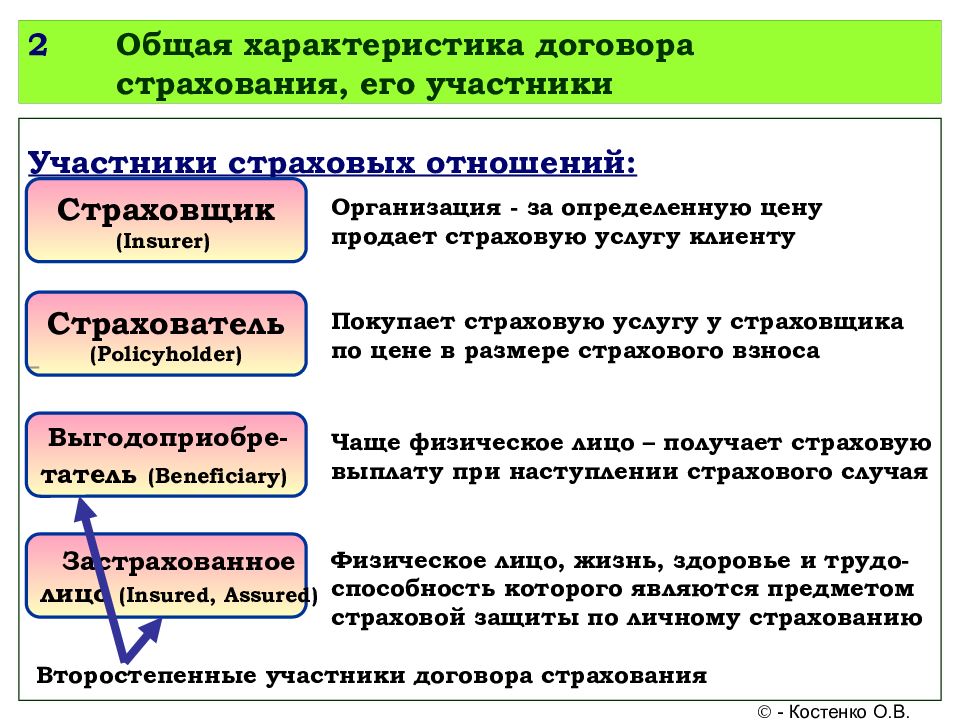

- Категории страхования ответственности

- Какую ответственность можно застраховать добровольно и как это сделать

- Страхование профессиональной деятельности

- Общее представление о страховании профессиональной деятельности

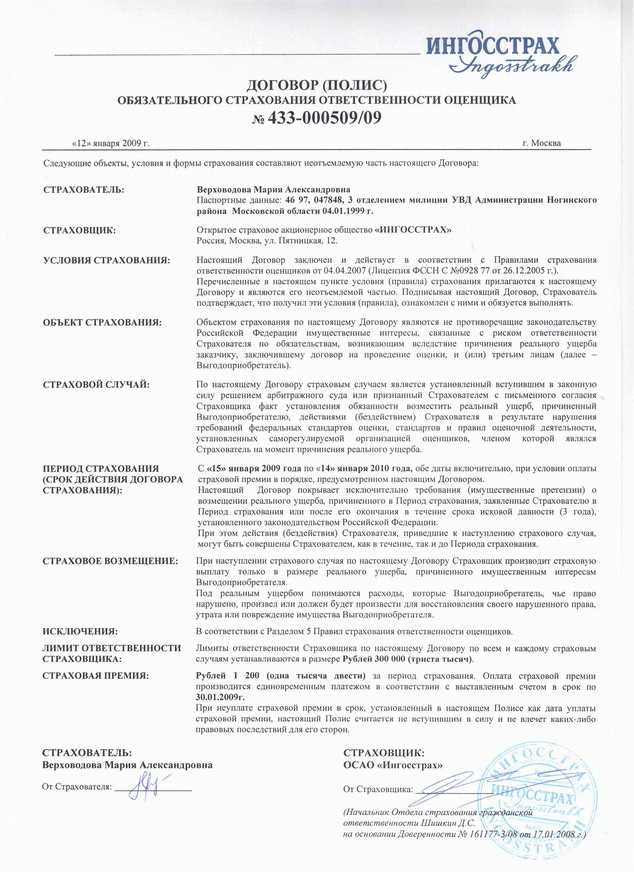

- Аудиторы

- Строители

- СРАВНЕНИЕ ПОЛОЖЕНИЙ НАЛОГОВОГО КОДЕКСА РФ ПРИ СТРАХОВАНИИ ПРОФЕССИОНАЛЬНОЙ ОТВЕТСТВЕННОСТИ ДЛЯ ЮРИДИЧЕСКИХ И ФИЗИЧЕСКИХ ЛИЦ

- Основные положения страхования – срок действия, сумма к выплате

- Договор страхования ответственности экспедитора, которые перевозит грузы автомобильным транспортом

- Общие положения

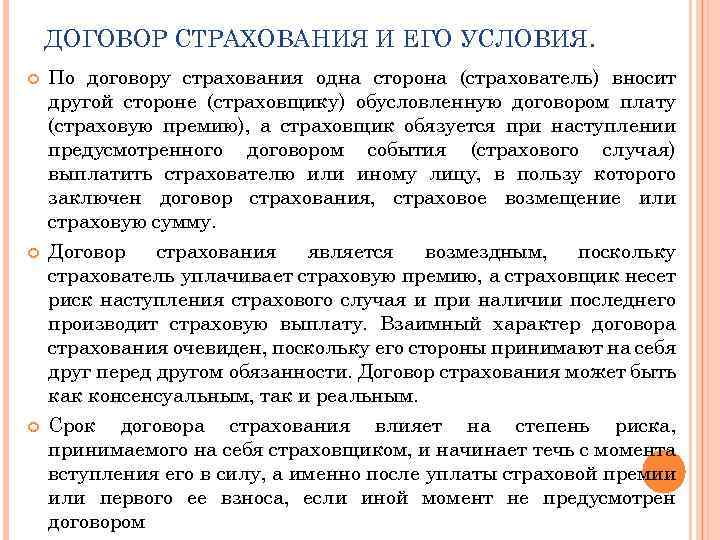

- Экспедиторский полис – зачем он нужен

- Обязательства

- Объем ответственности

- В каких случаях привлекаются по ГО сотрудники экспедиционной компании

- Законодательство о вопросах страховки ответственности

- Основные правила

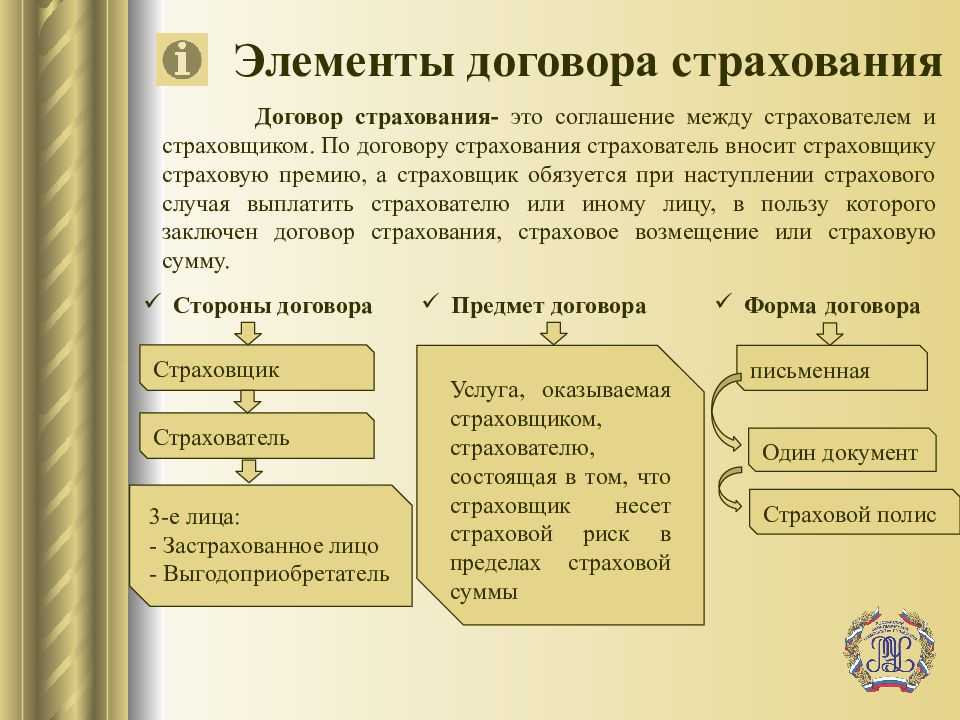

- Страхование профессиональной ответственности — что это

- Виды страхования профессиональной ответственности

- Что может быть застраховано

- Страховые риски

- Особенности и условия договора

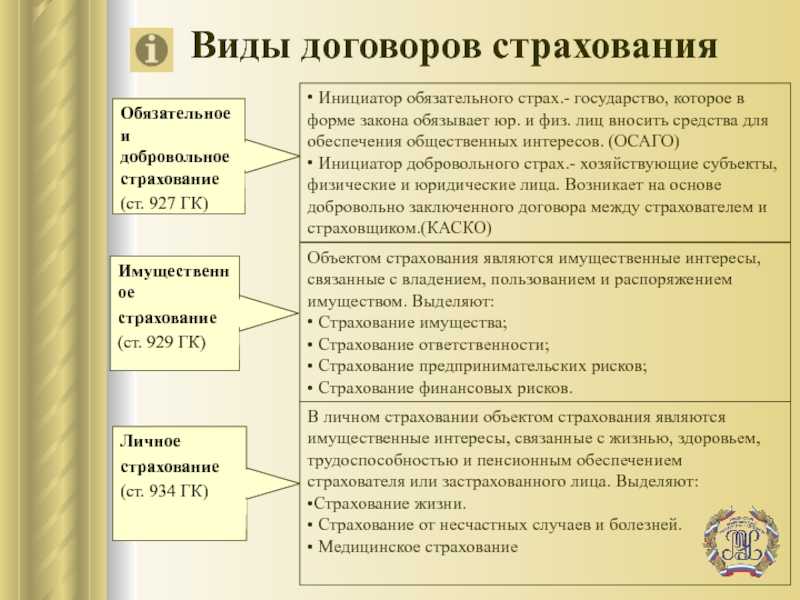

Категории страхования ответственности

Страховая деятельность в Российской Федерации регулируется Гражданским Кодексом.

Закон разделяет страхование ответственности на две категории: обязательное и добровольное. Что это такое, и как понять, какой вид страхования является обязательным, а какой добровольным?

Закон разделяет страхование ответственности на две категории: обязательное и добровольное. Что это такое, и как понять, какой вид страхования является обязательным, а какой добровольным?

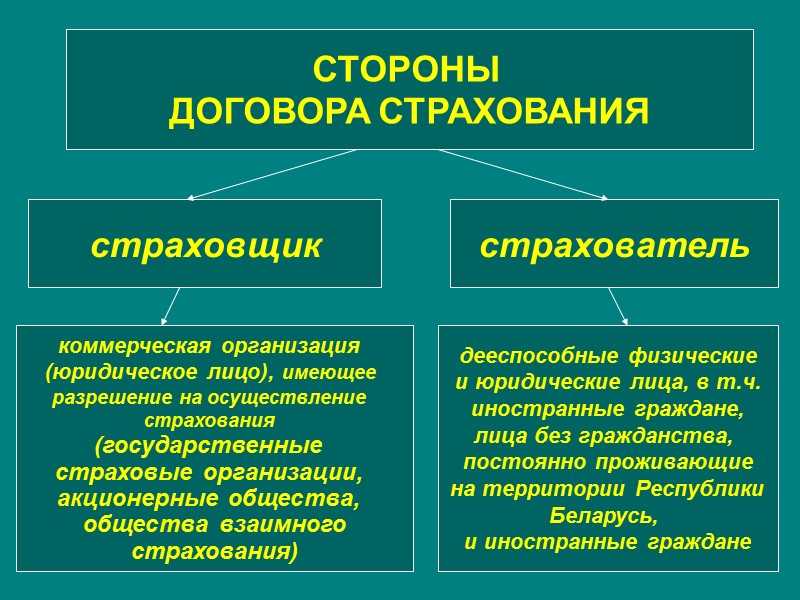

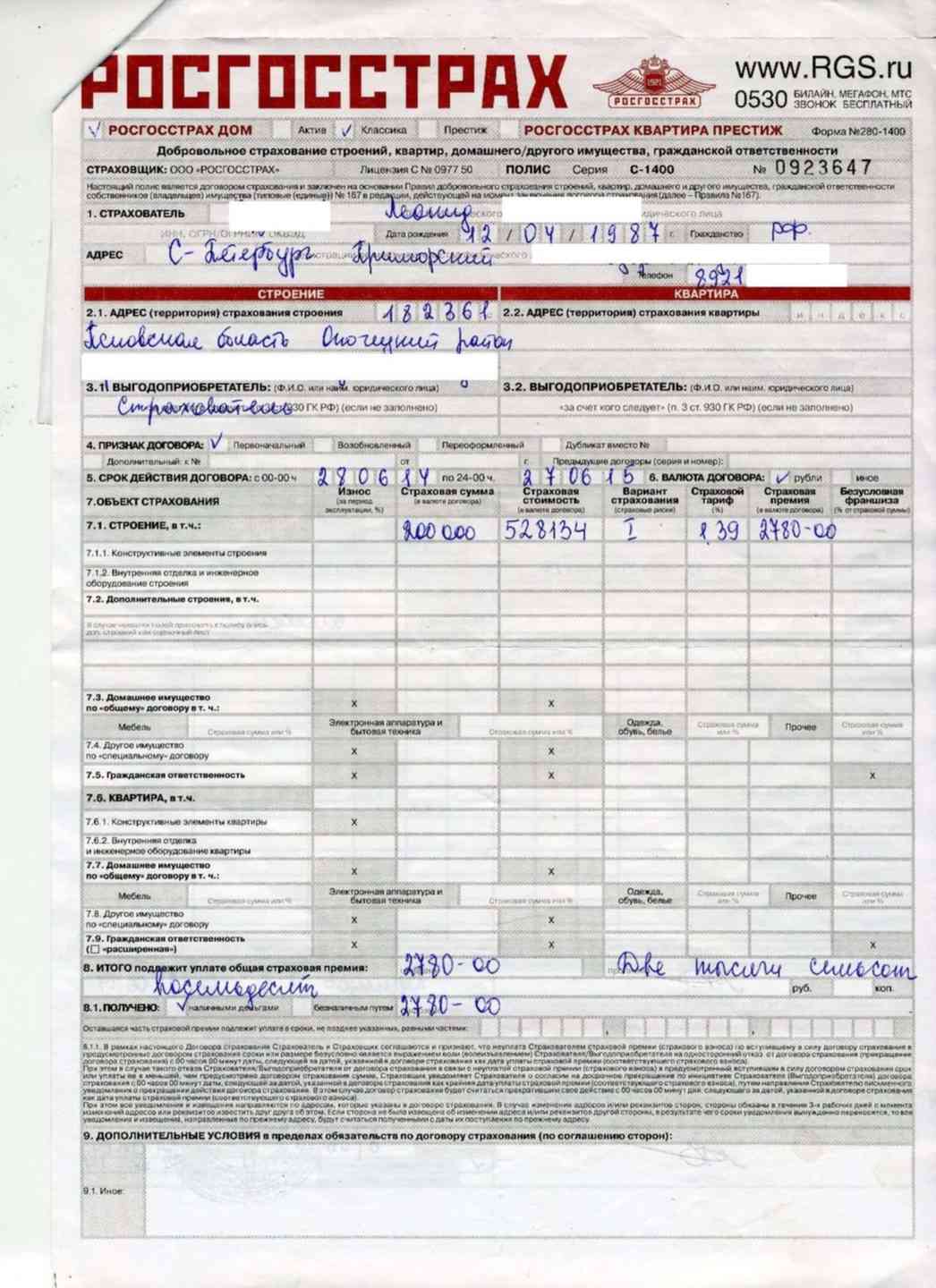

Добровольное страхование ответственности

Добровольное страхование в Российской Федерации осуществляется по личной инициативе страхователя, опираясь на Гражданский Кодекс и на Закон о страховой деятельности в РФ. При этом страховщик сам устанавливает правила такого вида услуги.

Объёмы страховых случаев и причины их наступления оговариваются с клиентом при подписании договора.

Обязательное страхование ответственности

В соответствии с пунктом 2 статьи 927 Гражданского кодекса РФ обязательное страхование – страхование в случаях, когда законом на указанных в нем лиц возлагается обязанность страховать в качестве страхователей жизнь, здоровье или имущество других лиц либо свою гражданскую ответственность перед другими лицами за свой счет или за счет заинтересованных лиц.

Пункт 4 статьи 3 Закона РФ от 27.11.1992 N 4015-1 «Об организации страхового дела в Российской Федерации» устанавливает, что условия и порядок осуществления обязательного страхования определяются федеральными законами о конкретных видах обязательного страхования.

При этом Федеральный закон о конкретном виде обязательного страхования должен содержать положения, определяющие:

- Субъекты страхования.

- Объекты, подлежащие страхованию.

- Перечень страховых случаев.

- Минимальный размер страховой суммы или порядок ее определения.

- Размер, структуру или порядок определения страхового тарифа.

- Срок и порядок уплаты страховой премии (страховых взносов).

- Срок действия договора страхования.

- Порядок определения размера страховой выплаты.

- Контроль за осуществлением страхования.

- Последствия неисполнения или ненадлежащего исполнения обязательств субъектами страхования.

- Иные положения.

Перечень законов о конкретных видах обязательного страхования, содержащих в том или ином объеме обязательные положения, перечисленные в Пункт 4 статьи 3Закона РФ от 27.11.1992 N 4015-1 «Об организации страховогодела в Российской Федерации».

Какую ответственность можно застраховать добровольно и как это сделать

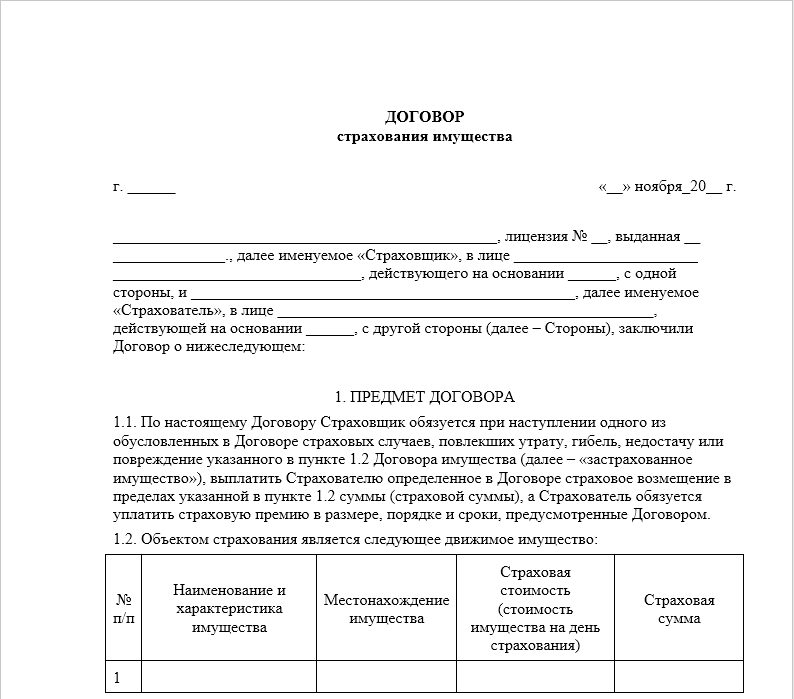

Объектом договора добровольного страхования ответственности является имущественный интерес страхователя в страховой защите на случай наступления ответственности. Такие имущественные интересы страхователя связаны с обязанностью возместить другим лицам:

внедоговорный вред;

вред в результате нарушения договорных обязательств, то есть вследствие наступления договорной ответственности.

По договору страхования риска ответственности может быть застрахован риск ответственности по обязательствам, возникающим вследствие причинения вреда жизни, здоровью или имуществу других лиц. Обязательство по возмещению ущерба потерпевшим возникает у причинителей вреда из самого факта причинения вреда (ст. 931 ГК РФ). Основные положения о возмещении причиненного вреда закрепляет глава 59 Гражданского кодекса РФ.

По договору страхования риска ответственности за нарушение договора может быть застрахован риск договорной ответственности страхователя (ст. 932 ГК РФ).

Гражданский кодекс РФ содержит перечень интересов, страхование которых не допускается. Это, в частности, страхование (ст. 928 ГК РФ):

убытков от участия в играх, лотереях и пари;

расходов, к которым лицо может быть принуждено в целях освобождения заложников;

противоправных интересов.

Договор страхования таких интересов является ничтожным.

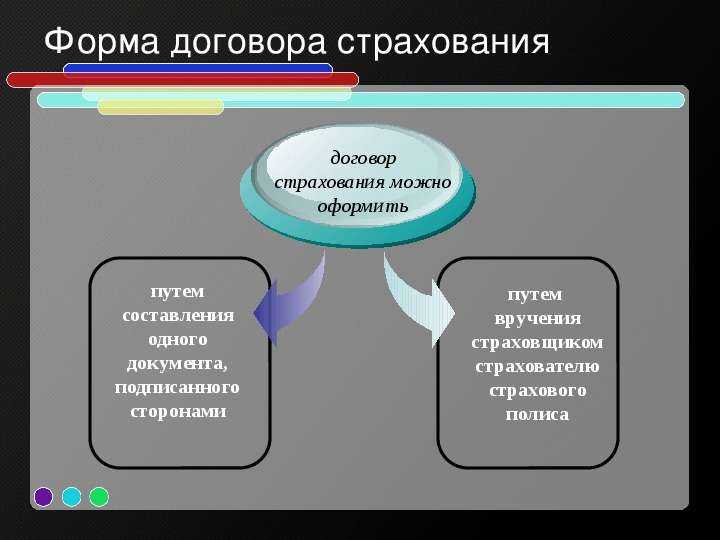

Добровольное страхование производится на основании договора страхования и правил страхования, которые определяют общие условия и порядок его осуществления.

Правила страхования принимают и утверждают страховые организации или объединения страховщиков самостоятельно в соответствии с действующим законодательством.

Правила страхования содержат положения (п. 3 ст. 3 Закона РФ от 27 ноября 1992 г. № 4015-1 «Об организации страхового дела»; далее – Закон об организации страхового дела) о:

субъектах страхования;

объектах страхования;

страховых случаях;

страховых рисках;

порядке определения страховой суммы, страхового тарифа, страховой премии (страховых взносов);

порядке заключения, исполнения и прекращения договора страхования;

правах и обязанностях сторон;

определении размера убытков или ущерба;

порядке определения страховой выплаты;

случаях отказа в страховой выплате;

иные положения.

Страхование профессиональной деятельности

Страховка деятельности нотариусов в РФ является обязательной. И также в связи с законом «Об оценочной деятельности» деятельность этих лиц должна страховаться. А вот профессиональная ответственность медицинских работников пока лишь добровольная.

Как же обстоит дело в риелтерском бизнесе? На сегодняшний день страхование ответственности риэлторов обязательное или добровольное? Их ответственность за причинение ущерба вследствие ошибок или действия обстоятельств, которые невозможно было учесть, страхуется исключительно в добровольном порядке.

Однако клиенты понимают, что риелторские компании, которые застрахованы, более квалифицированные участники предпринимательского рынка. И прежде чем принять решение: стать клиентом компании, или нет, узнают, есть ли у фирмы страховка.

В некоторых регионах страхование является важнейшим условием, без выполнения которого фирма не может получить лицензию на предоставление услуг по подбору жилья.

Объектом страхования в договоре по приобретению полиса профессиональной ответственности риелтора будет считаться сумма, которую обязан выплатить клиент (или его непосредственный подчиненный) в связи с осуществлением своей профессиональной деятельности.

Общее представление о страховании профессиональной деятельности

Страхование профессиональной ответственности (СПО) – это договор на оказание возмездных услуг, предусматривающий выплату страховщиком компенсации третьему лицу, по отношению к которому был нанесён ущерб в результате ошибки застрахованного лица, вызванной неправильным осуществлением трудового процесса.

Данный вид страховки является одной из самых дорогих, в том числе из-за отсутствия законодательной базы. Данный фактор также является неблагополучным непосредственно для страхователя. Его риски связаны с вероятностью отказа выплаты компенсации при наступлении страхового случая. Для исключения подобного развития событий, необходимо внимательно изучить составленный договор. После его заключения, вносить изменения невозможно.

https://www.youtube.com/watch?v=upload

Для каждого вида специальности предусмотрены свои нюансы СПО. Далее будут представлены некоторые из них для отдельных профессий.

Страхование профессиональной ответственности производится на добровольной основе. В связи с расширением частной медицинской практики и увеличением предъявляемых требований к качеству медицинских услуг, данная сфера деятельности представляет значительный интерес со стороны страховых организаций.

Страховая компания не выплачивает компенсации при следующих ситуациях:

- нарушение санитарных или гигиенических норм;

- несоблюдение требований должностной инструкции;

- при оказании медицинской помощи в неординарных условиях;

- при добровольном отказе клиента от предоставляемых услуг.

Аудиторы

Данный вид деятельности подвергается обязательному страхованию профессиональной ответственности. К характерным особенностям относится:

получателем страховой выплаты становится клиент отдельного аудитора или полноценной организации; наступление страхового случая, предусмотрено при наличии обязательства по возврату причиненного ущерба на законных основаниях; выплата страховой компенсации осуществляется при допущении математических ошибок, обусловленных невнимательностью или неосторожностью. В случае если в ходе расследования, которое осуществляется страховщиком, будет доказано преднамеренное искажение аудиторских данных, в выплате будет отказано. В случае если в ходе расследования, которое осуществляется страховщиком, будет доказано преднамеренное искажение аудиторских данных, в выплате будет отказано

В случае если в ходе расследования, которое осуществляется страховщиком, будет доказано преднамеренное искажение аудиторских данных, в выплате будет отказано.

Строители

СПО в данной сфере является добровольным. Объектом страхования могут выступать следующие работы:

- строительно-монтажные;

- инжиниринговые;

- архитектурные.

Данный вид страхования профессиональной деятельности исключает возможность страховки выполняемой работы отдельно взятого строителя. СПО направлено на страхование производства строительных работ юридическим лицом или организацией. Страховкой покрываются расходы на ущерб, обусловленный невнимательностью или просчётом строительных специалистов. Среди них выделяются:

- подбор несоответствующих строительных материалов;

- расчётные недочёты в проектировании;

- ошибочный расчет несущих конструкциями нагрузок.

СРАВНЕНИЕ ПОЛОЖЕНИЙ НАЛОГОВОГО КОДЕКСА РФ ПРИ СТРАХОВАНИИ ПРОФЕССИОНАЛЬНОЙ ОТВЕТСТВЕННОСТИ ДЛЯ ЮРИДИЧЕСКИХ И ФИЗИЧЕСКИХ ЛИЦ

<*> Налоговый кодекс РФ: Федеральный закон от 05.08.2000 N 118-ФЗ (ред. от 30.06.2003). Поясним, что, на наш взгляд, при страховании профессиональной ответственности физические лица могут выступать как страхователями, так и застрахованными лицами, юридические — только страхователями при страховании страхового интереса профессионального лица.

-------------T--------------------------T------------------------¬¦Положения ¦ Физические/юридические ¦ Комментарий ¦¦Налогового ¦ лица ¦ ¦¦кодекса РФ ¦ ¦ ¦+------------+--------------------------+------------------------+¦Налог на ¦при определении налоговой¦и страховые взносы, 覦доходы физи-¦базы не учитываются дохо-¦страховые выплаты н妦ческих лиц ¦ды, полученные в виде¦учитываются при опреде-¦¦ ¦страховых выплат в связи с¦лении налоговой базы¦¦ ¦наступлением соответствую-¦только по договорам обя-¦¦ ¦щих страховых случаев по¦зательного страхования.¦¦ ¦договорам: обязательного¦Необходимость заключения¦¦ ¦страхования ¦договора страхования для¦¦ ¦Ст. 213 п. 1 ¦получения лицензии нদ +--------------------------+проведение какого-либ ¦при определении налоговой¦вида деятельности не яв-¦¦ ¦базы не учитываются суммы¦ляется признаком обяза-¦¦ ¦страховых взносов, если¦тельного страхования, 覦 ¦указанные суммы вносятся¦потому все платежи п ¦за физических лиц из¦договорам добровольног ¦средств работодателей по¦страхования профессио-¦¦ ¦договорам обязательного¦нальной ответственност覦 ¦страхования ¦производятся за счет до-¦¦ ¦Ст. 213 п. 3 ¦ходов налогоплательщика ¦¦ +--------------------------+------------------------+¦ ¦по страхованию гражданской¦в качестве налогопла-¦¦ ¦ответственности за причи-¦тельщика здесь, очевид-¦¦ ¦нение вреда имуществу¦но, должен выступать вы-¦¦ ¦третьих лиц при наступле-¦годоприобретатель - по-¦¦ ¦нии страхового случая до-¦терпевший. ¦¦ ¦ход налогоплательщика оп-¦Помимо усложненного по-¦¦ ¦ределяется в случаях: ¦рядка налогообложения п ¦- гибели или уничтожения¦этому основанию: обязан-¦¦ ¦имущества третьих лиц как¦ность доказательствদ ¦полученные страховые вып-¦обоснованности получен-¦¦ ¦латы - рыночная стоимость¦ных выплат и очень слож-¦¦ ¦имущества на дату наступ-¦ную процедуру такого до-¦¦ ¦ления страхового случая -¦казательства, на которо妦 ¦сумму уплаченных страховых¦указывал А.П. Коваль,¦¦ ¦взносов; ¦страховые выплаты, про-¦¦ ¦- повреждения имущества¦изведенные в случае при-¦¦ ¦третьих лиц в аналогичном¦чинения вреда личности:¦¦ ¦порядке с учетом расходов,¦жизни, здоровью и меди-¦¦ ¦необходимых для проведения¦цинских расходов не учи-¦¦ ¦ремонта этого имущества.¦тываются в качестве до-¦¦ ¦Ст. 213 п. 4 ¦ходов для страхователе馦 ¦ ¦(застрахованных) или вы-¦¦ ¦ ¦годоприобретателей - по-¦¦ ¦ ¦терпевших ¦+------------+--------------------------+------------------------+¦Налог на ¦в составе расходов при на-¦страховые взносы по все즦прибыль ¦логообложении учитываются¦договорам добровольног ¦страховые взносы: ¦страхования профессио-¦¦ ¦- по всем видам обязатель-¦нальной ответственности,¦¦ ¦ного страхования в размере¦за исключением страхова-¦¦ ¦страховых тарифов, уста-¦ния профессиональной от-¦¦ ¦новленных законодательст-¦ветственности строите-¦¦ ¦вом РФ и требованиями меж-¦лей, а также таког ¦дународных конвенций; ¦страхования согласн ¦- по добровольному страхо-¦международным требовани-¦¦ ¦ванию рисков, связанных с¦ям, оплачиваются нало-¦¦ ¦выполнением строитель-¦гоплательщиком за счет¦¦ ¦но-монтажных работ; ¦своей прибыли ¦¦ ¦- по добровольному страхо-¦ ¦¦ ¦ванию ответственности за¦ ¦¦ ¦причинение вреда, если та-¦ ¦¦ ¦кое страхование является¦ ¦¦ ¦условием осуществления на-¦ ¦¦ ¦логоплательщиком деятель-¦ ¦¦ ¦ности в соответствии с¦ ¦¦ ¦международными обязатель-¦ ¦¦ ¦ствами РФ или общеприняты-¦ ¦¦ ¦ми международными требова-¦ ¦¦ ¦ниями в размере фактичес-¦ ¦¦ ¦ких затрат ¦ ¦¦ ¦Ст. 263 ¦ ¦L------------+--------------------------+-------------------------

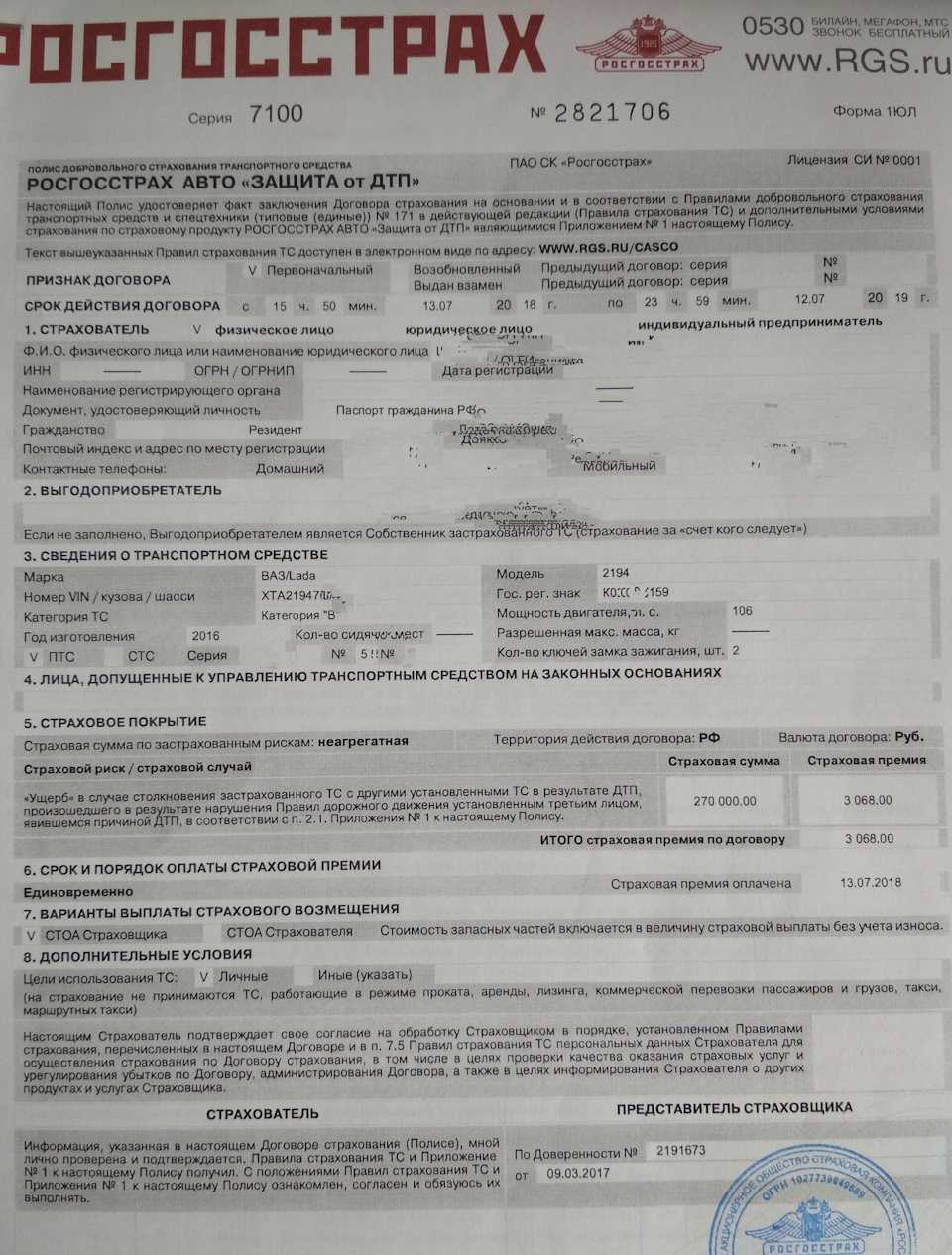

Основные положения страхования – срок действия, сумма к выплате

Страховая сумма определяется методом соглашения между обеими сторонами. При подписании соглашения страховщиком указывается лимит возмещения убытков по каждому случаю в отдельности. В договоре может быть указан любой вид франшизы – безусловный или условный.

Страхование бухгалтерской ответственности осуществляется сроком на один год. Стоимость полиса будет рассчитана для каждого лица в отдельности. Это зависит от опыта работы и полученной квалификации.

Страхование бухгалтерской ответственности – процедура, благодаря которой страхователь, выступающий в роли бухгалтера, сможет выплатить финансовую сумму в качестве средств за нанесенный убыток. Чтобы правильно заключить договор, распределить всю сумму на каждый страховой случай и выбрать размер страховой суммы, рекомендуется обратиться к специалисту. Он окажет профессиональную помощь в данном процессе и проведет дополнительные консультации для разъяснения всех прав и обязанностей.

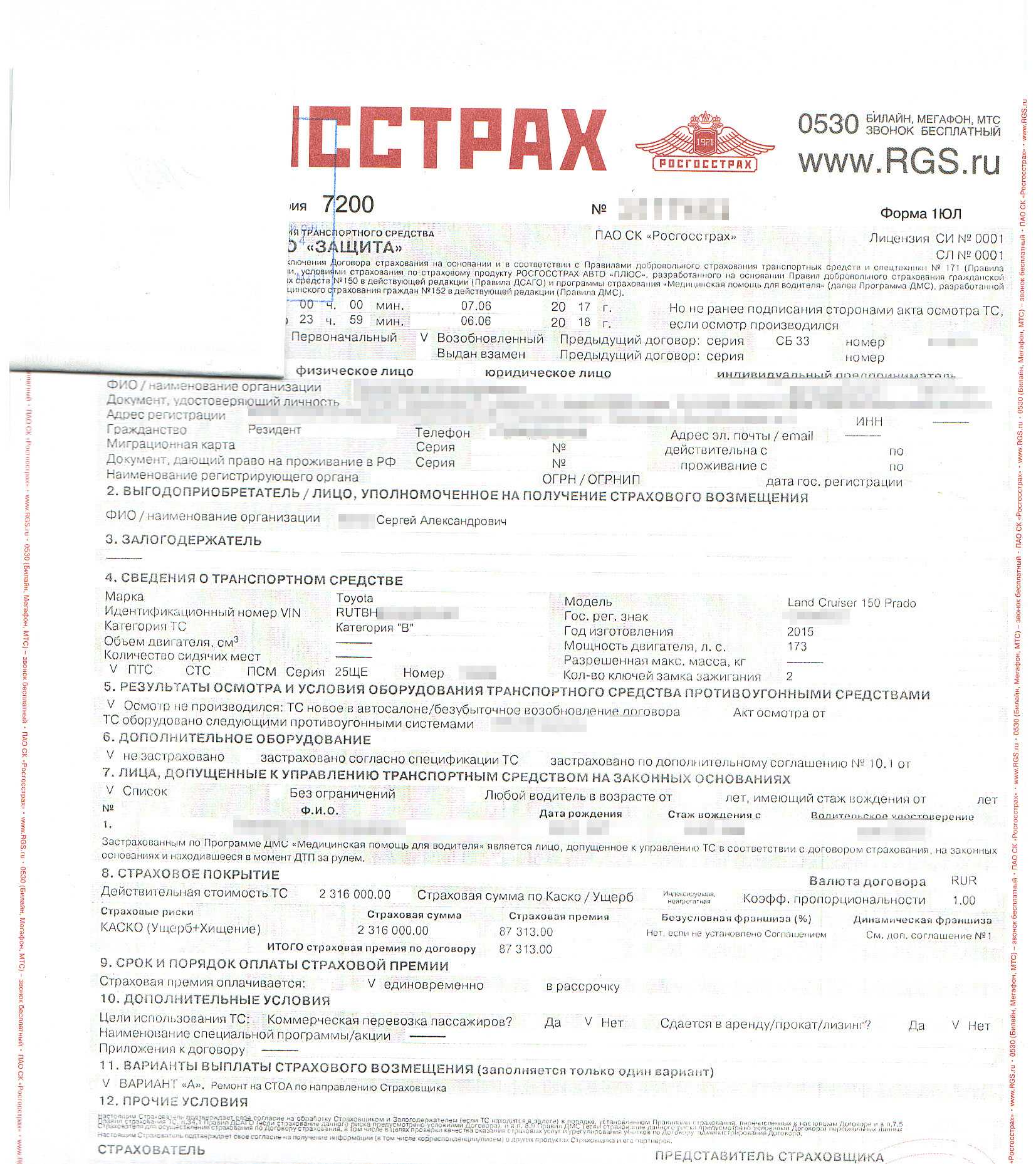

Договор страхования ответственности экспедитора, которые перевозит грузы автомобильным транспортом

В условия договора в большинстве случаев не входит субэкспедиция, то есть перевозка с помощью арендованного либо лизингового транспорта. При этом задействованы третьи лица.

Общие положения

Компания – экспедитор в большинстве случаев не имеет возможности страхования грузов за свой счет. Это не имеет смысла, поскольку сумма страховой премии намного выше. Услугой страхования ответственности экспедитора пользуются:

- транспортные, экспедиторские компании;

- люди, осуществляющие деятельность в таможенной сфере;

- компании и терминалы, осуществляющие логистические услуги.

Страхование предполагает покрытие ответственности страхователя, возникшее по любой причине. Должен быть указан исчерпывающий перечень случаев, которые не попадают под страховое покрытие.

Страхование ответственности регулируется такими законодательными актами:

- устав автомобильного транспорта Российской Федерации;

- Гражданский кодекс РФ;

- Таможенный кодекс РФ;

- Федеральный закон РФ «О транспортно-экспедиционной деятельности»

- международные договора и конвенции, регламентирующие правила перевозки грузов (CMR/КДПГ, FIATA);

- требования законодательства, касающиеся правил перевозок грузов;

Экспедиторский полис – зачем он нужен

Действие договора страхования начинается в момент выплаты компанией – экспедитором страховой премии. В подтверждение этого страховщик изготавливает полис страхования ответственности грузоперевозчика.

Про порядок заключения договора страхования читайте здесь.

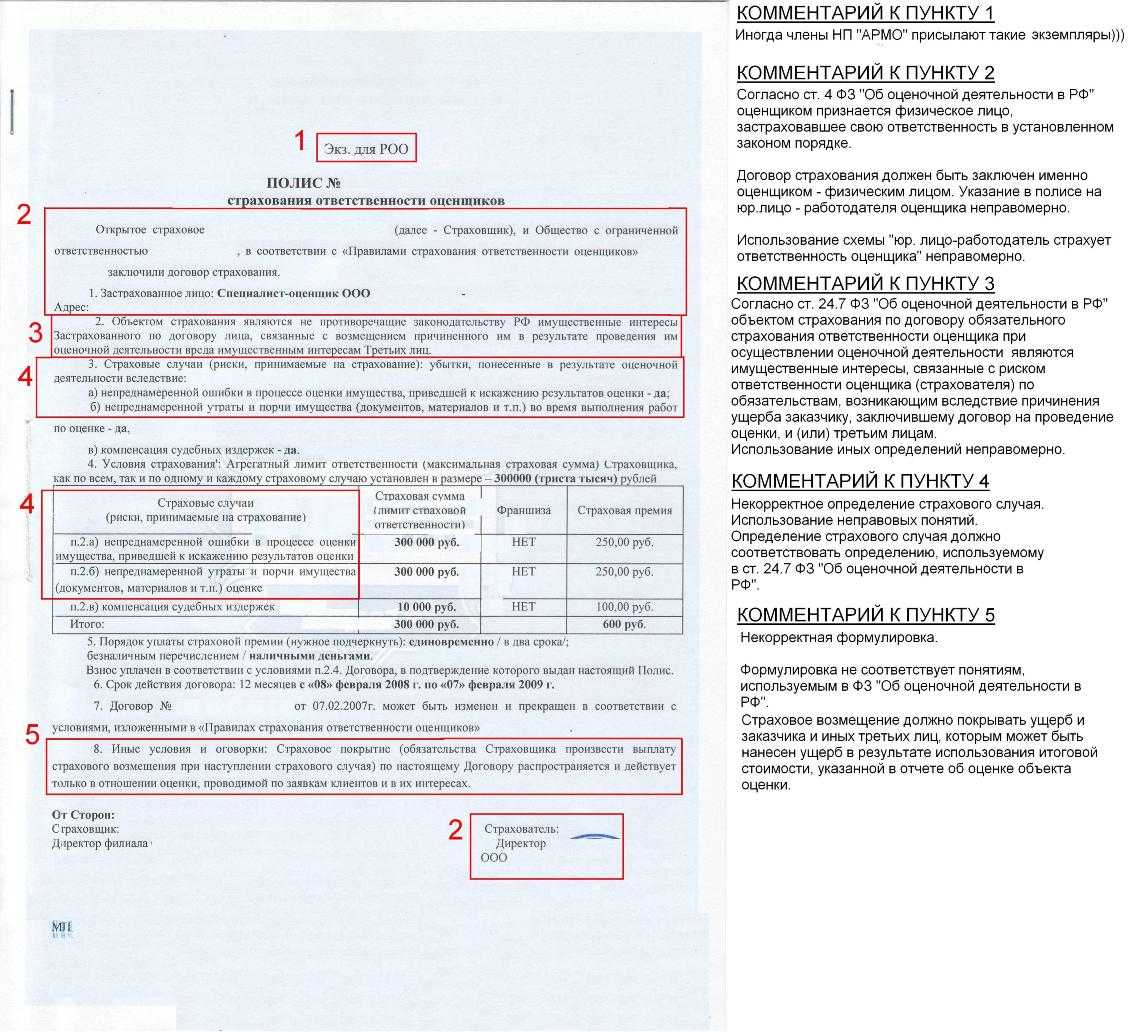

Образец сертификата страхования ГО экспедитора.

Обязательства

Компания перевозчик, осуществляющая экспедиционную деятельность обязана:

- обеспечить безопасность перевозки пассажиров;

- нести ответственность автоперевозчика за сохранность груза до момента прибытия на место;

- компенсировать убытки, возникшие по её вине;

- возместить ущерб в результате ошибки сотрудников (неправильная погрузка или засыпка груза, нарушение правил перевозки, неправильное комплектование, ошибки при формировании тарифов)

Объем ответственности

Страховка ответственности экспедитора покрывает ущерб, возникший по любой причине. В этот перечень входят ошибки сотрудников экспедиционной компании и других людей , привлеченных для осуществления подобной деятельности. Действие договора страхования распространяется исключительно на указанный в документе маршрут, территорию или направление экспедирования.

В каких случаях привлекаются по ГО сотрудники экспедиционной компании

Сотрудники экспедиционной компании могут привлекаться к гражданской ответственности в случае:

- мошеннических действий;

- умышленного повреждения груза в корыстных целях;

- сговора с другими людьми, с целью получить выгоду;

- отказа страхователя выполнить свои обязательства по перевозке груза.

- при выполнении обязанностей в состоянии алкогольного или наркотического опьянения.

В этом случае компания – страховщик вправе осуществить расторжение договора страхования досрочно. Всю ответственность, в том числе финансовую несет экспедитор.

Условия взаимодействия клиента и экспедитора должны прописываться в договоре. Там же всегда прописаны права и обязанности обеих сторон.

Законодательство о вопросах страховки ответственности

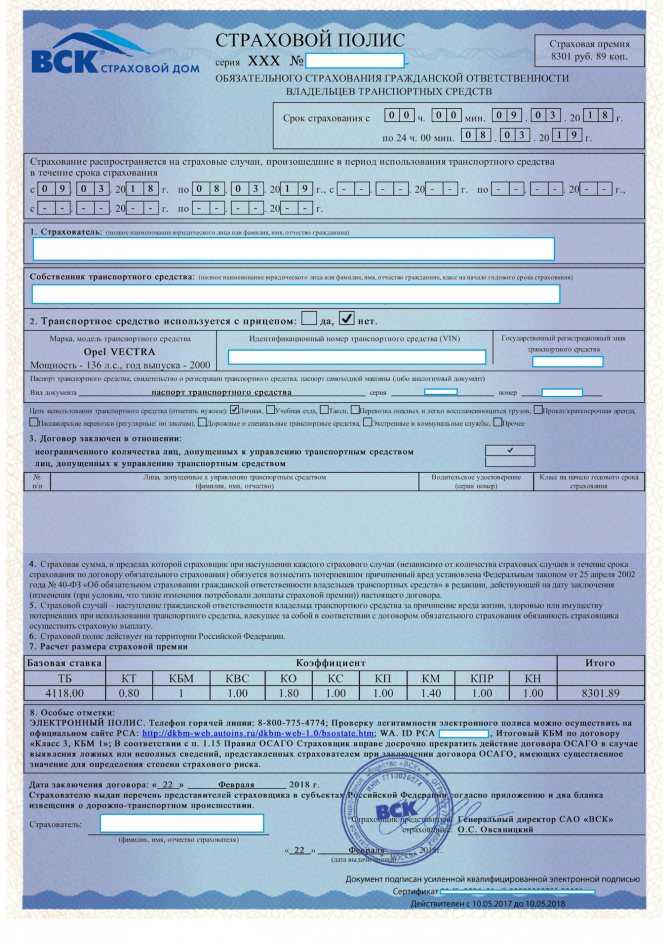

Страхование ответственности разделяется на разные виды. И отдельного документа, регулирующего все тонкости таких дел, нет. Каждый вид страхование регламентирует отдельный закон. Например, обязательное страхование владельцев автотранспорта регламентирует ФЗ № 40 от 2002 года. Который, кстати, редактирован 27 апреля 2017 года. А вот гражданская ответственность перевозчиков подконтрольна ФЗ № 67 от 2012 г.

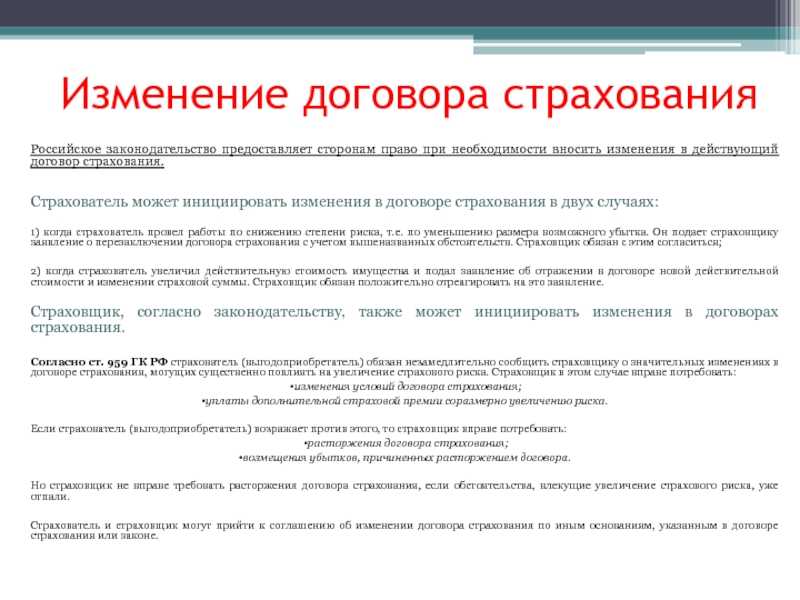

Добровольное страхование ответственности — это защита интересов третьих лиц, то есть тех, кто не является участником прецедента; лицо, которому нанесен моральный или материальный вред из-за деятельности страховщика. Но что такое вред в юридическом смысле?

В Гражданском кодексе нет точного определения понятия вреда, но есть несколько «размытое» понятие, применяемое на практике. Итак, вред — это любые неблагоприятные изменения в охраняемом законом благе. Согласно Ст. 1064 ГК РФ, причиненный в результате противоправных действий убыток нужно возмещать. Так гласит и романо-германская правовая система, основанная на принципах справедливого судейства.

Именно для того, чтобы защитить клиента от возмещения другим физическим лицам неподъемных сумм, страховые компании и развивают такой вид страхования, как добровольное страхование ответственности (личной либо профессиональной).

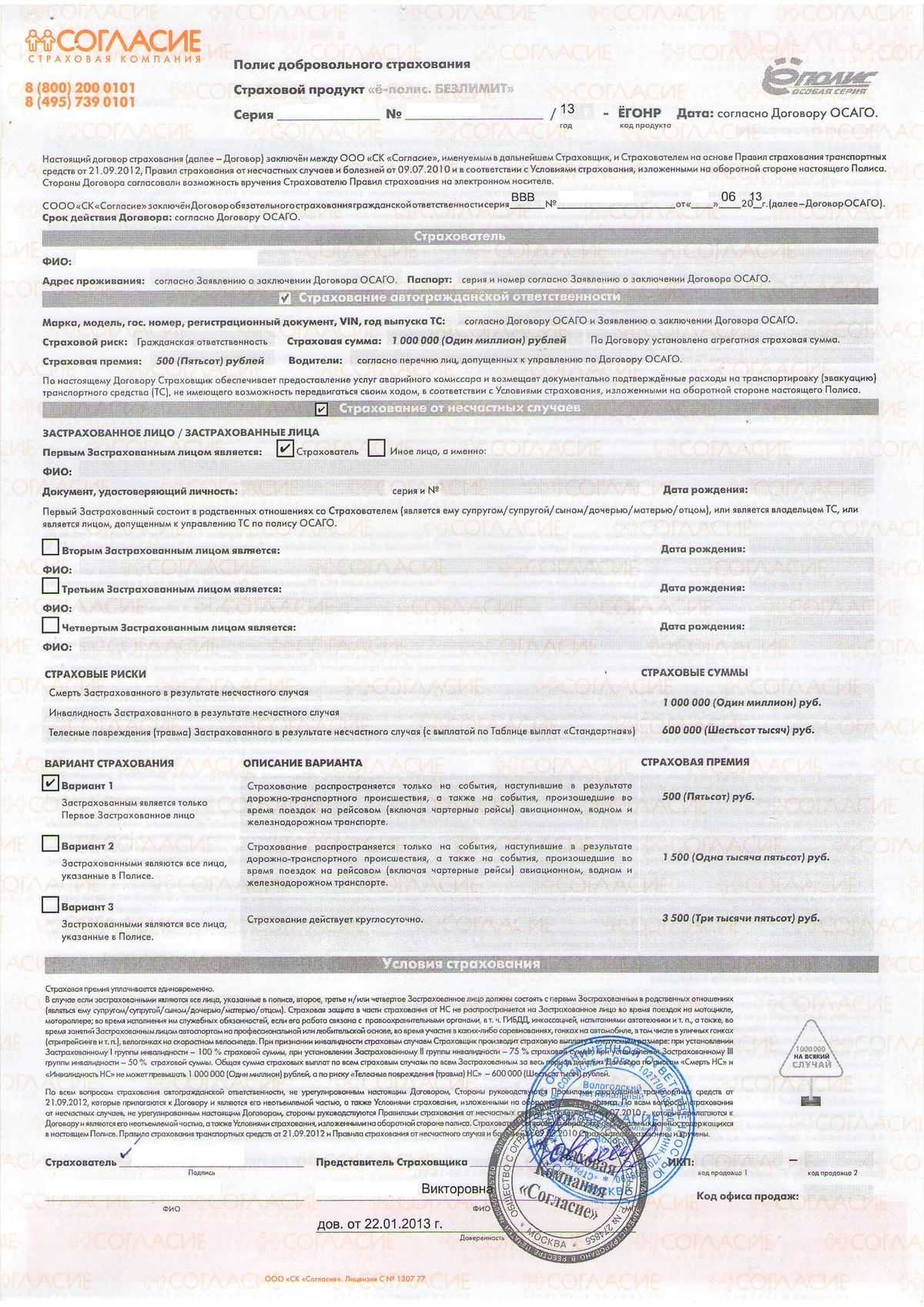

Страхование такой ответственности делится на добровольное и обязательное. К обязательному относятся следующие типы:

- ОСАГО;

- ответственность владельца опасного объекта;

- ответственность перевозчика грузов.

Без наличия полиса ОСАГО перевозчик не сможет работать. Добровольное же страхование накладывает на клиента только те обязательства, которые он сам на себя взял, подписывая договор.

Основные правила

Правила страхования должны быть доступны для каждого клиента. В процессе рассмотрения предложения от страховщика, потенциального клиента должны ознакомить с установленными условиями страхования. При возникновении дополнительных вопросов по отдельным пунктам правил, добросовестный страховщик даст необходимые разъяснения. Большинство страховых организаций разрабатывают правила для отдельно выбранной профессии, что достаточно удобно для страхователя. При этом независимо от рода деятельности, существуют общие правила для СПО, среди них:

- Общие сведения. Данный раздел несёт в себя информацию об объекте страхования, о регламенте заключения и исполнения обязанностей по СПО.

- Страховые случаи и риски. Здесь содержится конкретная информация о том, когда предусмотрено наступление страхового случая и какие вероятные риски предусматривает страховщик.

- В отдельный раздел выделена информация о страховом взносе и размере выплат по страховому случаю.

- Информационный раздел о методах заключения, исполнения и расторжения соглашения. Сюда включены данные о предоставляемой документации обеими сторонами до подписания соглашения. Порядок действий необходимый для осуществления исполнения договора, а также ситуации, при которых соглашение можно расторгнуть.

- Описание случаев, по которым страховая организация вправе отказаться от предоставления компенсации по страховке.

Данными разделами предусмотрены практически все основные условия урегулирования отношений между страховщиком и клиентом. При этом потенциальный клиент, при желании, имеет право требовать внесение дополнительных пунктов в оформляемое соглашение, по согласованию со страховой организацией.

Страхование профессиональной ответственности — что это

Страхование профессиональной деятельности — это предоставление имущественной защиты лицам, которые в силу своей невнимательности, неосторожности, отсутствия необходимого опыта, волнения или плохого самочувствия допустили нарушение, которое стало причиной нанесения вреда здоровью человека, порчи или уничтожения материальных ценностей любой формы собственности. Наличие полиса обеспечивает защиту гражданской ответственности на рабочем месте, если это обстоятельство закреплено соответственными документами

Под объектом страхования понимается имущественная заинтересованность специалиста по возмещению ущерба, который возник в связи с допущенным им нарушением, связанным с выполнением должностных обязанностей

Наличие полиса обеспечивает защиту гражданской ответственности на рабочем месте, если это обстоятельство закреплено соответственными документами. Под объектом страхования понимается имущественная заинтересованность специалиста по возмещению ущерба, который возник в связи с допущенным им нарушением, связанным с выполнением должностных обязанностей.

Об особенностях страхования гражданской ответственности можно узнать здесь.

Основным требованием к страхователю является его квалификация, подтвержденная дипломом, сертификатом или тому подобным документом. При этом, полис может выписываться только на одного человека или на все предприятие. Заключение соглашения проводится при условии, что организация работы в компании соответствуют всем законным требованиям, а физические лица имеют положительные характеристики при отсутствии дисциплинарных взысканий.

Виды страхования профессиональной ответственности

С учетом специфики деятельности, для клиентов предоставляются разные виды защиты своей гражданской ответственности за ошибки по работе.

Так, что касается сроков заключения договоров, то они могут быть такими:

- Разовые. Оформляются на разовое мероприятие, связанное с большой вероятностью возникновения негативных последствий, даже независимо от соблюдения его проведения.

- Краткосрочные. Имеют обычный формат соглашения, рассчитанного от месяца до года. Действуют стандартные условия периода охлаждения, продления и пополнения по графику.

- Долговременные. Заключаются на период действия контракта, который работники заключают с организацией или ИП с налоговой.

Что может быть застраховано

При договоре страхования ответственности объекты, которые можно застраховать это:

- жизнь и здоровье пассажиров, если это Турфирма;

- возможный вред, причиненный перевозимому имуществу;

- имущественные интересы экспедитора (расходы при спасении грузов, снижение убытка при наступлении страхового случая).

Рекомендуем вам прочитать про обязательное страхование пассажиров в данном материале.

В перечень объектов страхования входит также ущерб, нанесенный другим лицам.

Страховые риски

В перечень страховых рисков входит:

- ответственность, наступающая за гибель, потерю или утрату груза в случае наступления форс-мажорных обстоятельств (стихийное бедствие, обвал мостов, кража, разбойное нападение);

- финансовые убытки, возникающие по вине страхователя (просрочка, неправильная доставка);

- возмещение при необходимости таможенных сборов, пошлин;

- ответственность, наступающая перед третьими лицами при повреждении груза;

- расходы в случае необходимости расследования обстоятельств страхового случая;

- страховые выплаты, направленные на снижение ущерба.

В перечень страховых рисков не входят форс-мажорные обстоятельства, перечисленные в договоре.![]()

Особенности и условия договора

Оформленный контракт определяет обязательства сторон с указанием правил сотрудничества и наличия определенных ограничений.

В соответствии с Гражданским правом Российской Федерации все участники правоотношений гражданского типа имеют свободу выбора и установления правил взаимоотношений.

Однако, существует ряд условий, который нужно обсудить на этапе заключения договора:

- Предмет договора – объект страхования в виде имущественного интереса.

- Описание страхового случая и признаки его наступления.

- Страховая сумма и, в случае необходимости, способы ее расчета.

- Срок окончания действия договора.

Если хотя бы один пункт из вышеперечисленных условий будет не согласован между сторонами, то такой контракт суд может признать недействительным, и страхователь будет считаться освобождённым от выполнения обязательств.

Требования законодательства к другим пунктам Договора:

- Все остальные условия контракта должны составляться в соответствии с правилами страхования.

- Если в договоре нарушаются права страхователя, то он может требовать отклонения от основных правил.

- Если при составлении договора в каждом пункте идет ссылка на конкретный раздел правил страхования, то такой документ считается действительным только, если к основному документу прикладывается соответствующее дополнение в виде действующей редакции правил. Отсутствие приложения к договору может внести неясность в правовые отношения сторон по причине постоянного изменения содержимого Правил.