- Виды цессии

- Позиция цессионария при усн 2021

- Отмена упрощенки с 1 января 2021 года

- Проводки по договору цессии

- Договор цессии при УСН доходы минус расходы

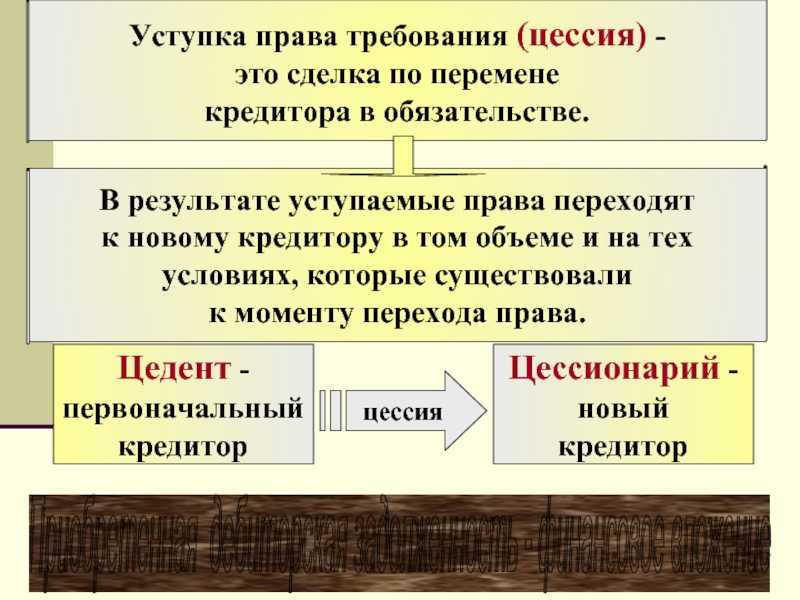

- Упрощенец и договор цессии: разбираемся в понятиях

- Общие понятия по УСН и договору цессии

- Основные случаи возникновения цессии

- «Куплю дебиторку»: учет доходов и расходов у покупателя

- «Продам дебиторку недорого»: учет доходов и расходов у продавца

- Уступки прав требования убыток как учесть в 2021 году

- Убыток от переуступки права требования к заказчику работ можно учесть в расходах

- Право требования

- 16 Марта 2021Уступка права требования при применении УСН

- ДДМ-Аудит» Аудиторско-консалтинговая фирма — Основана в 1995 году

- Договор цессии при усн

Виды цессии

В зависимости от формы собственности и статуса участников соглашения их можно разделить на несколько видов, а именно:

- Между юридическими лицами. Наиболее часто встречаемой причиной является реструктуризация компании или другого юридического лица. По факту, меняется только контрагент, то есть название субъекта-должника. В этом случае составление документации производится официально с заверением её печатями обоих участников цессии.

- Между физическими лицами. В этом случае при оформлении документа не требуется заверение у нотариуса. Вполне достаточно поставить личные подписи, а также указать паспортную информацию, сумму долга, срок и способ его погашения. Причины заключения его многообразны: от получения ссуды до раздела имущества при расторжении брака.

- Между физическим и юридическим лицом. В случаях, если по каким-либо причинам руководитель предприятия возлагает на себя обязательства по неоплаченным пассивам предприятия, долг в полном объеме и на тех же условиях считается полностью перешедшим к новому плательщику. Оформление производится с заверением печатью и указанием данных физического лица по паспорту.

- Трёхсторонняя цессия. Особенностью заключения является дополнительная гарантия того, что должник уведомлен о смене кредитора. То есть, цессионарий получает гарантии непосредственно от плательщика. В двухстороннем документе указывается лишь информация о смене заимодателя.

По типам можно её классифицировать в следующем порядке:

- Безвозмездная и возмездная цессия. Продажа обязательств цедентом за конкретную сумму относится к возмездному типу. К разрешению этой ситуации может привлекаться коллекторная фирма. При этом все условия и объект остаются неизменными. К безвозмездному типу относится соглашение, не предусматривающее плату за переуступку долгового обязательства.

- Неоплачиваемый и оплатный перевод долга. Разница между двумя видами смены дебитора заключается в оплате некоторой суммы (превышающей размер долга) либо в отсутствие таковой.

- Уступка требований согласно исполнительному листу. Цессия может передаваться третьему лицу безвозмездно или за определенную плату. В качестве основного документа в арбитражном суде выступает действующий договор о переуступке права долга.

Позиция цессионария при усн 2021

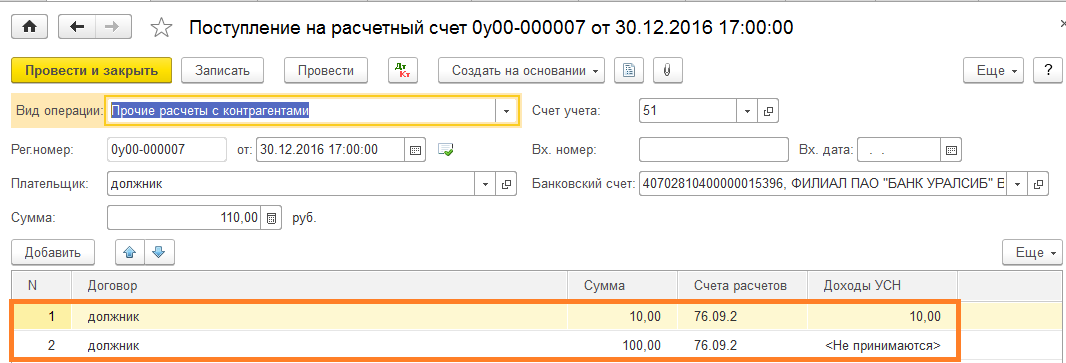

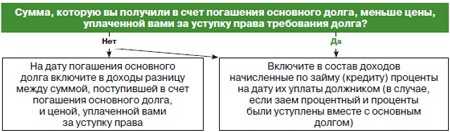

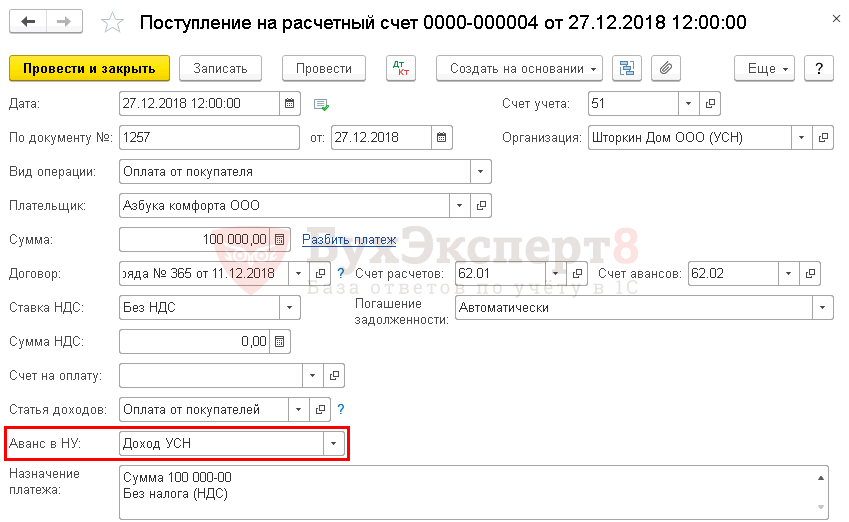

- На сумму дохода по ДЦ. Денежные средства, полученные по договору уступки требования третьему лицу, являются доходом от реализации имущественных прав. Для упрощенца указанный доход учитывается в размере фактически полученной от цессионария суммы.

- Дату признания дохода по ДЦ. Признать доход необходимо в день поступления от цессионария денег на расчетный счет в банке или в кассу цедента (п. 1 ст. 346.17 НК РФ).

- наличие 2 сторон договора: передающей права (цедента) и получающей права после их уступки (цессионария);

- двойная ответственность цедента (за подлинность документов и действительность передаваемых прав);

- необязательность получения согласия должника на цессию при безусловно необходимом его письменном уведомлении об этой процедуре;

- иные особенности (невозможность регрессивных требований к цеденту при уклонении должника от исполнения своих обязанностей и др.).

Приобретая права требования, цессионарий заключает с цедентом договор цессии. Подробнее о том, как его оформить, см. Как цеденту отразить в бухучете уступку права требования . Согласие должника, долг которого покупает цессионарий, при этом не требуется. Исключением являются случаи, предусмотренные договором или законодательством (например, когда уступается требование по обязательству, в котором личность кредитора имеет значение (при возмещении вреда, причиненного здоровью)). Должника нужно уведомить в письменной форме о том, что права первоначального кредитора переходят к новому лицу.

По договору цессии новый кредитор может приобрести право требования долга в виде уплаченного цедентом аванса в счет поставки товара. В результате от должника может поступить товар в погашение задолженности. Тогда при расчете единого налога доход цессионария определяется следующим образом.

Если стоимость товара не превышает цену, уплаченную цеденту, то у цессионария дохода не возникнет. Если стоимость товара будет превышать цену, уплаченную цеденту, то разница между стоимостью поступившего товара и суммой, уплаченной цеденту, должна учитываться цессионарием в составе внереализационных доходов.

Такой вывод следует из письма Минфина России от 30 января 2012 г. № 03-11-11/14.

Отмена упрощенки с 1 января 2021 года

По итогам ведения своей деятельности индивидуальные предприниматели и организации обязаны отчитываться в налоговую инспекцию.

Для определенного круга предпринимателей хорошей новостью станет отмена отчетности по упрощенной системе налогообложения, которая ожидается с 2021 года, поскольку ведение отчетности сопряжено с дополнительными расходами на бухгалтера, поскольку не у всех есть время и знания для самостоятельного составления и сдачи отчетности.

https://www.youtube.com/watch?v=MYFjZJxErA8

Кроме поручения Медведева, выводы о высокой вероятности введения изменений можно сделать на основе опубликованного на официальном сайте Президента текста обращения, с которым Путин В. В. традиционно выступал перед Федеральным собранием.

В нем также упоминается необходимость максимально упростить ведение деятельности и сдачу отчетности для предпринимателей, которые работают с использованием онлайн-касс.

В частности, Президент считает необходимым обеспечить поддержку для граждан, которые начинают ведение бизнеса и используют для этого цифровые сервисы и контрольно-кассовую технику.

Рекомендуем прочесть: Льготы и выплаты малоимущим семьям в 2021 году

Проводки по договору цессии

В качестве цедента выступает сторона процесса (это может быть организация или рядовой гражданин), которая занимается передачей (уступкой) права требования в адрес другой стороны. Например, речь может идти о праве и полномочии, связанном с получением денег по векселю.

При этом финансовый институт может рассчитывать на получение «живых» средств, которые составляют небольшую долю от величины долга, всего 5-10%. Как бы получается, что банк «продает» свои «нехорошие» долги, но применять данный термин на практике не всегда корректно.

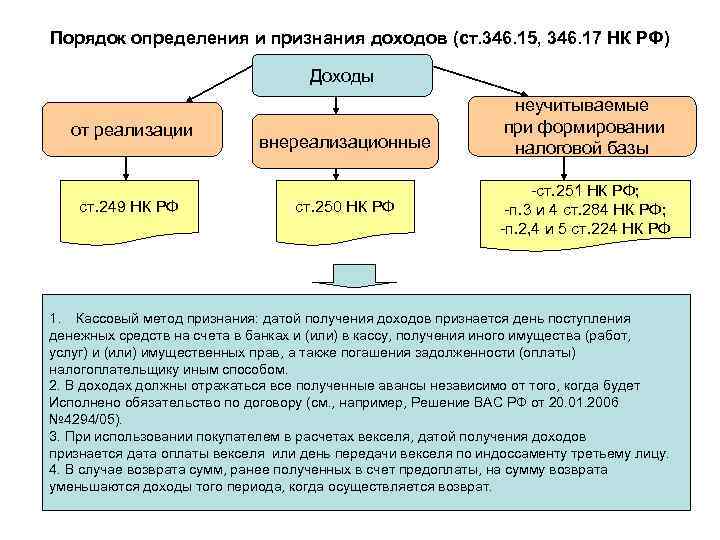

Чиновники напоминают, что в налоговую базу по УСН включаются доходы от реализации, состав которых определяются в соответствии со статьей 249 НК РФ, и внереализационные доходы, которые определяются в соответствии со статьей 250 НК РФ. Не учитываются те виды доходов, которые перечислены в статье 251 НК РФ.

В подпункте 10 пункта 1 статьи 251 НК РФ упомянуты доходы в виде средств или иного имущества, которые получены в счет погашения задолженности по договорам кредита или займа, а также средств или иного имущества, которые получены в счет погашения таких заимствований. А в пункте 6 статьи 250 НК РФ — доходы в виде процентов, полученных, в частности, по договорам займа или кредита.

Договор цессии при УСН доходы минус расходы

В соответствии с пунктом 1 статьи 307 ГК РФ, в силу обязательства одно лицо (должник) обязано совершить в пользу другого лица (кредитора) определенное действие, как то: передать имущество, выполнить работу, уплатить деньги и т.п., либо воздержаться от определенного действия, а кредитор имеет право требовать от должника исполнения его обязанности.

Если должник не был уведомлен в письменной форме о состоявшемся переходе прав кредитора к другому лицу, новый кредитор несет риск вызванных этим неблагоприятных для него последствий. Обязательство должника прекращается его исполнением первоначальному кредитору, произведенным до получения уведомления о переходе права к другому лицу (п. 3 ст. 382 ГК РФ).

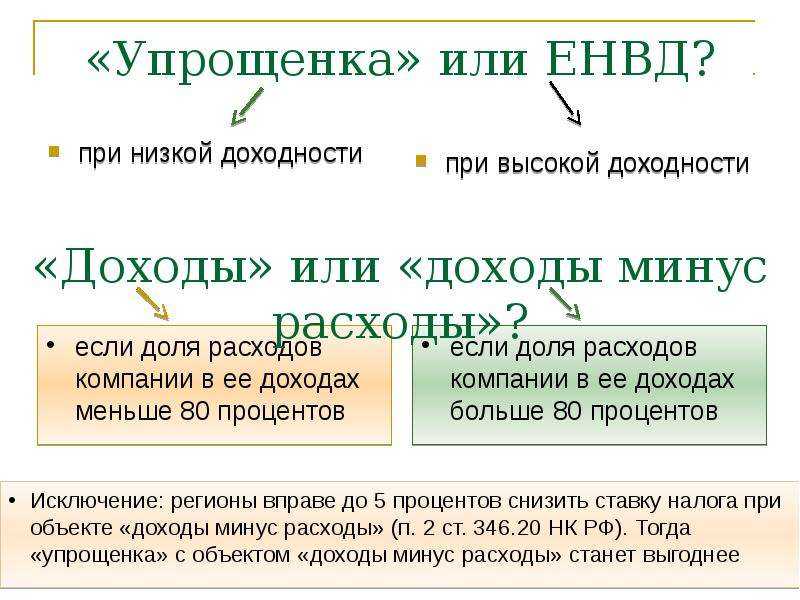

Упрощенец и договор цессии: разбираемся в понятиях

Упрощенец — это налогоплательщик, избравший для налоговых расчетов специальный режим, позволяющий не уплачивать ряд обязательных налогов (на прибыль, НДС, за некоторыми исключениями, др.).

С детализированным списком налогов, которые становятся необязательными при применении УСН, вы познакомитесь в материале «Единый налог при упрощенной системе налогообложения (УСН)».

В процессе применения этого режима упрощенцу требуется соблюдать несколько правил:

следить за соблюдением установленных для УСН законом ограничений (по доходам, остаточной стоимости основных средств и др.);

Об увеличенных лимитах для упрощенцев см. в размещенном на нашем сайте сообщении «Еще больше выросли “доходные” лимиты по УСН».

контролировать расходы (для упрощенца предусмотрен особый закрытый перечень расходов, на которые он может уменьшить доходы при расчете упрощенного налога).

С перечнем расходов для упрощенцев вы познакомитесь в материале «Перечень расходов при УСН “доходы минус расходы”».

В процессе своей деятельности упрощенец вправе заключать все виды не запрещенных законом договоров, включая договор цессии (ДЦ) — договор, по которому можно продать (приобрести) право требования к должнику. Такие договоры в последнее время стали весьма распространены, и упрощенцы в данном случае не исключение.

Упрощенец может принять решение о заключении ДЦ, если одновременно совпали следующие обстоятельства (например):

- он выступает кредитором;

- у него отсутствует возможность ждать погашения долга;

- он не располагает возможностью принудить должника исполнить обязательство;

- нашелся субъект, готовый перекупить этот долг и взыскать его с нежелающего платить контрагента.

Подробнее о ДЦ расскажем в следующем разделе.

Процедура уступки права требования часто сопровождается вопросами. На нашем форуме можно получить ответ на любой из них. Так, в этой ветке обсуждаем, как должен быть исчислен НДС в ходе переуступки права требования поставки товара.

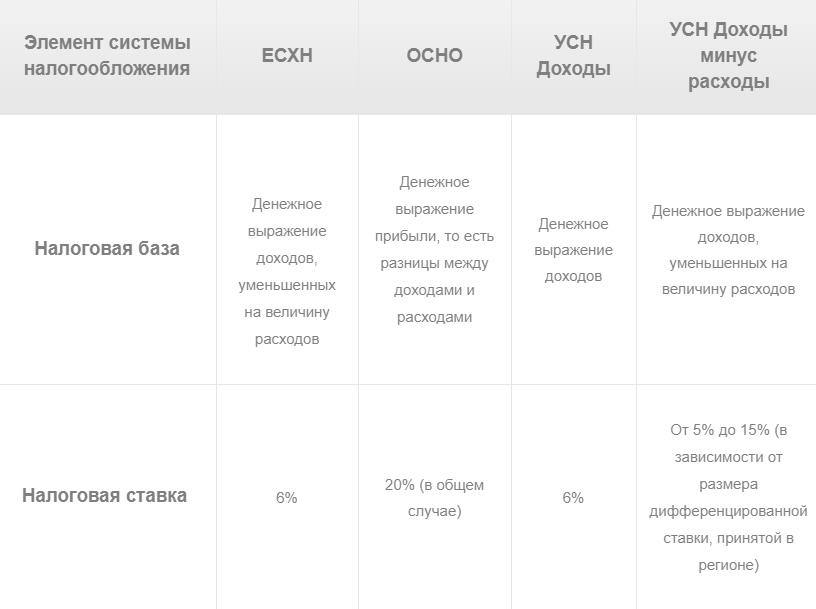

Общие понятия по УСН и договору цессии

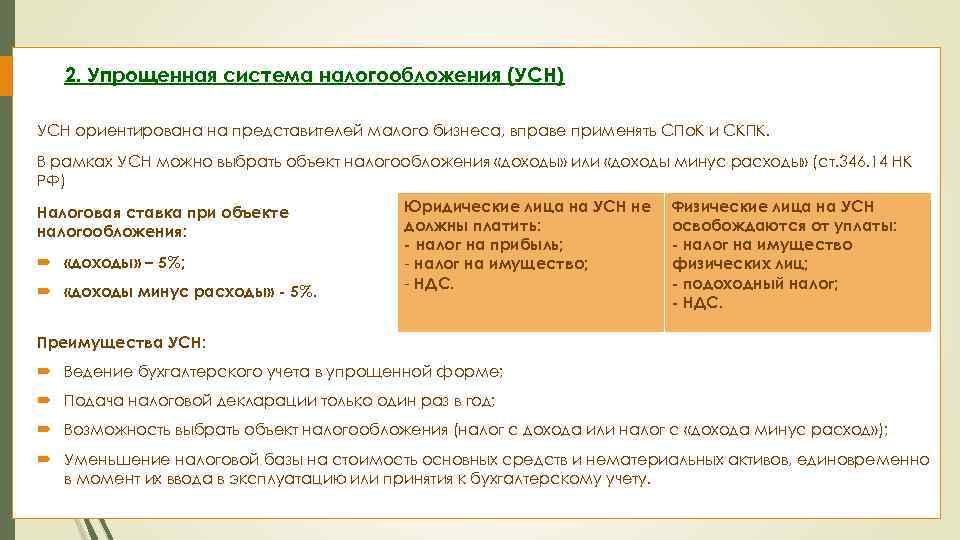

УСН — одна из систем налогообложения, которую могут применять как организации так и индивидуальные предпринимателя, как правило, ведущие малый и средний бизнес, а также попадающие под определенные условия:

| Условие | Подробная характеристика |

| Учредители организации | В составе общества с ограниченной ответственностью не должно присутствовать других организаций, которые владеют более чем 25 % уставного фонда, к физическим лицам это не относится |

| Филиалы и подразделения | ООО не имеет права на открытие филиалов, в случае же его появления, необходимо переходить на другую налоговую систему, а при наличии таковых невозможно выбрать данную систему налогообложения |

| Общая численность работников | Количество сотрудников не должно превышать сто человек, трудоустроенных официально |

| Ежегодный доход | Доход от деятельности в год не более 150 миллионов рублей |

| Процесс перехода на УСН | Перейти на данную систему тоже можно, при доходе за девять месяцев после подачи заявления не более 112.5млн.

А подать заявление необходимо в конце года, чтобы в следующем пользоваться упрощенкой |

А также все расходы должны быть подтверждены актами выполненных работ в обязательном порядке, должны содержать дату, сумму, наименование услуги за которую данный акт предоставлен.

Для того, чтобы иметь возможность использовать упрощенную систему при ведении деятельности, необходимо соответствовать ряду требований к организации, а также контролировать расходы, которые можно учесть и нельзя.

Сама система налогообложения не несет каких-либо ограничений в заключении договоров, даже таких как договор цессии.

Договор цессии –составляется между двумя сторонами, когда один не может заплатить другому и продает свой долг, главная задача его состоит в том, что можно продать право требования к должнику.

Упрощенец может принять решение о заключении ДЦ, если одновременно совпали следующие обстоятельства (например):

- он выступает кредитором;

- у него отсутствует возможность ждать погашения долга;

- он не располагает возможностью принудить должника исполнить обязательство, написание претензии не помогает ;

- нашелся субъект, готовый перекупить этот долг и взыскать его с нежелающего платить контрагента, например специализирующаяся на таких делах кол лекторская компания.

- Предприятия, которые работают на упрощенной системе не сдают декларацию по прибыли и НДС, а отчитываются только предоставляя декларацию по УСН раз в год и баланс предприятия.

Основные случаи возникновения цессии

Приобретённое жильё по ипотечному кредиту зачастую становится объектом реализации, даже если не является собственностью и находится в банковском залоге. Непременно, финансовое учреждение должно быть извещено о смене заёмщика по договору цессии на недвижимость. После проверки платёжеспособности нового должника и письменного согласия банка, обозначается размер оставшейся суммы долга.

В страховании договор цессии предполагает передачу риска другой фирме, которая выступает как новый кредитор. При продаже автомобилей по доверенности в автомобильном страховании право страхователя на компенсирование убытка может переходить к страховщику. Однако подобная практика не приветствуется многими фирмами по причине частых случаев мошенничества.

Довольно часто практикуется применение перевода права требования долга на другого кредитора в хозяйственной сфере по договору поставки. В рассматриваемой ситуации используется факторинг (привлечение состоятельного посредника). Следовательно, претензии по уплате дебиторской задолженности покупателю предъявляется именно этим финансовым учреждением, в качестве которого чаще всего выступает банк. Финансовую выгоду, заемщик получает за счет процентов, удерживаемых с должника. Факторинговая система позволяет контролировать сроки уплаты задолженности, предварительно произведя мониторинг и сверку первичной документации, подтверждающей проведение приёмки товара.

![]()

По подрядному договору соглашение цессии возможно в случае письменного одобрения подрядчика о передаче права определенных обязанностей другому лицу. Отдельно стоит отметить, что в таком случае обе стороны имеют право на требование выполнения пунктов договора (оплата или оказание определенных услуг в соответствии с контрактом или договором).

В кредитных банковских операциях договор цессии оформляется в случае нарушения условий кредитования заемщиком. Если банковское учреждение ввиду этого расторгает действующий контракт с взысканием полной суммы долга, в качестве цессионария выступает коллекторная компания, которая применяет собственные методы воздействия на должников. Подобная схема подвергается обсуждениям и сомнениям, поскольку для взаимодействия с коллекторами, кредитор обязан иметь все соответствующие документы в сфере кредитования и проведения банковской деятельности. При этом финансовое учреждение не имеет права о разглашении конфиденциальной информации о своих клиентах. Во избежание недоразумений, в подобных случаях следует щепетильно изучить все пункты и разделы заключаемого договора.

Обанкротившееся предприятие может произвести продажу долга, что позволит в краткие сроки снизить задолженность. Но, если предприятие не признано банкротом в официальном порядке, налоговая служба может признать сделку недействительной. Для подтверждения собственной недееспособности составляется служебная записка с обоснованием цены права требования.

«Куплю дебиторку»: учет доходов и расходов у покупателя

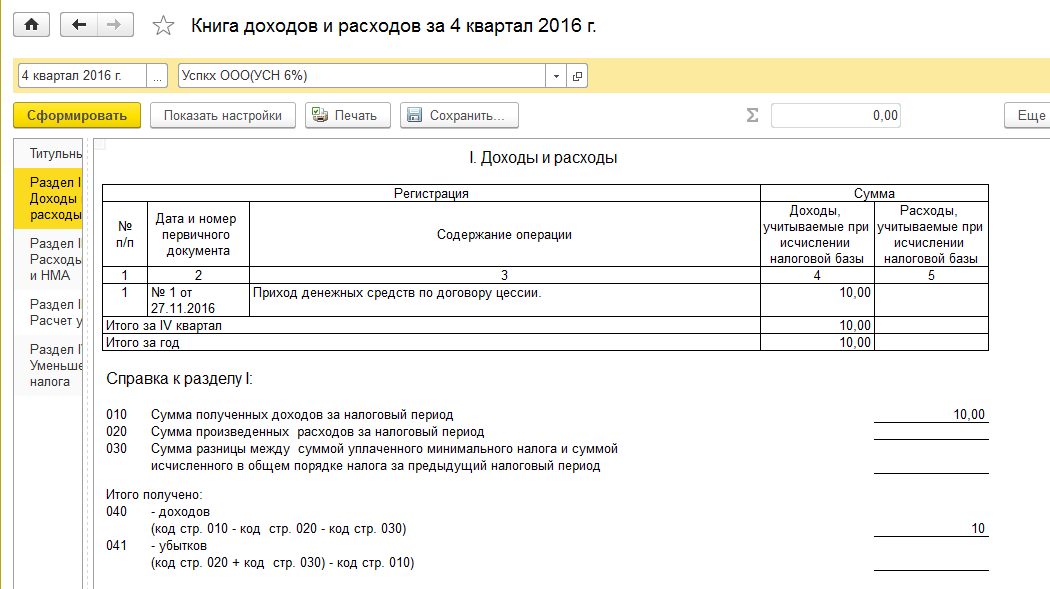

Деньги, потраченные на покупку права требования, не признаются в расходах, поскольку в перечне упрощенцев такого вида расходов, как затраты на приобретение имущественных прав, нетПисьма Минфина от 15.12.2011 № 03-11-06/2/172, от 09.12.2013 № 03-11-06/2/53599. А когда должник погасит свой долг перед новым кредитором либо эта задолженность снова будет продана третьему лицу, кредитор должен будет признать поступившую сумму в доходахПисьмо Минфина от 01.08.2011 № 03-11-06/2/112.

Дополним рассмотренный пример еще одним условием. Допустим, организация «Игрек» перечислила своему новому кредитору — организации «Сигма» 500 тыс. руб. на счет 5 ноября 2015 г. (погасила задолженность). Следовательно, на эту дату «Сигма» должна учесть у себя в доходах 500 тыс. руб. А значит, и заплатить с этих 500 тыс. руб. налог при УСН.

«Продам дебиторку недорого»: учет доходов и расходов у продавца

Доходы. При продаже дебиторки, образовавшейся из договора купли-продажи, поставки, оказания услуг и т.д., происходит не что иное, как реализация имущественных прав. Соответственно, суммы, полученные упрощенцем при уступке, на дату их поступления (на счет либо в кассу) должны быть учтены в доходах п. 1 ст. 346.15, п. 1 ст. 346.17 НК РФ.

А нужно ли признавать в доходах стоимость товаров (услуг, работ), которые должны были быть оплачены покупателем изначально? Ведь в результате уступки задолженность по их оплате фактически оказалась погашена.

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

А вот признать в расходах сумму проданной дебиторки не получится. Так же как и разницу между суммой оплаты, которую вы планировали получить от покупателя, и суммой, за которую удалось продать требование. Поскольку в закрытом списке расходов упрощенцев ни то ни другое не поименовано.

Пример. Учет доходов и расходов у упрощенца, уступившего право требования долга

УСЛОВИЕ

Организация «Икс» по договору купли-продажи продает организации «Игрек» за 500 тыс. руб. товар, приобретенный за 380 тыс. руб. и оплаченный поставщику в августе 2020 г. Товар был отгружен покупателю «Игрек» 15 сентября 2020 г. По договору оплата от покупателя должна поступить организации «Икс» не позднее 13 ноября 2015 г. Но, не дождавшись окончания срока, «Икс» уступает право требования по этому договору за 425 тыс. руб. Указанная сумма поступила на счет организации «Икс» 6 ноября 2020 г.

РЕШЕНИЕ

Организация «Икс» признает:

- расход в сумме 380 тыс. руб. 15 сентября 2020 г.;

- доход в сумме 425 тыс. руб. 6 ноября 2020 г.

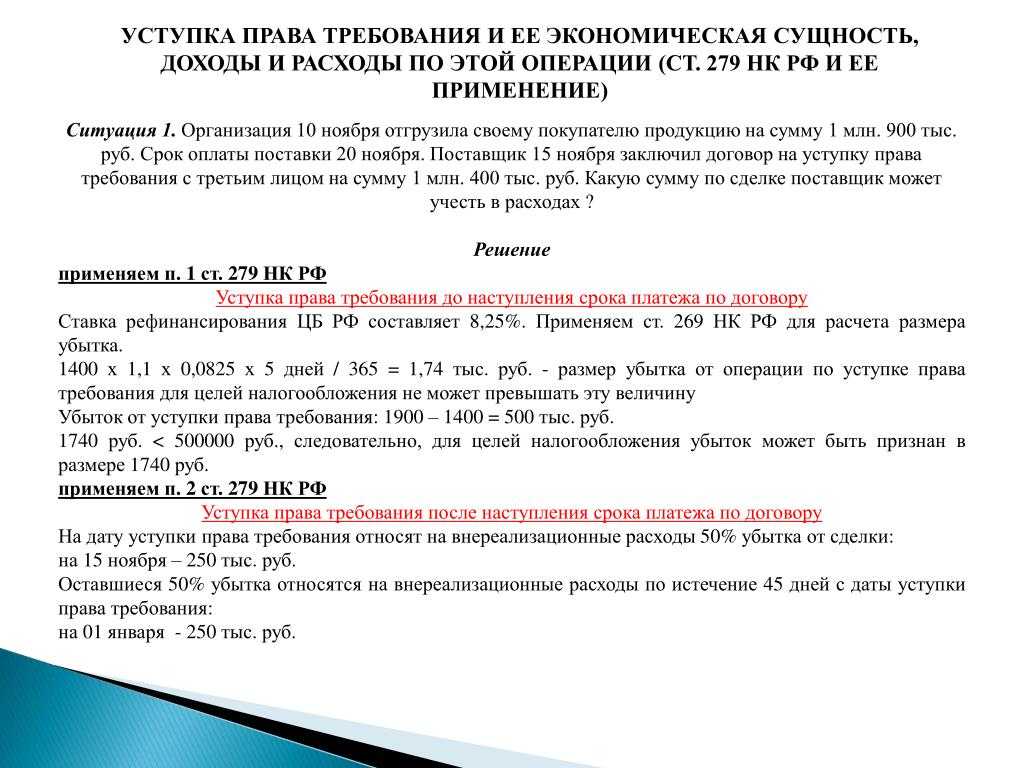

Уступки прав требования убыток как учесть в 2021 году

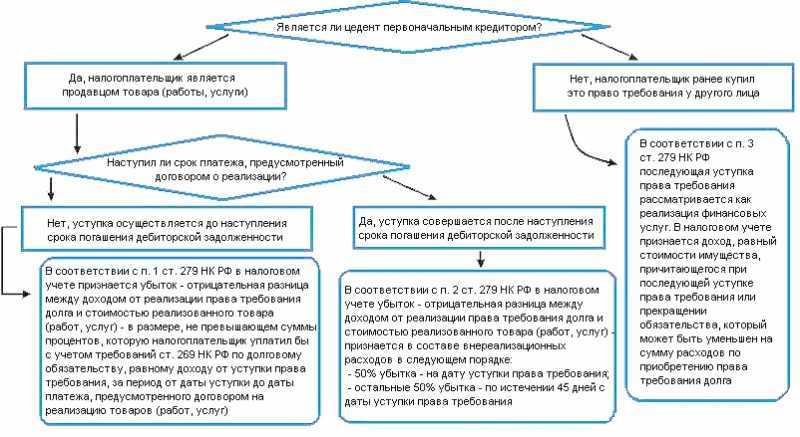

Важным является то, что если иное не предусмотрено договором или законом, для перехода к другому лицу прав кредитора не требуется согласия должника (п. 2 ст. 382 ГК РФ). Однако по обязательству, в котором личность кредитора имеет существенное значение для должника, уступка требования без согласия должника не допускается (п. 2 ст. 388 ГК РФ).

Согласно п. 1 ст. 279 НК РФ при уступке налогоплательщиком — продавцом товаров (работ, услуг) права требования долга третьему лицу до наступления предусмотренного договором о реализации товаров (работ, услуг) срока платежа отрицательная разница между доходом от реализации права требования долга и стоимостью реализованных товаров (работ, услуг) признается убытком налогоплательщика.

С 1 января 2015 г. убыток, образовавшийся в результате уступки права требования долга и возникший после проведения его оплаты, стал учитываться в соответствии с новыми правилами, введенными скорректированным пунктом 2 статьи 279 НК РФ. Теперь суммы такого убытка разрешается учесть в полном объеме и единовременно.

Правила признания сделок контролируемыми и особенности этой процедуры содержатся в статье 105.14 НК РФ. Статус контролируемой сделки присваивается ей, если соглашение заключается между взаимозависимыми лицами.

Примечательно, что взаимозависимыми могут быть признаны и другие сделки, например, те, которые указаны в пп. 1 — 3 п. 1 ст. 105.14 НК РФ. Критерии взаимозависимости устанавливаются в статьях 105.1 и 105.2 НК РФ.

Убыток от переуступки права требования к заказчику работ можно учесть в расходах

Ответ: В связи с письмом по вопросу применения налога на добавленную стоимость и налога на прибыль организаций в отношении операций по уступке первоначальным кредитором прав требования дебиторской задолженности Департамент налоговой и таможенно-тарифной политики сообщает.

На основании п. 1 ст. 155 и п. 1 ст.

167 Кодекса при отгрузке товаров (работ, услуг), а также при передаче имущественных прав налогоплательщики обязаны определять налоговую базу по налогу на добавленную стоимость как на дату отгрузки товаров (работ, услуг), подлежащих налогообложению, так и на дату передачи имущественных прав (при уступке денежного требования или при переходе этого требования к другому лицу на основании закона).

Право требования

В письме отмечается, что НК РФ не содержит особенностей, касающихся учета убытка при дальнейшей реализации права требования долга налогоплательщиком, купившим это право требования, и не препятствует учитывать такой убыток при формировании налоговой базы по налогу на прибыль организаций.

Поскольку сумма долга по сделке по приобретению права требования не связана с реализацией товаров (работ, услуг), такая сумма не может быть учтена в составе внереализационных расходов в целях налогообложения прибыли на основании подпункта 2 пункта 2 статьи 265 НК РФ.

16 Марта 2021Уступка права требования при применении УСН

Главное налоговое ведомство страны выпустило информационное письмо – своеобразную памятку для налогоплательщиков, как тем действовать, в случае если инспекция выявила в декларациях по НДС и журналах учета счетов-фактур расхождения и потребовала пояснений. Изучим содержание Письма ФНС России от 03.12.2021 № ЕД-4‑15декларациях /23367@ подробнее.

Дополним рассмотренный пример еще одним условием. Допустим, организация «Игрек» перечислила своему новому кредитору — организации «Сигма» 500 тыс. руб. на счет 5 ноября 2015 г. (погасила задолженность). Следовательно, на эту дату «Сигма» должна учесть у себя в доходах 500 тыс. руб. А значит, и заплатить с этих 500 тыс. руб. налог при УСН.

ДДМ-Аудит» Аудиторско-консалтинговая фирма — Основана в 1995 году

Обращаем внимание на то, что в настоящее время в налоговом законодательстве отсутствует достаточная четкость относительно того, каким образом учитывать убыток от переуступки права требования. Ст

279 Налогового кодекса предусматривает лишь порядок учета убытка непосредственно от первоначальной уступки права требования.

Доходы при применении УСН признаются в общем порядке на дату поступления денежных средств на расчетный счет и (или) в кассу, получения иного имущества (работ, услуг) и (или) имущественных прав, а также погашения другим способом задолженности налогоплательщику (п. 1 ст. 346.17 Налогового кодекса). При поступлении от должника суммы во исполнение обязательств по договору полученные доходы учитываются в качестве выручки от реализации имущественных прав (п. 1 ст. 346.15 Налогового кодекса).

Договор цессии при усн

Представители же ФНС в письме № 22-1-11/910@, когда вели речь именно о первоначальной уступке прав требования, вытекающих из договора на выполнение работ, пришли к следующим выводам: на дату поступления денежных средств от цессионария «упрощенец» должен определять именно доходы от реализации выполненных работ, причем в пределах цены сделки с их заказчиком. При этом разницу между суммой полученных от третьего лица денежных средств и ценой сделки с заказчиком налогоплательщик должен включить в состав внереализационных доходов.

Как напомнили специалисты финансового ведомства в письме № 03-11-06/2/14, «прибыльными» статьями Налогового кодекса «упрощенцы» руководствуются при определении состава доходов, не только учитываемых при налогообложении, но и не принимаемых во внимание в этих целях. В частности, базу по единому налогу не увеличивают доходы, перечисленные в статье 251 Кодекса

Между тем подпунктом 10 пункта 1 статьи 251 НК предусмотрено, что не включаются в состав доходов денежные средства и иное имущество, которое получено по договорам кредита или займа либо в счет погашения таких заимствований. В связи с этим специалисты Минфина посчитали, что данная норма вполне применима и в том случае, когда право требования по долговому обязательству приобретено по договору цессии, а в счет его погашения получено отступное в виде недвижимого имущества.