- Ответы на распространенные вопросы

- Проводки

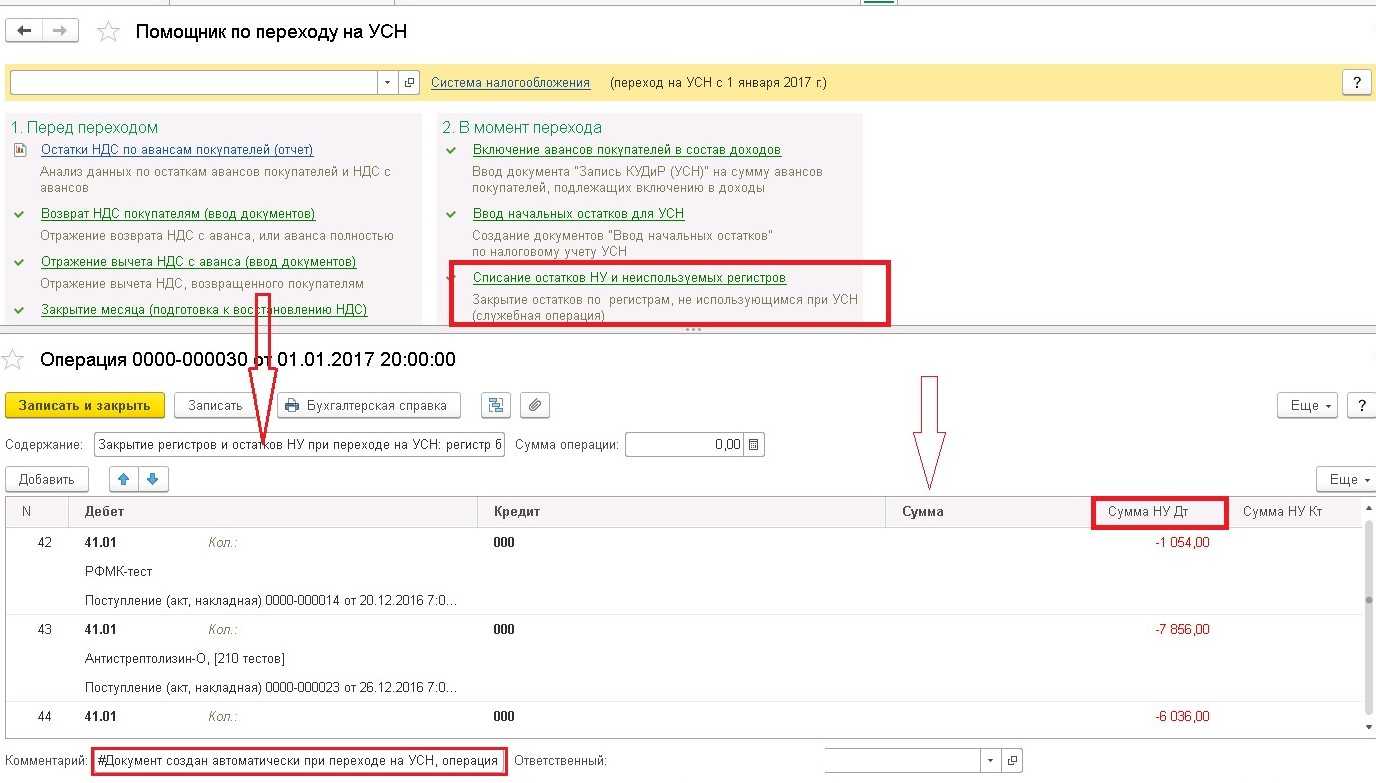

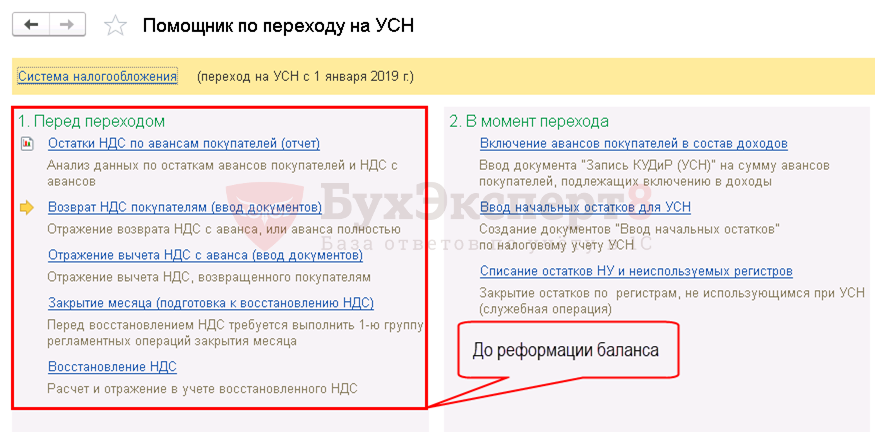

- Как оформить переход с ОСНО на УСН и выбрать объект налогообложения

- Какая ставка применима для восстановления НДС

- Ограничения на заявительное возмещение НДС

- Новый статус — новые правила

- Когда это необходимо

- Не требуется восстановление НДС с выполняемых работ (оказываемых услуг)

- В каких случаях нужно платить НДС при упрощенке

- НДС от стоимости основных средств

- Условия для смены ОСНО на УСН

- Восстановление НДС с покупки недвижимости

- Возврат товара при УСН

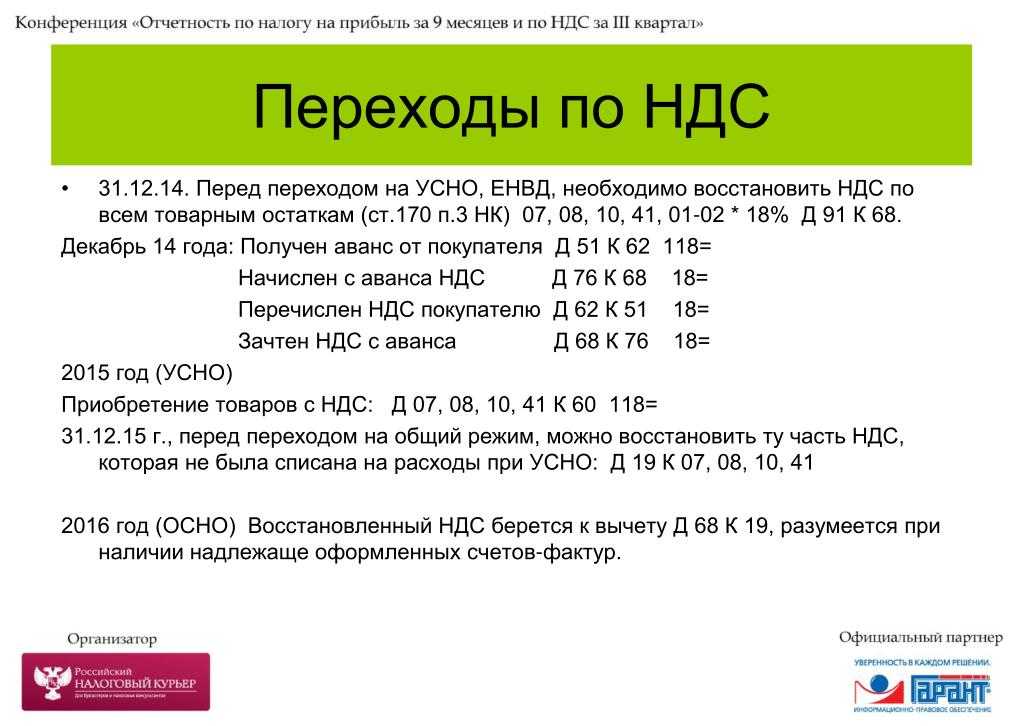

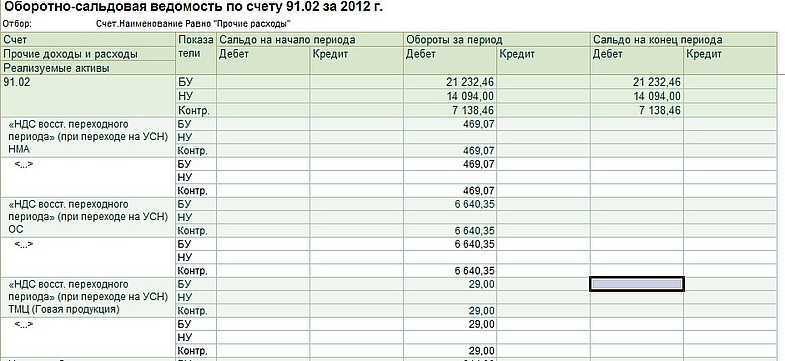

- Восстановление НДС при переходе на УСН с ОСНО на УСН

- Упрощенная система налогообложения, общее понятие

- Возможна ли смена режима налогообложения?

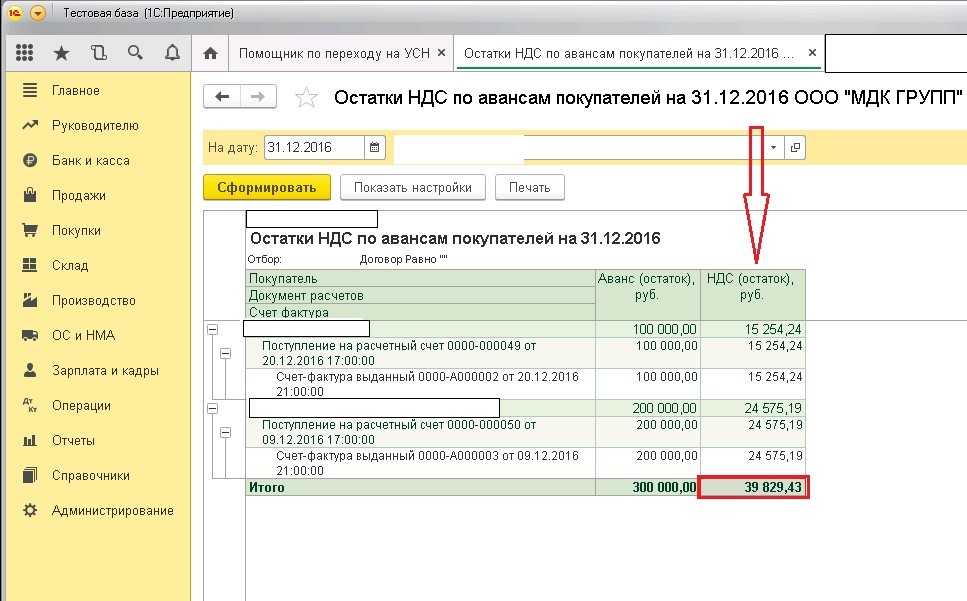

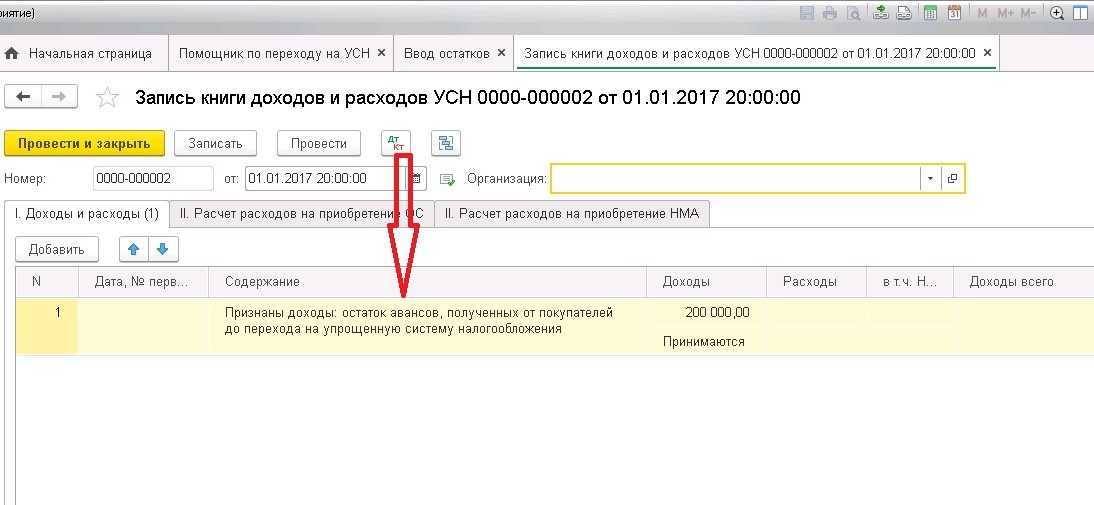

- НДС с авансов перечисленных

- Расчет НДС по объектам недвижимости

- Восстановление НДС с авансов перечисленных

- Отражение возврата в бухгалтерском учете

Ответы на распространенные вопросы

В чем разница между упрощенной системой и общей?

Каждая организация не едино разово сталкивается с выбором системы налогообложения. Первый раз этот выбор предстоит сделать, когда предприятие только начинает свою деятельность, затем в процессе работы, когда понимает, что есть более выгодные системы. Так, например, упрощенная система является более удобной в плане ведения бухгалтерского учета, а также расчета налога. Она заменяет несколько налогов, которые предприятию не нужно платить, к ним относятся: имущественный налог, налог на прибыль и НДС. В свою очередь же организации, работающие на общей системе применяют расчет НДС, выписывают счета-фактуры покупателям. П упрощенке существует так же ряд ограничений для ее применения. Данные организации не имеют право создавать обособленные подразделения, то есть подходит система не для каждого бизнеса. Количество сотрудников не может превышать ста человек, что так же дает определенную скованность для крупных предприятий.

Как поступить, если мы купили товар у продавца на общей системе, а мы упрощенцы , и нам приходится его возвращать?

Если вы попали в такую ситуацию, когда купленный товар был продан вам с НДС, а качество вас не устроило, вы имеете полное право оформить возврат не зависимо от того, был ли он уже оплачен, и по какой причине происходит возврат. Однако оформить возврат можно по нескольким причинам: если товар поставлен ненадлежащего качества, не в указанный срок, по дороге был испорчен и пришел с браком, нарушен срок хранения. Для того, чтобы его вернуть составьте акт и на товарной накладной напишите возврат. Если ситуацию с возвратом не удается урегулировать мирным путем, тогда стоит заручиться поддержкой всех документов, полученных от поставщика, так же составить акт возврата, подписав у поставщика, сфотографировать бракованный товар, предъявить факты суду. В случае же если вы хотите работать с поставщиком на общей системе, который желает сохранить крупного заказчика, но не хочет нести обязательства по исчислению, уплате налога, а также подаче отчетности, Один из вариантов – предложить заказчику скидку. Таким образом, Вы возместите покупателю сумму НДС, которую он бы мог вернуть через налоговую, а также продемонстрируете свою лояльность и готовность к взаимодействию.

Проводки

Проводка представляет собой запись в электронном виде или на бумажном журнале сведений об изменении состояния учитываемых объектов. Она может содержать информацию о дебетуемом и кредитуемом объекте, числовые характеристики изменений объекте.

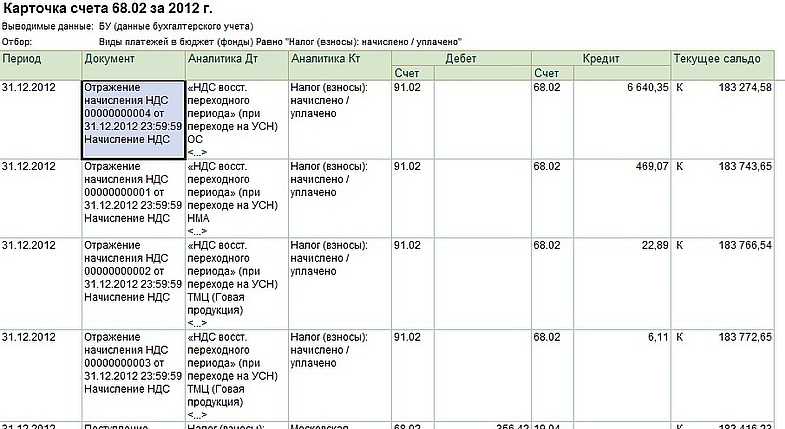

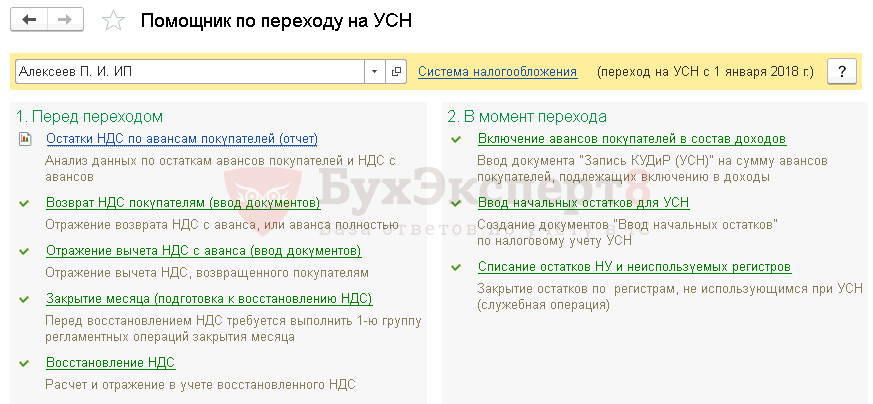

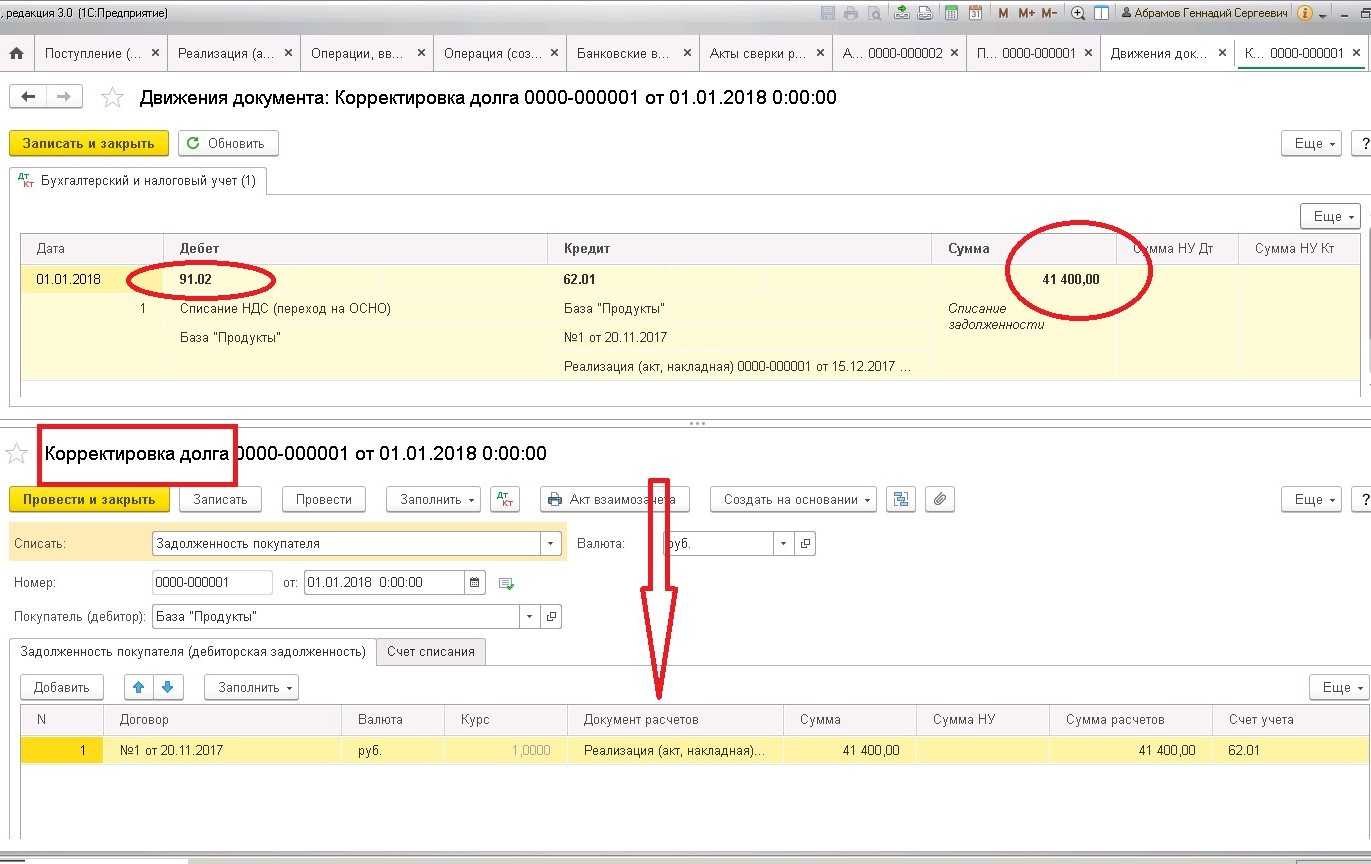

Согласно существующим правилам, «упрощенцы» не платят сбор на добавленную стоимость. Однако, так как после переоформления у фирмы возможен остаток активов – например, ОС, при покупке которых налог списывался из бюджета, необходимо восстановить НДС.

Восстановление при переходе на УСН не требуется на стоимость активов, по которым не был заявлен вычет.

Как начисление отражается в бухгалтерском учете:

| Операции | Д/т | К/т |

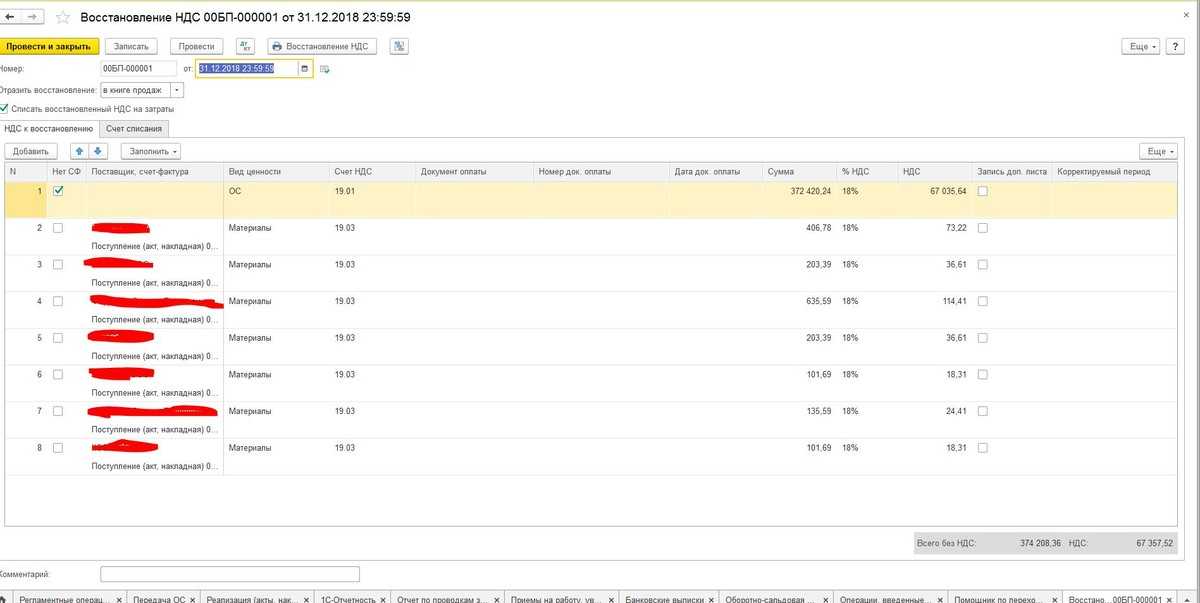

| Восстановлен (начислен)ранее возмещенный из бюджета НДС | 19 | 68 |

| Сумма восстановленного НДС учтена в стуктуре прочих затрат | 91 | 19 |

По отраженным ТМЦ в учете на момент изменения режима, платеж исчисляется в сумме, ранее принятой к вычету. Пример: компания перешла на новый режим с начала 2018 года. В фирме числятся остатки товаров на сто тысяч рублей и ТМЦ на двести тысяч. Ставка – 18%, была возмещена полностью.

В конце 2017 года компания должна восстановить платеж по остаткам активов. Каким образом происходит расчет платежа: если к ста тысячам прибавить двести тысяч, получится триста тысяч. Полученное значение умножается на размер ставки = 54000. Операция отражается в проводке. Несколько иначе восстанавливается налог по ОС и НМА. Сумма рассчитывается с остаточной стоимости.

Как оформить переход с ОСНО на УСН и выбрать объект налогообложения

Кроме общих сведений о заявителе, в форме 26.2-1 нужно указать:

- Доход за 9 месяцев текущего года.

- Остаточную стоимость основных средств.

- Выбранный вариант УСН: объект налогообложения «Доходы» или «Доходы минус расходы»

При выборе варианта «упрощенки» основную роль играет соотношение между доходами и расходами. В общем случае, чем больше доля расходов в доходах, тем выгоднее второй вариант.

Но нужно учитывать еще и другие факторы – налоговые вычеты и льготы, которые могут быть введены в регионах. Подробно о выборе варианта УСН читайте здесь.

Если бизнесмен подал заявление на УСН, а затем решил сменить объект налогообложения, то новую форму 26.2-1 с измененным объектом нужно подать в общий срок, т.е. до 31 декабря. В этом случае следует приложить к форме письмо о том, что предыдущее уведомление аннулируется (письмо Минфина от 14.10.2015 № 03-11-11/58878).

Если же бизнесмен пропустит этот срок, то ему придется работать на ранее выбранном объекте весь год. Сменить вариант «упрощенки» в течение года нельзя (п. 2 ст. 346.14 НК РФ).

Переход на «упрощенку» происходит в уведомительном порядке. Это значит, что, получив заявление, налоговики не будут проверять, соответствует ли бизнесмен всем перечисленным выше критериям. За это отвечает сам налогоплательщик.

Если в дальнейшем при выездной проверке выяснится, что какие-либо из ограничений не были соблюдены, то налоговики пересчитают все обязательные платежи с момента нарушения по правилам, предусмотренным для ОСНО.

Какая ставка применима для восстановления НДС

Этот вопрос очень важен, когда на счетах организации имеются товары, которые были приобретены раньше 2004 года, тогда НДС был 20%. В настоящее время при переходе на новую систему налогообложения ставка едина, она составляет 18%.

Налоговый кодекс не занимается регулировкой данного вопроса. В этом случае бухгалтер логически распределяет всю сумму.

В счёт-фактуре, которая была выдана организации на приобретение товара, указана ставка НДС. Поэтому и восстанавливать необходимо именно ту процентную ставку, которая была указана в документе. То есть если это было 20%, значит, и такая ставка указывается.

Все операции по восстановлению НДС проводят в книге продаж.

Сама по себе УСН очень удобна для предпринимателей, так как она избавляет от многих отчётов при начислении НДС и оформления дополнительных бухгалтерских документов. Однако для упрощенки есть некоторые ограничения по обороту компании и численности персонала.

При переходе на новые системы налогообложения есть много нюансов, также не исключен риск переплаты восстановленного НДС.

Ограничения на заявительное возмещение НДС

Налогоплательщики, которые получили в 2022 году право ускоренно возвращать НДС, смогут реализовать его, однако с учетом некоторых ограничений.

Такие ограничения установлены по сумме налога, возместить которую разрешено в заявительной форме до завершения камеральной проверки декларации. Вернуть налог в данном случае можно только в сумме, которая не превышает общую сумму налогов и страхвзносов налогоплательщика (исключение — налоги, которые уплачены при перемещении таможенной границы РФ или в качестве налогового агента), уплаченную за предшествующий год.

Когда в заявлении на возмещение размер НДС больше указанной суммы налогов и страхвзносов за прошедший год, то налогоплательщик подает дополнительно банковскую гарантию или договор поручительства

(п. 2.2 ст. 176.1 НК).

Кроме того, ограничения установлены для неблагонадежных налогоплательщиков по НДС, в отношении которых у налоговиков есть сомнения в их добросовестности.

По новой схеме, если у ИФНС есть информация, которая указывает на несоблюдение налогоплательщиком правила расчета и уплаты НДС, ему будет отказано в ускоренном возмещении налога (абз. 2 п. 8 ст. 176.1 НК). Однако не уточняется, какие именно нарушения могут стать причиной отказа, но ими можно считать:

- необоснованное получение вычетов по налогу за прошлые периоды;

- занижение налогооблагаемой базы по НДС;

- несвоевременную уплату НДС;

- работу с компаниями-однодневками и др.

В таких ситуациях налогоплательщик не сможет использовать право на ускоренный (заявительный) возврат НДС. А потому вернуть его он сможет только после того, как будет проведена камеральная проверка по декларации.

Проверка стоимости ОС при УСН с учетом корректировок по лизинговым операциям

Получение налоговой отсрочки по УСН в 2022 году

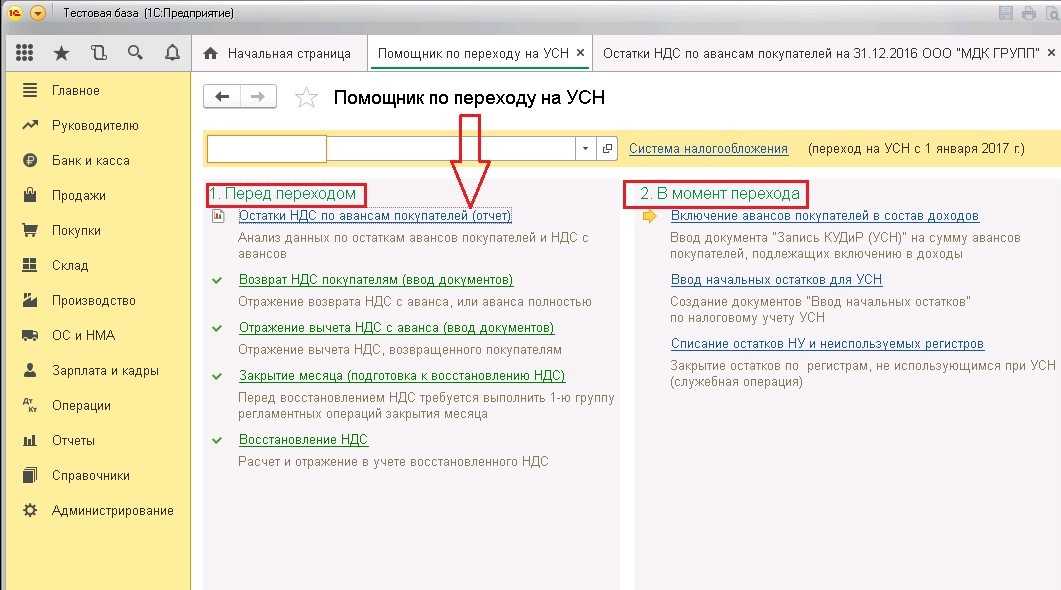

Новый статус — новые правила

Итак, ваша компания, соответствуя критериям для «упрощенцев», решила перейти на УСН с ОСНО. С одной стороны, это не может не радовать: меньше налогов — меньше головной боли. Да еще каких налогов! Один из самых сложных и «бумажных» — НДС: счета-фактуры, декларации, книги покупок и продаж. При упрощенке вам все это не потребуется.Исключение составляют некоторые ситуации, подробнее о которых вы можете прочесть здесь.

С другой стороны, будучи на ОСН, вы не только обязаны были начислять НДС, но и имели право на вычет, которым вы, конечно, пользовались. Однако одним из важнейших условий применения вычетов (подп. 1 п. 2 ст. 171 НК РФ) является использование активов и ТМЦ в деятельности, которая подлежит обложению НДС.

О нюансах учета НДС при переходе с ОСНО на УСН подробно рассказали эксперты КонсультантПлюс:

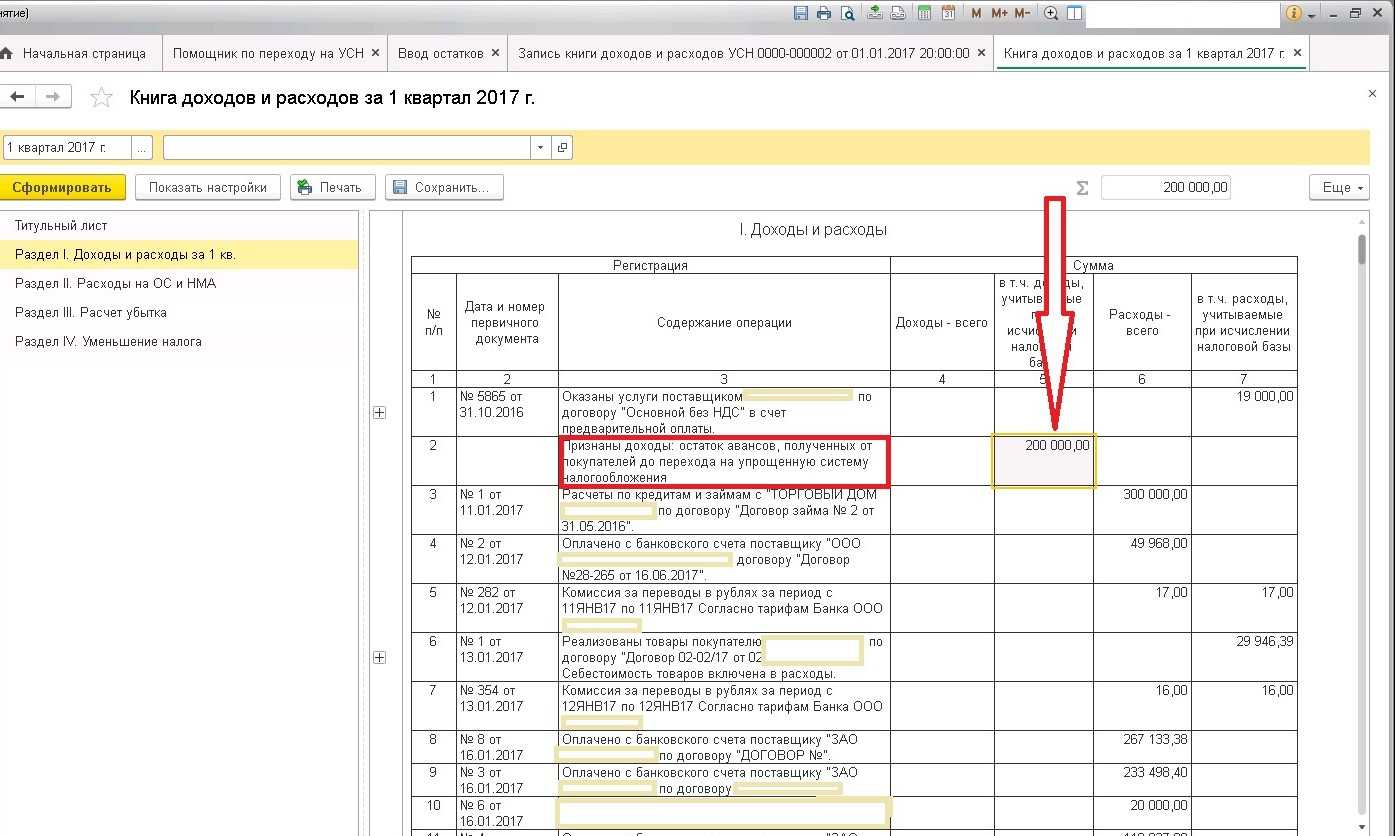

С переходом на УСН для вас данное условие перестанет выполняться, а это значит, что вы в соответствии с подп. 2 п. 3 ст. 170 НК РФ будете обязаны восстановить ранее взятый к вычету НДС по тем товарам, материалам и активам, которые остались на балансе к моменту перехода на новую систему налогообложения. И сделать это необходимо, подавая декларацию за квартал, предшествующий переходу на УСН.

Пример

У компании, перешедшей с 01.01.2021 с ОСНО на УСН, на балансе на 31.12.2020 числятся следующие остатки: сырья и материалов — на 100 000 руб., товаров — на 200 000 руб. НДС по данным ТМЦ компания ранее предъявила к вычету. В этом случае, переходя на УСН, необходимо будет восстановить НДС, сделав 31.12.2020 следующие проводки:

Дт 19 Кт 68 – 60 000 (20% × (100 000 + 200 000)) — восстановлен НДС по товарам и материалам, взятый ранее к вычету.

Дт 91 Кт 19 – 60 000 — восстановленный НДС отнесен в состав прочих расходов.

Внимание! Порядок отражения операции по восстановлению НДС в бухгалтерском учете стоит описать в учетной политике. Он может быть аналогичен указанному в примере

Также возможно не использовать счет 19, а относить начисление восстановленного налога сразу на расходы.

Когда это необходимо

Итак, обозначим случаи восстановления НДС, ранее принятого к вычету:

- Компания перестает быть плательщиком НДС. Напомним, что плательщиками НДС признаются только компании и индивидуальные предприниматели, применяющие ОСНО. Налогоплательщики на специальных и(или) упрощенных режимах налогообложениях могут платить НДС, но заявить его к вычету права не имеют. Следовательно, переход на упрощенные (специальные) режимы налогообложения является основанием для восстановления налога на добавленную стоимость, ранее учтенного в качестве налогового вычета.

- Товар, работа, услуга, имущественные права, имущество, НМА и прочие активы, приобретенные для использования в налогооблагаемой деятельности, стали использоваться в операциях, освобожденных (ст. 149 НК РФ) или необлагаемых (ст. 146 НК РФ) налогом. Либо место реализации активов — за пределами Российской Федерации. Кроме операций, поименованных в пп. 2 п. 3 ст. 170 НК РФ.

- Организация или индивидуальный предприниматель оформили право на освобождение от уплаты налога на добавленную стоимость. Для применения данной привилегии необходимо соблюсти особые условия (выручка за квартал — не более 2 миллионов рублей). Субъекты на ЕСХН применить освобождение не вправе.

- Стоимость приобретенного товара, работы, услуги, имущества или имущественного права, НМА и прочего была уменьшена по условиям договора с контрагентом.

- Если «Входной налог» был заявлен вами к вычету в полном объеме, то есть со всей стоимости приобретаемых товаров, работ, услуг, но по ранее уплаченному вами авансу в счет будущей оплаты, вы уже приняли НДС к вычету.

- По ранее уплаченному авансу в счет будущих поставок вы приняли налог к вычету, но в результате расторжения договора или существенного изменения его условий аванс был возвращен. Также придется восстановить НДС при списании дебиторской задолженности по уплаченному авансу за товары, работы, услуги, которые вы так и не получили.

- Ваша компания получила бюджетные субсидии или инвестиции, которые направлены на компенсацию затрат на приобретение товаров, работ, услуг, либо поступивших на возмещение расходов по уплате налога при ввозе товара на территорию РФ.

- При передаче имущественного актива (ОС, МЗ, НМА, имущественных прав и проч) в качестве взноса в уставный капитал организации (паевых взносов в паевые фонды кооперативов, вклада в складочный капитал товарищества, вклада в инвестиционное товарищество) либо при передаче недвижимого имущества в качестве пополнения целевого капитала НКО. Есть исключения (пп. 1 п. 3 ст. 170 НК РФ).

Если в деятельности вашей компании произошли аналогичные случаи, то в обязательном порядке проведите восстановление сумм НДС, ранее принятых к вычету. В противном случае данные обстоятельства выявит ФНС при проведении камеральных либо встречных проверок. В результате Налоговая инспекция выставит недоимку к уплате в бюджет, а также начислит пени и штрафы.

Не требуется восстановление НДС с выполняемых работ (оказываемых услуг)

Довольно часто у компании, перешедшей с общей системы налогообложения на упрощенную, складывается следующая ситуация: работы или услуги были оплачены и учтены в периоде применения ОСН, но продолжают частично использоваться при УСН (например, ремонт производственных помещений).

По мнению автора, данный факт не является причиной для восстановления НДС. Ведь, как правило, работы (услуги) выполнены, оплачены, приняты, а также в основном использованы в период применения ОСН. При этом в законодательстве не прописан порядок восстановления сумм НДС по работам и услугам, использованным как при осуществлении деятельности на ОСН, так и в дальнейшем при применении УСН (пост. ФАС СЗО от 04.06.2013 № Ф07-1913/13 (определением ВАС РФ от 10.10.2013 № ВАС-13490/13 в пересмотре дела отказано)).

В каких случаях нужно платить НДС при упрощенке

Каждый налоговый режим выставляет налогоплательщикам свои правила. Упрощенка, или упрощенная система налогообложения — это одна из действующих льготных программ.

Суть в том, что организации или индивидуальные предприниматели на УСН платят единый взнос на налогооблагаемый объект: 6% по схеме «доходы» и 15% по схеме «доходы минус расходы» (ст. 346.11 НК РФ). От прибыльных, имущественных сборов и НДС упрощенцы освобождены.

Сразу отметим, что компании и ИП на УСН не должны подавать декларации по НДС, так как не являются его плательщиками. Однако в случае возникновения необходимости перечисления НДС в бюджет ежеквартальный отчет придется предоставить в положенный срок — до 25 числа того месяца, который идет после завершения отчетного квартала. Отчетным будет считаться тот период, в котором производились операции по уплате сбора.

В каких же случаях организации и ИП на УСН платят НДС? Ситуаций, при которых возникает обязанность взаиморасчетов с бюджетом, не так много:

- Импорт. Тут все просто и логично. Приобретение товаров (работ, услуг) у исполнителя, не являющегося российским налоговым резидентом, обязывает налогоплательщика на упрощенной системе налогообложения к уплате НДС (п. 2 ст. 346.11 НК РФ). Но и при импорте товаров могут быть различные ситуации. Если заграничный поставщик является российским налоговым резидентом, то уплачивать НДС не нужно — перечисление и компенсация сбора является обязанностью продавца. Если же ваш партнер-импортер из стран ЕАЭС, то уплатить взнос придется именно вам, но только после того, как контрагент примет продукцию к учету. Налогообложение ведется из расчета стоимости товара и акцизного сбора. При импорте в другие страны работают иные правила — НДС придется заплатить при вывозе на таможне. Налоговый платеж взимается не только со стоимости товара, но также с пошлин и акцизов. Действующие ставки — 20% или 10% (в особых случаях).

- Приобретение государственных или муниципальных имущественных объектов. Сбор взимается также при аренде государственных имущественных ценностей.

- Выставление организации на УСН платежно-расчетных документов с НДС. Это самая распространенная ситуация, причем зачастую вынужденная для продавца. Контрагентам на ОСНО невыгодно работать с компаниями и ИП на упрощенной системе налогообложения, ведь при общем режиме у покупателей есть право налоговой компенсации. Чтобы произвести возврат средств, они ищут поставщиков, которые готовы взять на себя расходы по НДС. Действует эта схема так: вы — поставщик, который работает на УСН. Ваш контрагент запросил расчетные документы с выделеннным взносом в бюджет. Вы не хотите потерять клиента, поэтому вынужденно идете на его условие — готовите счет-фактуру и выделяете сбор. Теперь вам придется отправить эту сумму в бюджет и отчитаться об оплате в Федеральную налоговую службу.

- Договор о совместной деятельности. Форма сотрудничества значения не имеет. Будь это товарищество (простое или инвестиционное), доверительное управление или концессионное соглашение, заплатить сбор все равно придется (ст. 174.1 НК РФ). Как работает это правило? Если вы работаете на УСН и при этом продаете имущество, переданное вам по договору доверительного управления, то требуется перечислить в бюджет НДС. Если же владелец имущества перечисляет организации или ИП на упрощенке, выступающей в роли доверительного управляющего, вознаграждение за оказанные услуги, взнос платить не нужно.

Если вы, будучи на льготном режиме, стали плательщиком НДС, постарайтесь не просрочить платеж. Рассчитаться с бюджетом нужно до 25 числа месяца, следующего за отчетным периодом (месяцем или кварталом).

Выходные учитываются — если 25 число выпадает на нерабочий день, то дата платежа переносится на следующий рабочий.

НДС от стоимости основных средств

При переходе с ОСНО на УСН Вам потребуется восстановить сумму НДС по ОС и НМА. В данном случае предусмотрен следующий алгоритм действий:

- Определите остаточную стоимость ОС и НМА, приобретенную Вами в период использования ОСНО Вы приобрели ОС и/или НМА. Имущество должно быть оплачено, НДС от стоимости -направлен к вычету. Дата определения остаточной стоимости – дата перехода на УСН (например, на 01.01.18).

- Рассчитайте сумму к восстановлению, используя формулу:

ВосстНДС = НДСвыч *ОстСт / БалСт;

- где НДСвыч – налог, ранее предъявленный к вычету;

- ОстСт – стоимость ОС на момент перехода на УСН (на 01 января);

- БалСт – стоимость ОС по балансу (первоначальная + цена модернизации).

Отразите в учете восстановленный НДС, а также учтите сумму налога в расходах.

Пример №2. 12.07.16 ООО «Богдан» приобрел производственный станок стоимостью 904.630 руб., сумма НДС (137.994 руб.) направлена «Богданом» к вычету. С 01.01.18 «Богдан» становиться «УСНщиком». На 31.12.17 в учете «Богдана» числится:

- остаточная стоимость станка – 512.880 руб.;

- начислен износ – 253.756 руб.

Бухгалтер «Богдана» рассчитал сумму НДС к восстановлению:

137.994 руб. * 512.880 руб. / (904.630 руб. – 137.994 руб.) = 92.351 руб.

В учете «Богдана» отражено следующее:

| Дт | Кт | Описание | Сумма |

| 19 | 68 НДС | Восстановлен НДС | 92.351 руб. |

| 91 | 19 | Отражен в расходах НДС | 92.351 руб. |

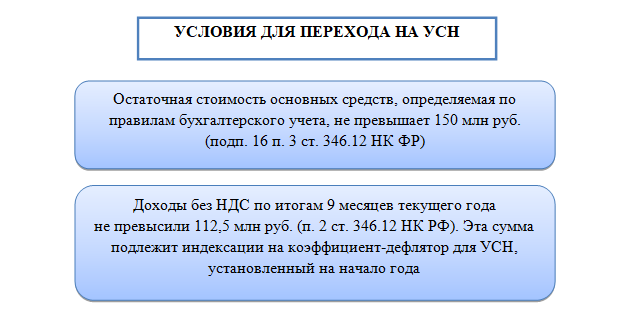

Условия для смены ОСНО на УСН

Перейти с ОСНО на УСН можно только с начала календарного года. Для этого в налоговую подается уведомление по форме 26.2-1 о переходе на УСН до 31 декабря года, предшествующего году начала применения УСН. Скачать бланк формы 26.2-1 вы можете в начале нашей статьи.

Кроме временного условия должны быть выполнены еще и некоторые другие. Рассмотрим условия, при которых возможен переход с ОСНО на УСН.

Кроме этого есть общие ограничения для применения УСН:

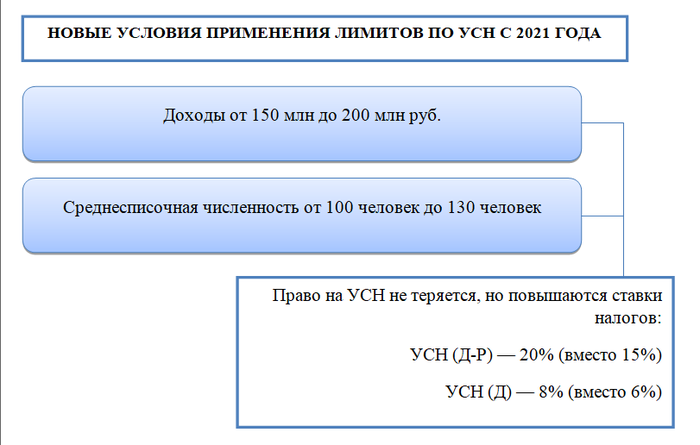

С 2021 года внесены изменения в Налоговый кодекс РФ в части лимитов для применения УСН:

Подробно об изменения в УСН с 2021 года мы писали в статье.

Помимо выполнения этих условия для смены ОСНО на УСН важным вопросом при переходе с одного режима на другой является учет НДС.

При ОСНО необходимо исчислять НДС. Плательщики УСН не обязаны это делать (кроме некоторых особых случаев).

О том, когда упрощенец уплачивает НДС, читайте в нашей статье.

Поэтому учет НДС в рассматриваемой ситуации носит особый характер.

Ниже расскажем о порядке учета НДС с авансов при переходе на УСН и о восстановлении НДС при переходе на УСН.

О других особенностях перехода с ОСНО на УСН читайте в статье.

Восстановление НДС с покупки недвижимости

Ранее бытовало мнение, что согласно НК РФ для объектов недвижимости действует особый порядок восстановления НДС (равномерно в течение 10 лет ()). Автор считает данное утверждение неверным как минимум по двум причинам.

Во-первых, указанная выше норма не действует с 1 января 2015 года (подп. «а» , ). И хотя аналогичные правила теперь приведены в , они не влияют на порядок восстановления НДС по объектам недвижимости. Ведь при переходе на УСН необходимо руководствоваться порядком восстановления, предусмотренным .

Во-вторых, специальный порядок и ранее не применялся для лиц, переходящих на УСН (пост. Президиума ВАС РФ от 01.12.2011 № 10462/11), так как он распространялся только на плательщиков НДС (письмо ФНС России от 13.12.2012 № ЕД-4-3/21229).

Таким образом, проводить восстановление НДС по приобретенным объектам недвижимости следует в том же порядке, что и для основных средств.

Возврат товара при УСН

Налоговый кодекс РФ не дает исключений для порядка применения продавцами вычетов при возврате товара от покупателя, который находится на упрощенной системе налогообложения и поэтому не является плательщиком НДС.

Для того, чтобы понять как поступать в данной ситуации, существует два понятия по развитию событий:

- если покупатель решил вернуть весь товар в полном объеме;

- или же возврат происходит частично.

| Возврат целиком | Возврат частично |

| Счет-фактура, которую зарегистрировал продавец отражается в книге продаж, когда происходит отгрузка товара, в книгу покупок она попадает по мере возникновения на права на налоговые вычеты | В случае возврата товара частями, необходимо сделать корректировочную счет-фактуру на необходимую сумму, покупатель должен принять к учету поставленные товары и убрать те, что возвращает |

Восстановление НДС при переходе на УСН с ОСНО на УСН

Есть некоторые ситуации, когда требуется восстановление налога. Он представляет собой платеж, который был принят к вычету и начисляется снова. Восстановление НДС при переходе на новый режим УСН необходимо в отношении остатков таких ценностей, которые не были применены до ухода на упрощенную систему.

Получается, при переводе компания должна восстановить добавленную стоимость с остатка нереализованных на момент перевода товаров на балансе, платеж по которым был принят к вычету. Чтобы рассчитать размер налога к восстановлению, нужно вычесть 50-20, полученное значение умножить на стоимость (1000) и ставку (20%), получится 6000.

Упрощенная система налогообложения, общее понятие

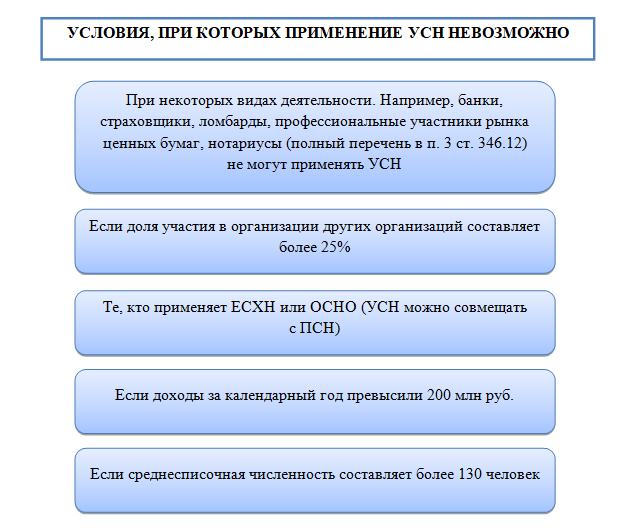

УСН – одна из систем налогообложения, которую могут применять как организации так и индивидуальные предпринимателя, как правило, ведущие малый и средний бизнес, а также попадающие под определенные условия:

- В составе общества с ограниченной ответственностью не должно присутствовать других организаций, которые владеют более чем 25 % уставного фонда

- ООО не имеет права на открытие филиалов, в случае же его появления, необходимо переходить на другую налоговую систему

- Количество сотрудников не должно превышать сто человек

- Доход от деятельности в год не более 150 млн.рублей

- Перейти на данную систему тоже можно, при доходе за девять месяцев после подачи заявления не более 112.5млн.

Декларацию по упрощенной системе сдается в налоговую инспекцию по итогу года. Ежеквартально необходимо уплачивать авансовые платежи, которые рассчитываются по формуле.

Возможна ли смена режима налогообложения?

Общая система налогообложения (ОСНО) доступна по умолчанию любому хозяйствующему субъекту. Однако это самая трудоемкая система, при которой уплачивается больше всего налогов. При этом не все организации и ИП имеют право на применение специальных налоговых режимов — для этого должны быть соблюдены определенные условия.

Систему налогообложения можно поменять в процессе работы. Малые предприятия чаще всего применяют упрощенную систему налогообложения (УСН). В нашей статье расскажем о переходе с ОСНО на УСН.

Одновременно эти две системы налогообложения применять нельзя. Ограничения для перехода с ОСНО на УСН есть по времени, по размеру дохода, по видам деятельности. Рассмотрим ниже все эти аспекты.

НДС с авансов перечисленных

Ситуация, когда авансы за активы были оплачены по ОСН, а работы и услуги получены по УСН, распространена. В таком случае популярен вопрос, как восстановить НДС. Компания – плательщик могла вычесть значение с авансов в счет планируемых поставок. В связи с этим платеж восстанавливается в размере, который был ранее принят к вычету.

При перечислении предоплаты продавцу, покупатель может получить вычет НДС с аванса. Это значит, что покупатель может снизить размер налога. Вычет возможен в случае внесения авансового платежа в счет запланированных поставок, облагаемых сбором операций.

Покупатель не может произвести вычет, если предоплата не была предусмотрена в договоре, а также при неправильном заполнении документа счета – фактуры. Данный документ удостоверяет факт, что продукция была отгружена, либо были оказаны услуги, отображается стоимость.

Расчет НДС по объектам недвижимости

Аналогично операциям с ОС и НМА, сумма НДС по объектам недвижимости, приобретенным в период применения ОСНО, также подлежит восстановлению. Сумма НДС к восстановлению определяется пропорционально остаточной стоимости недвижимости на дату перехода на УСН.

Пример №3. ООО «Атом» использует ОСНО, с 01.01.18 планирует переход на УСН. На балансе ООО «Атом» находится помещение, используемое под склад:

- балансовая стоимость на 31.12.17 – 1.007.620 руб.;

- начислена амортизация – 470.305 руб.;

- предъявлен НДС к вычету – 181.372 руб.

Бухгалтер «Атома» рассчитал сумму НДС к восстановлению:

181.372 руб. * (1.007.620 руб. – 470.305 руб.) / 1.007.620 руб. = 96.717 руб.

В учете «Атома» восстановление НДС по недвижимости отражено 04.12.17.

Восстановление НДС с авансов перечисленных

Рассмотрим довольно распространенную на практике ситуацию, когда авансы за приобретенные активы (работы, услуги) были уплачены фирмой при применении ОСН, а сами активы (работы, услуги) получены уже на «упрощенке». Будучи плательщиком НДС, компания была вправе принять к вычету суммы налога с перечисленных поставщику авансов в счет предстоящих поставок (, ). Поэтому в данном случае НДС восстанавливают в размере, ранее принятом к вычету () (см. пример 2).

В бухгалтерском учете эту операцию отражают следующим образом:

ДЕБЕТ 60 КРЕДИТ 68 субсчет «НДС»

В налоговом учете расхода не возникает, так как активы еще не поступили.

ПРИМЕР 2

ООО «Пассив» в 2015 г. применяло ОСН, а с 2016 г. перешло на УСН. Аванс за приобретаемый товар в сумме 118 000 руб. (в т.ч. НДС – 18 000 руб.) был перечислен поставщику в период применения ОСН, а сам товар получен при применении УСН.

На 31.12.2015 бухгалтер ООО «Пассив» сделал следующие проводки:

ДЕБЕТ 60 КРЕДИТ 68 субсчет «НДС» – 18 000 руб. – сумма восстановленного НДС с аванса перечисленного.

Как и в случае с приобретением активов (работ, услуг) за полную оплату:

- счета-фактуры, на основании которых суммы НДС были приняты к вычету, регистрируют в книге продаж на сумму налога, подлежащую восстановлению (п. 14 Правил);

- восстановленный НДС показывают в графе 5 по строке 080 раздела 3 декларации по НДС (подп. 38.5 п. 38 Приложения № 2);

- если суммы НДС по авансам к вычету не предъявлялись, то оснований для восстановления НДС не имеется.

Отражение возврата в бухгалтерском учете

В случае возврата товара, не оприходованного покупателем, продавец в бухгалтерском учете делает корректировки:

| Проводка | Пояснение операции |

| Дт 62 Кт 90 (сторно) | Уменьшение выручки за некачественный товар |

| Дт 90 Кт 41 (сторно) | Уменьшение себестоимости |

| Дт 90 Кт 68.2 (сторно) | Уменьшение НДС |

| Дт 62 Кт 51(50) | Возврат денежных средств покупателю |

Если возвращается качественный товар, который был принят покупателем на учет, используются проводки:

| Проводки | Разъяснения |

| Дт 41 Кт 60 | Принятие к учету возвращенного товара поставщиком |

| Дт 19 Кт 60 | Учтем НДС |

| Дт 62 Кт 51 | Возврат денежных средств покупателю |

| Дт 60 Кт 62 | Корректирующая проводка долга |