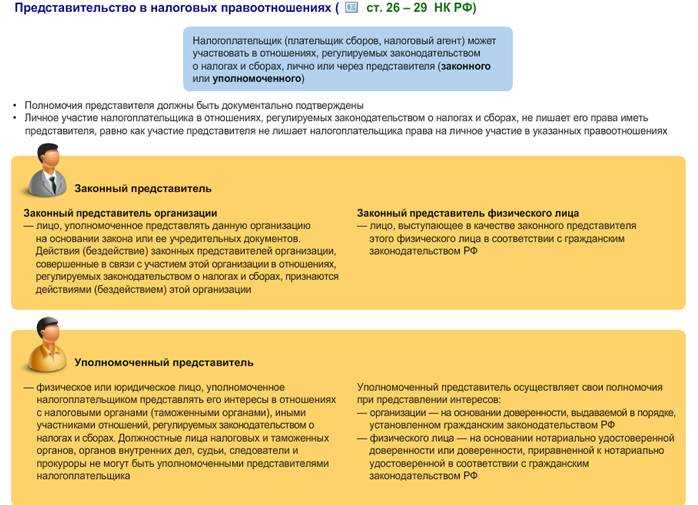

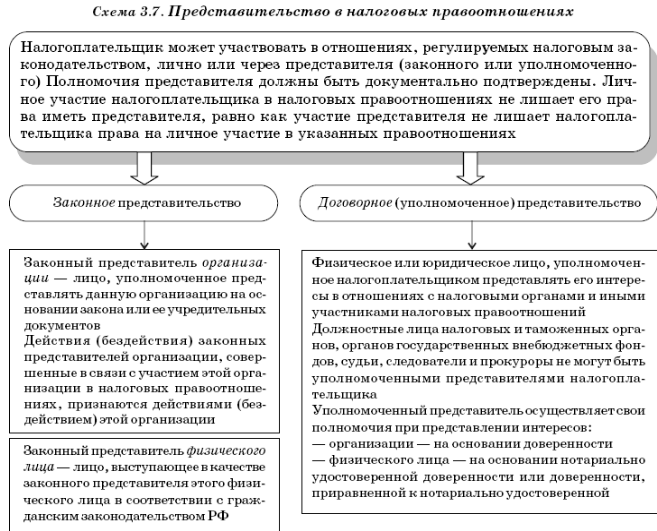

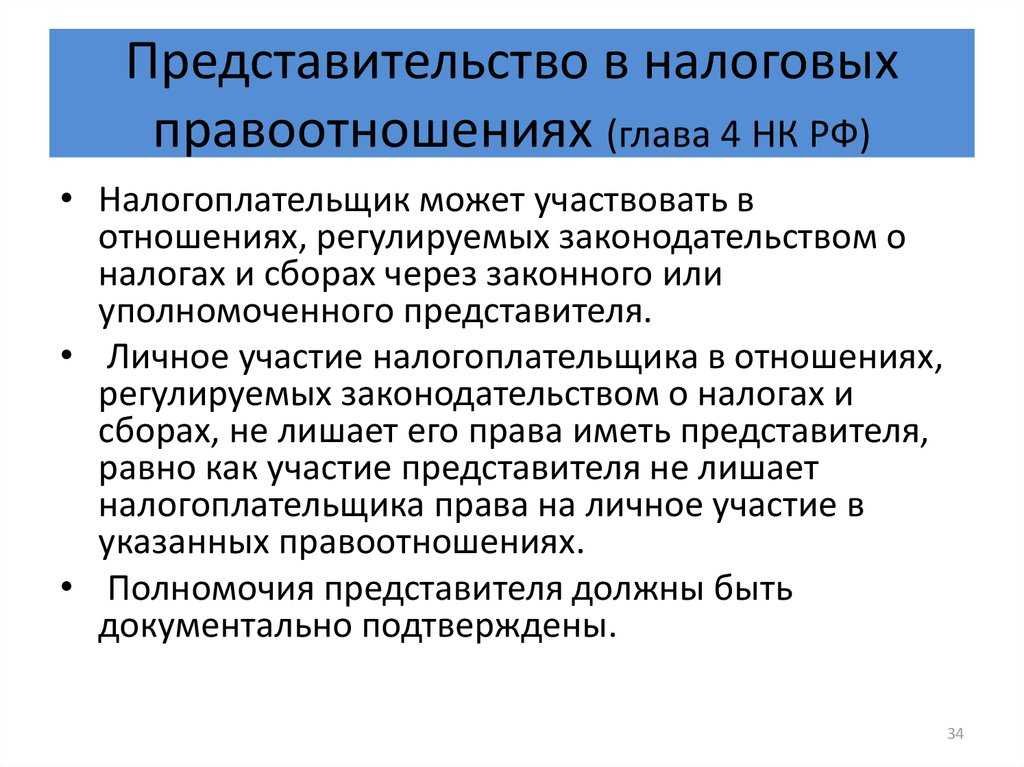

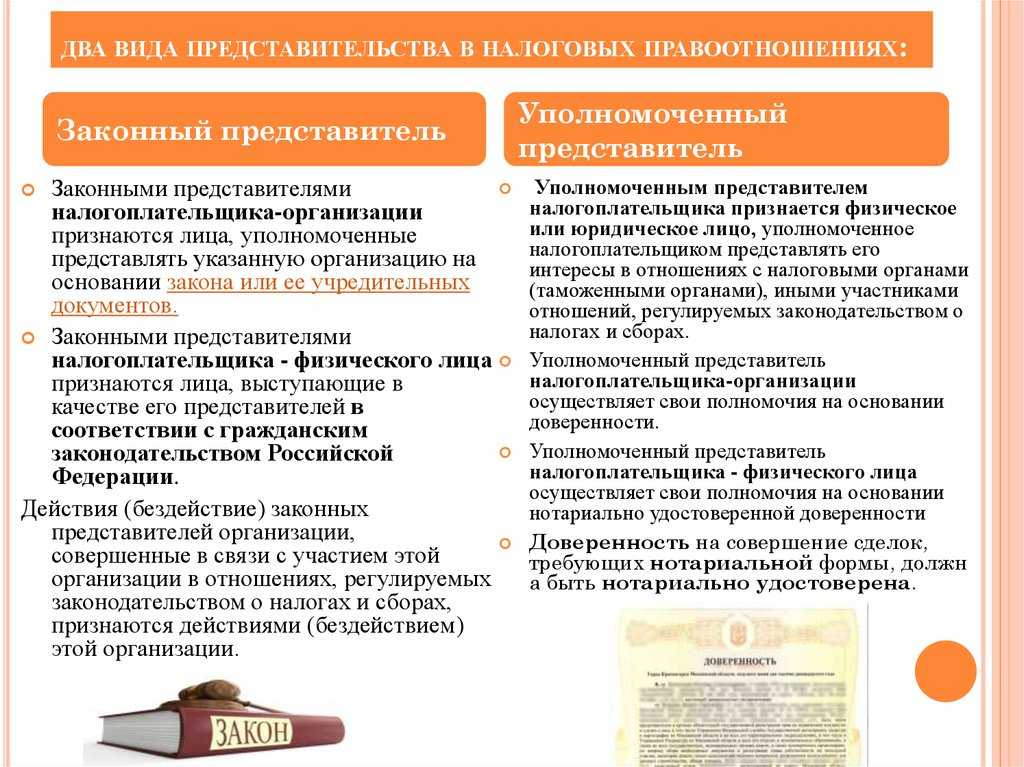

- Законное представительство

- Участники консолидированной группы налогоплательщиков

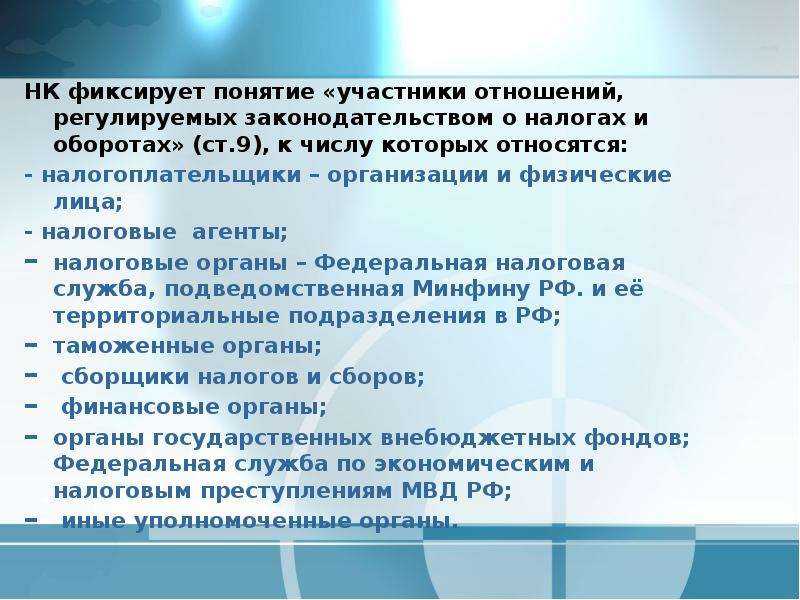

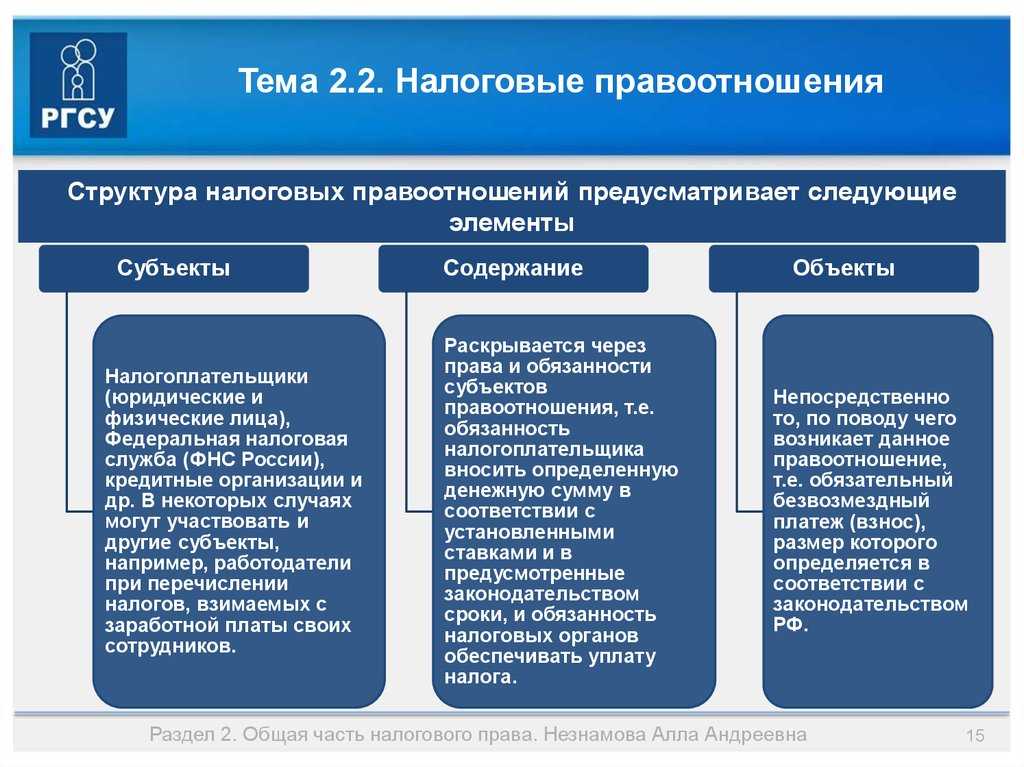

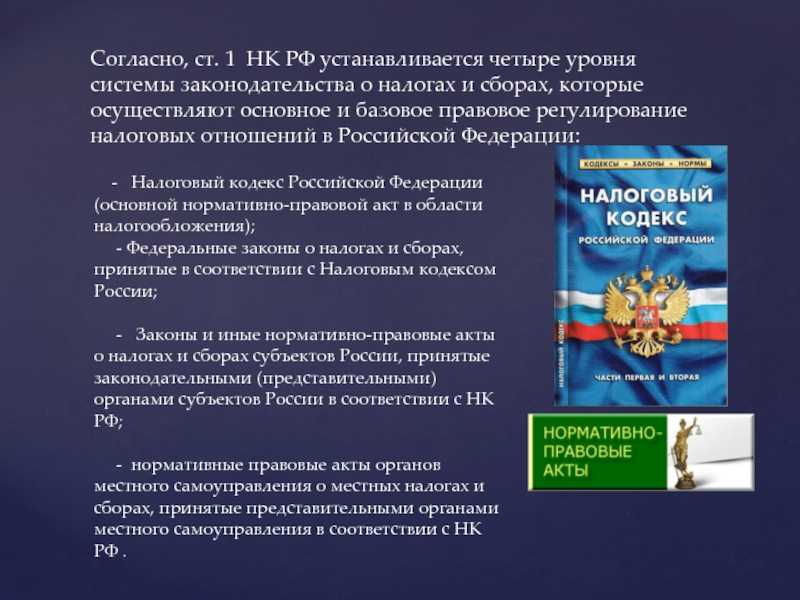

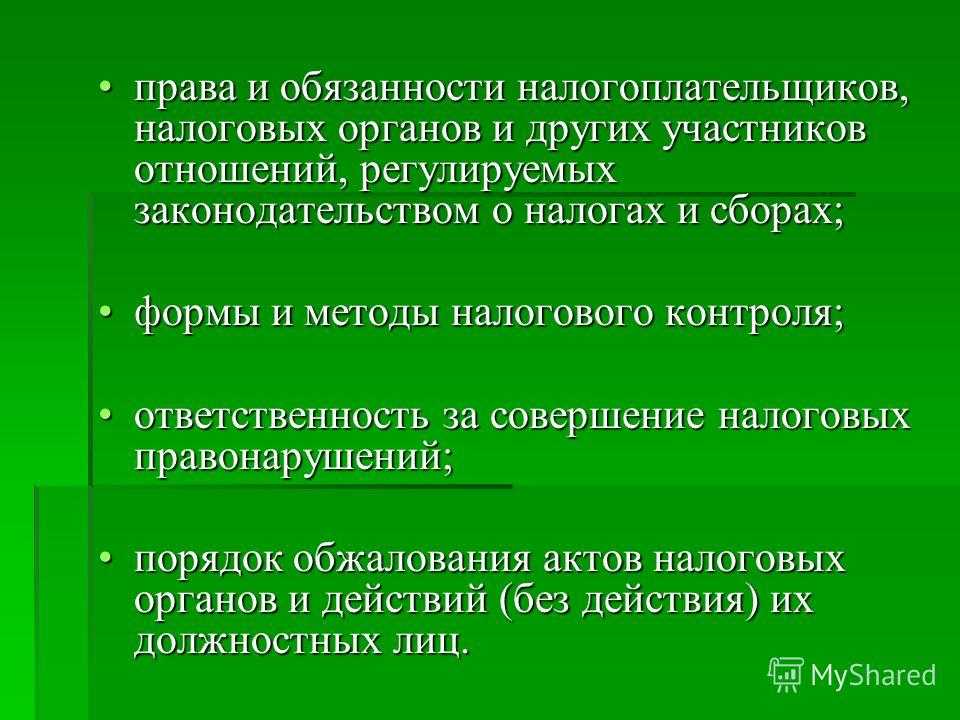

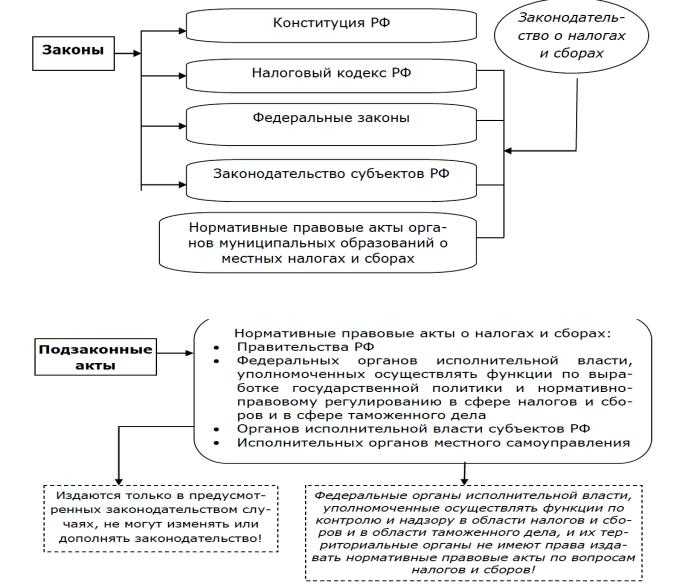

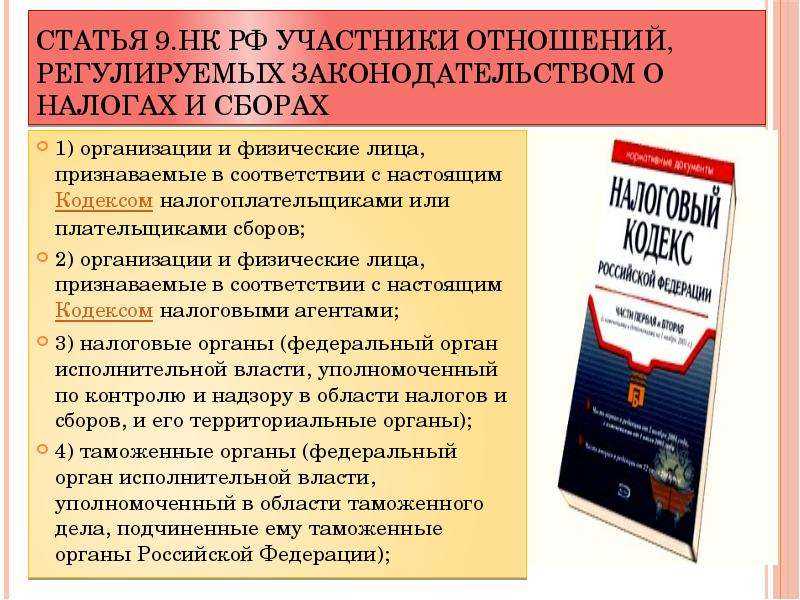

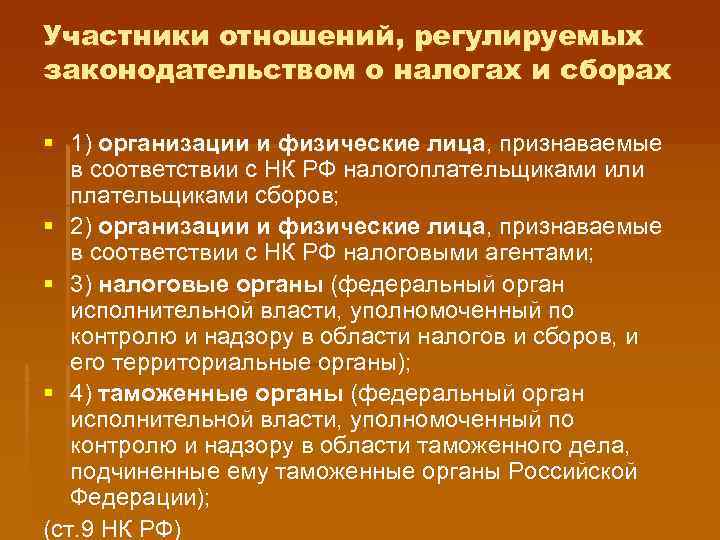

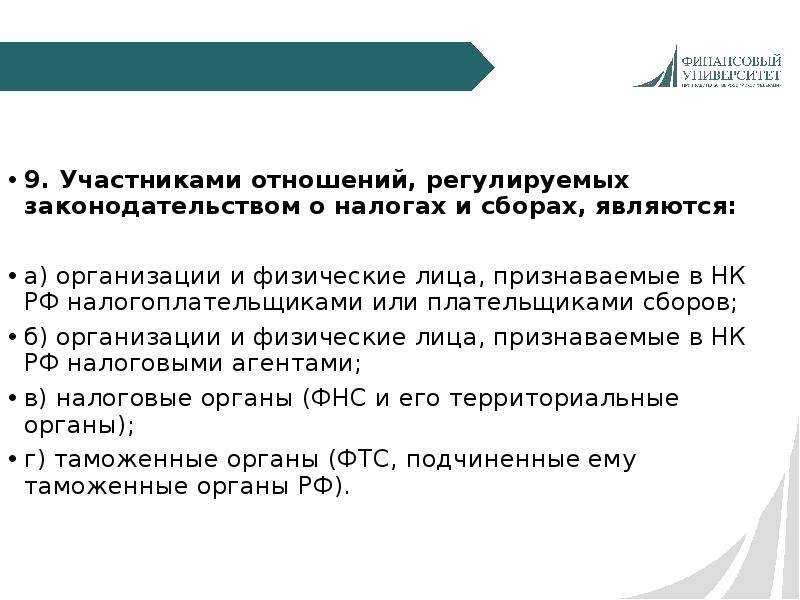

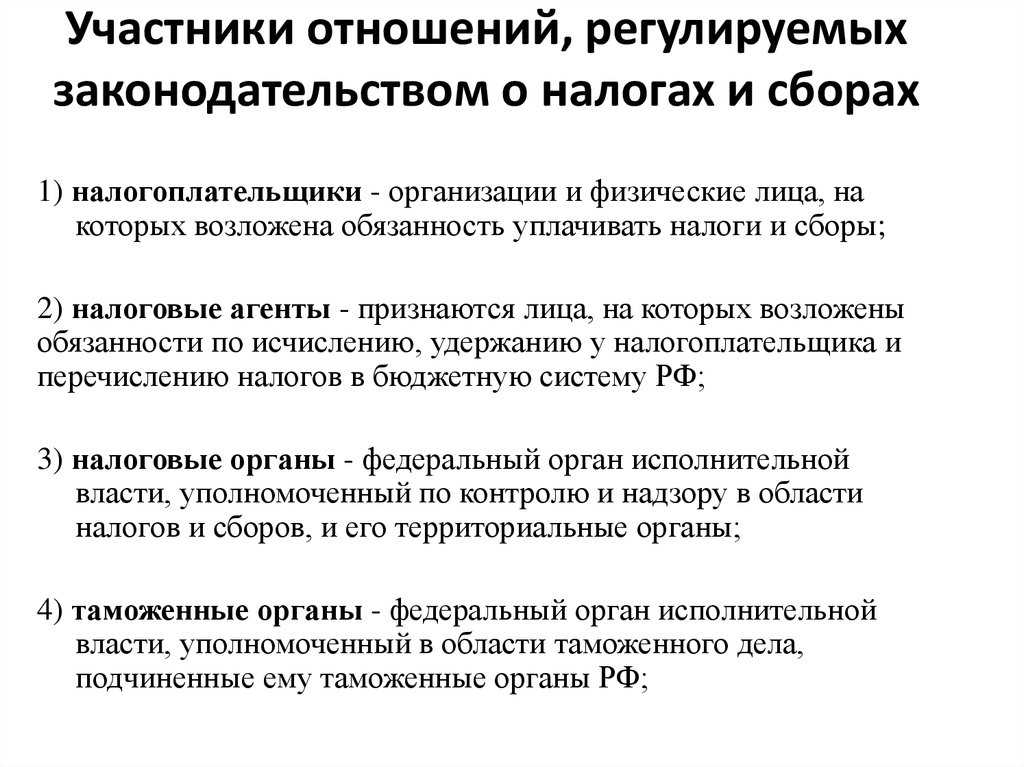

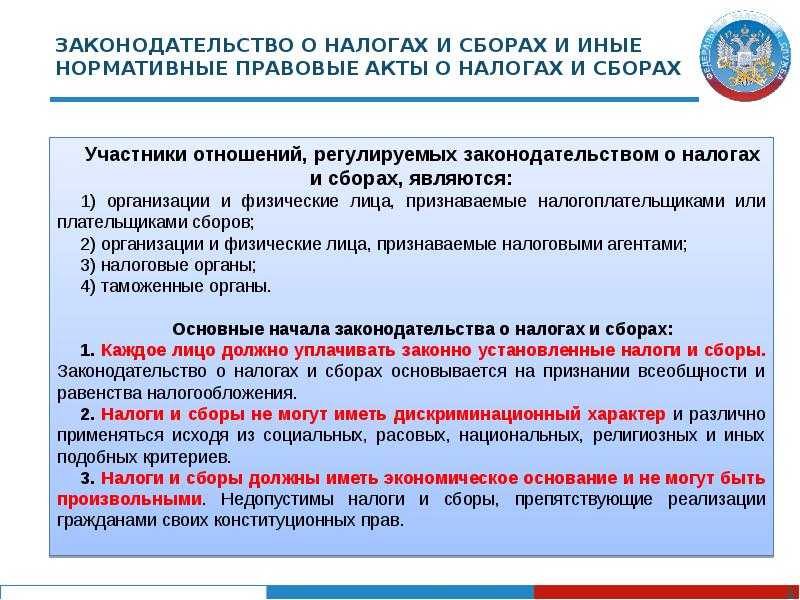

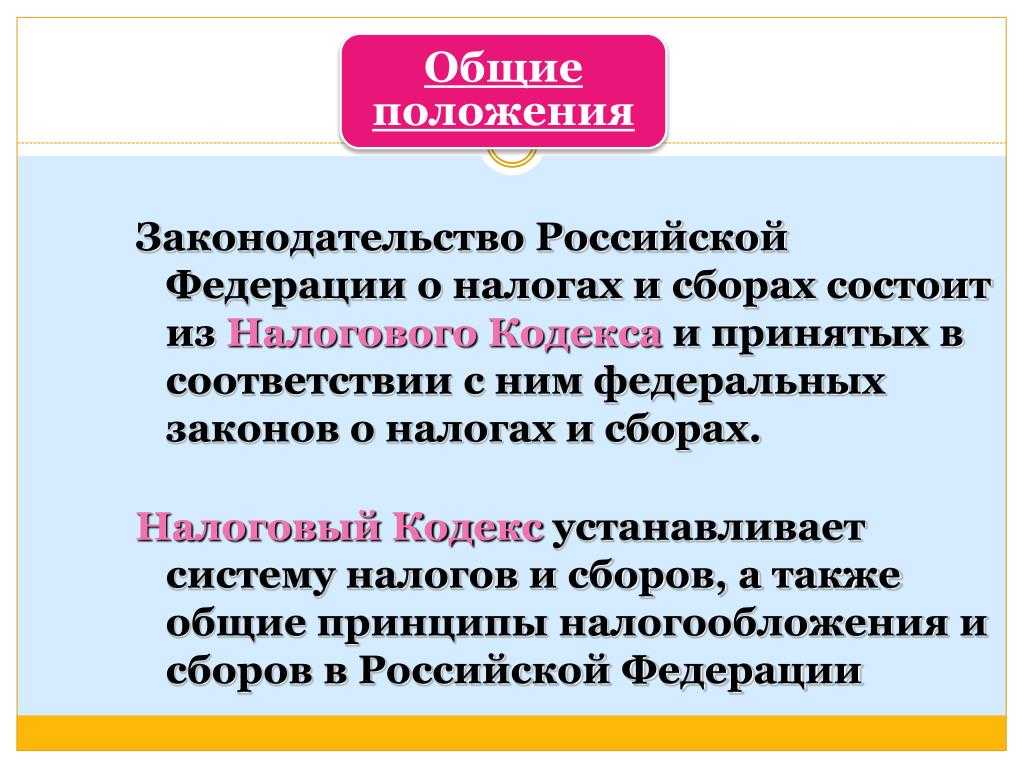

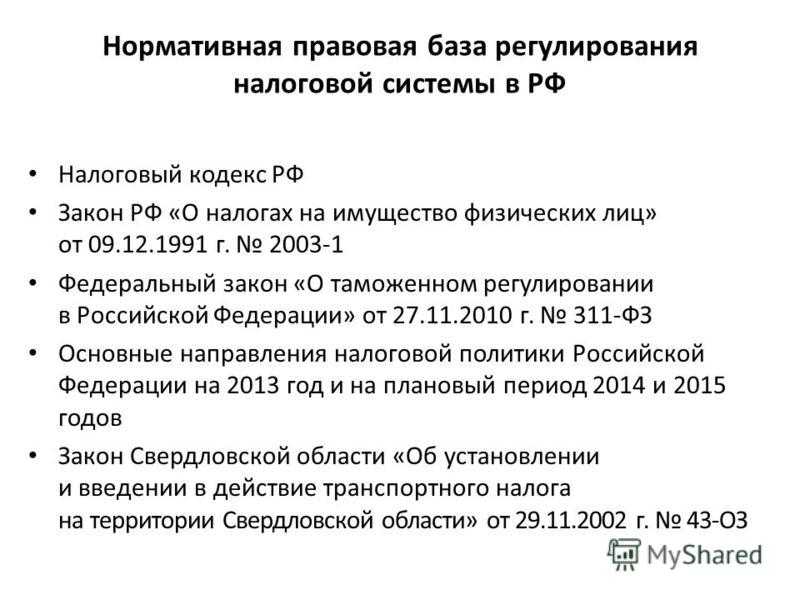

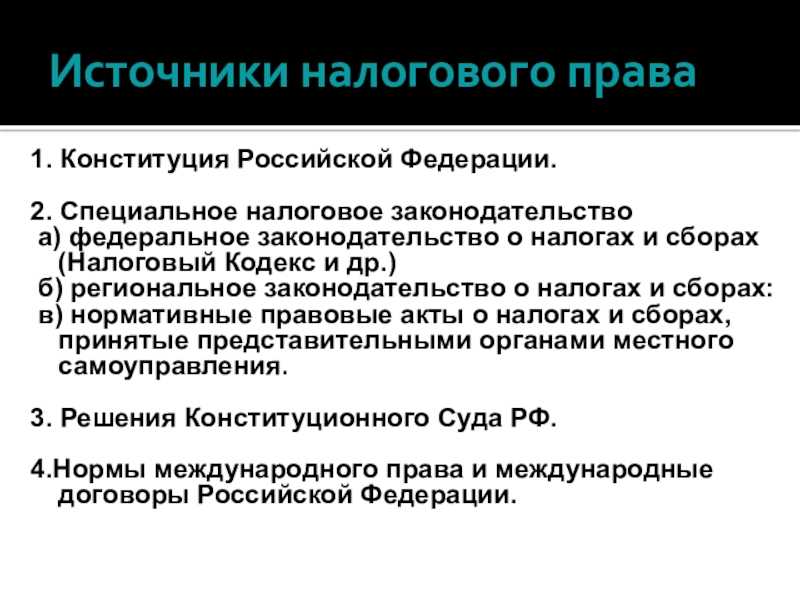

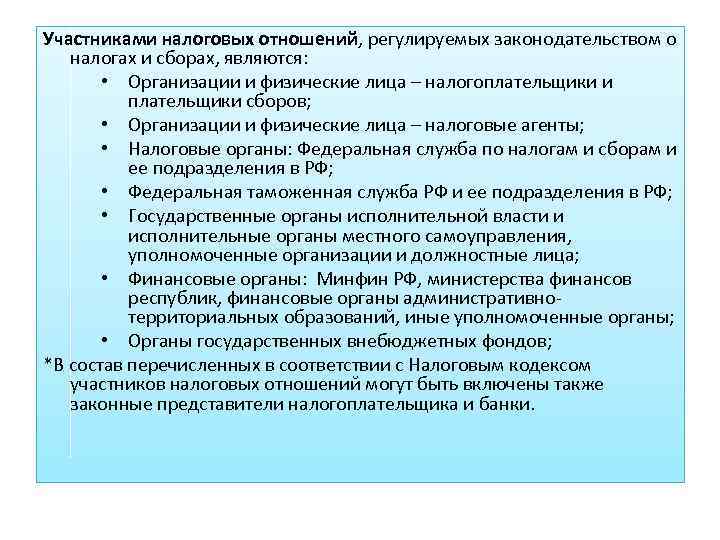

- Раздел II. НАЛОГОПЛАТЕЛЬЩИКИ И ПЛАТЕЛЬЩИКИ СБОРОВ, ПЛАТЕЛЬЩИКИ СТРАХОВЫХ ВЗНОСОВ. НАЛОГОВЫЕ АГЕНТЫ. ПРЕДСТАВИТЕЛЬСТВО В НАЛОГОВЫХ ПРАВООТНОШЕНИЯХ

- В каких случаях вам может понадобиться представительство в налоговых органах:

Законное представительство

В соответствии со ст.27 НК РФ законными представителями налогоплательщика — организации признаются лица, уполномоченные представлять указанную организацию на основании закона или ее учредительных документов.

Действующий Гражданский кодекс Российской Федерации (ГК РФ) не дает понятия законных представителей юридического лица. Вместе с тем, например, в Федеральном законе от 08.12.1995 N 193-ФЗ «О сельскохозяйственной кооперации» (с учетом последующих изменений и дополнений) предусмотрено, что председатель кооператива действует от имени кооператива без доверенности, представляет кооператив в органах государственной власти, органах местного самоуправления и организациях, заключает договоры и выдает доверенности. В ст.69 Федерального закона от 26.12.1995 N 208-ФЗ «Об акционерных обществах» также предусматривается, что единоличный исполнительный орган общества (директор, генеральный директор) без доверенности действует от имени общества, в том числе представляет его интересы, совершает сделки от имени общества. Однако необходимо учитывать, что согласно п.1 указанной статьи по решению общего собрания акционеров полномочия исполнительного органа общества могут быть переданы по договору коммерческой организации (управляющей организации) или индивидуальному предпринимателю (управляющему). Условия заключаемого договора утверждаются советом директоров (наблюдательным советом) общества, если иное не предусмотрено уставом общества.

В том случае, если законное представительство налогоплательщика — юридического лица осуществляется на основании учредительных документов, юридическое лицо имеет право определить в уставе или учредительном договоре статус законного представителя, а также объем его полномочий (ст.52 Гражданского кодекса Российской Федерации).

Следует также учитывать, что на основании ст.28 НК РФ действия (бездействие) законных представителей организации, совершенные в связи с участием этой организации в отношениях, регулируемых законодательством о налогах и сборах, признаются действиями (бездействием) этой организации. Следовательно, в случае совершения законным представителем организации в нарушение законодательства о налогах и сборах деяния (действия или бездействие), за которое НК РФ установлена ответственность, указанную ответственность будет нести организация самостоятельно.

Например, законным представителем акционерного общества в установленный законодательством о налогах и сборах срок не была представлена в налоговый орган по месту учета общества налоговая декларация. В данном случае штраф, предусмотренный ст.119 НК РФ, будет взыскан с акционерного общества.

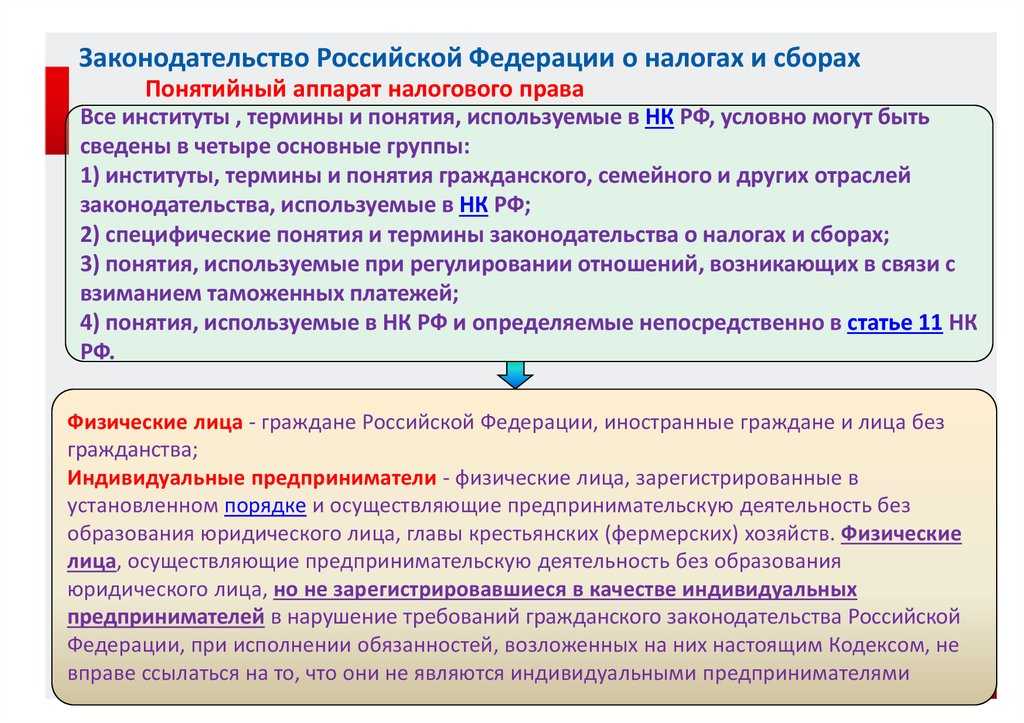

В ст.27 НК РФ предусматривается, что законным представителем налогоплательщика — физического лица признаются лица, выступающие в качестве его представителей в соответствии с гражданским законодательством Российской Федерации. В настоящее время такими представителями признаются:

- Родители несовершеннолетних детей, а также усыновители. На основании ст.64 Семейного кодекса Российской Федерации родители являются законными представителями своих детей и выступают в защиту их прав и интересов в отношениях с любыми физическими и юридическими лицами, в том числе в судах, без специальных полномочий.

- Опекуны. В ст.32 ГК РФ установлено, что опекуны являются представителями подопечных в силу закона и совершают от их имени и в их интересах все необходимые сделки. В ст.51 НК РФ определена обязанность опекуна по уплате налогов и сборов физического лица, признанного судом недееспособным за счет денежных средств этого недееспособного лица. Опекун такого физического лица обязан уплатить всю неуплаченную налогоплательщиком (плательщиком сбора) сумму налогов и сборов, а также причитающиеся на день признания лица недееспособным пени и штрафы. Опекун при исполнении указанной обязанности пользуется всеми правами, исполняет все обязанности в порядке, предусмотренном НК РФ, с учетом ст.51. Если опекун при исполнении обязанности по уплате налогов или сборов привлекается к ответственности за виновное совершение налоговых правонарушений, то он не вправе уплачивать штрафы, предусмотренные НК РФ, за счет имущества лица, признанного недееспособным.

Участники консолидированной группы налогоплательщиков

Ответственные участники консолидированной группы налогоплательщиков благодаря налоговому закону приобретают специфических представительский статус. Пункты 4 и 6 статьи 29 НК подобного участника именуют как уполномоченного представителя, который обладает возможностью предъявления «всех участников консолидированной группа налогоплательщиков согласно закону».

Замечание 4

При этом, все случаи, в которых по характеру совершенных органами налогов определенных действий либо бездействий непосредственным образом затрагиваются права участников консолидированной группы. Такие случаи представляются вне зависимости от договорных положений с целью формирования консолидированной группы налогоплательщиков, а значит и фактическим образом помимо волеизъявления соединившихся в консолидированную группу субъектов.

Помимо этого, в силу законных положений, ответственным участником сохраняются собственные представительские полномочия, оканчивается срок действия и досрочно расторгается или прекращается договор. Все эти положения и нюансы прописаны в пункте 5 статьи 29 НК.

Можно предположить, что данный случай говорит о неточности законодателя, ведь ответственный участник консолидированной группы налогоплательщиков по большей части является их законным представителем, а не уполномоченным.

При этом согласно пункту 6 статьи 29 НК им могут быть делегированы полномочия, которые были предоставлены законом на основании интересов участников консолидированной группы налогоплательщиков согласно доверенности. Подобная доверенность выдается в последовательности, которая устанавливается гражданским законодательством Российской Федерации, третьему лицу.

Замечание 5

В данном случае именно третье лицо, но никак не ответственный участник будет являться в роли уполномоченного представителя субъектов договора о формировании консолидированной группы налогоплательщиков.

Всё ещё сложно?

Наши эксперты помогут разобраться

Все услуги

Решение задач

от 1 дня / от 150 р.

Курсовая работа

от 5 дней / от 1800 р.

Реферат

от 1 дня / от 700 р.

Раздел II. НАЛОГОПЛАТЕЛЬЩИКИ И ПЛАТЕЛЬЩИКИ СБОРОВ, ПЛАТЕЛЬЩИКИ СТРАХОВЫХ ВЗНОСОВ. НАЛОГОВЫЕ АГЕНТЫ. ПРЕДСТАВИТЕЛЬСТВО В НАЛОГОВЫХ ПРАВООТНОШЕНИЯХ

Глава 3. НАЛОГОПЛАТЕЛЬЩИКИ И ПЛАТЕЛЬЩИКИ СБОРОВ, ПЛАТЕЛЬЩИКИ СТРАХОВЫХ ВЗНОСОВ. НАЛОГОВЫЕ АГЕНТЫ

Статья 19. Налогоплательщики, плательщики сборов, плательщики страховых взносов

Статья 20. Взаимозависимые лица

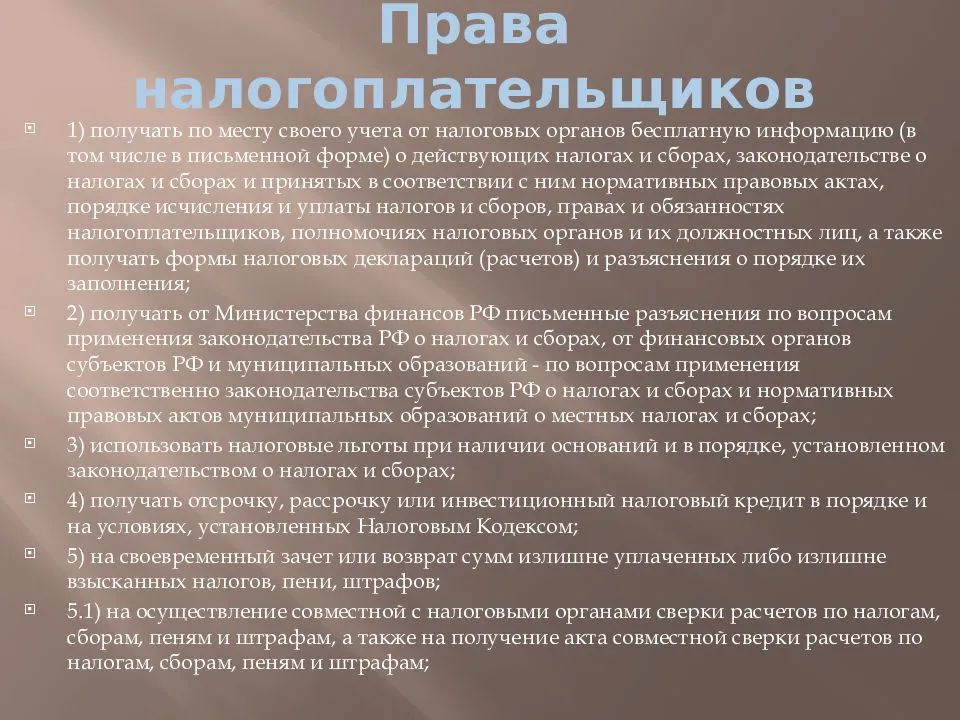

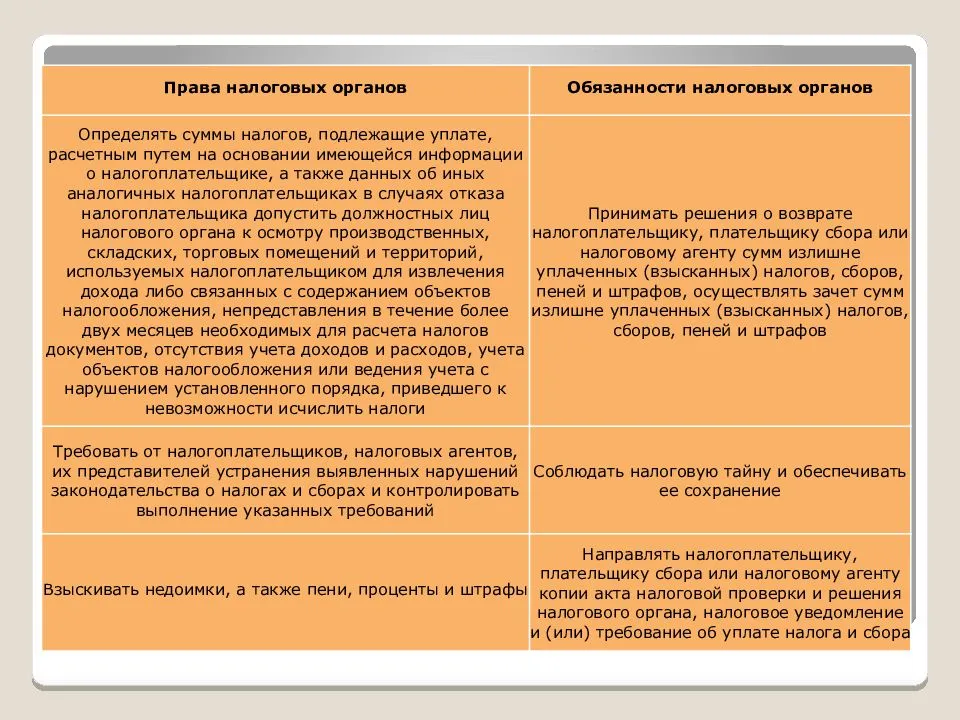

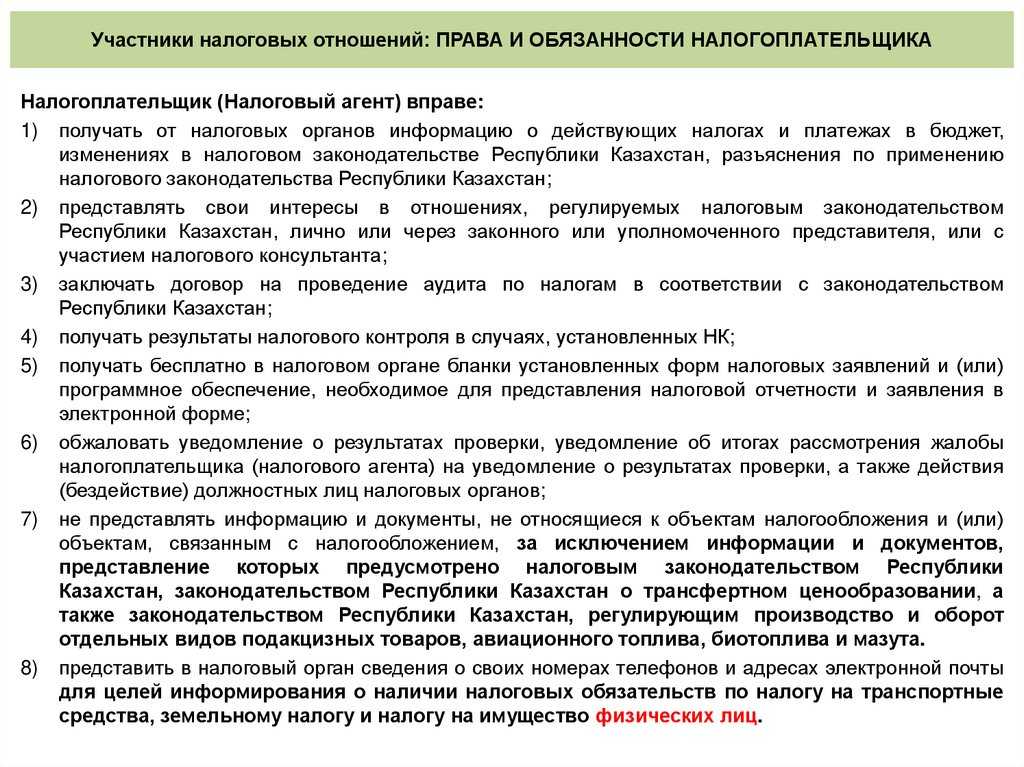

Статья 21. Права налогоплательщиков (плательщиков сборов, плательщиков страховых взносов)

Статья 22. Обеспечение и защита прав налогоплательщиков (плательщиков сборов, плательщиков страховых взносов)

Статья 23. Обязанности налогоплательщиков (плательщиков сборов, плательщиков страховых взносов)

Статья 24. Налоговые агенты

Статья 24.1. Участие налогоплательщика в договоре инвестиционного товарищества

Статья 25. Утратила силу с 1 января 2007 года. — Федеральный закон от 27.07.2006 N 137-ФЗ.

Глава 3.1. КОНСОЛИДИРОВАННАЯ ГРУППА НАЛОГОПЛАТЕЛЬЩИКОВ

Статья 25.1. Общие положения о консолидированной группе налогоплательщиков

Статья 25.2. Условия создания консолидированной группы налогоплательщиков

Статья 25.3. Договор о создании консолидированной группы налогоплательщиков

Статья 25.4. Изменение договора о создании консолидированной группы налогоплательщиков и продление срока его действия

Статья 25.5. Права и обязанности ответственного участника и других участников консолидированной группы налогоплательщиков

Статья 25.6. Прекращение действия консолидированной группы налогоплательщиков

Глава 3.2. ОПЕРАТОР НОВОГО МОРСКОГО МЕСТОРОЖДЕНИЯ УГЛЕВОДОРОДНОГО СЫРЬЯ

Статья 25.7. Оператор нового морского месторождения углеводородного сырья

Глава 3.3. ОСОБЕННОСТИ НАЛОГООБЛОЖЕНИЯ ПРИ РЕАЛИЗАЦИИ РЕГИОНАЛЬНЫХ ИНВЕСТИЦИОННЫХ ПРОЕКТОВ

Статья 25.8. Общие положения о региональных инвестиционных проектах

Статья 25.9. Налогоплательщики — участники региональных инвестиционных проектов

Статья 25.10. Реестр участников региональных инвестиционных проектов

Статья 25.11. Порядок включения организации в реестр

Статья 25.12. Внесение изменений в сведения, содержащиеся в реестре, и прекращение статуса участника регионального инвестиционного проекта

Статья 25.12-1. Применение и прекращение применения налоговых льгот участниками региональных инвестиционных проектов, для которых не требуется включение в реестр

Глава 3.4. КОНТРОЛИРУЕМЫЕ ИНОСТРАННЫЕ КОМПАНИИ И КОНТРОЛИРУЮЩИЕ ЛИЦА

Статья 25.13. Контролируемые иностранные компании и контролирующие лица

Статья 25.13-1. Освобождение от налогообложения прибыли контролируемой иностранной компании

Статья 25.14. Уведомление об участии в иностранных организациях и уведомление о контролируемых иностранных компаниях. Порядок признания налогоплательщиков контролирующими лицами

Статья 25.15. Порядок учета прибыли контролируемой иностранной компании при налогообложении

Глава 4. ПРЕДСТАВИТЕЛЬСТВО В ОТНОШЕНИЯХ, РЕГУЛИРУЕМЫХ ЗАКОНОДАТЕЛЬСТВОМ О НАЛОГАХ И СБОРАХ

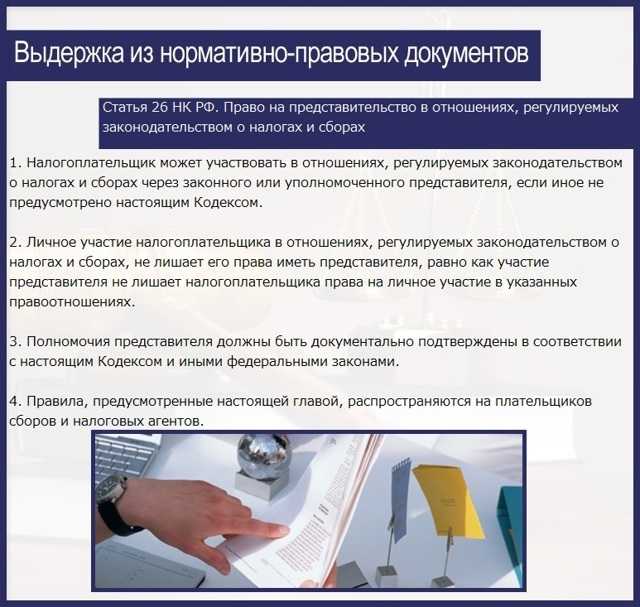

Статья 26. Право на представительство в отношениях, регулируемых законодательством о налогах и сборах

Статья 27. Законный представитель налогоплательщика

Статья 28. Действия (бездействие) законных представителей организации

Статья 29. Уполномоченный представитель налогоплательщика

В каких случаях вам может понадобиться представительство в налоговых органах:

- Регистрация, реорганизация, ликвидация юридического лица или регистрация физического лица в качестве индивидуального предпринимателя.

- Подготовка отчетности, составление деклараций в налоговый орган и ее непосредственная сдача.

- Налоговый анализ ситуации и оптимизация налогообложения.

- Составление заявлений в налоговый орган любой формы. Составление жалоб на решения налогового органа, а так же обжалование их в судебном порядке.

- Иные случаи требующие непосредственного визита в налоговый орган.

Также одним из способов снижения налогового бремени является возврат суммы излишне уплаченного взысканного налога и получение налогового вычета. Физическое лицо может воспользоваться данной льготой в случаях приобретения недвижимости (так называемый имущественный вычет), в случае дорогостоящего лечения и обучения. Для этого потребуется составить заявление для предоставления налогового вычета и декларации в налоговый орган. Юридическое лицо может воспользоваться данной льготой, например, в случае возврата налога на добавленную стоимость. В случае представительства Вас в налоговых органах, наш налоговый адвокат подготовит заявление в налоговый орган.

К роме всего этого, Наш налоговый адвокат в ходе Вашего представительство в налоговых органах, готов оказать помощь в подготовке заявления любой формы и составления декларации в налоговый орган. В случае неправомерного отказа налогового органа им будет составлена жалоба в налоговый орган и если потребуется. Кроме профессиональной правовой оценки Вашей конкретной ситуации, возникшей в ходе налоговых правоотношений, Вы сохраните свои нервы, и сэкономить ценное время.

роме всего этого, Наш налоговый адвокат в ходе Вашего представительство в налоговых органах, готов оказать помощь в подготовке заявления любой формы и составления декларации в налоговый орган. В случае неправомерного отказа налогового органа им будет составлена жалоба в налоговый орган и если потребуется. Кроме профессиональной правовой оценки Вашей конкретной ситуации, возникшей в ходе налоговых правоотношений, Вы сохраните свои нервы, и сэкономить ценное время.

Читайте еще о работе нашего налогового адвоката по ссылкам:

Специальное предложение: налоговая декларация по выгодной цене

Все про оспаривание решений налоговых органов с помощью нашего адвоката

Узнайте плюсы процедуры досудебное урегулирование налоговых споров

Автор статьи: адвокат, управляющий партнер АБ «Кацайлиди и партнеры» А.В. Кацайлиди