- примеров

- газеты

- Новостные бюллетени

- журналы

- плакаты

- рекламные щиты

- книги

- литература

- листовка

- Какие расходы называются рекламными

- Недостатки

- черты

- Массивная циркуляция

- доставка

- Изготовление печатной продукции

- Как учесть оплату на подписку электронного журнала

- Создание рекламы в печатных медиа

- Виды газет и журналов

- Виды газет

- Виды журналов

- Что представляет собой реклама в газетах и журналах?

- Расходы на рекламу в налоговом учете

- Рекламные расходы в бухгалтерском учете

- Расходы на рекламу в налоговом учете при УСН

- Вывод

- Топ 5 популярных вопросов

- Раскрутка и продвижение сайта газеты

- Эффективность размещения в прессе

- От чего зависит эффективность рекламы?

примеров

газеты

Они являются наиболее популярной формой печатных СМИ. Они доставляются на дом или доступны в киосках. Это самый экономичный способ быстро достичь большой массы людей.

Различные типы газет обслуживают разные аудитории, и можно выбрать определенную категорию

Новостные бюллетени

Это публикации, которые охватывают основную тему. Люди должны подписаться на рассылку, много раз бесплатно.

Они используются в качестве источников информации для районов, сообществ и групп, которые заинтересованы в определенной теме или событии. Они также используются в рекламных целях, политических кампаниях или по причинам.

журналы

Они предоставляют подробные статьи на различные темы, такие как еда, мода, спорт, финансы и т. Д. Они публикуются периодически. Многие из них продаются по всему миру.

плакаты

Они сделаны из ткани или бумаги. Они используются для показа лозунгов, логотипов или некоторых сообщений.

Они также используются для рекламы брендов, дают названия продуктов или услуг, которые предоставляются.

рекламные щиты

Большинство из них стали цифровыми, но они подпадают под категорию печатных СМИ: в конце концов, реклама печатается на рекламных щитах. Включите текст и графику, чтобы сделать их более привлекательными.

книги

Это самая старая форма печатных СМИ, используемая как средство коммуникации и информации. Они дают возможность авторам распространять свои знания по определенной теме.

Он охватывает различные темы, такие как литература, история, эссе и многое другое, которые не только расширяют наши знания, но и развлекают нас.

литература

Также известные как брошюры, они представляют собой тип книги, которая содержит информацию о компании или организации.

Как правило, брошюры должны нести, чтобы держать бренд в сознании аудитории..

листовка

Возможно, что некоторые крупные компании не используют этот тип носителя для рекламы, но они могут быть очень полезны для небольших организаций для создания бизнеса

Они должны быть ясными и привлекательными, чтобы привлекать внимание людей

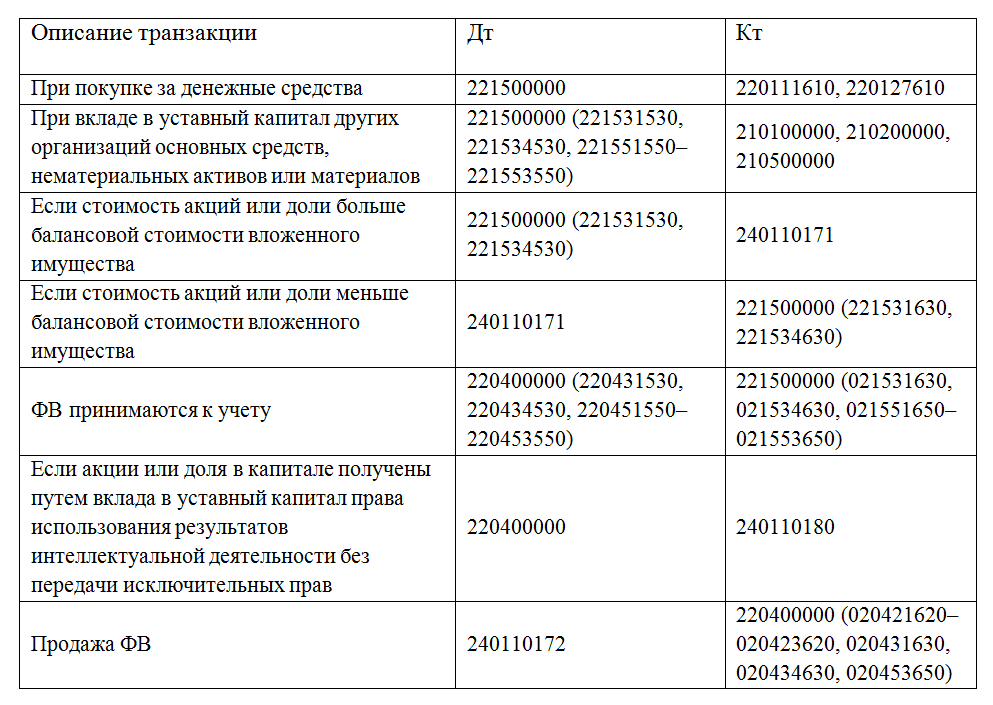

Какие расходы называются рекламными

ФЗ №38 от 13/03/06 г

определяет рекламу как информацию, цель которой – создать и поддерживать внимание, интерес к рекламируемому объекту. Форма распространения информационных данных может быть любой и предназначаться всем потенциальным покупателям, без ограничения

Вопрос: Спортивная организация на время проведения спортивных соревнований размещает рекламу о проведении занятий в спортивных секциях на баннерах на стадионе.

Относится ли данная реклама к наружной рекламе? Можно ли в целях налога на прибыль учесть расходы на такую рекламу в полном размере?Посмотреть ответ

Исходя из положений ФЗ к рекламе можно причислить:

- визуальные, акустические, комбинированные рекламные воздействия;

- информацию печатного, изобразительного характера, распространяемую с помощью радио и ТВ;

- внутреннюю (на территории магазина, фирмы) информацию и внешнюю;

- информацию, направленную на конкретного потребителя и на группы людей;

- информацию локальную и охватывающую определенные регионы, вплоть до международной.

Кроме того, принято разделять рекламные информационные потоки на те, которые спрос формируют либо поддерживают, и на те, что рекламируют фирму, бренд в целом либо определенный товар.

Как отражаются в бухгалтерском учете расходы на создание рекламного видеоролика?

Важно отметить, что основополагающим свойством рекламы является ее массовый характер. Причислить к рекламным расходам, например, раздачу деловым партнерам сувенирной продукции фирмы весьма рискованно, поскольку в данном случае адресат определен заранее

Нельзя назвать рекламой также информацию:

- подлежащую распространению в соответствии с законом (например, о свойствах товара, составе, противопоказаниях к применению);

- отражаемую на вывеске магазина, организации (рабочие часы, адрес);

- экспортно-импортные данные, в том числе и об участниках коммерческой операции;

- дизайнерские решения при оформлении товарной упаковки.

Затраты, относимые к рекламным, подлежат бухгалтерскому (БУ) и налоговому учету (НУ). В целях НУ их разделяют на нормируемые и ненормируемые. Ненормируемые расходы рекламного характера включаются в расчет налога полностью, нормируемые – частично.

Вопрос: Как отразить в учете расходы на рекламу (рекламные услуги сторонней организации), нормируемые для целей налогообложения прибыли?

Договорная стоимость рекламных услуг, оказанных организации в сентябре, составила 360 000 руб. (в том числе НДС 60 000 руб.). Факт оказания услуг подтвержден актом приемки-сдачи оказанных услуг. Иные нормируемые рекламные расходы у организации до конца налогового периода отсутствуют.

Отчетными периодами по налогу на прибыль являются квартал, полугодие, девять месяцев. По данным налогового учета выручка по итогам девяти месяцев составила 10 000 000 руб., по итогам года — 15 000 000 руб.

Для целей налогового учета доходов и расходов применяется метод начисления.Посмотреть ответ

Недостатки

— Если вы ищете глобальную аудиторию, это не то средство, которое нужно использовать. Напротив, Интернет имеет гораздо более широкий охват, чем печатные СМИ.

— Размещение рекламы в печатных СМИ требует большого планирования и времени. В этом случае вы сталкиваетесь с проблемой гибкости, особенно при работе в сжатые сроки.

— Существует множество ограничений при обращении к аудитории, поскольку конкретная газета может быть недоступна для аудитории постоянно. С другой стороны, человек может иметь доступ в Интернет из любого места и в любое время.

— Рекламное объявление могло затеряться среди всех других рекламных и редакционных статей. Кроме того, у газет и журналов очень короткий срок хранения, так как люди склонны выбрасывать или убирать их после дня чтения.

черты

Основное использование печатных СМИ — распространение информации о событиях и новостях, так как это самый быстрый способ привлечь внимание общественности. Кроме того, они предоставляют много развлечений для читателей

Хотя расширение цифровых носителей повлияло на использование печати, оно остается эффективным способом рекламы..

Массивная циркуляция

Газеты являются наиболее распространенными печатными СМИ. Доставленные на дом или проданные на газетном стенде, газеты могут выходить ежедневно, еженедельно или ежемесячно.

Газета имеет то преимущество, что обеспечивает быструю, экономичную и реальную доставку как новостей, так и рекламы. Вы не можете обрезать купон пиццы от рекламы на радио.

С другой стороны, журналы периодически публикуют то, что не может газета: освещение и углубленный анализ конкретных событий, а не только новости дня..

Для этих печатных СМИ информация — это способ привлечь читателей и потенциальных клиентов..

доставка

Печатные СМИ должны быть переданы в руки клиента, который читает материалы и отвечает на объявления. В большинстве районов газеты доставляются на дом.

Другой способ — доставка почтой. Фактически, массовая доставка газет, журналов, брошюр и информационных бюллетеней является одним из наиболее важных источников дохода почтовой службы во многих странах..

Также есть доставка и распространение от двери до двери в местах с большим общественным достоянием: в магазинах, на мероприятиях и на оживленных тротуарах..

Изготовление печатной продукции

Независимо от того, выпущен ли миллион копий печатного носителя или сто копий в местном магазине, цель одна и та же: изготовить печатный материал, который соотносит качество с ценой, и сообщение с контентом.

Как учесть оплату на подписку электронного журнала

НДС к вычету по данным изданиям тоже нельзя будет принять, поскольку это не связано с производственной необходимостью (п.

Установленный порядок списания расходов будущих периодов закрепите в для целей бухучета (п. , ПБУ 1/2008, ). Ежемесячно в течение срока доступа к электронному подписному изданию делайте проводку:* Дебет 26 (44) Кредит 97 – списана часть платежа за пользование электронным изданием.

2 ст. 171 НК РФ). Если ваши затраты спорные, и их нельзя четко отнести к оправданным и обоснованным, лучше все-таки отнести их за счет прибыли. В противном случае, данные расходы нужно будет отстаивать в суде. Теперь рассмотрим подписку на периодические издания, в которых возникает необходимость в процессе производственной деятельности.

Подписка на периодические издания для расчета налога на прибыль включается в прочие расходы, связанные с производством и реализацией (пп. 49 п. 1 ст. 264 НК РФ), мы ее учитываем в налогооблагаемой базе по прибыли.

Как отразить НДС для подписки на периодические издания? НДС отражаем следующим образом: При получении от издателя счет-фактуры на аванс, НДС принимаем к вычету (если он есть, конечно) (п.

Создание рекламы в печатных медиа

Процесс создания рекламы для размещения в печатных медиа состоит из следующих этапов:

- Определение стратегии. Исходя из общей стратегии рекламной кампании определяется группа целей, достижению которых должна содействовать реклама в том или ином издании. При этом основное значение имеет как формат (размер) рекламы (полоса, разворот, модуль), так и место его расположения в издании (четвертая обложка, одна из внутренних обложек, первый разворот, центральный разворот, первая полоса и так далее), поскольку «престиж места» — наиболее характерная особенность печатной рекламы, которая должна быть оправдана соответствующим «посылом» рекламного сообщения.

- Разработка принципиального макета. Принципиальный макет разрабатывает дизайнер, исходя из особенностей утвержденной стратегии и концепции рекламы. В принципиальном макете предусматриваются места для всех элементов будущей рекламы (логотипов, текста, заголовков, основных изображений и так далее), а также определяется основной художественный прием (главная идея), на котором реклама будет базироваться.

- Создание текста и заголовков. В соответствии со стратегией рекламного сообщения и на основе утвержденного принципиального макета копирайтер разрабатывает текст для рекламы и варианты заголовков.

- Выбор иллюстраций. Принципиальный макет может предусматривать использование в рекламе различных изображений. Если реклама разрабатывается для размещения в цветном иллюстрированном журнале, то качество используемых иллюстраций должно отвечать самым высоким требованиям. Источником качественных иллюстраций служат, как правило, специальные библиотеки изображений и фотобанки. При необходимости, эксклюзивная рекламная фотосъемка может быть заказана фотографу.

- Создание рабочего макета. Когда все составные части макета готовы и утверждены, дизайнер создает рабочий макет рекламы, представляющий собой композицию реальных элементов, которые должны войти в данную рекламу: изображений, графики, текста и заголовка.

- Создание окончательного макета. Рабочий макет представляется на утверждение рекламодателю. После внесения необходимых изменений (если это потребуется) и выполнения ряда технических процедур готовая реклама (окончательный макет) передается в установленное издание для размещения.

Виды газет и журналов

Чтобы печатная реклама была действительно эффективной, вам необходимо четко определиться с видом газет и/или журналов, где вы будете давать свои объявления. Для этого нужно внимательно изучить типологию печатных изданий.

Виды газет

По географии распространения газеты бывают:

- Локальными – распространяются в одном городе или даже районе. Стоимость объявлений в подобных изданиях является одной из самых низких;

- Региональными – распространяются в городе регионального значения и в населенных пунктах, расположенных рядом с ним. Реклама в таких газетах стоит дороже и, как правило, используется крупными и средними фирмами, работающими на данной территории;

- Национальными – распространяются по всей стране. Такую рекламу дают только действительно крупные корпорации.

- Транснациональными – распространяются во многих странах. Как рекламные носители подобные газеты используются только организациями мирового значения.

С учетом читательской аудитории газеты бывают:

- Популярными – читаются представителями самых разных социальных категорий и охватывают самые широкие массы населения;

- Специализированными – читаются только представителями определенных профессий, возрастных и социальных групп.

По содержанию различают следующие газеты:

- Информационные – в основном публикуют разные редакционные материалы – познавательные статьи, интервью со знаменитыми людьми, новости и т.д.;

- Рекламные – включают самые разные рекламные объявления.

По тиражу газеты бывают:

- Малотиражными – от десятка до нескольких сотен экземпляров;

- Многотиражными – от тысячи до нескольких миллионов экземпляров.

* К малотиражным, как правило, относятся корпоративные газеты. Чаще всего реклама публикуется именно в многотиражных изданиях.

По периодичности выхода газеты бывают:

- Ежедневными;

- Еженедельными.

Виды журналов

В целом, классификация журналов мало чем отличается от классификации газет. Они также различаются по географии распространения, содержанию, тиражу, периодичности и аудитории. Пожалуй, единственная разница заключается в том, что журналы выходят намного реже, чем газеты: раз в неделю, раз в месяц, раз в две недели, раз в два месяца или каждый квартал. Этот фактор немаловажен для рекламодателя, ведь ему необходимо определиться с тем, как часто потребитель будет видеть его рекламные публикации.

Что представляет собой реклама в газетах и журналах?

Реклама в газетах и журналах – это рекламные материалы, которые публикуются в этих печатных изданиях. К ним относятся как сугубо рекламные объявления и изображения, так и публикации познавательного характера, которые содержат информацию о продвигаемых товарах или услугах.

Журналы и газеты пользуются огромной популярностью среди рекламодателей – согласно последним исследованиям, бизнес в Америке продолжает тратить на подобные рекламные публикации около 40% от всех инвестиций в продвижение. Это легко объяснимо – реклама в прессе отличается большим разнообразием, которым отчасти и обусловлена ее эффективность. Выбирая нужный вид печатного издания и наиболее подходящий формат объявления, каждый рекламодатель может легко воздействовать на представителей своей целевой аудитории.

Расходы на рекламу в налоговом учете

Практически ни одна современная компания в своей работе не может обойтись без рекламы. Как и любая сфера деятельности фирмы, реклама требует финансирования. Рассмотрим, как отражаются расходы на рекламу в бухгалтерском и налоговом учете.

Рекламные расходы в бухгалтерском учете

В бухучете реклама отражается согласно требованиям ПБУ 10/99: этот документ относит затраты на рекламу к расходам по обычным видам деятельности (п. 5 ПБУ 10/99). Рекламные расходы полностью признаются в том отчетном периоде, в котором их фактически произвели.

Т.к. рекламные затраты непосредственно связаны с осуществлением продаж, они учитываются на счете 44 «Расходы на продажу». По расходам на рекламу проводки зависят от категории затрат:

ДТ 44 – КТ 60 (76) – услуги сторонних организаций в области рекламы;

ДТ 44 – КТ 02 – амортизация объектов основных средств (ОС), используемых для рекламы;

ДТ 44 – КТ 10 – списание рекламных материалов, не относящихся к ОС.

Как учесть рекламные расходы?»

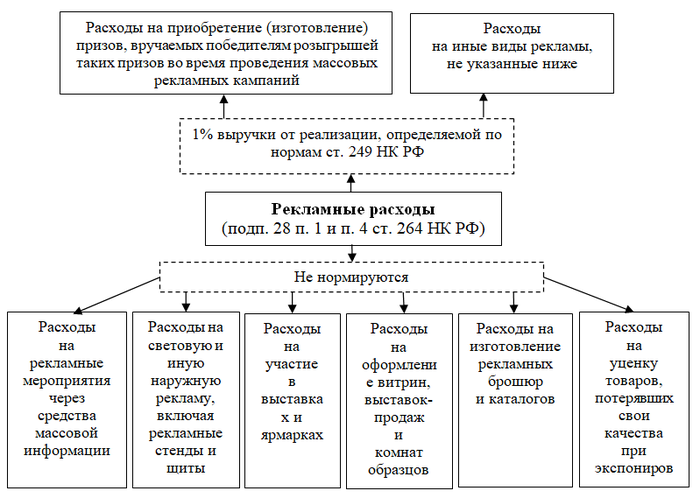

Порядок признания рекламных расходов в налоговом учете не такой, как в бухгалтерском. «Налоговые» рекламные расходы делятся на две категории – нормируемые и ненормируемые.

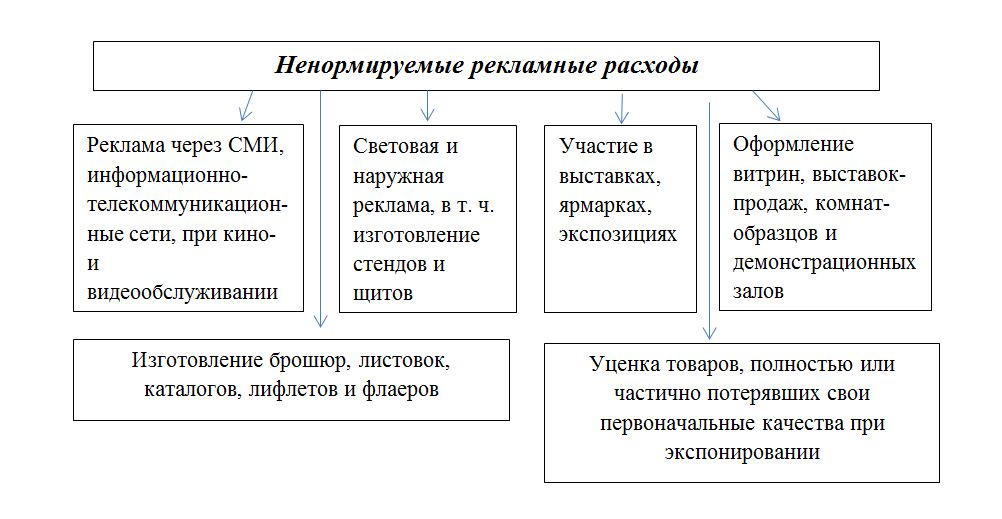

Перечень ненормируемых рекламных расходов исчерпывающий, он включает (п. 4 ст. 264 НК РФ):

- Реклама с использованием СМИ всех видов (включая информационные сети).

- Наружная реклама (световые панели, стенды, щиты и т.п.).

- «Выставочные» затраты, включая оплату участия, оформление витрин, демонстрационных залов и т.п.

- Изготовление рекламной печатной продукции (брошюр, каталогов и т.п.).

Перечисленные выше виды рекламных затрат полностью признаются в составе расходов по налогу на прибыль.

Учитывая эти расходы, следует принимать к сведению ряд моментов:

- Размещая рекламу в СМИ, нужно запросить у контрагента свидетельство о регистрации в качестве СМИ.

- Если СМИ не специализируется на рекламе, то размещенное в нем объявление должно сопровождаться пометкой «реклама» или «на правах рекламы» (ст. 16 закона от 13.03.2006 № 38-ФЗ «О рекламе»).

- Если объект, используемый для рекламы, соответствует критериям для отнесения к ОС по налоговому учету, то на затраты его стоимость относится через «механизм» амортизации. Это может быть, например, стационарный рекламный щит стоимостью свыше 100 тыс. руб., предназначенный для длительного использования более года.

Вся остальная реклама является нормируемым расходом и принимается в налоговом учете в размере 1% выручки за отчетный (налоговый) период, без учета НДС и акцизов.

В частности, среди нормируемых расходов НК РФ выделяет выдачу призов победителям розыгрышей, проводимых в рамках рекламных кампаний.

Выручка для нормирования и затраты учитываются нарастающим итогом (с начала года). Поэтому затраты, не признанные в первом отчетном периоде, можно учесть в дальнейшем, когда общий объем выручки даст возможность «вписать» их в норматив. Если выручки за налоговый период (год) недостаточно, чтобы учесть все нормируемые затраты, то их неиспользованный остаток на следующий год переносить нельзя.

Кроме того, в этом же периоде была проведена рекламная акция – розыгрыш призов. Материальные затраты на изготовление призов составили 120 тыс. руб.

Выручка ООО «Альфа» за 1 квартал составила 9 млн руб., за 2 квартал – 11 млн руб. Рассмотрим, как учесть расходы на рекламу.

Проводки в бухучете в 1 квартале будут следующие:

- ДТ 44 – КТ 60 (110 тыс. руб.) – реклама в СМИ

- ДТ 44 – КТ 10 (120 тыс. руб.) – изготовление призов

В налоговом учете стоимость объявлений в СМИ будет признана в полном объеме в 1 квартале, т.к. они являются ненормируемыми. Расходы на изготовление призов будут признаны в сумме 90 тыс. руб. (1% от выручки за 1 квартал). Остаток расходов на призы в сумме 30 тыс. руб. будет признан во 2 квартале, когда общего объема выручки станет достаточно для соблюдения норматива.

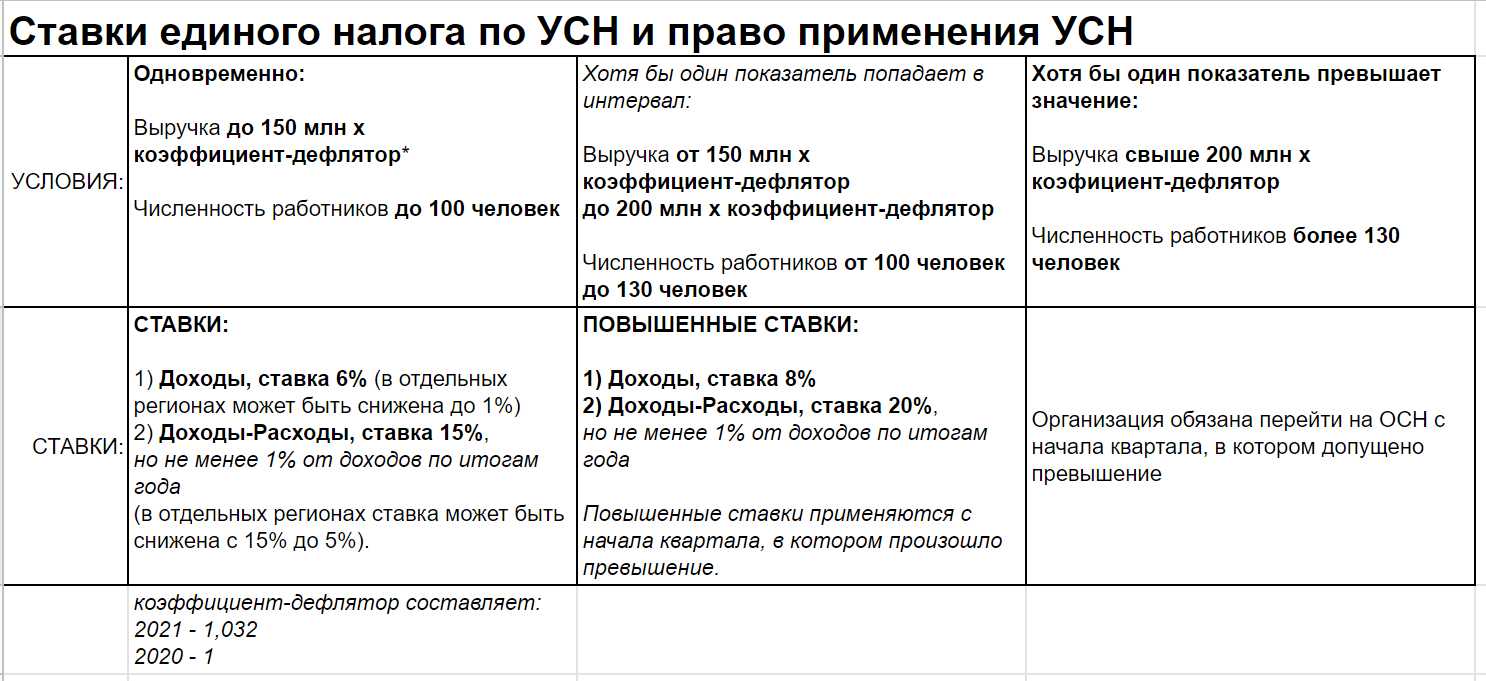

Расходы на рекламу в налоговом учете при УСН

В данном случае, естественно, имеется в виду объект «Доходы минус расходы», т.к. при использовании объекта «Доходы» налоговый учет затрат не имеет смысла.

Статья 346.16 НК РФ определяет, что расходы на рекламу «упрощенцы» признают в порядке, аналогичном налогу на прибыль. Т.е. они также разделяются на две категории: признаваемые в полном объеме и по нормативу 1% от выручки.

При расчете 1% норматива для нормируемых расходов выручка также учитывается «по оплате», включая полученные авансы.

Вывод

Рекламные затраты в бухучете признаются в полном объеме в текущем периоде. В налоговом же учете эти расходы принимаются в зависимости от их категории – ненормируемые аналогично бухучету, а нормируемые – в пределах 1% от выручки.

Топ 5 популярных вопросов

Вопрос 1. Как списываются расходы на авторское вознаграждение, выплаченное на несколько месяцев вперед? Соответственно, работы автора печатаются не сразу, а с периодичностью, например, месяц. Да и объем у них неодинаков.

Ответ. Расходы можно списывать помесячно в одной и той же сумме. Второй вариант – в момент выплаты гонорара провести половину суммы, а остальную – разделить пропорционально тому времени, на которое запланированы публикации.

Вопрос 2. СМИ приобрело у автора права на печатание цикла стихотворений. Опубликовав несколько работ, маркетологи сделали вывод, что они не пользуются спросом, и дальнейшее их предъявление читателю может снизить рейтинг издания. Что делать с расходами, потраченными на гонорар автору?

Ответ. Бухгалтер СМИ вправе списать оставшуюся сумму со сч. 97, все документально оформив. Поскольку эти издержки не ведут за собой выпуск готовой продукции, их следует отправить не на сч. 20, а на сч. 91.2. Таким образом, затраты включаются в операционные издержки СМИ.

Вопрос 3. Заключен авторский договор с нерезидентом. Причитаются ли ему профессиональные вычеты?

Ответ. Нерезидент не может рассчитывать на профессиональные вычеты, поскольку они предусмотрены только для резидентов.

Вопрос 4. По какой налоговой ставке (касательно НДФЛ) облагается авторское вознаграждение нерезидента РФ?

Ответ. Размер ставки НДФЛ установлен на уровне 30% (п. 3 ст. 224 НК).

Вопрос 5. СМИ работает с иностранными партнерами. Когда следует предоставлять информацию о получении денежных средств от них?

Ответ. СМИ сообщает о получении денег один раз в квартал, но не позднее десятого числа месяца, следующего за отчетным. Направляется уведомление специальной формы. СМИ – такие же организации, как и остальные. Поэтому их деятельность должна быть под контролем финансовых органов.

Раскрутка и продвижение сайта газеты

В современном мире одним из факторов определения уровня престижности компании и серьезности ведения бизнеса является наличие собственного корпоративного сайта. К тому же, среди существующих и потенциальных клиентов сайт формирует определенную политику доверия.

Интернет-пространство все прочнее занимает свои позиции в повседневной жизни каждого человека. Именно поэтому компании, имеющие далеко идущие планы и желающие опередить конкурентов в популярности и прибыльности, должны на полную мощность использовать возможности интернета. Создание сайта поможет в продвижении товаров и услуг любой направленности, даст возможность создать виртуальный офис, грамотно разместить рекламу и проинформировать, охватив сразу большую целевую аудиторию.

Сайт нужен любой компании независимо от вида деятельности, в том числе и печатному изданию. Возможности сайта газеты следующие:

- наполнение достоверными и интересными материалами, не вошедшими в печатный вариант издания;

- знакомство читателей с коллективом, случаями и событиями из жизни редакции;

- непосредственные контакт читателей и журналистов с помощью интерактивных вопросов-ответов.

Создание сайта совсем не гарантирует его популярность. Для этого должны разрабатываться специальные мероприятия по раскрутке и продвижению сайта. Без программы оптимизации сайт может остаться малоизвестным и как следствие — бесприбыльным.

Программа оптимизация направлена на популяризацию сайта газеты в кратчайшие сроки, что увеличит его посещаемость. В результате продвижения сайта печатное издание автоматически становится более покупаемым и читаемым, что и увеличивает доходность всего мероприятия. Так как ресурс наполняется рекламой, то с увеличением посещаемости увеличивается и ее стоимость. Другими словами, продвижение сайта печатного издания несет в себе многостороннюю выгоду и обеспечивает финансовый успех предприятия.

Первое и главное в оптимизации — разработка стратегии, которая включает:

1. Подробное изучение опыта конкурентов.

2. Изучение предпочтительных интересов читателей.

3. Анализирование всех факторов и разработка методов раскрутки для конкретного случая.

Специалисты используют для продвижения и раскрутки сайтов проверенные методы:

- Ежедневное наполнение сайта актуальными и интересными новостями.

- Наполнение SEO-оптимизированными текстами.

- Регистрация в каталогах популярных поисковых систем.

- Наполнение сайта полезными статьями.

- Корректировка сайта для большего удобства и понятности для каждого посетителя.

Продвижением сайта должны заниматься профессионалы. Специалисты нашего интернет-агентства, предоставляющие такого рода услуги, имеют соответствующий опыт и уровень профессионализма. Только при таких условиях продвижение и раскрутка сайта принесет ожидаемые результаты, повысит прибыльность и популярность компании.

Эффективность размещения в прессе

Для того чтобы денежные средства рекламодателя не были затрачены впустую, ему необходимо соблюдать три основных условия:

- Беспроигрышно выбрать печатные издания для размещения своих рекламных материалов (понимается издание с оптимальными характеристиками для целевой аудитории конкретной рекламы).

- Разработать качественный рекламный макет, адекватный выбранным изданиям и продукции, которая будет представлена (понимается макет соответствующий выбранной прессе и ожиданиям целевой аудитории потребителей).

- Правильно проанализировать возможности данного издания и использовать их максимально (понимается: верный выбор контекста размещения, выбор времени выхода прессы (вплоть до дня недели и времени суток), точный выбор полос размещения, а так же дополнительные возможности, такие как рассылка, стикеры, тематические приложения и другое).

Преимущества размещения рекламы в печатных СМИ:

- многочисленные психологические исследования говорят о том, что человек лучше всего воспринимает напечатанную информацию, то есть реклама в прессе лучше всего доходит до сознания людей;

- реклама в прессе может быть прочитана или просмотрена человеком неоднократно и по собственному желанию;

- она не имеет временного ограничения по контакту;

- должным образом таргетирует аудиторию, следовательно, более эффективна;

- не раздражает читателей, поскольку он волен в выборе – брать информацию или пропустить ее.

От чего зависит эффективность рекламы?

Эффективность печатной рекламы зависит от многочисленных нюансов, учет которых оказывается важным для успешного взаимодействия с целевой аудиторией.

Во внимание следует принимать следующие аспекты:

- Размер. Специалисты отмечают, что большие рекламные сообщения оказываются более эффективными.

- Месторасположение в печатных изданиях. Материал, размещенный на развороте, будет на 45% эффективнее полосного.

- Цветовое решение. Реклама должна выполняться с учетом оптимальных цветов для целевой аудитории. Желательно, чтобы цветовая гамма вызывала приятные ассоциации.

- Информация должна быть представлена емко и лаконично.

- Иллюстрации способствуют повышенному вниманию. Правильное визуальное оформление рекламы способствует успешному ее использованию.

- Крупные и интересные заголовки способствуют повышенному интересу целевой аудитории. При этом желательно, чтобы потенциальный клиент сразу же понимал, о чем пойдет речь.

Печатная реклама сохраняет свою популярность благодаря тому, что она успешно оправдывает интересы и потребности рекламодателей, которые заинтересованы в привлечении своей целевой аудитории.