- Безвозмездное поступление ОС в 1С 8.3 — пошаговая инструкция

- Оформление договора на безвозмездную передачу

- Поступление ОС

- Проводки

- Признание доходов в виде безвозмездно полученного имущества в НУ

- Начисление амортизации

- Признание доходов в виде безвозмездно полученного имущества в БУ

- Обоснование

- Передача ОС в 1С: пошаговая инструкция

- «1С:Бухгалтерия 8» (ред. 3.0): Учет ОС, полученного в дар от физического лица (+ видео)

- ОС в бухгалтерском и налоговом учете

- Безвозмездная передача основных средств и налоговый учет

- Бухгалтерский учет

- Основные средства в бухгалтерском учете

- Порядок передачи собственности

- Как составить договор безвозмездной передачи имущества в пользование

- Дополнительные документы

- Основания для расторжения

- Учет безвозмездной передачи основных средств

- Налог на прибыль

- Проводки и их расшифровка, описание

- НДС в передающей организации

- Правовые основы безвозмездного получения

- На что обратить внимание при оформлении акта

Безвозмездное поступление ОС в 1С 8.3 — пошаговая инструкция

Разберем безвозмездное поступление основного средства на примере упрощенного варианта оформления.

Скачать пошаговую инструкцию оформления примера. PDF

Оформление договора на безвозмездную передачу

Для того чтобы программа «не ругалась» на отсутствие счета-фактуры, при оформлении договора снимите флажок Поставщик по договору предъявляет НДС в разделе НДС.

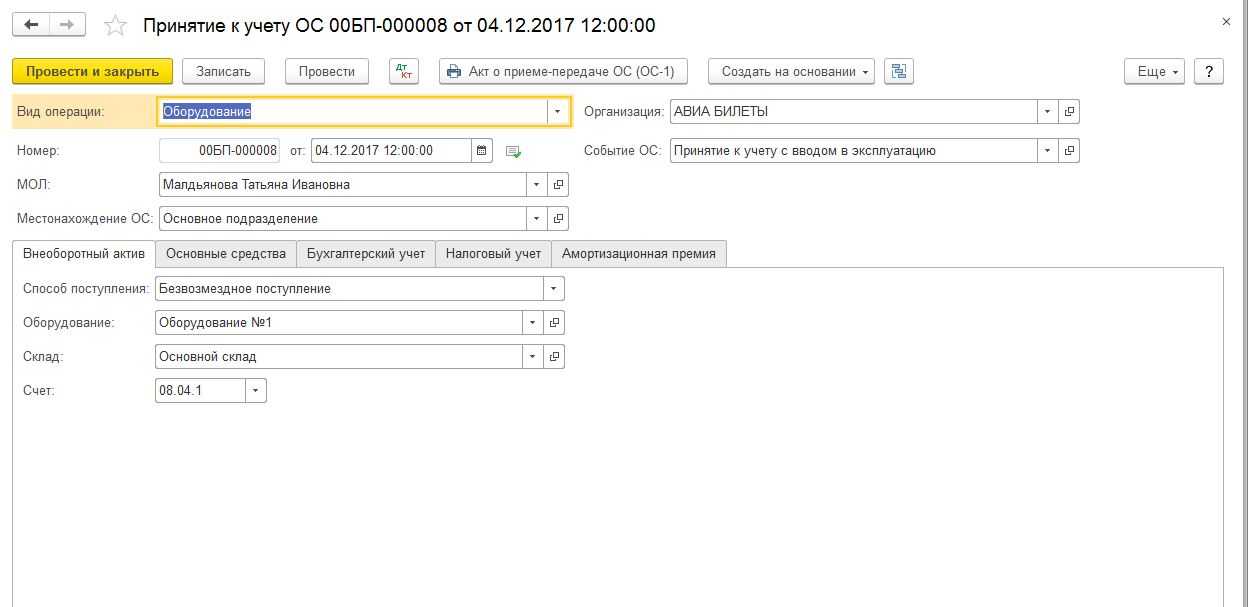

Поступление ОС

Сформируйте документ Поступление (акт, накладная) вид операции Основные средства.

Оформить его можно через:

- Покупки – Покупки – Поступление (акты, накладные) – Поступление – Основные средства;

- ОС и НМА – Поступление основных средств – Поступление основных средств.

- Счет учета расчетов с контрагентом — 98.02 «Безвозмездные поступления»;

- Счет учета расчетов по авансам — 98.02 «Безвозмездные поступления».

В табличной части укажите:

- Основное средство — переданное безвозмездно оборудование из справочника Основные средства.

- Сумма — рыночная стоимость основного средства, но не ниже остаточной стоимости ОС у поставщика.

Проводки

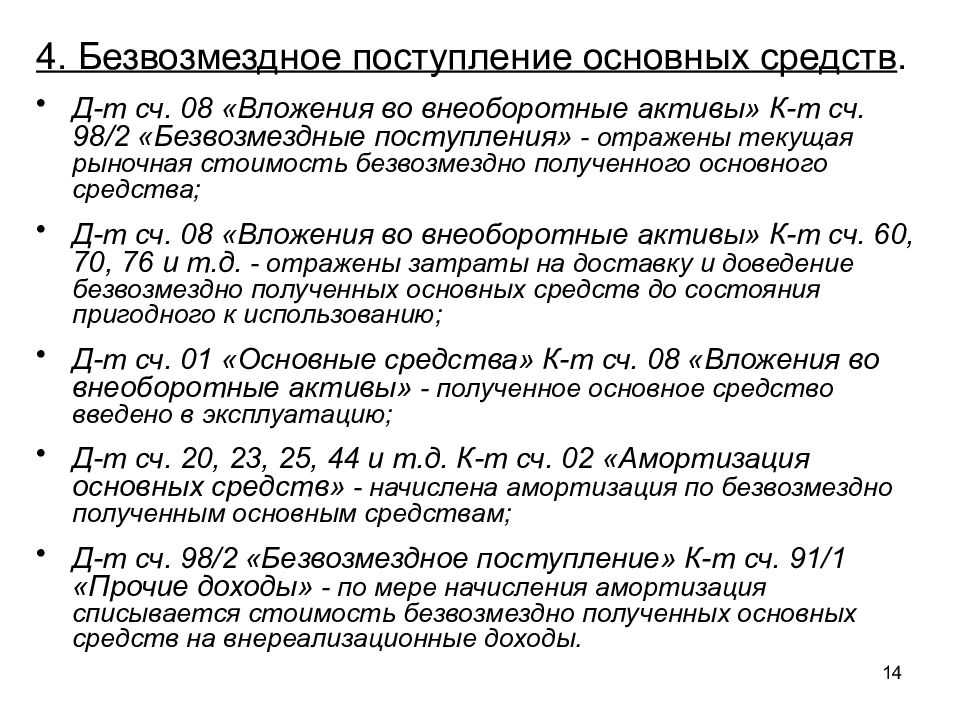

Формируются проводки:

- Дт 08.04.2 Кт 98.02 — формирование первоначальной стоимости актива, полученного безвозмездно;

- Дт 01.01 Кт 08.04.2 — принятие актива в состав ОС.

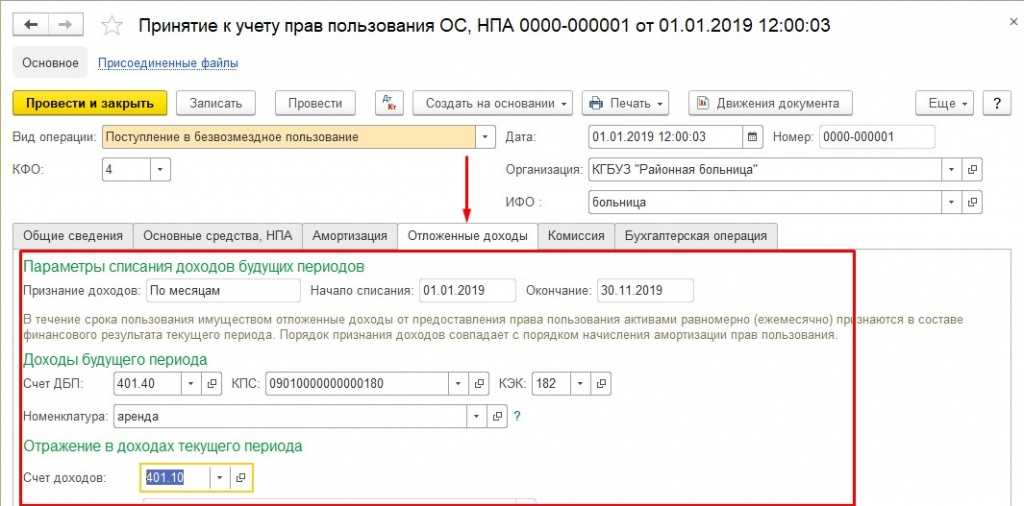

Признание доходов в виде безвозмездно полученного имущества в НУ

Для признания доходов по НУ в 1С Бухгалтерия 8.3 оформите документ Операция, введенная вручную вид операции Операция в разделе Операции — Бухгалтерский учет — Операции, введенные вручную.

В документе укажите:

- Дебет — 98.02 «Безвозмездное получение»;

- Кредит — 91.01 «Прочие доходы»;

- Субконто 1 — Безвозмездное получение имущества, работ, услуг, имущественных прав, Вид статьи Безвозмездное получение имущества, работ, услуг, имущественных прав;

- Субконто 2 — безвозмездно полученное основное средство;

- Сумма — не заполняйте, в БУ доходы признаются в размере начисленной амортизации;

- Сумма НУ Дт, Сумма НУ Кт — стоимость безвозмездно переданного основного средства.

Начисление амортизации

Ежемесячное начисление амортизации выполняется при запуске в разделе Операции – Закрытие периода – Закрытие месяца.

В нашем примере оборудование Пресс KOUUCI KCM-8012 принят к учету в качестве основного средства и введен в эксплуатацию 10 сентября, следовательно, амортизация в БУ и НУ начисляется с октября.

Признание доходов в виде безвозмездно полученного имущества в БУ

Для признания доходов по БУ в 1С Бухгалтерия 8.3 оформите документ Операция, введенная вручную вид операции Операция в разделе Операции — Бухгалтерский учет — Операции, введенные вручную.

В документе укажите:

- Дебет — 98.02 «Безвозмездное получение»;

- Кредит — 91.01 «Прочие доходы»;

- Субконто 1 — Безвозмездное получение имущества, работ, услуг, имущественных прав, Вид статьи Безвозмездное получение имущества, работ, услуг, имущественных прав;

- Субконто 2 — безвозмездно полученное основное средство;

- Сумма — сумма начисленной амортизации;

- Сумма НУ Кт — не заполняйте.

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить важные изменения 1С и законодательства

Обоснование

Материалы, которые соответствуют понятию запасов по ФСБУ 5/2019 со сроком службы не более 12 месяцев, учитываются согласно их назначению независимо от стоимости.

Управленческие материалы могут сразу списываться на затраты (Дт 26 — Кт 60) без отражения на счете 10.

В составе ОС по ФСБУ 6/2020 должны учитываться активы со сроком службы более 12 месяцев независимо от их стоимости.

Если применяете ФСБУ 6/2020, то можете установить уровень существенности по стоимости активов, которые нельзя отнести к запасам. Эти активы можно списывать сразу при их приобретении и не учитывать в качестве ОС. Ценовой предел может быть установлен любой, в том числе и более 100 000 руб., так как ФСБУ 6/2020 не изменяет порядок налогового учета амортизируемого имущества.

Запасы — это активы, потребляемые (продаваемые) в рамках обычного операционного цикла либо используемые в течение не более 12 месяцев. Ценовой предел запасов в ФСБУ 5/2019 не установлен.

Таким образом, если активы предназначены к использованию в течение срока более 12 месяцев, учитывать их в составе запасов нельзя.

Организация может выделить группы основных средств, информация о которых заведомо несущественна. В случае принятия указанного решения затраты на приобретение и создание основных средств, относящихся к выделенным несущественным группам, независимо от стоимости отдельных объектов списываются на расходы по обычной деятельности в момент понесения (п. 7.4 ПБУ 1/2008 «Учетная политика организации», утв. Приказом Минфина России от 06.10.2008 N 106н, Иллюстративный пример 1 Рекомендации Р-100/2019-КпР «Реализация требования рациональности»).

По ФСБУ 6/2020 организация сможет принять решение не применять этот Стандарт в отношении активов стоимостью менее лимита, установленного ею с учетом существенности информации о таких активах. При этом затраты на приобретение, создание таких активов признаются расходами периода, в котором они понесены. Организация должна обеспечить надлежащий контроль наличия и движения таких активов. Указанное решение раскрывается в бухгалтерской (финансовой) отчетности с указанием установленного лимита стоимости (п. 5 ФСБУ 6/2020, Информационное сообщение Минфина России от 03.11.2020 N ИС-учет-29).

Из изложенного следует, что при применении и ФСБУ 6/2020 активы учитываются:

- в числе запасов, если в вашей организации они потребляются в рамках обычного операционного цикла либо используются в течение периода не более 12 месяцев при производстве продукции, выполнении работ или оказании услуг;

- в числе ОС, если СПИ продолжительностью свыше 12 месяцев или обычный операционный цикл превышает 12 месяцев.

Стоимостной критерий ни для запасов, ни для ОС не установлен.

Следовательно, организация может установить уровень существенности для активов, которые при СПИ более 12 месяцев списываются на дату ввода в эксплуатацию. Эти активы не отражаются ни в составе материалов (на счете 10), ни в составе ОС (на счете 01).

Уровень существенности должен быть утверждён в учётной политике.

Приказом Минфина России от 17.09.2020 N 204н утвержден новый федеральный стандарт — ФСБУ 26/2020 «Капитальные вложения»

Вслед за ним регулятор выпустил Информационное сообщение от 03.11.2020 N ИС-учет-28 «Новое в бухгалтерском законодательстве: факты и комментарии», в котором акцентировал внимание на новом порядке учета капитальных вложений

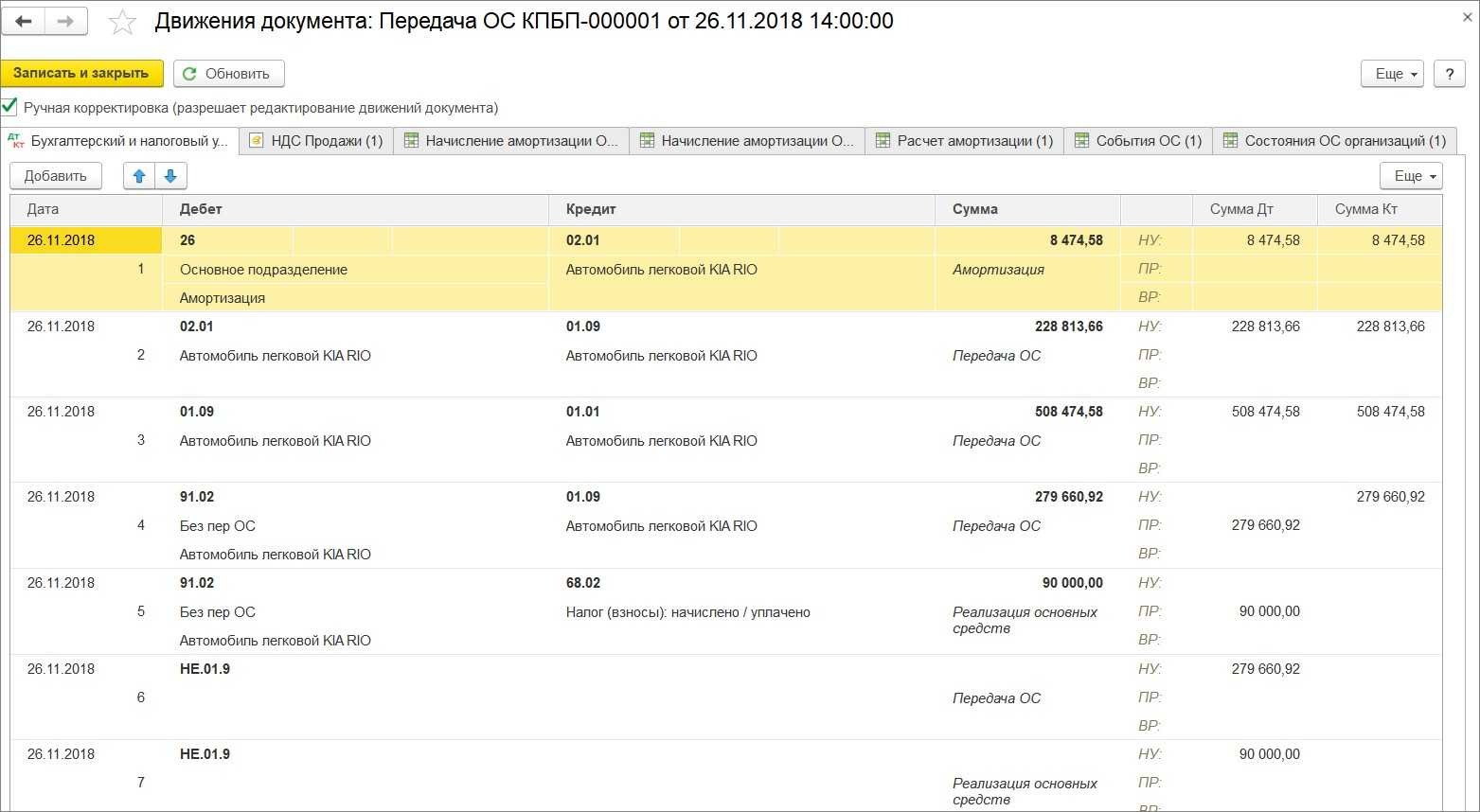

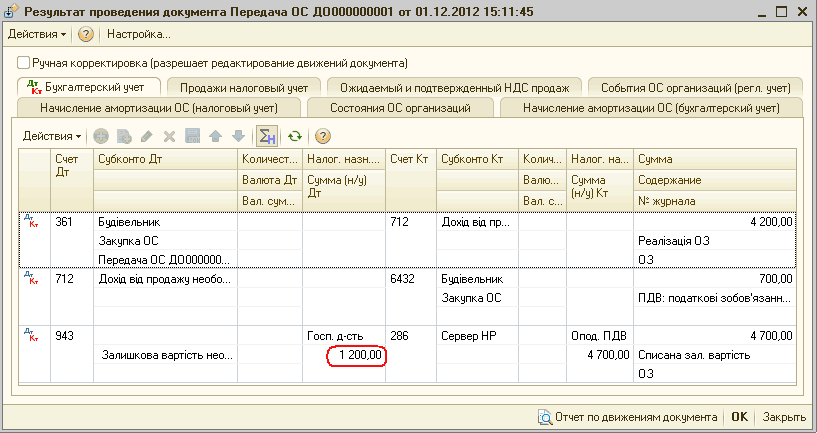

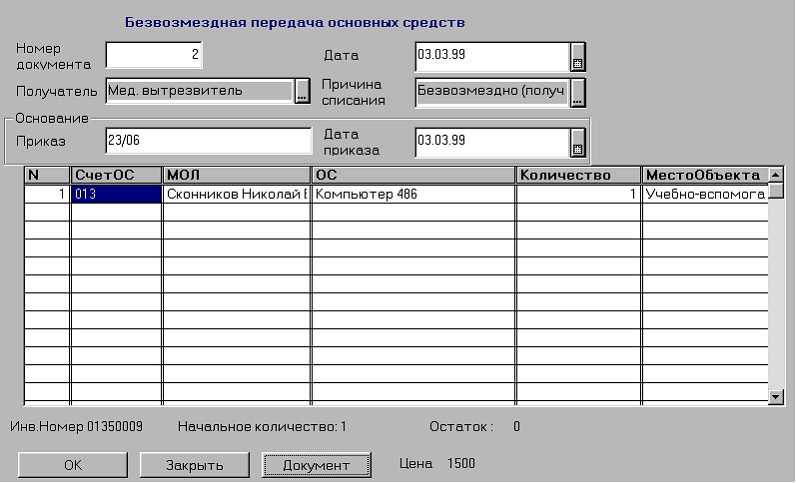

Передача ОС в 1С: пошаговая инструкция

амортизация по нему начислена в полном объеме. Реализация такого основного средства приводит к возникновению дохода; Основное средство с ненулевой остаточной стоимостью и ценой реализации больше остаточной стоимости.

Реализация такого основного средства приводит к возникновению и дохода, и расхода, а также к прибыли; Основное средство с ненулевой остаточной стоимостью и ценой реализации меньше остаточной стоимости. Реализация такого основного средства приводит к возникновению и дохода, и расхода, а также к убытку

Важно понимать, что во всех случаях порядок работы единый – регистрируется документ «Передача ОС»

Отличия возникнут после проведения документа. Они заключаются в принципах формирования бухгалтерских проводок. С помощью типового стандартного отчета «Анализ субконто» получаем информацию о состоянии объекта ОС, чтобы убедиться, что объект имеет нулевую остаточную стоимость: Формируем документ «Передача ОС».

«1С:Бухгалтерия 8» (ред. 3.0): Учет ОС, полученного в дар от физического лица (+ видео)

10 ПБУ 6/01, утв.

Рекомендуем прочесть: Долговая расписка юридического лица физическому лицу

приказом Минфина России от 30.03.2001 № 26н, п. 29 Методических указаний по бухгалтерскому учету основных средств, утв.

приказом Минфина России от 13.10.2003 № 91н (далее – Методические указания)). Доходы в виде стоимости основных средств, полученных безвозмездно, признаются ежемесячно по мере начисления амортизации (п.

29 Методических указаний, Инструкция по применению Плана счетов, утв. приказом Минфина России от 31.10.2000 № 94н).

Для целей налогообложения прибыли оценка полученного имущества производится исходя из рыночных цен, определяемых с учетом положений статьи 105.3 НК РФ

, но не ниже фактических затрат на приобретение имущества.

8 ст. 250, пп. 1 п. 4 ст. 271 НК РФ)

ОС в бухгалтерском и налоговом учете

Чтобы поставить основное средство на баланс, необходимо соблюсти несколько условий:

- Будет работать на компанию и не перепродается.

- Время использования не менее двенадцати месяцев

- Оно принесет реальный доход организации

Согласно требованиям законодательства и правилам БУ, малоценное имущество, стоимостью до сорока тысяч может сразу списываться. Например, персональный компьютер за 25 000 рублей можно отнести к МПЗ и списать на затраты в первый день начала его использования, тогда амортизация не начисляется. Если предприятие приняло к учету основное средство, то необходимо начислять износ, не реже раза в месяц. Организации, работающие на УСН могут самостоятельно предусмотреть частоту амортизации в учетной политике.

Списать стоимость основного средства можно тремя способами:

- линейным;

- способом уменьшаемого остатка

- способ списания стоимости по сумме чисел лет полезного использования;

Затраты, которые влияют на первоначальную стоимость объекта, в некоторых случаях отличаются. В налоговом учете возможно использование линейного и нелинейного метода начисления амортизации. По окончании модернизации в бухгалтерском учете нужно увеличить срок полезного использования объекта. Ограничений по его увеличению нет. В налоговом же учете этот срок можно не менять, а его увеличение возможно в пределах норм, установленных для его амортизационной группы.

Безвозмездная передача основных средств и налоговый учет

При формальном прочтении норм, установленных НК РФ, затруднений налоговый учет в ситуациях, когда имущество передается безвозмездно, вызывать не должен. Что же нужно в первую очередь соблюдать налогоплательщикам?

Организация, передавшая имущество по договору дарения, не может включить убыток от передачи в состав расходов при исчислении налогооблагаемой базы (п. 16 ст. 270 НК РФ). Эта норма неоспорима и вопросов по ней возникнуть не может.

Иначе обстоит дело с включением организацией-получателем безвозмездно полученного имущества в доходы в целях налогообложения. Безвозмездно полученное имущество участвует в формировании внереализационных доходов (п. 8 ст. 250 НК РФ). Исключение составляют случаи, перечисленные в п. 11 251 статьи.

Эти исключения прописывают, что не являются внереализационными доходами имущественные объекты, поступившие безвозмездно от физических или юридических лиц, которые участвуют в уставном капитале организации-получателя с долей выше 50 процентов. Но ранее мы уже упоминали, что закон напрямую запрещает безвозмездную передачу между несвязанными коммерческими организациями! Следовательно, такая передача может быть осуществлена только в двух случаях:

- между взаимосвязанными хозяйствующими объектами, которые подпадают под действие исключающей нормы ст. 251;

- между взаимосвязанными хозяйствующими объектами, которые не подпадают под действие исключающей нормы ст. 251 в силу меньшего размера доли в уставном капитале;

Кроме того, должен быть выдержан годичный мораторий на передачу таких объектов третьим лицам.

Таким образом, круг безналогового осуществления операций по безвозмездной передаче сужается до весьма несущественного. С точки же зрения налоговиков (которую они любят применять на практике, но не оправдывают ссылкой хотя бы на один нормативный акт) между взаимосвязанными юридическими лицами не может быть зафиксирован момент безвозмездности.

В некоторой логике тут не откажешь. Действительно, субъект, имеющий долю в уставном капитале второго субъекта, априори рассчитывает на определенные преференции. Передача им имущества, декларируемая как безвозмездная, ведет к увеличению активов второго субъекта, что в конечном итоге способствует поступлению в адрес передающего ожидаемых преференций в полном или повышающемся объеме.

На основании этой логической леммы периодически возникают фактические требования фискальных органов о включении безвозмездно переданных объектов основных средств в общий объем внереализационных доходов, даже при соответствии п. 11 251 статьи. Единственным здравым решением в такой ситуации видится обращение в арбитражный суд.

Бухгалтерский учет

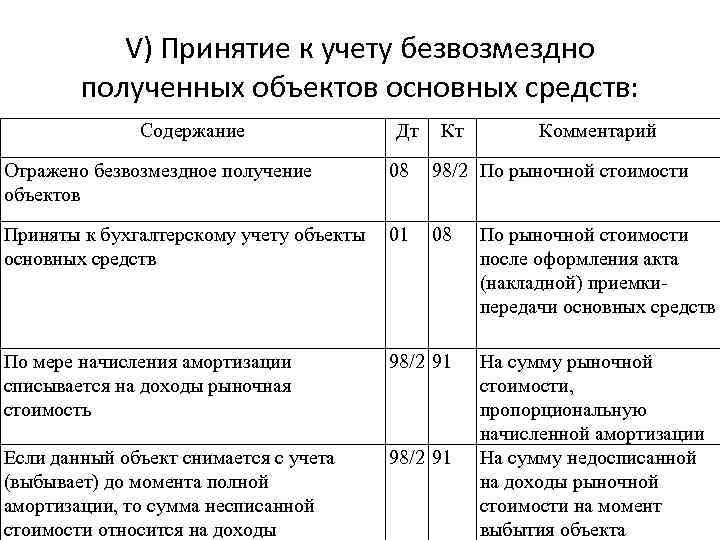

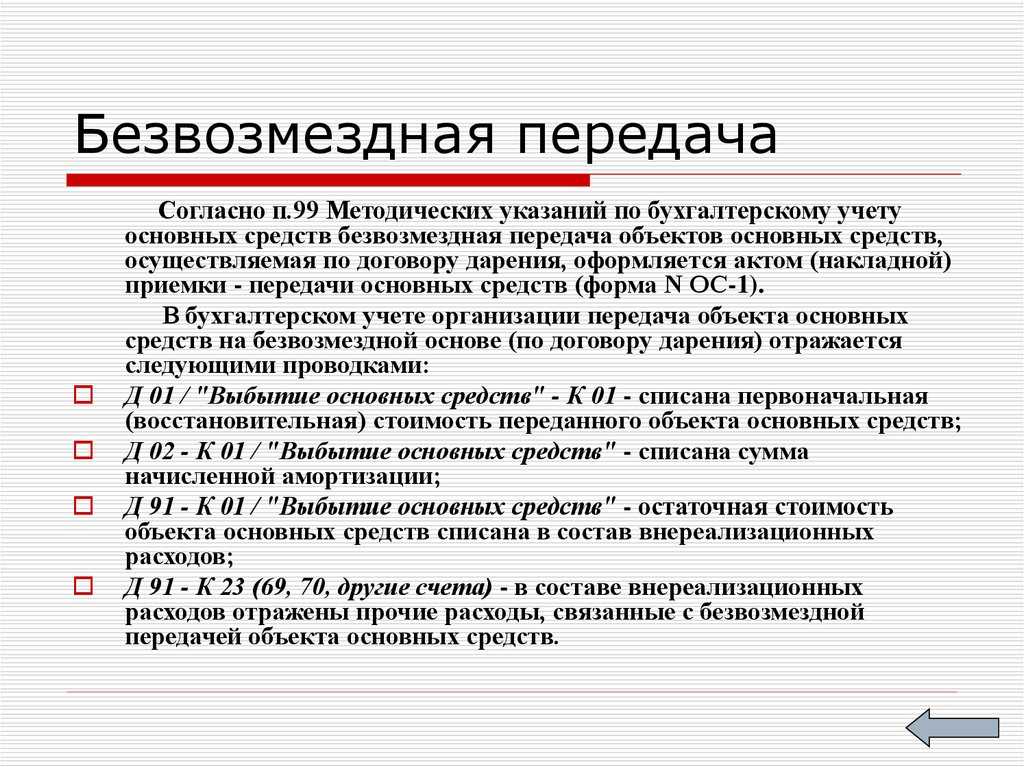

Первоначальной стоимостью основного средства, полученного организацией по договору дарения (безвозмездно), на основании п. 10 ПБУ 6/01 признается его текущая рыночная стоимость на дату принятия к бухгалтерскому учету в качестве вложений во внеоборотные активы.

Первоначальная стоимость основного средства, полученного по договору дарения (безвозмездно), определяется применительно к порядку, приведенному в п. 8 ПБУ 6/01, то есть в первоначальную стоимость войдут суммы, уплачиваемые за его доставку и приведение в состояние, пригодное для использования, а также иные суммы. Такой порядок установлен п. 12 ПБУ 6/01.

Как вы знаете, учет доходов и расходов организаций в целях бухгалтерского учета осуществляется в соответствии с правилами, установленными:

— Положением по бухгалтерскому учету «Доходы организации» ПБУ 9/99, утвержденным Приказом Минфина России от 6 мая 1999 г. N 32н (далее — ПБУ 9/99);

— Положением по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденным Приказом Минфина России от 6 мая 1999 г. N 33н.

Активы, полученные организацией безвозмездно, в том числе по договору дарения, на основании п. 7 ПБУ 9/99 являются прочими доходами. Рыночная стоимость безвозмездно полученного основного средства определяется на основе цен на данный вид основных средств, действующих на дату принятия к бухгалтерскому учету. Данные о ценах, действующих на дату принятия основного средства к учету, должны быть подтверждены документально или путем проведения экспертизы, что установлено п. 10.3 ПБУ 9/99.

Рыночная стоимость основного средства, полученного безвозмездно, согласно Плану счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению, утвержденным Приказом Минфина России от 31 октября 2000 г. N 94н (далее — План счетов бухгалтерского учета), отражается по кредиту счета 98 «Доходы будущих периодов», субсчет 98-2 «Безвозмездные поступления» и дебету счета 08 «Вложения во внеоборотные активы», субсчет 08-4 «Приобретение отдельных объектов основных средств».

Стоимость объектов основных средств погашается путем начисления амортизации. По мере признания прочих доходов, в нашем случае по мере начисления амортизации по безвозмездно полученному объекту основных средств, в бухгалтерском учете организации необходимо сделать запись по дебету счета 98 «Доходы будущих периодов», субсчет 98-2 «Безвозмездные поступления» и кредиту счета 91 «Прочие доходы и расходы», субсчет 91-1 «Прочие доходы».

Способы начисления амортизации, которые организация может использовать в бухгалтерском учете, установлены п. 18 ПБУ 6/01. Из четырех предложенных способов организация выбирает один и закрепляет его использование в приказе по учетной политике.

Для обобщения информации об амортизации, накопленной за время эксплуатации объектов основных средств, Планом счетов бухгалтерского учета предназначен счет 02 «Амортизация основных средств». Суммы амортизации отражаются по кредиту счета 02 в корреспонденции с дебетом счетов учета затрат на производство (расходов на продажу).

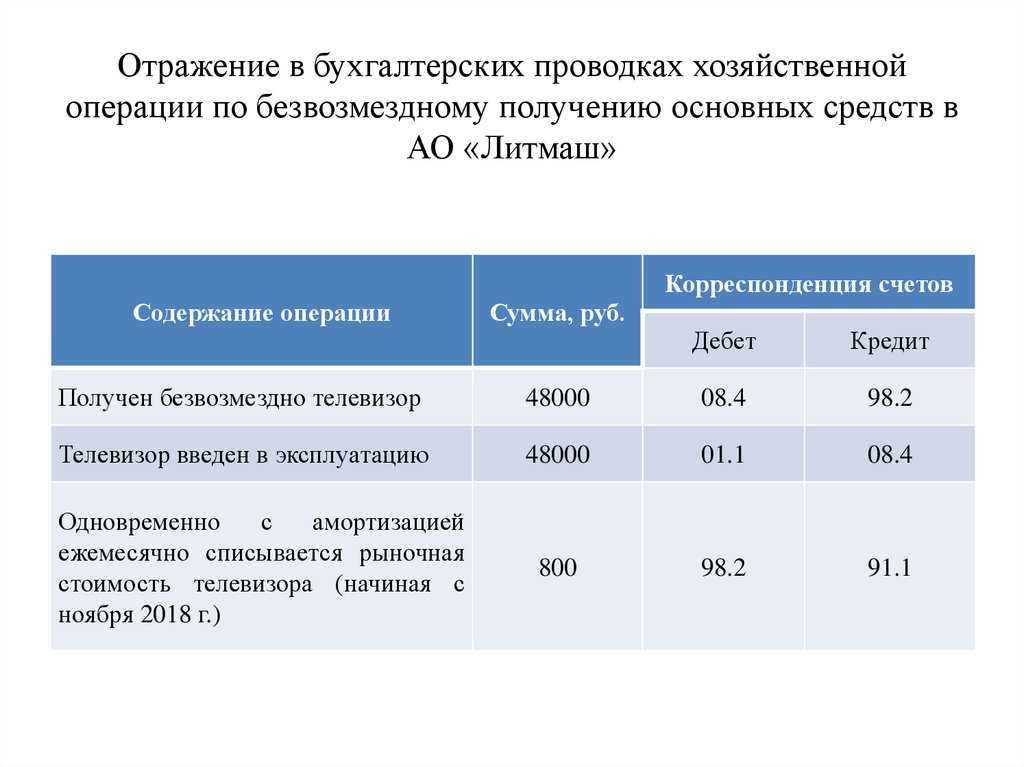

Пример. Организация безвозмездно по договору дарения, заключенному с физическим лицом, получила объект основных средств, рыночная стоимость которого составляет 62 000 руб.

При принятии объекта к учету срок полезного использования в бухгалтерском и налоговом учете установлен одинаковым и равен 3 годам. Для начисления амортизации применяется линейный метод, что закреплено приказом по учетной политике организации.

Операция безвозмездного получения объекта основных средств в бухгалтерском учете организации будет отражена следующим образом:

Дебет 08-4 «Приобретение объектов основных средств» Кредит 98-2 «Безвозмездные поступления»

— 62 000 — учтен в составе вложений во внеоборотные активы объект основных средств, полученный безвозмездно;

Дебет 01 «Основные средства» Кредит 08-4 «Приобретение объектов основных средств»

— 62 000 — полученный безвозмездно объект основных средств введен в эксплуатацию;

Дебет 20 «Основное производство» Кредит 02 «Амортизация основных средств»

— 1722,22 — начислена амортизация по безвозмездно полученному основному средству (ежемесячно до полного списания стоимости);

Дебет 98-2 «Безвозмездные поступления» Кредит 91-1 «Прочие доходы»

— 1722,22 — отражена в составе прочих доходов организации часть стоимости основного средства (ежемесячно по мере начисления амортизации).

Основные средства в бухгалтерском учете

Основные средства — это материальные ценности, которые планируется использовать для осуществления деятельности учреждения не менее 12 месяцев. Причем в процессе признания ОС в бухгалтерском учете его стоимость не играет никакой роли.

В 2020 году бюджетники обязаны вести бухучет ОС по новому федеральному стандарту. О ключевых изменениях, которые регламентированы данным НПА, мы рассказывали в статье «Разбираемся в новых стандартах бухучета».

Синтетический и аналитический учет ОС в бюджетном учреждении осуществляется на счете 0 101 00 000. Объекты учета приходуются на баланс организации по первоначальной стоимости:

- при стоимости основных средств до 10 000 рублей — признается малоценным и учитывается на забалансовых счетах;

- при оценке до 100 000 рублей, но более 10 000 руб. — объект учитывается на соответствующем счете 101, при этом первоначальная стоимость (проводка ниже) списывается на соответствующий счет амортизации 0 104 00 000 в сумме 100 %;

- объекты, стоящие дороже 100 000 рублей, подлежат учету на балансовом счете 101 с периодическим начислением амортизации, согласно выбранному способу.

Рассмотрим ключевые проводки по ОС в учете 2020 для бюджетных учреждений на конкретных примерах.

Порядок передачи собственности

Даже если сделка не предполагает особых сложностей при регулировании отношений с ссудополучателем, рекомендуется оформлять договор. в котором фиксировать договоренности, которые касаются передачи собственности. Заключение договора убережет от недомолвок и претензий, заведомо определяя правовое поле для взаимоотношений.

Чтобы документ имел силу, необходимо проследить, чтобы все существенные моменты были оговорены в его пунктах. В противном случае заинтересованная сторона сможет признать его недействительным.

Подписание договора безвозмездной передачи сопровождается фактическими действиями по факту, с отражением события в приемопередаточном акте, с указанием даты начала пользования и описанием состояния объекта (дефекты, выявленные особенности).

Как составить договор безвозмездной передачи имущества в пользование

У договора передачи имущества во временное пользование есть много общего с пунктами арендного соглашения, за исключением главного – никакого вознаграждения за полученное право ссудополучатель не платит. Это означает, что владелец не вправе ожидать оплаты, оказания услуг, предоставления других ценностей взамен переданного. Особый интерес к таким вариантам оформления есть у предпринимателей, которым выгодно фиксировать бесплатное право пользования недвижимостью или иными объектами.

Скачайте: Договор безвозмездного пользования имуществом (образец) (21,9 KiB, 921 hits)

Образец договора безвозмезной передачи недвижимого имущества (29,4 KiB, 582 hits)

Образец договора на пожертвование (16,3 KiB, 228 hits)

Типовая форма и пример договора безвозмезной передачи имущества (50,0 KiB, 695 hits)

Не стоит игнорировать рекомендации закона фиксировать устные договоренности в письменной форме, чтобы избежать неприятных последствий с недобросовестными ссудополучателями или претензиями госорганов.

Двусторонний документ должен включать следующие пункты:

- Точное описание предмета сделки: адрес, кадастровый номер, технические характеристики, особенности объекта.

- Права и обязанности отражать в документе необязательно, однако эти пункты обеспечат защиту интересов ссудополучателя и ссудодателя в равном объеме. Например, собственник объекта обязывается отдать его в пользование на определенный период времени, а ссудополучатель должен заботиться о сохранности и оплате счетов за обслуживание.

- Указание сторон сделки, которые помогут идентифицировать участников при возникновении каких-либо претензий или вопросов.

Стороны могут добровольно включать иные дополнительные условия с учетом индивидуальных обстоятельств, исключая право на любую форму вознаграждения.

Дополнительные документы

Вместе с двусторонним соглашением стороны подписывают приемопередаточный акт с отражением исполнения договоренностей и фиксацией состояния объекта в момент принятия в пользование. Чем подробнее будет описана ситуация, тем выше шансы благополучного разрешения вопросов, если они появятся у одной из сторон сделки.

В отличие от аренды и иных возмездных форм передачи имущества, составление расписки от ссудодателя не предусмотрено, поскольку плата не допускается.

Основания для расторжения

Если кто-либо из сторон решил расторгнуть договор до истечения срока действия, необходимо руководствоваться статьей 698 ГК РФ.

Основанием для одностороннего досрочного прекращения использования может стать:

- Действие или бездействие ссудополучателя, которое привело к ухудшению состояния имущества.

- Отказ от оплаты текущих расходов, связанных с пользованием имущества.

- Нарушение целевого назначения объекта, когда ссудополучатель решил использовать имущество, не согласуясь с действующими ограничениями.

- Возникновение третьих лиц, претендующих на использование переданного ссудополучателю объекта.

Закон не запрещает участникам сделки расторгать соглашения по обоюдной договоренности. Но иногда инициатива исходит исключительно от ссудополучателя. Так происходит, если:

- в процессе использования обнаружены дефекты, делающие собственность неприменимой для обеспечения конкретных нужд ссудополучателя, при этом есть доказательства, что ссудодатель умолчал о наличии проблем;

- возникли обстоятельства неодолимой силы, по которым ссудополучатель не виноват в невозможности использования имущества в своих интересах;

- появились лица, претендующие на владение имуществом, безвозмездно переданным ранее ссудодателем.

Основанием считать договор расторгнутым по инициативе ссудополучателя может стать недобросовестное отношение владельца к обязанностям по предоставлению документации на объект, включая приемопередаточный акт.

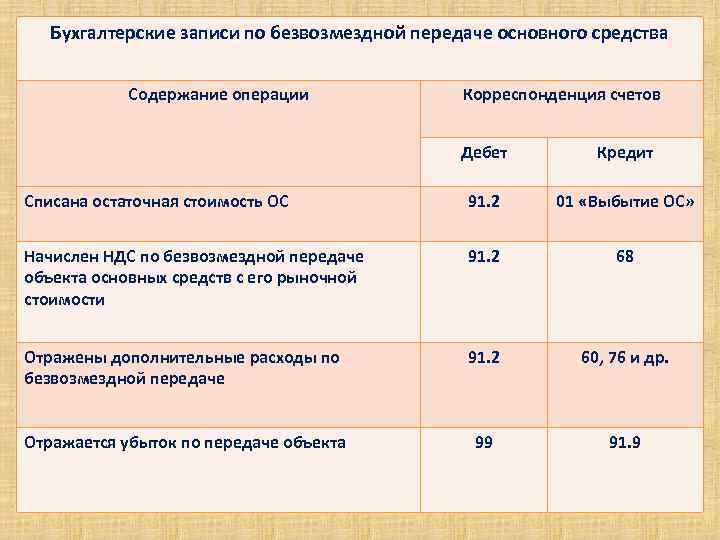

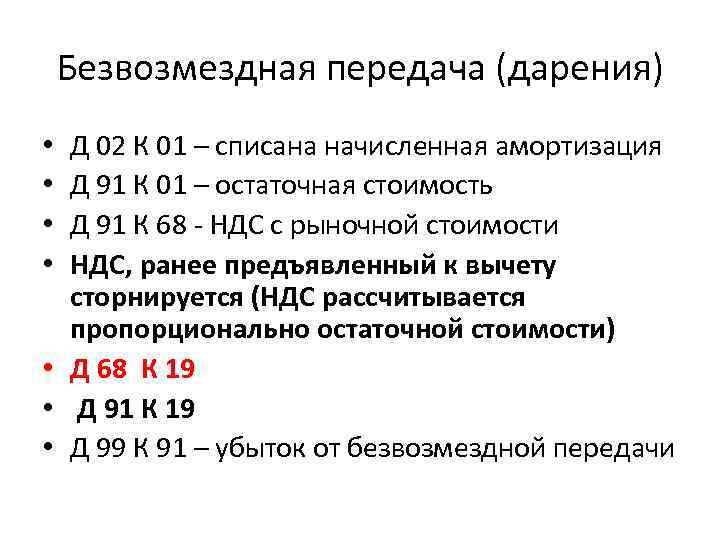

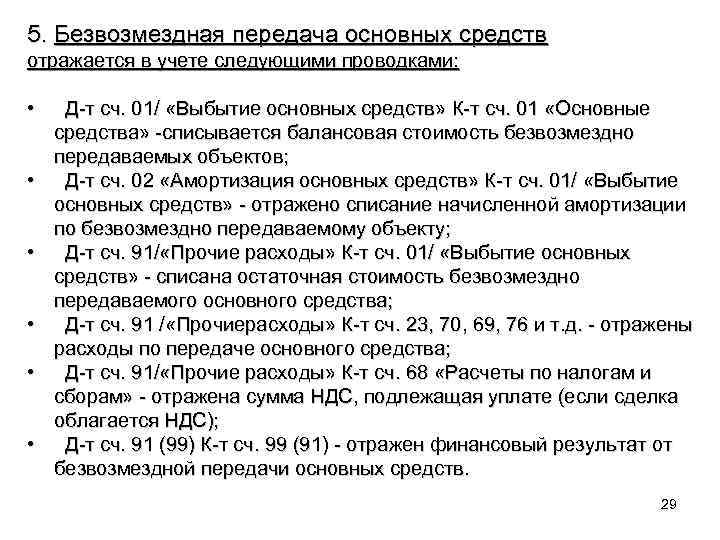

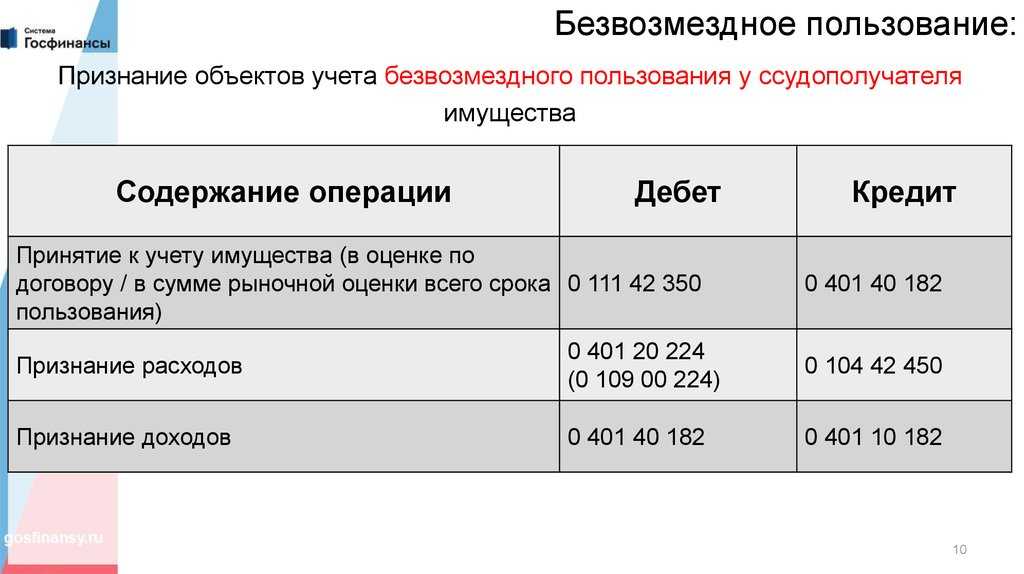

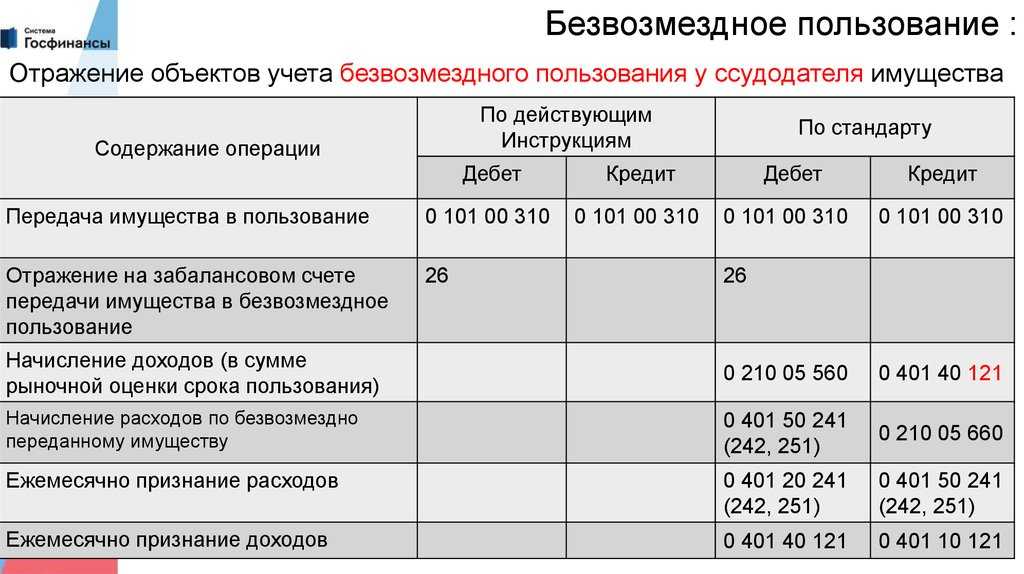

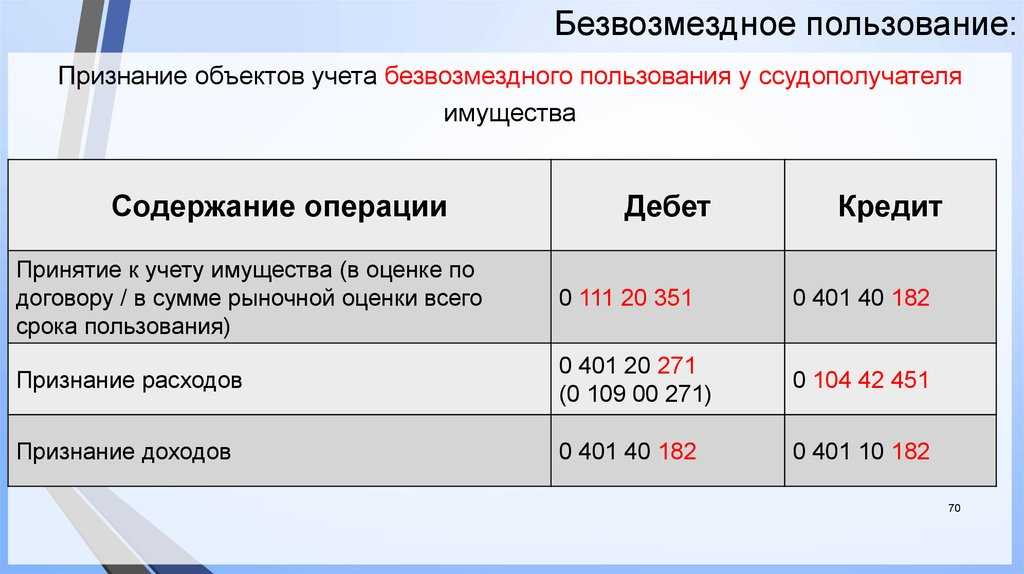

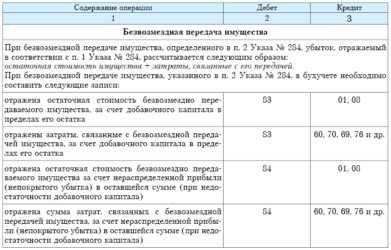

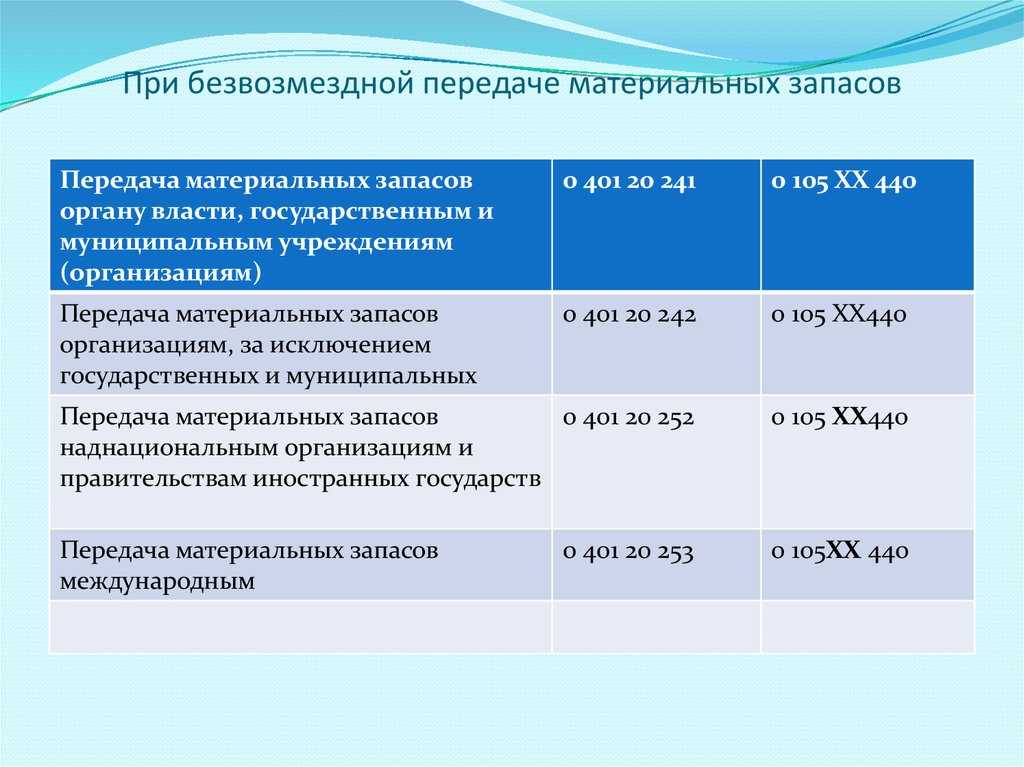

Учет безвозмездной передачи основных средств

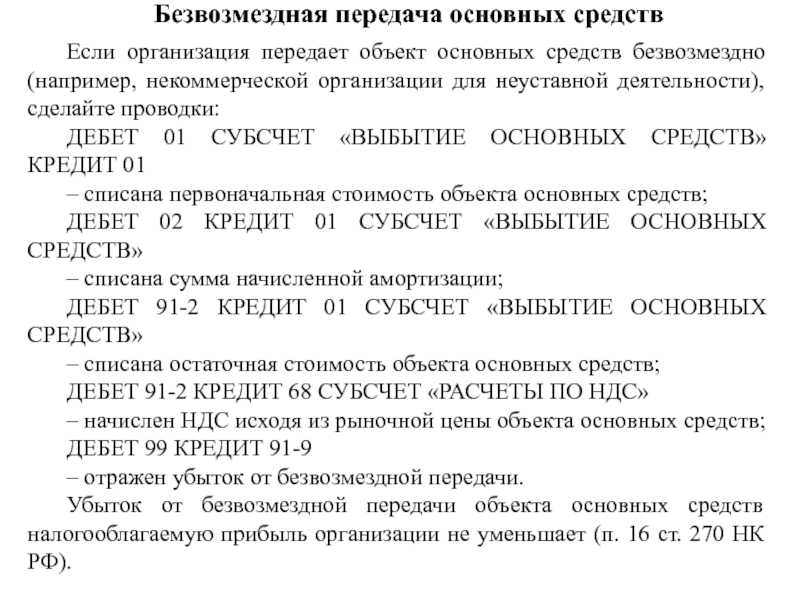

Операции по безвозмездной передаче основных средств отражаются бухгалтерскими записями, предусмотренными пунктами 12 и 28 Инструкции N 174н*(1).

Выбор бухгалтерских записей для отражения передачи основных средств будет зависеть от того, кому передается имущество.

При передаче основных средств государственным (муниципальным) учреждениям того же публично-правового образования, применяются следующие корреспонденции счетов:

- Дебет Х 401 20 281 Кредит Х 101 ХХ 410 — отражена передача балансовой стоимости объекта учета;

- Дебет Х 104 ХХ 411 Кредит Х 401 20 281 — отражена передача начисленной по объекту амортизации.

При передаче основных средств государственным (муниципальным) учреждениям другого публично-правового образования (межбюджетная передача), применяются следующие корреспонденции счетов:

- Дебет Х 401 20 251 Кредит Х 101 ХХ 410 — отражена передача балансовой стоимости объекта учета;

- Дебет Х 104 ХХ 411 Кредит Х 401 20 251 — отражена передача начисленной по объекту амортизации.

Передача основных средств отражается на основании первичных документов, оформленных передающей стороной, и Извещения.

Обратите внимание на применение кода КОСГУ 281 в номере счета 401 20 при отражении передачи основных средств. Данный код КОСГУ именуется как «Безвозмездные перечисления капитального характера государственным (муниципальным) учреждениям»

С применением кода КОСГУ 281 отражаются операции по безвозмездной передаче нефинансовых активов, составляющих основные фонды, внутри одного бюджета (пп. 10.8.1 п. 10 Порядка № 209н*(2)).

Если передача основных средств осуществляется государственными (муниципальными) организациями (к ним мы относим, как правило, унитарные предприятия), то применяются следующие корреспонденции счетов:

- Дебет 2 401 20 284 Кредит 2 101 ХХ 410 — отражена передача балансовой стоимости объекта учета;

- Дебет 2 104 ХХ 411 Кредит 2 401 20 284 — отражена передача начисленной по объекту амортизации.

При безвозмездной передачи основных средств физическим лицам могут применяться такие проводки:

- Дебет 2 104 ХХ 411 Кредит 2 101 ХХ 410 — отражена передача объекта учета в размере начисленной по нему амортизации;

- Дебет 2 401 10 172 Кредит 2 101 ХХ 410 — отражена передача объекта учета в размере его остаточной стоимости.

Их применение Инструкцией N 174н не урегулировано, поэтому требует согласования с учредителем, финансовым органом.

Налог на прибыль

При передаче основного средства в качестве вклада в уставный капитал у организации не возникает ни доходов, ни расходов (подп. 2 п. 1 ст. 277, п. 3 ст. 270 НК РФ). Подробнее об этом см. Как в налоговом учете отразить выбытие амортизируемого имущества. Если остаточная стоимость передаваемого основного средства отличается от его , в бухучете образуется постоянная разница, которая приводит к появлению постоянного налогового обязательства или постоянного налогового актива (п. 4 и 7 ПБУ 18/02). Их следует отражать проводками:

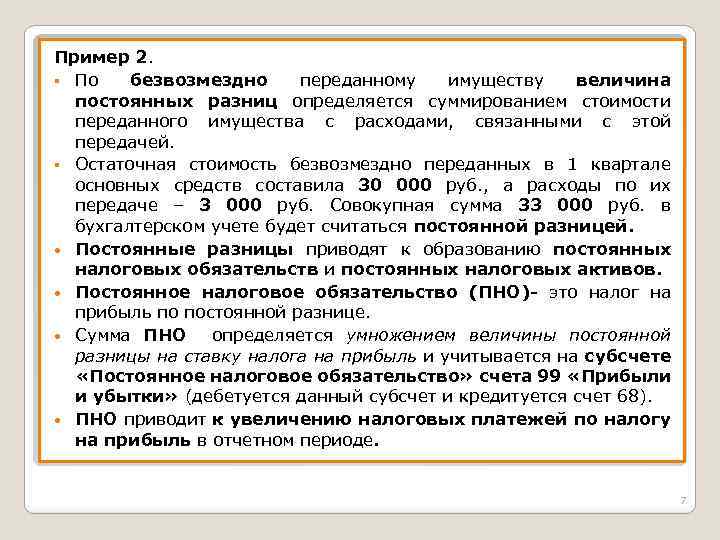

Дебет 99 субсчет «Постоянные налоговые обязательства» Кредит 68 субсчет «Расчеты по налогу на прибыль» – отражено постоянное налоговое обязательство с отрицательной разницы между остаточной стоимостью основного средства и его оценкой, согласованной учредителями;

Дебет 68 субсчет «Расчеты по налогу на прибыль» Кредит 99 субсчет «Постоянные налоговые активы» – отражен постоянный налоговый актив с положительной разницы между остаточной стоимостью основного средства и его оценкой, согласованной учредителями.

Пример отражения в бухучете и при налогообложении передачи основного средства в качестве вклада в уставный капитал

В июле ЗАО «Альфа» внесло в уставный капитал ООО «Торговая фирма «Гермес»» компьютер. В бухгалтерском и налоговом учете передающей стороны:

- первоначальная стоимость компьютера – 41 000 руб.;

- сумма амортизации, начисленная до передачи компьютера, – 16 000 руб.;

- остаточная стоимость компьютера на момент передачи – 25 000 руб. (41 000 руб. – 16 000 руб.);

- сумма входного НДС, принятая к вычету при приобретении компьютера, – 7380 руб.

Денежная оценка вклада по решению учредителей «Гермеса» считается равной 30 000 руб. Дополнительных расходов, связанных с внесением имущества в уставный капитал дочерней организации, у «Альфы» не было.

Для отражения операций в учете бухгалтер «Альфы» открыл субсчета:

- к счету 76 – субсчет «Расчеты по вкладам в уставный (складочный) капитал»;

- к счету 01 – субсчет «Выбытие основных средств».

При передаче компьютера в уставный капитал «Гермеса» бухгалтер «Альфы» сделал проводки.

Июль:

Дебет 58 Кредит 76 субсчет «Расчеты по вкладам в уставный (складочный) капитал» – 30 000 руб. – отражена задолженность «Альфы» по вкладам в уставный капитал «Гермеса»;

Дебет 01 субсчет «Выбытие основных средств» Кредит 01 – 41 000 руб. – отражена первоначальная стоимость компьютера, переданного в уставный капитал «Гермеса»;

Дебет 02 Кредит 01 субсчет «Выбытие основных средств» – 16 000 руб. – отражена амортизация, начисленная за период эксплуатации компьютера, переданного в уставный капитал «Гермеса»;

Дебет 76 субсчет «Расчеты по вкладам в уставный (складочный) капитал» Кредит 01 субсчет «Выбытие основных средств» – 25 000 руб. – внесено основное средство в качестве вклада в уставный капитал другой организации;

Дебет 76 субсчет «Расчеты по вкладам в уставный (складочный) капитал» Кредит 91-1 – 5000 руб. (30 000 руб. – 25 000 руб.) – отражена положительная разница между оценкой основного средства, согласованной учредителями, и его остаточной стоимостью.

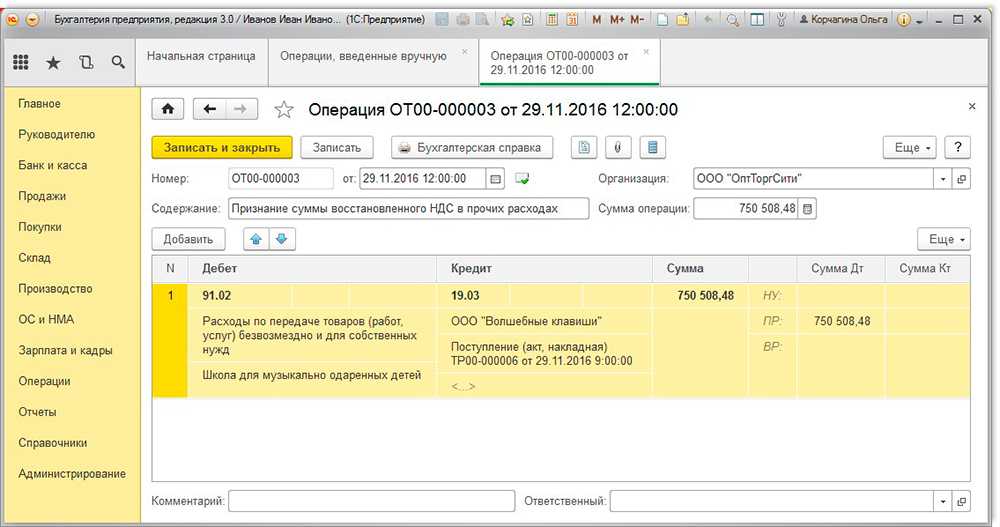

При передаче компьютера бухгалтер восстановил часть входного НДС, ранее принятого к вычету, и включил налог в первоначальную стоимость финансового вложения. Сумма восстановленного НДС равна 4500 руб. (7380 руб. × (25 000 руб. : 41 000 руб.)). При этом бухгалтер сделал такую проводку:

Дебет 19 Кредит 68 субсчет «Расчеты по НДС» – 4500 руб. – восстановлен НДС, ранее принятый к вычету;

Дебет 58 Кредит 19 – 4500 руб. – восстановленная сумма НДС передана на баланс «Гермеса».

На расчет налога на прибыль передача компьютера не влияет. В связи с тем что в налоговом учете не была учтена разница между оценкой основного средства, согласованной учредителями, и его остаточной стоимостью, бухгалтер сделал такую проводку:

Дебет 68 субсчет «Расчеты по налогу на прибыль» Кредит 99 субсчет «Постоянные налоговые активы» – 1000 руб. (5000 руб. × 20%) – отражен постоянный налоговый актив с разницы между оценкой основного средства, согласованной учредителями, и его остаточной стоимостью.

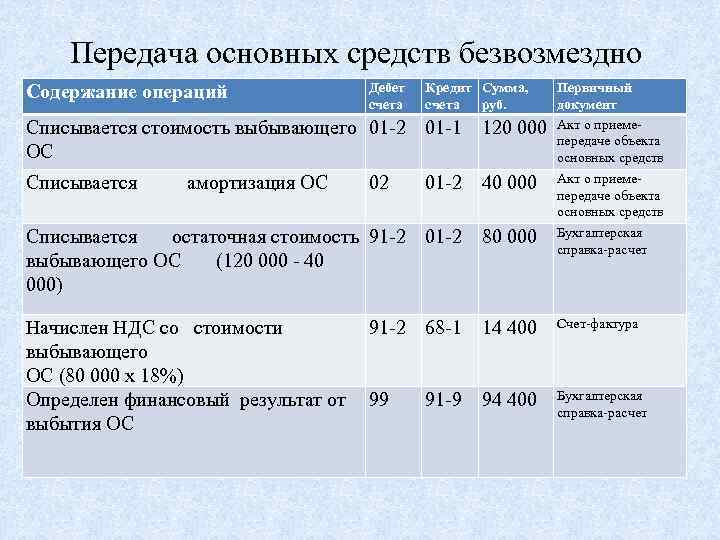

Проводки и их расшифровка, описание

Проводки по принятию к учету ОС:

Важно, здесь действует тоже правило по сумме основных средств, если они стоят до 100 000руб., то принимаются к учету как малоценные, на все остальное в любом случае начисляется амортизация. Принимающая сторона должна позаботиться о том, чтобы у нее были подтверждающие документы, откуда взялось на предприятие данное оборудование, необходимо при получении составить акт приема-передачи

Принимающая сторона должна позаботиться о том, чтобы у нее были подтверждающие документы, откуда взялось на предприятие данное оборудование, необходимо при получении составить акт приема-передачи.

В случае если даритель не может предоставить документы по остаточной стоимости данного оборудования, тогда проведите оценку самостоятельно по рыночной стоимости.

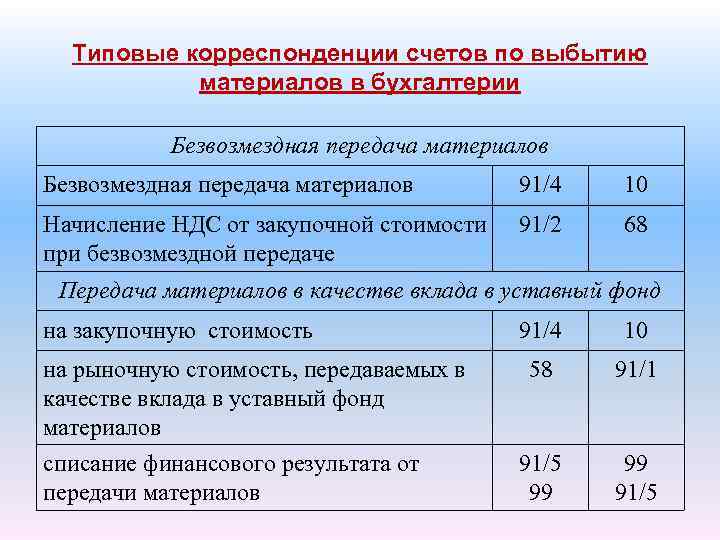

НДС в передающей организации

Отдельного внимания требует отражение НДС при учете выбытия основных средств по причине безвозмездной передачи. Из признания передачи реализацией с нулевой ценой возникает обязательство по начислению НДС на стоимость реализованного имущества.

В нашем случае эта стоимость равна нулю, поэтому закон предусматривает исчисление НДС исходя из рыночной стоимости объекта или аналогичных ему (без включения НДС).

Если в организации объект находился в учете по стоимости, включающей уплаченный НДС, база для расчета налога равняется разнице между выявленной «коммерческой» ценой с НДС и остаточной стоимостью.

Плательщиком НДС в сделках данного рода является передающая организация, поэтому в ее обязанности вменено составление счета-фактуры с отражением в ней рыночной цены передаваемого объекта.

Правовые основы безвозмездного получения

Нормами Гражданского кодекса Российской Федерации (далее — ГК РФ) предусмотрено составление как возмездных, так и безвозмездных договоров. Если по договору сторона должна получить плату или иное встречное предоставление за исполнение своих обязанностей, то в соответствии с п. 1 ст. 423 ГК РФ договор является возмездным.

Безвозмездным признается договор, по которому одна сторона обязуется предоставить что-либо другой стороне без получения от нее платы или иного встречного предоставления, что следует из п. 2 ст. 423 ГК РФ.

Договор предполагается возмездным, если из закона, иных правовых актов, содержания или существа договора не вытекает иное.

Поскольку п. 10 Положения по бухгалтерскому учету «Учет основных средств» ПБУ 6/01″, утвержденного Приказом Минфина России от 30 марта 2001 г. N 26н, предусматривает, в частности, возможность получения организацией основных средств по договору дарения (безвозмездно), рассмотрим основные положения договора дарения, установленные гл. 32 «Дарение» ГК РФ.

По договору дарения одна сторона (даритель) в соответствии со ст. 572 ГК РФ безвозмездно передает или обязуется передать другой стороне (одаряемому) вещь в собственность либо имущественное право (требование) к себе или к третьему лицу либо освобождает или обязуется освободить ее от имущественной обязанности перед собой или перед третьим лицом. При наличии встречной передачи вещи или права либо встречного обязательства договор не признается дарением.

Дарение, сопровождаемое передачей дара одаряемому, на основании п. 1 ст. 574 ГК РФ может быть совершено устно. Но если дарителем является юридическое лицо и стоимость дара превышает три тысячи рублей, договор дарения движимого имущества на основании п. 2 ст. 574 ГК РФ должен быть совершен в письменной форме. Договор дарения недвижимого имущества подлежит государственной регистрации.

Не следует забывать о том, что в соответствии с п. 1 ст. 575 ГК РФ не допускается дарение в отношениях между коммерческими организациями. Исключение составляют обычные подарки, стоимость которых не превышает трех тысяч рублей.

На что обратить внимание при оформлении акта

Сведения в документ можно вносить как на компьютере (при наличии электронной формы), так и от руки (шариковой ручкой, но не карандашом).

Важное требование, которое надо соблюсти обязательно: наличие подписей руководителей организаций или представителей, действующих от их имени (использование факсимильных подписей при этом недопустимо).

Заверять бланк при помощи штемпельных изделий нет строгой необходимости, поскольку с 2016 года юридические лица имеют право применять печати и штампы в своей работе только при том условии, что эта норма закреплена в их внутренних нормативно-правовых актах.

Документ создается как минимум в двух экземплярах (по одной для каждой из сторон сделки), но при надобности можно сделать и дополнительные копии.