- Корреспонденция счетов бюджетного учреждения

- Работник прошел медосмотр в свой выходной день

- Статус выходного дня

- Оплата медосмотра в выходной день

- Расчет часовой ставки

- ОСНО

- Компенсация медосмотра

- Как поступить, если оплата медкомиссии не предусматривается

- Способы оплаты

- Пример 1. Предварительный медосмотр для водителей такси (скорой помощи, и иных оперативных служб)

- ФСС: как отчитаться и получить возмещение

- Немного о налоговом учете

- Порядок получения компенсации

- Собираем документы

- Кто принимает документы

- Подача документов

- Страховые взносы

Корреспонденция счетов бюджетного учреждения

Порядок бухучета операций по приобретению имущества и услуг в рамках предупредительных мер зависит от типа учреждения. Общие требования для отражения бюджетными учреждениями установлены Инструкцией по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утвержденной приказом Минфина России от 1 декабря 2010 г. № 157н (далее — Инструкция № 157н), и Инструкцией по применению Плана счетов бухгалтерского учета бюджетных учреждений, утвержденной приказом Минфина России от 16 декабря 2010 г. № 174н (далее — Инструкция № 174н).

Минфин России в письмах от 16 февраля 2017 г. № 02-07-07/8786 и от 29 декабря 2016 г. № 02-07-10/79030 разъяснил порядок отражения в учете операций по приобретению материальных запасов и оказанию услуг за счет средств ФСС РФ.

В соответствии с пунктом 221 Инструкции № 157н, пунктом 110 Инструкции № 174н операции в случае получения разрешения от органа ФСС на возмещение финансового обеспечения предупредительных мер следует отражать с использованием счета 0 209 30 000 «Расчеты по компенсации затрат». С корреспонденцией счетов по отражению операций по приобретению имущества и услуг за счет средств ФСС РФ на счетах учета бюджетного учреждения можно ознакомиться в таблице 2.

Таблица 2

Корреспонденция счетов

|

№ п/п |

Операция |

Дебет |

Кредит |

|

1 |

Начислены взносы на страхование от несчастных случаев и профзаболеваний |

ХХХХ 0000000000 119 0 109 Х0 213 ХХХХ 0000000000 119 0 401 20 213 |

ХХХХ 0000000000 119 0 303 06 730 |

|

2 |

Перечислены контрагенту денежные средства в рамках мероприятий по сокращению травматизма: |

||

|

— за средства индивидуальной защиты, аптечки, приборы (устройства, оборудование) и их комплексы |

ХХХХ 0000000000 119 0 302 34 830 ХХХХ 0000000000 119 0 302 31 830 |

ХХХХ 0000000000 119 0 201 11 610 |

|

|

Увеличение забалансового счета 18 (КВР 119, КОСГУ 340, 310) |

|||

|

— за мероприятия по улучшению условий труда и охране труда, за услуги по обучению работников |

ХХХХ 0000000000 119 0 302 26 830 |

ХХХХ 0000000000 119 0 201 11 610 |

|

|

Увеличение забалансового счета 18 (КВР 119, КОСГУ 226) |

|||

|

3 |

Отражены расходы на проведение мероприятий по сокращению травматизма: |

||

|

— приобретены средства индивидуальной защиты, аптечки, приборы (устройства, оборудование) и их комплексы |

ХХХХ 0000000000 000 0 105 ХХ 340 ХХХХ 0000000000 000 0 106 ХХ 310 |

ХХХХ 0000000000 119 0 302 3Х 730 |

|

|

— проведены мероприятия по улучшению условий труда и охране труда, обучение работников |

ХХХХ 0000000000 119 0 109 ХХ 226 ХХХХ 0000000000 119 0 401 20 226 |

ХХХХ 0000000000 119 0 302 26 730 |

|

|

4 |

Начислена компенсация затрат учреждения на мероприятия по сокращению травматизма |

ХХХХ 0000000000 119 0 209 30 560 |

ХХХХ 0000000000 130 0 401 10 130 |

|

5 |

Зачет расходов за счет взносов в ФСС РФ |

ХХХХ 0000000000 119 0 303 06 830 |

ХХХХ 0000000000 119 0 209 30 660 |

|

6 |

Перечислены взносы в ФСС РФ за минусом произведенных расходов |

ХХХХ 0000000000 119 0 303 06 830 |

ХХХХ 0000000000 119 0 201 11 610 |

|

Увеличение забалансового счета 18 (КВР 119, КОСГУ 213) |

В 5–17 разрядах номера счета указываются нули, если иное не предусмотрено учетной политикой. В 18 разряде указывается номер счета — кода вида финансового обеспечения (деятельности).

Работник прошел медосмотр в свой выходной день

Возможно, что по календарному плану проведения медицинского осмотра работнику нужно его пройти в свой выходной день.

Статус выходного дня

Выходной день относится к времени отдыха, в течение которого работник свободен от исполнения трудовых обязанностей и которое он может использовать по своему усмотрению (ст. 106 и 107 ТК РФ).

По общему правилу работа в выходные и нерабочие праздничные дни запрещена (ч. 1 ст. 113 ТК РФ). Для привлечения к работе в выходной день надо заранее получить от работника письменное согласие.

Оплата медосмотра в выходной день

Прохождение медосмотра в выходной день — это исполнение работником поручения работодателя в свой день отдыха.

Приказ. Основанием для оплаты является приказ руководителя компании о проведении медосмотра.

В приказе следует указать, в какой день работник должен явиться к врачу, сколько часов отводится на медицинский осмотр, как будет произведена оплата за этот день. Образец приказа смотрите ниже.

Запись в табеле. Если работник трудится в свой выходной день, в табеле нужно поставить код «РВ». Для указания в табеле времени прохождения в выходной день медосмотра можно использовать произвольный код, например «ВМО».

Как определить количество часов, проведенных работником в выходной день на медосмотре?

По согласованию с медицинской организацией в календарном плане проведения медосмотра укажите часы, когда врачи ведут прием. Это поможет определить количество часов медосмотра в выходной, оплачиваемых исходя из среднего заработка.

Размер оплаты. В выходной день работник не трудится, зарплата ему не начисляется. При выполнении поручения работодателя в свой выходной день работник не теряет зарплату, как это происходит в рабочий день. Соответственно у работодателя нет оснований компенсировать работнику потерю зарплаты выплатой среднего заработка. Это значит, что при прохождении медосмотра в выходной работнику нужно начислить двойную зарплату в соответствии с нормами статьи 153 Трудового кодекса, а не средний заработок.

Пример 3 Работник прошел медосмотр в свой выходной день. Учет рабочего времени поденный

Аппаратчик производства реагентов Е.П. Комаров должен пройти периодический медосмотр. Согласно календарному плану проведения медосмотра работник должен пройти медосмотр 16 августа 2014 года с 9.00 до 12.00. Этот день является выходным для Е.П. Комарова.

Работнику установлен поденный учет рабочего времени, пятидневная 36-часовая рабочая неделя, оклад 45 000 руб.

Как составить приказ о выполнении поручения работодателя в выходной день и рассчитать оплату за время медосмотра?

Решение

Составляем приказ

В нашем случае только один работник должен пройти медосмотр, поэтому составим индивидуальный приказ.

Образец 2 Приказ о прохождении медосмотра в выходной день

Расчет часовой ставки

В данной ситуации необходимо оплатить несколько часов выполнения трудовых обязанностей в выходной день. Для этого нужно определить размер часовой ставки.

Рассчитать размер часовой ставки можно следующим образом: сумму оклада поделить на нормативное количество рабочих часов в расчетном месяце. Вариант определения часовой ставки следует утвердить в положении об оплате труда.

Размер часовой ставки составит 297,62 руб. (45 000 руб. : 151,2 ч), где 151,2 ч — количество рабочих часов в августе при 36-часовой рабочей неделе.

Расчет оплаты за время медосмотра в выходной день

Работник пробыл на медосмотре три часа. Оплата за это время составит 1785,72 руб. (297,62 руб. × 3 ч × 2).

ОСНО

При расчете налога на прибыль сумму зарплаты за время прохождения обязательного медосмотра учитывайте в составе расходов на оплату труда (п. 7 ст. 255 НК РФ).

Пример отражения в бухучете и при налогообложении зарплаты, начисленной за время прохождения обязательного медосмотра. Организация применяет общую систему налогообложения

Рабочий ООО «Производственная фирма «Мастер»» А.И. Иванов направлен на периодический обязательный медосмотр с 22 по 24 апреля 2015 года включительно (3 дня). На это время за ним сохраняется средний заработок. Учет рабочего времени Иванова ведется в днях.

Весь расчетный период (с 1 апреля 2014 года по 31 марта 2015 года включительно) Иванов отработал полностью. В расчетном периоде 245 рабочих дней. За это время Иванову начислено 120 000 руб.

Средний дневной заработок Иванова составляет: 120 000 руб. : 245 дн. = 489,80 руб./дн.

Зарплата, причитающаяся сотруднику за время прохождения обязательного медосмотра, равна: 489,80 руб./дн. × 3 дн. = 1469,70 руб.

С этой суммы бухгалтер «Мастера» удержал НДФЛ, а также начислил взносы на обязательное пенсионное (социальное, медицинское) страхование и на страхование от несчастных случаев на производстве. Прав на вычеты по НДФЛ у Иванова нет.

Страховые взносы на пенсионное (социальное, медицинское) страхование «Мастер» начисляет по общим ставкам. Тариф взносов на страхование от несчастных случаев и профзаболеваний составляет 0,2 процента.

В учете бухгалтер организации сделал следующие записи:

Дебет 20 Кредит 70 – 1469,70 руб. – начислена зарплата Иванову за время прохождения обязательного медосмотра;

Дебет 70 Кредит 68 субсчет «Расчеты по НДФЛ» – 191 руб. (1469,70 руб. × 13%) – удержан НДФЛ;

Дебет 20 Кредит 69 субсчет «Расчеты с ПФР» – 323,33 руб. (1469,70 руб. × 22%) – начислены пенсионные взносы;

Дебет 20 Кредит 69 субсчет «Расчеты с ФСС по взносам на социальное страхование» – 42,62 руб. (1469,70 руб. × 2,9%) – начислены взносы на обязательное социальное страхование;

Дебет 20 Кредит 69 субсчет «Расчеты с ФФОМС» – 74,95 руб. (1469,70 руб. × 5,1%) – начислены взносы на медицинское страхование в ФФОМС;

Дебет 20 Кредит 69 субсчет «Расчеты с ФСС по взносам на страхование от несчастных случаев и профзаболеваний» – 2,94 руб. (1469,70 руб. × 0,2%) – начислены взносы на страхование от несчастных случаев и профзаболеваний.

Рассчитывая налог на прибыль, бухгалтер «Мастера» включил в расходы 1469,70 руб., а также начисленные на эту сумму страховые взносы в размере 443,84 руб. (323,33 руб. + 42,62 руб. + 74,95 руб. + 2,94 руб.).

Компенсация медосмотра

Согласно положениям статей и ТК РФ, работодатель обязан компенсировать сотруднику затраты на проведение медосмотра в полном объёме. Эта практика применяется в случаях, когда соискатель прошёл медицинскую комиссию самостоятельно или получил направление на профосмотр через отдел кадров.

Возмещение производится на основании заявления сотрудника, которое заверяется руководителем предприятия или другим уполномоченным лицом.

Скачать для просмотра и печати:

Как поступить, если оплата медкомиссии не предусматривается

Список профессий, для которых прохождение медицинской комиссии обязательно, определяется трудовым законодательством. Однако этот нормативно-правовой акт предусматривает, что органами самоуправления могут вводиться дополнительные условия по прохождению медосмотра.

Если должность, на которую претендует соискатель, предусматривает прохождение врачебной комиссии, это придётся сделать в любом случае

При этом неважно, что это требование не прописано в трудовом законодательстве, а предусматривается внутренним уставом предприятия

В любом случае, если работодатель настаивает на прохождении медкомиссии, он обязан возместить понесённые расходы. Отметим, что если профессия не входит в список, не прописана во внутренних документах компании для прохождения медкомиссии и работодатель не настаивает на осмотре, он освобождается от обязанности компенсировать расходы. Такое случается, если будущий сотрудник проходит врачебную комиссию самостоятельно.

Способы оплаты

Закон не регулирует способы возмещения расходов, поэтому компенсация за медосмотр при приёме на работу обычно производится следующим образом:

- По факту. Сотрудник проходит комиссию самостоятельно, после чего предоставляет в бухгалтерию предприятия заявление, заверенное работодателем на возмещение указанной суммы;

- Предварительное соглашение. Работодатель отправляет соискателя на прохождение медкомиссии, составив акт о последующем возмещении расходов;

- Договорённость. Здесь между компанией и медучреждением заключается договор, на основании которого направленные сотрудники проходят врачей бесплатно (Пункт 2.3 Методологических основ проведения предварительных и периодических медицинских осмотров лиц, работающих во вредных и (или) опасных условиях труда, утв. Минздравсоцразвития России 14.12.2005 г.).. Этот вариант предпочтителен для соискателей и работодателей. Первые не несут финансовых затрат при трудоустройстве, вторые получают скидку.

Важно! Закон не предусматривает и сроки возмещения, поэтому ошибочно предполагать, что работодатель компенсирует затраты сразу после трудоустройства нового сотрудника. Обычно бухгалтерия включает эту сумму в первую выплату, причитающуюся работнику: аванс или зарплату

Пример 1. Предварительный медосмотр для водителей такси (скорой помощи, и иных оперативных служб)

Граждане, которые собираются устроиться на работу, предполагающую управление наземными ТС, обязаны сначала пройти медосмотр.

Освидетельствование будущего водителя включает посещение нескольких врачей: офтальмолога, невролога, хирурга, эндокринолога, дерматовенеролога. У обследуемого лица определяют рост, вес, группу крови, резус—фактор, выясняют остроту зрения, цветоощущение, исследуют вестибулярный анализатор и т. д.

При выявлении хотя бы одного противопоказания к работе обследуемого не допустят. Так, к примеру, водителя пассажирского ТС (категория D1) при тяжелом заикании (либо иных речевых дефектов) допускают к работе индивидуально.

ФСС: как отчитаться и получить возмещение

Специальная оценка отражается не только в декларации, подаваемой в Роструд, но еще и в отчете 4-ФСС (таблица 5), начиная с первого квартала 2019 года. В отдельной строке в той же таблице показываются медосмотры. До нового года эти данные неизменны, т.к. значения ставятся на начало года. При направлении расчета за 1 квартал 2020 не забудьте проверить, произошли ли изменения, и заполнить таблицу.

Чтобы возместить свои затраты по обязательным медосмотрам, работодатель обращается в ФСС за соответствующим финансированием (Правила утверждены Приказом Минтруда №580н от 10.12.2012 г.).

Важно! Заявление подается в текущем году до 1 августа (т.е. по 31 июля включительно). В 2019 срок уже вышел, теперь воспользоваться льготой можно только в 2020 году и чем раньше, тем лучше, ведь Фонд может отказать в предоставлении финансирования, если исчерпаны средства бюджета

В 2019 срок уже вышел, теперь воспользоваться льготой можно только в 2020 году и чем раньше, тем лучше, ведь Фонд может отказать в предоставлении финансирования, если исчерпаны средства бюджета.

Расчет суммы, которую возместит (выделит) ФСС, делается на основе данных предыдущего календарного года по формуле:

(Начисленные взносы на травматизм — расходы на оплату «несчастных» больничных и отпусков на период лечения и проезда к месту лечения сверх ежегодного обычного отпуска) х 20%

Страхователь, заботящийся о предпенсионерах, направляет дополнительные средства на их санаторно-курортное лечение, может рассчитывать на 30%.

Для предприятий, не обращавшихся за финансирование в два предыдущих года, штат которых не превышает сто человек, установлены более выгодные условия. Они могут произвести расчет не из одного предшествующего года, а сразу из трех предыдущих лет. При этом размер помощи все же не должен быть выше, чем сумма взносов текущего года.

Для возмещения потребуются (список актуален для финансирования по медосмотрам): заявление, план предупредительных мер и их финансирования в текущем году (оригиналы), списки мероприятий по улучшению условий и охране труда (по результатам СОУТ) и список сотрудников, подлежащих прохождению медицинских осмотров в текущем году в виде копий, договор с лицензированной медицинской организацией и ее лицензия (копии).

Обратите внимание! В некоторых отделениях попросят отдельные документы продублировать в электронном виде на электронную почту или через неформализованную переписку по ТКС. Когда ФСС даст добро, страхователю придется ежеквартально дополнительно к расчету 4-ФСС представлять отчет об использовании сумм взносов. Дополнительно понадобятся копии актов врачебных комиссий и сведения из них, а также копии платежных и иных документов, подтверждающих оплату медосмотров и фактическое получение услуг (счета, платежные поручения, кассовые чеки, акты)

Дополнительно понадобятся копии актов врачебных комиссий и сведения из них, а также копии платежных и иных документов, подтверждающих оплату медосмотров и фактическое получение услуг (счета, платежные поручения, кассовые чеки, акты)

Когда ФСС даст добро, страхователю придется ежеквартально дополнительно к расчету 4-ФСС представлять отчет об использовании сумм взносов. Дополнительно понадобятся копии актов врачебных комиссий и сведения из них, а также копии платежных и иных документов, подтверждающих оплату медосмотров и фактическое получение услуг (счета, платежные поручения, кассовые чеки, акты).

Пока взаимодействие с ФСС по телекоммуникационным каналам связи, исключая подачу отчетности, не налажено, поэтому большинство документов придется нести лично (если отправляете представителя или ответственное лицо – не руководителя, то не забудьте передать с ним доверенность). Также можно воспользоваться сайтом Госуслуг.

Немного о налоговом учете

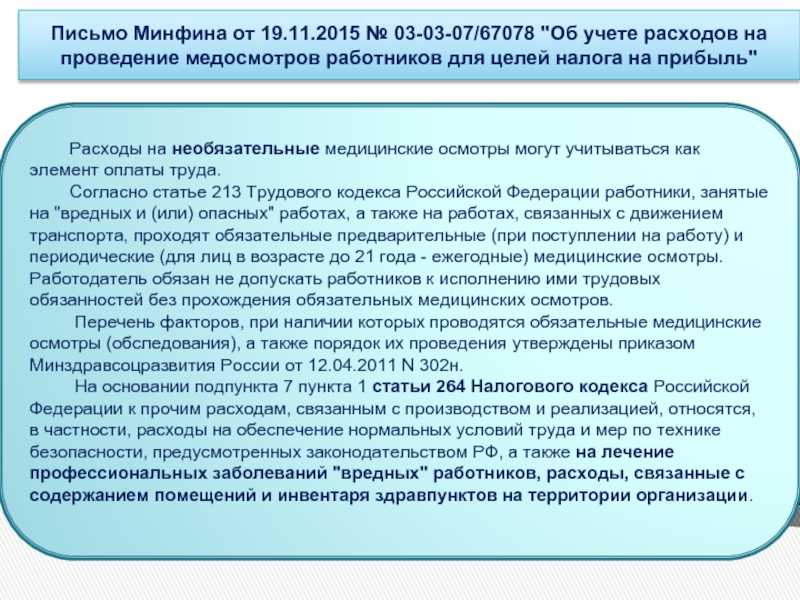

В случае если расходы на медосмотры и иммунизацию оплачиваются за счет средств от приносящей доход деятельности, необходимо обратить особое внимание на тонкости налогового учета таких расходов. Если проведение медосмотров является обязательным исходя из требований действующего законодательства, расходы на их проведение можно признать в целях налогообложения прибыли на основании пп

7 п. 1 ст. 264 НК РФ. А вот если медосмотры работников не были обязательными, списать такие расходы в налоговом учете нельзя. Такие разъяснения неоднократно давали специалисты Минфина России — например, в Письмах от 05.10.2009 N 03-03-06/1/638 и от 05.03.2005 N 03-03-01-04/1/100. Такой же позиции придерживаются и судьи — например, в Постановлении ФАС Поволжского округа от 16.02.2009 по делу N А55-9496/2008 указано, что, поскольку проведение периодических медосмотров для сотрудников налогоплательщика было обязательным в силу законодательства, расходы на эти медосмотры были правомерно учтены при налогообложении прибыли

Если проведение медосмотров является обязательным исходя из требований действующего законодательства, расходы на их проведение можно признать в целях налогообложения прибыли на основании пп. 7 п. 1 ст. 264 НК РФ. А вот если медосмотры работников не были обязательными, списать такие расходы в налоговом учете нельзя. Такие разъяснения неоднократно давали специалисты Минфина России — например, в Письмах от 05.10.2009 N 03-03-06/1/638 и от 05.03.2005 N 03-03-01-04/1/100. Такой же позиции придерживаются и судьи — например, в Постановлении ФАС Поволжского округа от 16.02.2009 по делу N А55-9496/2008 указано, что, поскольку проведение периодических медосмотров для сотрудников налогоплательщика было обязательным в силу законодательства, расходы на эти медосмотры были правомерно учтены при налогообложении прибыли.

Той же логики финансисты придерживаются и в отношении расходов на иммунизацию персонала — их можно принимать в налоговом учете (на основании пп. 49 п. 1 ст. 264 НК РФ) только в тех случаях, когда вакцинация была обязательной. Так, в Письме Минфина России от 01.06.2007 N 03-03-06/1/357 разъясняется, что расходы можно учесть в целях налогообложения при условии, что, проводя вакцинацию, организация исполняла обязанности, возложенные на нее Федеральным законом от 30.03.1999 N 52-ФЗ «О санитарно-эпидемиологическом благополучии населения».

Однако есть примеры судебных решений, в которых указывается, что признавать расходы на иммунизацию (вакцинацию) можно не только в том случае, когда вакцинация была обязательной по предписанию органов государственного санитарно-эпидемиологического надзора (то есть когда работодателя обязали «свыше» провести вакцинацию сотрудников), но и в случае, если обязанность работодателя производить за свой счет вакцинацию сотрудников прописана в коллективном договоре.

Например, в Постановлении ФАС Северо-Западного округа от 01.12.2008 по делу N А21-7038/2007 судьи поддержали налогоплательщика, осуществившего расходы на вакцинацию работников против гриппа, аргументировав свое решение — помимо ссылок на пп. 7 п. 1 ст. 264 НК РФ, на ст. 11 Закона N 52-ФЗ и на ст.ст. 212 и 223 ТК РФ — еще и тем, что в коллективном договоре была предусмотрена обязанность работодателя по проведению профилактических и реабилитационных мероприятий, требующих диспансерного наблюдения, а также по проведению и финансированию мероприятий, направленных на профилактику эпидемии гриппа и других инфекционных заболеваний; а п. 25 ст. 255 Налогового кодекса РФ относит к расходам на оплату труда в целях налогового учета и не поименованные прямо в данной статье расходы, произведенные в пользу работников, если они предусмотрены трудовым договором и (или) коллективным договором.

Консультант-эксперт

Издательского Дома

«Советник бухгалтера»

Н.Н.ШИШКОЕДОВА

Порядок получения компенсации

Примечательно, что работодатели не возмещают понесённые сотрудником на прохождение врачебной комиссии расходы по умолчанию. Для этого необходимо заявление работника и пакет документов, подтверждающих факт прохождения медосмотра и потраченную сумму.

Собираем документы

Для возмещения понесённых расходов потребуется:

- заявление — составляется на имя руководителя компании, содержит просьбу о возмещении указанной суммы;

- направление на медкомиссию — выдаётся отделом кадров, содержит список специалистов, которых нужно пройти для приёма на работу;

- квитанция — оригинал фискального документа, подтверждающий оплату услуг;

- заключение — выводы медкомиссии о пригодности работника для занимаемой должности.

Важно! Работодатель оплачивает услуги только тех врачей, которые отмечены в направлении на прохождение медицинской комиссии

Кто принимает документы

Все финансовые вопросы находятся в ведении бухгалтерии предприятия. Однако, для получения компенсации обязательно потребуется подпись руководителя компании или лица, замещающего его на этой должности.

Поэтому вначале пишется заявление, которое должен завизировать руководитель. Затем, заявление с перечисленным выше пакетом документов передаётся в бухгалтерию.

Подача документов

Для получения финансирования учреждению необходимо до 1 августа 2017 года обратиться с Заявлением о финансовом обеспечении предупредительных мер в местное отделение ФСС РФ по месту своей регистрации. Заявление представляется страхователем либо лицом, представляющим его интересы, на бумажном носителе либо в форме электронного документа. Форма заявления утверждена в приложении 3 к Административному регламенту, утвержденному приказом Минтруда России от 2 сентября 2014 г. № 598н (далее — Административный регламент № 598н).

С заявлением необходимо представить:

план финансового обеспечения предупредительных мер (по форме согласно приложению к Правилам № 580н);

копию перечня мероприятий по улучшению условий и охраны труда. Типовой формы бланка нет, ее необходимо разработать самостоятельно с учетом специфики структуры организации, характера деятельности и планируемых мероприятий;

другие документы, необходимые для рассмотрения вопроса о финансировании предупредительных мер по сокращению производственного травматизма и профзаболеваний работников. Указанный перечень документов приведен в пункте 4 Правил № 580н. Для каждого мероприятия предусмотрен свой пакет документов (см. табл. 1).

Таблица 1

Пакеты документов в зависимости от мероприятия

|

На приобретение оборудования и проведение работ по приведению уровней воздействия вредных и (или) опасных производственных факторов на рабочих местах |

На обучение по охране труда |

На проведение обязательных периодических медицинских осмотров (обследований) сотрудников, занятых на вредных (опасных) работах |

На приобретение путевок на лечение сотрудников |

|

— копия отчета о проведении специальной оценки условий труда (копия отчета о проведении аттестации рабочих мест, если срок действия результатов аттестации не истек); — копия отчета о проведении специальной оценки условий труда на соответствующих рабочих местах после реализации соответствующих мероприятий, свидетельствующего о снижении класса (подкласса) условий труда на соответствующих рабочих местах; — копии документов, подтверждающих приобретение необходимого оборудования и проведение работ по приведению уровней воздействия вредных и (или) опасных производственных факторов на рабочих местах |

— список работников, направляемых на обучение; — копия договора с обучающей организацией; — копия лицензии обучающей организации на оказание образовательных услуг; — копия приказа о направлении работников на обучение; — копия программы обучения и др. Одновременно со списком работников, направляемых на обучение по охране труда, страхователь представляет документы, подтверждающие принадлежность указанных в них работников к той или иной категории работников, имеющих право проходить обучение за счет средств ФСС |

— копия списка сотрудников, которые должны пройти обязательные периодические медосмотры (обследования) в текущем календарном году; — копия договора с медицинской организацией на проведение обязательных периодических медицинских осмотров (обследований) работников; — копия лицензии, подтверждающей право медицинской организации на проведение обязательных предварительных и периодических медицинских осмотров (обследований) |

— заключительный акт медкомиссии по результатам периодических медосмотров сотрудников; — списки сотрудников с указанием рекомендаций акта медицинской комиссии о направлении их на санаторнокурортное лечение; — копия лицензии организации, в которой сотрудники будут проходить санаторнокурортное лечение; — копии договоров с организацией, в которой лечатся работники, счетов на путевки; — калькуляция стоимости путевок |

Иные документы, кроме тех, которые указаны в пункте 4 Правил № 580н, ФСС РФ требовать от страхователя не вправе (за исключением документов, указанных в п. 5 Правил № 580н).

Страховые взносы

Согласно п. 1 ст. 420 НК РФ для организаций объектом обложения страховыми взносами признаются выплаты и иные вознаграждения в пользу физических лиц, подлежащих обязательному социальному страхованию в соответствии с федеральными законами о конкретных видах обязательного социального страхования, в частности, в рамках трудовых отношений и по гражданско-правовым договорам, предметом которых являются выполнение работ, оказание услуг.

Перечень сумм, не подлежащих обложению страховыми взносами для плательщиков, осуществляющих выплаты в пользу физических лиц, установлен ст. 422 НК РФ и является исчерпывающим.

В отношении страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний (НС и ПЗ) применяются аналогичные положения (ст. 20.1, подп. 5, 12 п. 1 ст. 20.2 Федерального закона от 24.07.1998 N 125-ФЗ (далее — Закон N 125-ФЗ)).

Согласно подп. 2 п. 1 ст. 422 НК РФ не подлежат обложению страховыми взносами все виды установленных законодательством РФ, законодательными актами субъектов РФ, решениями представительных органов местного самоуправления компенсационных выплат (в пределах норм, установленных в соответствии с законодательством РФ).

По вопросу обложения страховыми взносами сумм возмещения работодателем затрат работников на прохождение обязательных медицинских обследований специалисты финансового и налогового ведомств разъясняют, что в случае, если работодатель организует проведение обязательных медицинских осмотров своих работников, что является его обязанностью по закону и не связано с выплатами работникам, то такие расходы организации не признаются объектом обложения страховыми взносами. При этом в случае, если работодатель компенсирует работникам суммы их расходов по прохождению обязательных медицинских осмотров, оплаченных ими самостоятельно, такие суммы компенсаций облагаются страховыми взносами, поскольку они не подпадают под действие норм ст. 422 НК РФ. Смотрите, например, письма Минфина России от 10.09.2021 N 03-15-06/73388, от 06.09.2021 N 03-03-06/1/71913, от 23.01.2020 N 03-15-06/3810, от 01.11.2019 N 03-04-05/84588, от 11.10.2019 N 03-04-05/78205, от 04.07.2019 N 03-15-06/49359, от 30.08.2019 N 03-04-06/66814, от 17.05.2019 N 03-15-05/35516, от 30.01.2019 N 03-15-06/5260, от 24.01.2019 N 03-15-06/3786, от 27.12.2018 N 03-15-06/95288, от 02.02.2018 N 03-04-06/6205, письма ФНС России от 27.01.2020 N БС-4-11/1082@, от 24.09.2021 N БС-4-11/13585).

Также в арбитражной практике существует позиция, что сам по себе факт наличия трудовых отношений между работодателем и его работниками не свидетельствует о том, что все выплаты, которые начисляются работникам, представляют собой оплату их труда. Оплату лечения сотрудника (а проведение медицинского обследования по своей сути является разновидностью медицинских услуг) можно рассматривать в качестве выплат социального характера, не являющихся вознаграждением работника за исполнение им трудовых обязанностей, и на этом основании не включать в базу для начисления страховых взносов. Так, в постановлении от 14.05.2013 N 17744/12 Президиум ВАС РФ сделал следующие выводы: Сам по себе факт наличия трудовых отношений между работодателем и его работниками не свидетельствует о том, что все выплаты, которые начисляются работникам, представляют собой оплату их труда. В отличие от трудового договора, который в соответствии со статьями 15 и ТК РФ регулирует именно трудовые отношения, коллективный договор согласно статье 40 ТК РФ регулирует социально-трудовые отношения. Выплаты социального характера, основанные на коллективном договоре, не являющиеся стимулирующими, не зависящие от квалификации работников, сложности, качества, количества, условий выполнения самой работы, не являются оплатой труда работников (вознаграждением за труд) в том числе и потому, что не предусмотрены трудовыми договорами. Таким образом, эти выплаты не являются объектом обложения страховыми взносами и не подлежат включению в базу для начисления страховых взносов. Указанную позицию поддержал ВС РФ в определениях от 04.09.2017 N 303-КГ17-6952 по делу N А51-10641/2016, от 04.06.2018 N 309-КГ18-5970.

Тем не менее мы считаем, что в данном случае неначисление страховых взносов влечет за собой существенные налоговые риски.