- Определение первоначальной стоимости НМА

- НМА приобретен за плату

- НМА получен безвозмездно

- Примеры нематериальных активов

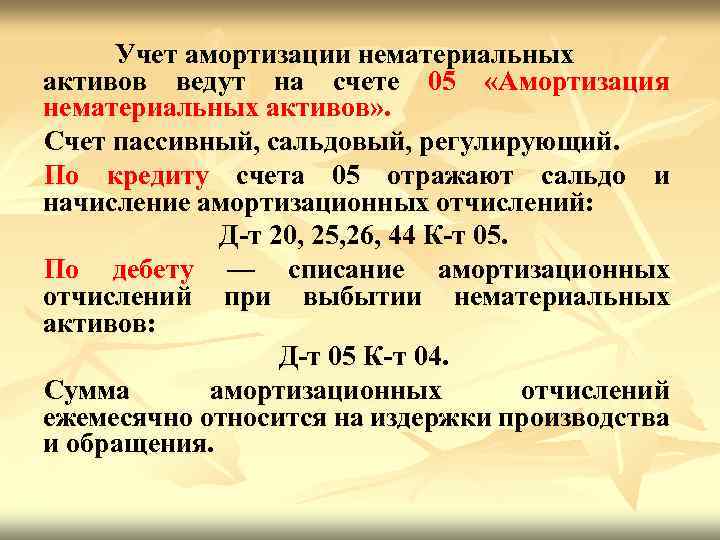

- Учет амортизации нематериальных активов

- Продажа НМА проводки в 1С 8.3

- Проводки по документу

- Выставление СФ на отгрузку покупателю

- Декларация по налогу на прибыль

- Безвозмездное поступление

- Учет деловой репутации организации

- Документальное оформление движения нематериальных активов

- Что такое нематериальные активы в бухгалтерском учете?

- Характеристики нематериальных активов

- Учет нематериальных активов (поступление)

- Покупка нематериальных активов (проводки, пример):

- Создание нематериального актива (проводки, пример):

- Поступление нематериального актива в виде вклада в уставный капитал (проводки):

- Безвозмездная передача НМА

- Операции с активами

- Получение нематериальных активов безвозмездно

- Правила учета НМА

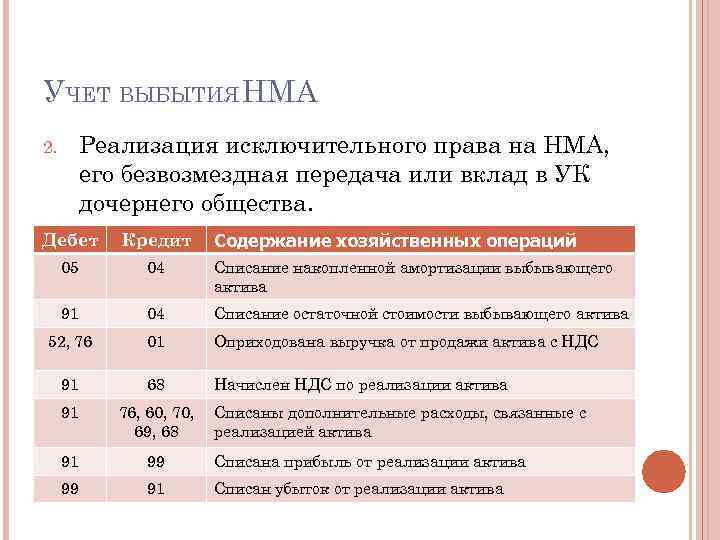

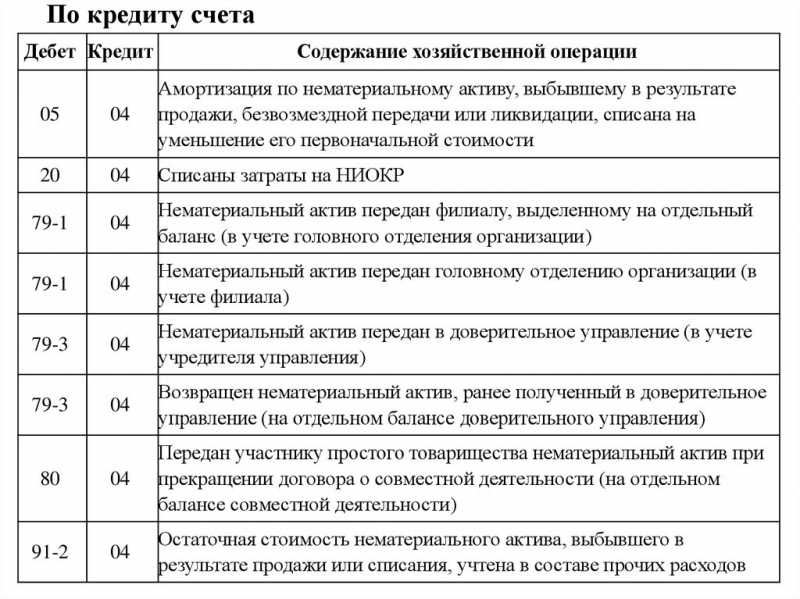

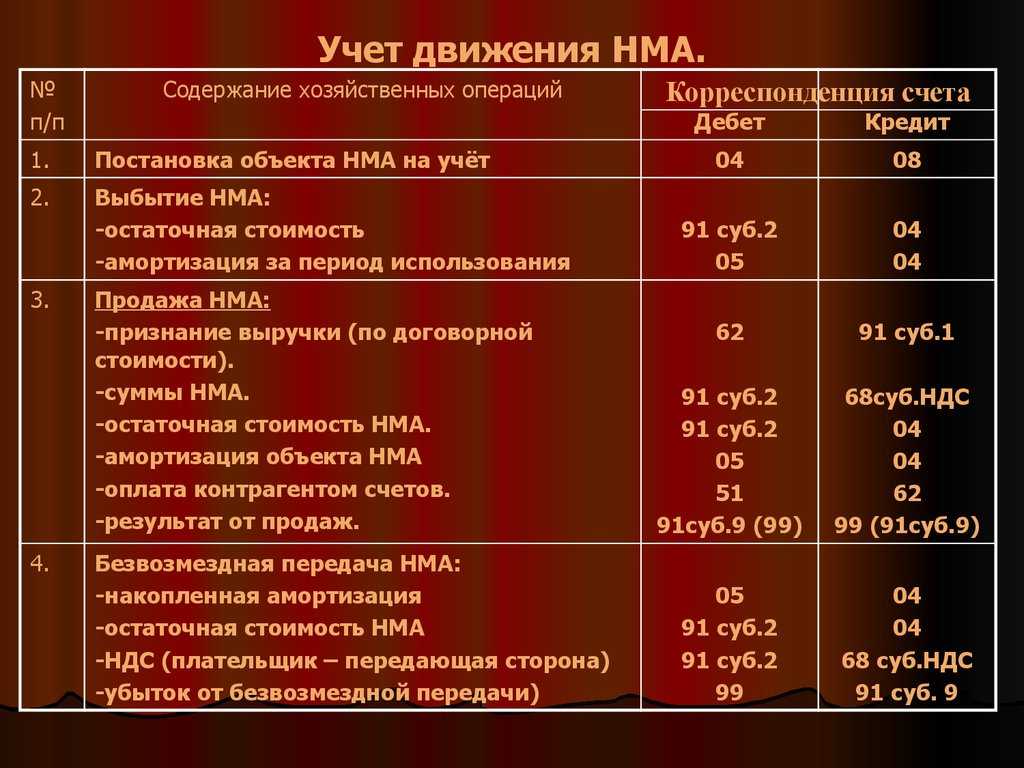

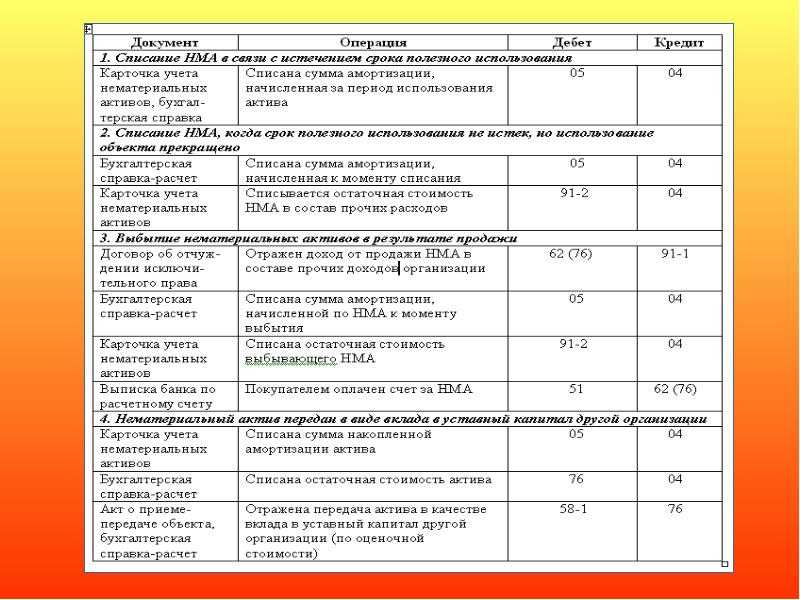

- Учет выбытия нематериальных активов

Определение первоначальной стоимости НМА

НМА приобретен за плату

Первоначальная стоимость амортизируемых НМА определяется как сумма расходов на их приобретение (создание) и доведение их до состояния, в котором они пригодны для использования (например, патентные и иные аналогичные пошлины, оплата услуг патентного поверенного и т. д.). В стоимости НМА не учитываются НДС и акцизы (кроме случаев, предусмотренных НК РФ).

Расходы на приобретение нематериальных активов должны быть подтверждены документально: договорами, актами передачи исключительных прав, описанием объекта интеллектуальной собственности, технической документацией и т. д. На каждый объекты нематериальных активов в организации должна быть заведена карточка учет нематериальных активов. Можно воспользоваться унифицированной формой НМА-1.

Стоимость НМА, созданных самой организацией, определяется как сумма фактических расходов на их создание, изготовление (включая материальные расходы, расходы на оплату труда, расходы на услуги сторонних организаций, патентные пошлины, связанные с получением патентов, свидетельств), за исключением сумм налогов, учитываемых в составе расходов в соответствии с НК РФ.

Согласно ст. 333.30 НК РФ за совершение действий по государственной регистрации исключительных прав на программы ЭВМ, базы данных, топологии интегральных микросхем взимается государственная пошлина, которая на основании п. 10 ст. 13 НК РФ относится к федеральным налогам. Таким образом, создавая указанные объекты нематериальных активов, организация уплаченную госпошлину за регистрацию не включает в первоначальную стоимость нематериальных активов, а списывает в текущие расходы. А вот затраты на уплату пошлины по договору отчуждения исключительных прав учитываются в первоначальной стоимости НМА, если договором предусмотрено, что данные расходы несет приобретатель.

НМА получен безвозмездно

Для начала напомним, что в соответствии с абз. 2 п. 1 ст. 257 НК РФ первоначальная стоимость основного средства определяется как сумма расходов на его приобретение, а в случае, если основное средство получено налогоплательщиком безвозмездно, –

как сумма, в которую оценено такое имущество согласно п. 8 ст. 250 НК РФ. Иными словами, если ОС получено безвозмездно, то его рыночная стоимость отражается в составе внереализационных доходов и в то же время формирует его первоначальную стоимость, исходя из которой и начисляется впоследствии амортизация.

В отношении НМА такой нормы не предусмотрено. Поэтому если НМА получено безвозмездно, то его стоимость отражается во внереализационных доходах на основании п. 8 ст. 250 НК РФ, но первоначальная стоимость для целей начисления амортизации не формируется.

Отметим, в этой норме есть оговорка – за исключением случаев, указанных в ст. 251 НК РФ. Подпунктом 51 п. 1 данной статьи установлено, что в составе доходов при расчете базы по налогу на прибыль организаций не учитываются доходы в виде исключительных прав на изобретения, полезные модели, промышленные образцы, программы для электронных вычислительных машин, базы данных, топологии интегральных микросхем, секреты производства (ноу-хау). При этом должны соблюдаться следующие условия: объект интеллектуальной собственности должен быть создан в ходе реализации государственного контракта, а затем передан исполнителю этого контракта его государственным заказчиком по договору о безвозмездном отчуждении.

Таким образом, имущественные права, указанные в пп. 51 п. 1 ст. 251 НК РФ, к амортизируемому имуществу не относятся и, следовательно, амортизация по ним не начисляется. В случае дальнейшей реализации таких прав налогоплательщик не сможет учесть расходы в виде их стоимости на основании п. 48.19 ст. 270 НК РФ (см. Письмо Минфина России от 06.04.2015 № 03‑03‑06/1/19204).

Примеры нематериальных активов

Как сказано выше, в качестве подобного нематериального актива может выступать собственная разработка предприятия, полученная в результате научно-исследовательской деятельности.

Это могут быть, например:

- уникальная технология создания гидропоники, внедрение которой даст увеличение урожая;

- автоматизированная крыша корпуса, со вставками из солнечных батарей, обеспечивающих работу предприятия;

- программа для компьютера, управляющего подачей полезного раствора к корням и движением створок крыши в зависимости от солнечной активности;

- зарегистрированная торговая марка “Продукты Солнца”, отражающая модель производства на данном предприятии.

Все нематериальные активы из списка могут быть разработаны фирмой самостоятельно либо приобретены на стороне.

Что такое нематериальные активы и какие существуют методы их амортизации, вы можете узнать в следующем видео:

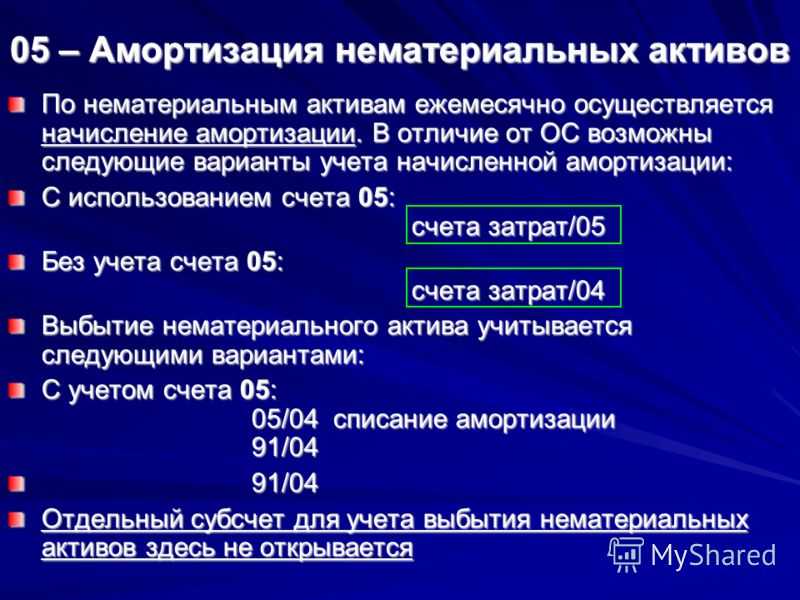

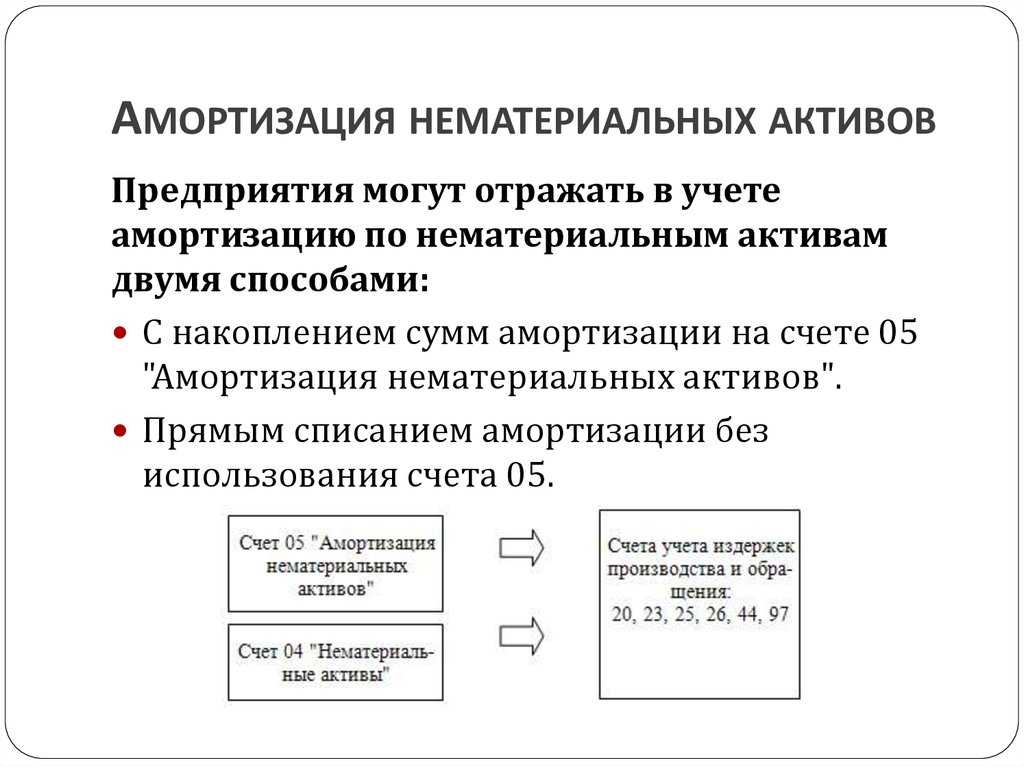

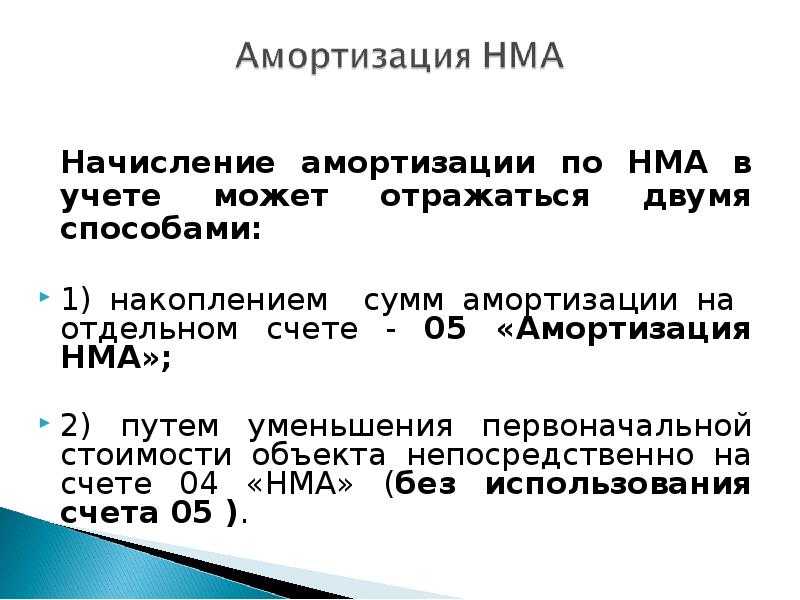

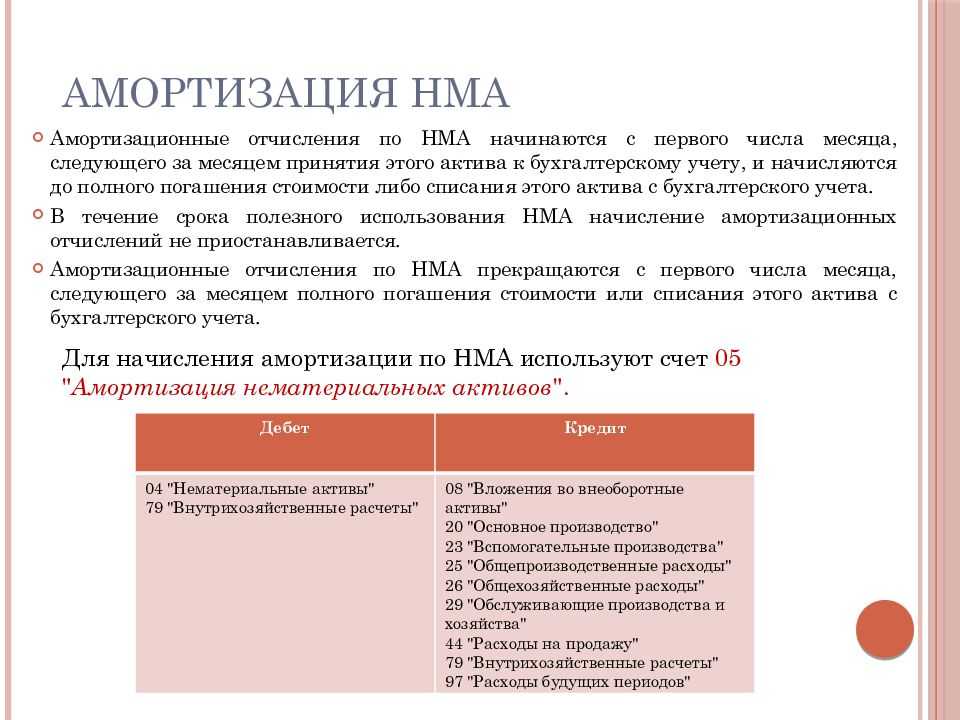

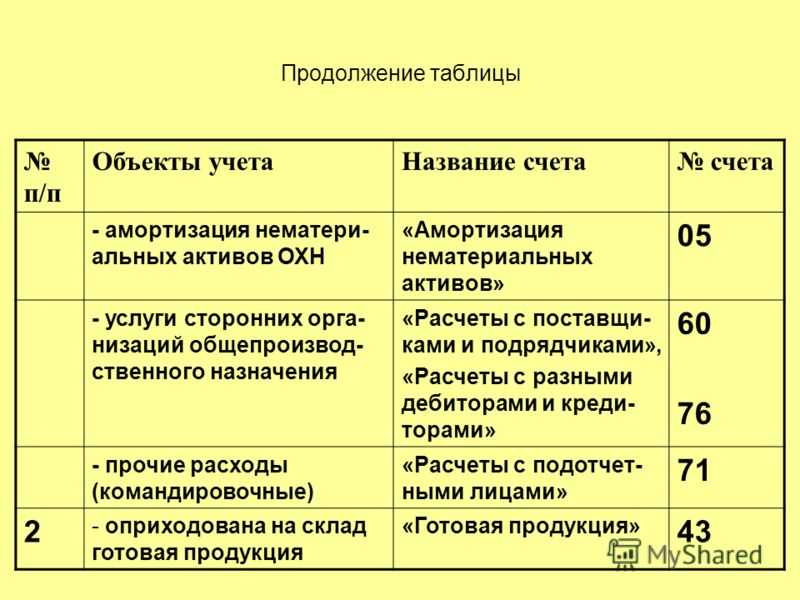

Учет амортизации нематериальных активов

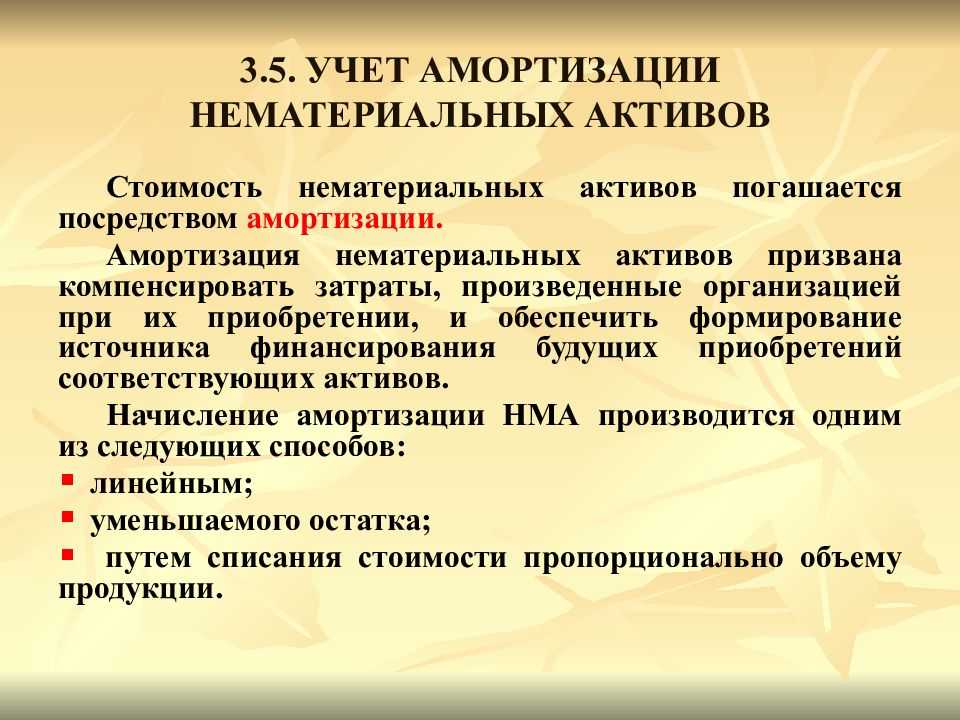

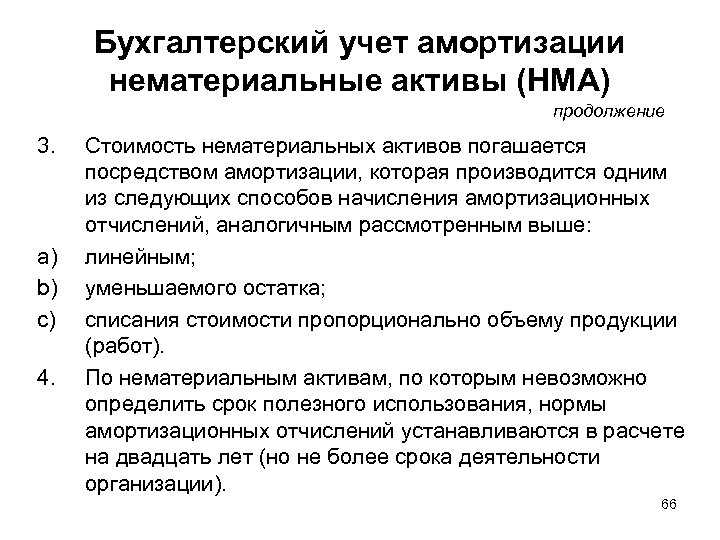

Стоимость нематериальных активов погашается посредством амортизации.

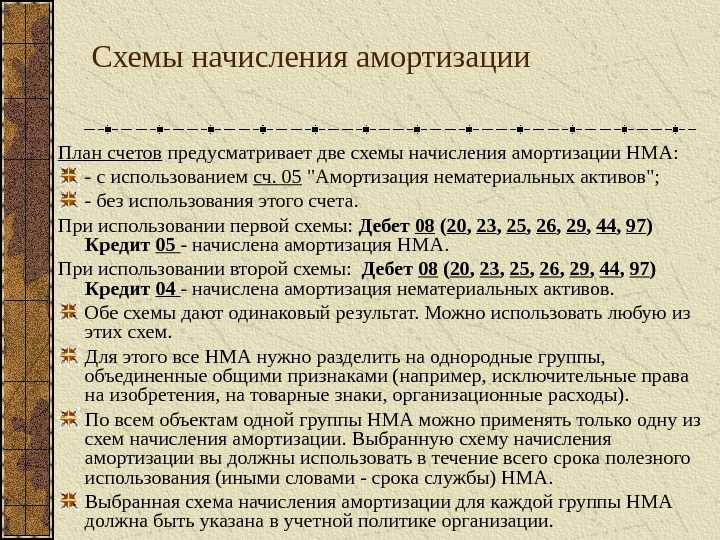

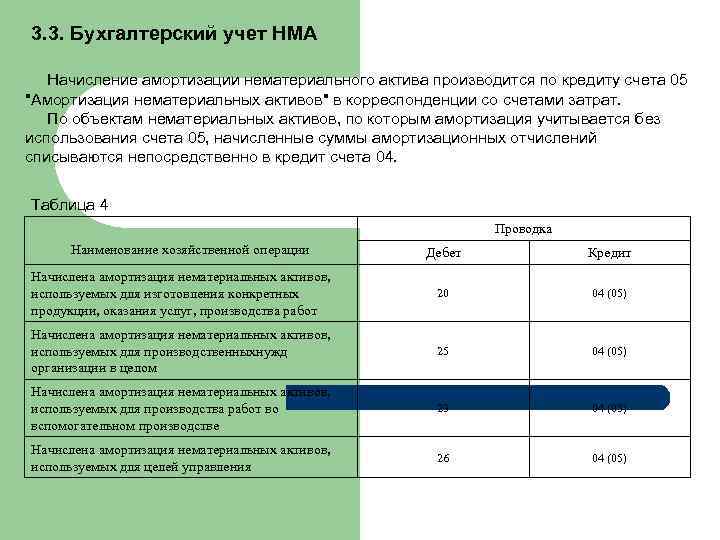

Для обобщения информации об амортизации, накопленной за время использования объектов нематериальных активов организации, применяется счет 05 «Амортизация нематериальных активов» (за исключением объектов, по которым амортизационные отчисления списываются непосредственно в кредит счета 04 «Нематериальные активы»).

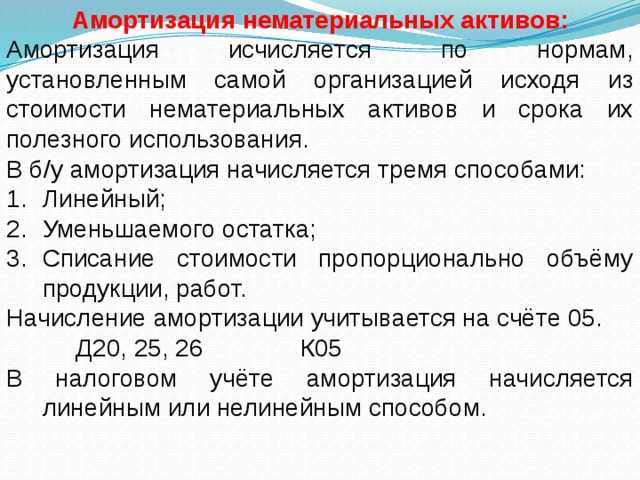

Амортизация нематериальных активов производится одним из следующих способов:

- линейным способом;

- способом уменьшаемого остатка;

- способом списания стоимости пропорционально объему продукции (работ).

Применение одного из способов по группе однородных нематериальных активов производится в течение всего их срока полезного использования. В течение данного срока начисление амортизации не приостанавливается, кроме случаев консервации организации. Годовая сумма начисления амортизационных отчислений определяется:

- при линейном способе – исходя из первоначальной стоимости нематериальных активов и нормы амортизации, исчисленной из срока полезного использования этого объекта;

- при способе уменьшаемого остатка – исходя из остаточной стоимости нематериальных активов на начало отчетного периода и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта;

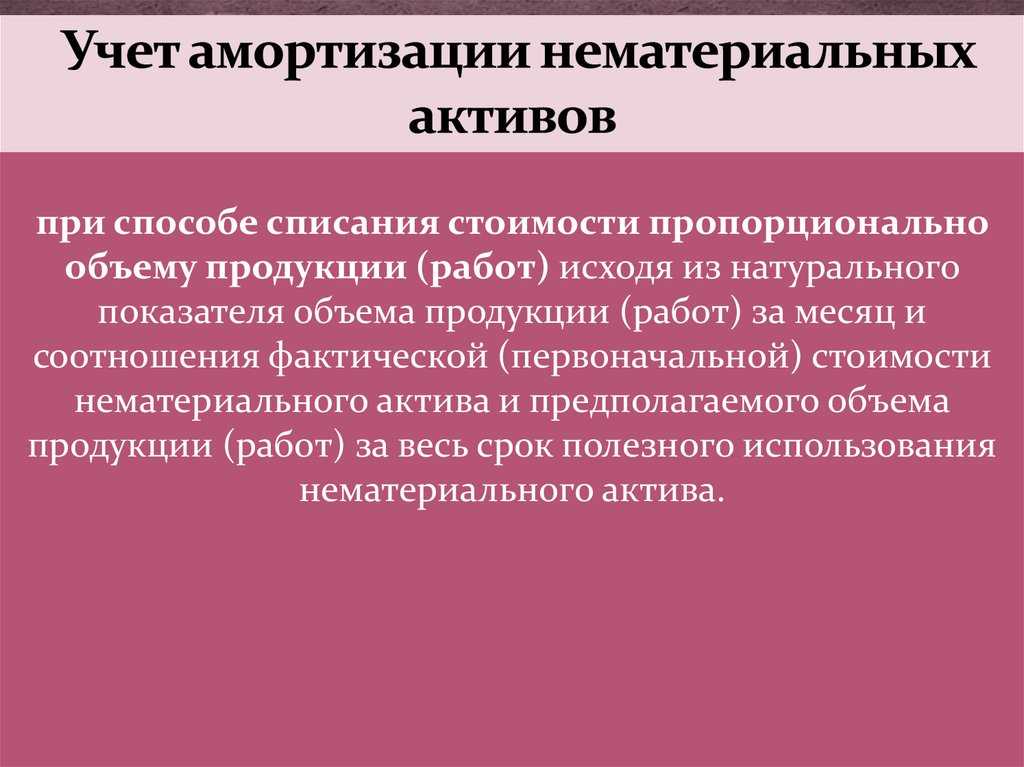

- при способе списания стоимости пропорционально объему продукции (работ) начисление амортизации производится исходя из первоначальной стоимости нематериального актива и соотношения объема продукции (работ) в отчетном периоде предполагаемого объема продукции (работ) за весь срок полезного использования нематериального актива.

Срок полезного использования нематериального актива определяется организацией при принятии объекта к бухгалтерскому учету.

Определение срока полезного использования нематериального актива производится исходя:

-> из срока действия патента, свидетельства и других ограничений сроков использования объектов интеллектуальной собственности согласно законодательству Российской Федерации;

-> ожидаемого срока использования этого объекта, в течение которого организация может получать экономические выгоды (доход).

Для отдельных групп нематериальных активов срок полезного использования определяется исходя из количества продукции или иного натурального объема работ, ожидаемого к получению в результате использования этого объекта.

По нематериальным активам, по которым невозможно определить срок полезного использования, нормы амортизационных отчислений устанавливаются в расчете на 20 лет (но не более срока деятельности организации).

По вышеназванным нематериальным активам срок полезного использования для целей налогообложения в соответствии с п. 2 ст. 258 ПК РФ устанавливается в расчете на 10 лет (но не более срока деятельности налогоплательщика).

Амортизационные отчисления по нематериальным активам производятся с первого числа месяца, следующего за месяцем принятия этого объекта к бухгалтерскому учету, и начисляются до полного погашения стоимости этого объекта либо выбытия этого объекта с бухгалтерского учета в связи с уступкой (утратой) организацией исключительных прав на результаты интеллектуальной деятельности.

В течение отчетного периода амортизационные отчисления по нематериальным активам начисляются ежемесячно независимо от применяемого способа в размере 1/12 годовой суммы.

Амортизационные отчисления по организационным расходам организации отражаются в бухгалтерском учете без использования счета 05 «Амортизация нематериальных активов» путем равномерного уменьшения первоначальной стоимости в течение 20 лет (но не более срока деятельности предприятия).

В сезонных производствах годовая сумма амортизационных отчислений по нематериальным активам начисляется равномерно в течение периода фактической работы организации в отчетном году.

Амортизационные отчисления по нематериальным активам прекращаются с первого числа месяца, следующего за месяцем полного погашения стоимости этого объекта или списания этого объекта с бухгалтерского учета.

Амортизационные отчисления по нематериальным активам отражаются в бухгалтерском учете отчетного периода, к которому они относятся, и начисляются независимо от результатов деятельности организации в отчетном периоде.

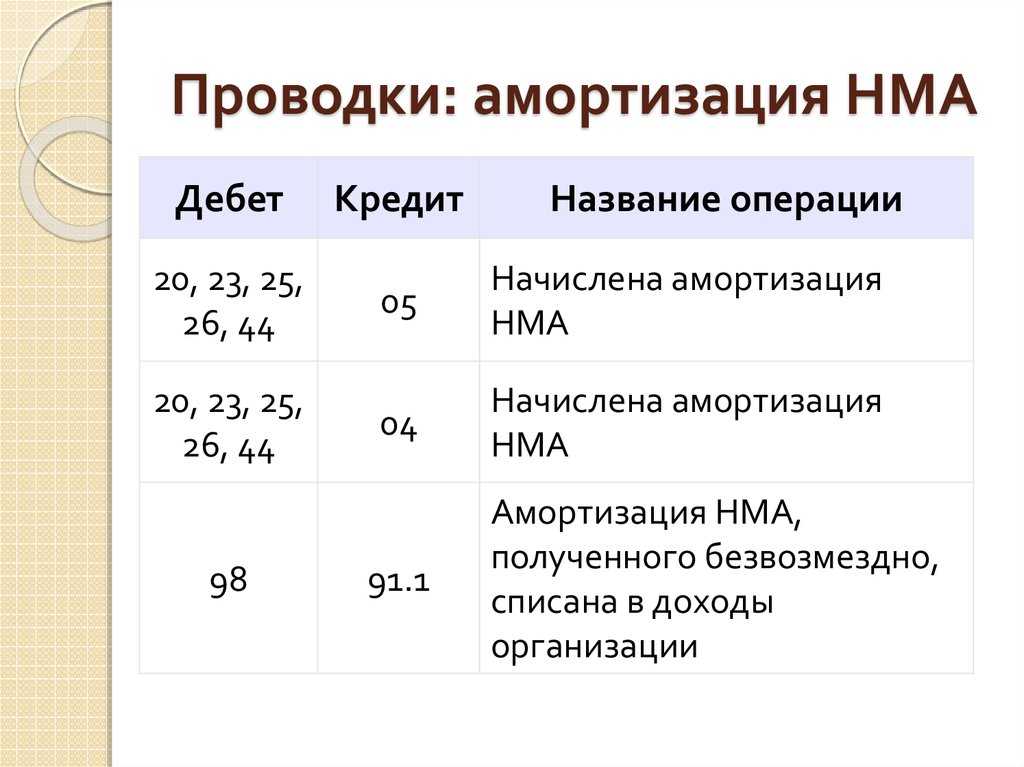

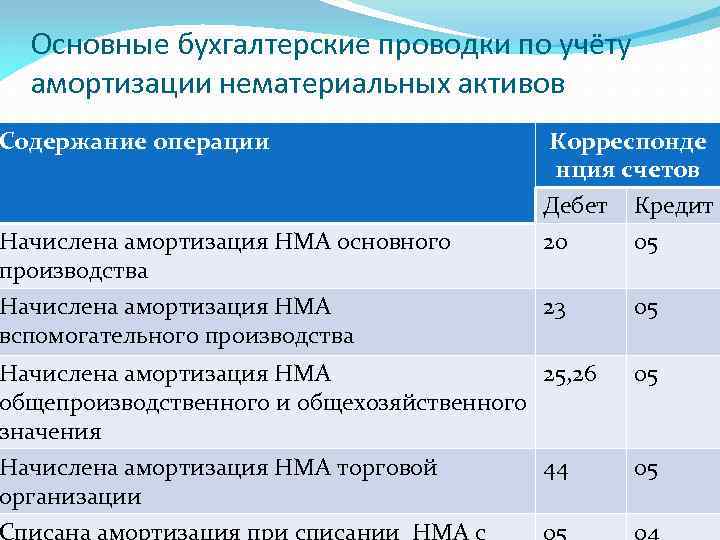

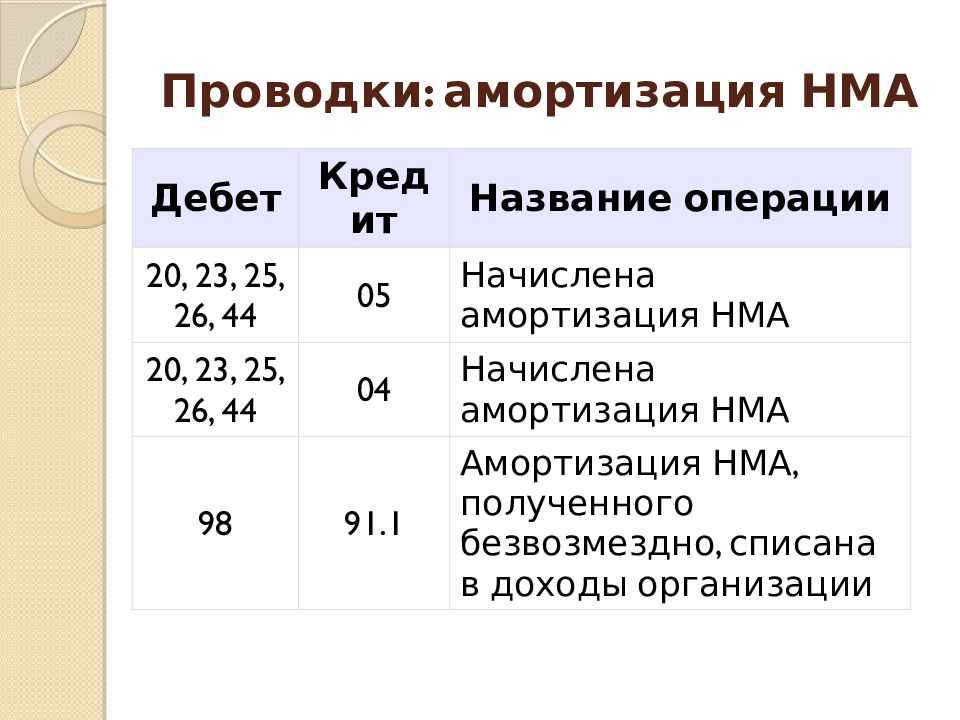

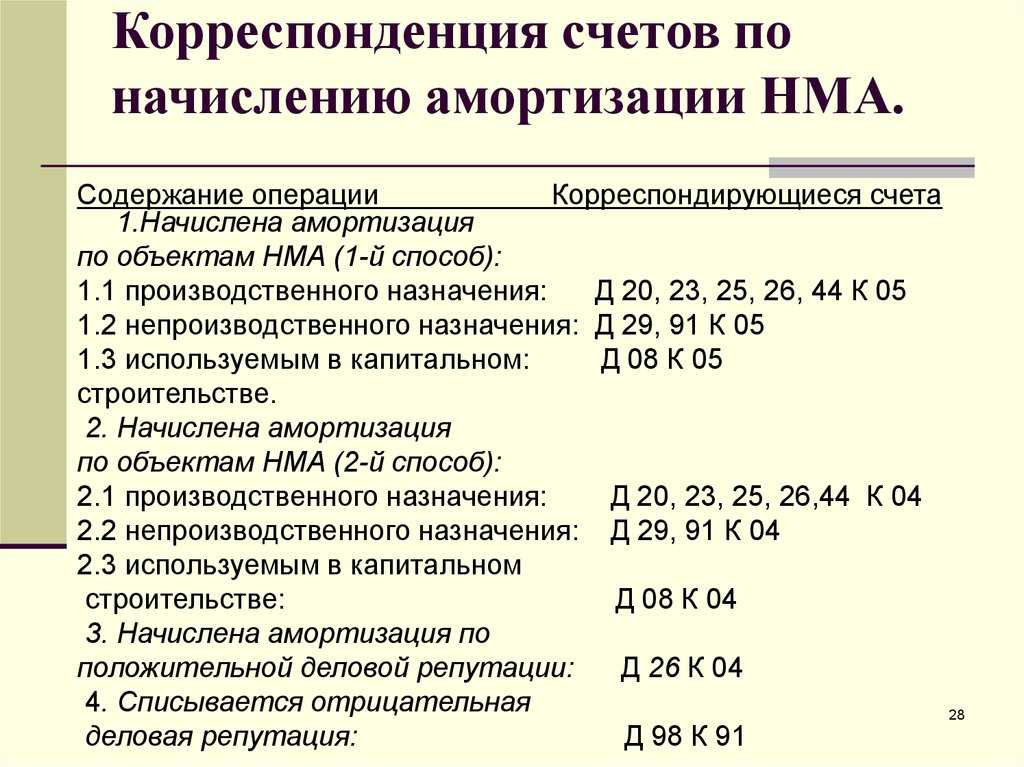

На бухгалтерских счетах операции, связанные с амортизацией нематериальных активов, отражаются в следующем порядке:

Д 20, 23, 25, 26, 29, 44,

К 05

Начислена амортизация по нематериальным активам за отчетный период

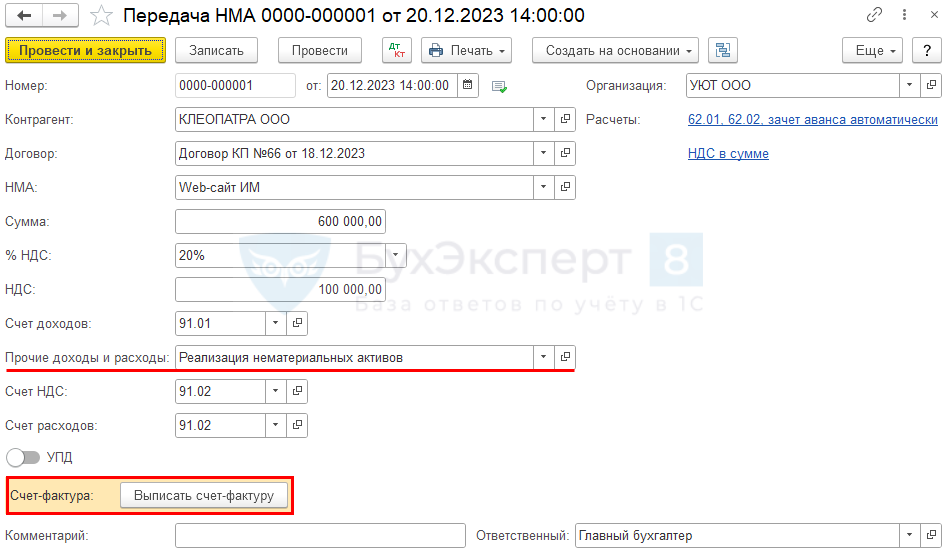

Продажа НМА проводки в 1С 8.3

Реализацию нематактива отразите документом Передача НМА в разделе ОС и НМА.

Прочие доходы и расходы — предопределенная статья Реализация нематериальных активов.

Проводки по документу

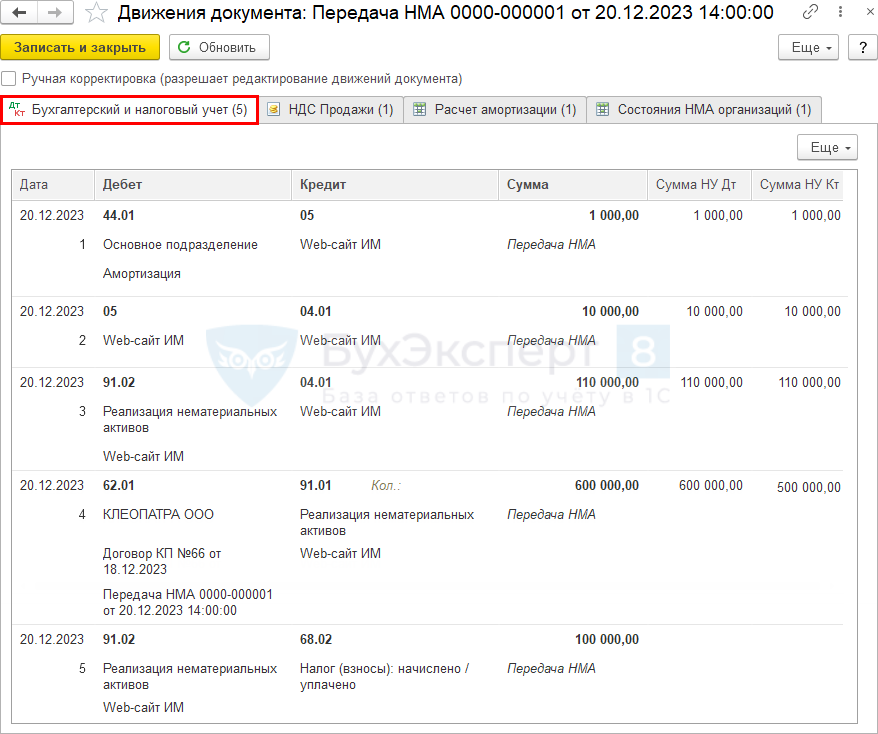

Документ формирует проводку:

- Дт 44.01 Кт 05 — начисление амортизации за месяц выбытия НМА;

- Дт 05 Кт 04.01 — списание накопленной амортизации для определения остаточной стоимости НМА;

- Дт 91.02 Кт 04.01 — списание остаточной стоимости НМА;

- Дт 62.01. Кт 91.01 — выручка от реализации НМА;

- Дт 91.02 Кт 68.02 — начисление НДС с реализации НМА.

Выставление СФ на отгрузку покупателю

Выставить счет-фактуру покупателю можно по кнопке Выписать счет-фактуру документа Передача ОС.

Данные счета-фактуры автоматически заполняются на основании документа Передача ОС.

Код вида операции — 01 «Реализация товаров, работ и услуг и операции, приравненные к ней».

Декларация по налогу на прибыль

В декларации по налогу на прибыль операция по реализации НМА отражается: PDF

В Листе 02 Приложение N 3:

- стр. 030 «Выручка от реализации амортизируемого имущества»;

- стр.040 «Остаточная стоимость реализованного амортизируемого имущества и расходы, связанные с его реализацией»:

- стр. 050 «Прибыль от реализации амортизируемого имущества (без учета объектов, реализованных с убытком».

Безвозмездное поступление

Проводки при безвозмездном поступлении НМА:

- Д08 К98 – отражена рыночная стоимость объекта НМА.

- Д04 К08 – объект НМА принят к учету.

При этом начисляемая в дальнейшем амортизация по безвозмездно полученным нематериальным активам списывается со счета 98 «Безвозмездные поступления» в качестве прочих доходов проводками:

- Д20 (44) К05 – начислена амортизация.

- Д98 К91/1 – начисленная амортизация отражена в составе прочих доходов.

Хватит гуглить ответы на профессиональные вопросы! Доверьте их экспертам «Клерка». Завалите лучших экспертов своими вопросами, они это любят!

Ответ за 24 часа (обычно раньше).

Вся информация про безлимитные консультации здесь.

Источник

Учет деловой репутации организации

Для целей бухгалтерского учета деловая репутация организации определяется в виде разницы между покупной ценой организации (как приобретенного имущественного комплекса в целом) и стоимостью по бухгалтерскому балансу всех ее активов и обязательств. Положительную деловую репутацию организации следует рассматривать как надбавку к цене, уплачиваемую покупателем в ожидании будущих экономических выгод, и

учитывать в качестве отдельного инвентарного объекта.

Стоимость положительной деловой репутации в сумме ежемесячно начисляемой амортизации (равномерно в течение 20 лет, но не более срока деятельности организации) относится на затраты производства (в дебет счетов 20, 23, 25, 29 и 44). При этом на сумму начисленной амортизации, минуя счет 05, уменьшается первоначальная стоимость нематериальных активов. Аналогично учитывается и уменьшение первоначальной стоимости организационных расходов, признанных в установленном порядке в качестве нематериальных активов.

Отрицательную деловую репутацию организации следует рассматривать как скидку с цены, предоставляемую покупателю в связи с отсутствием факторов наличия стабильных покупателей, репутации качества, навыков маркетинга и сбыта, деловых связей, опыта управления, уровня квалификации персонала и т.п., и учитывать как доходы будущих периодов с отнесением затрат на счет финансовых результатов (91-2).

Операции, связанные с деловой репутацией организации, на счетах бухгалтерского учета отражаются следующими записями

Д 20, 23 , 25, 26 , 29, 44

К 04

Уменьшается первоначальная стоимость положительной деловой репутации и организационных расходов на сумму начисленной амортизации за отчетный период

Документальное оформление движения нематериальных активов

Для учета движения нематериальных активов типовые формы первичных документов отсутствуют. Согласно Положению по ведению бухгалтерского учета и бухгалтерской отчетности организации могут самостоятельно разработать формы первичных документов, исходя из требований ФЗ «О бухгалтерском учете», определивших перечень обязательных реквизитов в документах, и особенностей учитываемых объектов.

К ним относят следующие документы:

- акт приемки нематериальных активов;

- акт списания нематериальных активов;

- карточку учета нематериальных активов (ф. НМА-1). Самостоятельно разработанные документы должны содержать следующие обязательные реквизиты:

- номер документа;

- наименование организации;

- дату составления;

- наименование объекта;

- способ приобретения;

- срок полезного использования.

Акты могут составляться в произвольной форме

При составлении актов следует обратить внимание на правильность оформления права на владение нематериальными активами:

- приобретенные права должны подтверждаться лицензионными договорами, зарегистрированными в Патентном отчете;

- должны быть оформлены договорами с юридическими и физическими лицами.

Документами, подтверждающими права организации-правообладателя и отражающими сущность сделок, являются:

- охранные документы — выдаются правообладателю по его просьбе уполномоченным органом и подтверждают исключительные права на объект интеллектуальной собственности;

- договор об уступке прав;

- лицензионные договоры;

- договоры на ноу-хау;

- договоры о создании объекта интеллектуальной собственности;

- прилагаемые к договорам оригиналы или копии выданных общественными организациями документов о регистрации авторских прав.

Что такое нематериальные активы в бухгалтерском учете?

На данный момент нет четкого определения для этого наименования, руководствуясь положением по бухгалтерскому учету, за номером 14/07 “Учет нематериальных активов”, можно вывести определение подобного вида: нематериальные активы в бухгалтерском учете – это поддающаяся учету и оценке, часть финансового потенциала организации, не имеющая физической формы, служащая для извлечения прибыли с течением времени.

Понятие и критерий идентифицируемости нематериальных активов.

Характеристики нематериальных активов

Понятие этого явления крайне размыто, зачастую возникают проблемы с вычленением и выделением в отдельную категорию учета подобных активов. Выделить основные критерии, отличающие нематериальные активы все же можно:

- отсутствие материально-физической формы;

- существование высокой вероятности получения дохода от использования данного ресурса;

- наличие законно обоснованного права на использование актива и владения им, принадлежащего организации;

- наличие оценочной стоимости;

- перспективы длительного использования актива.

Что такое оборотно-сальдовая ведомость? Образец заполнения и руководство по оформлению этого документа содержатся тут.

В законодательстве (МСФО 38) выделены следующие требования, соответствие которым позволяет выделять нематериальные активы в отдельную категорию, при бухгалтерском учете:

- способность объекта приносить прибыль организации. При этом должна быть легко различима доходность именно от НМА, отдельно от остальных средств производства;

- НМА должен сам являться продуктом производства;

- юридическое подтверждение права собственности на актив;

- обязательное отсутствие формы у объекта.

Юридическое обоснование претензий на владение активом выделяется в отдельное требование и является здесь ключевым. Подтверждение права собственности необходимо не только для получения выгоды от использования НМА, но и для запрета на подобную возможность другим участникам.

Схема: Основные виды нематериальных активов.

Учет нематериальных активов (поступление)

Покупка нематериальных активов (проводки, пример):

В бухгалтерском учете существует счет 04 «Нематериальные активы». Также, как и в случае с основными средствами, учет нематериальных активов происходит по его первоначальной стоимости плюс дополнительные затраты за вычетом НДС. Причем с 2008 года НДС не облагается исключительное право на изобретения, промышленные образцы, программы ЭВМ, базы данных, топологии интегральных микросхем, ноу-хау, полезные модели. В качестве дополнительных затрат могут выступать уплата различных пошлин, оплата услуг каких-либо посреднических организаций, оплата консультационных и информационных услуг и другие затраты, связанные с покупкой нематериального актива.

Первичные документы для учета нематериальных активов — Карточка учета НМА-1, также составляется акт-приема передачи.

Проводки при покупке нематериального актива:

| Дебет | Кредит | Название операции |

| 60 (76) | 51 | Оплачена стоимость НМА |

| 08 | 60 (76) | Учтена стоимость купленного НМА |

| 19 | 60 (76) | Выделен НДС |

| 08 | 60 (76) | Учтены все затраты по приобретение НМА |

| 04 | 08 | НМА принят к учету |

Разберем на примере, как ведется учет при покупке нематериального актива, и какие составляются проводки.

Пример покупки нематериального актива:

Фирма 1 купила у фирмы 2 исключительное право на изобретение. Договор уступки патента был зарегистрирован в Роспатенте с уплатой пошлины 2400 рублей. Стоимость патента 59000 рублей.

В данном примере в бухучете будут следующие проводки:

| Сумма | Дебет | Кредит | Название операции |

| 59000 | 60 | 51 | Оплачена стоимость патента |

| 59000 | 08 | 60 | Учтена стоимость купленного патента |

| 2400 | 08 | 60 | Учтена уплата пошлины |

| 61400 | 04 | 08 | НМА принят к учету |

Создание нематериального актива (проводки, пример):

Нематериальные активы считаются созданными, если они получены:

- В результате выполнения служебных обязанностей или по конкретному заданию работодателя

- От посторонних лиц по заключенному договору на создание.

Проводки при создании нематериальных активов аналогичны предыдущему случаю покупки, только к дополнительным затратам еще можно отнести оплату услуг работников сторонних организаций, участвовавших в создании НМА, оплату труда собственных специалистов, занятых в создании НМА, отчисления на социальный нужды, затраты по содержанию научно-исследовательского оборудования и других основных средств, занятых в создании НМА, а также начисленная амортизация по ним.

Пример:

Научно-исследовательское бюро разработало новый двигатель, провело успешные испытания, в Роспатент отправили заявку на получение патента.

Затраты:

- заработная плата работников 30 000;

- страховые взносы 7800;

- материальные затраты 10000;

- госпошлина 2000;

- сбор за проведение экспертизы 990.

Патент получен на 5 лет.

Проводки в данном примере:

| Сумма | Дебет | Кредит | Название операции |

| 30000 | 08 | 70 | Учтена з/п работников |

| 7800 | 08 | 69 | Выделен ЕСН |

| 10000 | 08 | 10 | Учтены материальные затраты |

| 2000 | 60 | 51 | Оплачена госпошлина |

| 990 | 60 | 51 | Уплачен сбор за проведение экспертизы |

| 2000 | 08 | 60 | Учтена уплата госпошлины |

| 990 | 08 | 60 | Учтена уплата сбора за проведение экспертизы |

| 50790 | 04 | 08 | НМА принят к учету |

В данном примере стоит отметить, что так будет выглядеть учет нематериальных активов в бухгалтерском учете, в налоговом учете согласно ст. 257 Налогового кодекса уплачиваемые налоги не учитываются в качестве затрат при создание НМА.

Подробнее с налоговым учетом будем разбираться позже в соответствующем разделе данного сайта.

Поступление нематериального актива в виде вклада в уставный капитал (проводки):

Если НМА поступает на предприятие в качестве вклада в , то вспоминаем счет 75 и составляем следующие проводки:

Д08 К75 — Учтена стоимость НМА,

Д04 К08 — НМА принят к учету.

Безвозмездная передача НМА

Налог на прибыль:

При безвозмездной передаче в соответствии с ст.270 НК РФ безвозмездная передача НМА (а также понесенных затрат в связи с передачей) Для учета налога на прибыль такие расходы не уменьшают налогооблагаемую прибыль

НДС:

При безвозмездной передаче начисляется НДС, но есть исключение если на благотварительность фирма предает НМА то НДСМ не начисляется.

Бухгалтерский учет:

Все операции по передача НМА проводятся через счет 91 (прочие доходы и расходы).

Рассмотрим пример:

Фирма А решила передать благотворительной организации НМА первоначальной стоимостью 150 000 рублей. Накопленная амортизация 50 000 рублей.

Решение:

- Дебет 05 Кредит 04-50 000 рублей -Списано накопленная сумма амортизации.

- Дебет 91-2 Кредит 04 – 100 000 рублей. (150 000-50 000).-Списано остаточная стоимость НМА

Операции с активами

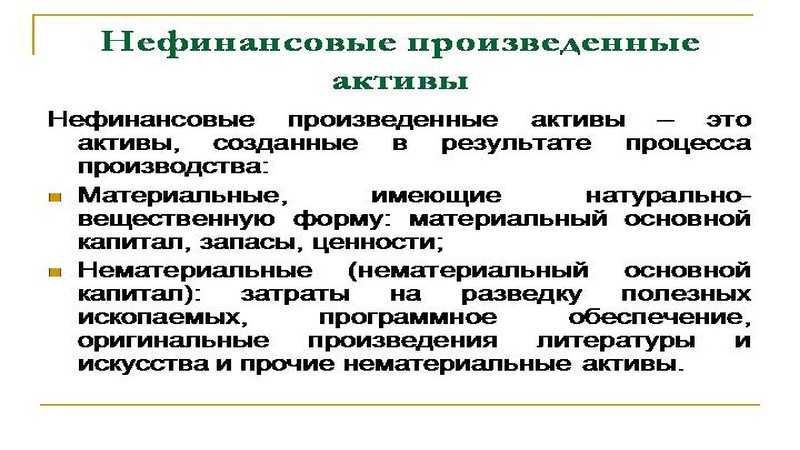

Объекты нефинансовых активов обязательно отображаются в бухгалтерских документах. В них должны фиксироваться все виды экономико-производственных операций. На счетах отображается получение, создание и выбытие активов.

Что такое нефинансовые активы

Что такое нефинансовые активы

Операция получения актуальна в случае, если актив не является результатом производственной деятельности субъекта хозяйствования, а приобретается, добывается или оформляется в аренду. Операция создания объекта проводится в бухгалтерском балансе в случае, если актив изготавливается силами предприятия в ракурсе материальной или нематериальной формы производства.

Выбытие оформляется в случае отчуждения объекта в результате его продажи, дарения или передаче по наследству. Проводка актуальна и при краже объекта, его порчи и полном уничтожении, в результате чего предприятие не сможет в настоящем или будущем периодах получить прибыль.

Получение нематериальных активов безвозмездно

При получении НМА безвозмездно (бесплатно), НМА приходуется по рыночной стоимости на дату поступления. Также используется счет 08 «Вложения во Внеоборотные активы» по отражению рыночной стоимости + расходы на приобретение по дебету счета 08. Рыночная стоимость признается прочим доходом, и отражается через 91 счет (прочие доходы и расходы). Для расчета налога на прибыль, по средствам начисления амортизации рыночная стоимость не применяется расходы, а расходы по поступлению НМА безвозмездно признается расходами (в уменьшении доходов (налоговой базы)). Если эти расходу по налоговому учету менее 100 000 рублей то списывается единовременно.

Проводки:

- Дебет 08 Кредит 91-01 –Отражена поступления НМА безвозмездно по рыночной стоимости.

- Дебет 08 Кредит 60 -Отражены расходы по оценке НМА.

- Дебет 04 Кредит 08 — Оприходован объект в качестве НМА.

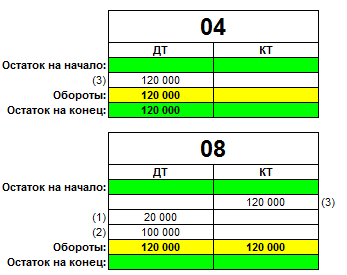

Рассмотрим пример:

Поступило программный продукт на праве распоряжения (право собственности на программу) рыночной стоимостью 100 000 рублей. Расходы сторонней организации по оценке составили 20 000 рублей. Амортизация начисляется линейным методом (об этом в других уроках). СПИ (срок полезного использования 2 года)

- Дебет 08 Кредит 60- 20 000 рублей — Отражены консультационные услуги по оценка НМА

- Дебет 08 Кредит 91-1-100 000 рублей- Отражен прочий доход по безвозмездно поступившим НМА

- Дебет 04 Кредит 08-120 000 (100 000+20000)-Объект НМА принят по первоначальной стоимости.

Раскидаем суммы по счетам (самолетикам):

Находим готовую сумму начисления амортизации 120 000(первоначальная стоимость)/2=120 000/2=6000 рублей. Находим месячную сумму амортизации 60000 (в год)/12 (количество месяцев в году )=5000 рублей.

4) Дебет 26 Кредит 05-5000 рублей (со следующего месяца за месяцем принятия НМА)-Начислено амортизация за месяц.

Комментарии:

В налоговом учете (учет прибыли, расходов) безвозмездно полученный объект НМА не принимается к расходам, т.е доходы не уменьшает, а вот расходы понесенные в связи с с бесплатным поступлением НМА принимается к вычету (уменьшают доход, прибыль) в нашем примере 2000 рублей сразу спишется на расходы.(списывается до 100 000 единовременно)

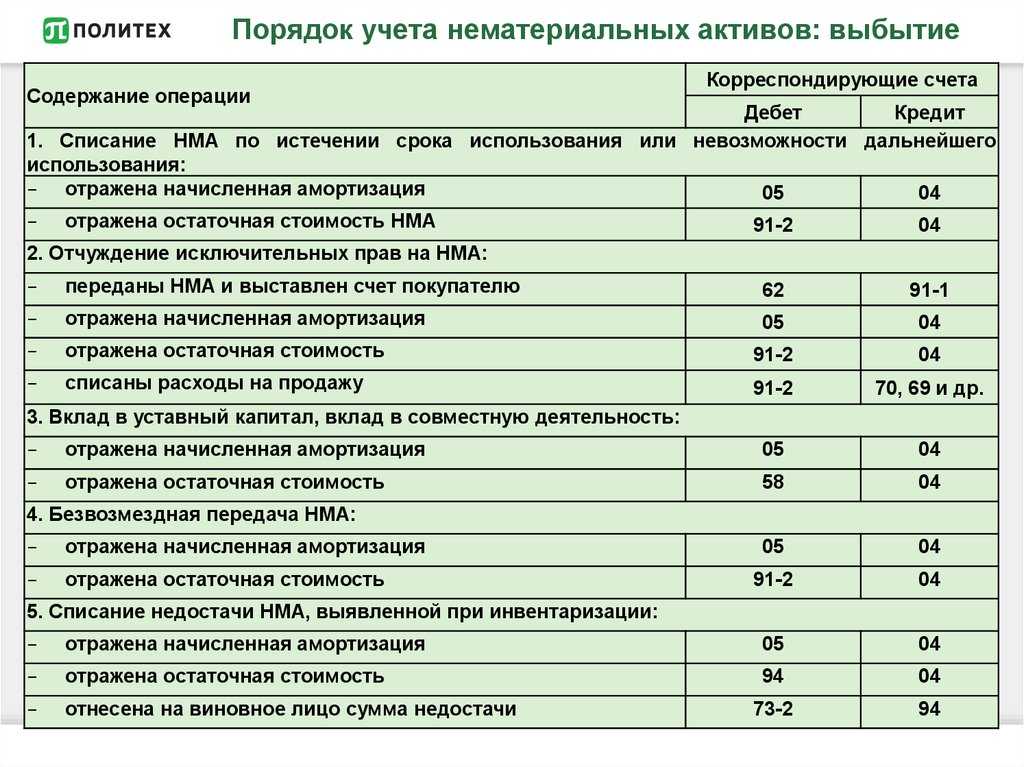

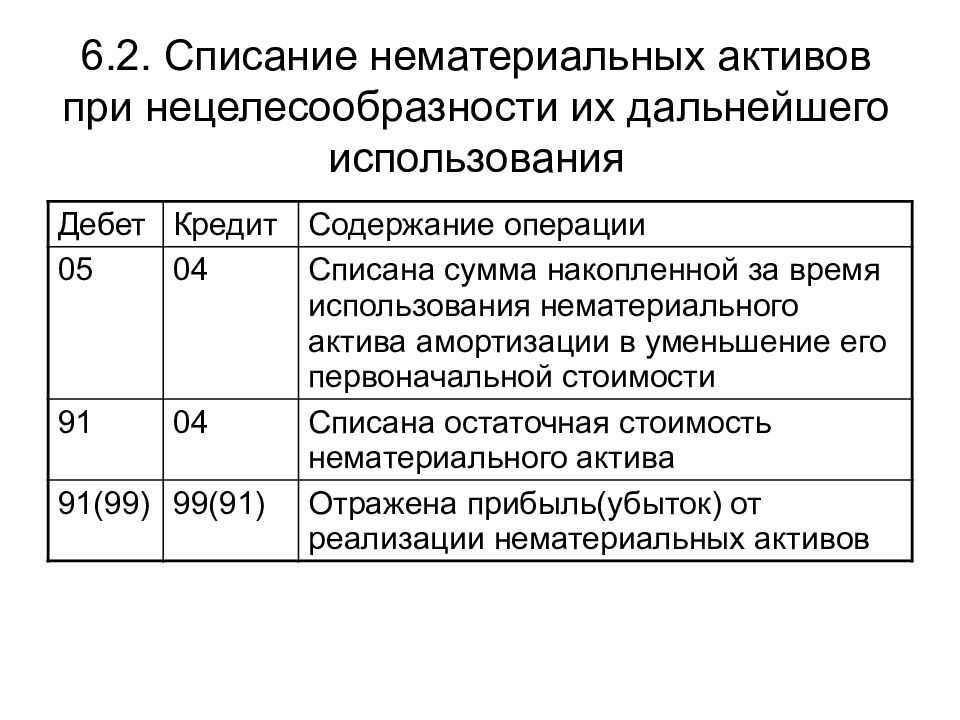

ВЫБЫТИЕ НМА:

Правила учета НМА

Единицей измерения НМА является инвентарный объект. Под этим термином понимается совокупность всех прав, связанных с покупкой одного актива. В состав объекта могут входить права на совокупность объектов.

Объекты фиксируются на счете 04 «Нематериальные активы». В учете должна быть указана их первоначальная стоимость. Несколько сложнее ситуация обстоит с амортизацией. Ее, в отношении некоторых активов, нельзя отражать на счете 05 «Амортизация НА». Начисления указываются в графе кредит счета 4 «Нематериальные активы». Поступление в предприятие объектов отражается в дебете по счету 04. Корреспонденцией будет счет 08 «Вложения во внеоборотные активы».

Учет выбытия нематериальных активов

Стоимость нематериальных активов, использование которых прекращено для целей производства продукции, выполнения работ и оказания услуг либо для управленческих нужд организации , подлежит списанию с бухгалтерского учета. Одновременно подлежат списанию суммы накопленных амортизационных отчислений.

Доходы и расходы от списания нематериальных активов отражаются в бухгалтерском учете в отчетном периоде, к которому они относятся, на счете финансовых результатов 91 «Прочие доходы и

Выбытие нематериальных активов отражается в бухгалтерском учете следующими записями:

Д 05

К 04

Списаны нематериальные активы, выбывшие в связи с прекращением их использования, за счет начисленной амортизации

Д 91

К 04

Списана остаточная стоимость выбывших нематериальных активов