- Как учесть средства целевого финансирования при расчете налога на прибыль

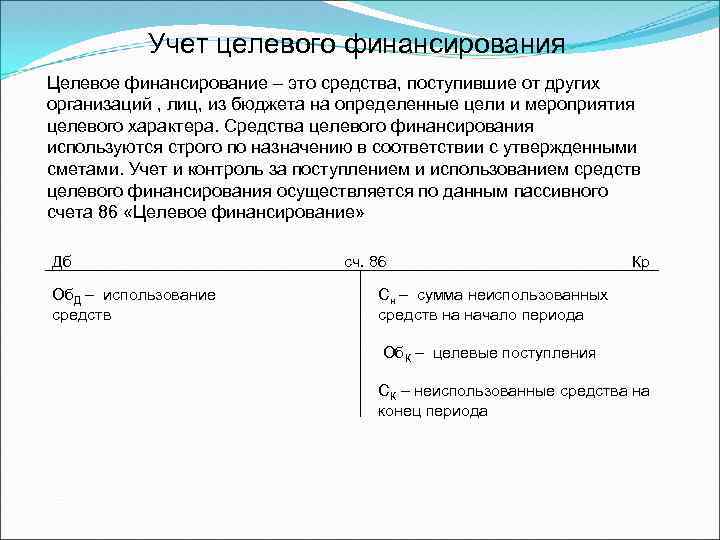

- Порядок учета средств целевого финансирования

- Как учесть средства целевого финансирования коммерческой организации

- Расходование средств целевого финансирования

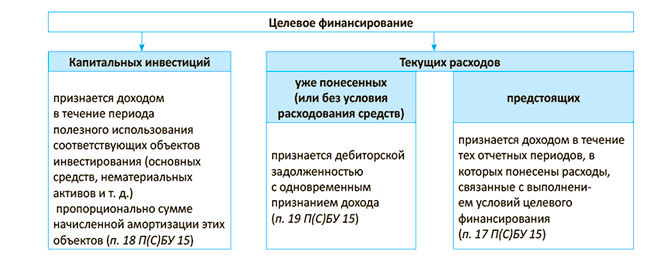

- Списание средств, предназначенных для вложений во внеоборотные активы

- Списание средств, предназначенных для финансирования текущих расходов

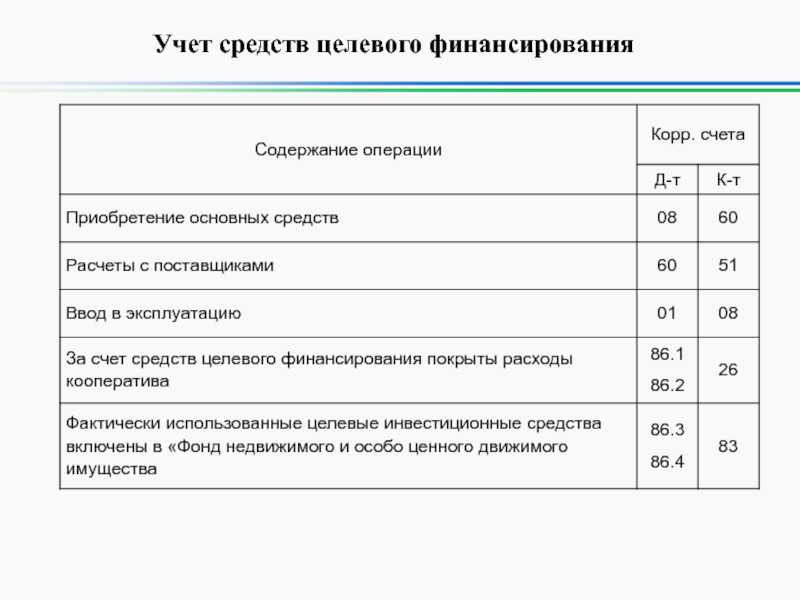

- Целевое финансирование (проводки) у заказчика (застройщика)

- Проводка Дт 86 и Кт 86 (нюансы)

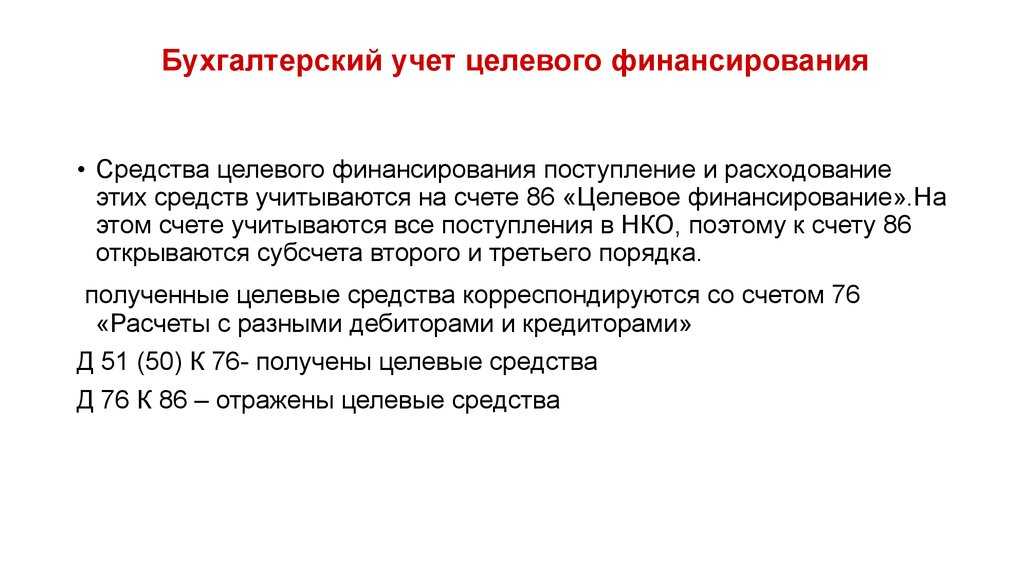

- Счет 86 в бухгалтерском учете

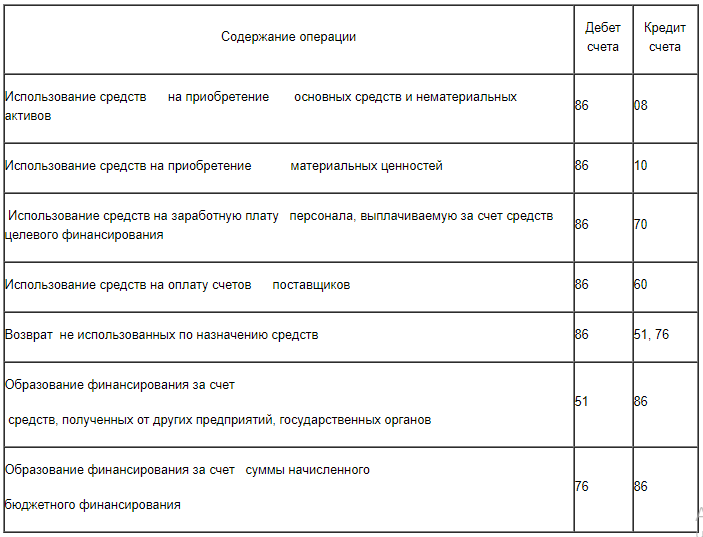

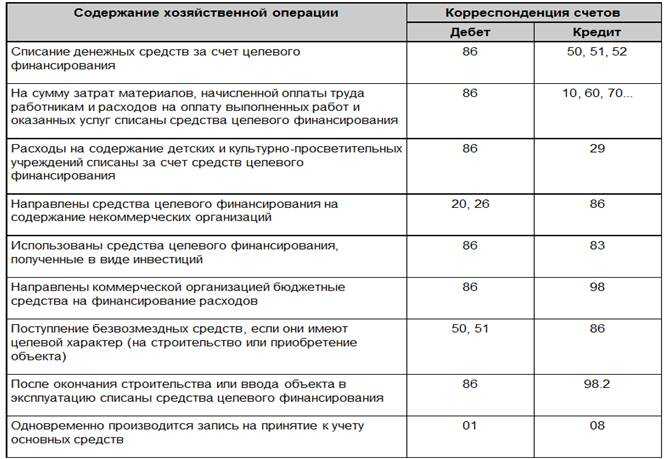

- Типовые проводки по счету 86

- Примеры применения счета 86 в организации

- Пример:

- Итоги

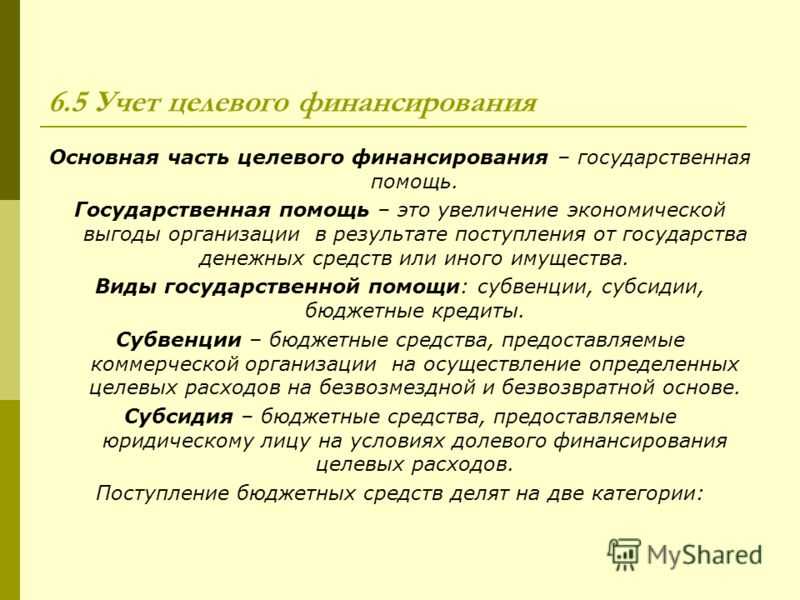

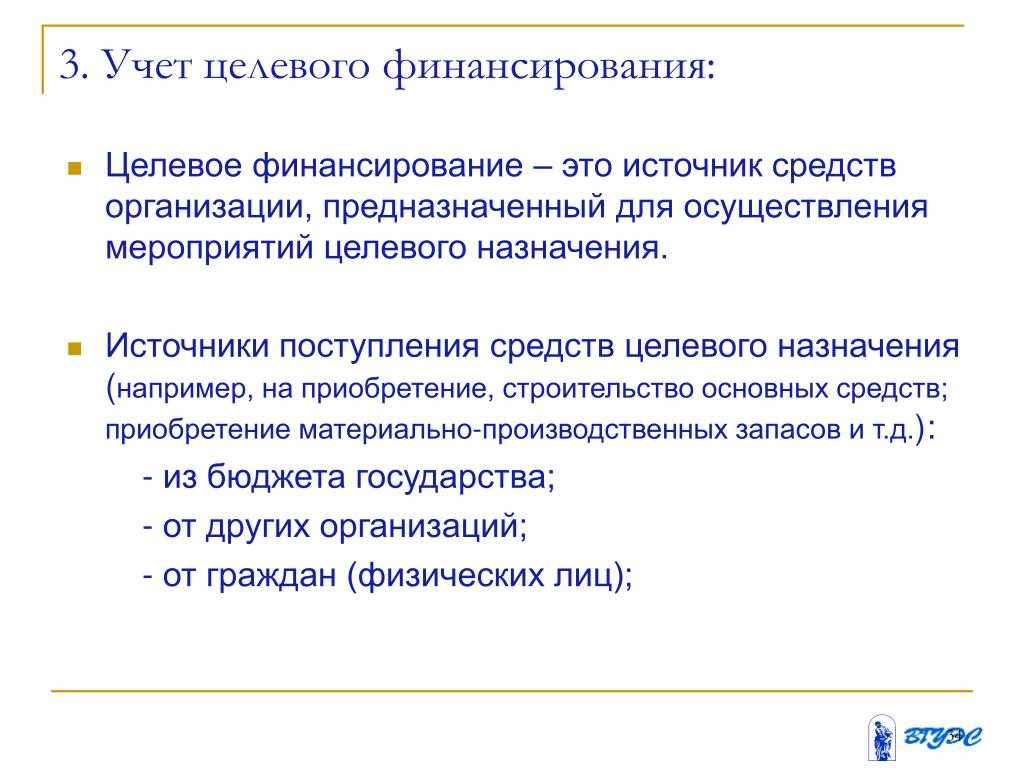

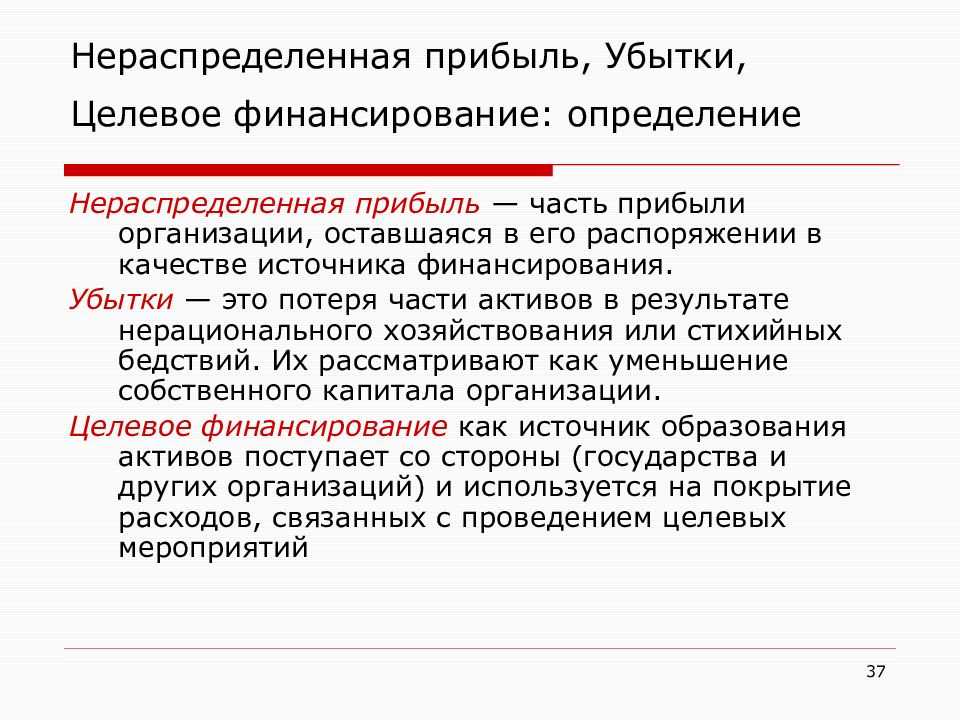

- Что представляет собой целевое финансирование?

- Счет 86 в бухгалтерском учете проводки

- Корреспонденция счета 86

- Субсчета счёта 86

- Типовые проводки в бухгалтерском учете по счету 86

- Бухгалтерский 76 счет: сальдо, кредит, дебет, проводки

- Основные бухгалтерские проводки

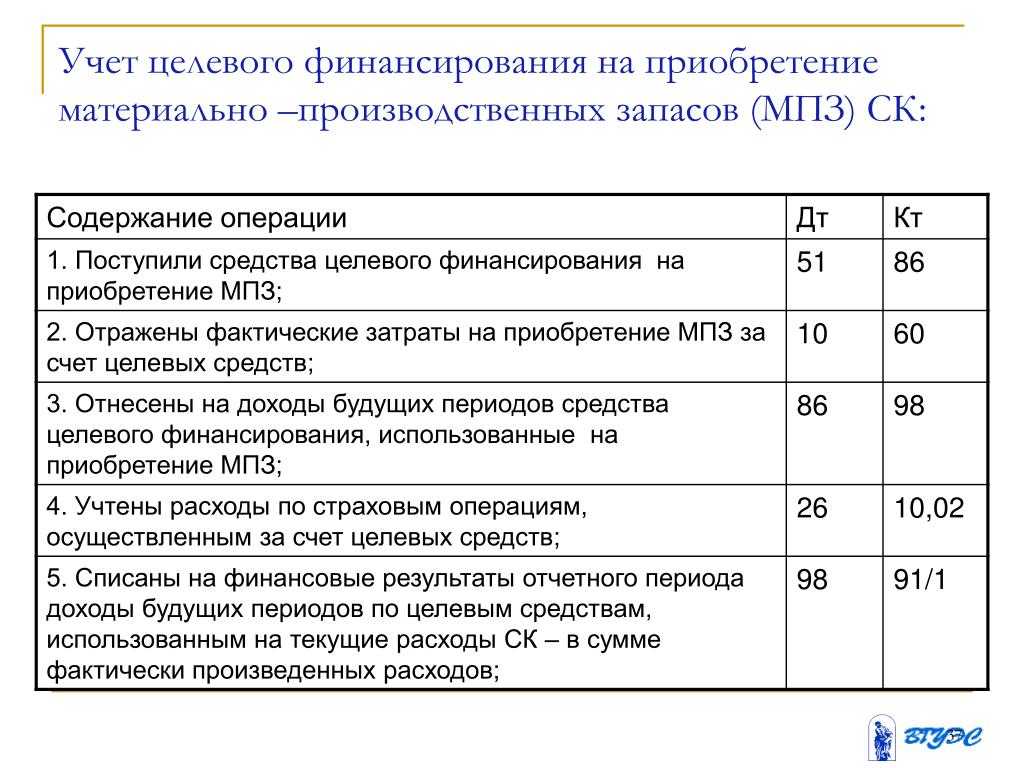

- Учет расхода средств целевого финансирования

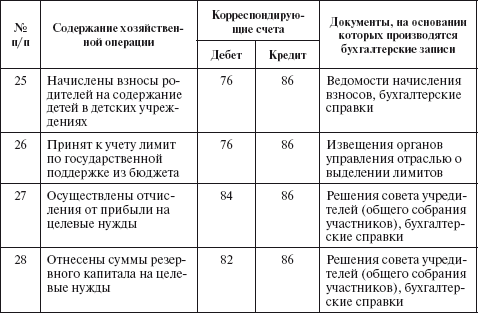

- Налогообложение средств целевого использования денежных средств

- Типовые проводки по учету средств целевого назначения

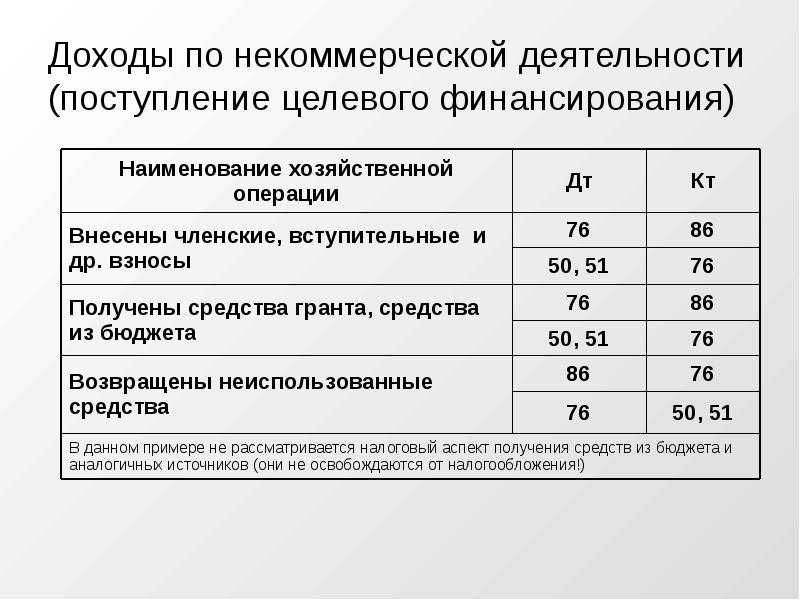

- Целевое финансирование некоммерческой организации

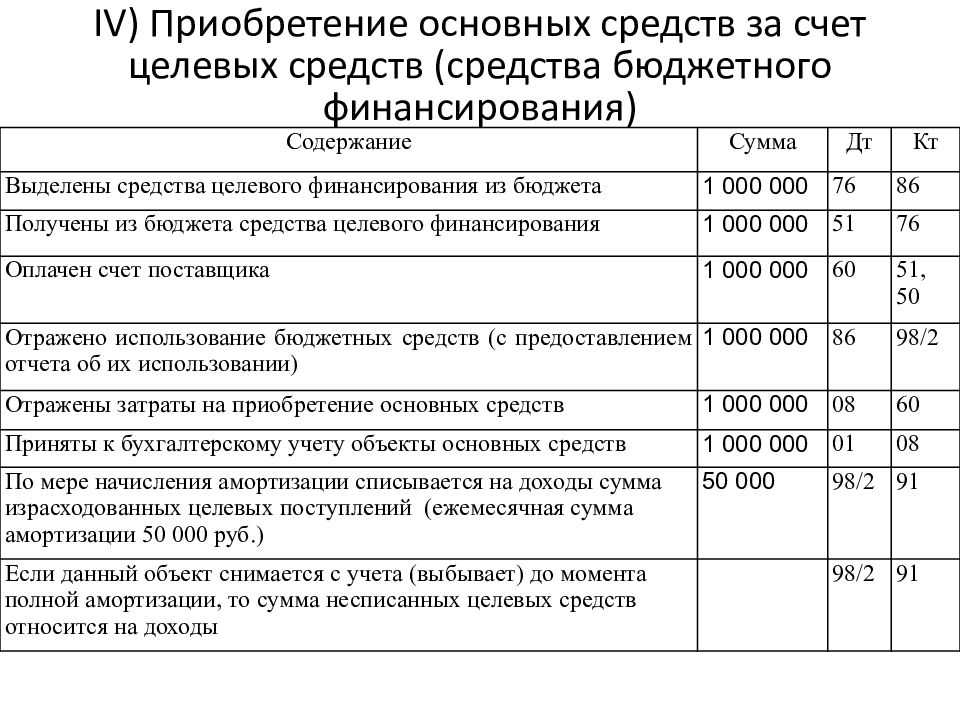

- Государственное финансирование производственного предприятия

- Безвозмездная помощь (содействие)

Как учесть средства целевого финансирования при расчете налога на прибыль

Средства целевого финансирования не учитываются при расчете налога на прибыль. Для этого нужно использовать такие средства по целевому назначению и вести раздельный учет.

Порядок учета средств целевого финансирования

Полученные средства целевого финансирования не облагаются налогом на прибыль (пп. 14 п. 1 ст. 251 НК РФ).

У передающей стороны средства целевого финансирования не учитываются в расходах при расчете налога (п. 17 ст. 270 НК РФ).

Что понимается под целевым финансированием для целей налога на прибыль

К средствам целевого финансирования относится имущество, которое получено и используется по назначению, определенному источником целевого финансирования или федеральными законами. Перечень средств целевого финансирования закрытый и закреплен пп. 14 п. 1 ст. 251 НК РФ. В частности, к ним относятся:

- гранты;

- средства от дольщиков (инвесторов), если вы организация-застройщик;

- средства от собственников жилья, если вы ТСЖ, ЖСК;

- бюджетные ассигнования казенным учреждениям, субсидии бюджетным и автономным учреждениям.

Обязательные условия для того, чтобы такие средства не облагались налогом на прибыль, — использовать их по целевому назначению и вести раздельный учет таких доходов, а также расходов, которые произведены в рамках целевого финансирования (пп. 14 п. 1 ст. 251 НК РФ).

Если отсутствует раздельный учет средств целевого финансирования, то их следует облагать налогом на прибыль с даты их поступления (пп. 14 п. 1 ст. 251 НК РФ).

Целевое финансирование, которое вы использовали не по назначению, нужно учесть во внереализационных доходах. Это правило не касается бюджетных средств. По ним применяются нормы бюджетного законодательства (п. 14 ст. 250 НК РФ).

При методе начисления доход признается с даты, когда средства начали использоваться не по назначению либо были нарушены условия, на которых они предоставлены (пп. 9 п. 4 ст. 271 НК РФ).

Для кассового метода конкретной даты Налоговый кодекс РФ не устанавливает. Полагаем, что доход нужно признать с даты использования этих средств нецелевым образом либо нарушения условий, на которых они предоставлены.

Объясняется это тем, что именно с этого момента утрачивается характер целевого финансирования. На дату получения денег нет оснований считать такие средства облагаемым доходом, поскольку им являются средства, которые использованы не по целевому назначению (п. 14 ст.

250, пп. 14 п. 1 ст. 251 НК РФ).

По окончании года нужно отчитаться в инспекцию по месту своего учета о целевом использовании полученных средств (п. 14 ст. 250, п. 1 ст. 285 НК РФ). Для этого в состав декларации по налогу на прибыль включите лист 07 (п. 1.1 Порядка заполнения декларации по налогу на прибыль).

См. также: Как заполнить лист 07 декларации по налогу на прибыль

У вас может образоваться остаток средств, которые не будут использованы по целевому назначению. Если эту экономию вы не будете возвращать источнику целевого финансирования, то включите ее во внереализационные доходы в момент утраты средствами статуса целевых (п. 14 ст. 250, пп. 14 п. 1 ст. 251, пп. 9 п. 4 ст. 271 НК РФ).

См. также: Как отражать в бухгалтерском учете средства целевого финансирования

Как учесть средства целевого финансирования коммерческой организации

Средства целевого финансирования, полученные коммерческой организацией, не облагаются налогом на прибыль при условии их использования по целевому назначению и ведения раздельного учета (пп. 14 п. 1 ст. 251 НК РФ).

К ним применяются те же правила, что и для всех средств целевого финансирования.

Налог на прибыль. Базовый курс. Часть 1″

Что понимается под целевым финансированием коммерческой организации в целях налога на прибыль

Перечень средств целевого финансирования закрытый и закреплен пп. 14 п. 1 ст. 251 НК РФ. В частности, к целевому финансированию коммерческих организаций можно отнести:

- средства дольщиков и инвесторов, аккумулированные на счетах организации-застройщика;

- инвестиции от иностранных инвесторов на финансирование капитальных вложений производственного назначения (при условии их использования в течение одного календарного года с момента получения).

Если полученные вами средства в данном перечне не содержатся, то считать их целевым финансированием нельзя. Такие средства нужно включить в состав доходов, к примеру, как безвозмездно полученное имущество (п.

8 ст. 250 НК РФ). В то же время эти средства могут не облагаться налогом по другому основанию. Например, не облагается финансирование, которое получено от единственного учредителя (пп. 11 п. 1 ст. 251 НК РФ).

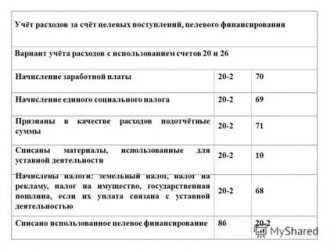

Расходование средств целевого финансирования

Порядок списания средств целевого финансирования зависит от того, на какие цели эти средства выделены. Порядок списания целевых средств у коммерческой и у некоммерческой организации различается.

Списание средств, предназначенных для вложений во внеоборотные активы

После покупки внеоборотных активов и ввода их в эксплуатацию в коммерческой организации составляется проводка:

Дебет 86 Кредит 98 – сумма средств целевого финансирования учтена в составе доходов будущих периодов.

По мере начисления амортизации на купленные основные средства или нематериальные активы составляется запись на сумму начисленной амортизации:

Дебет 98 Кредит 91-1 – средства целевого финансирования, отраженные в доходах будущих периодов, включены в состав прочих доходов организации.

После покупки внеоборотных активов и ввода их в эксплуатацию некоммерческой организации средства целевого финансирования списываются записью:

Дебет 86 Кредит 83 – средства целевого финансирования, израсходованные на покупку внеоборотных активов, учтены в составе добавочного капитала.

Списание средств, предназначенных для финансирования текущих расходов

Если материально-производственные запасы за счет средств целевого финансирования покупает коммерческая организация, целевые средства в момент оприходования приобретенных запасов списываются проводкой:

Дебет 86 Кредит 98 – средства целевого финансирования учтены в составе доходов будущих периодов.

НДС по материальным ценностям, оплаченным за счет средств целевого финансирования, из бюджета не возмещается.

После отпуска материально-производственных запасов в производство или использования для нужд организации составляется запись:

Дебет 98 Кредит 91-1 – средства целевого финансирования, отраженные в доходах будущих периодов, включены в состав прочих доходов организации.

Если для финансирования своих текущих расходов целевые средства получила некоммерческая организация, то составляется проводка:

Дебет 86 Кредит 20 (26) – списаны средства целевого финансирования, израсходованные для осуществления текущей деятельности.

Целевое финансирование (проводки) у заказчика (застройщика)

Дт 50, 51, 52 Кт 76 — поступили денежные средства от инвесторов.

Дт 76 Кт 86 — поступления отражены в составе финансирования.

Дт 08, 19 Кт 60, 76 — отражено строительство подрядчиками объекта, подлежащего передаче инвесторам.

Дт 20, 26 Кт 60, 70, 69, 02, др. — отражены затраты заказчика (застройщика) и его вознаграждение за организацию строительства.

Дт 90 Кт 20, 26 — списаны расходы на содержание заказчика (застройщика).

Дт 08 Кт 90 «Выручка» — отражено в доходах вознаграждение.

Дт 19 Кт 90 «Выручка» — НДС, включенный в выручку.

Дт 90 Кт 68 — начислен НДС с вознаграждения.

Дт 86 Кт 08, 19 — построенный объект и суммы «входного» НДС дольщику (инвестору) по акту приема-передачи после(до) ввода объекта в эксплуатацию (в зависимости от условий договора инвестирования);

|

Содержание операции |

Дебет |

Кредит |

|

По мере получения ресурсов |

||

|

Получена государственная помощь на расчетный счет |

51 |

86 |

|

Получена государственная помощь в виде имущества |

10 |

86 |

|

По мере возникновения финансирования |

||

|

Отражено возникновение задолженности по финансированию |

76 |

86 |

|

Получена государственная помощь на расчетный счет |

51 |

76 |

|

Получена государственная помощь в виде имущества |

10 |

76 |

|

Использование финансирования |

||

|

Оплачено ОС поставщику |

60 |

51 |

|

Получено от поставщика ОС |

08 |

60 |

|

Полученное ОС принято к учету |

01 |

08 |

|

Отражено использование финансирования согласно условиям их предоставления |

86 |

98-2 |

|

Ежемесячно с даты ввода ОС в эксплуатацию (если внеоборотный актив не амортизируется, то списание происходит в течение периода признания расходов, на которое ушло финансирование) |

||

|

Начислена амортизация по ОС |

20 |

02-б |

|

Доходы будущих периодов признаны в составе прочих доходов |

98-2 |

91-1 |

|

По мере списания материалов в производство |

||

|

Списаны материалы в производство |

20 |

10 |

|

Доходы будущих периодов признаны в составе прочих доходов |

98-2 |

91-1 |

Проводка Дт 86 и Кт 86 (нюансы)

Проводка Дт 86 Кт 86 используется для отражения движения финансовых средств, поступивших по договору целевого финансирования (то есть средств, переданных от сторонних — коммерческих или бюджетных — организаций с определенной целью).

Счет 86 в бухгалтерском учете

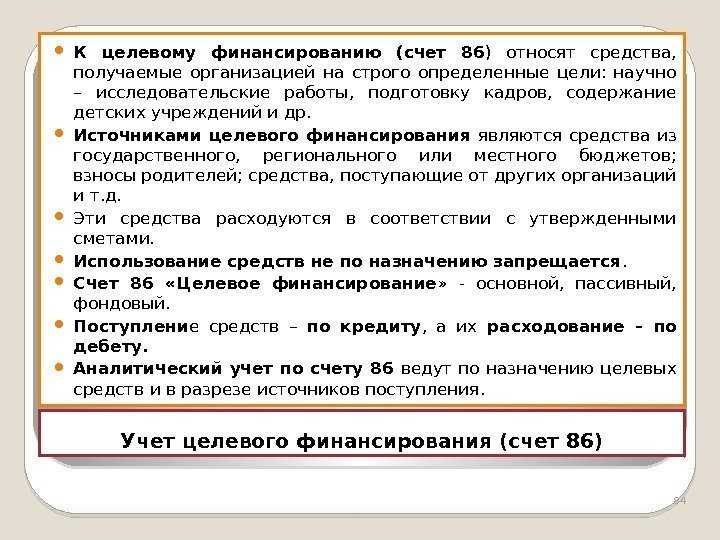

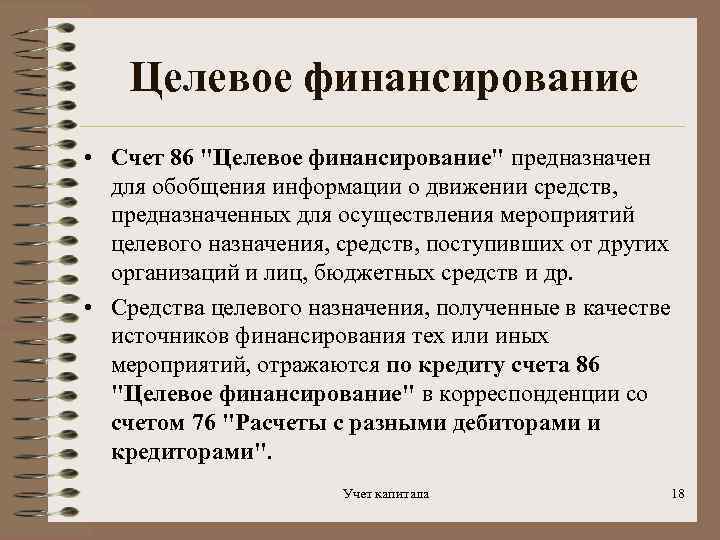

Счет 86 «Целевое финансирование» используется для контроля денежных средств, поступающих от сторонних компаний, бюджетных организаций для выполнения определенных задач.

Корреспонденция со счетом 86 в большинстве своем связана с предметом финансирования — счета внеоборотных активов, товаров, денежные счета. Основное условие учета финансов на этом бухгалтерском счете — полное и точное обсуждение назначения полученных средств и трата их согласно договору.

Типовые проводки по счету 86

Определим в табличной форме основную корреспонденцию по Дт счета 86:

Средства направлены на осуществление поставленной задачи (в некоммерческой структуре)

Средства полностью освоены и включены в добавочный капитал (в некоммерческой структуре)

«Доходы будущих периодов»

Средства включены в состав будущих доходов (в коммерческой структуре)

Основная корреспонденция по Кт счета 86:

07, 08, 10, 11, 15, 41

Счета учета оборудования, материалов

Получены вложения в качестве целевого финансирования (внеоборотные активы, материалы, товары и т.д.)

Средства поступили в кассу или на расчетный счет

Получен в качестве объекта целевого финансирования объект незавершенного производства

Расчеты с прочими контрагентами

Начислено целевое финансирование (ЦФ)

Примеры применения счета 86 в организации

В реальности проводки по счету 86 будут зависеть от вида деятельности организации — коммерческая (с извлечением прибыли) или некоммерческая. Рассмотрим учет целевого финансирования на конкретных примерах.

Пример:

АО «Мир» получило от ООО «Заря» денежные средства для закупки строительной техники на сумму 250 000 руб. Также в рамках договора компании передаются строительные материалы на сумму 45 000 руб.

- Дт 76 Кт 86 — 295 000 руб. — начислены денежные средства в рамках ЦФ.

- Дт 51 Кт 76 — 250 000 руб. — оприходованы денежные средства на расчетный счет.

- Дт 10 Кт 76 — 45 000 руб. — получены строительные материалы по договору ЦФ.

Порядок списания с баланса средств ЦФ будет зависеть от конечной цели их выделения. Если это коммерческая компания , то дальнейшие проводки (после оприходования техники и ввода ее в эксплуатацию) будут такими:

Дт 86 Кт 98 — 250 000 руб. — средства ЦФ учтены в качестве будущих доходов.

При начислении ежемесячной амортизации будут формироваться такие проводки:

Дт 20 Кт 02 — 1 000 руб. — начислена амортизация на строительную технику.

Подробнее о начислении амортизации в бухгалтерском учете прочитайте в статье «Проводки Дт 02 и Кт 02,01 (нюансы)».

Дт 98 Кт 91-1 — 1 000 руб. — средства ЦФ отражены в прочих доходах и расходах организации.

В некоммерческой организации проводки будут отличаться. При переводе купленной техники на счет 01 «Основные средства» в учете появится запись:

Дт 86 Кт 83 — средства ЦФ, потраченные на покупку основного средства, учтены на балансе в составе добавочного капитала.

ВАЖНО! Согласно п. 17 ПБУ 6/01 некоммерческие организации НЕ начисляют амортизацию

В бухгалтерском учете на забалансовом счете накапливается износ, рассчитанный линейным методом.

Теперь правильно спишем полученные строительные материалы.

В коммерческой организации это будут такие проводки:

Дт 20 Кт 10 — 45 000 руб. — полученные стройматериалы списаны на расходы.

Подробнее про учет материалов смотрите в статье «Проводки дебет 10 и кредит 10, 60, 91 (нюансы)»

- Дт 86 Кт 98 — 45 000 руб. — средства ЦФ учтены на балансе в составе будущих доходов.

- Дт 98 Кт 91-1 — 45 000 руб. — средства ЦФ отражены в составе прочих доходов и расходов компании.

В некоммерческой организации материалы будут списаны сразу со счета 86:

Дт 86 Кт 20 — списаны средства ЦФ, потраченные на закупку материалов.

Итоги

Как мы видим, счет 86 служит на предприятии для более точного учета цели поступления денежных средств. Конкретные проводки по деятельности, финансируемой предметно, зависят от направления работы организации.

Что представляет собой целевое финансирование?

целевое финансирование (ЦФ) – это получение денежных средств от государства на определенные цели. Главная особенность этого мероприятия заключается в том, что полученные деньги нужно использовать строго по заявленному назначению. Обязательно составление строгой отчетности. Также требуется оформить и утвердить смету. Финансирование направляется на следующие проекты:

- Содержание учреждений для детского и юношеского развития.

- Культурно-просветительские мероприятия.

- Подготовку кадрового состава.

- Научно-исследовательскую деятельность.

- Капитальные вложения.

- Возведение жилых зданий.

- Устранение убытков.

Обычно государство направляет деньги на общественные проекты. Средства выделяются на конкретную цель.

Счет 86 в бухгалтерском учете проводки

Счет 86 в бухгалтерском учете применяют для отражения проводок по получению и использованию средств целевого финансирования. Поступления отражают по дебету счета, а операции по их расходованию по кредиту.

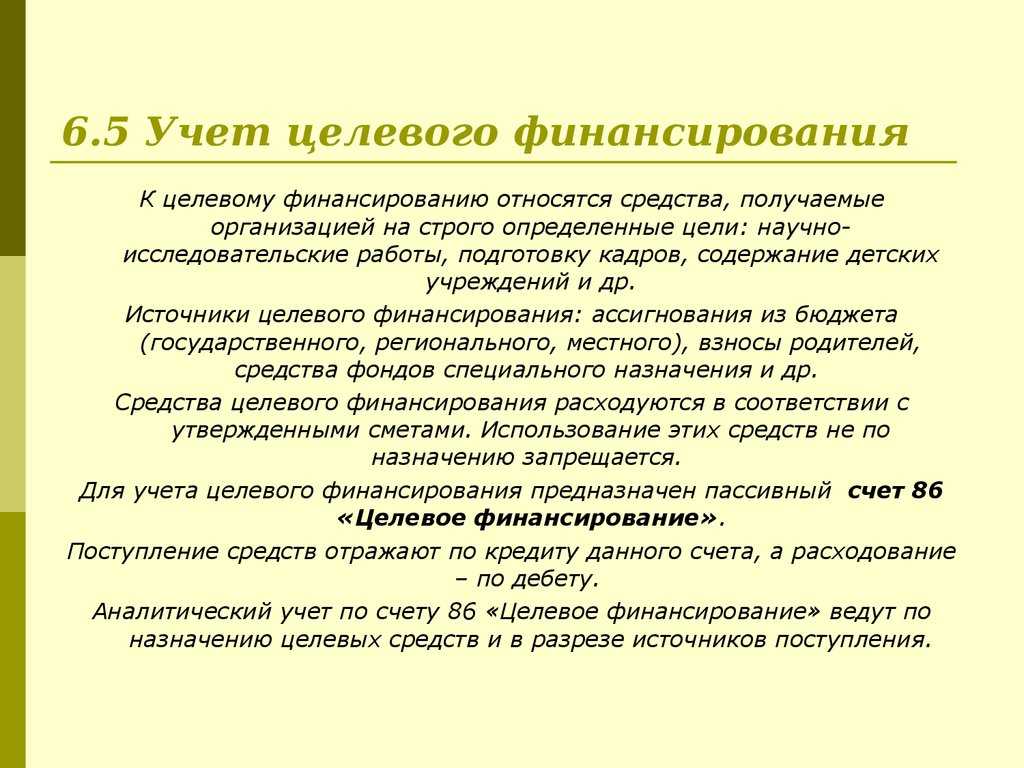

На бухгалтерском счёте 86 собирают информацию о движении средств, которые будут использовать по целевому назначению. Тут же показывают поступление средств от других организаций и лиц, бюджетных средств и т.д. (Инструкция по применению плана счетов, приказ Минфина от 31.10.2000 № 94н).

Целевое финансирование это безвозмездно полученные денежные средства организацией на строго определенные цели. Причем источник финансирования контролирует расходование денег.

Источники финансирования это государственные компании, коммерческие организации и физические лица. Средства с 86 счета бухгалтерского учета могут использоваться на следующие цели:

- научно-исследовательские работы;

- капитальное строительство;

- социальные программы;

- инвестиции и другие.

Для получения целевых средств заключают договор, в котором фиксируют условия получения и целевую направленность финансовых ресурсов. При не целевом распределении денежных средств их нужно будет вернуть источнику. При использовании согласно условиям договора целевые средства источник финансирования перечисляет компании безвозвратно.

Следует помнить, что не вся помощь, направленная на улучшение экономической ситуации предприятия, является целевым финансированием. Так целевым финансированием не является как пример получение всех видов налоговых льгот, кредитов и прочих заёмных средств, а так же операции с привлечением капитала от государства в работе предприятия.

Каким же является счёт 86 «Целевое финансирование» в бухгалтерском учете – активным или пассивным? Данный счет активно-пассивный. Учет поступивших средств целевого назначения ведут по кредиту, а расходование денежных ресурсов отражают по дебету. Списание денежных средств осуществляют по факту их целевого использования.

Аналитический учёт по счёту 86 ведут в разрезе по назначению целевых средств и источникам поступлений

Важное правило использования данных средств – соответствие цели и назначения расходования, полученных финансовых активов

Корреспонденция счета 86

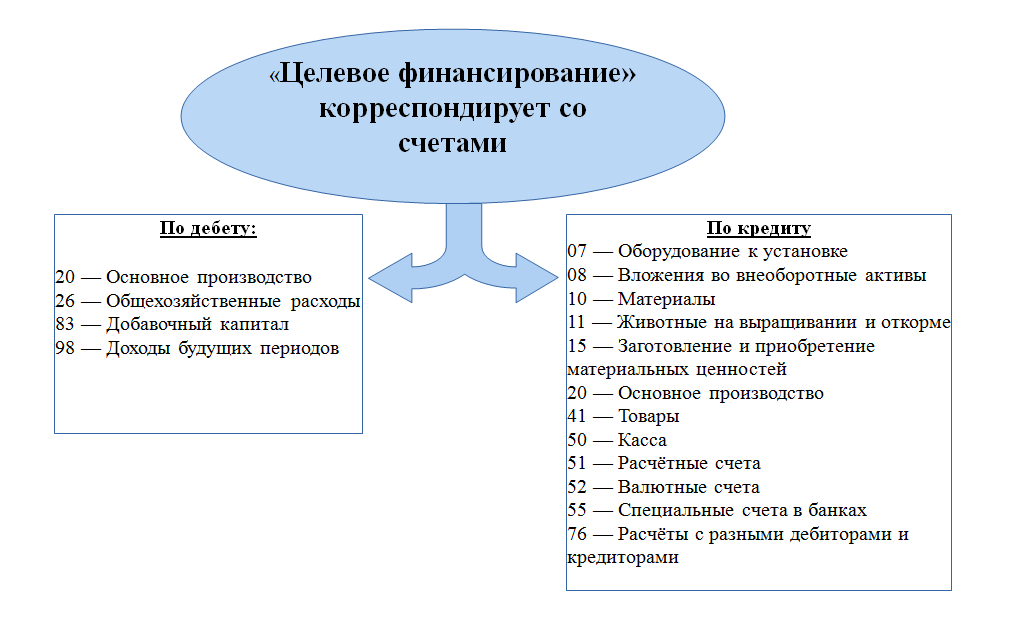

План счетов предусматривает, с какими счетами можно сочетать счёт 86 и как его закрывать. К примеру, при получении средств на конкретные цели от источника финансирования счёт 86 корреспондирует со 76 счётом «Расчеты с разными дебиторами и кредиторами». Или со счетами 20 «Основное производство», 26 «Общехозяйственные расходы» – при использовании целевых поступлений.

Как корреспондирует счет для целевого финансирования

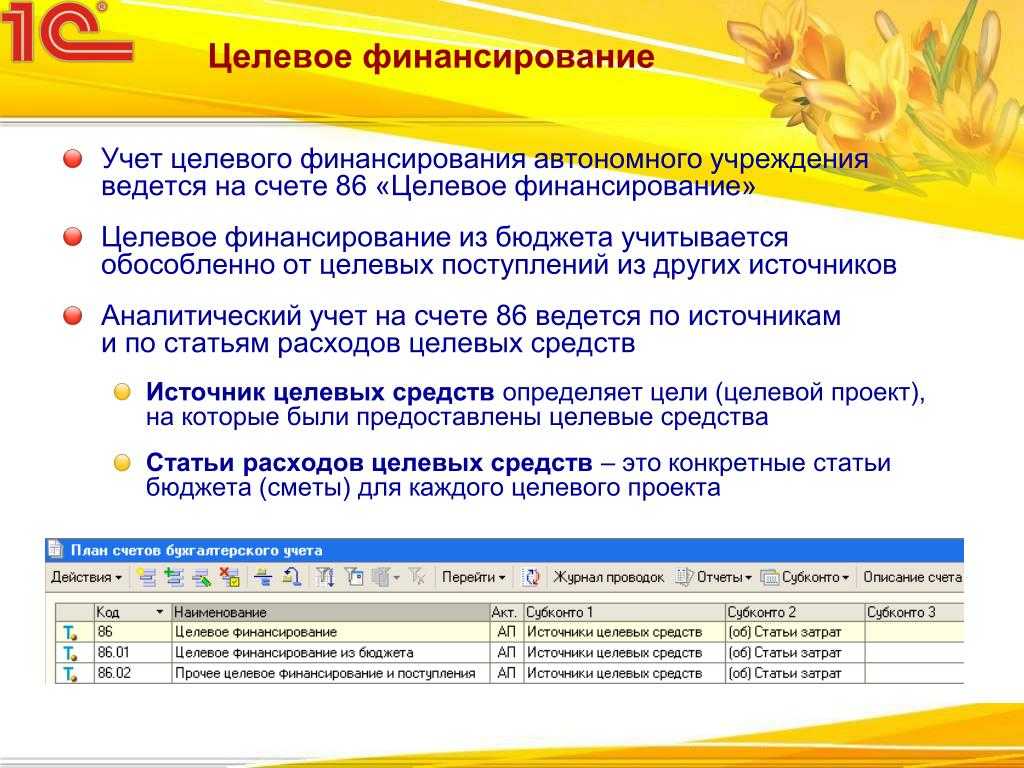

Субсчета счёта 86

Обычно в данном счёте выделяют всего два основных субсчета:

- 86.1 – «Целевое финансирование из бюджета». Предназначен для учёта целевого финансирования, источником поступления которого является государственный бюджет;

- 86.2 — «Прочее целевое финансирование и поступления». Используют для учёта целевых средств, источником поступления которых являются коммерческие организации и физические лица, а так же благотворительные фонды.

Применение этих субсчетов можно чаще всего встретить в компаниях.

Типовые проводки в бухгалтерском учете по счету 86

| Счет дебета | Счет кредита | Описание |

| 76 | 86 | Отражено возникновение целевого финансирования |

| 07 (08,10) | 86 | Принято к учёту оборудование (внеоборотные активы), полученное для использования в целевом назначении |

| 11 | 86 | Оприходованы животные, полученные в качестве целевого финансирования |

| 41 (15,20) | 86 | Оприходованы товары (материально-производственные запасы, объекты незавершенного строительства), в качестве целевого финансирования, |

| 86 | 20 (26) | Направленна сумма на целевые расходы организации |

| 86 | 98 | Целевые поступления признаны в составе доходов будущих периодов |

| 86 | 83 | Использование целевого финансирования в качестве добавочного капитала |

Дорогой коллега, мы открыли экстренную горячую линию для бизнеса

— Хотим поддержать бухгалтеров в то время, когда правила работы меняются ежедневно, а разъяснений по ним нет. Задавайте вопросы нашим экспертам — по льготам, выплатам сотрудникам, отсрочке по аренде.

Дорогой коллега, я лично проконтролирую, чтобы вы получили ответ на свой вопрос в течение 10 минут. Пишите. Это бесплатно

Светлана Чуприкова,

руководитель экстренной электронной поддежки

Задайте свой вопрос эксперту

Ваша бесплатная программа обучения работе в кризис

«Учет и управление компанией в условиях пандемии COVID-19»

Учиться бесплатно

Дорогой коллега, сегодня «Главбух» за полцены и антикризисный курс в подарок!

Узнать больше

По вопросам подписки на журнал «Главбух» звоните 8 (800) 505-87-17.

Бухгалтерский 76 счет: сальдо, кредит, дебет, проводки

Источником получение целевых средств могут выступать как государственные органы, так и специализированные фонды и даже физические лица. Для отражения таких операций используется 86 счет бухгалтерского учета. В статье мы подробно поговорим о том, что такое целевое финансирования и каким образом отражать целевые средства в проводках. Содержание

- 1 Понятие целевого финансирования

- 2 Субсчета 86 счета

- 3 Типовые проводки по учету средств целевого назначения 3.1 Целевое финансирование некоммерческой организации

- 3.2 Государственное финансирование производственного предприятия

Понятие целевого финансирования Под целевым финансированием понимают выделение предприятию средств, цель использования которых строго определена, а процедура использования контролируема.

Важно Проводки начисления НДС с полученного аванса выглядят следующим образом: Дт 51/ Кт 62, Дт 76-ав/ Кт 68. При расторжении договора и возвращении аванса покупателю, производитель может потребовать вычет суммы НДС

При этом происходит обратная операция: Дт 68/ Кт 76-ав. НДС с перечисленных авансов 76-ва счет бухгалтерского учета используется для начисления НДС по перечисленным авансам. Организация после получения товара дебетует счет 76-ва со счетом 68, после чего счет-фактура отражается в книге покупок. Если компания, перечисляющая аванс производителю, является плательщиком НДС, она может произвести вычет НДС.

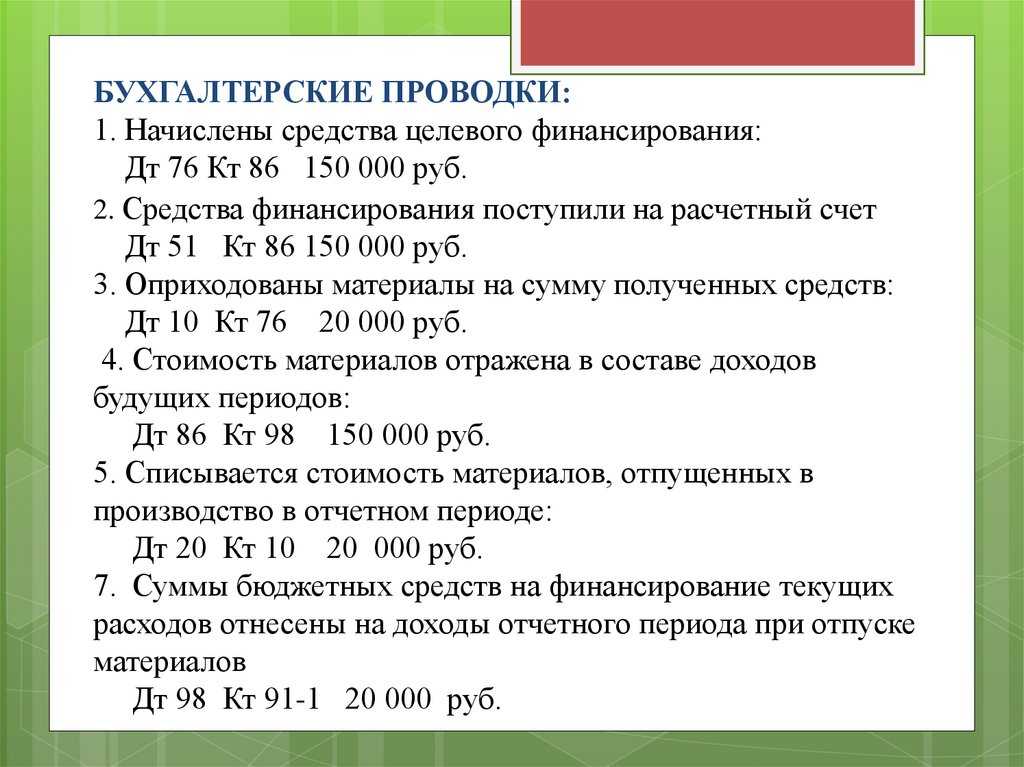

Основные бухгалтерские проводки

По завершении каждого отчетного периода в бухгалтерии предприятия должны быть составлены проводки. Это упрощает процесс понимания многочисленных операций и способствует упрощению ведения коммерческой деятельности. Типовые записи по счету 86 выглядят следующим образом:

- Дт 51 Кт 86. Таким образом происходит отражение денежного поступления. Чтобы упростить данный процесс, можно пропустить промежуточную ст. 76 и начать с этого момента.

- Дт 08 (4) Кт 51. Данная запись свидетельствует об оплате купленных основных средств – одного из наиболее частых направлений финансирования.

- Дт 01 Кт 08 (4). Посредством этой записи отражается оприходование этого ресурса.

- Дт 26 Кт 02. Это говорит о факте начисления амортизации в процессе эксплуатации тех или иных объектов. Только после всех этих записей можно приступать к отражению финансовых поступлений целевого использования.

- Дт 86 Кт 91 (1). В рамках подобной операции происходит отражение поступившей помощи.

- Дт 10 Кт 86. Поскольку финансовая помощь может быть оказана не только в форме денег, но и в виде натуральных элементов, можно записать и такую проводку.

- Дт 20 Кт 10. В этой записи рассматриваемая строка плана счетов не используется. Она гласит о том, что материалы были списаны.

- Дт 86 Кт 91 (1). В этом случае бухгалтером должны быть составлены основные направления освоения продукции, которая была получена.

Как можно заметить, что средства отражаются по кредиту статьи, которая указаны выше. Наблюдается корреспонденция с большим количеством других обобщающих счетов.

Величины, которые способствуют обобщению данного счета, в случае нарушения условий растрачивания помощи, могут быть отозваны, и инвестор больше не захочет оказывать никакой поддержки. Поэтому любые отклонения и все остальные операции необходимо строго отражать в рамках отчетного документа.

Таким образом, строка 86 играет особую роль в бухгалтерской деятельности любого предприятия. По ней происходит отражение поступления финансовой помощи и направлений ее расходования. Поскольку она является целевой, компания должна следить за затратами строго по целям.

Дополнительная информация по счету 86 представлена ниже.

Учет расхода средств целевого финансирования

|

Перейти к загрузке файла |

|||||||||||||||

Величина целевого финансирования, принимаемая к учету, оценивается в стоимости фактически полученных активов (в соответствии с правилами оценки последних, установленных соответствующими ПБУ) или номинальной величиной погашенной кредиторской задолженности. Не целевое использование средств может привести может привести к прекращению или отзыву финансов. Сумма ранее признанного дохода от помощи должна быть списана в расход. На общую величину подлежащего возврату финансирования кредитуются соответствующие счета расчетов (с бюджетом или с прочими кредиторами) в корреспонденции с дебетом счета 86 «Целевое финансирование», а превышение возвращаемой помощи над сальдо неиспользованной суммы признается расходом и относится в дебет счета финансовых результатов.Таблица 4Бухгалтерские записи по расходованию средств целевого финансирования

|

ООО «СК «Волганефтегазспецстрой» отчитывается перед инвесторами по этапам закрытых работ. Данный отчет носит внутренний характер: это проверка стоимости работ генподрядчика и расходование материальных затрат и их соответствие применяемым СНИПам и нормам.

Налогообложение средств целевого использования денежных средств

ООО «СК «Волганефтегазспецстрой» использует традиционную систему налогообложения согласно Российскому налоговому законодательству.

При исчислении налоговой базы на прибыль ООО «СК «Волганефтегазспецстрой» основывается на требованиях 25 главы Налогового Кодекса РФ. В Учетной политике предприятия определены способы ведения налогового учета по налогу на прибыль.

Нормируемые расходы при расчете налога на прибыль»

Таблица 5

Налоговая нагрузка исследуемого предприятия

| Виды налогов | Ставка налога | База для начислений |

| Налог на прибыль | 20% | Доходы от реализации плюс внереализационные Доходы минус расходы, Уменьшаемые на сумму Внереализационных расходов |

| НДС | 18% | Налог с суммы реализации товаров, услуг, имущественных прав плюс налог с сумм авансов минус налоговые вычеты |

| Налог на имуществ | 2,2% | Остаточная стоимость основных средств |

| Транспортный налог | Определяется в зависимости от типа транспортного средства | Мощность двигателя (л.с.) |

| Налог на доходы физических лиц | 13% | Совокупный доход физических лиц (за исключением дивидендов и выигрышей) |

В курсовой работе мы выяснили, что целевые средства – это денежные или материальные ресурсы, получаемые предприятием от государства либо выделяемые из внутрихозяйственных источников на строго определенные цели.

Для учета целевых средств используется счет 86 «Целевое финансирование». Учет средств целевого финансирования на коммерческом предприятии мы разобрали на примере строительной организации.

В данном случае, целевое финансирование представлено взносами дольщиков и инвесторами.

Мы выяснили, что средства целевого финансирования не попадают под налогообложение при целевом использовании. В обратном случае, такие средства расцениваются как прочие доходы и подлежат налогообложение по налогу на прибыль.

Работа может быть интересна специалистам бухгалтерского учета строительных организаций.

1. Налоговый кодекс РФ./ КонсультантПлюс

2. Закон 214-ФЗ РФ

3. Федеральный Закон №402-ФЗ «О бухгалтерском учете»

4. Федеральный закон «О внесении изменений в Федеральный Закон «О науке и государственной научно-технической политике» №249-ФЗ от 20.07.2011

5. ПБУ 4/99 // «Финансовая газета», №34, 1999 (в соответствии с изменениями)

Типовые проводки по учету средств целевого назначения

Для обобщения информации о средствах и операциях целевого назначения используют счет 86. Основные операции по учету целевого финансирования рассмотрим на примерах.

Целевое финансирование некоммерческой организации

Допустим:

НКО «Благодать» была получена оргтехника с целью автоматизации работы и упрощения документооборота. Согласно отчета об оценке, рыночная стоимость полученной оргтехники составила 174 500 руб.

В учете НКО «Благодать» были сделаны такие проводки по 86 счету:

| Дт | Кт | Описание | Сумма | Документ |

| 08 | 86.02 | НКО «Благодать» получена оргтехника | 174 500 руб. | Акт приема-передачи |

| 01 | 08 | Оргтехника введена в эксплуатацию | 174 500 руб. | Акт ввода ОС |

| 86.02 | 83 | НКО «Благодать» отражено использование целевых средств | 174 500 руб. | Отчет об использовании целевых средств |

02.10.2015 НКО «Благодать» безвозмездно получены строительные материалы. Цель их использования — ремонт помещений в медицинском учреждении. Стоимость стройматериалов — 294 800 руб.

Операция была отражена в учете НКО «Благодать» таким образом:

| Дт | Кт | Описание | Сумма | Документ |

| 10 | 83 | НКО «Благодать» безвозмездно получены строительные материалы | 294 800 руб. | Акт приема-передачи |

Государственное финансирование производственного предприятия

Рассмотрим пример:

ООО «Статус Плюс» получены средства из государственного бюджета в сумме 3 985 000 руб. Цель использования средств — приобретение земельного участка для строительства полиграфической фабрики (срок строительства — 1 год). 24.01.2015 средства были зачислены на расчетный счет ООО «Статус Плюс».

Бухгалтер ООО «Статус Плюс» отразил операции в проводках так:

| Дт | Кт | Описание | Сумма | Документ |

| 76 | 86.01 | Отражение задолженности по предоставлению средств целевого назначения | 3 985 000 руб. | Договор на получение средств целевого назначения |

| 51 | 76 | Поступление средств на расчетный счет ООО «Статус Плюс» | 3 985 000 руб. | Банковская выписка |

| 08 | 60 | Отражение стоимости приобретенного земельного участка | 3 985 000 руб. | Договор купли-продажи |

| 01 | 08 | Поступление земельного участка в состав основных средств | 3 985 000 руб. | Договор купли-продажи, акт приема-передачи |

| 86.01 | 98.2 | Отражение целевого финансирование в составе доходов будущих периодов | 3 985 000 руб. | Договор на получение средств целевого назначения |

| 98.2 | 91.1 | Учет ежемесячных прочих доходов (3 985 000 руб. / 11 мес.) | 362 272 руб. | Договор на получение средств целевого назначения, договор купли-продажи земельного участка |

Счёт 86 бухгалтерского учёта — это активно-пассивный счет «Целевое финансирование», обобщает информацию о движении денежных средств:

- для осуществления мероприятий целевого назначения;

- от других предприятий;

- из бюджета и др.

Безвозмездная помощь (содействие)

Наконец, еще один вид целевых поступлений — безвозмездная помощь (содействие), оказываемая в форме гуманитарной или технической помощи в соответствии с Федеральным законом РФ от 4 мая 1999 г. N 95-ФЗ.

Статья 149 НК РФ (пп.19 п.2) освобождает от налогообложения НДС передачу товаров (работ, услуг), за исключением подакцизных товаров, реализуемых (выполненных, оказанных) в рамках оказания безвозмездной помощи (содействия).

Налогоплательщику необходимо представить в налоговые органы следующие документы для подтверждения права на льготу:

- контракт (копию контракта) налогоплательщика с донором безвозмездной помощи (содействия) или с получателем безвозмездной помощи (содействия) на поставку товаров (выполнение работ, оказание услуг) в рамках оказания безвозмездной помощи (содействия) РФ;

- удостоверение (нотариально заверенную копию удостоверения), выданное в установленном порядке и подтверждающее принадлежность поставляемых товаров (выполняемых работ, оказываемых услуг) к гуманитарной или технической помощи (содействию);

- выписку банка, подтверждающую фактическое поступление выручки на счет налогоплательщика в российском банке за реализованные донору безвозмездной помощи (содействия) или получателю безвозмездной помощи (содействия) товары (работы, услуги).

В случае если контрактом предусмотрен расчет наличными денежными средствами, в налоговый орган представляются выписка банка, подтверждающая внесение полученных налогоплательщиком сумм на его счет в российском банке, а также копии приходных кассовых ордеров, подтверждающие фактическое поступление выручки от покупателя указанных товаров (работ, услуг). Применение ККМ при получении безвозмездной помощи наличными не обязательно, если получение этой помощи не связано с возникновением у получателя обязанности выполнить для передающего лица работы, оказать передающему лицу услуги (Письмо МНС России от 2 ноября 2004 г. N 33-0-09/691).

Не подлежит налогообложению НДС также ввоз на таможенную территорию РФ товаров (за исключением подакцизных товаров), ввозимых в качестве безвозмездной помощи (содействия) (ст.150 НК РФ), а с 1 января 2005 г. в отношении таких товаров не взимаются таможенные сборы за таможенное оформление (ст.357.9 ТК РФ).

В заключение отметим, что в случае нецелевого использования целевых средств налогоплательщик обязан включить сумму в доход для целей налогообложения прибыли на дату, когда получатель имущества (в том числе денежных средств) фактически использовал его не по целевому назначению либо нарушил условия, на которых они предоставлялись (ст.271 НК РФ). В этот же момент аннулируются льготы по иным налогам, которыми воспользовался налогоплательщик в отношении средств целевого поступления.

У передающей стороны стоимость имущества, предоставленного в рамках целевого финансирования, не признается расходом в целях налогообложения прибыли (п.17 ст.270 НК РФ), а произведенные получателем за счет этих средств расходы не могут уменьшать у него налоговую базу по налогу на прибыль.

М.А.Климова

К. э. н.,

независимый консультант

по налогообложению