- Учет активов

- 97 счет: проводки

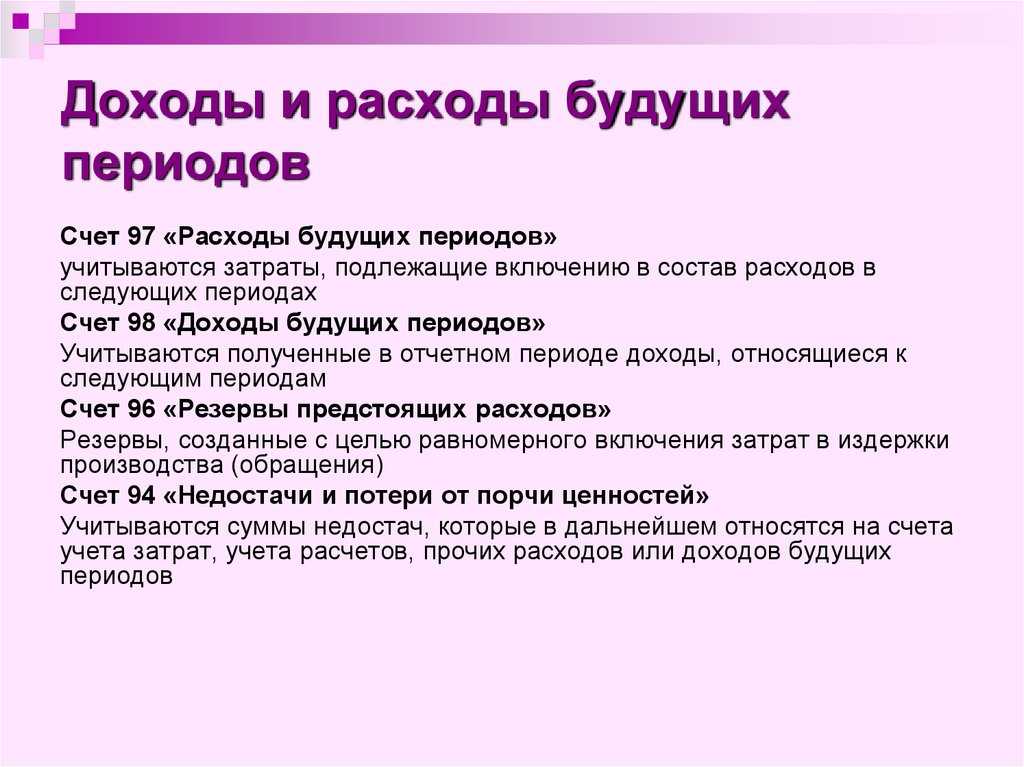

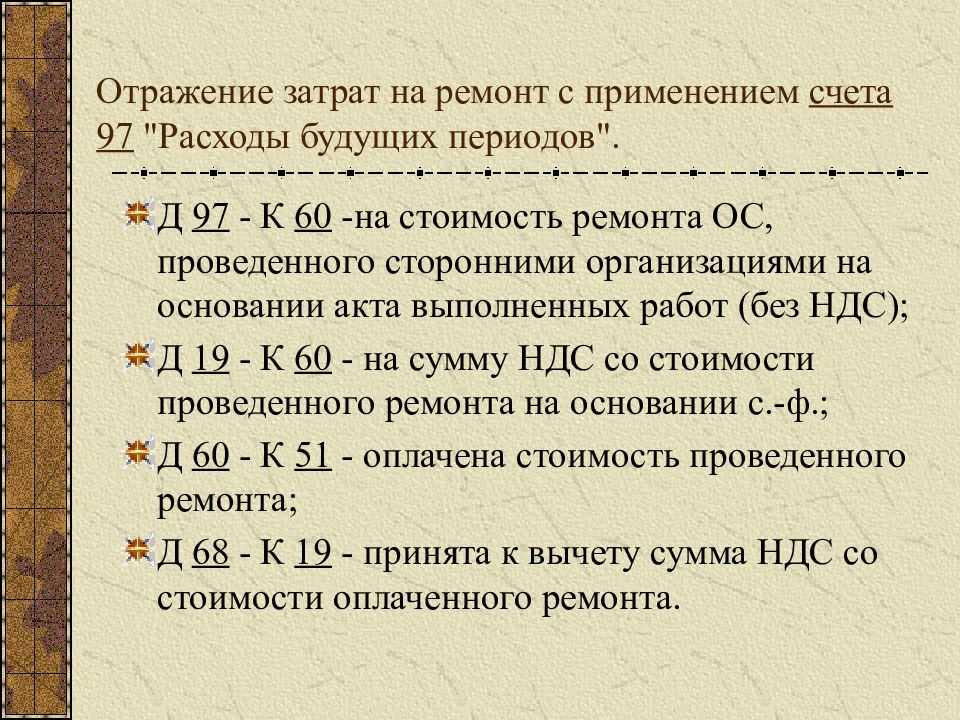

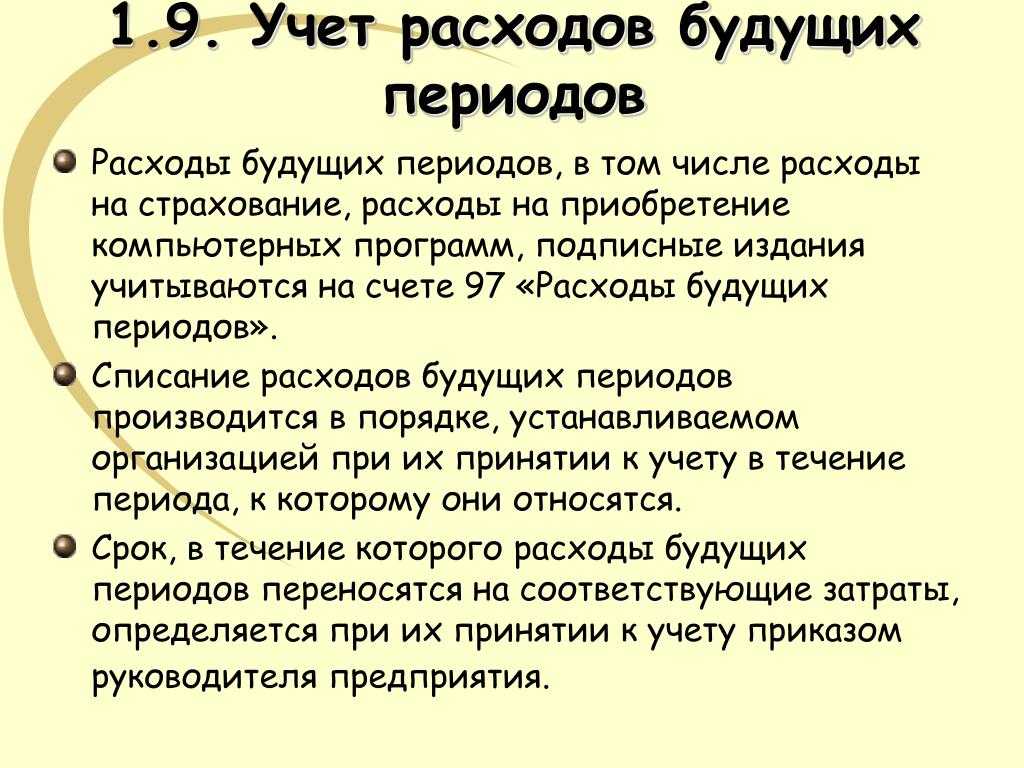

- Учет расходов будущих периодов: счет 97

- Проводки по учету отложенных расходов на счете 97

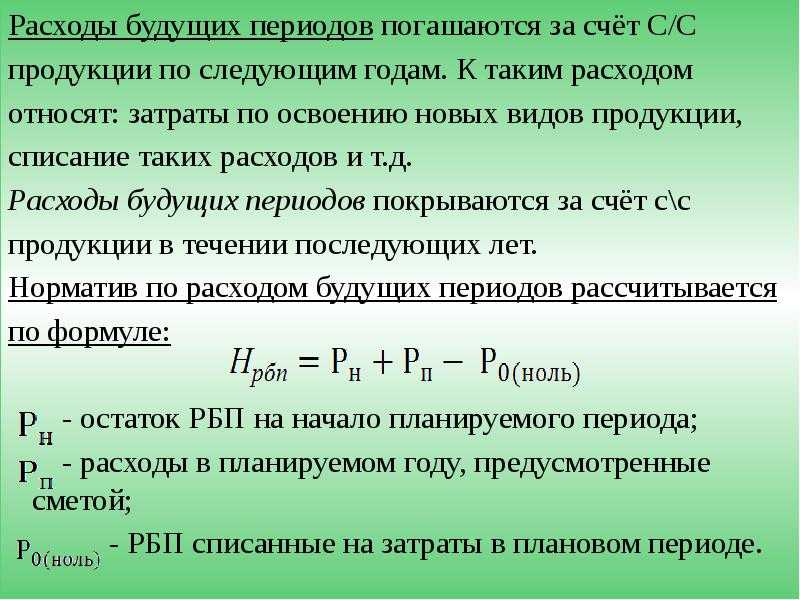

- Объект учета: горные работы

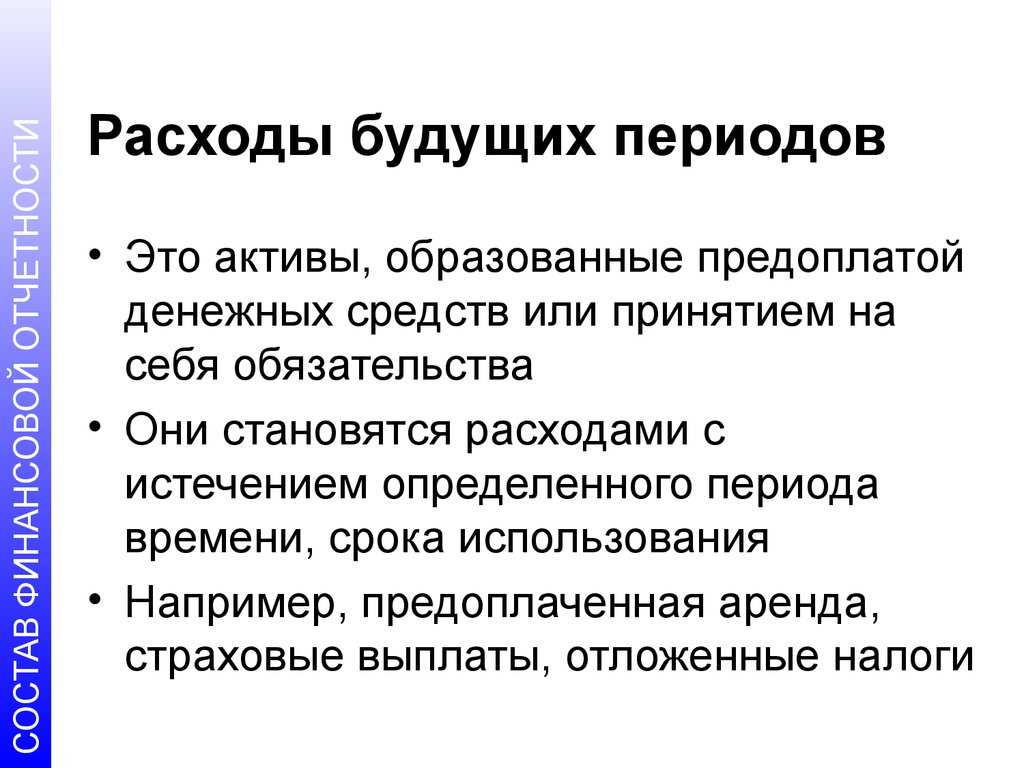

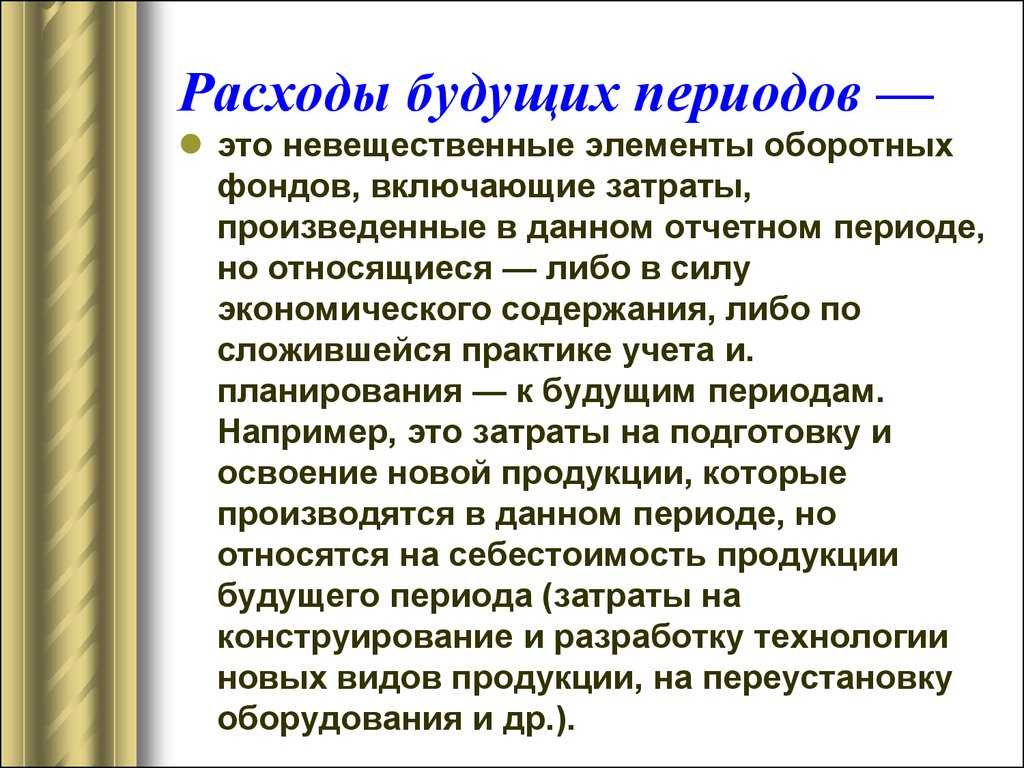

- Что относятся к расходам будущих периодов

- Расходы на регулярное техобслуживание ОС

- Рентабельность продаж (БП 3.0)

- Особенности отнесения затрат на счет 97

- Счет 97 в бухгалтерском учете

- Перспективы применения 97 счета в бухгалтерском учете

- Затраты, относимые к РБП

- Налоговый учет расходов будущих периодов

- РБП и спецрежимы

- Что такое счёт 97 в бухгалтерском учёте и для чего он нужен

- Какие затраты относятся к расходам будущих периодов

- Бухгалтерский учёт РБП

- Расходы будущих периодов в балансе

- Инвентаризация РБП

- Как списываются расходы будущих периодов

- Пример расчета РБП

- Применение счёта 97 в учете РБП

Учет активов

Нормативные акты по бухучету не содержат определения и перечня активов. Между тем, с 1 января 2013 года они официально признаются объектами бухгалтерского учета (пункт 2 статьи 5 Закона от 6 декабря 2011 г. № 402-ФЗ «О бухгалтерском учете»). Также ответы на вопросы по дополнительным активам и объектам расходов будущих периодов, неурегулированные законодательством РФ, можно искать в МСФО (введены в действие приказом Минфина России от 25 ноября 2011 г. № 160н). К тому есть совершенно официальное основание – пункт 7 ПБУ 1/2008 «Учетная политика организации» (утвержден приказом Минфина от 6 октября 2008 г. № 106н). В международном деловом обороте эти стандарты рассматриваются как обычаи (пункт 4 статьи 3 Закона № 402-ФЗ, пункт 1 статьи 5 ГК РФ). Их принципы изложены в Концепции бухгалтерского учета в рыночной экономике России (одобрено Методологическим советом по бухгалтерскому учету при Минфине России, Президентским советом ИПБ РФ 29 декабря 1997 г.). Хотя Концепция не имеет нормативного статуса, на этот документ ссылается и Минфин России в письме от 2 ноября 2011 г. № 07-02-10/98.

Примечательно, что расходы будущих периодов во многом сходны с нематериальными активами. Яркая тому иллюстрация – учет программного обеспечения.

Концепция (пункт 7.2) характеризует актив как хозяйственные средства, контролируемые компанией. При этом актив может быть:

- использован обособленно или в сочетании с другим активом в процессе производства — товаров, работ и услуг, предназначенных для продажи

- обменен на другой актив

- использован для погашения обязательства

- распределен между собственниками организации.

Очевидно, перечисленными свойствами не обладают средства, необратимо затраченные компанией в периоде, когда она не имела доходов. То же можно сказать и об оплате отпусков работников, начало и конец которых приходятся на разные месяцы. Здесь нет активов, а значит – не может идти речи и о расходах будущих периодов.

97 счет: проводки

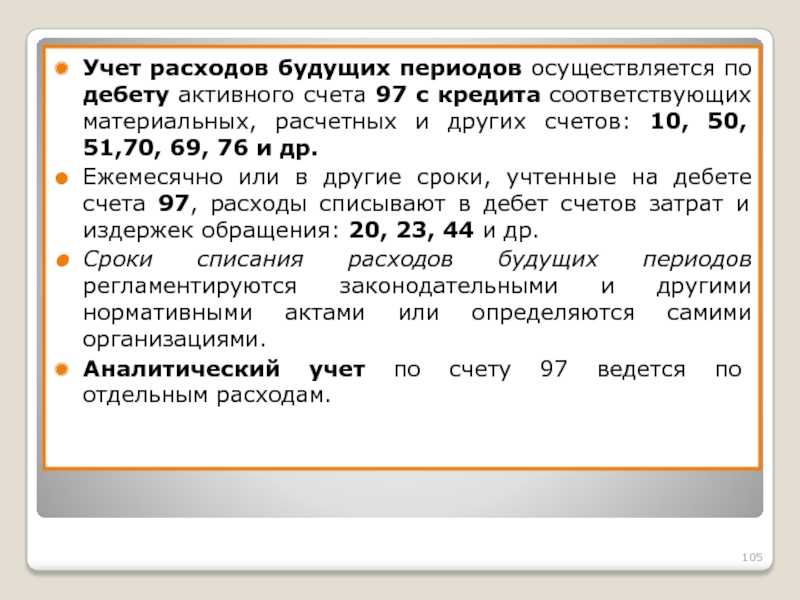

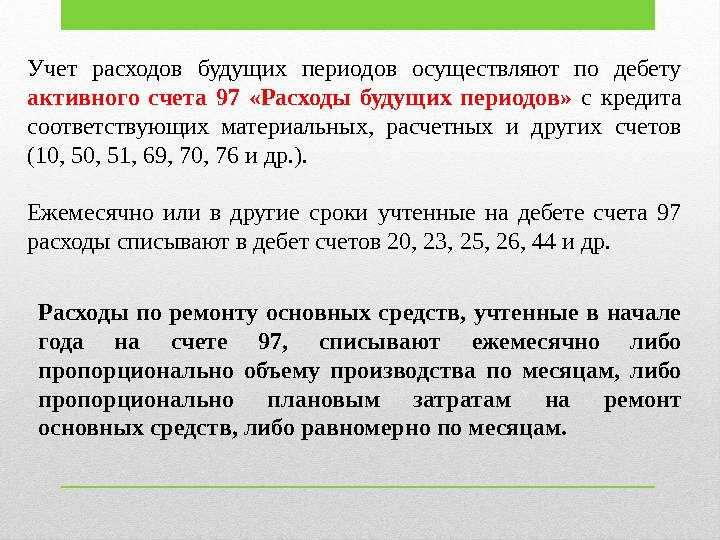

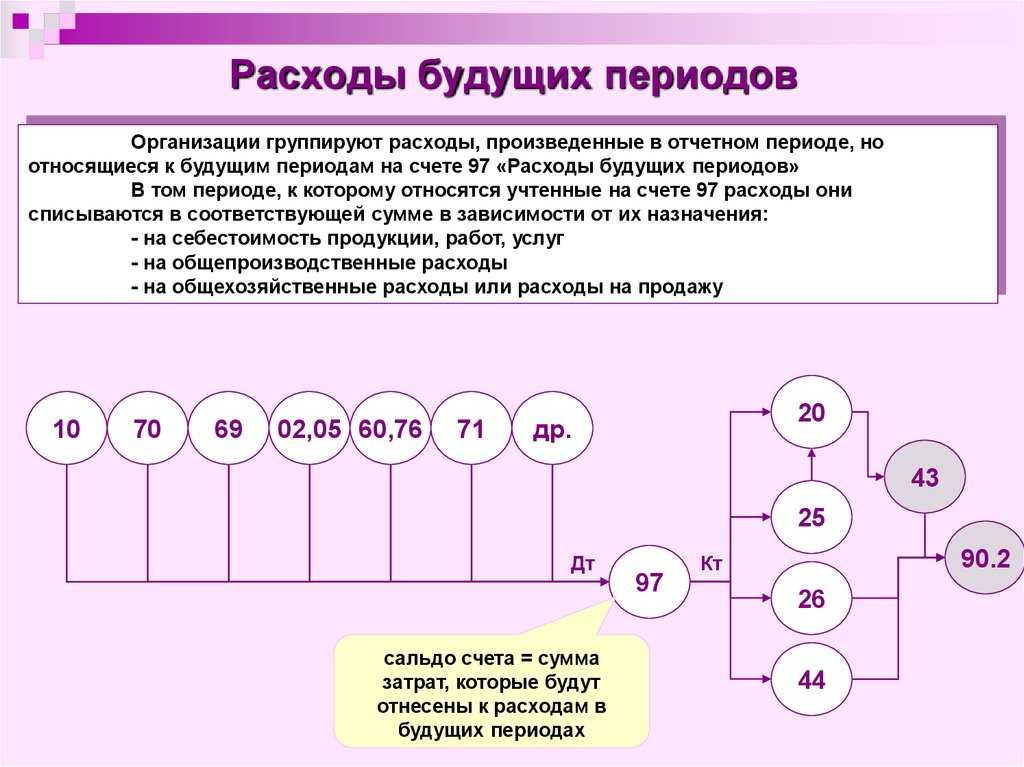

Счет учета расходов, относящихся к будущим периодам, является финансово-распределительным. Если соотносить его функцию с принадлежностью к разделам баланса, определяя, 97 счет – активный или пассивный, то он выполняет роль активного счета. В дебете накапливаются расходы, а кредит показывает, какие счета материальных ценностей или финансовые фигурируют в осуществлении затрат.

Аналитика ведется в разрезе видов расходов на субсчетах:

- 97.01 при понесенных расходах по оплате труда в будущих периодах;

- 97.02 при расходовании средств на добровольное страхование персонала;

- счет 97.21, который предназначен для прочих расходов, относимых к предстоящим отчетным периодам.

Сч. 97 «Расходы будущих периодов» дебетуется в корреспонденциях с кредитом счетов:

- 25 или 26, когда часть расходов общепроизводственного или общехозяйственного характера, понесенных при проведении ремонта внеоборотных активов, учитывается в составе затрат будущих периодов.

- 70 и 69 в части отнесения на предстоящие периоды сумм заработной платы и начисленных на нее страховых взносов персоналу, который задействован в проведении ремонта соответствующих внеоборотных активов.

- 20 или 23 при отнесении затрат основного или вспомогательного производства на предстоящие периоды при одновременном дебетовании сч. 97.

- 10 при отнесении стоимости материалов.

- 41 при отражении товаров в составе затрат будущего периода.

- 43 при отнесении готовой продукции на предстоящие периоды.

Счет 97 кредитуется в момент признания расходов, соответствующие суммы списываются с него на:

- 20 или 23, 29 счет при формировании производственной себестоимости;

- 08 при списании расходов по капитальным вложениям;

- 79 при списании части затрат будущих периодов на обособленные подразделения, которые составляют отдельный баланс;

- 96 при списании средств из резерва в счет погашения расходов будущих периодов;

- 99 при наступлении форс-мажорной ситуации в виде стихийного бедствия, повлекшего дополнительные расходы по устранению причиненного ущерба.

Пример

ООО «Эстет» закупило лицензионные компьютерные программы на сумму 560 000 р. со сроком использования 6 лет. В бухучете делаются записи:

- Д60 – К51 при отражении оплаты за программы в сумме 560 000 р.

- По дебету счет 97 – К60 при оприходовании программ в сумме 560 000 р.

- Д26 – К97 проводка составляется ежемесячно на протяжении 6 лет для постепенного списания расходов будущих периодов в сумме 7777,78 р.

(560 000 / (12 х 6)).

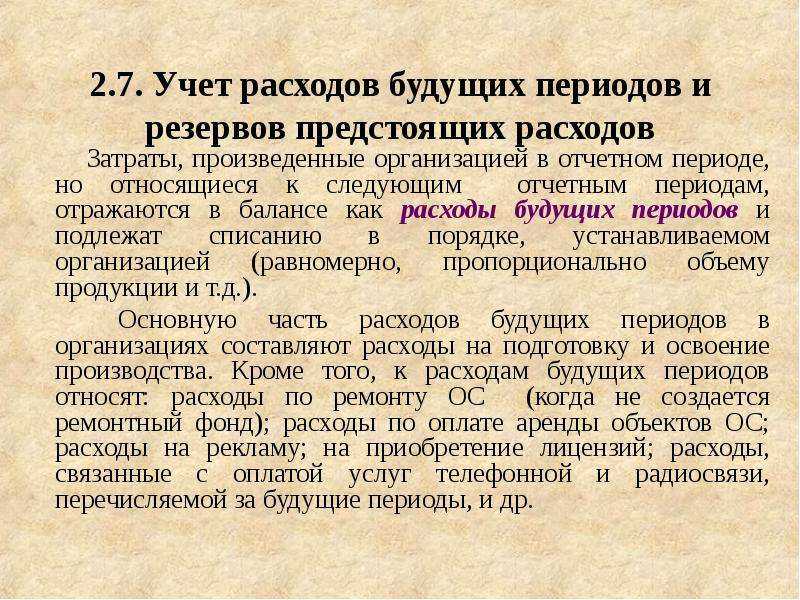

Учет расходов будущих периодов: счет 97

На счете 97 происходит учет расходов, произведенных в данном месяце, но при этом не связанных с продажами этого месяца, то есть этим счетом пользуются, когда возникшие расходы нужно отложить до следующего месяца.

Например, организация страхует свое имущество на полгода. Страховая компания представляет счет на определенную сумму, в этом счете отражается страховая сумма за весь срок страхования, организация должна её полностью оплатить в момент получения страхового полиса. При этом организация может в любой момент расторгнуть договор со страховой компанией и вернуть остаток денег.

В этом случае нельзя полностью списывать всю сумму в расходы, поэтому страховая сумма равномерно распределяется на полгода, то есть делится на 6, и каждый месяц 1/6 суммы списывается в расходы текущего месяца.

Как отразить это в бухгалтерском учете?

Проводки по учету отложенных расходов на счете 97

|

Дата |

Дебет |

Кредит |

Название операции |

|

01.11.2012 |

76 |

51 |

Оплачен страховой взнос страховой компании |

|

01.11.2012 |

97 |

76 |

Принят к учету страховой полис на 6 месяцев |

|

30.11.2012 |

44 (20) |

97 |

Отражены расходы на страхование (1/6 суммы) |

|

31.12.2012 |

44 (20) |

97 |

|

|

31.01.2013 |

44 (20) |

97 |

|

|

28.02.2013 |

44 (20) |

97 |

|

|

31.03.2013 |

44 (20) |

97 |

|

|

30.04.2013 |

44 (20) |

97 |

|

|

В конце срока страхования вся сумма со счета 97 будет полностью списана в расходы, а сальдо будет нулевым.

Таким образом, для того, чтобы отразить расходы будущих периодов на счете 97, нужно знать сумму и период признания расходов, в течении этого периода сумма постепенно списывается (похожим образом списывается амортизация основных средств).

Какие еще расходы можно отразить на счете 97? Этим счетом могут воспользоваться вновь созданные организации и отражать свои первоначальные расходы (подготовительные), когда еще нет продаж, не на счете 44 (для торговых организаций), а на счете 97. Когда появляются продажи, расходы со счета 97 списываются на счет 44 либо общей суммой, либо постепенно, по желанию руководства предприятия.

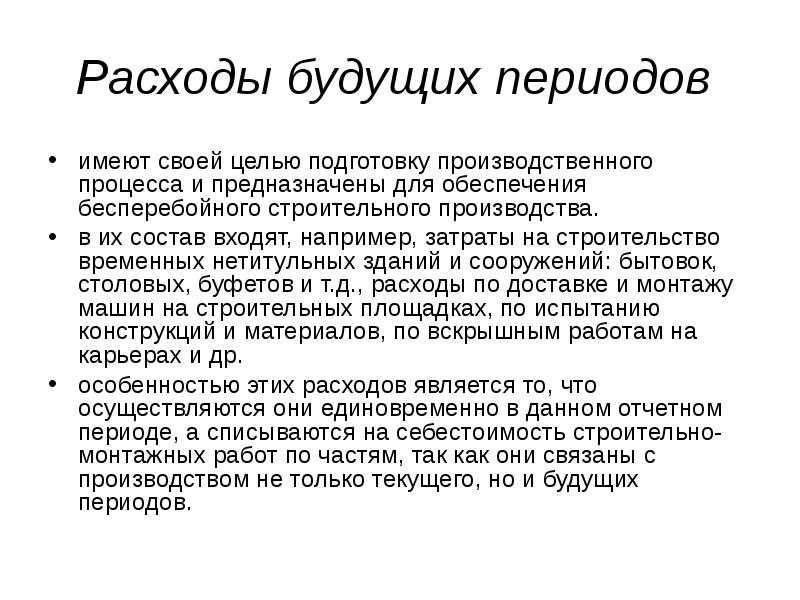

Объект учета: горные работы

В прежние годы на счете 97 учитывали затраты на горно-подготовительные работы. Однако на этапе освоения природных ресурсов, в период поиска, оценки и разведки месторождений полезных ископаемых, классифицировать такие затраты проблематично. Ведь компания может прийти к выводу о нецелесообразности коммерческой добычи на предоставленном ей участке недр. Тогда ее затраты не обеспечат приток денежных средств. Но с 2012 года недропользователи уже не имеют затруднений с формированием учетной политики. В соответствии с ПБУ 24/2011 «Учет затрат на освоение природных ресурсов» (утвержден приказом Минфина России от 6 октября 2011 г. № 125н) они отражают на балансе поисковые активы особого вида: нематериальные и материальные.

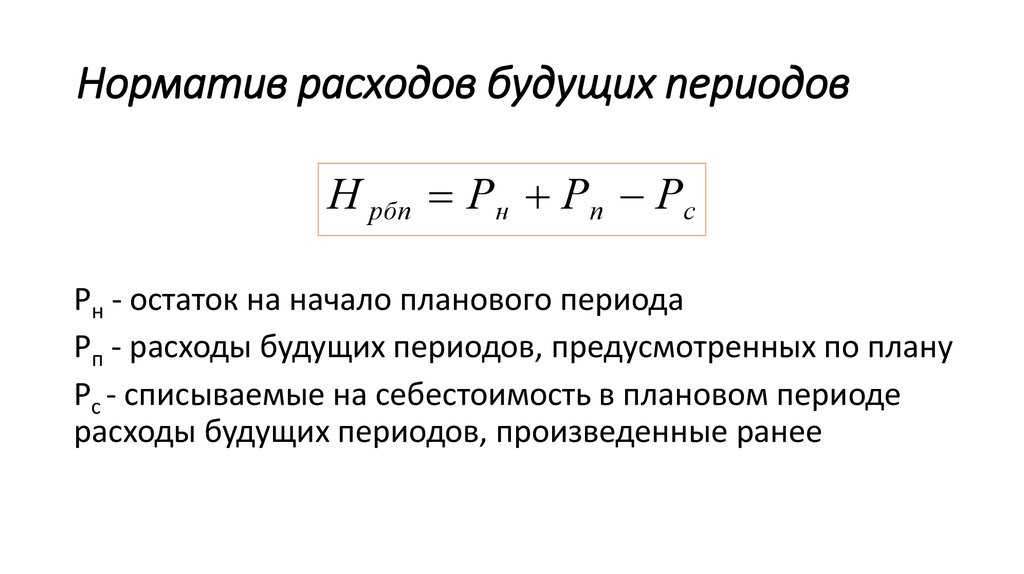

Расходы будущих периодов улучшают показатели отчетности. Но иногда их начисляют в целях вуалирования снижения чистых активов, ведь падение этого показателя грозит компании ликвидацией (п. 4 ст. 30 № 14-ФЗ и п. 6 ст. 35 № 208-ФЗ).

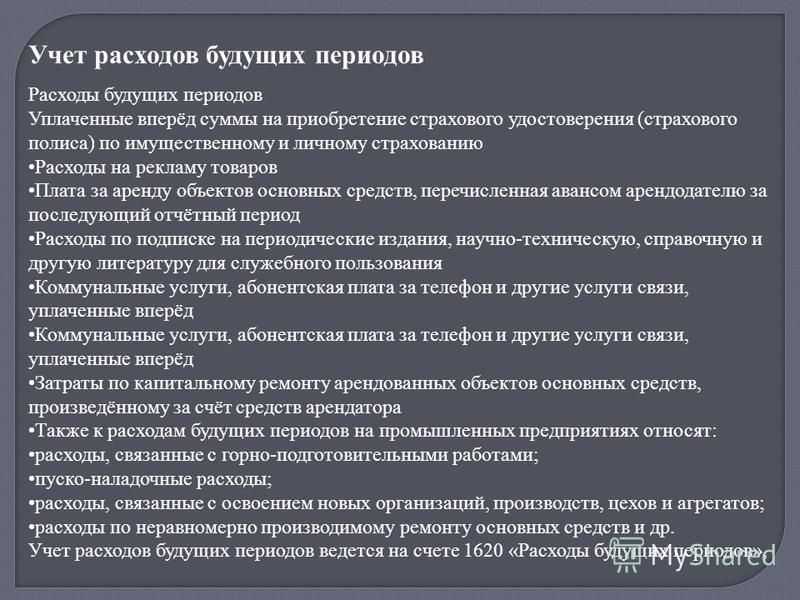

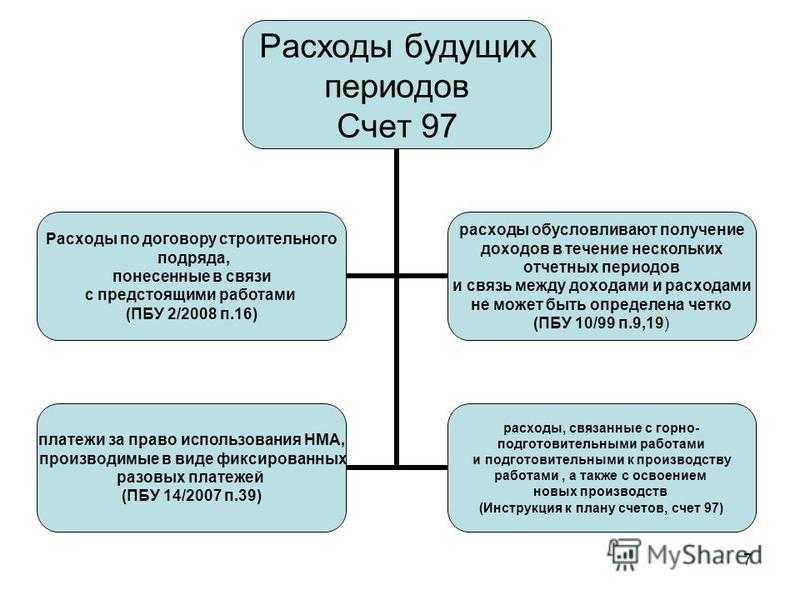

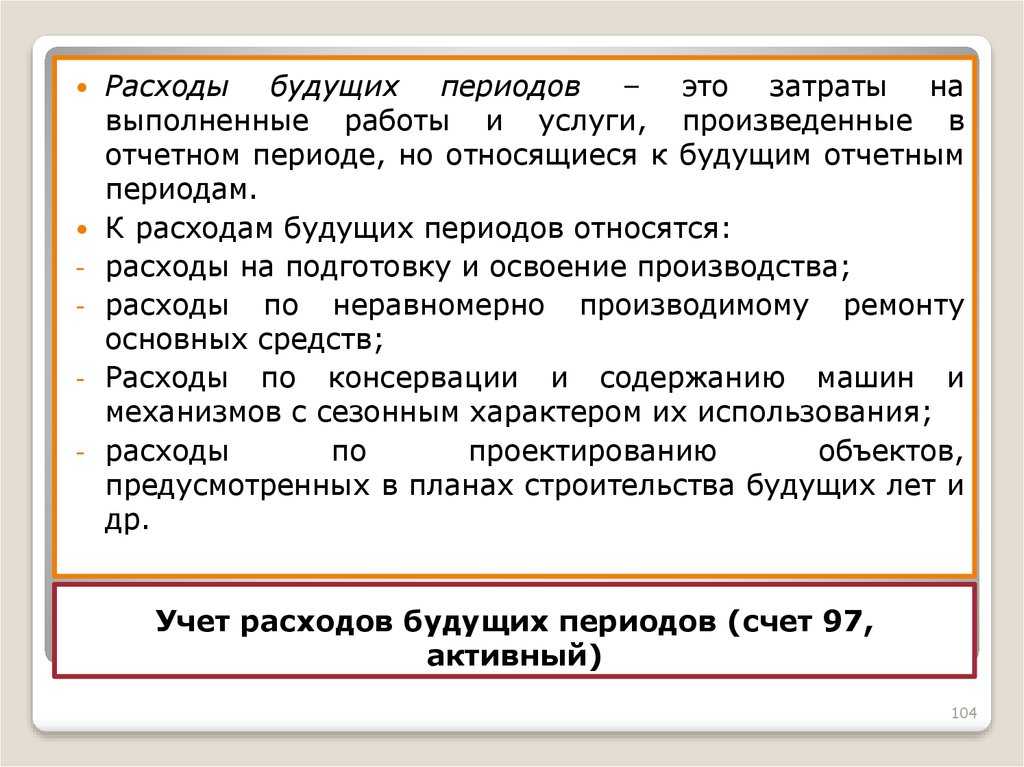

Что относятся к расходам будущих периодов

В соответствии с положение о бухучете (п.16 ПБУ 2/2008 и п. 39 ПБУ 14/2007) к (Расх.буд.периодов) относятся затраты, которые невозможно списать на с/стоимость сразу, а лишь постепенно. Это затраты:

|

Кроме этих расходов, можно еще отнести другие виды расходов к (Расх.буд.периодов), которые необходимо будет списать в счет с/стоимости., при этом бухгалтеру надобно иметь обоснование данного учета. По-другому бухгалтер должен иметь доказательство того, что данные расходы направлены на получение дохода в будущем.

Приведем пример 2 таких расходов

Компания ООО «Легион» проводит разработку по усовершенствованию камеры наружного наблюдения, по результатам чего понесены следующие расходы:

- Заработная плата, инженера-разработчика;

- Изготовление образцов для проведения опыта;

- Проведение испытательных работ;

- Арендная плата помещения, где проводятся испытательные работы;

- Расходы на получение патента, сертификата на новое производство

Все перечисленные расходы можно будет учесть в составе расходной части в будущих периодах, а лишь после начала в полном объеме производства, равными частями списать сумму затрат на с/стоимость.

Очевидным фактом, будет нецелесообразно включение понесенных расходов на новое производство в состав расходов уже действующего производства, тем самым увеличивая стоимость готовой продукции. Правомерным и правильным решением будет учет этих расходов равномерно в течении нескольких периодов.

|

Аналогичный подход возможно применить к:

Для отнесения расходов к «Расх.буд.периодов» должны соблюдаться следующие условия (п. 16 ПБУ 10/99):

|

Принцип и порядок учета расходов, относящихся к расходам будущих периодов, следует расписать в учетной политике организации.

Важно!!! Существует расходы, которые не следует отражать, как расходы будущих периодов:

|

Расходы на регулярное техобслуживание ОС

Регулярное техобслуживание ОС или техосмотр ОС. Если речь идет о легковых авто, то это обычно некрупные суммы. Но на производстве подобные осмотры стоят довольно дорого и занимают много времени. Поэтому формально существуют все условия для признания ОС. Однако, по нормам ПБУ 6/01, данные расходы в качестве обособленного объекта не признаются. То есть данные расходы также не включаются в первоначальную стоимость имущества.

Поэтому необходимо использование 97 счета. Так как в балансе не предусматривается отдельной строки для отражения сальдо 97 счета, правильным будут доработка типовой формы с добавлением строки «Периодические техосмотры». Включить ее необходимо в группу 1150 «Основные средства».

Рентабельность продаж (БП 3.0)

Внешний отчет «Рентабельность продаж». Содержит информацию о «Выручке» (90.01) без учета оборотов по дебету счетов 90.03,90.04,90.05, «Себестоимости» (90.02) и «Прямые расходы» (Счет Дт 20.01) без учета (Счет Кт 20.01, 25) в разрезе номенклатурных групп. «Прямые расходы» можно настраивать на свое усмотрение с исключением номенклатурных групп. На основании данных отчета можно проанализировать динамику выручки, доходов, списание затрат на производство по номенклатурным группам на уровне документа регистратора за период (месяц, квартал, год). Не требует изменений в конфигурации. Подключается как дополнительный внешний отчет.

1 стартмани

Особенности отнесения затрат на счет 97

На сч. 97 кроме описанных выше отображаются также издержки, которые согласно предписаниям Налогового кодекса должны списываться на протяжении нескольких отчетных периодов. Их можно отобразить в составе расходов будущих периодов с целью сближения налогового и бухучета, если это не противоречит правилам бухучета.

Это, например, платеж за сертификацию производимой продукции или разовый платеж за использование товарного знака. Лучше такие случаи прописать в учетной политике предприятия.

И хотя в налоговом учете нет понятия расходов будущих периодов, по факту они существуют. Это расходы, которые сразу не отображаются в учете, а планомерно списываются равными частями в течение установленного периода (п. 3 ст. 268, пп. 1 и 6 ст. 272, п. 2 ст. 261, п. 9 ст. 262 НК РФ). Методику распределения расходов предприятие устанавливает самостоятельно, или она упоминается в условиях сделки согласно п. 1 ст. 272 НК.

Однако некоторые затраты нельзя отнести к расходам будущих периодов, даже если они делаются наперед. В частности, не отображаются на счете 97 выданные авансы, расходы на оформление подписки на периодику. Выплата отпускных также не относится к расходам будущих периодов — для этого создается соответствующий резерв.

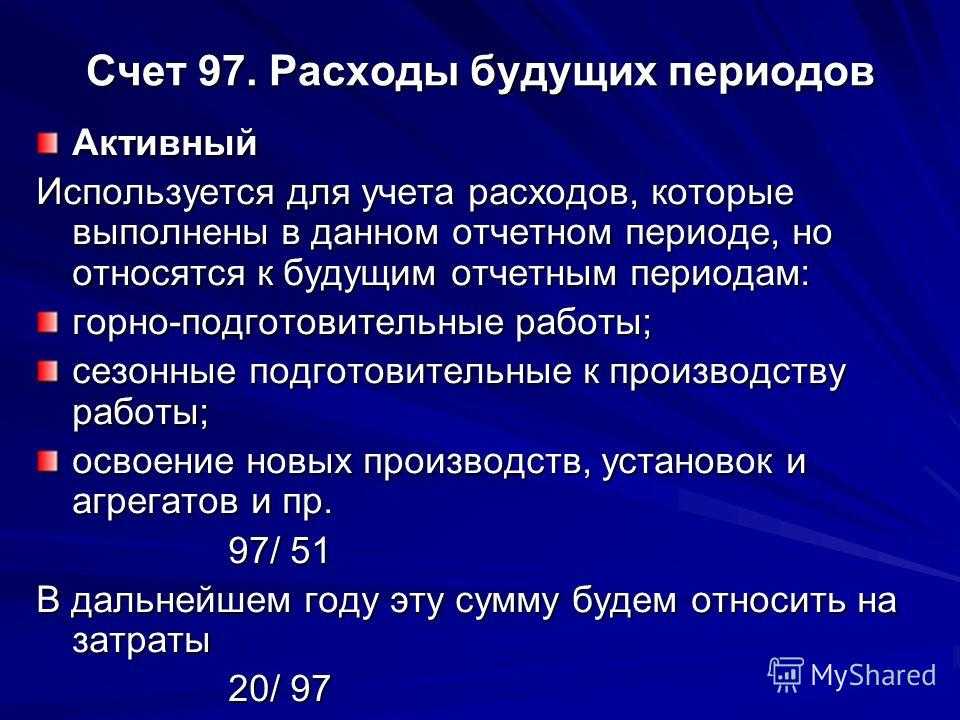

Счет 97 в бухгалтерском учете

Счет является активным, относится к группе финансово-распределительных счетов. Аналитический учет на счете ведется по видам расходов. По Дт счета собираются все затраты, по Кт фигурируют финансовые счета и счета материальных ценностей.

Типовые корреспонденции 97 счета:

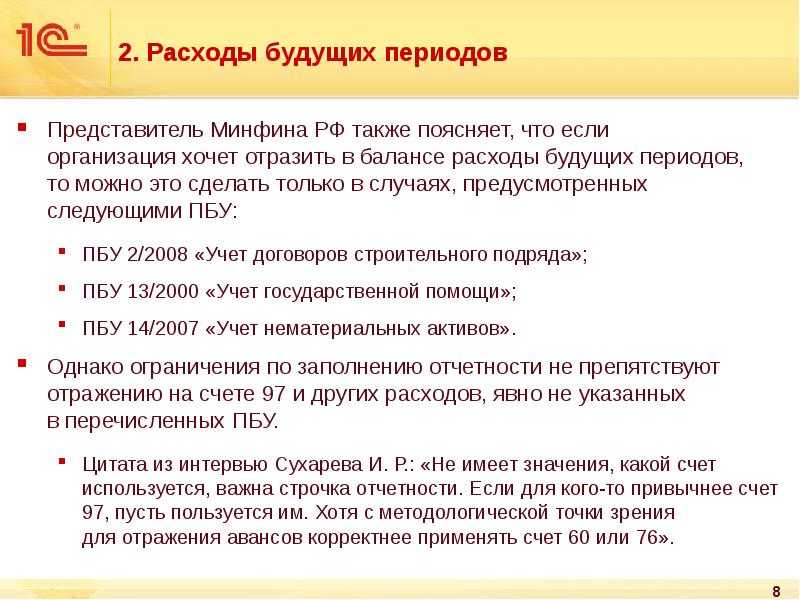

Перспективы применения 97 счета в бухгалтерском учете

С 2011 года в российской системе БУ не существует понятия расходов будущих периодов, и из баланса исключена строка с соответствующим наименованием.

Постепенно продвигающийся процесс сближения РСБУ и МСФО привел к отказу от самого понятия РБП, но счет 97 в Плане счетов по-прежнему остался.

Главным расхождением является факт наличия 97 счета в активе баланса, в то время как фактически это отражение расходов. 97 счет входит в раздел оборотных активов (строка 1260 ) или запасов (строка 1210).

В настоящее время можно представить себе два варианта развития событий с 97 счетом: полный отказ либо продолжение использования.

В первом случае все расходы, относимые на 97 счет, должны отражаться как текущие расходы. Операции по договорам строительного подряда будут отражаться как незавершенное производство. Расходы на ремонт ОС (при отсутствии резервов) необходимо будет признавать в периоде фактического проведения ремонта.

Затраты на получение лицензий тоже придется признавать единовременно в момент фактической оплаты.

Это можно было бы назвать подходящим и логичным вариантом, но реалии нашей жизни вряд ли позволят к нему прийти. До сих пор существует ряд действующих нормативных актов и ПБУ, оперирующих понятием РБП. Это означает, что бухгалтеру в соответствии с ними придется относить на 97 счет соответствующие этим актам расходы, несмотря на то, что в Форме-1 они не будут отражаться, и для попадания в другие ее строки эти расходы будут требовать дополнительной расшифровки.

Фактически, мы идем к полному отказу от использования счета РБП. Но поскольку на практике он используется организациями для выравнивания БУ и НУ, вряд ли это произойдет скоро, несмотря на заверения Минфина.

Затраты, относимые к РБП

В действующих ПБУ определены только два вида затрат, которые можно отнести к РБП:

По остальным затратам список открыт: организация самостоятельно определяет виды затрат, относящихся к РБП, и указывает их в своей учётной политике. Есть сложности в классификации затрат, распределяемых равномерно: в некоторых случаях это активы, а в некоторых — расходы. Затраты считаются активом если они отвечают следующим требованиям:

- гарантировано получение экономической выгоды в будущем;

- у организации есть право на получение этой выгоды.

Затраты, учитываемые как актив, должны отражаться в балансе в составе этого актива (основное средства, нематериальные активы, материальные запасы, и т.д.). Списание расходов производится вместе со списанием актива.

Если затраты не соответствуют названным критериям, их можно относить на расходы будущих периодов и списывать способом, установленным в учётной политике организации.

Обычно к РБП компании относят затраты, связанные с:

- освоением новых производств, оборудования, агрегатов;

- ремонтом основных средств (без создания специальных фондов и резервов), когда они осуществляются неравномерно, или в аварийных случаях;

- будущими строительными работами;

- подготовкой работ в сезонных производствах;

- приобретением права пользования лицензионным программным обеспечением;

- рекультивацией земель и иными природоохранными мероприятиями и т.д.

Налоговый учет расходов будущих периодов

Налоговый кодекс РФ отдельно не определяет учет РБП. Он устанавливает общее правило, по которому расходы имеют отношение к налогооблагаемой базе в том периоде, в котором они появляются по условиям заключаемых сделок.

Это значит, что списывать расходы на налоги нужно, руководствуясь документальными правилами, по которым был оформлен договор сделки. Если из них следует, что расходы распределены на несколько периодов, то для налогообложения они учитываются в течение всего указанного времени.

Например, организация заплатила за сертификацию продукции определенную сумму. В состав базы по налогам эта сумма вносится равными долями в течение всего срока действия сертификата.

К СВЕДЕНИЮ! Если из договора невозможно определить сроки, к которым следует относить расходы, организация должна сделать это в соответствии со своей учетной политикой.

РБП и спецрежимы

Не все предприниматели имеют дело с расходами будущих периодов. Так, чаще с ними сталкиваются плательщики ОСНО, а выбравшие «упрощенку», как правило, с ними не работают.

Если организация перешла на УСН с другого налогового режима, и у нее остались средства на счете 97, их нужно полностью списать в расходы и отразить в КУДиРе. Порядок их учета в сфере налогообложения может отличаться:

- если их фактически оплатили до того момента, как режим изменился на УСН, они не уменьшат налоговую базу, потому что уже не войдут в отчетный период как вычитаемые затраты;

- если данные расходы входят в ст. 346.16 НК РФ и понесены уже после перехода на УСН, они могут войти в налоговую базу в составе расходов, уменьшающих ее.

Что такое счёт 97 в бухгалтерском учёте и для чего он нужен

Расходы будущих периодов (далее РБП) – это затраты, понесённые компанией в настоящее время, но, согласно правилам бухучёта, относящиеся к будущим отчётным периодам.

Затраченные средства при этом списываются компанией самостоятельно, согласно процедуре, закреплённой учётной политикой. Подобное часто применяется для того, чтобы равномерно списать траты в течение конкретного периода или списать расходы согласно запланированному объёму бюджета.

Анализируя нормативную базу страны, важно заметить, что с 2011 года в российской системе исключено понятие «расходы будущих периодов».

Тем не менее, счёт 97 в бухгалтерском учёте – что это такое? Это понятие предусмотрено Приказом Минфина РФ от 31.10.2000 г. № 94н, где говорится, что это активный счёт, чьё назначение состоит в том, чтобы отобразить сведения о тех затратах предприятия, что запланированы управленцем на предстоящие отчётные периоды. При этом списание нужных трат в текущем периоде происходит не сразу.

К РБП можно отнести:

- Сезонные работы.

- Закупку и освоение новой техники.

- Строительные работы и модернизацию.

Этот перечень не считается исчерпывающим. Необходимость применять счёт 97 появляется вместе с необходимостью развития и расширения производства. К тому же, все варианты затрат затруднительно перечислить ввиду разнообразия.

В содержании баланса нет специальной строки для рассматриваемого вида счёта. Данные включаются в строки 1260 и 1210, где отражаются сведения об оборотных активах и запасах.

Прежде чем работать со счётом 97, управленец должен убедиться, что планируемые траты относятся к конкретному виду активных вложений. Суммы при этом должны быть формироваться за несколько отчётных периодов. Согласно приказу Минфина учтённые расходы списываются в дебет счетов 20, 23, 25, 26, 44 и др.

Какие затраты относятся к расходам будущих периодов

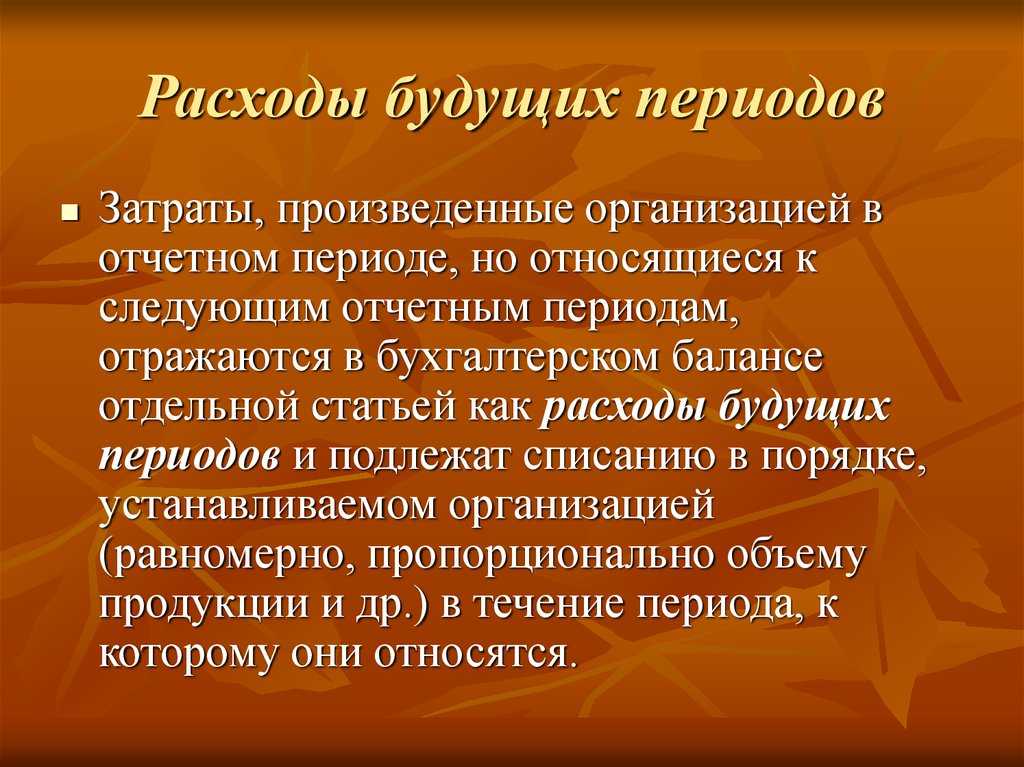

Затраты, произведенные организацией в отчетном периоде, но относящиеся к следующим отчетным периодам, отражаются в бухгалтерском балансе в соответствии с условиями признания активов, установленными нормативными правовыми актами по бухгалтерскому учету, и подлежат списанию в порядке, установленном для списания стоимости активов данного вида.

Положениями по бухгалтерскому учету предусмотрены всего два вида затрат, которые следует признавать в составе расходов будущих периодов:

-

затраты, понесенные в связи с предстоящими строительными работами. Например, материалы, переданные на строительную площадку;

-

лицензионное программное обеспечение (ПО).

Помимо этого, организация может признать расходы будущих периодов и в других случаях.

Обычно так делают, если ни в одном из Положений по бухгалтерскому учету не говорится, как учитывать затраты определенного вида, но, по мнению бухгалтера, эти затраты надо списывать в расходы постепенно в течение нескольких лет.

Традиционно в бухучете в качестве расходы будущих периодов учитываются затраты, которые в налоговом учете списываются на расходы постепенно. Это, например, расходы на сертификацию продукции и расходы на добровольное медицинское страхование (ДМС).

Расходы будущих периодов

Бухгалтерский учёт РБП

Расходы будущих периодов в балансе

В бухгалтерском балансе, РБП отражаются в соответствии с условиями признания активов. А эти условия установлены различными нормативно-правовыми документами по ведению бухгалтерского учёта.

С 2011 года положение этих расходов значительно поменялось. Раньше, на расходы будущих периодов относились те самые затраты, которые должны были списаться в будущем. Теперь же, согласно новым нормам, бухгалтер должен подтвердить обоснованность отнесения тех или иных затрат на РБП.

В зависимости от того, к какой статье актива относятся РБП, в той строке баланса они и отражаются. Например, лицензии, которые выдаются больше, чем на год, отражаются в «запасах» (строка 1210), а страховая сумма, уплаченная страховому агенту — в «дебиторской задолженности».

Вопрос учёта сумм страховки является спорным. Если страховой случай, за период действия договора страхования не наступает, то страховая сумма страхователю не возвращается. Согласно п. 19 ПБУ 10/99, эти суммы могут списываться постепенно, во время действия договора страхования.

Но, также эти суммы являются не чем иным, как выданным авансом. Поэтому, их можно учитывать по счёту 76 и в строке баланса 1230 «Дебиторская задолженность».

Списание страховых сумм должно быть отражено в учётной политике компании.

Инвентаризация РБП

Если предприятие использует 97 счёт в своей деятельности, то в конце каждого отчётного года должна производиться инвентаризация РБП. По завершению процесса инвентаризации, составляется акт по форме ИНВ-11. Форма акта утверждена ещё ГосКомСтатом в 1998 году, однако предприятие может разработать и свою форму инвентаризационного акта и придерживаться её. С 2013 года предприятия должны самостоятельно утверждать первичные документы.

Сумма РБП после инвентаризации должна соответствовать дебетовому сальдо по счёту 97, которая, впоследствии и отразиться в строке 1210 и строке 1230 бухгалтерского баланса на конец года.

Как списываются расходы будущих периодов

До 2011 года РБП списывались несколькими способами:

- равными частями;

- если затраты были произведены для выпуска в будущем продукции или оказания услуг, то списываться они будут пропорционально объёму выпускаемой продукции или оказания услуг.

Списание РПБ происходит согласно условиям, по которым может списываться стоимость активов. Такие правила указаны в Письме Минфина РФ от 24. 12.2010 г. № 186Н.

Расходы на приобретение объектов интеллектуальной собственности по договору лицензирования, будут списываться, пока этот договор действует (п. 39 ПБУ 14/2007).

Такое положение следует принимать, если за пользование объектом интеллектуальной собственности была уплачена сразу вся стоимость. Если оплата происходит периодическими платежами, то такие расходы признаются расходами отчётного периода.

Пример расчета РБП

Стоимость объекта составляет 29 880 рублей. Срок действия договора — 3 года. Таким образом, ежемесячно бухгалтер должен списывать (29 880 / 3) / 12 = 830 руб.

Говоря о строительном подряде, нужно помнить, что расходы будут учитываться именно в том периоде, в котором они были произведены. Расходы, которые относятся к уже выполненным согласно договору работам, учитываются как производственные затраты.

А расходы, которые юридическое лицо понесло в связи с предстоящими работами — это расходы будущих периодов. Эти расходы будут списывать по мере поступления прибыли от выполненных работ. Такой порядок списания расходов установлен п. 16 ПБУ 2/2008.

Если по договору не предусмотрено получение выручки или сдачи работ дольше, чем отчётный период, или сдача этапами, то предприятие самостоятельно распределяет эти расходы.

Применение счёта 97 в учете РБП

В плане счетов есть счёт 97, который так и называется «Расходы будущих периодов». На этом счёте учитываются те затраты, которые окупятся в будущих периодах.

Учитывать РБП на счёте 97 можно в том случае, если эти расходы образуют актив, то есть в будущем будут приносить фирме экономическую выгоду. Поэтому, согласно Письму Минфина № 07-02-06/5 от 12.01.2012 года, применение счёта 97 в бухгалтерском учёте является целесообразным.