- Учет брака в производстве – проводки

- Особенности составления акта

- Налог с прибыли

- Финансовые потери от разных типов брака

- Поступление Материалов на склад.

- Неисправимый брак. Расчет себестоимости окончательного брака (счет 28)

- Проводки по учету неисправимого брака

- Внутренний и внешний брак

- Учет внутреннего исправимого брака

- Учет внутреннего неисправимого брака

- Учет внешнего брака

- Операции по возврату

- Списание брака: документы, отражение в бухгалтерском учете. причины брака

- Документальное оформление брака

- Понятие брака и его виды

- Виды брака

- Контроль ТМЦ

- Итоги

Учет брака в производстве – проводки

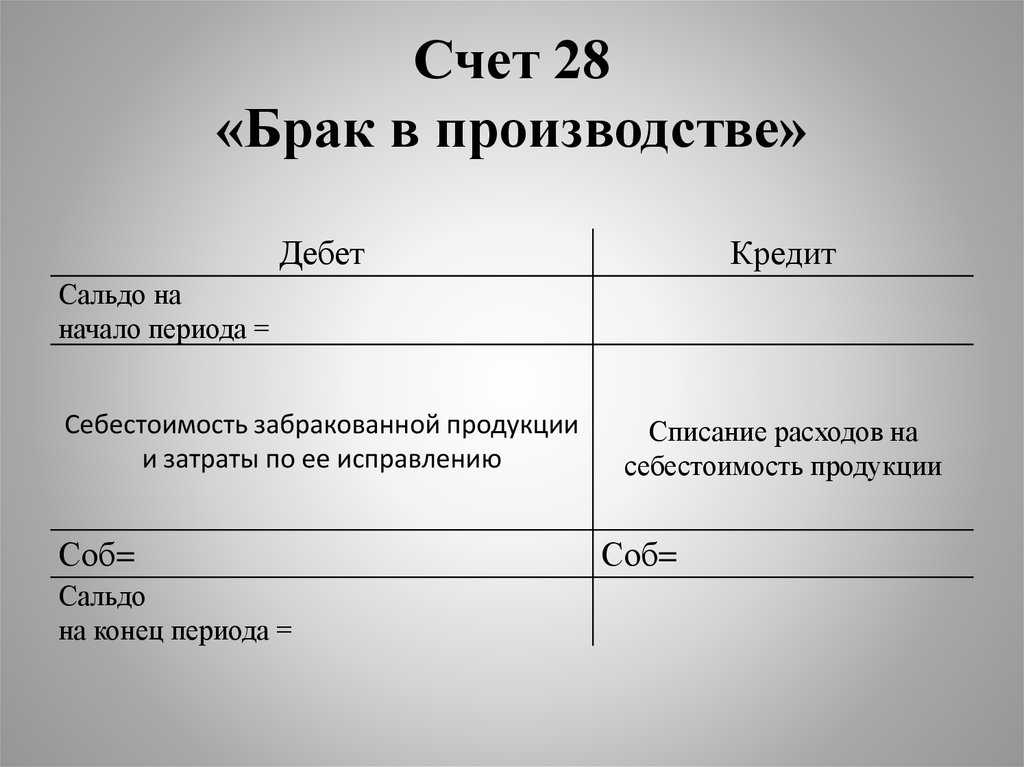

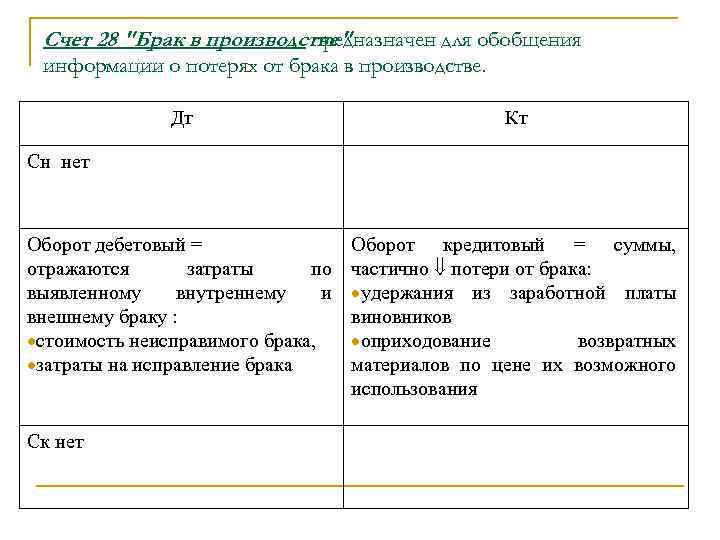

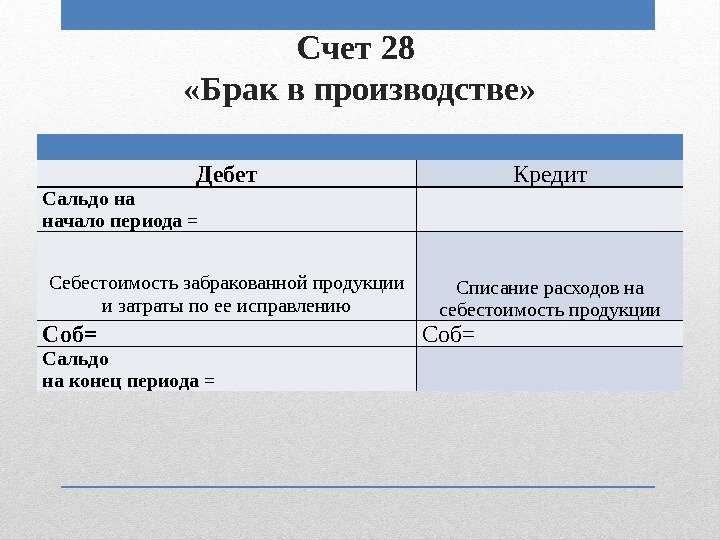

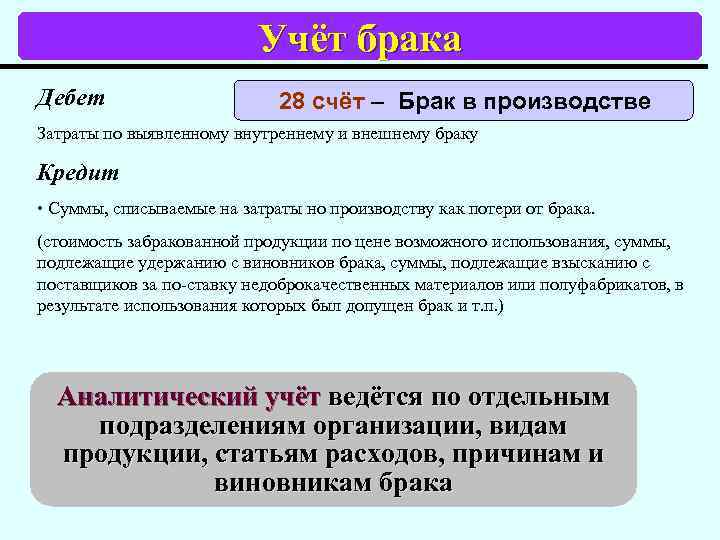

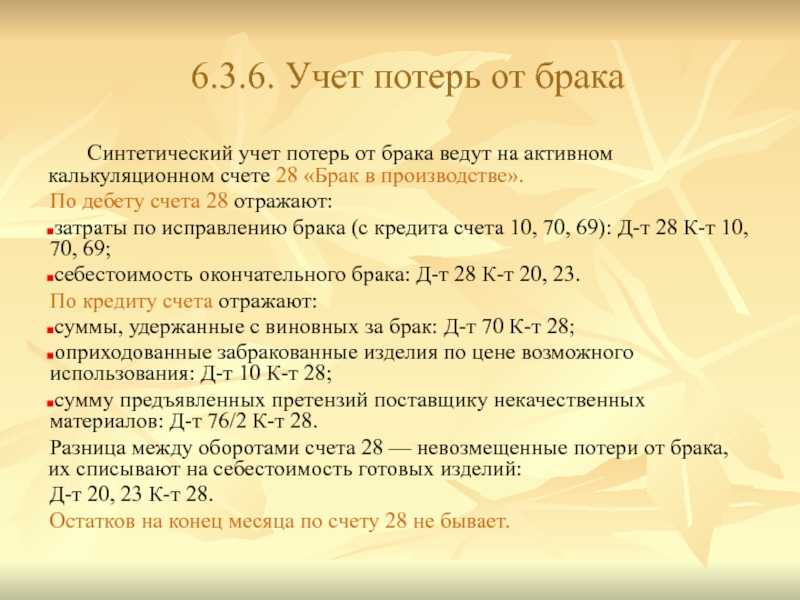

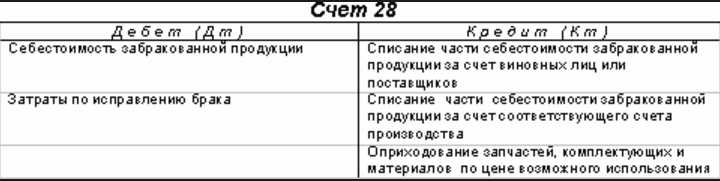

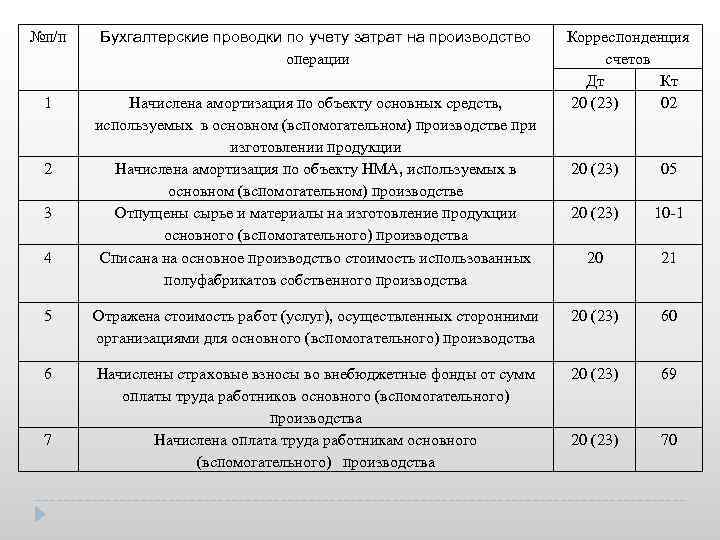

Для учета брака в производстве Планом счетов, утвержденным приказом Минфина РФ от 31.10.2000 № 94н, предусмотрен счет 28. По его дебету отражаются все затраты, связанные с бракованной продукцией, их перечень дан в предыдущей части статьи. По кредиту записываются суммы, уменьшающие себестоимость брака (см. также предыдущую часть). Сумма потерь от брака включается в себестоимость соответствующей продукции (п. 26 ФСБУ 5/2019, ст. 264 НК РФ). Если брак выявляется, когда эта продукция уже не производится, то такие расходы распределяются на всю номенклатуру производимой продукции как ОПР (общепроизводственные расходы).

ВНИМАНИЕ! С 2021 года все запасы учитывайте в соответствии с новым ФСБУ5/2019 «Запасы». ПБУ 5/01 утратил силу

Какие изменения в учете запасов нужно учесть с 2021 года, разъяснили эксперты КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в Готовое решение, чтобы узнать все подробности данной процедуры.

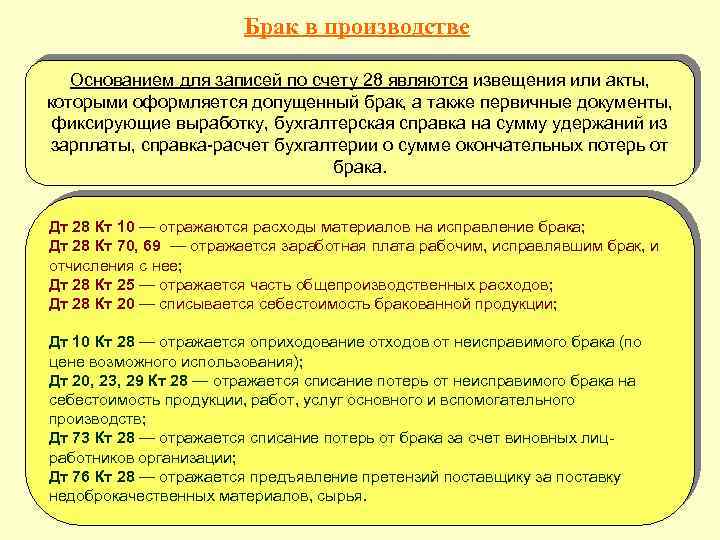

Отметим момент документального оформления брака. При изъятии бракованной продукции необходимо составить акт или извещение о браке. Форму документа предприятие разрабатывает самостоятельно, в нем указываются все необходимые реквизиты для первичных документов, а также наименование бракованного изделия, его номер или код, причины брака, виновники брака. Такой акт (извещение) должен быть приложен к документам на отпуск материалов, которые будут использованы в устранении недочетов.

О правилах оформления требования-накладной, составляемой при отпуске материалов, читайте в статье «Порядок заполнения формы М-11 требование-накладная».

Рассмотрим на примерах типичные операции, которые будут появляться в учете, если предприятие сталкивается с браком в производстве. Первый пример составлен для внутреннего исправимого брака.

Пример 1

При пошиве спецодежды были обнаружены бракованные полуфабрикаты собственного производства — детали изделий, проклеиваемые дублерином. Причиной брака послужил некачественный дублерин. Затраты на исправление брака составили:

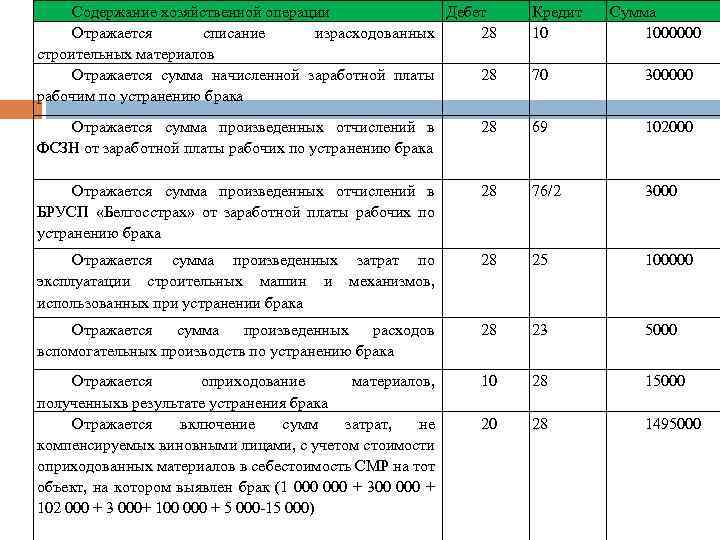

- стоимость дублерина — 15 000 руб.;

- зарплата и социальные взносы — 73 800 руб.;

- доля ОПР — 14 200 руб.

Поставщику некачественного дублерина выставлена претензия в сумме стоимости материала и затрат на оплату труда по устранению брака, итого — 88 800 руб. В бухучете отражены следующие проводки:

| Описание | Дт | Кт | Сумма, руб. |

| Отражена стоимость дублерина для устранения брака | 28 | 10 | 15 000 |

| Начислена зарплата и соц. взносы за устранение брака | 28 | 70, 69 | 73 800 |

| Списаны ОПР, относящиеся на устранение брака | 28 | 25 | 14 200 |

| Начислена сумма претензии поставщику | 76.2 | 28 | 88 800 |

| Получено возмещение от поставщика дублерина | 51 | 76.2 | 88 800 |

| Потери от брака включены в себестоимость полуфабриката | 20, субсчет «Производства полуфабриката» | 28 | 14 200 |

В следующем примере рассмотрим отражение внутреннего неисправимого брака.

Пример 2

В связи с невнимательностью мастера смены при выставлении вводных данных на оборудовании было изготовлено 120 шт. некачественных металлических деталей. Исправить недостатки невозможно. Затраты, которые были понесены на изготовление этих деталей, составили:

- стоимость материалов — 47 600 руб.;

- зарплата и социальные взносы — 39 400 руб.;

- доля ОПР — 17 400 руб.

Детали можно сдать на металлолом по 200 руб. за шт. По решению главы предприятия, с мастера смены будет удержано 47 600 руб. Среднемесячная зарплата мастера составляет 74 000 руб. Согласно ТК РФ, сумма ежемесячных удержаний из зарплаты должна быть не более 20% (74 000 × 20% = 14 800). В бухучете отражены следующие проводки:

Аналитический учет на 28 счете ведется в разрезе номенклатуры выпускаемой продукции, структурных подразделений предприятия, причин брака, статей затрат и виновников.

Особенности составления акта

В акте о выявлении брака должны присутствовать следующие реквизиты:

- Название предприятия.

- Адрес места нахождения.

- Контактные данные.

- Наименование документа.

В тексте указываются сведения об изделии, в котором выявлен дефект, причинах брака, виновных лицах.

Документ должен оформляться в 3-х экземплярах. Первый передают в бухгалтерию, второй – в подразделение, где был выпущен некачественный товар, третий получает материально ответственный сотрудник. При выявлении внешнего брака к акту прилагается претензия потребителя.

Утверждение факта выявления брака осуществляется специальной комиссией.

Налог с прибыли

При списании брака, как выше сказано, включают в состав прочих издержек, связанных с выпуском и реализацией изделий. В нормах НК отсутствуют специальные ограничения в отношения учета этих затрат. Следовательно, при соблюдении общих принципов признания издержек в целях налогообложения согласно 25 главе НК, документальное подтверждение, экономическая целесообразность, невозмещаемые потери от дефектных изделий могут учитываться производителем в расходах. Этой позиции придерживаются и контрольные ведомства.

В зависимости от правил учетной политики предприятия для целей обложения затраты, связанные с выпуском и продажей изделий, могут быть отнесены как к косвенным, так и прямым издержкам. Соответствующие положения закрепляются в пунктах 1, 2 318 статьи НК.

Косвенные издержки в полном объеме включаются в затраты текущего периода. Прямые расходы образуют налоговую базу при реализации изделий, в стоимости которых они уже учтены.

Соответственно, в учетной политике предприятия для целей налогообложения необходимо зафиксировать правила учета затрат на брак. В частности, целесообразно выработать методику определения себестоимости дефектной продукции.

Финансовые потери от разных типов брака

-

Внутренний неисправимый:

- стоимость истраченного напрасно сырья;

- трудовое вознаграждение работников (в том числе социальные начисления);

- средства для обслуживания оборудования;

- цеховые расходы.

-

Внутренний исправимый:

- вышеперечисленные траты (прямые расходные статьи);

- прямые затраты на корректировку бракованных изделий, доведение их до стандарта.

-

Внешний неисправимый:

- себестоимость товаров, забракованных покупателем;

- возмещение потребителю суммы, заплаченной им за некачественный товар;

- расходы на разборку смонтированной продукции с обнаруженным браком;

- транспортные издержки, связанные с заменой изделия или доставкой его на ремонт;

- реализационные расходы, поскольку товар уже был продан.

-

Внешний исправимый:

- все вышеперечисленные финансовые потери от внешнего типа брака (кроме расходов на замену товара);

- траты на ремонт бракованного товара у потребителя (сырье, материалы, оборудование, вознаграждение работникам и пр.).

ОБРАТИТЕ ВНИМАНИЕ! Из окончательной суммы потерь нужно вычесть средства, которые можно вернуть: возможность повторно использовать негодные изделия или их элементы, средства, взысканные с поставщиков за некондиционное сырье, денежные санкции в случае оговоренной материальной ответственности за бракованную продукцию

Поступление Материалов на склад.

Переходим в раздел Покупки — Поступления (акты, накладные) .

Выбираем Поступление — Товары (накладная). Документ формируется так же как и обычное поступление товаров, главное отличие состоит в том, что поступление идет на другие счета учета.

Заполняем документ

И сразу обратите внимание, после того как вы добавили нашу номенклатуру Материал, счет учета автоматически выбрался 10.1

Наш брус можно учесть и на другом счете, например на 10.8 если он будет использоваться как стройматериал. Но мы будет использовать 10.1, потому что мы планируем вести производство.

На этом формирование поступления материалов закончено.

Неисправимый брак. Расчет себестоимости окончательного брака (счет 28)

Иванов допустил неисправимый брак детали.

Согласно калькуляции, фактическую себестоимость окончательного брака составили:

- материалы — 100 руб.,

- транспортные расходы — 20,

- заработная плата — 500,

- страховые взносы — 180,

- общепроизводственные расходы — 30.

С Иванова удержано 500. Возвратные отходы после списания бракованной детали составили 80 руб. Какие выполняем проводки?

Прежде всего считаем себестоимость окончательного брака: 100+20+500+180+30=830 руб.

Проводки по учету неисправимого брака

|

Сумма |

Дебет |

Кредит |

Название операции |

|

830 |

28 |

20 |

Списана себестоимость бракованной детали |

|

500 |

73 |

28 |

Удержано с работника, допустившего выпуск бракованной детали |

|

80 |

10 |

28 |

Возвратные отходы от брака оприходованы на склад материалов для дальнейшего использования |

|

250 |

20 |

28 |

Оставшиеся потери от брака списаны на себестоимость продукции |

Брак в производстве можно также группировать по месту обнаружения дефекта: внутренний и внешний.

Внутренний и внешний брак

Внутренний брак – выявляется на предприятии.

Внешний брак – выявляется уже у потребителя в процессе сборки или эксплуатации.

С внутренним браком все понятно, при его обнаружении определяем исправимый он или неисправимый и производим его учет так, как описано выше.

С внешним несколько сложнее, это обусловлено тем, что он обычно выявляется не в том месяце, в котором данная продукции была изготовлена. Поэтому внешний брак оценивается по полной себестоимости, включая расходы на продажу и транспорт.

Списание внешнего брака зависит от того, в каком периоде он был выявлен, и создан ли в организации резерв на гарантийный ремонт и обслуживание.

Если организация создает резерв на гарантийный ремонт, то независимо от того, когда была продана забракованная продукция, сумма потерь от брака списывается за счет резерва проводкой Д96 К28, где сч. 96 «Резервы предстоящих расходов», на этом счете как раз и создается резерв на гарантийный ремонт.

Если такой резерв не создавался предприятием, то тут возможны два случая:

- Если бракованная продукция, возвращенная покупателем, была продана в отчетном году, то сумма потерь включается в состав затрат на производство (проводка Д20 К28).

- Если бракованная продукция была продана в прошлые годы, то сумма потерь учитывается в составе прочих расходов (проводка Д91 К28).

Далее переходим к следующей большой теме: учет заработной платы и всё, что с этим связано.

Оцените качество статьи. Мы хотим стать лучше для вас:Если вы не нашли ответ на свой вопрос, то вы можете получить ответ на свой вопрос позвонив по номерам ⇓Бесплатная юридическая консультацияМосква, Московская область звоните: +7 (499) 288-17-58

Звонок в один клик Санкт-Петербург, Ленинградская область звоните: +7 (812) 317-60-16

Звонок в один клик Из других регионов РФ звоните: 8 (800) 550-34-98

Звонок в один клик

Учет внутреннего исправимого брака

В процессе производства получена бракованная продукция, в результате анализа неисправностей установлено, что их можно исправить.

В этом случае первое, что нужно сделать, это определить себестоимость исправления бракованного изделия, детали. Себестоимость формируют затраты, поэтому все затраты, связанные с исправлением брака собираются по дебету сч. 28. В качестве затрат могут выступать:

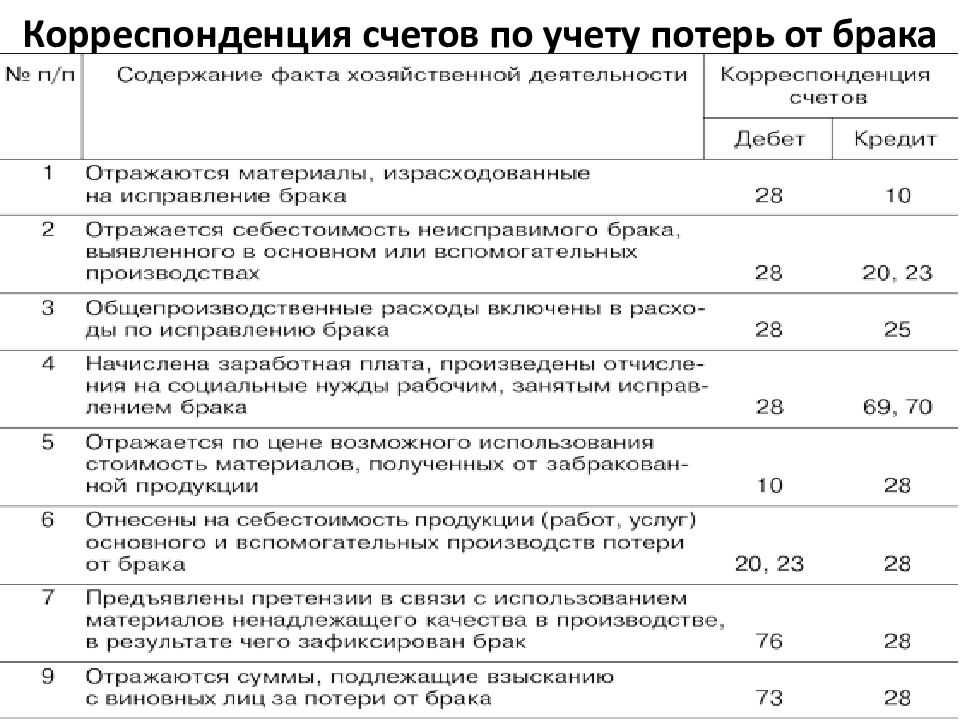

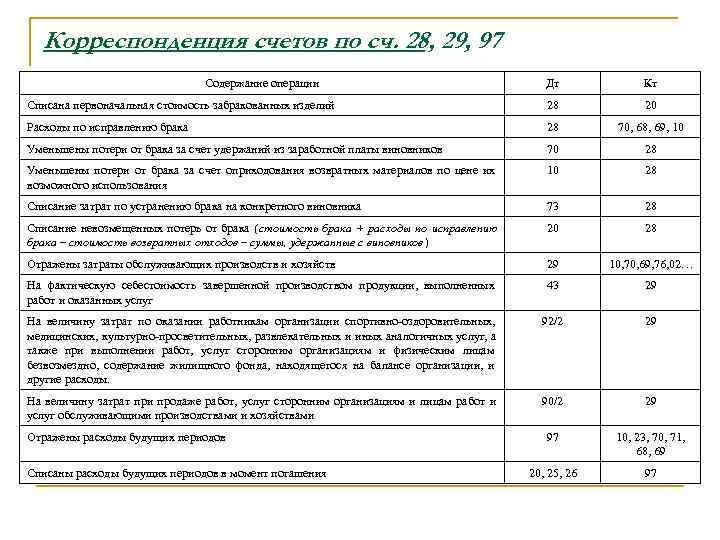

- Сырье, материалы (проводка по учету затрат Д28 К10);

- Полуфабрикаты (проводка Д28 К21);

- Оплата труда персонала, занятого исправлением (проводка Д28 К70);

- Страховые взносы на обязательное страхование с зарплаты этого персонала (проводка Д28 К69);

- Услуги сторонних организаций, если они привлекались (Д28 К60).

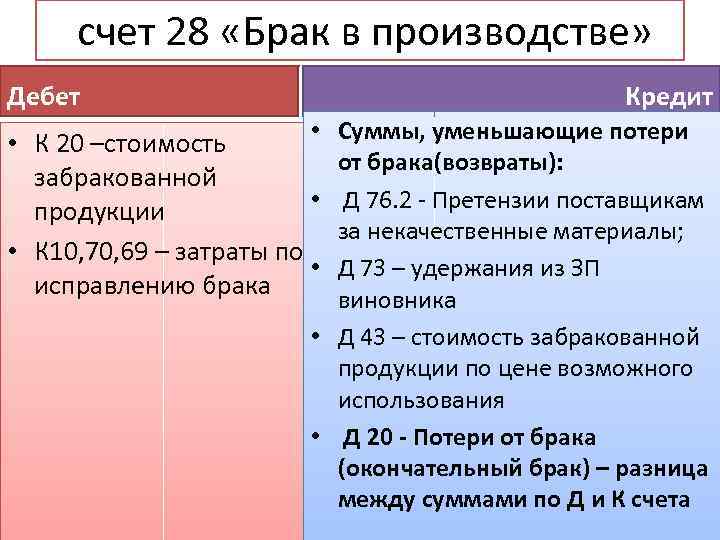

В ходе изучения причин возникновения брака может быть установлен виновный работник. В этом случае к нему могут быть применены штрафные санкции, которые будут уменьшать затраты на исправления. Суммы, взимаемые с виновного работника, учитывается по кредиту сч.28 (проводка Д73 К28). Далее сумма может быть удержана из зарплаты виновных лиц (Д70 К73) или внесена ими в кассу предприятия (Д50 К73).

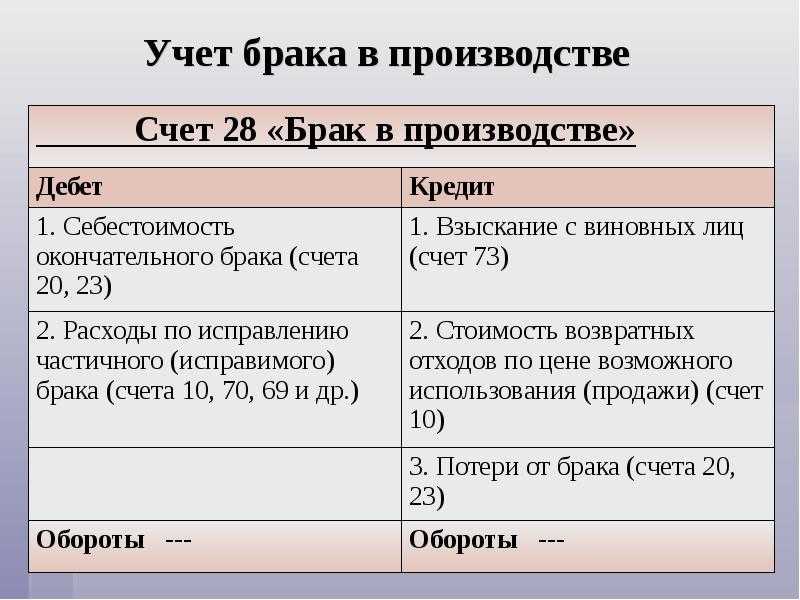

Таким образом, по дебету сч.28 собраны все потери по исправлению брака, по кредиту суммы взысканий с виновных лиц. Разница между дебетом и кредитом и будет составлять конечные потери, которые списываются проводкой Д20 К28.

Для удобства соберем все приведенные проводки в одну таблицу.

Проводки по учету исправимого брака:

| Дебет | Кредит | Наименование операции |

| 28 | 10 | Списаны материалы и сырье |

| 28 | 21 | Списаны полуфабрикаты |

| 28 | 70 | Учтена зарплата работнико |

| 28 | 69 | Начислены страховые взносы с зарплаты этих работников |

| 28 | 60 | Отражена стоимость услуг сторонних организаций |

| 73 | 28 | Отражена сумма взыскания с виновного работника |

| 70 | 73 | Сумма взыскания удержана с зарплаты виновного |

| 50 | 73 | Сумма взыскания внесена наличными в кассу |

| 20 | 28 | Списаны потери от брака на себестоимость продукции |

Учет внутреннего неисправимого брака

Если исправлению бракованное изделие не подлежит, то необходимо его списать. Стоимость, по которой оно будет списано, определяется с помощью калькуляции, о которой мы подробно говорили здесь.

Собираются все фактические затраты на производство данного изделия, то есть определяется себестоимость брака. После чего выполняется проводка на полученную сумму Д28 К20.

Если выявлены виновные лица, с них можно взыскать общую сумму потерь или ее часть (проводка Д73 К28). Сумма взыскания уменьшит общие потери от брака.

В конце месяца определяется общая сумма потерь на счете 28 и списывается проводкой Д20 К28.

При ликвидации списанной бракованной продукции могут остаться отходы. Если они пригодятся для дальнейшего использования, то их приходуют проводкой Д10 К28. Эта сумма также уменьшит общие потери.

Проводки по учету неисправимого брака:

| Дебет | Кредит | Наименование операции |

| 28 | 20 | Списана фактическая себестоимость неисправимого брака |

| 10 | 28 | Оприходованы возвратные отходы для дальнейшего использования |

| 73 | 28 | Отражена сумма взыскания с виновного работника |

| 20 | 28 | Списаны потери от брака на себестоимость продукции |

Учет внешнего брака

С внутренним браком все понятно, выявили его на стадии производства, приемки, испытаниях, выпуска, установили возможность его исправления, посчитали себестоимость для списания или затраты на исправления и все.

С внешним браком все сложнее. Мало того, что выявляется он уже после реализации покупателю, когда права на него перешли другому предприятию, он может определиться еще и спустя какое-то время. Все это усложняет его учет. Как нужно действовать?

Прежде всего, нужно понимать, что списываться бракованная продукция уже будет не по фактической производственной себестоимости, а по полной с учетом всех затрат на его продажу, доставку, монтаж и настройку.

Дальше нужно учесть, в каком отчетном периоде обнаружен брак. Если в том же периоде, в котором и реализована бракованная продукция, то потери от брака списываются на себестоимость продукции проводкой Д20 К28. Если в другом отчетном периоде, то потери включаются в состав прочих расходов с помощью проводки Д90/2 К28.

Далее необходимо учесть, создан ли резерв на гарантийный ремонт на предприятии. Многие производственные предприятия создают специальный резерв на счете 96. Выявленный брак списывается за счет этого резерва проводкой Д96 К28. Причем данная проводка выполняется независимо от того, в каком отчетном периоде выявлен брак.

Операции по возврату

Их учет может осуществляться разными способами. К примеру, предприятие может произвести пересчет базы по налогу с прибыли за период, в котором товар с недостатками был реализован. Поскольку договор между продавцом и приобретателем будет расторгнут, плательщик вправе уменьшить размер прибыли на величину доходов от продажи брака. Объем издержек при этом можно уменьшить на стоимость изделия, возвращенного покупателем.

Второй вариант – отнести затраты в форме стоимости продукции на потери от выявленного дефекта. В этом случае расходами будет сумма, которая должна быть возвращена покупателю некачественного изделия.

Как поясняет Минфин, затраты на производство дефектного товара предприятие уже учло при реализации. Следовательно, цена возвращенного изделия признается равной нулю.

Списание брака: документы, отражение в бухгалтерском учете. причины брака

Типовые проводки на исправимый брак по счету 28: Дт счета Кт счета Описание операции 28 10 (70;69;25;26) Списаны материальные (заработная плата; страховые взносы; общепроизводственные расходы; общехозяйственные расходы) расходы на исправление брака 73.02 28 Отражена сумма, взысканная с виновника брака 20 (23) 28 Расходы по исправлению брака списаны на себестоимость продукции Типовые проводки на неисправимый брак по счету 28: Дт счета Кт счета Описание операции 28 20 Списана себестоимость бракованной продукции 41 (21) 28 Принята к учету бракованная продукция (полуфабрикат) 73.02 (76.05; 60) 28 Отражена сумма, взысканная с виновника брака (поставщиков бракованного материала) 20 (23) 28 Потери от брака списаны на себестоимость продукции Пример и проводки по счету 28 по учету брака в производстве Рассмотрим более подробно пример по отражению операций по счету 28 «Брак в производстве».

Необходимо контролировать поставщиков сырья и проверять каждую партию перед началом производственного цикла.

- Несовершенство или поломка оборудования. Любые механизмы имеют свойство ломаться, устаревать, изнашиваться, может произойти авария. Чтобы минимизировать брак, нужно заботиться об исправности оборудования, своевременном техническом обслуживании и моральном соответствии технологическому процессу.

-

Производственные методы.

Неправильно выбранные технологии производства могут усугублять брак (устаревшие, или неправильно применяемые, либо просто неудачные). Эту проблему решает технолог.

- Недостатки условий труда.

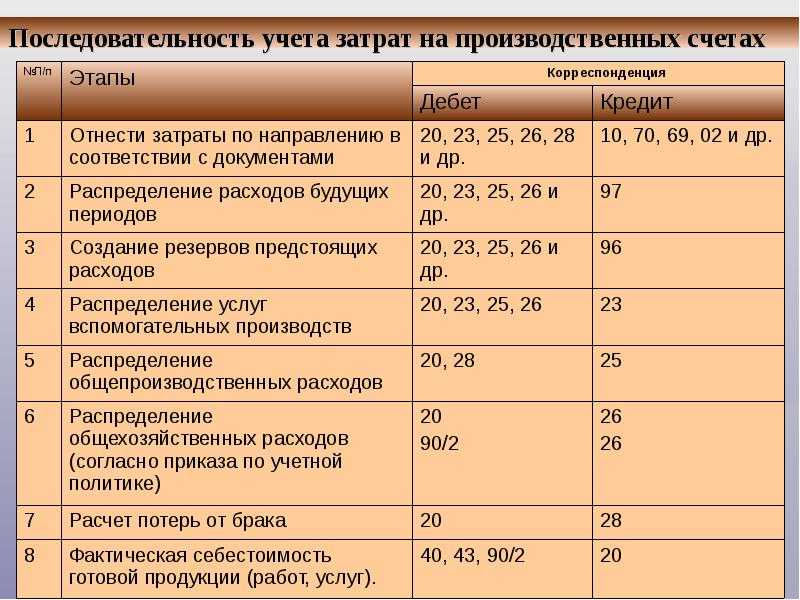

В течение месяца формируется дебетовый оборот счёта, включающий производственные затраты, возникшие при создании бракованной продукции, а также затраты на переделку. Кредитовый оборот – суммы, поступившие от виновников в счёт возмещения расходов по браку, а также детали брака, не потерявшие своей полезности и подлежащие возврату в производство. Сальдо конечное и составляет величину потерь. Оно подлежит списанию в конце каждого месяца.

ИнфоСписывается либо на затраты по изготовлению аналогичной продукции, либо на счёт 25. Производственным предприятиям целесообразно вести аналитический учет на 28 счёте. Субсчета, по которым будет собираться аналитика, необходимо указать в учетной политике.Особенностью в аналитическом учете брака является возможность сбора информации в бухгалтерском учете по причинам возникновения брака и лицам, по вине которых возник брак.

Документальное оформление брака

Правильное документальное оформление брака очень важно во избежание в дальнейшем проблем с признанием расходов на брак для целей налогового учета. На данный момент отсутствует унифицированная форма первичного документа, подтверждающего факт возникновения брака продукции

Следовательно, предприятие должно самостоятельно разработать форму акта о браке, предусмотреть ее использование в своей учетной политике в соответствии с п. 4 ПБУ 1/2008 «Учетная политика организации» , а также включить данный документ в график документооборота, решив тем самым организационные вопросы с оформлением и дальнейшим использованием акта о браке

На данный момент отсутствует унифицированная форма первичного документа, подтверждающего факт возникновения брака продукции. Следовательно, предприятие должно самостоятельно разработать форму акта о браке, предусмотреть ее использование в своей учетной политике в соответствии с п. 4 ПБУ 1/2008 «Учетная политика организации» <4>, а также включить данный документ в график документооборота, решив тем самым организационные вопросы с оформлением и дальнейшим использованием акта о браке.

<4> Утверждено Приказом Минфина России от 06.10.2008 N 106н.

Самостоятельно разработанная форма акта о браке должна содержать обязательные для первичного документа реквизиты, предусмотренные п. 2 ст. 9 Закона о бухгалтерском учете <5>.

<5> Федеральный закон от 21.11.1996 N 129-ФЗ «о бухгалтерском учете».

Кроме обязательных реквизитов первичного документа, в акте о браке целесообразно указывать:

- наименование забракованного изделия, его номенклатурный, технический номер;

- описание характера брака и его причины;

- количество забракованной продукции;

- является брак исправимым или нет;

- лицо, виновное в возникновении брака, если его можно определить (работник, допустивший брак, либо поставщик, поставивший некачественное сырье или комплектующие изделия);

- стоимость брака по статьям прямых затрат или нормативной себестоимости.

В том случае, если брак являлся внешним и был выявлен покупателем продукции при ее получении, для документального подтверждения факта внешнего брака также будет служить оформленный покупателем акт об установлении расхождений по количеству и качеству при приемке товарно-материальных ценностей (форма N ТОРГ-2 <6>). На основании заполненной покупателем формы N ТОРГ-2 производителю некачественной продукции выставляется соответствующая претензия.

<6> Утверждена Постановлением Госкомстата России от 25.12.1998 N 132.

Фактическая передача бракованной продукции от покупателя или бракованных комплектующих поставщику производится на основании накладной на отпуск материалов на сторону (унифицированная форма N М-15 <7>), в которой необходимо четко указывать, что осуществляется возврат товара по причине брака.

<7> Утверждена Постановлением Госкомстата России от 30.10.1997 N 71а.

Понятие брака и его виды

Подробное описание брака можно взять из Методических рекомендаций к плану счетов для агропромышленного комплекса, утвержденных приказом Минсельхоза РФ от 13.06.2001 № 654. Это описание применимо ко всем отраслям производства. Браком является та продукция, полуфабрикат или работы, которые не отвечают заложенным стандартам, техническим характеристикам и нормам, при этом их использование по изначально задуманному назначению невозможно без определенных работ по исправлению недостатков. Не относятся к браку:

- изделия, которые можно перевести в более низкий сорт;

- изделия, не отвечающие повышенным требованиям качества, но соответствующие нормам для аналогичных товаров.

Существует несколько видов брака:

1. По месту обнаружения:

- внутренний;

- внешний.

2. По характеру дефектов:

- исправимый;

- неисправимый (окончательный).

Для того чтобы избежать продажи некачественных товаров, предприятия организуют процессы по проверке изделий перед отправкой к покупателям. Такими функциями обладают отделы технического контроля, службы контроля качества и пр. Этими структурными подразделениями и обнаруживается внутренний брак. Внешний брак так назван из-за его обнаружения за границами предприятия, то есть покупателем в процессе эксплуатации. Кроме того, и внутренний, и внешний браки могут быть как исправимыми, так и неисправимыми. Если предприятие оценивает ремонт или исправление дефектов как технически, так и экономически оправданным, то брак исправимый. Если же исправить недостатки невозможно либо экономически неоправданно, то брак окончательный. Что же входит в затраты, относимые на себестоимость брака?

Для внутреннего исправимого брака это:

- материальные затраты на ликвидацию недочетов;

- заработная плата работников за деятельность по ликвидации недочетов;

- доля амортизации производственного оборудования;

- соответствующая доля общепроизводственных расходов (далее — ОПР).

Себестоимость самих бракованных изделий при внутреннем исправимом браке в потери от брака не включается. Если брак внутренний и неисправимый, то в его себестоимость входят все затраты, которые пошли на изготовление бракованного изделия, помимо расходов на подготовку и освоение производства, по организации и управлению, непроизводительные и прочие расходы.

Себестоимость внешнего брака состоит из:

- производственной себестоимости изделия;

- суммы возврата денег покупателю за бракованную продукцию;

- расходов на ремонт;

- расходов по замене изделия;

- расходов по перевозке товара до покупателя.

Кроме того, в стоимость потерь от брака также входят затраты на гарантийный ремонт.

Потери от брака уменьшают:

- в случае возможного использования забракованной продукции не по прямому назначению ее стоимость, эквивалентной цене возможного использования;

- удержания с работников, виновных в дефектах продукции;

- взысканные или отсуженные суммы у поставщиков недоброкачественного сырья, материалов, полуфабрикатов, по вине которых произошел брак.

Виды брака

В зависимости от места обнаружения брака и характера обнаруженных дефектов брак делится на такие категории:

внешний: исправимый и неисправимый;

внутренний: исправимый и неисправимый.

Причинами брака (как внутреннего, так и внешнего) для торговой организации являются:

поступление бракованного товара от поставщика (производителя);

брак, допущенный при предпродажной подготовке товара (например, при расфасовке и упаковке). В этом случае фактически происходит порча товаров. Подробнее об учете испорченных товаров см. Как отразить в учете недостачу (порчу) товаров.

Если бракованный товар был продан покупателю, то организация несет потери от внешнего брака. Бухучет потерь от внешнего брака зависит от того, какой выявлен дефект – исправимый или неисправимый.

Контроль ТМЦ

Бракованная продукция с точки зрения учета и контроля требует к себе такой же строгости учетных мероприятий, как и любая другая.

Помочь бухгалтеру и экономисту проконтролировать появление, движение и списание бракованной продукции поможет Оборотная ведомость по неисправимому браку. Постановка на учет детали в качестве бракованной, происходит на основании акта о браке. В графе «Списание брака» отражается результат урегулирования ситуации с бракованным изделием:

- передать в другое подразделение, например в цех-виновник брака, или на специальный склад, где принято хранить бракованную продукцию до решения вопроса, что с ней делать;

- списать в металлолом – в условиях машиностроения, большинство продукции, деталей, все-таки из металла, поэтому часто неисправимый брак списывают по дефектному акту, приходуют металлолом и уже металлолом сдают на склад;

- если деталь была не из металла, а например, из фторопласта, — списать в утиль.

Для учетного специалиста важно чтобы по детали, признанной бракованной, комиссия оперативно решала, что с данной деталью/продукцией деталь дальше, принимались меры. Это позволит не захламлять цех, не накапливать отходы в виде металлолома, например крупную деталь можно использовать для вырезки из неё более мелкой детали

Кроме того, если комиссия приняла решение, что же делать с бракованной деталью, значит, производственная ситуация, связанная с образованием этого брака проанализирована техническими специалистами, члены комиссии взяли на себя выработку решения по недопущению подобного в будущем.

Если же детали лежат месяцами в кладовой, например, «Фланец ВКД 44.06.13» — 5 шт., «Рычаг ВКД 17.44.000» — 10 шт., то через 3 месяца уже никто и не вспомнит, почему произошел брак, будет трудно установить истинную причину брака, могут быть уволены виновные лица без взыскания ущерба или лишения премии за нарушение технологических режимов, по аналогичным причинам могут быть изготовлены еще бракованные детали, хотя такие причины могли бы быть уже устранены.

Итоги

Существует несколько видов брака. В зависимости от его классификации варьируются правила включения потерь от брака в себестоимость продукции. Учет брака на предприятии важен для обнаружения причин брака, анализа и отслеживания изменений потерь от брака, а также для улучшения качества производимой продукции.

О налоговых нюансах возврата бракованной продукции читайте в материале «Покупатель вернул бракованный товар. Как отразить возврат в налоговом учете продавца?». Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.