- Слово законодателя

- Порядок расчета доплаты к зарплате

- Виды доплат и надбавок к заработной плате

- Доплата до минимальной заработной платы — что входит?

- Виды доплат и надбавок к заработной плате

- Особенности начисления персональной надбавки работнику организации

- Пример 2. Порядок начисления персональной надбавки работнику организации

- Оформление персональной надбавки

- Ходатайство и приказ о персональной надбавке

- Обоснования для персональной надбавки к окладу или зарплате и другие нюансы её выдачи

- Особенности начисления персональной надбавки работнику организации

- Общее в правилах расчета: категории сотрудников и виды материального вознаграждения, подлежащие увеличению

- Порядок выплат доплаты и надбавки

- В каких случаях работодатель обязан выплатить надбавки

- Ответственность работодателя

- Целесообразность назначения персональных надбавок

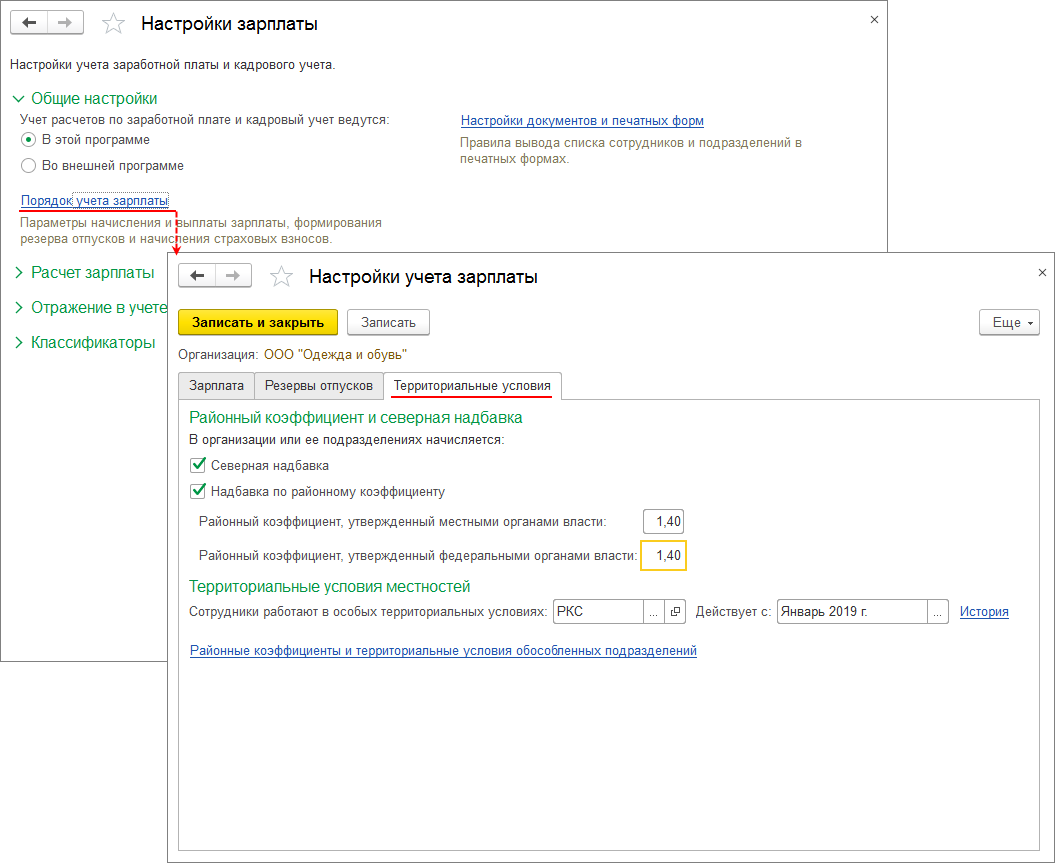

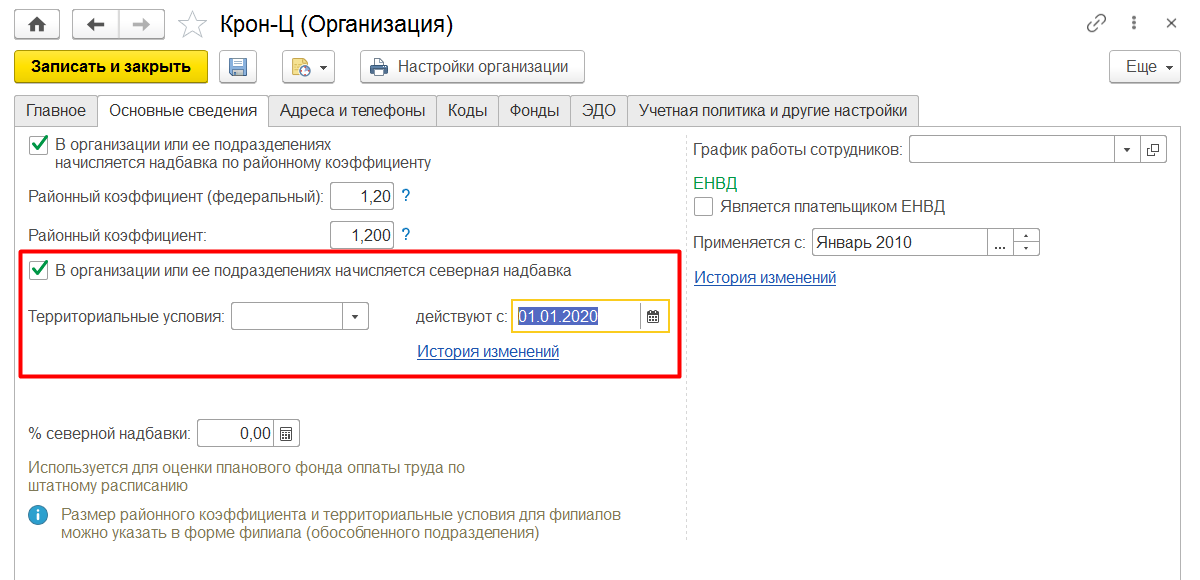

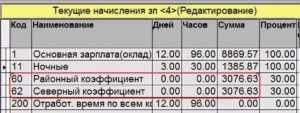

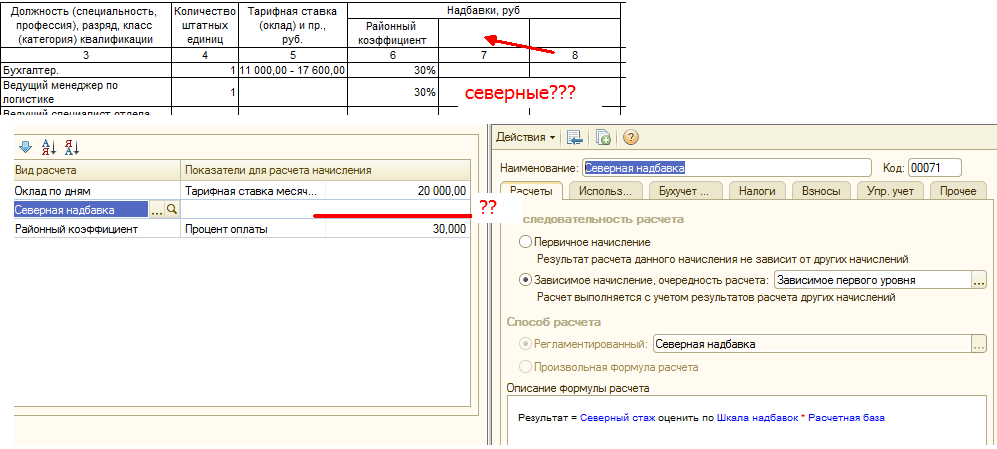

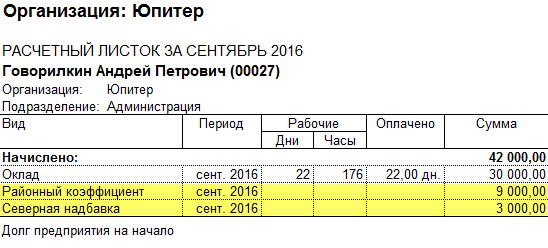

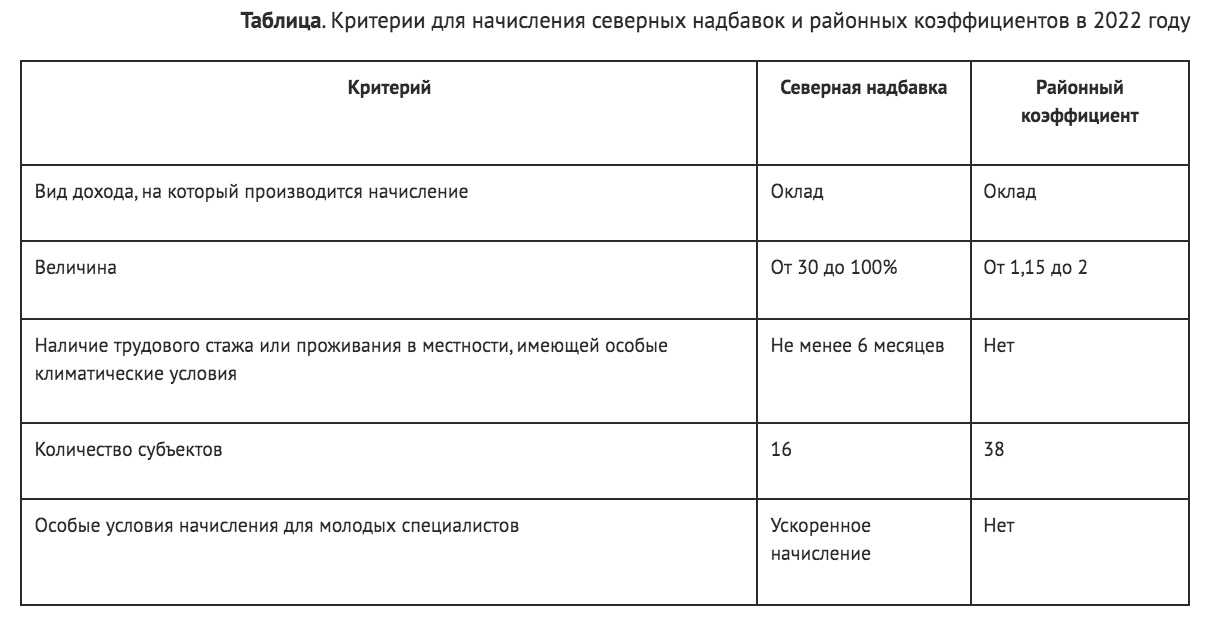

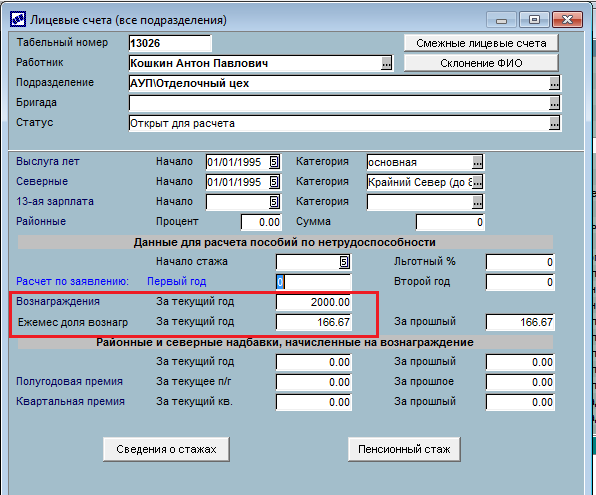

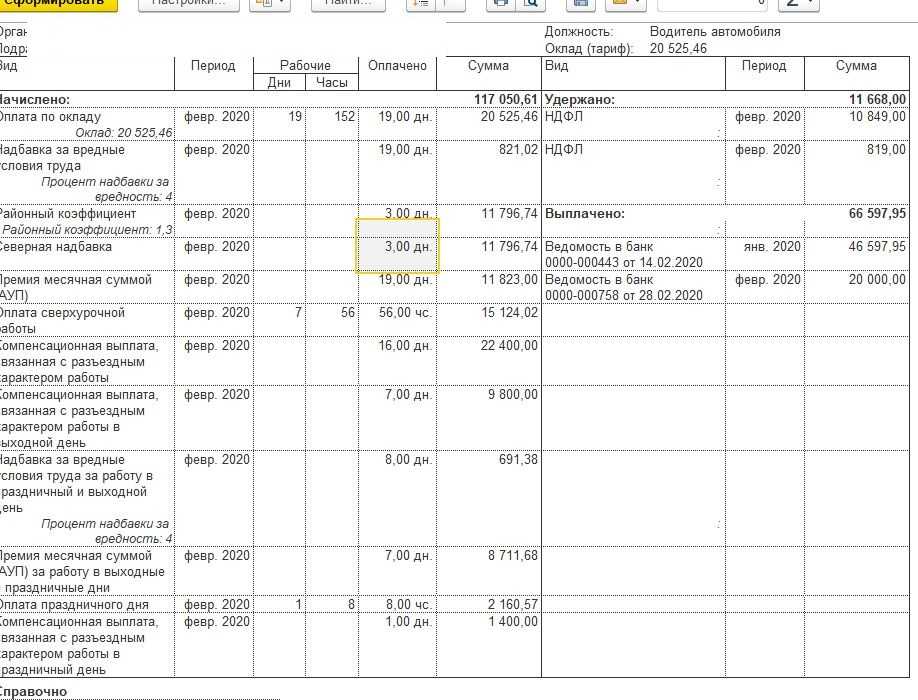

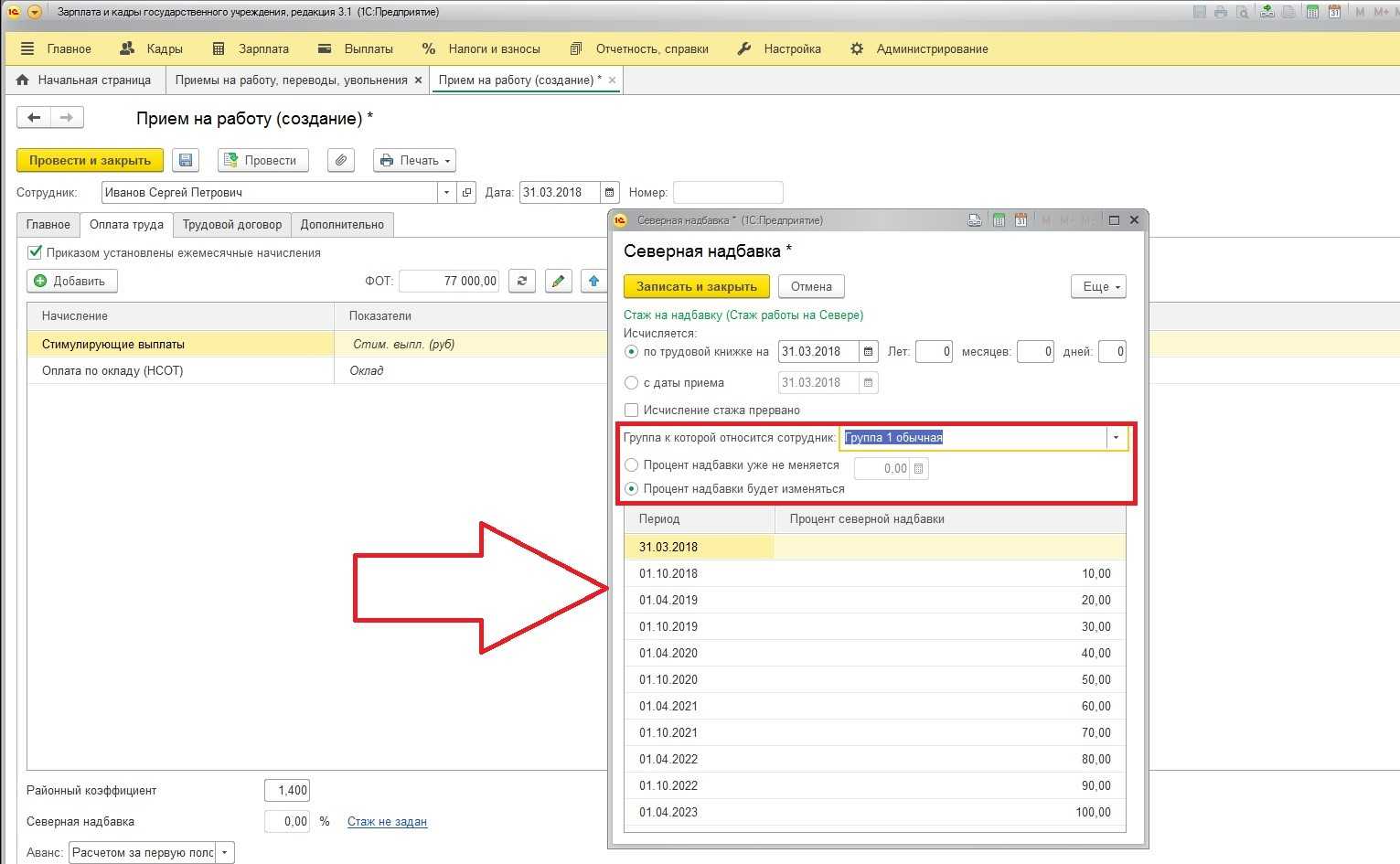

- Как начисляется северная надбавка

- Особенности доплаты и надбавок к заработной плате

- Компенсационные выплаты

- Какие условия труда считаются вредными?

- Виды предоставляемых компенсаций

- Порядок оформления компенсации

- Список необходимых документов

- Заключение

- Список законов

Слово законодателя

Итак, законом установлено:

- Основываясь на статье 133 Трудового кодекса, любой работодатель не имеет права устанавливать сотрудникам размер оклада, который ниже МРОТ. Его размер определяется федеральным законодательством, а также региональным;

- Статья 143 этого же Кодекса говорит о том, оклад устанавливается учитывая тарификацию, или тарифную сетку, или разряды;

- Если условия трудовой деятельности на предприятии или в организации отклоняются от стандартных, то работники имеют право на компенсацию всех дополнительных трудозатрат, что указано в ст.146 — 154 ТК РФ;

- Работодатель обладает правом установить размер стимулирующих выплат;

- Работодателя Трудовой кодекс обязывает начислять и выплачивать зарплату.

Порядок расчета доплаты к зарплате

Процедура расчета необходимой суммы надбавки осуществляется достаточно легко:

- Если речь идет о расчете надбавки до минимального размера труда, сама процедура расчета будет выглядеть следующим образом: из действующего МРОТ необходимо вычесть текущий размер оклада, который был установлен в отношении конкретного сотрудника. Получившееся значение и будет представлять собой размер надбавки, которая должна быть установлена подчиненному.

- Если же речь идет о применении различных районных коэффициентов, здесь необходимо ориентироваться на фактические значения, которые уже было установлены уполномоченной организацией. Как правило, все эти значения выражаются в определенном процентном соотношении от заработной платы. Следовательно, определив данное соотношение, ответственному лицу можно будет легко установить процент надбавки, а также новый размер заработной платы служащего.

Виды доплат и надбавок к заработной плате

В России существует практика установления надбавок для работников. При этом некоторые из них носят обязательный характер. Это больше относится к компенсационной доплате. Так, сотрудники получают дополнительные средства за работу, где условия отклоняются от нормальных. Такая доплата устанавливается за работу с высокой вредностью, на территориях с тяжелыми климатическими условиями (например, в северных областях РФ) или высоким уровнем радиации. Еще один вид доплаты имеет стимулирующий характер. Это премии, поощрительные выплаты и так далее.

Доплата до минимальной заработной платы — что входит?

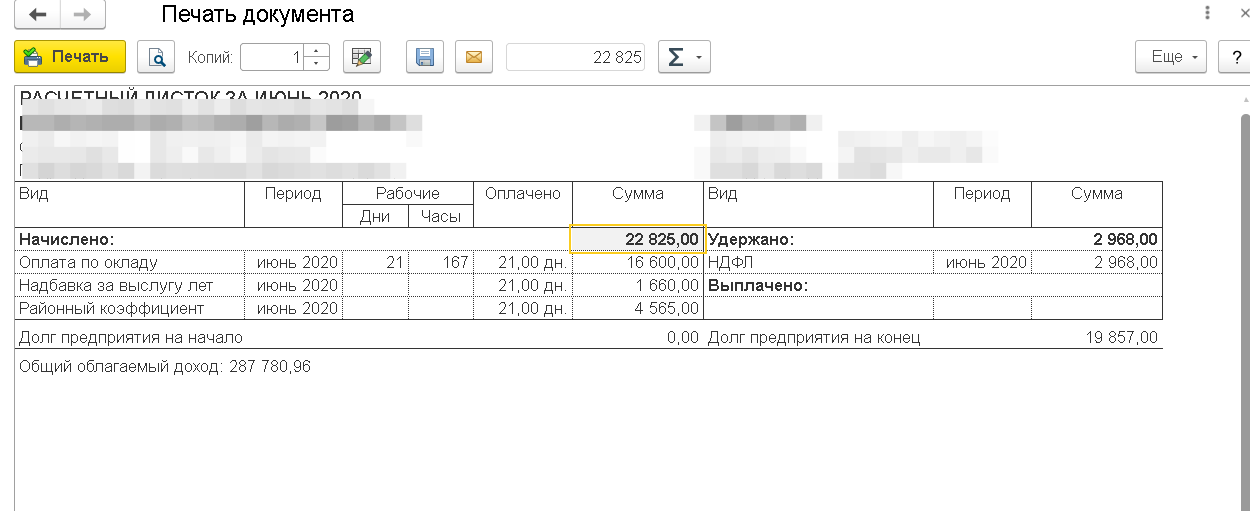

В России установлен фиксированный минимальный размер оплаты труда. При этом есть два минимума: региональный и федеральный, и первый не может быть меньше второго. Соответственно, ни один работодатель не может установить зарплату меньше, чем минимальный размер в конкретном субъекте. Если после расчета заработной платы (с учетом надбавок) получилось так, что ее размер все еще меньше утвержденного минимума, то требуется выполнить доплату. Таким образом, если сотрудник заработал за месяц 7000 тыс. руб, ему автоматически придется доплатить еще 500 руб, ведь МРОТ на сегодня равен 7 500

Обратим внимание, что уже 1 июля ожидается повышение МРОТ на 300 рублей

Виды доплат и надбавок к заработной плате

Учитывая вышеизложенное, можно подразделить выплаты на следующие виды:

- Компенсационные.

- Стимулирующие.

В соответствии со ст. 129 ТК РФ:

- к компенсационным относятся доплаты и надбавки за работу в условиях, отклоняющихся от нормальных, работу в особых климатических условиях и на территориях, подвергшихся радиоактивному загрязнению и иные выплаты компенсационного характера;

- к стимулирующим — премии и иные поощрительные выплаты стимулирующего характера.

Работодатели, как правило, применяют следующие доплаты к заработной плате:

- за совмещение профессий (должностей);

- за расширение зон обслуживания или увеличение объема работ;

- за выполнение обязанностей временно отсутствующего работника;

- за работу с тяжелыми и вредными условиями труда;

- за интенсивность труда;

- за работу в ночное время;

- за ненормированный рабочий день у водителей автомобилей;

- за перевозку опасных грузов;

- за руководство (бригадой, звеном);

- за работу в вечернюю и ночную смены;

- за работу сверх нормальной продолжительности рабочего времени.

Минимальные требования к доплатам установлены, например, статьями , , – Трудового Кодекса РФ.

Надбавка, как стимулирующая выплата, применяется:

за высокое профессиональное мастерство;

за классность;

за высокие достижения в труде;

за выполнение особо важной работы (на срок ее проведения);

за ученую степень.

Кроме того, по решению руководителя может быть установлена персональная надбавка. Корпоративные надбавки также могут иметь другие наименования — бонусы, коэффициенты, премии.

Особенности начисления персональной надбавки работнику организации

Стимулирующая прибавка может назначаться на срок от трех месяцев до года. Весь установленный срок она начисляется работнику вместе с заработком, ее относят к расходам на оплату труда. В свою очередь, затраты на зарплату, включающую выплаты стимулирующего характера, признают расходами по обычной деятельности в периоде, когда эти начисления имели место. Бухгалтер делает необходимые учетные записи согласно Инструкции, утвержденной Приказом Минфина РФ N 94н от 31.10.2000 (в редакции от 08.11.2010).

Персональную надбавку включают в средний заработок при расчете отпускных, что закреплено правительственным постановлением № 922 от 24 декабря 2007 г. в редакции 15.10.2014 (порядок исчисления среднего заработка).

Если начисление надбавки прекращается раньше срока, беспричинно и работнику об этом не сообщается, он вправе сообщить о нарушении нанимателю, обратиться к нему с просьбой разобраться, выплатить недоплаченную сумму, которая положена ему по трудовому договору.

Когда время действия установленной выплаты по соглашению заканчивается, начальством отдела поднимается вопрос о целесообразности ее продления, снижения или повышения ее размера. При положительном решении начальник отдела отправляет руководителю организации ходатайство о назначении надбавки вновь (если необходимо, с увеличением или снижением ее размера).

Только после согласования с нанимателем и внесения соответствующих изменений в трудовой договор посредством дополнительного соглашения бухгалтерия вправе начислять работнику положенную стимулирующую сумму. Если начальник отдела своевременно не отреагирует и не подаст прошение нанимателю, персональную надбавку работнику перестанут начислять.

Пример 2. Порядок начисления персональной надбавки работнику организации

Приказом от 1.11.2016 старшему научному сотруднику Г. М. Дружиной была назначена персональная надбавка в размере 30% от оклада за выполнение срочных заданий. Основание – служебная записка начальника отдела, где Г. М. Дружина работает.

Существующий поощрительный фонд имеет достаточно средств, чтобы выплатить назначенную надбавку. В локальном Положении о зарплате организации указывается, что наниматель вправе устанавливать работникам подобные поощрения в размере до 50% от оклада.

Начальник отдела кадров с приказом работника ознакомил. Бухгалтерия после утверждения начислила Г. М. Дружиной положенную надбавку, которую работник стал получать с ноября 2016 г. Персональная надбавка установлена законно и начислена своевременно, в соответствии с требуемыми нормами локальных актов организации.

Оформление персональной надбавки

Для этого нужно регламентировать персональную надбавку в коллективном договоре или в Положении об оплате труда и обязательно сослаться на этот документ в тексте трудового соглашения (ст. 57 ТК РФ).

ВАЖНО! Если работодатель не внесет положения о надбавке в локальные документы, выплачивая ее без оформления, ему не угрожает законодательная ответственность. Единственное, что может служить минусом для нанимателя в такой ситуации, — это то, что необоснованные выплаты не получится отнести на расходы, снижающие налоговую базу

Ходатайство и приказ о персональной надбавке

Как еще можно оформить выплату персональной надбавки, если не проводить ее отдельным документом? Это может быть нужно, когда характер выплат не систематический, а разовый или рассчитан на определенный период. В таком случае целесообразно составить служебную записку (ходатайство) от непосредственного руководства более высокому, имеющему правомочность назначать надбавку. Это может быть генеральный директор, финансовый директор, руководитель отдела персонала, главный бухгалтер и т.д. В тексте записки, помимо обязательных реквизитов деловых документов, следует указать:

- доводы, обосновывающие назначение надбавки конкретному сотруднику или их группе;

- предполагаемую сумму доплаты;

- за счет каких средств предполагается назначение надбавки (например, из фонда оплаты труда или за счет увеличения прибыли от продаж и т.п.);

- срок действия дополнительных выплат.

ВНИМАНИЕ! Бессрочные надбавки не принято оформлять с помощью служебных записок. По истечении вписанного срока можно снова ходатайствовать о назначении надбавки

Такого рода документом можно просить о назначении, увеличении, снижении, продлении или отмене персональной выплаты.

Составленная служебная записка, завизированная руководством, станет основанием для подготовки приказа о начислении надбавки. Оформление этого приказа может быть в произвольной форме

Важно грамотно мотивировать назначение дополнительных выплат, поскольку их целесообразность с производственной или экономической точки зрения является гарантией отнесения этих затрат на себестоимость продукции, что очень строго проверяется налоговиками

После издания приказа о назначении надбавки работник должен быть ознакомлен с ним, что подтверждается личной визой (эта процедура обычна для любых приказов).

Обоснования для персональной надбавки к окладу или зарплате и другие нюансы её выдачи

Непосредственно законодательством не предусмотрены прямые требования обоснования персональной надбавки к окладу или заработной плате. Однако есть ряд правовых нюансов, которые следует учитывать каждому работодателю и руководителю

В частности, необходимо обратить внимание на следующие возможные правовые аспекты данной процедуры:

- Персональная надбавка к заработной плате относится к категории стимулирующих платежей и может быть отнесена в отчетности к средствам, потраченным на оплату труда. Однако если размер данной надбавки будет превышать 50% от фактической заработной платы сотрудника, налоговые органы и трудовая инспекция могут произвести проверку по факту начисления такой надбавки. Оптимальным размером надбавки считается размер от 10 до 30% от заработной платы.

- Персональная надбавка к окладу не должна содержать в себе признаков дискриминации в сфере труда. Так, начисление надбавок одному сотруднику в случае, когда за аналогичные действия другие работники не получают никаких дополнительных премий и доплат, будет являться именно примером дискриминации на работе, за которую работодатель может быть привлечен к ответственности, вплоть до уголовной.

- Наличие обоснований для персональной надбавки к заработной плате может значительно снизить возможные претензии со стороны контролирующих и регулирующих органов. Подобными обоснованиями могут служить как локальные нормативные акты, принятые на предприятии или иные документы, так и косвенные факты – отчеты о действиях работников, служебные записки с рекомендациями представления сотрудника к надбавке и свидетельские показания.

Особенности начисления персональной надбавки работнику организации

Установка, отмена стимулирующей надбавки или изменение ее величины по решению нанимателя (полномочного лица) оформляется соответствующим приказом. Основанием для его издания в большинстве своем является служебная записка от руководителя отдела. Именно посредством этого внутреннего документа руководитель просит установить, продлить, отменить, увеличить или снизить персональные выплаты конкретному работнику. Приказ о назначении (продлении, изменении размера) надбавки составляется в свободной форме. Тем не менее содержание такого документа должно соответствовать ряду требований.

| Структура приказа о назначении персональной надбавки | Что включает? |

| Вводная часть | Номер, дата издания, название приказа; мотивация решения, отражение его финансовой целесообразности |

| Основная часть | Указываются: установленный размер персональной прибавки (измененная ее величина),

срок действия выплаты; обязанность бухгалтерии произвести расчет зарплаты с учетом прибавки; ответственный за исполнение приказа; необходимость ознакомить работника с приказом |

| Завершающая часть | Включает ссылку на основание для принятия решения; подпись генерального директора |

Стимулирующая прибавка может назначаться на срок от трех месяцев до года. Весь установленный срок она начисляется работнику вместе с заработком, ее относят к расходам на оплату труда. В свою очередь, затраты на зарплату, включающую выплаты стимулирующего характера, признают расходами по обычной деятельности в периоде, когда эти начисления имели место. Бухгалтер делает необходимые учетные записи согласно Инструкции, утвержденной Приказом Минфина РФ N 94н от 31.10.2000 (в редакции от 08.11.2010).

Персональную надбавку включают в средний заработок при расчете отпускных, что закреплено правительственным постановлением № 922 от 24 декабря 2007 г. в редакции 15.10.2014 (порядок исчисления среднего заработка).

Когда время действия установленной выплаты по соглашению заканчивается, начальством отдела поднимается вопрос о целесообразности ее продления, снижения или повышения ее размера. При положительном решении начальник отдела отправляет руководителю организации ходатайство о назначении надбавки вновь (если необходимо, с увеличением или снижением ее размера).

Только после согласования с нанимателем и внесения соответствующих изменений в трудовой договор посредством дополнительного соглашения бухгалтерия вправе начислять работнику положенную стимулирующую сумму. Если начальник отдела своевременно не отреагирует и не подаст прошение нанимателю, персональную надбавку работнику перестанут начислять.

Существующий поощрительный фонд имеет достаточно средств, чтобы выплатить назначенную надбавку. В локальном Положении о зарплате организации указывается, что наниматель вправе устанавливать работникам подобные поощрения в размере до 50% от оклада.

Начальник отдела кадров с приказом работника ознакомил. Бухгалтерия после утверждения начислила Г. М. Дружиной положенную надбавку, которую работник стал получать с ноября 2020 г. Персональная надбавка установлена законно и начислена своевременно, в соответствии с требуемыми нормами локальных актов организации.

Общее в правилах расчета: категории сотрудников и виды материального вознаграждения, подлежащие увеличению

Северная надбавка и РК положены штатному персоналу, совместителям, сезонным и временным сотрудникам, лицам, работающим вахтовым методом или дистанционно. Они применяются к:

- окладу;

- выплатам за вредные условия труда, по выслуге лет, премиальным;

- надбавкам: тарифным, за мастерство, классность, ученую степень;

- «13 зарплате».

Не начисляются на:

- командировочные;

- отпускные или больничные;

- единовременные вознаграждения;

- материальную помощь.

Внимание! СН и РК не начисляются друг на друга. Если гражданин работает в Норильске, то районный коэффициент составляет 1,8

При этом величина надбавки будет равна 80%

Если гражданин работает в Норильске, то районный коэффициент составляет 1,8. При этом величина надбавки будет равна 80%.

В течение июня 2018 года ему были начислены и выплачены следующие выплаты:

- оклад, который был получен работником, равен 30 тысяч рублей;

- по итогам проработанного квартала была выплачена премия 10 тысяч рублей;

- материальная помощь составила 2 тысячи рублей;

- процентная надбавка была равна 3 тысячам рублей.

Районный коэффициент применялся к окладу и премии. В этом случае итоговая сумма составила (30000 10000) *1,8 =72000 рублей. К материальной помощи и процентной надбавке коэффициент применен не был. Вся выплата равна 72000 2000 3000= 77000 рублей.

Зарплата в командировке будет рассчитана исходя из средней суммы оплаты труда за предшествующие 12 месяцев. При этом для расчета будут использованы суммы, где учтен коэффициент, действующий в Карелии — норильский учтен при этом не будет.

Порядок выплат доплаты и надбавки

Надбавки к заработной плате являются желанием работодателя, их он выплачивает по доброй воле. Если в прошлом месяце к заработной плате была прибавлена некая сумма за выработку, а в следующем месяце нет, то обращаться с жалобой в контролирующие органы нет смысла.

Доплаты осуществляются не по желанию руководства, а по требованию нормативной документации. Если работодатель не выплачивает дополнительные суммы, например, за вредность, на него можно пожаловаться в инспекцию по труду, прокуратуру или суд.

В каких случаях работодатель обязан выплатить надбавки

Существуют определённые категории работников, которым работодатели обязаны ежемесячно платить надбавки. Не всегда их сумма будет одинаковой, но они должны быть начислены. Это:

- Учителя. Ежемесячная сумма зависит от успеваемости учеников, от различных видов внеурочной деятельности, которую проводит педагог, прочее. Размер доплаты определяется на основании оценочного листа.

- Библиотекари. Поощряется активная работа с читателями, возрастающее количество подписок и прочее.

- Воспитатели и прочие работники ДОУ. У каждой дошкольной образовательной организации есть свой премиальный фонд. 60% его распределяется между педсоставом, остальные 40% между прочими сотрудниками.

- Работники культурной сферы.

- Медики и др.

Компенсационные выплаты могут осуществляться при наличии следующих условий:

- Тяжёлые и вредные условия труда. Их «тяжесть и « вредность» определяются результатами оценки.

- Климат. Россия разделена на несколько климатических поясов, в каждый из которых включены конкретные субъекты федерации. Исходя из этого происходит дополнительное начисление денежных средств к заработной плате.

- Ведения трудовой деятельности в ночное время. Некоторым категориям работников, например, беременным женщинам, нельзя работать ночью.

- Транспортировка и экспедирование опасных грузов.

- Прочие законные основания.

Ответственность работодателя

Надбавки – это выплаты стимулирующего характера, которые он делает по собственному желанию. За них отчитываться перед сотрудниками он не обязан. Он может объяснить одному работнику, по какой причине у другого доплата большего размера. Он может, но не обязан.

Если руководитель предприятия решит, что в текущем месяце он не будет поощрять своих работников за хорошо выполненную работу, он может этого не делать. Даже если будет жалоба в контролирующие органы и, как следствие, проверка, работодателя к ответственности не привлекут.

Но, если он решит не платить, например, «северные» тем людям, которые работают в соответствующем климате, это не только повод для жалобы, но и повод для привлечения к ответственности. Необходимо обращаться в инспекцию по труду, прокуратуру или в суд. Работодателя обяжут не только произвести все выплаты, но и начислить на них компенсацию и выплатить её.

Кроме того, он должен будет заплатить штраф за несоблюдение трудового законодательства.

Целесообразность назначения персональных надбавок

В каких случаях работодателю может понадобиться механизм персональных надбавок? Когда может потребоваться сделать вознаграждение за труд особенным для какого-то конкретного работника или их группы? Возможны следующие варианты:

- работодатель хочет выделить успехи конкретного сотрудника;

- есть желание поощрить сотрудника за обладание выдающимися или уникальными знаниями и умениями;

- нежелательно менять сложившуюся систему ставок и окладов, но при этом есть потребность в дополнительном стимулировании работников.

Вопрос: Учитывать ли при расчете отпускных премию, выплаченную работнице к 8 Марта, персональную надбавку к окладу и разовое начисление за наставничество?Посмотреть ответ

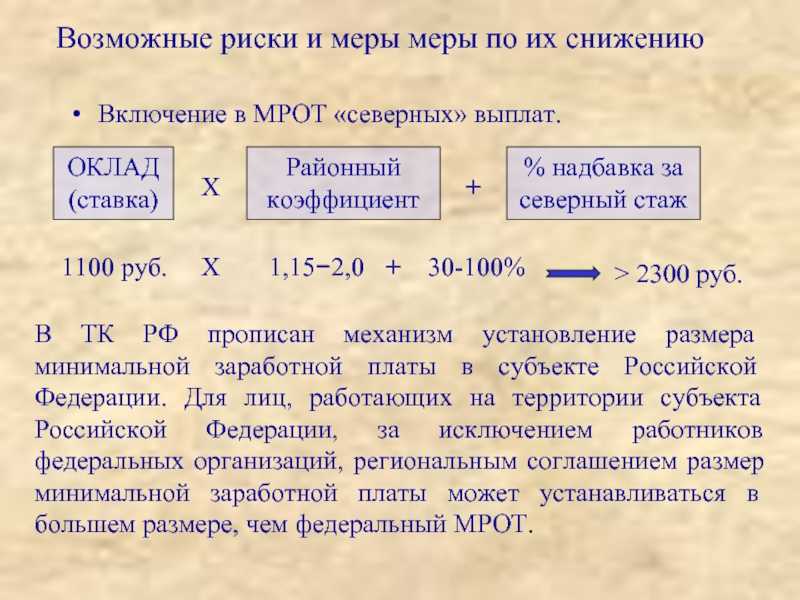

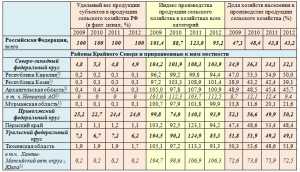

Как начисляется северная надбавка

Порядок начисления северной надбавки следует знать каждому российскому работодателю. Данные выплаты имеют множество особенностей и нюансов, которые необходимо учитывать при их расчете. Любая же ошибка и уменьшение законно полагающейся сотруднику суммы могут привести к наложению на работодателя административного или, в случае злостной неуплаты – уголовного наказания. Не следует забывать и об обязательной материальной ответственности, заключающейся в обязанности не только провести выплату всех недополученных трудящимся сумм, но и предоставить дополнительную компенсацию за каждый день просрочки оплаты труда.

Поэтому необходимо обратить на следующие особенности того, как начисляется северная надбавка:

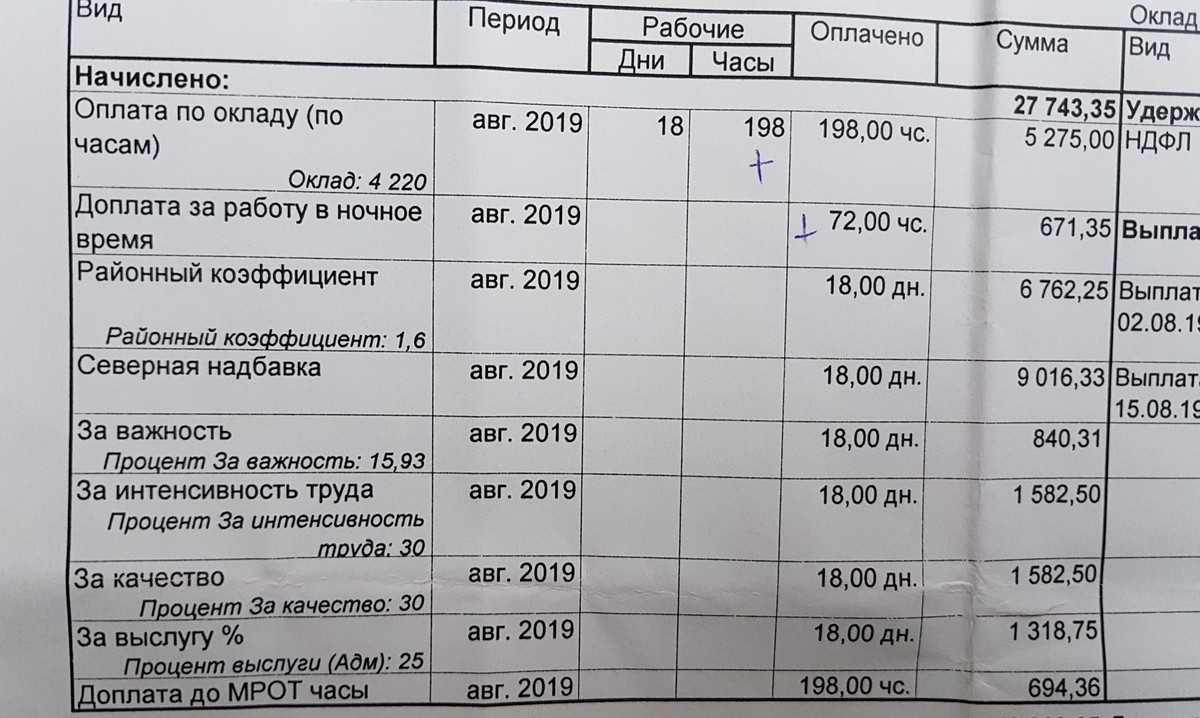

- Как и районный коэффициент, надбавка с 2017 года согласно решению Конституционного суда, начисляется на оклад или тарифную ставку, которые должны быть не ниже установленного на федеральном или региональном, если он выше, уровне МРОТ. То есть, зарплата сотрудника, которому полагаются надбавки, должна включать в себя как минимум МРОТ, умноженный на показатель районного коэффициента, а также надбавку, рассчитанную из МРОТ соответственно стажу трудящегося.

- Северная надбавка, согласно положениям Трудового кодекса, полностью считается расходами работодателя на оплату труда. Этот факт требует особого учета при расчете налогообложения. Так, процентная надбавка за работу на Крайнем Севере предполагает уплату НДФЛ из полного размера ее суммы. В то же самое время, она таким же образом вычитается и из налогооблагаемой базы по налогу на прибыль, что может снизить расходы работодателя. Страховые взносы уплачиваются из надбавки в полной мере.

- Процентная надбавка включается в расчет среднего заработка трудящегося. При этом она подразумевает также увеличение всех полагающихся работнику выплат, на которые влияет средний заработок, однако не прямо, а косвенно – за счет повышения самого среднего заработка. Таким образом начислять надбавку на пособие по уходу за ребенком или беременности и родам, выходное пособие, отпускные и командировочные нет необходимости.

- Если сотрудник трудоустроен в организации, территориально не находящейся на Крайнем Севере или в схожих условиях, однако фактическую работу он исполняет в условиях, считающихся таковыми, то он должен получать надбавку и районный коэффициент в полном размере.

- Процентная надбавка влияет на оклад сотрудника или его тарифную ставку, а также на иные выплаты, связанные с осуществлением трудовой деятельности, в том числе на премии, выплату зарплаты в процентах от продаж и так далее. Кроме этого, начисляется она и на дополнительный заработок за опасные либо вредные условия труда работника.

- Не должна начисляться процентная надбавка на суммы материальной помощи сотрудникам, компенсации понесенных ими расходов в связи с осуществлением трудовой деятельности, а также на премии, не связанные непосредственно с трудовыми достижениями работника. Например, на приуроченные к юбилею выплаты от работодателей.

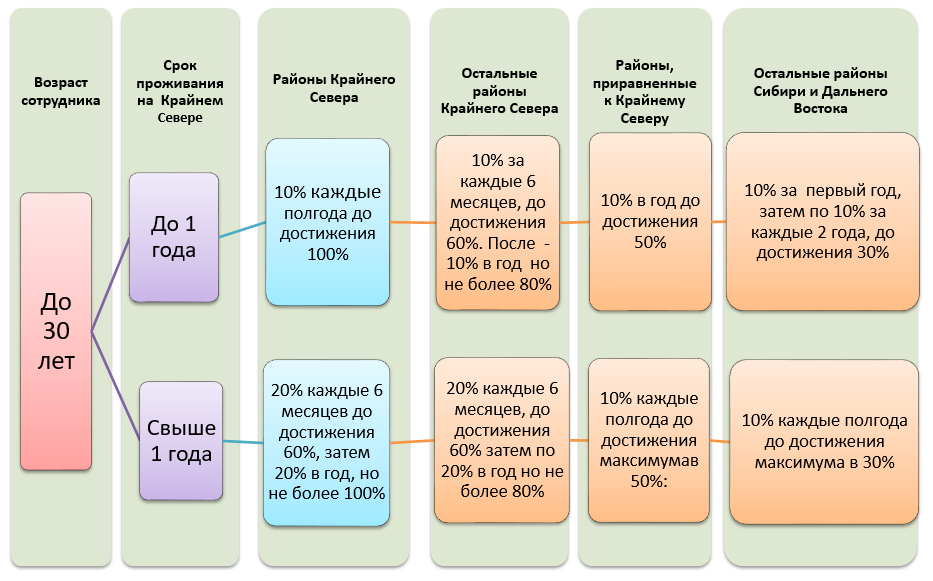

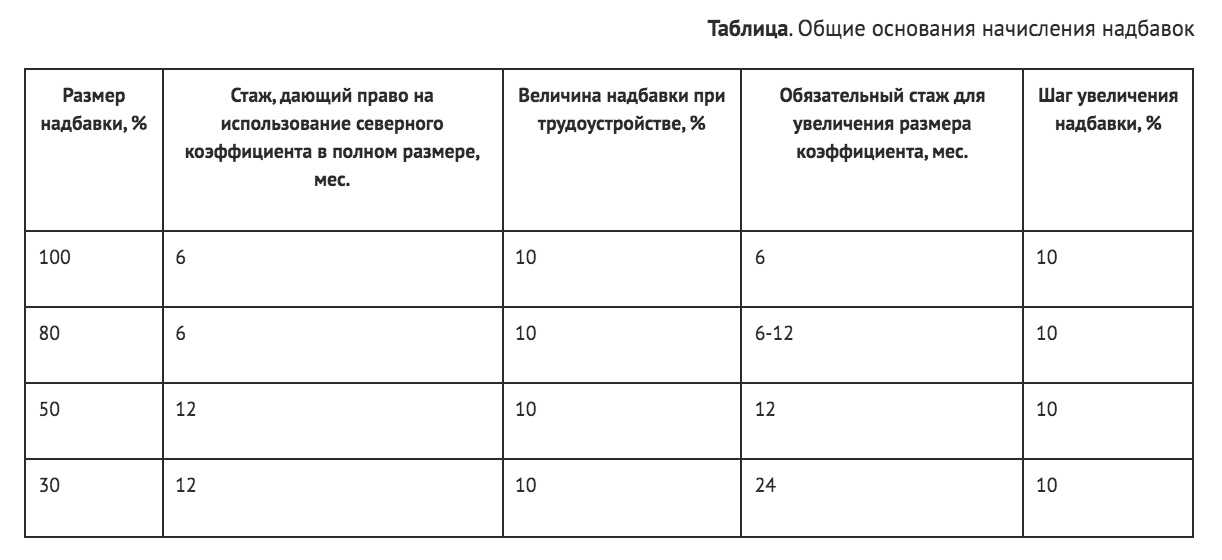

- Порядок расчета средней надбавки в общем случае в условиях Крайнего Севера предполагает первое ее предоставление работнику после шести месяцев работы в объемах 10% от его установленного оклада или ставки. Впоследствии надбавка повышается еще на 10% за каждые последующих месяцев ведения трудовой деятельности в рассматриваемых условиях. Максимальный ее размер ограничивается 100% от зарплаты. В условиях, приравненных к Крайнему Северу, сроки каждого этапа повышения надбавки составляют один год вместо полугодия.

В случаях, когда работник трудился в условиях Крайнего Севера на одного работодателя, при смене места работы в пределах того же региона, полученная надбавка должна сразу применяться и на новом месте труда. Если же сотрудник меняет регион ведения трудовой деятельности, то его надбавка может подлежать пересчету, в зависимости от принципов определения ее размеров на новом месте.

Необходимо понимать, что в отношении надбавки действуют особые условия учета стажа. Так, исчисляется необходимый для получения надбавки стаж в календарных днях. При этом периоды больничных, отпусков, в том числе без сохранения заработной платы либо по беременности и родам, равно как и по уходу за ребенком, в полной мере включаются в расчет, как и любые другие периоды, в течение которых за трудящимся сохраняется его место работы.

Особенности доплаты и надбавок к заработной плате

Особенности определяются тем, какими документами организации выплаты закрепляются. В соответствии со статьей 135 ТК РФ системы оплаты труда, включая размеры тарифных ставок, окладов (должностных окладов), доплат и надбавок компенсационного характера, в том числе за работу в условиях, отклоняющихся от нормальных, системы доплат и надбавок стимулирующего характера и системы премирования, устанавливаются:

- коллективными договорами,

- соглашениями,

- локальными нормативными актами (например, Положение по оплате труда, Положение о премировании и т.п.)

Действующая отражается и в штатном расписании, в нем указываются постоянно действующие надбавки. Приказами и распоряжениями назначаются разовые компенсации и поощрения.

В небольших компаниях, как правило, основным документом, устанавливающим систему поощрений и компенсаций, является приказ и трудовой договор конкретного сотрудника.

Со всеми локальными нормативно-правовыми актами, имеющими отношение к системе оплаты труда, каждый работник должен быть ознакомлен под подпись.

Компенсационные выплаты

Такие виды надбавок к заработной плате обязательны к начислению, у них есть минимальные значения, которые устанавливаются и гарантируются на законодательном уровне. Подразделяются они на две основные группы.

Первая подразумевает исполнение работником своей деятельности в таких условиях, которые не являются нормальными, обычными, то есть его здоровью может быть нанесён урон.

Это могут быть:

- работы во вредных и тяжёлых условиях;

- слишком интенсивный рабочий процесс, к примеру, деятельность на конвейерном производстве;

- транспортировка опасных грузов;

- деятельность в ночное время.

Такой тип доплат является самым распространённым.

Кроме того, определённые виды деятельности осуществляются в местах с суровыми климатическими условиями, а значит, работникам полагается увеличенный уровень заработной платы, достигающийся за счёт компенсационных выплат.

Во вторую категорию входят компенсации, которые выплачиваются за необычный характер деятельности:

- работа по выходным дням (праздничным или воскресным) при построении подобного графика;

- график с большим количеством смен;

- ненормированный трудовой режим;

- сверхурочная работа, то есть превышающая норму;

- деятельность по графику на протяжении дня, с перерывами на два часа и больше;

- деятельность на подземных работах.

Какие условия труда считаются вредными?

«Руководством по гигиенической оценке факторов труда рабочей среды» под вредными условиями труда определяются такие, при оценке которых выявлены какие-либо превышения установленных норм. Из числа стандартных нарушений можно выделить: излишний шум или вибрации, плохое освещение, повышенную загрязненность рабочих мест.

Если рабочему месту присвоен класс 4, то в обязательном порядке проводятся мероприятия, направленные на улучшение условий занятости граждан, в частности, сокращается период выполнения трудовых обязанностей на данном месте.

Виды предоставляемых компенсаций

Если гражданин трудится во вредных условиях занятости, то он может рассчитывать на такие денежные компенсации и гарантии:

- сокращенный рабочий день. Если рабочая неделя составляет 36 часов, то не более 8 часов в день, а при 30-ти часовой трудовой неделе, период выполнения своих обязанностей не может быть больше 6 часов;

- дополнительный отпуск;

- повышение оплаты труда в соответствии с официальными тарифными ставками и дополнительными начислениями компенсационного характера.

Все работники, осуществляющие свои непосредственные обязанности во вредных условиях, могут рассчитывать на получение специальной оплаты, согласно ст. 147 ТК РФ.

Льготы и компенсации за вредные условия труда предоставляют собой выплату, которая может возместить затраты работника, возникшие у него при осуществлении трудовых обязанностей во вредных условиях.

Согласно действующему законодательству, сумма доплаты не может быть выше 4% от оклада сотрудника. Общий размер определяется на основании предложения представительного органа рабочих или руководствуясь коллективным договором. Доплата входит в общую сумму начислений, следовательно, облагается налогами и с каждой суммы оплачиваются страховые взносы.

Компенсация за вредные условия труда начисляется и выплачивается независимо от должности сотрудника, а только при выполнении конкретных работ. Доплата может быть выражена в виде процентной надбавки, а может выплачиваться как «абсолютная сумма», это значит, что каждый сотрудник предприятия, занятый в работе на вредных условиях, будет получать одинаковую сумму доплаты, независимо от квалификации.

Порядок оформления компенсации

Чтобы произвести оценку труда на предприятии, руководитель компании должен произвести определенные действия. Порядок проведения данной процедуры должен включать в себя такие этапы:

- Обратиться в трудовую инспекцию или специализированную компанию, занимающуюся таким видом деятельности.

- Предоставить пакет обязательной документации.

- Создать комиссию по обследованию условий занятости на предприятии.

- Получить заключение, где будет указана классность и при необходимости, меры, которые нужно принять для улучшения имеющихся условий.

После того как оценка будет произведена, руководитель должен будет определить уровень доплат и .

Список необходимых документов

Для установления классности предприятия и назначения доплаты работникам потребуется провести оценку труда, а для этого могут потребоваться следующие бумаги:

- учредительные документы компании;

- паспорт руководителя и приказ о его назначении;

- акт о создании комиссии по оценке условий труда на предприятии;

- заявление в трудовую инспекцию о проведении данного мероприятия;

- иные документы, которые могут быть затребованы дополнительно относительно деятельность предприятия.

Заключение

В завершение написанного можно сделать ряд выводов:

- Вредными считаются условия, которые не соответствуют установленным нормам и наносят существенный или незначительный вред здоровью сотрудника.

- Каждому предприятию присваивается определенная категория в зависимости от того, какой уровень «вредности» зафиксирован.

- Люди, трудящиеся в таких условиях, вправе рассчитывать на ряд гарантий в виде дополнительного отпуска, сокращения времени занятости, денежной помощи.

- Сумма денежной выплаты определяется на основании решения выборного комитета рабочих или согласно положениям коллективного соглашения.

- Оформление компенсации предусматривает проведение предварительной процедуры оценки условий труда на предприятии с целью выявления отклонения от нормативов. Для этого могут потребоваться обязательные документы и обращение в специализированную компанию, занимающуюся такими вопросами.

Список законов

- Статья 147 Трудового Кодекса РФ

- Статья 92, 117 Трудового Кодекса РФ

- Пенсия за вредные условия труда

- Компенсация за неиспользованный отпуск

- Компенсация за получение травмы на производстве