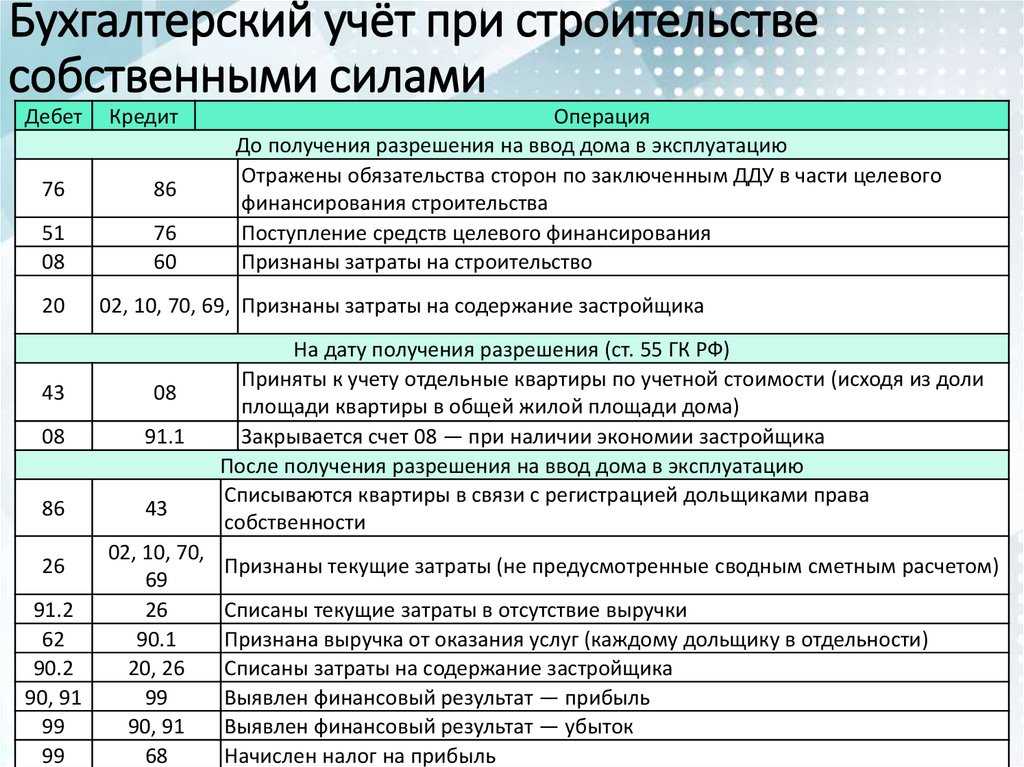

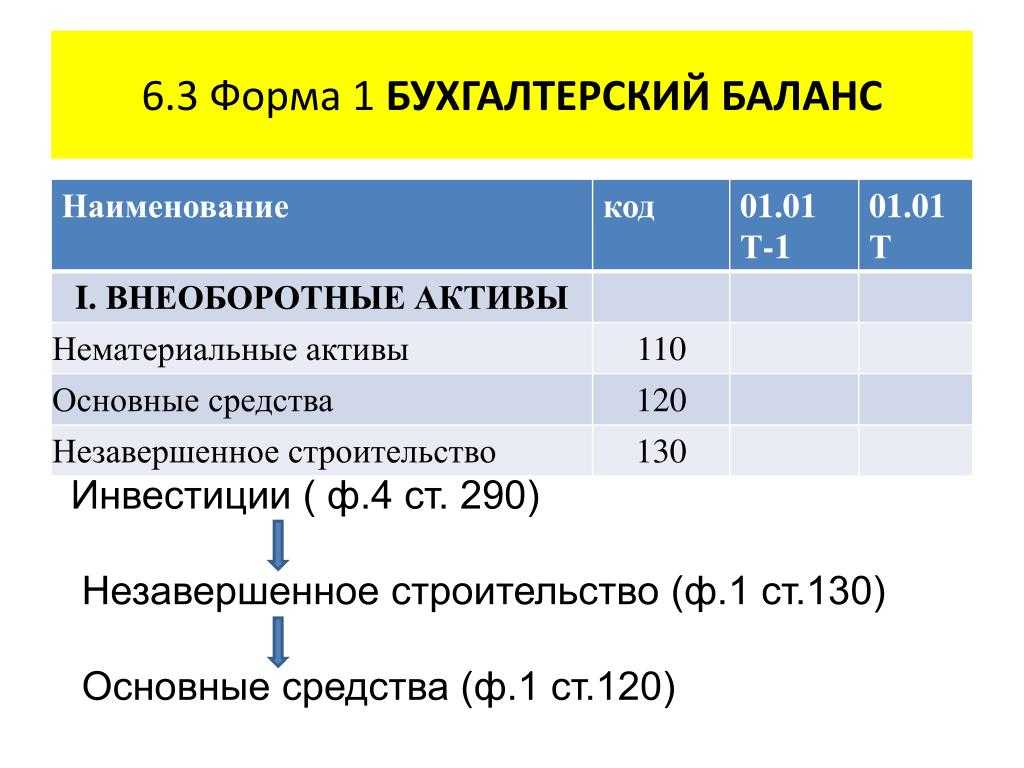

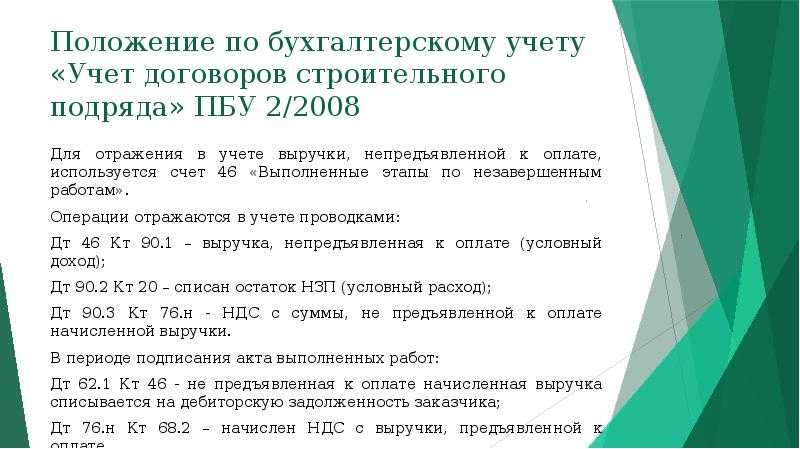

- Незавершенное строительство

- Как списать расходы в налоговом учете

- Документы, которые подтвердят расходы на ремонт

- Документы для подтверждения экономической необходимости

- Для подтверждения закупки строительных материалов

- Для подтверждения расходов строительных материалов

- Для подтверждения ремонта

- Ремонт офиса или стройку собственными силами нужно подтверждать документально

- СМР

- Текущий ремонт своими силами: как списываем «бюджетные» стройматериалы

- Особенности бухгалтерского и налогового учета в строительстве

- Как списать расходы в бухучете

- Лицензирование производства строительных работ

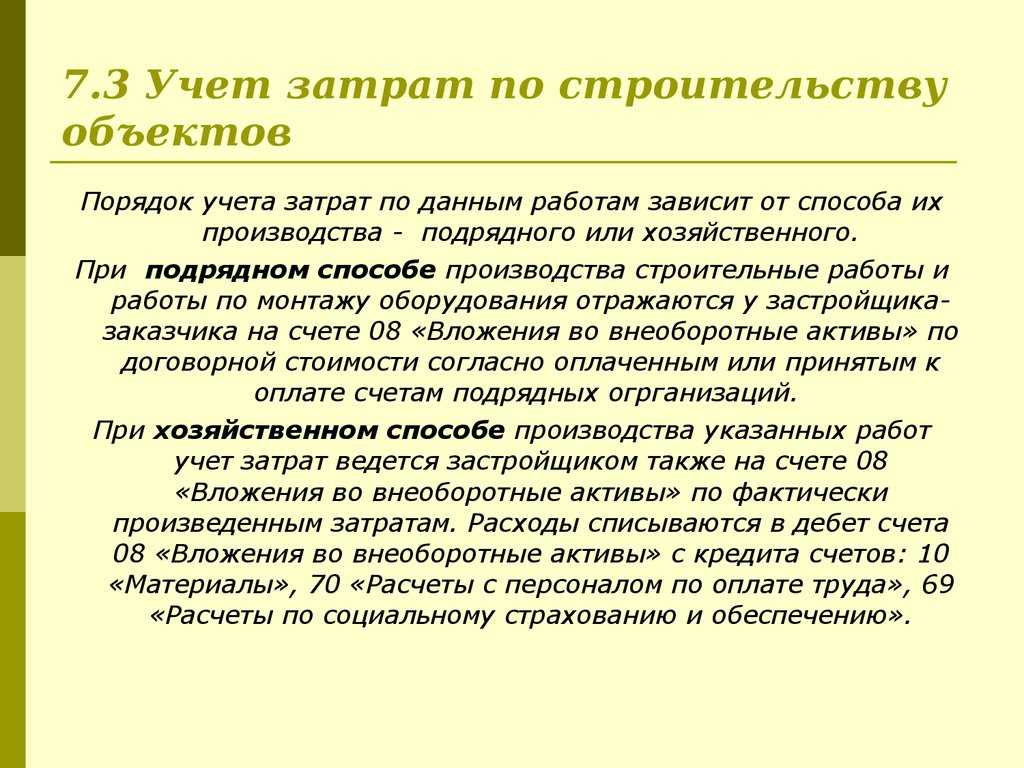

- Отличительные особенности хозяйственного и подрядного способов строительства

- Формирование первоначальной стоимости при создании ОС

- Первоначальная стоимость ОС в бухгалтерском учете

- Первоначальная стоимость ОС в налоговом учете

- Учет в 1С

- Пошаговая инструкция

- Разрешение на выполнение строительно-монтажных работ

- Как быстро составлять закрывающие документы

- Нюансы бухгалтерского учета ремонта ОС

- Бухгалтерские проводки при разных способах организации учета ремонтных средств

- Характерные особенности ремонта основных активов

- Выводы

Незавершенное строительство

В соответствии с п. 3.1.1 Положения по бухгалтерскому учету долгосрочных инвестиций до окончания работ по строительству объектов затраты по их возведению, учтенные на счете 08 «Вложения во внеоборотные активы», составляют незавершенное строительство.

Незавершенным строительством являются все объекты, находящиеся в процессе строительства. Наличие незавершенного строительства обусловлено продолжительным характером строительных работ.

КонсультантПлюс: примечание.

Приказ Минфина РФ от 28.06.2000 N 60н «О Методических рекомендациях о порядке формирования показателей бухгалтерской отчетности организации» утратил силу в связи с изданием Приказа Минфина РФ от 22.07.2003 N 67н «О формах бухгалтерской отчетности организаций».

В соответствии с п. 21 Методических рекомендаций о порядке формирования показателей бухгалтерской отчетности организации (утв. Приказом Минфина России от 28 июня 2000 г. N 60н) в бухгалтерском балансе по статье «Незавершенное строительство» (строка 130) показываются не оформленные актами приемки-передачи основных средств и иными документами затраты на СМР. По указанной статье отражается также стоимость объектов капитального строительства, находящихся во временной эксплуатации до их ввода в постоянную эксплуатацию, а также стоимость объектов недвижимости, на которые отсутствуют документы, подтверждающие их государственную регистрацию.

Объект незавершенного строительства является недвижимым имуществом. В соответствии со ст. 219 ГК РФ право собственности на здания, сооружения и другое вновь создаваемое недвижимое имущество, подлежащее государственной регистрации, возникает с момента такой регистрации. Однако государственной регистрации подлежат не только законченные строительством объекты недвижимости. Федеральным законом от 21 июля 1997 г. N 122-ФЗ «О государственной регистрации прав на недвижимое имущество и сделок с ним» установлено (ст. 25), что в случае необходимости совершения сделок (например, купли-продажи) с объектом незавершенного строительства право на данный объект недвижимого имущества также подлежит государственной регистрации.

Пунктом 8 ст. 258 гл. 25 «Налог на прибыль организаций» НК РФ предусмотрено, что основные средства, права на которые подлежат государственной регистрации в соответствии с законодательством РФ, включаются в состав соответствующей амортизационной группы с момента документально подтвержденного факта подачи документов на регистрацию указанных прав.

Как списать расходы в налоговом учете

Стоимость материалов, которые используются при выполнении работ, относится к материальным расходам (пп.1 п.1 ст.254 Налогового кодекса РФ). При этом никаких ограничений по количеству расходуемых материалов (в соответствии с установленными нормами, нормативами и т.д.) в данной статье Налогового кодекса РФ не установлено. Главное — расходы нужно документально подтвердить и обосновать. Это вытекает из п.1 ст.252 Налогового кодекса РФ.

Таким образом, в налоговом учете на расходы списывается вся стоимость израсходованных материалов, а не та, что была заложена в смете. При этом в учетной политике строительной организации должен быть прописан порядок определения размера материальных расходов при списании сырья и материалов, используемых при выполнении работ. Иными словами, необходимо выбрать один из методов оценки материалов, предусмотренных в п.8 ст.254 Налогового кодекса РФ:

- метод оценки по стоимости единицы запасов;

- метод оценки по средней стоимости;

- метод оценки по стоимости первых по времени приобретения (ФИФО);

- метод оценки по стоимости последних по времени приобретения (ЛИФО).

Пример 4. Вернемся к условиям примеров 2 и 3, предположив, что и для целей бухгалтерского учета, и для целей налогообложения ООО «Строитель» оценивает используемые при выполнении работ материалы по средней стоимости.

В этом случае налогооблагаемая прибыль в обоих примерах совпадает с бухгалтерской прибылью.

Р.П.Ничук

Аудитор

Документы, которые подтвердят расходы на ремонт

Документы для подтверждения экономической необходимости

- Акт комиссии о недостатках помещения или Акт о выявленных дефектах основного средства или Дефектная ведомость.

- Приказ руководителя организации о проведении ремонта, составленный в произвольной форме.

- График работ и смета ремонтных работ с учетом затрат на оплату труда стоимости материалов. Итоговая цифра сметы – это общая стоимость ремонта.

Для подтверждения закупки строительных материалов

- товарная накладная, обычно по форме ТОРГ-12,

- транспортные документы,

- счет-фактура,

- УПД (универсальный передаточный документ – объединяет товарную накладную, транспортные документы и счет-фактуру),

- свидетельства и сертификаты, которые выдают к некоторым видам отделочных материалов.

Для подтверждения расходов строительных материалов

Накладная о перемещении материалов по форме № М-11, если ремонт проводится на той же территории, что и склад материалов. Или накладная на отпуск материалов на сторону по форме № М-15, если ТМЦ использовались в другом месте.

Для подтверждения ремонта

- Внутренний акт о приемке-сдаче выполненных работ.

- Акт о списании израсходованных материалов.

- Акт о приеме-сдаче отремонтированных, реконструированных, модернизированных объектов основных средств по форме № ОС-3.

- Инвентарная карточка учета объекта основных средств по форме № ОС-6, куда вносятся сведения о проведенном ремонте.

Акты о сдаче-приемке работ и списании материалов

Акты являются подтверждением того, что переданные материалы были потрачены действительно на ремонт. В акте нужно зафиксировать объем, в котором произведены работы согласно утвержденной смете или размер отклонений.

Акт приемки отремонтированного объекта

На отремонтированное помещение тоже нужно составить о приеме-сдаче отремонтированного объекта основных средств по форме № ОС-3. В нем указывают вид ремонтных работ и их стоимость. Затем нужно внести информацию о выполненных работах в инвентарную карточку по форме № ОС-6.

Если в документами возникли какие-либо проблемы поможет Бухгалтерская справка, в которой нужно указать общую стоимость ремонта: заработную плату, сумму страховых взносов, расходы на материалы и пр.

Это нужно знать:

Итак, документы для подтверждения расходов на ремонт помещений собственными силами обязательный. Без них налоговая не примет расходы и доначислят налоги. Доначисления ФНС вследствие того, что нет первички по строительным расходам, суда признают правомерными. Например, таким было решение АС Дальневосточного округа, изложенное в постановлении от 12.08.2021 № Ф03-4170/2021 по делу № А04-9231/2020.

Доказывать необходимость расходов и обосновывать их размер должна компания, а не налоговики.

Будьте всегда в курсе последних изменений в бухучёте и налогооблажении!Подпишитесь на Наши новости в Я ндекс Дзен!

Источник

Ремонт офиса или стройку собственными силами нужно подтверждать документально

Фирма вправе провести ремонт офиса собственными силами без привлечения подрядчиков. Но, чтобы все расходы учесть в налоговой базе по прибыли нужны первичные документы. И стройка или ремонт собственными силами — не исключение.

Даже в случае, когда строительные работы произведены своими силами, расходы на выполнение работ и закупку стройматериалов, организация должна подтвердить первичными документами.

Требование статьи 9 Закона от 06.12.2011 № 402-ФЗ, о том, что каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом, должно быть выполнено.

Сумму, потраченную на ремонт, можно списать в расходы сразу в полном объеме. Это разрешено пунктом 1 статьи 260 НК РФ. Причем, даже по отношению к арендованному помещению на основании пункта 2 статьи 260 НК РФ.

Для подтверждения экономической обоснованности расходов, связанных с ремонтом офиса, можно составить акт осмотра офиса комиссией с указанием дефектов помещения.

Перечень работ нужно утвердить приказом директора с назначением ответственного исполнителя. Далее нужно составить смету, с расчетом необходимого количества материалов. Окончание ремонта можно оформить актом произвольной формы.

СМР

Законодательство РФ не дает четкого определения понятию «СМР». Следуя положениям ст. 11 НК РФ, имеющимся разъяснениям чиновников и выводам арбитражной практики, к СМР можно отнести работы капитального характера, если в ходе них (Письмо Минфина РФ от 30.10.2014 N 03-07-10/55074):

- создаются новые объекты основных средств, в том числе объекты недвижимости;

- изменяется первоначальная стоимость объектов, находящихся в эксплуатации, в случае достройки, дооборудования, реконструкции, модернизации, технического перевооружения.

Подробно о том, что относится к СМР и как начисляется в этом случае НДС

Текущий ремонт своими силами: как списываем «бюджетные» стройматериалы

Значит, при осуществлении в 2008 г. текущего ремонта хозяйственным способом отчисления не производятся.

Пример

ООО «Производитель» собственными силами (работники предприятия) в августе 2008 г. произвела оклейку обоями кабинета директора. Для проведения ремонтных работ было приобретено 7 рулонов обоев на сумму 70 000 руб., сумма НДС — 12 600 руб., и две упаковки обойного клея стоимостью 7 000 руб., сумма НДС — 1 260 руб. Иные затраты по ремонту офиса (условно) — 155 690 руб.

В бухгалтерском учете организации необходимо произвести следующие записи:

| Содержание хозяйственной операции | Дебет | Кредит | Сумма, руб. |

| Произведена оплата поставщику за полученные материалы | 60 | 51 | 90 860 |

| Отражено поступление материалов (обои, клей) от поставщиков | 10 | 60 (71) | 77 000 |

| Отражен НДС по приобретенным материалам | 18 | 60 (71) | 13 860 |

| Принят к вычету НДС по приобретенным материалам | 68 | 18 | 13 860 |

| Отражено списание материалов на ремонт офисного помещения на основании утвержденного акта от 10.08.2008 | 26 | 10 | 77 000 |

| Отражены иные затраты по ремонту офиса собственными силами (амортизация основных средств, заработная плата с отчислениями и др.) | 26 | 02, 70,69, 71,76-2 и др. | 155 690 |

|

В данной ситуации примерная форма акта на списание материалов может быть следующей: |

| УТВЕРЖДАЮ Директор ООО «Производитель» Кузнецов А.В. | |||||

|

АКТ на списание материалов от «10» августа 2008 г. Комиссия в составе председателя инженера Лепеши А.В., членов комиссии: главного бухгалтера Перелыгиной К.С., офис-менеджера Залоги Г.В. установила, что при проведении текущего ремонта офисного помещения (оклейка обоями кабинета директора) в период с 4 по 8 августа 2008 г. были использованы следующие материалы: |

|||||

| № п/п | Наименование материалов и комплектующих | Ед.изм. | К-во | Цена без НДС, тыс.руб. | Сумма, руб. |

| 1 | Обои | рулон | 7 | 10 000 | 70 000 |

| 2 | Клей обойный | шт. | 2 | 3 500 | 7 000 |

|

В соответствии с этим расходы в сумме 77 000 (семьдесят семь) тысяч рублей следует отнести на затраты. |

|||||

|

Председатель комиссии Члены комиссии: главный бухгалтер офис-менеджер |

А.В.Лепеша К.С.Перелыгина Г.В.Залога |

24.09.2008 г.

Марина Лебецкая, аудитор

Журнал «Главный Бухгалтер. Учет ТМЦ» № 2, 2008 г.

Примечание. Отметим, что данное постановление утратило силу с 22 ноября 2007 г., однако организации могут брать за основу бланки, приведенные в нем, при разработке необходимых для работы форм первичных учетных документов (при условии, если таких форм нет в утвержденных альбомах унифицированных форм первичной учетной документации).

Особенности бухгалтерского и налогового учета в строительстве

Специфика работы строительных компаний обусловлена:

- территориальной разрозненностью обслуживаемых объектов;

- наличием широкого перечня внешних факторов, влияющих на эффективность деятельности (климатические условия, состав почв, сейсмическая активность);

- длительным периодом разработки и согласования проектной и технической документации;

- большим списком оказываемых услуг;

- многоступенчатой системой взаиморасчетов между заказчиком и подрядчиком.

В бухгалтерии используются специфичные первичные документы, которые присущи только сфере строительства. К ним относятся строительные акты, сметные расчеты, справки, журналы. По каждому объекту бухгалтеру приходится вести отдельный учет с возможностью получения аналитических сведений. При необходимости организовать работы в других населенных пунктах может потребоваться расширение структуры компании за счет обособленных подразделений.

Как организации снять с государственного кадастрового учета недвижимость в виде объекта капитального строительства?

Трудности при отражении в учете осуществленных мероприятий возникают при инвентаризации. Причина кроется в наличии широкого ассортимента специфичных материалов, которые могут размещаться на удаленных друг от друга складах.

ОБРАТИТЕ ВНИМАНИЕ! В строительной сфере расходы могут появляться у подрядчика до подписания договора о работах на объекте. Они связаны с подготовкой технической и проектной документации, страхованием рисков

Их включают в затраты будущих периодов.

Понесенные строительной компанией расходы по согласованию деталей проекта, страхованию и утверждению техническо-экономического обоснования могут быть включены в состав расходов по неподписанному договору с заказчиком. Это право закреплено п. 15 ПБУ 2/2008, им воспользоваться можно, если:

- размер затрат возможно определить точно в текущий момент;

- вероятность подписания соглашения о проведении работ в данном отчетном периоде высокая.

Как учесть затраты на строительство ОС?

В бухгалтерском учете создаются корреспонденции на сумму понесенных трат между Д97 и К76. После вступления в силу договора и начала выполнения строительных работ на объекте заказчика расходы будут ежемесячно по частям списываться проводкой Д20 – К97.

При несоблюдении одного из требований расходы надо относить в категорию прочих. В учете их отражают в том месяце, в котором они фактически возникли. Если по условиям сотрудничества подрядчик обязуется благоустроить территорию, прилегающую к возводимому объекту, затраты отражаются как часть стоимости строящегося актива. При невозможности закончить благоустройство из-за влияния внешних факторов в оговоренный срок средства для этих целей аккумулируются в форме оценочных обязательств на 96 счете.

Для отражения возводимого объекта в налоговом учете заказчик должен определить размер первоначальной стоимости актива. В нее включают все затраты, связанные с процессом строительства, которые были указаны в акте формы КС-2. Амортизационные отчисления надо начинать осуществлять с 1-го дня месяца, следующего за месячным интервалом, в котором объект был сдан в эксплуатацию. Если условиями договора предусмотрено поэтапное выполнение работ с регулярной их сдачей заказчику, вычет по НДС применяется в стандартном порядке по данным счетов-фактур от подрядчика.

Как списать расходы в бухучете

Как указано в п.11 Положения по бухгалтерскому учету «Учет договоров (контрактов) на капитальное строительство» ПБУ 2/94, утвержденного Приказом Минфина России от 20 декабря 1994 г. N 167, затраты подрядчика складываются из всех расходов, связанных с выполнением подрядных работ по договору. Иными словами, в бухучете в состав расходов нужно включить всю стоимость материалов, израсходованных в ходе строительства или ремонта (даже если этот расход превышает норму, заложенную в смете). Аналогичным образом списываются материалы в том случае, когда застройщик выполняет работы собственными силами (п.8 ПБУ 2/94).

Пример 2. Вернемся к условиям примера 1.

Предположим, что фактически при выполнении работ по окраске стен в цехе ЗАО «Рената» были осуществлены следующие расходы:

- израсходованы материалы на сумму 30 000 руб.;

- начислена зарплата работникам (с учетом ЕСН, взносов в ПФР и от несчастных случаев) в сумме 10 101 руб.;

- начислена амортизация основных средств — 50 руб.;

- списаны общехозяйственные расходы, приходящиеся на данный заказ, — 4895 руб. (в соответствии с учетной политикой счет 26 закрывается на счет 20).

В учете ООО «Строитель» бухгалтер сделает следующие проводки:

Дебет 20 Кредит 10

30 000 руб. — списаны израсходованные материалы;

Дебет 20 Кредит 70 (69)

10 101 руб. — начислена зарплата работникам (с учетом ЕСН, страховых взносов в ПФР и от несчастных случаев на производстве);

Дебет 20 Кредит 02

50 руб. — начислена амортизация основных средств, использованных в ходе ремонта;

Дебет 20 Кредит 26

4895 руб. — списаны общехозяйственные расходы, приходящиеся на данный заказ;

Дебет 62 Кредит 90 субсчет «Выручка»

55 000 руб. — отражена выручка от выполнения ремонтных работ для ЗАО «Рената»;

Дебет 90 субсчет «Себестоимость продаж» Кредит 20

45 046 руб. (30 000 + 10 101 + 50 + 4895) — списаны расходы по выполнению ремонтных работ для ЗАО «Рената»;

Дебет 90 субсчет «Прибыль/убыток от продаж» Кредит 99

9954 руб. (55 000 — 45 046) — отражена прибыль от выполнения ремонтных работ для ЗАО «Рената».

Если организация выполняет работы из материалов, предоставленных заказчиком, то полученные от заказчика материалы должны рассматриваться как давальческое сырье и отражаться на забалансовом счете 003 «Материалы, принятые в переработку».

Пример 3. Изменим условия примеров 1 и 2. Предположим, что водоэмульсионная краска стоимостью 11 076 руб. была предоставлена заказчиком — ЗАО «Рената». Остальные материалы на общую сумму по смете 18 091,4 руб. (29 167,4 — 11 076,0) ООО «Строитель» приобрело самостоятельно. Фактически было приобретено материалов на сумму 18 500 руб. Все эти материалы были использованы при покраске стен. Остальные расходы те же, что и в примере 2.

Поскольку частично работы были выполнены из материала заказчика, то стоимость работ составила не 55 000 руб., а 43 924 руб. (55 000 — 11 076).

В этом случае бухгалтер ООО «Строитель» должен отразить в учете операции следующим образом:

Дебет 003

11 076 руб. — получена водоэмульсионная краска от ЗАО «Рената»;

Дебет 20 Кредит 10

18 500 руб. — списаны израсходованные материалы (кроме водоэмульсионной краски, предоставленной заказчиком);

Кредит 003

11 076 руб. — списана водоэмульсионная краска, израсходованная при выполнении работ;

Дебет 20 Кредит 70 (69)

10 101 руб. — начислена зарплата работникам (с учетом ЕСН, страховых взносов в ПФР и от несчастных случаев на производстве);

Дебет 20 Кредит 02

50 руб. — начислена амортизация основных средств, использованных в ходе ремонта;

Дебет 20 Кредит 26

4895 руб. — списаны общехозяйственные расходы, приходящиеся на данный заказ;

Дебет 62 Кредит 90 субсчет «Выручка»

43 924 руб. — отражена выручка от выполнения ремонтных работ для ЗАО «Рената»;

Дебет 90 субсчет «Себестоимость продаж» Кредит 20

33 546 руб. (18 500 + 10 101 + 50 + 4895) — списаны расходы по выполнению ремонтных работ для ЗАО «Рената»;

Дебет 90 субсчет «Прибыль/убыток от продаж» Кредит 99

10 378 руб. (43 924 — 33 546) — отражена прибыль от выполнения ремонтных работ для ЗАО «Рената».

Лицензирование производства строительных работ

В связи с тем что нестроительная организация осуществляет при хозяйственном способе инвестиционную деятельность в виде выполнения отдельных видов строительно-монтажных работ и одновременно выполняет функции заказчика, возникает необходимость в оформлении соответствующих лицензий — специальных разрешений на осуществление конкретных видов строительной деятельности, выданных лицензирующим органом.

С 10 февраля 2002 г. вступил в силу Федеральный закон от 8 августа 2001 г. N 128-ФЗ «О лицензировании отдельных видов деятельности». Статьей 17 данного Закона предусмотрен перечень видов строительной деятельности, на осуществление которых требуются лицензии.

Необходимо иметь в виду, что лицензия нужна как для осуществления функций заказчика-застройщика, так и для непосредственного выполнения строительно-монтажных работ, поскольку Положением о лицензировании деятельности по строительству зданий и сооружений (утв. Постановлением Правительства РФ от 21 марта 2002 г. N 174) к числу лицензируемой деятельности отнесено не только непосредственное выполнение работ по строительству и ремонту зданий и сооружений, но и выполнение функций заказчика-застройщика. Несмотря на спорность этой нормы (в Законе о лицензировании такой вид деятельности вообще не предусмотрен), при судебном рассмотрении иска о признании незаконным указанного Положения Верховный Суд РФ решением от 2 октября 2003 г. N ГКПИ 03-1073 отказал в признании недействующим данного Положения в части включения в состав лицензируемого вида деятельности выполнение функций заказчика-застройщика. Вышестоящая судебная инстанция в Определении от 25 декабря 2003 г. N КАС 03-603 оставила данное решение без изменения.

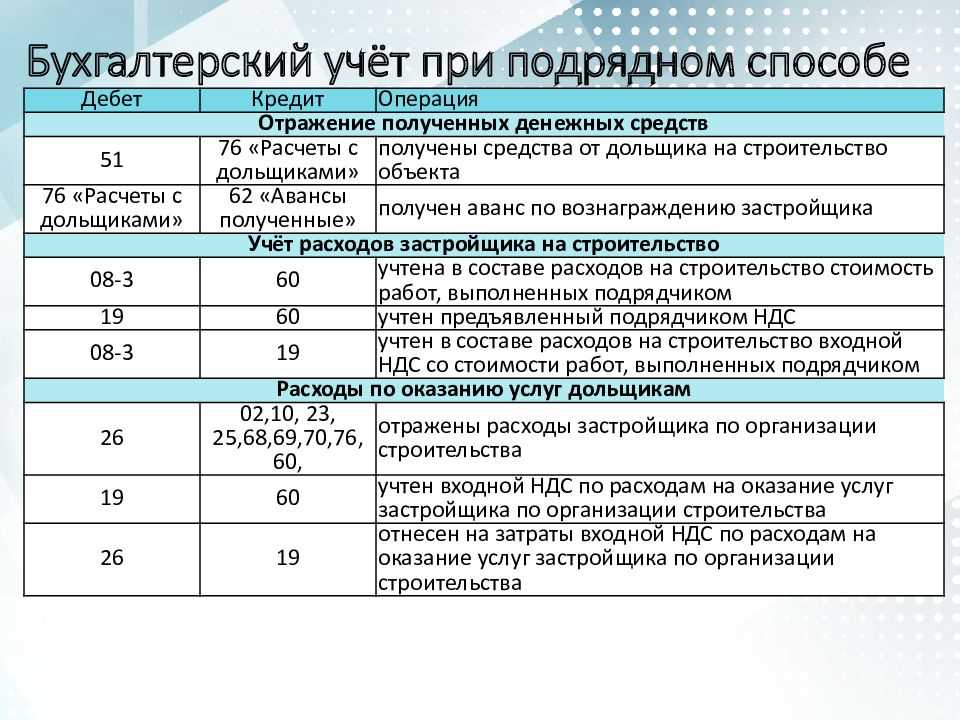

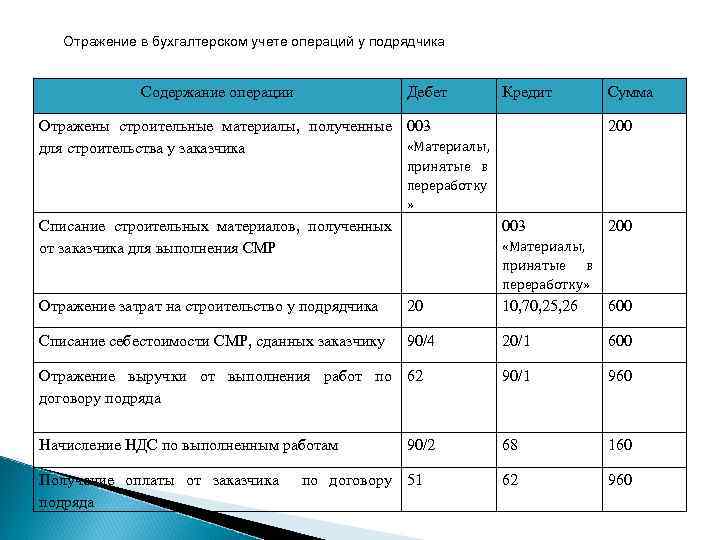

Отличительные особенности хозяйственного и подрядного способов строительства

Хозяйственный способ |

Подрядный способ |

1. СМР осуществляются организацией самостоятельно без привлечения подрядчика. Функции заказчика и функции подрядчика выполняются самим инвестором |

1. СМР производятся специализированной подрядной организацией, а функции заказчика осуществляются либо непосредственно инвестором, либо также специализированной организацией |

2. Отсутствие договорных отношений между организацией и ее структурным подразделением, осуществляющим СМР |

2. Заключается договор строительного подряда на реализацию инвестиционного проекта |

3. Основой регулирования взаимоотношений является внутрихозяйственный заказ |

3. Взаимоотношения сторон регулируются гл. 37 "Подряд" ГК РФ и другими законодательными и нормативными актами по этому вопросу |

4. СМР осуществляются для собственных нужд |

4. СМР являются предметом деятельности подрядной организации и осуществляются в первую очередь для других организаций, а также для собственного потребления |

Перечень работ, относящихся к строительно-монтажным, определен в Инструкции по заполнению форм федерального государственного статистического наблюдения по капитальному строительству, утвержденной Постановлением Госкомстата России от 3 октября 1996 г. N 123.

К строительным работам, в частности, относятся:

работы по возведению, расширению и реконструкции постоянных и временных (титульных) зданий и сооружений и связанные с ними работы по монтажу железобетонных, металлических, деревянных и других строительных конструкций, работы по устройству и разработке подкрановых путей для башенных и других кранов;

работы по сооружению внешних и внутренних сетей водоснабжения, канализации, теплофикации, газификации и энергоснабжения, возведение установок (сооружений) по охране окружающей среды от загрязнений;

работы по установке санитарно-технического оборудования (включая стоимость этого оборудования);

работы по освоению участков, по подготовке и планировке территорий строительства, включая намыв территории и связанные с этим снос строений, вырубку леса, корчевание пней, осушение, вертикальную планировку и т.д.;

затраты, связанные с управлением и производством строительных работ и включаемые в их стоимость;

затраты, связанные с командированием работников для выполнения строительных, монтажных и специальных работ;

затраты на ремонтно-строительные работы, проводимые в соответствии с проектно-сметной документацией (с рабочими чертежами и сметами на отдельные объекты и виды работ).

Другие виды строительных работ и затрат предусмотрены в Строительных нормах и правилах.

К строительным работам относятся также работы, для выполнения которых организация выделяет на стройку рабочих основной деятельности с выплатой им заработной платы по нарядам строительства

При этом следует обратить внимание на то, что не относятся к работам, выполненным хозяйственным способом, отдельные объемы работ, выполненные подрядными организациями, при осуществлении стройки в целом хозяйственным способом

Перед началом строительства организации нужно провести целый ряд подготовительных мероприятий. Так, для строительства хозяйственным способом необходимо создать собственную производственную базу, приобрести или взять в аренду строительные машины и механизмы, инструмент и инвентарь, обеспечивать стройку строительными материалами, конструкциями и деталями, проектно-сметной документацией, рабочими и инженерно-техническими кадрами.

В структуре нестроительной организации необходимо создать специальное подразделение, которое будет непосредственно заниматься строительством. Это подразделение должно иметь лицензию на право производства строительно-монтажных работ.

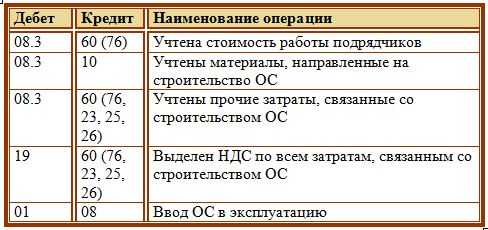

Формирование первоначальной стоимости при создании ОС

Первоначальная стоимость ОС в бухгалтерском учете

В БУ основным средством признаются активы (п. 4 ПБУ 6/01):

- используемые в течение длительного времени (более 12 месяцев);

- не предназначенные для перепродажи, т. е. актив предназначен для использования в производстве продукции, выполнения работ (оказании услуг), управленческих нужд, сдачи в аренду;

- использование которых направлено на получение дохода в будущем.

ОС принимаются к бухгалтерскому учету по первоначальной стоимости (п. 7 ПБУ 6/01).

При создании ОС первоначальная стоимость складывается из всех фактических затрат на сооружение, изготовление, производство ОС и подготовку его к рабочему состоянию (п. 8 ПБУ 6/01).

Учет и формирование затрат на производство ОС определяется аналогично учету затрат на готовую продукцию (п. 26 Методических указаний по бухгалтерскому учету ОС, утв. Приказом Минфина РФ от 13.10.2003 N 91н).

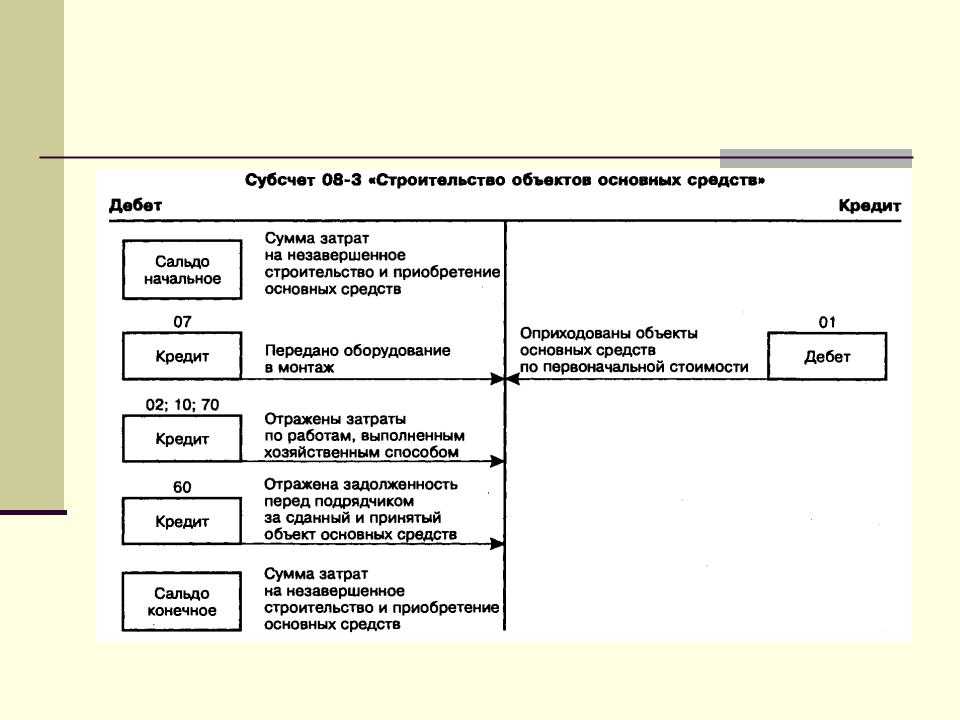

Все фактические затраты, связанные с созданием ОС, учитываются в Дт 08.03 «Строительство объектов основных средств» (План счетов 1С).

Первоначальная стоимость ОС в налоговом учете

В налоговом учете активы делят на амортизируемые и неамортизируемые.

Амортизируемым имуществом признается то, у которого (п. 1 ст. 256 НК РФ):

- срок полезного использования более 12 месяцев;

- первоначальная стоимость более 100 000 руб.

К основным средствам относят амортизируемое имущество, которое является средством труда в деятельности организации (абз. 1 п. 1 ст. 257 НК РФ).

Первоначальная стоимость ОС определяется исходя из всех фактических затрат на сооружение, изготовление и доведение ОС до рабочего состояния, а при производстве ОС собственными силами — как стоимость готовой продукции (п. 1 ст. 257 НК РФ).

Если при создании ОС выполнялись строительно-монтажные работы (СМР) хозяйственным способом для собственного потребления, необходимо начислить НДС на сумму выполненных СМР (пп. 3 п. 1 ст. 146 НК РФ).

Учет в 1С

При создании ОС собственными силами затраты, формирующие первоначальную стоимость ОС, отражаются разными документами в зависимости от вида затрат, например:

- документ Начисление зарплаты — для отражения в первоначальной стоимости ОС расходов на заработную плату сотрудников, выполняющих создание ОС;

- документ Требование-накладная — для списания необходимых материалов при создании ОС;

- прочие документы, затраты по которым будут отражены в Дт 08.03 «Строительство объектов основных средств».

Если создание ОС осуществляется подрядным или смешанным способом, затраты относятся также на счет 08.03 «Строительство объектов основных средств».

При этом документы могут быть следующие:

- Поступление (акт, накладная) — для отражения в затратах на строительство ОС услуг подрядных организаций;

- Передача оборудования в монтаж — для отражения работ по монтажу и строительству ОС подрядным способом.

Заполнение субконто Способы строительства обязательно для корректного учета, т. к. на СМР, выполненные хозспособом, необходимо начислить НДС по окончании квартала.

Пошаговая инструкция

Во II квартале осуществлены строительные работы хозяйственным способом. Затраты на строительство склада составили:

- материальные расходы — 250 000 руб.;

- оплата труда — 80 000 руб.;

- страховые взносы — 24 160 руб.

02 июля строительство закончено, склад введен в эксплуатацию.

10 июля получена выписка из ЕГРН о регистрации права собственности на объект недвижимости.

Рассмотрим пошаговую инструкцию оформления примера: PDF

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Списание материалов на строительство ОС | |||||||

| II кв. | 08.03 | 10.01 | 250 000 | 250 000 | 250 000 | Списание материалов | Требование-накладная |

| Начисление заработной платы | |||||||

| II кв. | 08.03 | 70 | 80 000 | 80 000 | 80 000 | Начисление заработной платы | Начисление зарплаты |

| 70 | 68.01 | 10 400 | 10 400 | Удержание НДФЛ | |||

| 08.03 | 69.XX | 24 160 | 24 160 | Начисление страховых взносов | |||

| Начисление НДС на СМР хозспособом | |||||||

| 30 июня | 19.08 | 68.02 | 63 748,80 | Начисление НДС по СМР хозспособом | Начисление НДС по СМР хозспособом | ||

| — | — | 417 908,80 | Выставление СФ на СМР хозспособом | Счет-фактура выданный на реализацию | |||

| — | — | 63 748,80 | Отражение НДС в Книге продаж | Отчет Книга продаж | |||

| Принятие НДС к вычету по СМР хозспособом | |||||||

| 30 июня | 68.02 | 19.08 | 63 748,80 | Принятие НДС к вычету | Формирование записей книги покупок | ||

| — | — | 63 748,80 | Отражение вычета НДС в Книге покупок | Отчет Книга покупок | |||

| Ввод в эксплуатацию ОС | |||||||

| 02 июля | 01.08 | 08.03 | 354 160 | 354 160 | 354 160 | Ввод в эксплуатацию ОС | Принятие к учету ОС — Объекты строительства |

| Регистрация права собственности на недвижимое имущество введенное в эксплуатацию | |||||||

| 10 июля | 01.01 | 01.08 | 354 160 | 354 160 | 354 160 | Переход права собственности на недвижимость | Операция, введенная вручную — Операция |

Разрешение на выполнение строительно-монтажных работ

Кроме разрешения на строительство и лицензии на выполнение строительных работ необходимо получить также разрешение на выполнение строительно-монтажных работ.

В соответствии с п. 2 Примерного положения о порядке выдачи разрешений на выполнение СМР (утв. Приказом Минстроя России от 3 июня 1992 г. N 131) разрешение на выполнение строительно-монтажных работ выдается заказчику на основании решения территориальных органов исполнительной власти о строительстве данного объекта. Разрешение выдается органами Госархстройнадзора России, а в городах и районах, где они отсутствуют, — органами архитектуры и градостроительства.

Разрешения на выполнение строительно-монтажных работ подразделяются на два вида: разрешение на выполнение всех строительных работ и разрешение на выполнение отдельных видов таких работ (подготовительные работы, земляные работы по устройству котлованов, прокладка коммуникаций, устройство фундаментов и т.п.).

При передаче права на строительство объекта другому инвестору, изменении организационно-правовой формы организации-заказчика разрешение подлежит перерегистрации в инспекции Госархстройнадзора в трехнедельный срок.

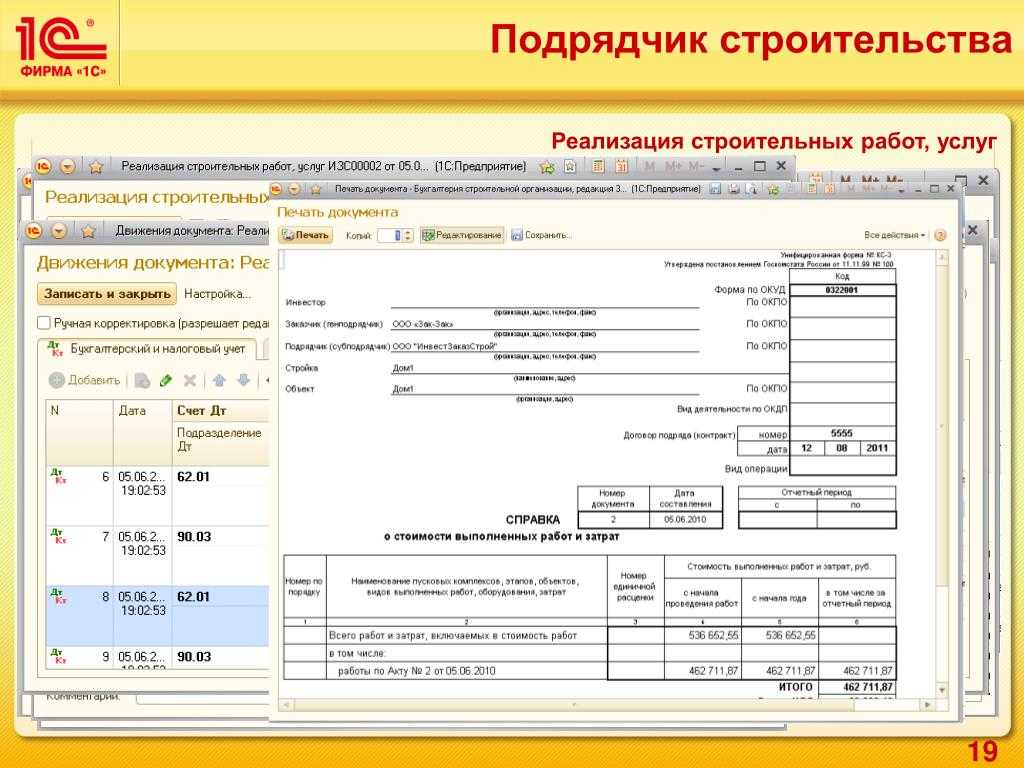

Как быстро составлять закрывающие документы

Комплексным решением для строительных компаний станет внедрение модульного программного обеспечения БИТ.СТРОИТЕЛЬСТВО.

Данная система автоматизации обладает всеми необходимыми функциями и откроет для строительной организации такие возможности, как:

- ведение учета и организация отчетности по конкретным объектам строительства;

- формирование бюджета по каждому строительному объекту;

- контроль фактических затрат;

- мониторинг движения материалов;

- получение достоверной информации о себестоимости строительства;

- сокращение нецелевого расходования финансов.

Также руководитель сможет принять оперативное решение на основании рентабельности объекта.

Система оснащена гибкой архитектурой, что позволяет подобрать оптимальные модули под конкретные задачи с учетом специфики:

- подрядчики;

- заказчики-застройщики:

- инвесторы;

- девелоперы.

БИТ.СТРОИТЕЛЬСТВО автоматизирует работу с первичной документацией. Решение позволяет определять доходы, расходы и финансовый результат в разрезе каждого объекта строительства, вести раздельный учет собственных и субподрядных работ, а также быстро создавать отраслевые печатные формы.

Попробовать бесплатно

Как составить план лечения пациента

Продажи на Ozon и Wildberries из 1С

Нюансы бухгалтерского учета ремонта ОС

Особенности бухучета затрат на ремонт основных фондов должны отражаться в учетной политике конкретного предприятия и оформляются соответствующим приказом. Как правило, эти средства вносятся в состав издержек производства или обращения, для чего выбирается один из путей.

- Фактические расходы включаются в издержки обращения. Этот метод применяется в основном для текущих ремонтов: расходы списываются в тот же период, когда были произведены.

- Создается специальный ремонтный финансовый резерв. Организация выбирает порядок начисления резервных фондов относительно установленных во внутренних нормативных актах специальных лимитов для таких отчислений, размер которых зависит от группы основного средства.

- Отнесение ремонтных затрат в счет расходов будущих периодов с тем, чтобы потом их равномерно списывать. Такой способ удобнее, если предстоят крупные и масштабные ремонтные работы, а фонда или резерва для этого не создавалось. Если списать сразу большую сумму на эти расходы, нарушится отражение себестоимости работ.

Бухгалтерские проводки при разных способах организации учета ремонтных средств

Хозяйственный способ организации ремонта позволяет одномоментно списать затраты на ремонтные работы. Проводки:

- дебет – 20 «Производство, оказание услуг», 23 «Вспомогательные производства», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», 44 «Расходы на продажу»;

- кредит – 10 «Материалы», 69 «Расчеты по соцстрахованию и обеспечению», 70 «Расчеты с персоналом по оплате труда» и другие счета.

Резервный способ, когда создается фонд ремонта основных средств, предусматривает использование средств из этого резерва. Если на конец отчетного года ремонт окончен, а резерв не израсходован полностью, остаток полежит сторнированию. Если ремонт продолжается и в следующем году, остаток средств в резерве по итогам отчетного года относится на его финансовые итоги. Если средств, наоборот, не хватило для завершения ремонта, придется провести дополнительные траты и в конце года списать их на расходы. Проводки:

- дебет 96 «Резервы предстоящих расходов», возможна корреспонденция со счетами учета производственных расходов;

- кредит 23 «Вспомогательные производства», 10 «Материалы», 69 «Расчеты по соцстрахованию и обеспечению», 70 «Расчеты с персоналом по оплате труда».

Расходы на ремонт, распланированные на будущее, должны списываться равномерно, одинаковыми частями.

СПРАВКА! Нормативные отчисления в счет будущих периодов не могут быть больше, чем средняя цифра, характеризующая этот показатель за предыдущие три года.

- дебет 97 «Расчеты будущих периодов»;

- кредит 23 «Вспомогательные производства», 10 «Материалы», 69 «Расчеты по соцстрахованию и обеспечению», 70 «Расчеты с персоналом по оплате труда».

Источник

Характерные особенности ремонта основных активов

Для ремонта, как способа поддержания ОС в эффективном состоянии, характерны следующие факторы:

- функции ремонтируемого основного средства остаются неизменными;

- технические возможности актива не расширяются;

- характеристики объекта максимально приближаются к изначальным;

- первоначальная стоимость ОС, отраженная на бухгалтерском балансе, в результате ремонта увеличивается.

Ремонт основных средств осуществляется разными путями:

- устранением повреждений;

- починкой;

- заменой отдельных элементов, конструкций и узлов;

- техническим обслуживанием (уход, смазка, проверка, очистка, настройка, регулировка и т.п.).

Выводы

Исходя из вышеизложенного, если вашей организацией произведены работы, направленные на устранение неисправностей и поддержание помещения, то они будут считаться ремонтными, не увеличивающими его стоимость. Согласно разъяснениям контролирующих ведомств, такие работы не относятся СМР.

Если вами самостоятельно произведены строительные работы, в ходе которых изменилась первоначальная стоимость помещения, они признаются СМР. На стоимость таких СМР не забудьте начислить НДС, который сразу можно взять к вычету.

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить важные изменения 1С и законодательства