- Об угощениях для посетителей

- Каким документом обосновать списание кофе в организации

- Какие приказы нужно для спеисания расходов офиса чай кофе сахар

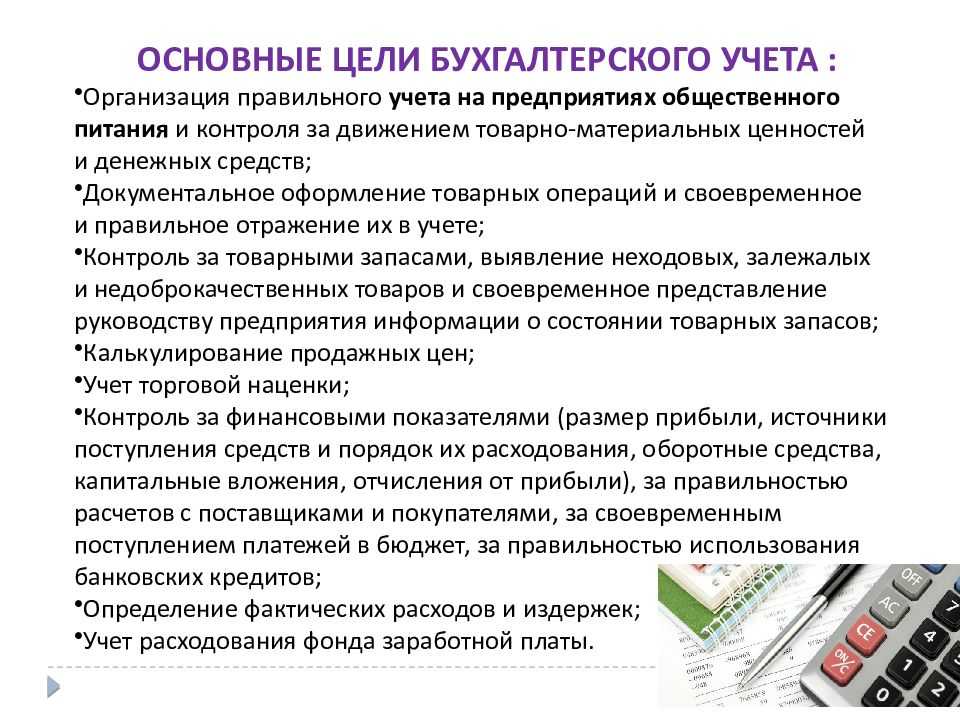

- Учет расходов на питание для сотрудников и клиентов

- Варианты компенсации

- Организуем шведский стол

- Персонифицируем расходы

- Не начисляем НДС

- Как вылепить из сырой идеи нечто грандиозное? Создайте условия!

- Справка

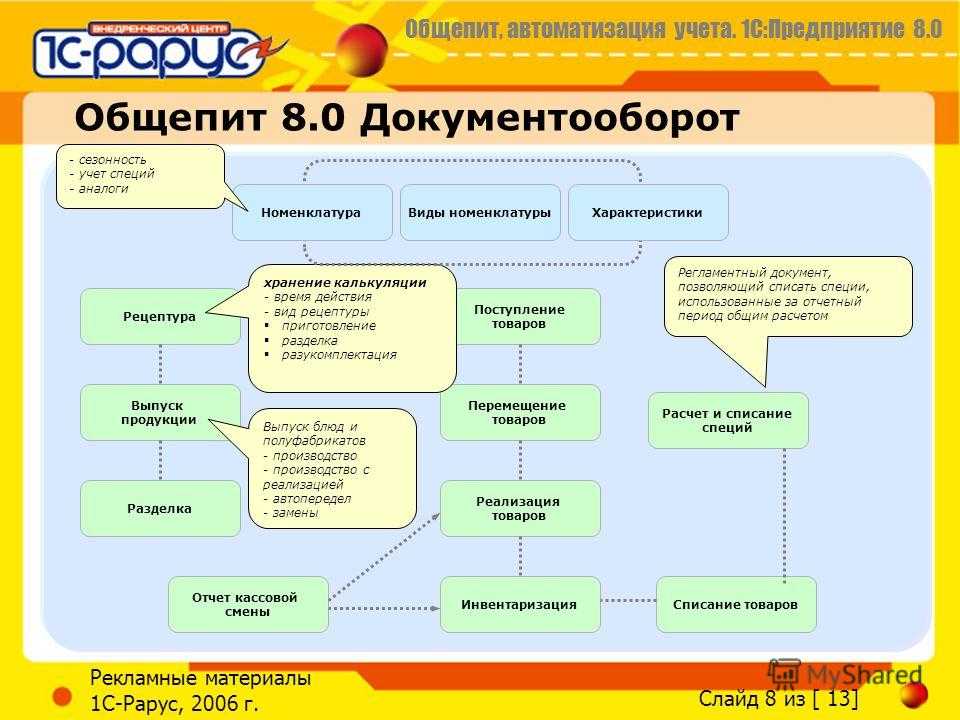

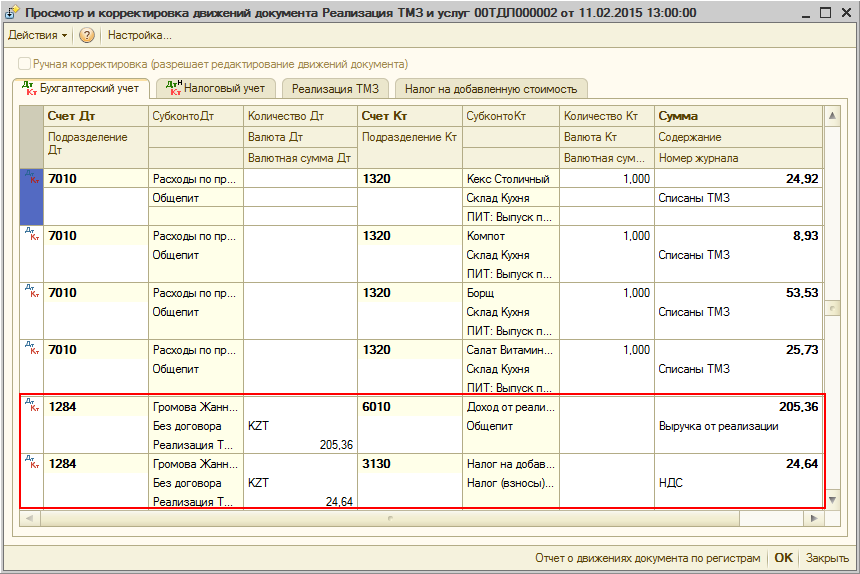

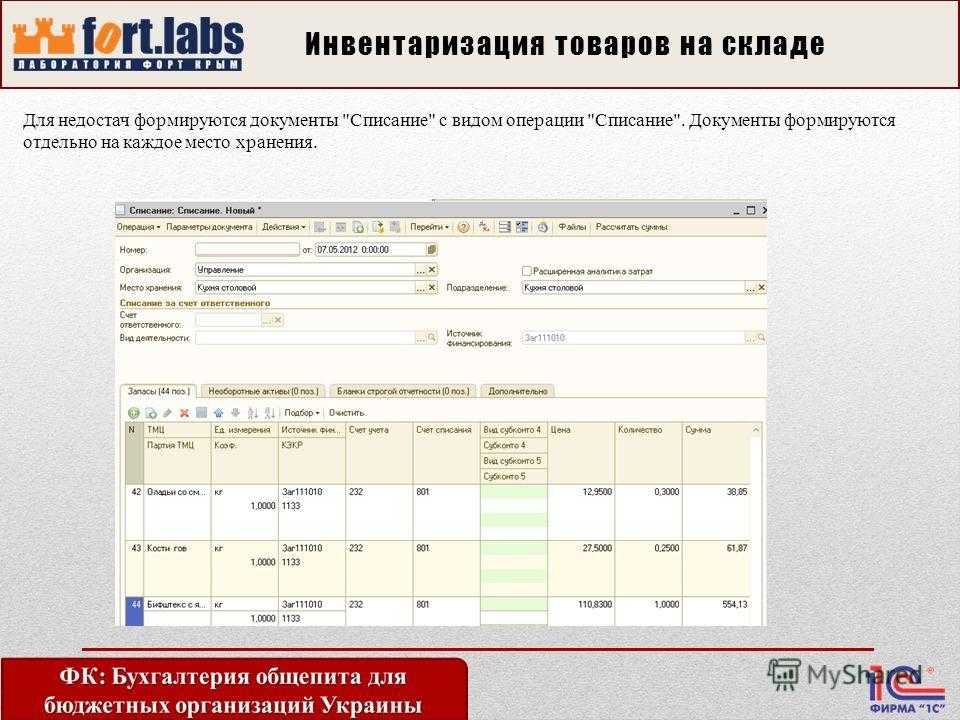

- Как в 1с провести чай для офиса

- Каков порядок уплаты ндс с чая, кофе, сахара, печенья в офисе?

- Отражение в 1с бухгалтерия ндс без отправки в налоговую

- Так где же поставить кофе-машину? Смотря чего вы хотите добиться!

Об угощениях для посетителей

п. Бухгалтера же в такой ситуации волнует, можно ли учесть эти расходы при налогообложении прибыли.В Управлении администрирования налога на прибыль ФНС России сообщили, что УЧЕСТЬ ТАКИЕ РАСХОДЫ для налога на прибыль НЕЛЬЗЯ:- Затраты на приобретение продуктов для посетителей не названы в перечне представительских расходов. Соответственно учесть подобные затраты при налогообложении прибыли нельзя.Независимые же эксперты с таким подходом НЕ СОГЛАСИЛИСЬ. Так, старший менеджер департамента аудита АКГ «Развитие бизнес-систем» Юлия Мельникова предложила ДВА ВАРИАНТА УЧЕТА расходов на угощение посетителей:- Стоимость угощения можно представить как питание сотрудников.

То есть списать в расходах на оплату труда (п.

4 ст. 255 НК РФ). Для этого в коллективном договоре надо зафиксировать обязанность работодателя обеспечивать сотрудников полдниками или перечисленными продуктами.

Каким документом обосновать списание кофе в организации

Список является закрытым.

Добавить в него новые пункты не получится

Важно Однако суды придерживаются другого мнения. Представители государственных органов считают, что безвозмездная передача напитков и сладостей не будет являться объектом обложения НДС по следующим причинам: Отсутствует персонализация пользователей продуктом

Компания не учитывает, кто именно выпил чай и съел печенье, приобретенное для всех работников.

Употребление чая осуществляется только на работе. Инфо Человек не может забрать напиток или сладости домой. Это значит, что права собственности не возникает.

Работодатель по собственной инициативе приобретает напитки и сладости, ожидая положительных последствий – увеличения производительности труда или создания положительного имиджа компании. НДС, который компания заплатила, осуществив приобретение напитков и сладостей для посетителей или работников офиса, к вычету принимать нельзя.

Какие приказы нужно для спеисания расходов офиса чай кофе сахар

При этом должен быть документ, подтверждающий, что водопроводная жидкость не соответствует нормам СанПина. Однако практика показывает, что вода, которая течет из-под крана, больше похожа на техническую, а не на питьевую. В большинстве случаев жидкость не соответствует требованиям, которые предъявляет к ней СанПиН.

Целесообразность расходов на покупку воды можно доказать, получив заключение Госсанэпиднадзора о том, что жидкость из-под крана не удовлетворяет требованиям СанПиН. Если такая справка будет отсутствовать, налоговики могут посчитать, что несение подобных расходов нецелесообразно.

Перечень трат, которые уменьшают величину полученной прибыли, приведен в НК РФ.

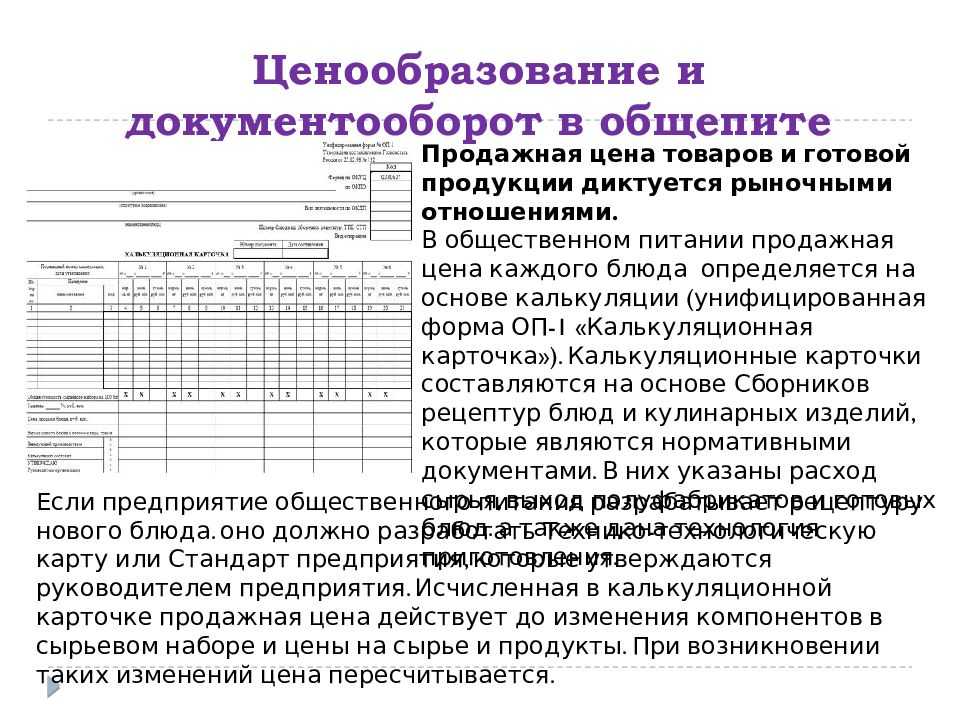

Учет расходов на питание для сотрудников и клиентов

При этом в части НДС предложен следующий подход. При приобретении товаров для нужд организации, не связанных с производством и реализацией товаров( работ, услуг), без последующей передаче права собственности на них, объекта обложения по НДС нет.

Назвать эту позицию предельно ясной нельзя. Налоговые органы по данному вопросу содержат противоречивые сведения. Некоторые считают, что подлежит, согласно письму Минфина от 27.08.2012 № 03-07-11/325, т.е. работодатель вправе принять к вычету сумму НДС при приобретении соответствующих товаров. Как показывает арбитражная практика, что судьи исследуют вопрос, на каком основании сотрудникам предоставляется питание, соответственно, необходимо прописывать в коллективном договоре такие расходы.

Согласно письму Минфина от 13.12.12 № 03-07-07/133, сказано, что при предоставлении сотрудникам продовольственных товаров (кофе, чай, печенье и др.), НДС, уплаченный при приобретении, не подлежит вычету.

Варианты компенсации

Организуем шведский стол

Избежать персонификации дохода (под которым нормативные акты понимают личные компенсации за питание) можно путем организации питания по принципу шведского стола. Такая позиция поддерживается Минтрудом и большинством судов, аргументирующих свою позицию тем, что при данной форме питания невозможно определить налоговую базу для каждого работника. Следовательно, в таких случаях компании не являются налоговыми агентами и исчислять НДФЛ не обязаны.

Это правило применимо и к методике начисления страхвзносов, так как компании, не ведущие персонифицированного учета для соцстрахования, не имеют возможности определения базы для налогообложения по каждому сотруднику.

Персонифицируем расходы

При компенсациях путем их выплаты в денежной форме или при включении суммы компенсации в состав зарплаты, никаких сложностей с персонификацией возникнуть не может, потому что они учитываются в затратах на оплату труда сотрудников.

Аналогичным образом осуществляется и учет при использовании метода организации питания «шведский стол».

Не начисляем НДС

Согласно действующему законодательству, денежная компенсация расходов на питание не облагается НДС (за исключением случаев, когда применяется «шведский стол»). Этот вывод вытекает из того, что питание может расцениваться налоговиками как реализация продукции. Но в таком случае наниматель теряет прибыль на том, что исчезает право на вычет входного НДС.

Кроме того, стоит учесть и такую ситуацию, когда будет доначислен НДС потому, что суммы стоимости питания не будут рассматриваться как расход.

Как вылепить из сырой идеи нечто грандиозное? Создайте условия!

Именно незначительные эпизоды взаимодействия помогают сотрудникам офисов вылепить из сырой идеи нечто грандиозное.

Так, едва заметное выражение непонимания на лице того, кому автор впервые рассказывает об идее, подскажет, что ее нужно переформулировать.

А ободряющая улыбка, широко раскрытые глаза и кивок дадут автору понять: он набрел на нечто очень перспективное.

Микромимика помогает формулировать, переформулировать и совершенствовать идеи.

Сотрудники, обкатывавшие свои мысли на окружающих, ассоциировались у Пентленда с совместно импровизирующими музыкантами (напомним, его бейджи фиксировали передвижение людей от одного коллеги к другому).

«Это как в джазе: музыканты играют все вместе, подшучивают друг над другом, перекликаются; но чтобы джем-сейшн удался, каждый должен привнести свое».

Раз уж беседы на рабочем месте так активно способствуют притоку новых идей, то, по мысли Пентленда, следует создавать все условия для разговоров. И зачастую это всего лишь вопрос организации пространства.

Справка

Пентленд делился: в одной компании нашли очень простой способ повысить эффективность труда: «В столовой поставили более длинные столы, и теперь за обедом люди оказывались рядом с незнакомцами». А сотрудников клиентского отдела банка, обедавших отдельно от остальных, пересадили в другое место сразу же после того, как выяснилось, что коллеги практически не заглядывают в их уединенный уголок, от чего страдает качество проектов. «Изменив рассадку, руководство банка добилось того, что в теме оказались абсолютно все, включая клиентский отдел, ранее бывший изгоем».

Изыскания Пентланда получили дальнейшее развитие силами его студентов. Так, один из них, Бен Уэбер, основал стартап Humanyze, предлагающий компаниям социометрические бейджи: они позволяют отслеживать происходящее в офисах и делать выводы, что и как можно улучшить. Эффективно ли сотрудничают команды? Где провисает коммуникация?

Вслед за Пентлендом Уэбер и его сотрудники выяснили: порой помогают самые простые меры. Начальники дни напролет корпят над реструктуризацией команд, силясь повысить эффективность сотрудничества, но преспокойно оставляют на волю случая местоположение таких ключевых точек сбора, как кулер или чайник. По мысли Уэбера, это большая ошибка.

«На то, кто с кем говорит, влияет не только штатное расписание

Не менее важно, где стоит кофе-машина»

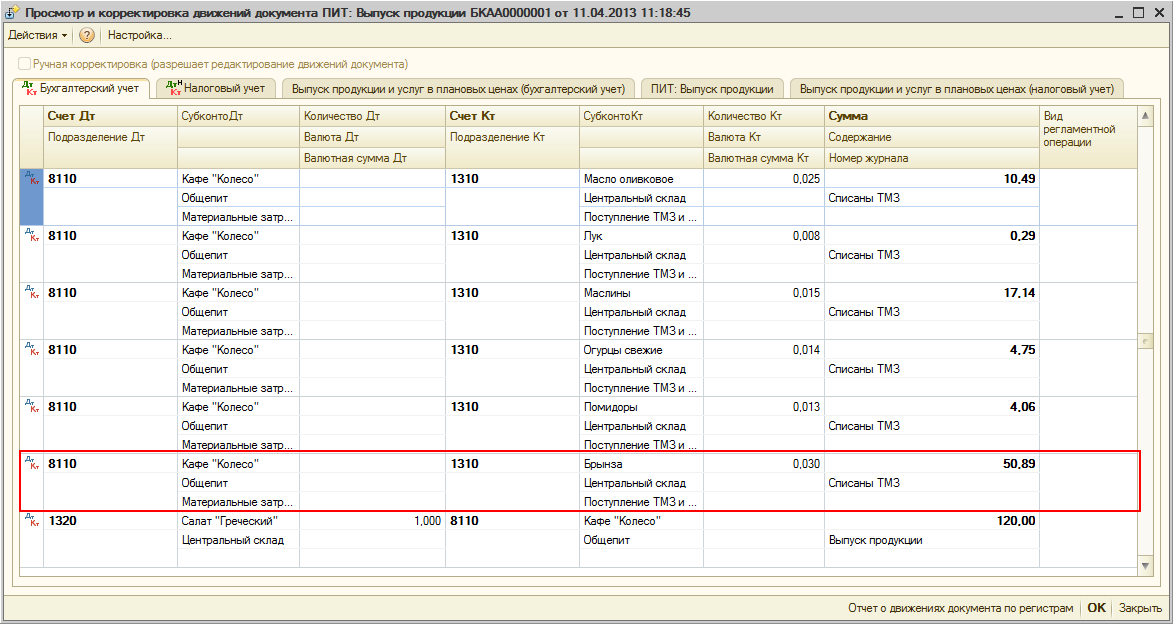

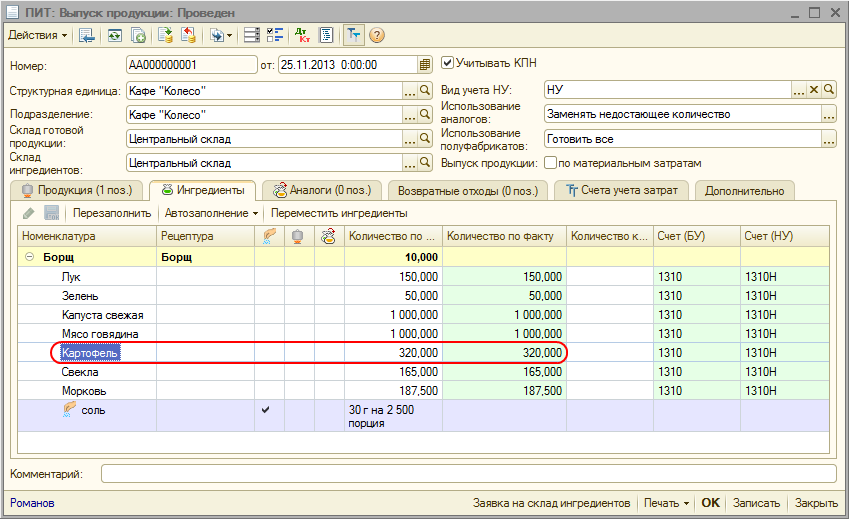

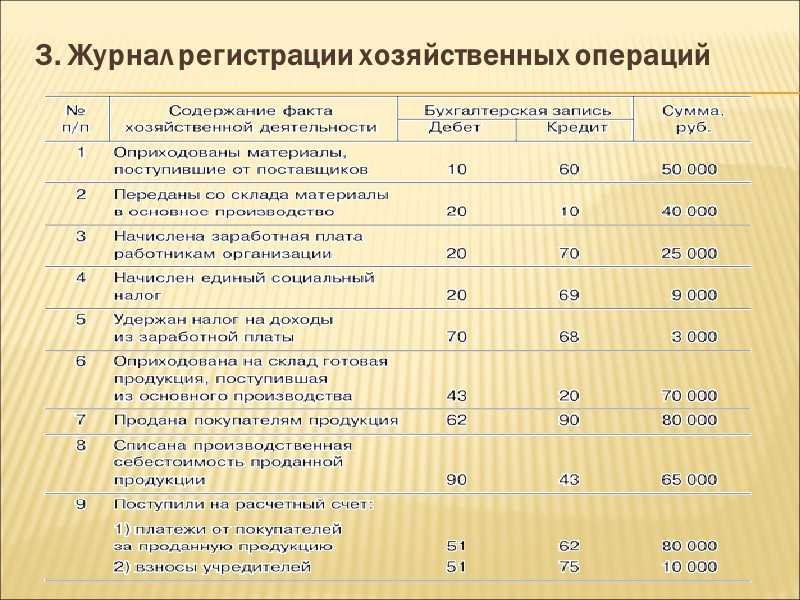

Как в 1с провести чай для офиса

Налоговый вычет по НДС отражается по дебету счета 68 «Расчеты по налогам и сборам» и кредиту счета 19, субсчет 19-3.

Расходы на содержание комнаты отдыха (в том числе расходы на приобретение чая, кофе и сахара), которые организация несет в соответствии с коллективным договором, являются расходами по обычным видам деятельности (как управленческие расходы) и при наличии соответствующего положения в учетной политике организации могут формировать себестоимость проданных продукции, товаров, работ, услуг в отчетном периоде признания этих расходов (п. п. 7, 9 Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденного Приказом Минфина России от 06.05.1999 N 33н).

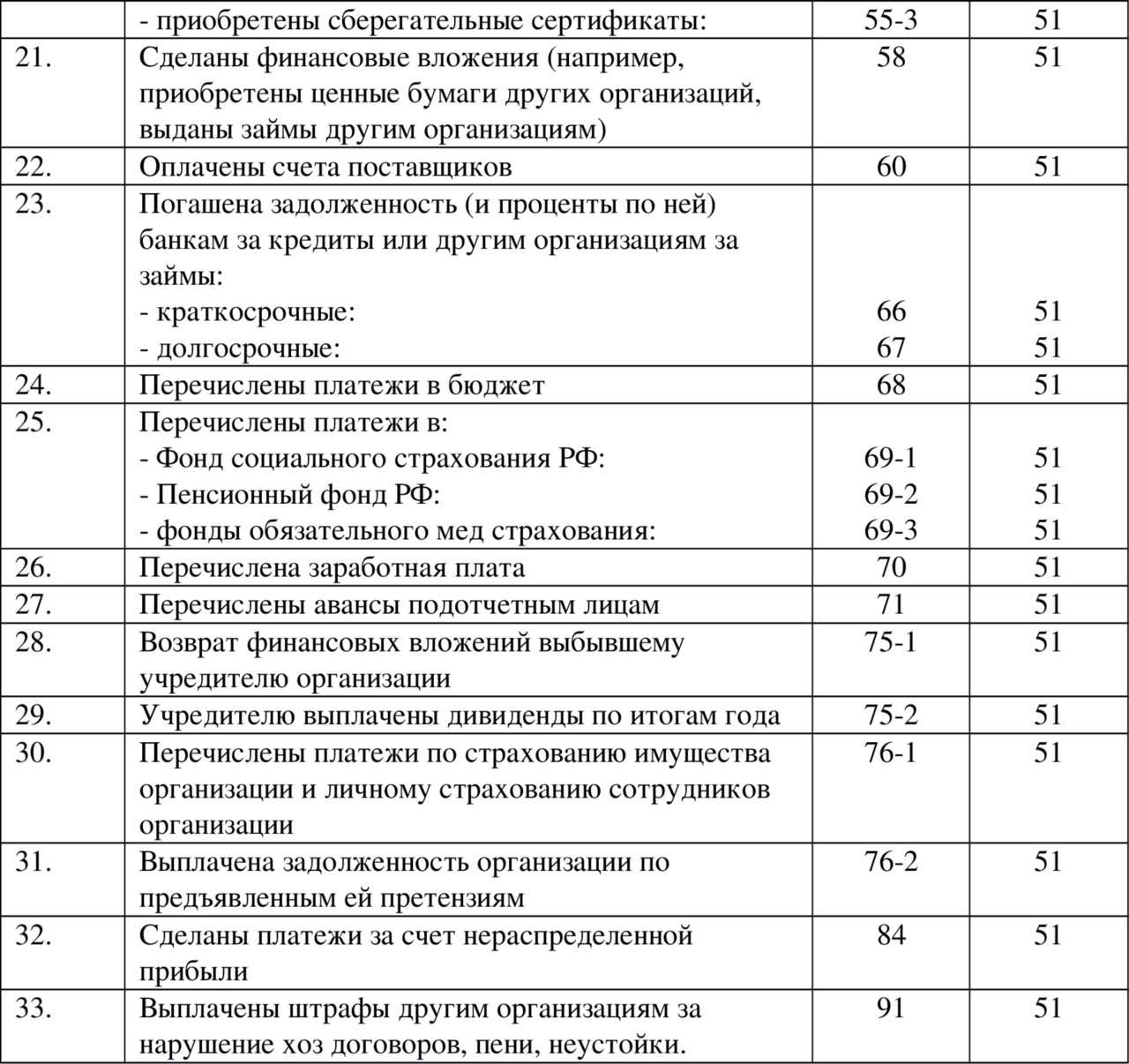

Каков порядок уплаты ндс с чая, кофе, сахара, печенья в офисе?

В последний вид включаются траты, которые компания несет в связи с:

- изготовлением товаров;

- реализацией готовой продукции;

- проведением работ;

- оказанием различных услуг;

- покупкой продукции.

Траты на приобретение воды могут входить в данный перечень.

Однако если компания передает продукт работникам, в учет необходимо внести следующую запись: Дт 20(26) Кт 10 (выполнено списание стоимости купленной питьевой воды).

Учет чая и кофе в организации Продукты, которые компания приобретает для своих сотрудников и клиентов, должны быть учтены в составе МПЗ. При этом осуществляются следующие проводки:

- Дт 10 Кт 60 (76) – осуществлен учет поступившего продукта в качестве МПЗ.

- Дт 91-2 Кт 10 – выполнено списание.

Продукты принимаются к учету по фактической стоимости.

Отражение в 1с бухгалтерия ндс без отправки в налоговую

Отражение в 1С Бухгалтерия НДС без отправки в налоговую 14.11.

2016Порядок отражения в информационной системе 1С Бухгалтерия НДС, уплаченного при приобретении товаров для нужд офиса Многие компании, стараясь повысить лояльность клиентов и повысить эффективность работы с партнерами, предлагают им чай, кофе и кондитерские изделия.

Это позволяет сделать ожидание более приятным и комфортным, да и в настоящее время предложение посетителю чая или кофе является элементом культуры. Однако у такой процедуры есть свои особенности налогообложения.

В частности, передача чая, кофе и кондитерских изделий клиентам не признается реализацией и не облагается налогом на добавленную стоимость. Вместе с тем, принимать НДС к учету по таким ценностям также запрещено нормативными актами. Свою позицию по этому поводу Министерство финансов РФ неоднократно высказывало в различных письмах и разъяснениях.

Так где же поставить кофе-машину? Смотря чего вы хотите добиться!

«Если поставить ее, допустим, на территории одного отдела, возрастет внутренний фокус его сотрудников: они будут трудиться очень слаженно. С другой стороны, если поставить кофе-машину на нейтральной территории между двумя отделами, их сотрудники будут активнее коммуницировать друг с другом. Если нам того и надо, значит, ставим именно туда».

Если у вас в офисе нельзя двигать кулеры и чайники, можно пересадить сотрудников интересующих вас команд с таким расчетом, чтобы они обедали на одной кухне. В некоторых компаниях в зонах отдыха между помещениями различных отделов вешают экраны с трансляцией новостных или спортивных каналов.

Вне зависимости от выбора помните: новая грандиозная идея вашей компании может родиться в беседе за чашечкой мятного чая.