- Общие положения

- Как происходит расчет налога при ЕНВД (вмененке) и УСН (упрощенке)?

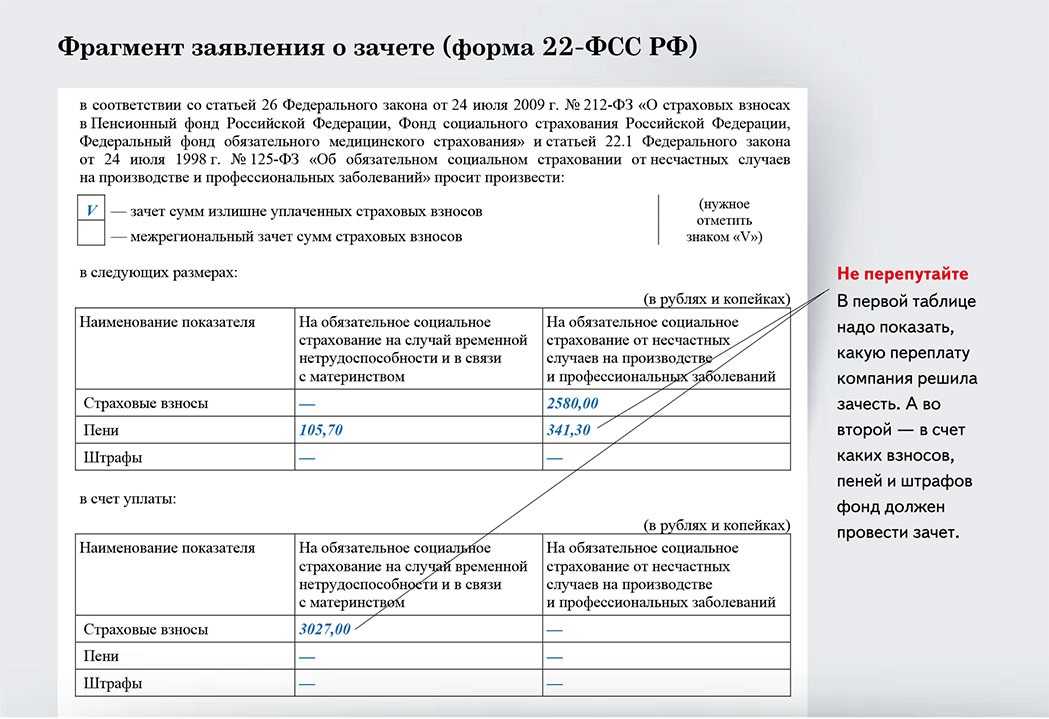

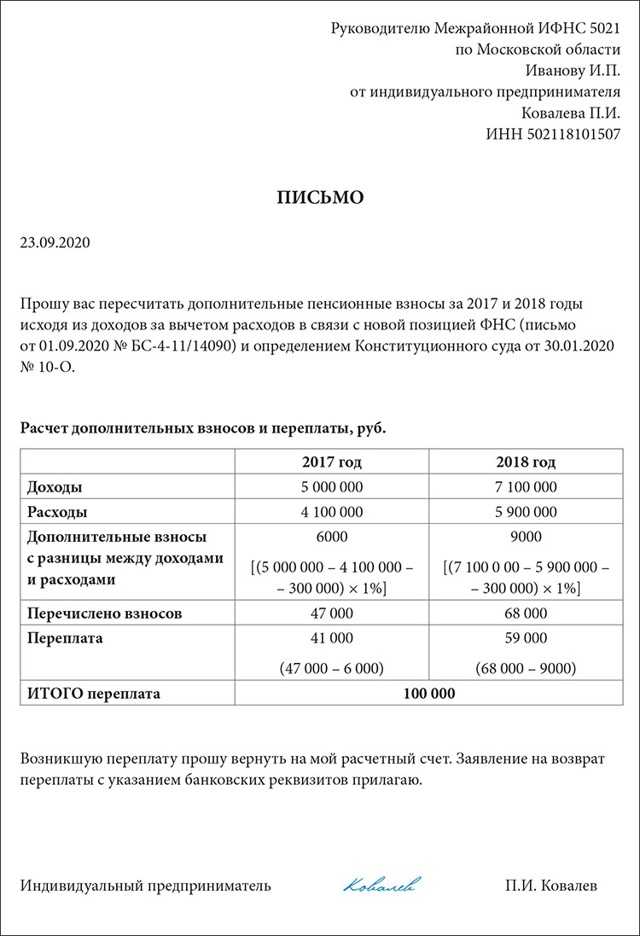

- Как узнать про переплату и что с ней делать

- Ответственность плательщиков за нарушение сроков

- Как происходит расчет и уплата налога в зависимости от страховых взносов ИП

- Пример расчета

- База обложения и лимиты

- Что собой представляют страховые взносы

- Вопрос N 4. Когда из-за ошибки во взносах придется пересчитывать «упрощенный» налог

- Какие взносы необходимо отчислять предпринимателю

- Нормы о сроках и переносах

- Когда платить в 2021–2022 годах

- База для начисления страховых взносов

- Как определяется база для начисления взносов в 2017 году?

- Предельная сумма выплат для начисления взносов

- Порядок уплаты взносов за работников

- Проценты за просрочку перевода возврата

- Пример

- Что такое страховой взнос в ПФР

- Размер платежа

- Сроки уплаты взносов в ФСС

- О порядке принятия решения о финансовом обеспечении предупредительных мер.

Общие положения

В пенсионной системе РФ работодатель — главное звено, поэтому отсутствие своевременных отчислений приводит к отсутствию накоплений для определенного сотрудника. Благодаря выплате средств в ПФ, работники получают пенсию по достижению прописанного в законах возраста

Несмотря на важность таких платежей, многие сомневаются в этом факте и игнорируют требования законодательства

Люди часто путают два платежа — налог (НДФЛ) размером 13% и страховые взносы. В первом случае процент берется с заработной платы, а во втором деньги платит работодатель без вычета денег с прибыли сотрудника. Оплата осуществляется с учетом объема фонда оплаты труда. В целом выплачивается 30% от зарплаты человека. Из них — 22% направляется в Пенсионный фонд РФ, 5,1% — в ФОМС и 2,9% в ФСС.

В 2022 году максимальная сумма, с которой берутся взносы, составляет 815 тысяч рублей. Это значит, что верхний предел ежемесячной прибыли — 67,9 тысяч рублей. К примеру, если в 2022 году работник получил доход в размере 900 тысяч рублей, с 85 тысяч средства не взимаются.

Как отмечалось, сотрудник не несет дополнительной нагрузки (кроме налога). Выплаты в ПФ РФ — обязанность работодателя. На этом фоне сложился стереотип, что отмена страховых платежей приведет к росту зарплаты. Это ошибочное представление, и ситуация складывается наоборот. По законодательству пенсия формируется на базе пенсионных платежей, которые преобразуются в баллы.

Как происходит расчет налога при ЕНВД (вмененке) и УСН (упрощенке)?

Расчет единого налога на вмененный доход несложен и совершается по формуле:

Рассчитанный налог вы можете уменьшить на сумму страховых взносов, уплаченных за работников (если таковые имеются), но не более чем на 50%, также и на сумму страховых взносов «за себя» (и тут без ограничения, т.е. налог можно сократить полностью на сумму уплаченных в этом периоде страховых взносов ИП).

Обращаем внимание — уплаченных в этом периоде! Если вы до конца марта оплатили страховые взносы, то на эту сумму сможете уменьшить свой налог, когда будете платить его в апреле за первый квартал. Расчет налога при УСН еще проще

Если вы выбрали объект «доходы-расходы», то уплачиваете 15% с разницы между доходами и расходами (или 1% минимального налога, тут зависит от ваших доходов и расходов). И, понятно, что в расходы вы включаете и уплаченные за себя страховые взносы ИП. А вот если вы находитесь на объекте «доходы», то вы платите авансовые платежи ежеквартально 6% от доходов, соответственно, вам лучше платить страховые взносы также ежеквартально

Расчет налога при УСН еще проще. Если вы выбрали объект «доходы-расходы», то уплачиваете 15% с разницы между доходами и расходами (или 1% минимального налога, тут зависит от ваших доходов и расходов). И, понятно, что в расходы вы включаете и уплаченные за себя страховые взносы ИП. А вот если вы находитесь на объекте «доходы», то вы платите авансовые платежи ежеквартально 6% от доходов, соответственно, вам лучше платить страховые взносы также ежеквартально.

Давайте посмотрим почему.

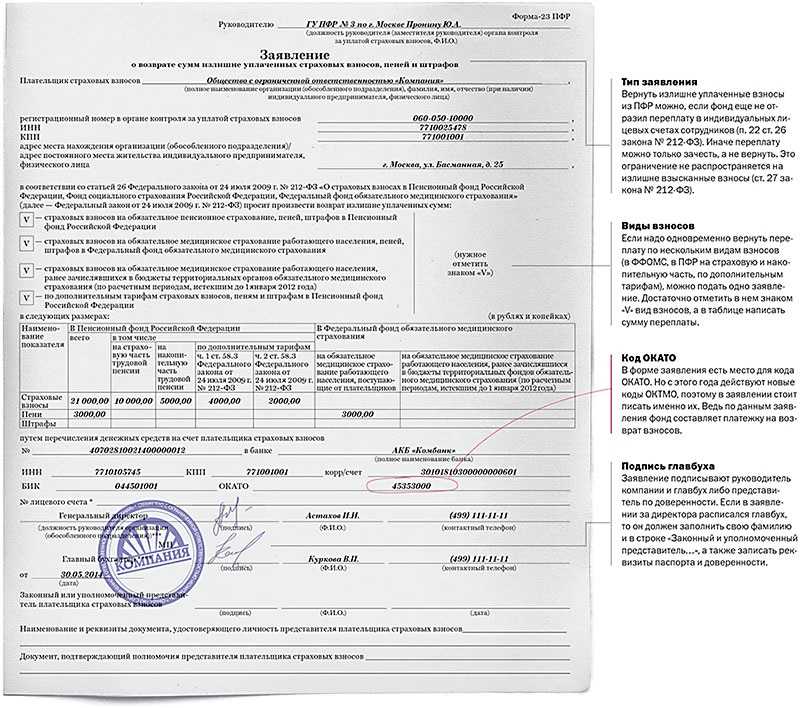

Как узнать про переплату и что с ней делать

Переплата может возникнуть по разным причинам, например, когда вы:

- ошиблись в расчётах и перечислили больше, чем нужно;

- не применили пониженный тариф и после уплаты пересчитали взносы;

- неправильно заполнили в платёжном поручении сумму или перепутали КБК;

- уплатили взносы по требованию, а налоговики или соцстрах списали эти же суммы с расчётного счёта.

Выявить переплату можно самостоятельно, но она не всегда совпадает со сведениями налоговиков и соцстраха.

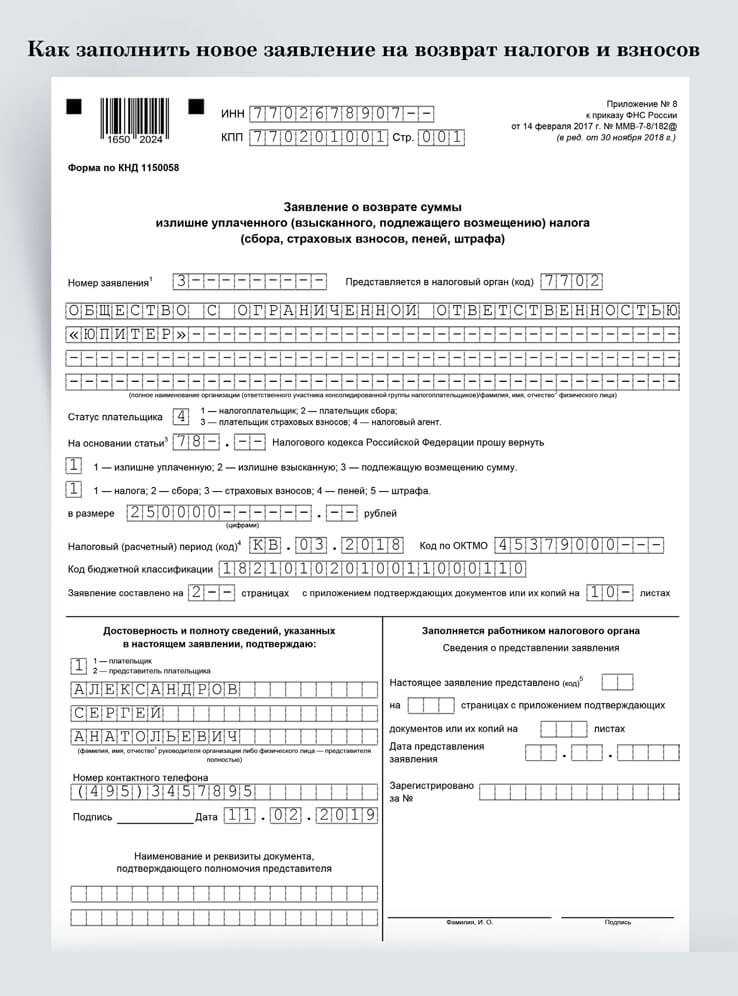

Самый простой способ сверить суммы с ИФНС — запросить справку о состоянии расчётов по налогам и сборам. Заказать и получить её можно в электронном виде через спецканалы связи, в личном кабинете юрлица или ИП на сайте ФНС. Отрицательные суммы в справке — это долг перед бюджетом, положительные — переплата.

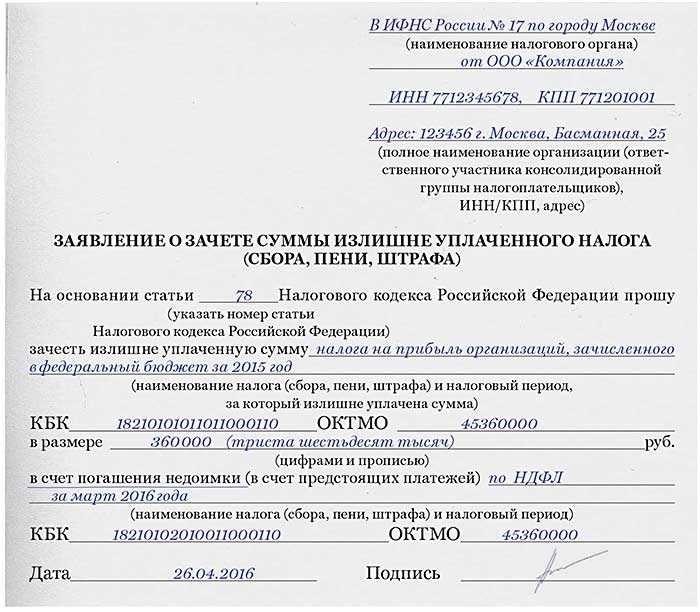

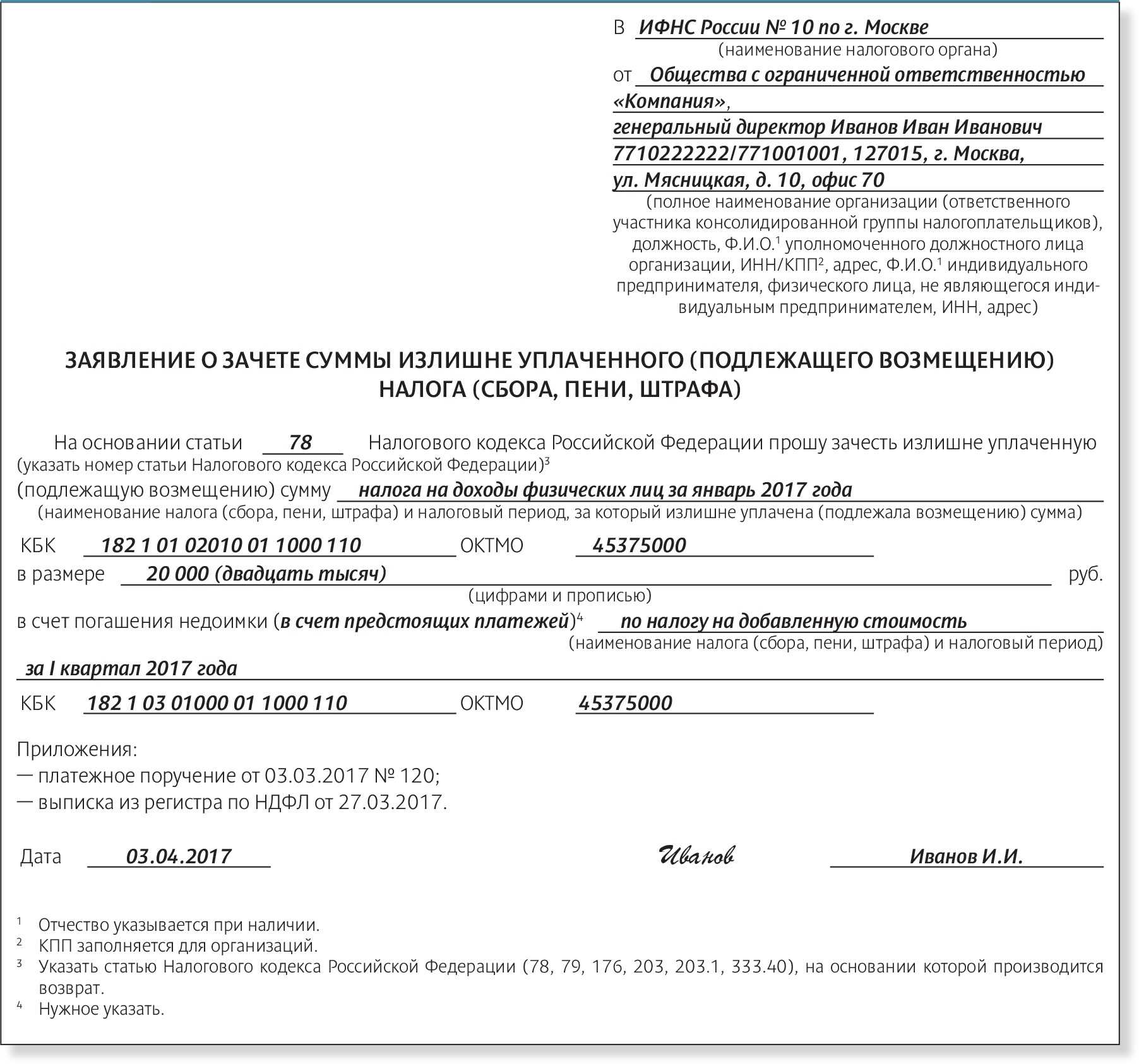

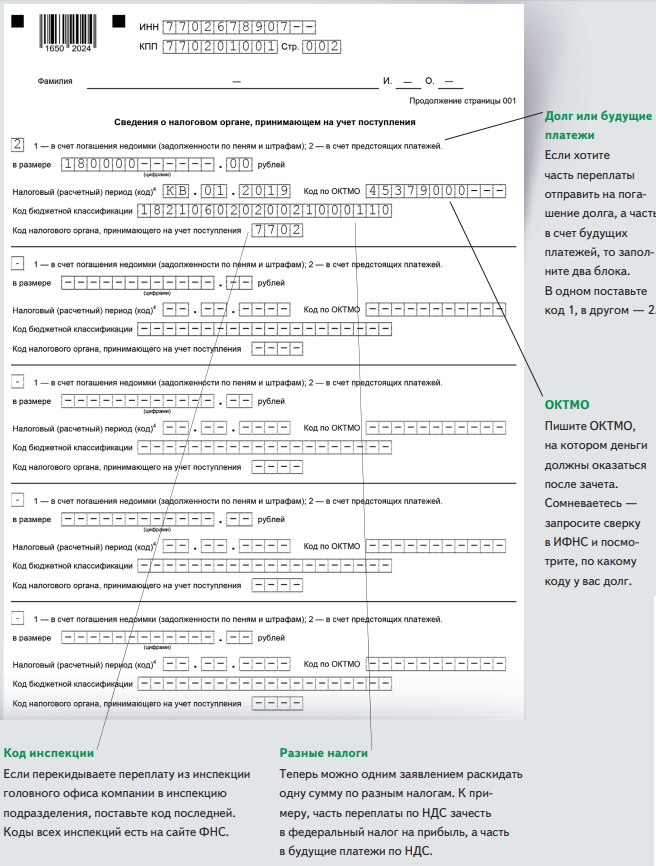

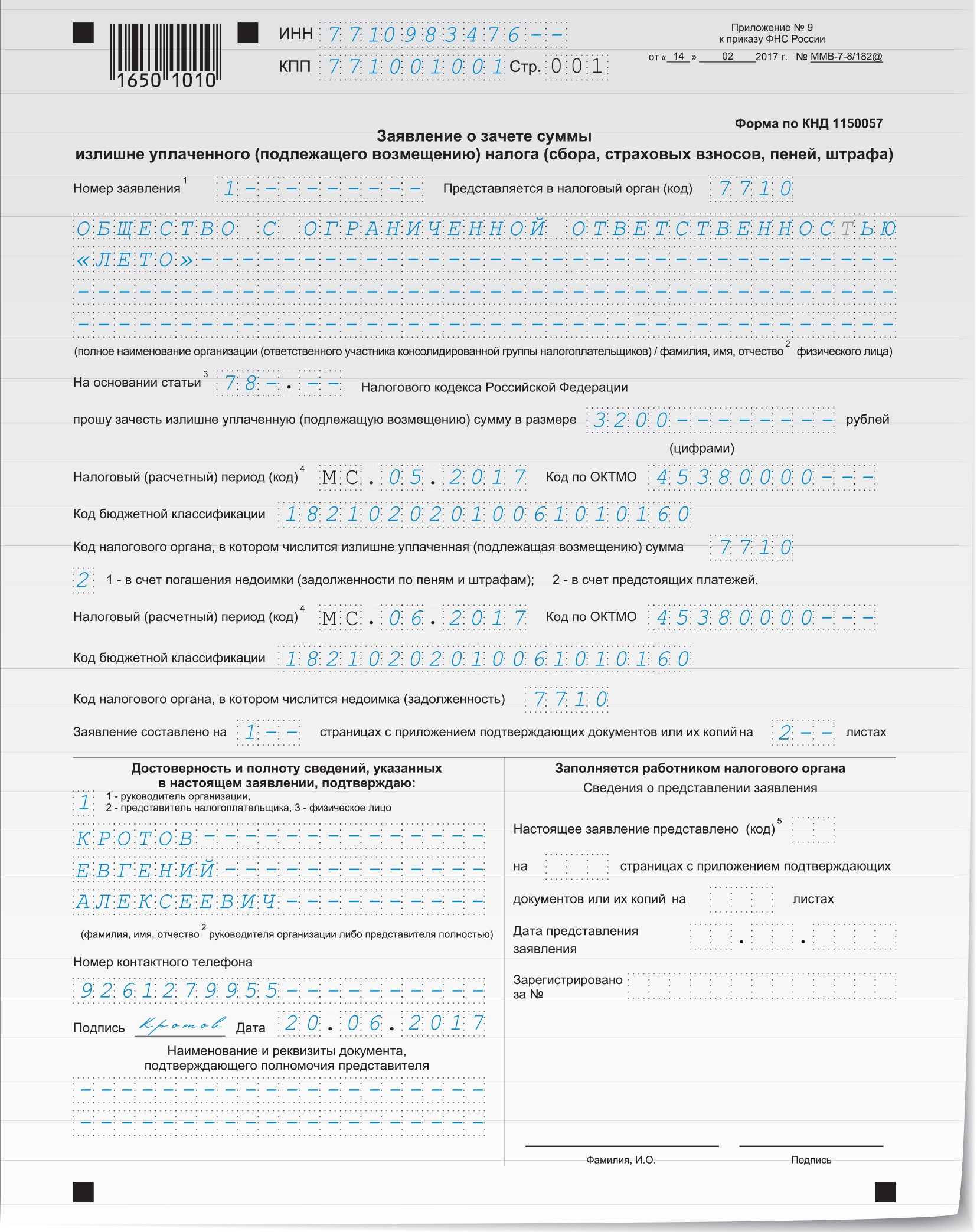

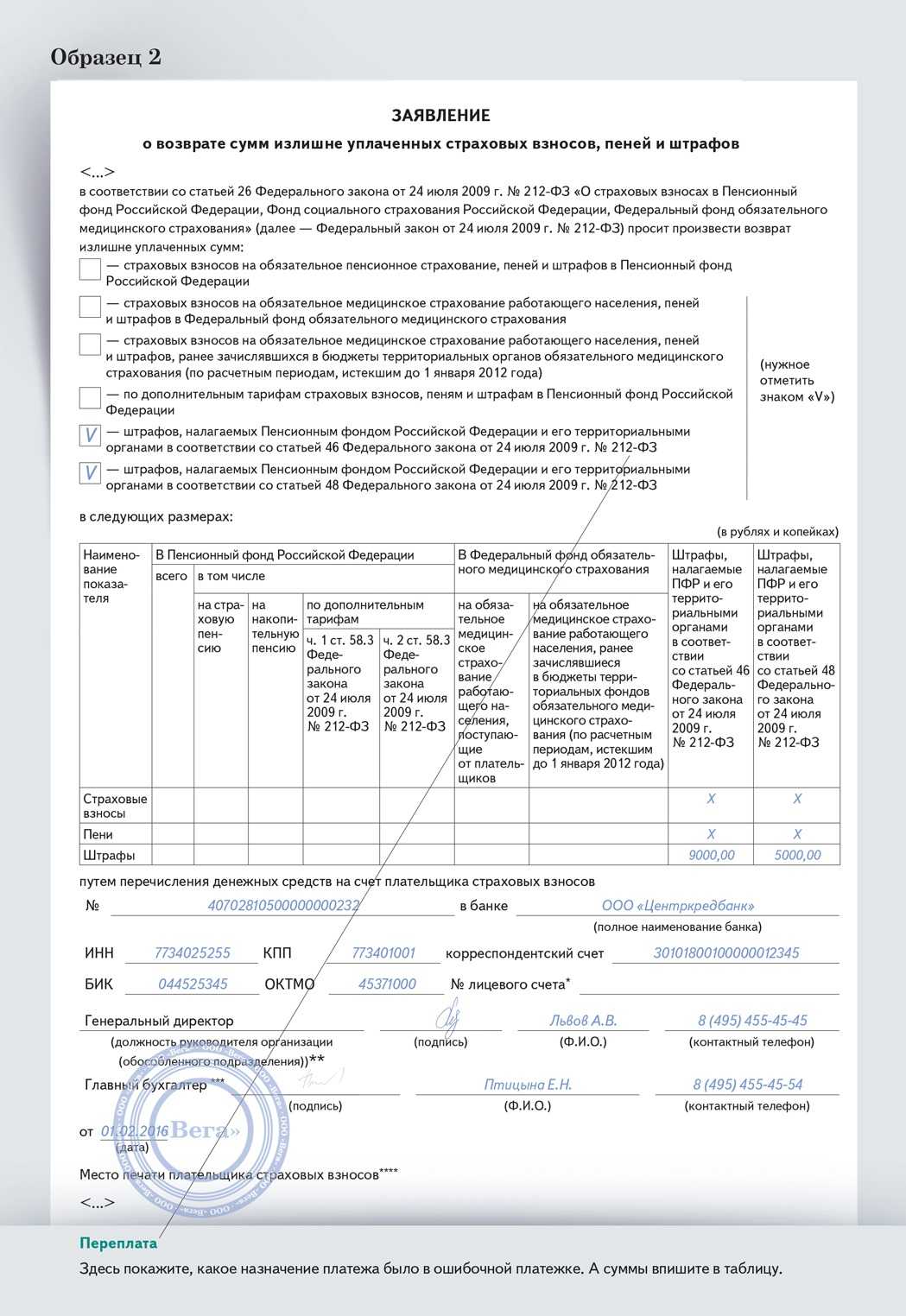

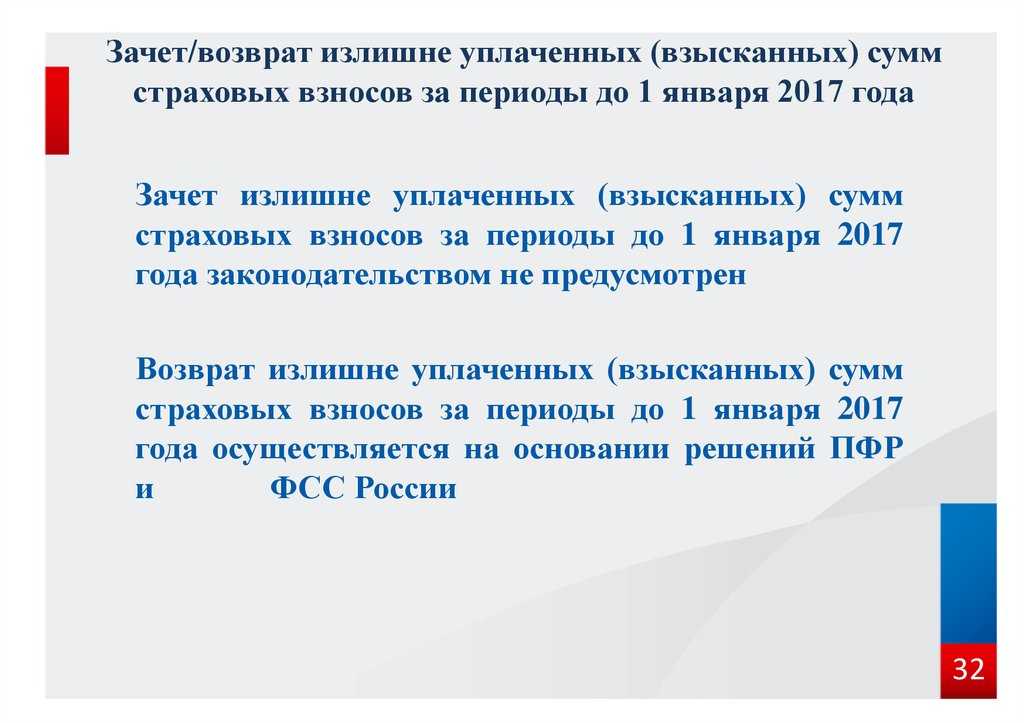

Согласно п. 1 ст. 78 НК РФ излишне уплаченные взносы можно:

- зачесть в счёт предстоящих платежей или задолженности;

- вернуть на расчётный счёт.

Распорядиться переплатой можно в течение трёх лет со дня перечисления в бюджет лишних взносов.

Не спешите обращаться в ИФНС за возвратом или зачётом, если не установили из-за чего возникла переплата. Бывает, что взносы уже заплатили, а отчёт за этот период еще не сдали, поэтому в справке числится переплата. После того, как вы отчитаетесь, налоговая отразит начисления и такая переплата «закроется».

Запросить справку о состоянии расчётов по налогам через личный кабинет «Моё Дело»

Заказать бесплатно

Ответственность плательщиков за нарушение сроков

Взносы взимаются с юридических лиц-страхователей и физических лиц, имеющих статус ИП, с целью финансового обеспечения реализации прав застрахованных лиц на получение обязательного страхования по соответствующему виду. Поэтому нарушение сроков перечисления влечет ответственность по нормам статьи 122 НК РФ , если речь идет о пенсионном, медицинском страховании или взносах в связи с утратой временной нетрудоспособности и в связи с материнством. О порядке привлечения нарушителей к ответственности рассказал в своем письме от 24.05.2017 № 03-02-07/1/31912 Минфин России.

В частности, чиновники указали, что нормы данной статьи полностью применимы к несвоевременной уплате сумм страховых взносов, правильно исчисленных и отраженных в расчетах, своевременно предоставленных плательщиками в налоговые органы. В этом случае нормы данной статьи применяют с учетом позиции, изложенной в пункте 19 постановления Пленума Высшего Арбитражного Суда РФ от 30.07.2013 № 57 , а именно только с взысканием пени, без назначения штрафа.

Что касается нарушений с платежами в ФСС, то нормами статьи 19 Федерального закона от 24.07.1998 № 125 предусмотрена возможность назначения штрафа в размере 20 % — при неумышленной и в размере 40 % — при умышленной неуплате исчисленных сумм на травматизм. Однако, применить эти санкции можно только в случае отсутствия платежа по причине:

- занижения базы для начисления;

- неправильного исчисления или необоснованного применения пониженного тарифа;

- прочих неправомерных действий страхователя.

Если причиной нарушения срока перечисления стала банальная неорганизованность, то в этом случае нарушителю грозит только начисление пени.

Предпринимательство сопряжено с ответственностью за соблюдение законодательства, одной частью которого служит оплата обязательных взносов на страхование, причём не только за сотрудников, но и «за себя». Оплата ИП в Пенсионный фонд 2020 сроки суммы подверглись значительным изменениям на законодательном уровне. Чтобы не понести необоснованных финансовых трат, необходимо ознакомиться с новыми алгоритмами расчёта и перечисления взносов на страхование.

Как происходит расчет и уплата налога в зависимости от страховых взносов ИП

Налог УСН рассчитывается и уплачивается раз в год, однако, у вас есть обязанность ежеквартально рассчитывать и уплачивать авансовые платежи по налогу.

На момент написания статьи (2018 год) страховые взносы ИП составляют:

- обязательное пенсионное страхование — 26 545 рублей;

- обязательное медицинское страхование — 5 840 рублей.

Итого 32 385 рублей.

Это фиксированные страховые взносы ИП, а есть еще и 1% от доходов свыше 300 000 руб. в год, но это отдельная тема для другой статьи. Здесь же мы рассматриваем почему страховые взносы ИП выгоднее платить ежеквартально.

Пример расчета

Итак, предположим, что в 1 квартале ваши доходы составили 75000 руб., во втором — 80000 руб., в третьем — 70000 руб., в четвертом 75000 руб. И страховые взносы ИП вы решили заплатить одной большой суммой в конце года. Тогда:

- По итогам 1 кв. авансовый платеж составит 75000*6%=4500 руб. Эту сумму вы обязаны уплатить в налоговую. Если не оплатите — насчитывается пеня за просрочку.

- По итогам полугодия авансовый платеж составит 155000*6%=9300 руб. Сумму за минусом первого оплаченного вами авансового платежа, т.е. 9300-4500=4800 руб., вы должны оплатить в налоговую.

- По итогам 9 месяцев авансовый платеж составит 225000*6%=13500 руб. Сумму за минусом первого и второго оплаченного вами авансового платежа, т.е. 13500-9300=4200 руб., вы должны оплатить в налоговую;

20 декабря вы оплачиваете пенсионные страховые взносы 32385 руб., и после этого подсчитываете годовой налог.

75000+80000+70000+75000=300000 руб. — это годовой доход.

300000*6%=18000 руб. — это рассчитанный налог.

Этот налог вы можете сократить на сумму пенсионных взносов, уплаченных в этом периоде. Если вы ИП без работников, то налог сокращается полностью.

Получается, что за год вам не нужно уплачивать налог! А вы уже оплатили 13500 руб. в течение года.

Конечно, эти деньги не пропадут, будут считаться переплатой по налогу. Вы сможете учесть их в следующем году, но к чему такие сложности? Кто-то скажет, так не платить авансовые платежи. Не пройдет этот номер, авансовые платежи вы обязаны уплачивать, в противном случае, начисляется пеня.

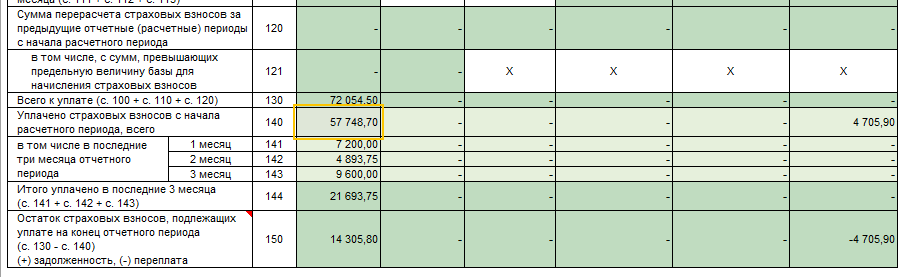

Как налоговая узнает об этом? Так вы сами сообщите ей все сведения в декларации, а там как раз содержаться данные об исчисленных авансовых платежах и уплаченных страховых взносах:

Так что же делать? Уплачивать страховые взносы ежеквартально.

База обложения и лимиты

В облагаемую базу включаются все адресные выплаты сотрудникам по итогам расчетного периода. Это и заработная плата, и итоговые премии, и отпускные. В этот же список попадает и компенсация работнику за неиспользованный отпуск.

Облагаемая база для каждого штатного и привлеченного сотрудника рассчитывается отдельно, но сроки перечисления для всех категорий работников одни и те же. База обложения формируется в период с 1 января по 31 декабря расчетного года нарастающим итогом. Определяется она по истечении каждого месяца после закрытия бухгалтерией учреждения заработной платы.

, чтобы прочитать.

Что собой представляют страховые взносы

Платежи, включенные в налоговое законодательство с 2020 года, администрирует ФНС России, а под контролем ФСС осталось обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний.

По нормам статьи 8 НК РФ , страховые взносы выведены в отдельный обязательный платеж и их понятие так же, как и определение налога и сбора, закреплено законодательно. Под ними Налоговый кодекс регламентирует понимать обязательные платежи:

- на обязательное пенсионное страхование;

- на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством;

- на обязательное медицинское страхование.

Однако, плату по страхованию от несчастных случаев на производстве, которая так и осталась неналоговым платежом, также важно своевременно перечислять в бюджет, как и три вышеперечисленных платежа. Изменения в администрировании, которые произошли в январе, прямо затрагивают порядок и сроки уплаты страховых взносов в 2020 году

Хотя они остались прежними, по сравнению с прошлыми периодами, сама процедура перечисления получила свои особенности. Соблюдение этих сроков плательщиками является очень важным, поскольку дает возможность избежать штрафных санкций

Что конкретно изменилось и на что обратить внимание?

Вопрос N 4. Когда из-за ошибки во взносах придется пересчитывать «упрощенный» налог

Если ваш объект налогообложения — доходы минус расходы, ошибка во взносах негативно повлияет на расчет «упрощенного» налога. Ведь, переплатив взносы, вы учли переплату в расходах, занизив тем самым налог по УСН. Дело в том, что в расходах можно учитывать лишь те взносы, которые уплачены в соответствии с законодательством (пп. 7 п. 1 ст. 346.16 НК РФ). А взносы, переплаченные по ошибке, этим условиям не удовлетворяют.

Поэтому в такой ситуации сделайте исправительные записи в книге учета доходов и расходов за тот год, когда была допущена ошибка. Исключите лишние расходы из разд. I. Пересчитайте авансовый платеж или налог за этот период и доплатите недостающую сумму и пени. Пени с суммы уплаченного не вовремя «упрощенного» налога рассчитываются в том же порядке, что и пени по страховым взносам.

Если вы корректируете налог за прошлый год, вам придется еще подать уточненную декларацию по УСН. Комментарий специалиста из Минфина России по данному вопросу читайте во врезке, которая дана ниже.

Примечание. Если из-за излишне перечисленных взносов «упрощенный» налог оказался занижен, его нужно пересчитать и доплатить

Юрий Подпорин, советник государственной гражданской службы РФ 1-го класса, Минфин России

Если вы переплатили по ошибке страховые взносы во внебюджетные фонды и учли их в налоговых расходах (пп. 7 п. 1 ст. 346.16 НК РФ), вы неправомерно занизили налоговую базу по УСН. Эта ошибка привела к недоплате «упрощенного» налога, поэтому ее необходимо исправить. Внесите корректировки в разд. I книги учета за тот период, когда расходы были учтены. Исключите из расходов переплаченные взносы. Пересчитайте налог за данный период, перечислите недостающую сумму в бюджет, а также уплатите пени. Если вы пересчитываете налог за прошлый год, подайте также уточненную декларацию по УСН (п. 1 ст. 81 НК РФ).

Аналогичным образом нужно поступить, если у вас объект налогообложения по УСН — доходы. С той лишь разницей, что исправления вносятся в разд. IV книги учета за тот период, когда вы занизили налог.

Если ваш объект — доходы, вам придется пересчитать налог, если ошибочно перечисленную сумму взносов вы включили в налоговый вычет (п. 3.1 ст. 346.21 НК РФ). Ведь уменьшать налог можно лишь на взносы, уплаченные в пределах начисленных сумм в соответствии с законодательством. Поэтому исправьте разд. IV книги учета за соответствующий прошлый период. И исключите из него суммы переплаченных взносов. Пересчитайте авансовый платеж и налог. Перечислите недоимку и пени. И подайте уточненную декларацию, если исправили налог за прошлый год.

Пример 2. Корректировка налога при УСН из-за ошибки в страховых взносах

ООО «Василек» применяет УСН с объектом «доходы минус расходы» и уплачивает налог по ставке 15%. В январе 2015 г. организация выплатила работнику пособие по временной нетрудоспособности и ошибочно начислила с него страховые взносы в сумме 4500 руб. В феврале 2015 г. ООО «Василек» перечислило взносы и отразило 4500 руб. в расходах при УСН. Как исправить ошибку?

Страховыми взносами суммы пособий не облагаются (п. 1 ч. 1 ст. 9 Закона N 212-ФЗ). Поэтому взносы были начислены и уплачены ошибочно. И расходы в сумме 4500 руб. нужно исключить из налоговой базы по УСН. ООО «Василек» должно внести исправления в книгу учета за I квартал 2015 г. И доначислить авансовый платеж за этот период в сумме 675 руб. (4500 руб. x 15%).

Отметим, что, если вы переплаченные взносы не учитывали в расходах, пересчитывать налоговую базу и сумму налога не нужно. Также вам не придется вносить корректировки в налоговый учет по УСН за прошлые периоды, если вы по ошибке недоплатили страховые взносы. Ведь в расходах учитываются только перечисленные взносы. Соответственно, доначисляя взносы и уплачивая их сейчас, вы можете уменьшить налоговую базу или налог к уплате текущего периода (пп. 7 п. 1 ст. 346.16 и п. 3.1 ст. 346.21 НК РФ). А вот перечисленные пени ни в расходах, ни при расчете налогового вычета по УСН не отражаются (п. 1 ст. 346.16 и п. 3.1 ст. 346.21 НК РФ).

Важное обстоятельство. Не придется вносить корректировки в налоговый учет по УСН за прошлые периоды, если вы по ошибке недоплатили страховые взносы

Ведь в расходах учитываются только перечисленные взносы. Соответственно, доначисляя взносы и уплачивая их сейчас, вы можете уменьшить налоговую базу по УСН текущего периода. А прошлые налоговые расходы пересчитывать не нужно.

Какие взносы необходимо отчислять предпринимателю

Страховыми взносами обозначаются сборы обязательного характера, требование уплатить которые действует для компаний и предпринимателей. После введения в 2010 г., стали альтернативой ЕСН, прекратившего существование.

До конца прошлого года этот разряд платежей не принадлежал составу фискальной системы страны. Целью внесения платы является возможность получать финансовую поддержку после выхода на пенсию, при декретном отпуске, больничном, отпуске по уходу за ребёнком, а также возможность пользоваться медицинской помощью бесплатно.

Начало прошлого года ознаменовалось передачей функции по контролю над соблюдением законодательных актов, регламентирующих сферу страховых отчислений, органам фискальной службы, корректность расчётов неизменно проверяет ФСС.

Существующие отчисления по «травматизму» исключены из возможных для уплаты предпринимателем даже по собственной инициативе.

Субъекты предпринимательства перечисляют страховые взносы:

- за трудоустроенных лиц, отношения с которым закреплены рамками трудового договора или соглашением подряда (заключаются с целью фиксирования единовременных отношений по предоставлению услуг или осуществлению работ). Отчисления производятся из числа заработной платы, вознаграждений по договору;

- «за себя» – перечисления не связаны с фактическим ведением бизнеса.

Предпринимателям разрешено получить временное освобождение от перечисления взносов «за себя», если произошёл один из случаев, предусмотренных ст. 430 НК РФ:

- отпуск по уходу за ребёнком до 1,5 лет, или за лицом, преклонного (более 80 лет) возраста, лицом на инвалидности (1 группа);

- призыв на срочную военную службу;

- совместное проживание с супругом, который несёт военную службу по контракту на территории, где трудоустройство невозможно;

- проживание с супругом, являющимся сотрудником консульства или дипломатических представительств, за рубежом;

- адвокатам – приостановление статуса.

2018 год ознаменовался внесением корректировок в принципы расчёта и перечисления страховых взносов.

Так, до конца прошлого года при расчёте регулярного отчисления ИП без персонала, учитывались значения нескольких коэффициентов одновременно:

- принятый государством и действующий на начало года минимум по оплате труда;

- тариф;

- период расчёта.

Если размер полученной прибыли превышал установленную планку 300 тыс. руб. за отчётный год, бизнесмен обязывался перевести дополнительный взнос. В первый месяц 2020 года решением Правительства размер МРОТ увеличен, что неминуемо привело бы к росту отчислений в Фонды. Однако новые порядки коснулись расчётов, что привело к возникновению вопросов, как платить взносы ИП в ПФР в 2019 году. Новшеством стало установление неизменных значений страховых пенсионных и медицинских отчислений для ИП, единолично занятых в бизнесе. Другое нововведение – независимость от любых колебаний планово-экономических показателей государства, ведь Правительство РФ имеет намерения сравнять МРОТ с прожиточным минимумом, что неминуемо привело бы к значительному повышению платы. Новый порядок позволит поддержать уровень налогового бремени в корректных значениях.

Нормы о сроках и переносах

Порядок и сроки уплаты страховых взносов установлены главой 34 Налогового кодекса РФ. Если в 2020 год срок уплаты страховых взносов приходится на выходной или нерабочий праздничный день, то перечислить взносы нужно в ближайший за ним рабочий день. Такое указание есть в пункте 7 статьи 6.1 Налогового кодекса РФ. Узнать, какой день приходится на выходной или праздник, можно в статьях 111 и 112 Трудового кодекса РФ. Если праздники совпадают с выходными, как правило, их переносят на другие даты.ё

Правительством РФ принято Постановление о переносе выходных дней в 2020 году. В 2020 году переносятся следующие выходные дни:

- с субботы 5 января на четверг 2 мая;

- с воскресенья 6 января на пятницу 3 мая;

- с субботы 23 февраля на пятницу 10 мая.

Когда платить в 2021–2022 годах

Актуальная таблица сроков уплаты страховых взносов для юридических лиц в 2022 году в ФНС:

|

Период оплаты |

Предельный срок оплаты |

|---|---|

|

Декабрь 2021 г. |

17.01.2022 (15.01.2022 — суббота) |

|

Январь 2022 г. |

15.02.2022 |

|

Февраль |

15.03.2022 |

| Март |

15.04.2022 |

| Апрель |

16.05.2022 (15.05.2022 — воскресенье) |

| Май |

15.06.2022 |

| Июнь |

15.07.2022 |

| Июль |

15.08.2022 |

| Август |

15.09.2022 |

| Сентябрь |

17.10.2022 (15.10.2022 — суббота) |

| Октябрь |

Вот когда платить взносы за октябрь 2022 г. — до 15.11.2022 |

| Ноябрь |

15.12.2022 |

| Декабрь |

16.01.2023 (15.01.2023 — воскресенье) |

Предельные сроки уплаты страховых взносов, уплачиваемых во внебюджетные фонды (в ФСС), — в таблице:

|

За какой период платить |

Когда платить |

|---|---|

|

Декабрь 2021 г. |

17.01.2022 |

|

Январь 2022 г. |

15.02.2022 |

|

Февраль |

15.03.2022 |

| Март |

15.04.2022 |

| Апрель |

16.05.2022 |

| Май |

15.06.2022 |

| Июнь |

15.07.2022 |

| Июль |

15.08.2022 |

| Август |

15.09.2022 |

| Сентябрь |

17.10.2022 |

| Октябрь |

15.11.2022 |

| Ноябрь |

15.12.2022 |

| Декабрь |

16.01.2023 |

База для начисления страховых взносов

Как определяется база для начисления взносов в 2017 году?

База для начисления страховых взносов для плательщиков, производящих выплаты и иные вознаграждения физическим лицам, определяется статьей 421 НК РФ как сумма выплат и иных вознаграждений, предусмотренных п. 1 ст. 420 НК РФ, начисленных плательщиками страховых взносов за расчетный период в пользу физических лиц (за исключением сумм, не подлежащих обложению страховыми взносами, указанных в ст. 422 НК РФ).

База для начисления страховых взносов определяется отдельно в отношении каждого физического лица с начала расчетного периода по истечении каждого календарного месяца нарастающим итогом.

При расчете базы учитываются вознаграждения, выплаченные как в денежной, так и в натуральной форме. База по выплатам в натуральной форме определяется как стоимость товаров (работ, услуг), которые получило физическое лицо.

Предельная сумма выплат для начисления взносов

В 2017 году размер предельной величины базы для начисления страховых взносов предусматривается отдельно для страховых взносов по обязательному пенсионному страхованию и по страхованию по временной нетрудоспособности и в связи с материнством. Для начисления страховых взносов на ОМС предельная величина базы не предусмотрена.

Предельная величина базы для начисления страховых взносов установлена с учетом повышающих коэффициентов на каждый год с 2017 по 2021. В 2017 году ее величина составляет:

- для начисления страховых взносов по временной нетрудоспособности и в связи с материнством — 876 000 рублей;

- для начисления страховых взносов на обязательное пенсионное страхование — 755 000 рублей.

Размер предельной величины базы для исчисления страховых взносов округляется до полных тысяч рублей. При этом сумма 500 рублей и более округляется до полной тысячи рублей, а сумма менее 500 рублей отбрасывается.

Выплаты при исчислении базы, касающейся договора авторского заказа, договора об отчуждении исключительного права на произведения науки, литературы, искусства и т.д. определяется как сумма доходов, полученных по этим договорам, уменьшенная на сумму фактически произведенных и документально подтвержденных расходов, связанных с извлечением таких доходов.

Если такие расходы не могут быть подтверждены документально, они принимаются к вычету в следующих размерах (в процентах суммы начисленного дохода):

- на создание литературных произведений, в том числе для театра, кино, эстрады и цирка, — 20 процентов;

- на создание художественно-графических произведений, фоторабот для печати, произведений архитектуры и дизайна — 30 процентов;

- на создание произведений скульптуры, монументально-декоративной живописи, декоративно-прикладного и оформительского искусства, станковой живописи, театрально- и кинодекорационного искусства и графики, выполненных в различной технике, — 40 процентов;

- на создание аудиовизуальных произведений (видео-, теле- и кинофильмов) — 30 процентов;

- на создание музыкально-сценических произведений (опер, балетов, музыкальных комедий), симфонических, хоровых, камерных произведений, произведений для духового оркестра, оригинальной музыки для кино-, теле-, видеофильмов и театральных постановок — 40 процентов;

- на создание других музыкальных произведений, в том числе произведений, подготовленных к опубликованию, — 25 процентов;

- на исполнение произведений литературы и искусства — 20 процентов;

- на создание научных трудов и разработок — 20 процентов;

- на открытия, изобретения и создание промышленных образцов (процент суммы дохода, полученного за первые два года использования) — 30 процентов.

Порядок уплаты взносов за работников

Пятнадцатая статья закона №212-ФЗ определяет особенности уплаты взносов страхового характера в ФСС и ПФР с вознаграждений, начисляемых наемным работникам. Обязанность по исчислению и оплате страховых взносов ложится на работодателя, который обязан по факту рассчитанной зарплаты каждого работника произвести начисление по текущей ставке.

В срок, установленный указанным законом, следует перечислить денежные средства отдельно в ПФР (взносы на медицинское и пенсионное страхование обязательного характера – ОМС и ОПС) и ФСС (взносы на социальное страхование — ОСС).

Расчеты выполняются по каждому сотруднику персонально, так как при исчислении следует учитывать общий заработок конкретного работника с начала года на предмет его сравнения с предельной базой для исчисления взносов.

После расчета взносов каждого сотрудника полученные цифры суммируются в отношении отдельных видов страхований. Полученные суммы перечисляются отдельными платежками на ОМС, ОПС и ОСС. Первые два платежа выполняются в Пенсионный фонд, последний – в ФСС. Платежи подлежат перечислению в срок, установленный вторым пунктом ст.15 закона №212-ФЗ. Суммы уплачиваются без округлений и только в безналичном виде. Наличные расчеты с государственными фондами не применяются.

Деньги перечисляются в то отделение фонда, которое расположено по адресу нахождения основного офиса компании. Если имеются обособленные подразделения с собственными работниками, которым производятся выплаты самим подразделением, то оплачивать взносы по этим работникам нужно по месту расположения обособленного подразделения. Если же они находятся за пределами РФ, то уплата должна производиться по месту головного офиса.

Уплата взноса заключается в формировании платежного документа с указанием верной суммы взноса и соответствующего КБК.

Фонды считают взносы уплаченными той датой, которая соответствует дню подачи платежки в банк с условием наличия достаточной суммы на счете компании.

Если платежка отозвана компанией, или банк ее вернул, то считается, что взносы не уплачены. Также платежи не будут считаться оплатой страховых взносов, если поручения заполнены не верно (за исключением ИНН и КПП, в которых могут быть допущены ошибки).

Нарушение сроков уплаты влечет за собой начисление пени, размер которой определяется как неуплаченная сумма, умноженная на дни просрочки и на 1/300 ставки рефинансирования.

Проценты за просрочку перевода возврата

ИФНС и ФСС могут опоздать с возвратом страховых платежей. В этом случае фирма может предъявить объем процентов, определяемый в зависимости от размера просроченного платежа и длительности самой просрочки. Размер процентов определяется по стандартной формуле, используемой при установлении пени:

Размер переплаты * число дней просрочки * 1/300 ставки рефинансирования

Размер процентов можно устанавливать только тогда, когда деньги пришли на р/с компании. Связано это с тем, что объем неустойки зависит от длительности просрочки. Соответствующие правила расчетов установлены частью 9 статьи 27 ФЗ №212 от 24.07.09. Деньги переводит Казначейство РФ по поручению фондов.

ВАЖНО! Госорганы должны именно вернуть деньги на р/с организации. Средства, начисленные в качестве процента за просрочку, не могут быть зачтены в счет будущих платежей

Пример

Компания переплатила взносы на 2 700 руб. Было направлено заявление на возврат денег. Они должны были прийти 10 февраля, но фактически приходят только 20 февраля. Фирма проводит эти расчеты:

- Число дней просрочки – 10.

- Размер процентов: 2 700 * 10 * 1/365 * 9%. = 6,66 рублей.

Процент будет начисляться с даты, являющейся последним днем перевода переплаты.

Что такое страховой взнос в ПФР

Трудовые отношения между гражданами регулируются законом во избежание всевозможных правовых нарушений и для защиты прав обычных людей. Как показывает практика именно последние чаще всего страдают от недобросовестных работодателей.

Федеральный закон № 167-ФЗ предусматривает, что каждый трудящийся подлежит пенсионному страхованию. Непосредственные отчисления в ПФР, из которых в будущем будет складываться пенсия, возлагаются на плечи нанимателя. Таковой обязан ежемесячно переводить определенную сумму средств за каждого работника.

Возникновение обязанности по перечислению взносов не зависит от формы бизнес-деятельности. Отчисления должны производить следующие категории нанимателей:

- юридические лица;

- ИП (за себя либо за сотрудников, если последние имеются);

- физические лица в случае если таковые осуществляют оплату труда кому-либо по соглашению, но не выступают при этом индивидуальными предпринимателями;

- адвокаты, нотариусы и прочее самозанятое население, осуществляющее отчисления за себя.

Наниматель обязан оплачивать страховые взносы также в том случае, если работник ведет свою деятельность в фирме не на постоянной основе, а, например, совмещает с другим трудом либо по срочному договору. Если наниматель уклоняется от оплаты взносов, имеет место грубое правонарушение.

Важный момент – с 2018 года страховые отчисления производятся по новым реквизитам, где получателем выступает не Пенсионный Фонд, а налоговая инспекция. При указании неверных данных может быть возникнуть штраф и в целом произойти путаница.

Размер платежа

Сумма перевода в ПФР напрямую зависит от размера оплаты труда сотрудника. Из года в год тарифы не меняются. Ставка составляет 22% от начисленной зарплаты с условием, что таковая не превышает годовой лимит. В ином случае отчисление составит 10% от оплаты трудовой деятельности.

Если идет речь о вредном производстве, тариф повышается в зависимости от оценки конкретных условий труда. Здесь подразумевается льготная пенсия, соответственно и размер ставки видоизменяется в сторону увеличения.

Проще говоря, чем больше денег получает работник, тем крупнее взнос. Именно по этой причине многие организации, фирмы, ИП предпочитают не оформлять сотрудников должным образом либо предоставлять заработанные средства в конверте, в виде так называемой «серой заработной платы».

Аналогичным образом можно объяснить тот фактор, что работодатель не перечисляет взносы в Пенсионный Фонд. Стандартное желание сэкономить побуждает нанимателя игнорировать свои трудовые обязанности.

Если же изначально имеется договоренность с сотрудником о выплате ему зарплаты в конверте, то произвести отчисления будет в принципе невозможно, поскольку официально факт трудовой деятельности никак не зафиксирован.

Сроки уплаты взносов в ФСС

Работодатели, имеющие оформленных сотрудников, обязаны производить денежные отчисления (взносы) в государственные фонды. Эти отчисление выплачиваются в:

- Пенсионный фонд России.

- Фонд медицинского страхования.

- Фонд социального страхования.

Взносы оплачиваются по месту регистрации организации. Обязательно при перечислении нужно указать корректный КБК. Сроки уплаты взносов устанавливаются законом (ФЗ № 212).

Существует возможность снижать платежи в соц. страх на сумму расходов, которые были выплачены работодателем в фонд.

Перечислять платежи нужно не позже 15-го числа каждого месяца, который следует за расчетным. Если же дата платежа выпадает на выходные или праздничные дни, то следует оплачивать на следующий рабочий день.

Оплата страховых взносов не зависит от выплаты вознаграждения работникам. Сами взносы высчитываются с суммы выплаты. Начисляя сотруднику, который уволен, заработную плату вместе с увольнительными, компания обязана будет уплатить взносы не позднее 15-го числа в следующем месяце после увольнения сотрудника.

О порядке принятия решения о финансовом обеспечении предупредительных мер.

Порядок принятия решения о финансовом обеспечении предупредительных мер, объеме их обеспечения либо об отказе в нем зависит от суммы страховых взносов, начисленных страхователем за предыдущий год (п. 8 Правил).

Так, если страховые взносы начислены в сумме, не превышающей установленную предельную величину (с 12.08.2016 – 10 млн руб.), решение должно быть принято территориальным органом фонда в течение 10 рабочих дней со дня получения полного комплекта необходимых документов.

В противном случае (сумма начисленных взносов превышает 10 млн руб.) решение принимается территориальным органом фонда после согласования с ФСС. Срок согласования – 15 рабочих дней со дня поступления документов.

Указанное решение оформляется приказом и направляется страхователю в течение 3 рабочих дней с даты принятия (получения согласования).