- Нормативка для учетной политики

- Учетная политика – железный аргумент в случае споров

- Примерный перечень

- Военные специальности

- Общевойсковые специальности

- Разные специальности

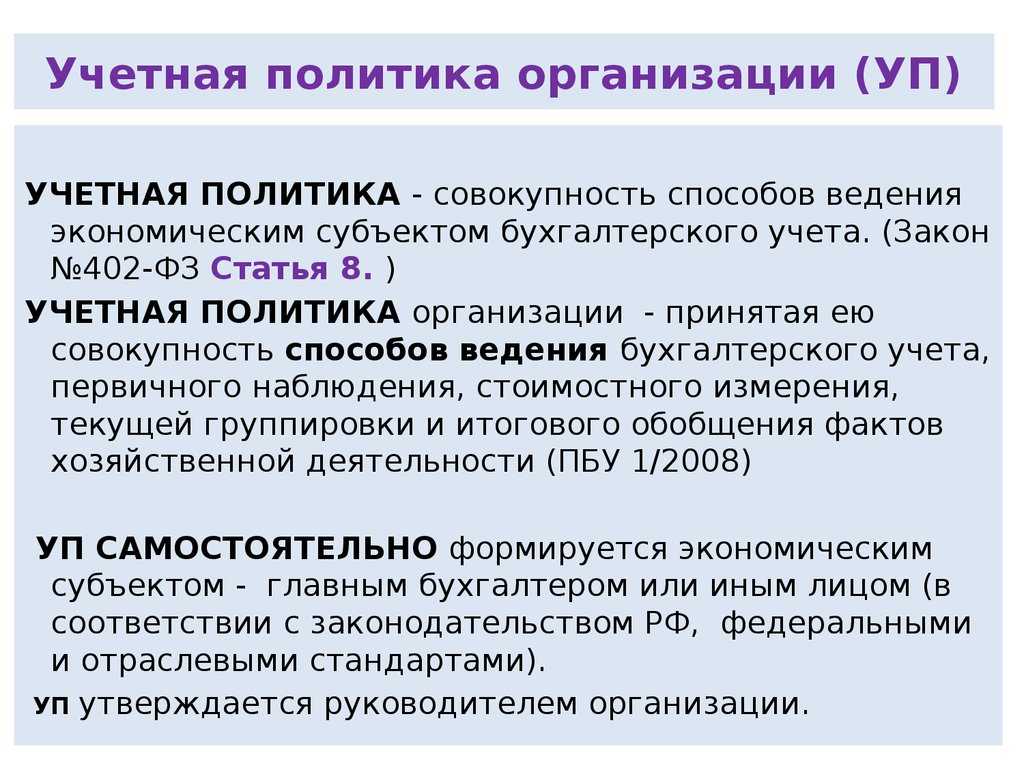

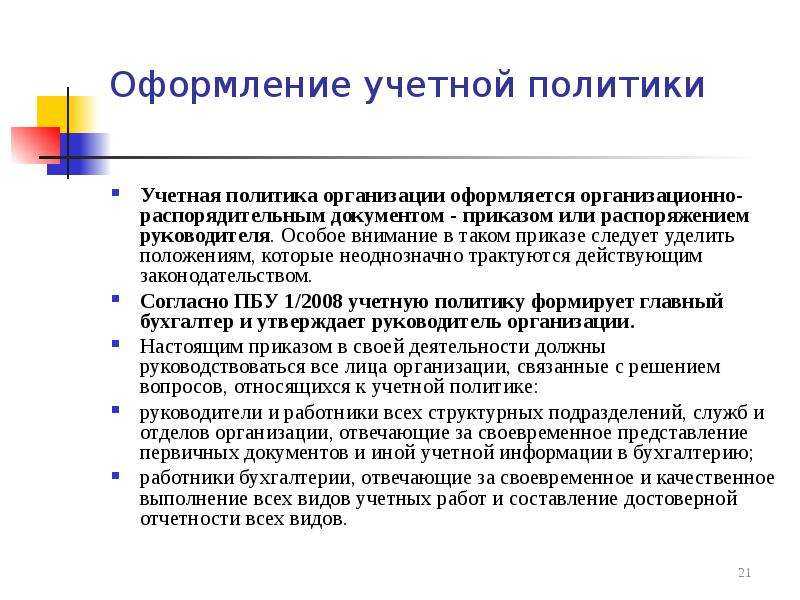

- Учетная политика

- Общие сведения ↑

- Что это такое?

- Функции документа

- Действующая нормативная база

- Учетная политика: нормативная база, виды, порядок и сроки утверждения

- И еще из полезного для бухгалтера

- Как не отвечать за чужую ошибку

- Все документы и сведения — в бухгалтерию!

- Про закрытый перечень учетных регистров

- Новации в ПБУ

- Про годовой отчет

- Для чего может понадобиться ВУС

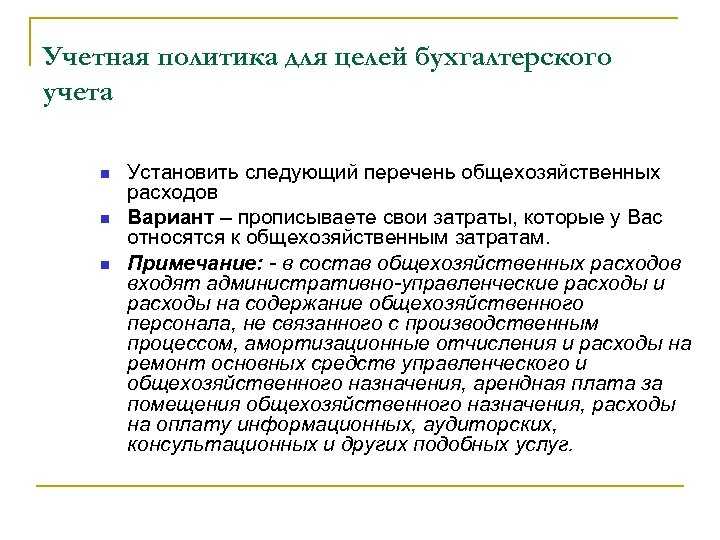

- Как составить учетную политику для целей бухучета

- Мифы об организме человека

- Наличие любых металлических имплантов — противопоказание для проведения МРТ

Нормативка для учетной политики

Учетную политику (УП) обязана составлять любая фирма вне зависимости:

- от видов деятельности;

- численности работающих;

- применяемой системы налогообложения;

- масштабов производства;

- иных условий.

Требования о необходимости формирования УП содержатся в:

- НК РФ — в отношении налоговой учетной политики (ст. 313);

- законе о бухучете от 06.12.2011 № 402-ФЗ (пп. 5–6 ст. и ПБУ 1/2008 «Учетная политика организации» (утверждено приказом Минфина России от 06.10.2008 №106н) — по бухгалтерской УП.

Во многих компаниях формируют отдельные УП — в целях налогового (НУ) и бухгалтерского учета (БУ). Однако законодательство не содержит подобного жесткого требования, поэтому организация вправе оформить одну УП, предусмотрев в ней отдельные разделы, посвященные учетным моментам для целей НУ и БУ.

ОБРАТИТЕ ВНИМАНИЕ! С 2021 года вступил в силу новый ФСБУ 5/2019 (вместо ПБУ 5/01), который нужно учесть в учетной политике на 2021 год (как именно, см. здесь)

С 2022 года станут обязательными еще три новых стандарта: ФСБУ 25/2018 по учету аренды, ФСБУ 6/2020 по учету ОС и ФСБУ 26/2020 по капвложениям. Их нужно отразить в УП с 2022 года.

Следует отметить, что в вышеупомянутой статье НК РФ содержатся требования о необходимости установления в УП порядка ведения налогового учета и утверждении УП для НУ приказом (распоряжением) руководителя фирмы.

При этом закон № 402-ФЗ определяет, что в УП по БУ необходимо сконцентрировать применяемые фирмой способы бухучета. Однако четкие указания о том, какова должна быть структура этого документа, кем, когда и в какой форме он должен утверждаться, отсутствуют. Эти вопросы рассмотрены в ПБУ 1/2008, однако о необходимости ежегодного утверждения УП в нем не упоминается.

Эксперты КонсультантПлюс разъяснили, как правильно сформировать учетную политику для целей налогообложения. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Учетная политика – железный аргумент в случае споров

Распространенное заблуждение заключается в следующем: если прописать определенные положения в учетной политике, это гарантирует победу в споре с налоговиками. К сожалению, это не так.

Действительно, учетная политика может стать дополнительным аргументом по принципу «все неясности трактуются в пользу налогоплательщиков». Но в случае спора надо упирать именно на нормы законодательства.

Обратите внимание

Малые предприятия могут не формировать в бухучете резерв под снижение стоимости МПЗ, если пропишут это в учетной политике (п. 25 ПБУ 5/01).

Например, сейчас есть некая «спорность» вокруг того, облагать или нет страховыми взносами компенсацию за задержку зарплаты. По мнению Минтруда и проверяющих, это иная выплата в рамках трудовых отношений. То есть формально подпадает под объект обложения взносами.

При этом судьи хором говорят – не все выплаты в пользу работника подпадают под взносы.

В частности, компенсация за задержку зарплаты не связана с тем, как работает человек. Это выплата за то, что работодатель плохо исполнил свою обязанность вовремя выдавать заработную плату. При этом по НДФЛ чиновники уже давно признают – компенсация не облагается налогом. Но пока нет официальных писем и судебной практики, прописывать в учетной политики что-то насчет страховых взносов и задержки зарплаты не надо.

Следует быть очень внимательным: если что-то прописали в учетной политике, обязательно строго этому следовать. Тоже самое касается норм, которые применяют по выбору. Например, стали использовать амортизационную премию или резерв по сомнительным долгам в налоговом учете. А в учетной политике возможность применять это не упомянули. Тогда даже и судьи не помогут (постановление ФАС Московского округа от 19 ноября 2013 г. № А40-17925/13).

Примерный перечень

Список ВУС относится к охраняемым государством секретным сведениям и принадлежит Министерству обороны РФ. Секретность рассчитывается исходя из ущерба, который наносится в результате распространения данных о безопасности страны.

В открытом доступе находятся лишь некоторые коды ВУС:

Военные специальности

- 034 — ЗРВ Зенитно ракетные войска.

- 100 — Стрелковые.

- 101 — Пулеметчики.

- 103 — Гранатомётные.

- 106 — Войсковой разведки.

- 107 — Частей и подразделений спецназа (СпН).

- 122 — БМД.

- 124 — БТР.

- 166 — Инженерные войска.

- 461 — Коротковолновые радиостанции.

- 838 — Автомобили. Эксплуатация автомобильной техники.

- 02 — Мотострелковые, танковые войска, ВДВ и морская пехота.

- 021600 — Командир спасательных соединений, частей гражданской обороны.

- 03 — Артиллерийские и ракетные войска.

- 04 — Противовоздушная оборона.

- 05 — Авиация и войска противовоздушной обороны.

- 07 — Военно-морской флот.

- 071404 — Применение судов поисково-спасательного обеспечения.

- 08 — Космические войска.

- 10 — Инженерные войска (разминирование, строительство понтонных мостов).

- 101900 — Применение инженерных подразделений войск гражданской обороны по обезвреживанию боеприпасов.

- 11 — Химическая, биологическая и радиационная защита войск.

- 17 — Железнодорожные войска.

- 18 — Дорожные войска.

- 22 — Эксплуатация и строительство объектов военной инфраструктуры.

- 220256 — Механик самолётов и двигателей.

- 25 — Снабжение одеждой и продовольствием.

- 250300 — Организация продовольственного обеспечения.

- 250400 — Организация вещевого обеспечения.

- 26 — Обеспечение железнодорожным, водным, воздушным, автомобильным и трубопроводным транспортом.

- 262256 — Механик электрооборудования.

- 29 — Мобилизационная работа.

- 290400 — Мобилизационная, учётно-призывная и военно-учётная работа в военных комиссариатах.

- 31 — Финансовое обеспечение.

- 310200 — Организация банковского обслуживания войск.

- 36 — Психологическая служба.

- 360202 — Информационно-воспитательная работа.

- 390200 — Обеспечение пожарной безопасности.

- 390800 — Служебное собаководство.

- Военно гражданские специальности.

- 80 — Военно-гуманитарного и педагогического профиля.

- 808200 — Социологическая работа.

- 808500 — Преподавание гуманитарных наук и социально-экономических дисциплин.

- 82, 83, 84 — Ремонт и эксплуатация различной техники.

- (84)0791 — Старший механик-водитель.

- 85 — Юридического профиля.

- 850300 — Правовая поддержка воинской деятельности.

- 90 — Медицинского, фармацевтического и ветеринарного профиля.

- 905000 — Невролог.

- 902500 — Эпидемиолог.

- 909100 — Ветеринарно-санитарное обеспечение.

СПРАВКА: Наличие водительского удостоверения влияет на ВУС: солдату могут дать должность водителя военной техники.

Общевойсковые специальности

- 100 — Стрелковые подразделения.

- 101 — Пулемётные.

- 108 — Кавалерийские.

- 113 — Танковые.

- 121 — Машин боевой пехоты.

- 167 — Понтонно-переправочных средств.

- 171 — Лесозаготовка.

- 200 — Поиска пострадавших.

- 202 — Робототехнических средств.

- 203 — Спасательных работ.

Эксплуатация, ремонт и хранение техники (специальности тыла):

- 837 — Использование автомобилей.

- 841 — Плавающих автомобилей.

- 854 — Тракторов.

- 866 — Продовольственная служба.

- 867 — Вещевая служба.

- 869 — Войскового питания.

- 870 — Хлебопечения.

- 872 — Бани, прачечные и химчистки.

- 873 — Пошив и ремонт вещевого имущества.

- 874 — Пошива и ремонта обуви.

Разные специальности

- 900 — Штабные специальности.

- 901 — Финансовой службы.

- 902 — Делопроизводства.

- 903 — Чертёжных и графических работ.

- 904 — Специальной связи.

- 906 — По ремонту техники специальной связи.

- 907 — Физической подготовки и спорта.

- 908 — Дорожно-комендантской службы.

- 909 — Комендатур и контрольно-пропускных пунктов.

- 912 — Клубов и библиотек.

- 914 — Военной печати.

- 917 — Военных оркестров.

- 918 — Ансамблей и театров.

- 922 — Типографских работ.

- 956 — Строительных работ.

- 958 — Теплогазоснабжения, вентиляции и кондиционирования.

- 959 — Холодильного оборудования и установок.

- 960 — Водоснабжения и канализации.

- 962 — Шахтных подъёмников и лифтов.

- 971 — Сварочных работ.

- 976 — Малярных работ.

- 978 — Деревообработки.

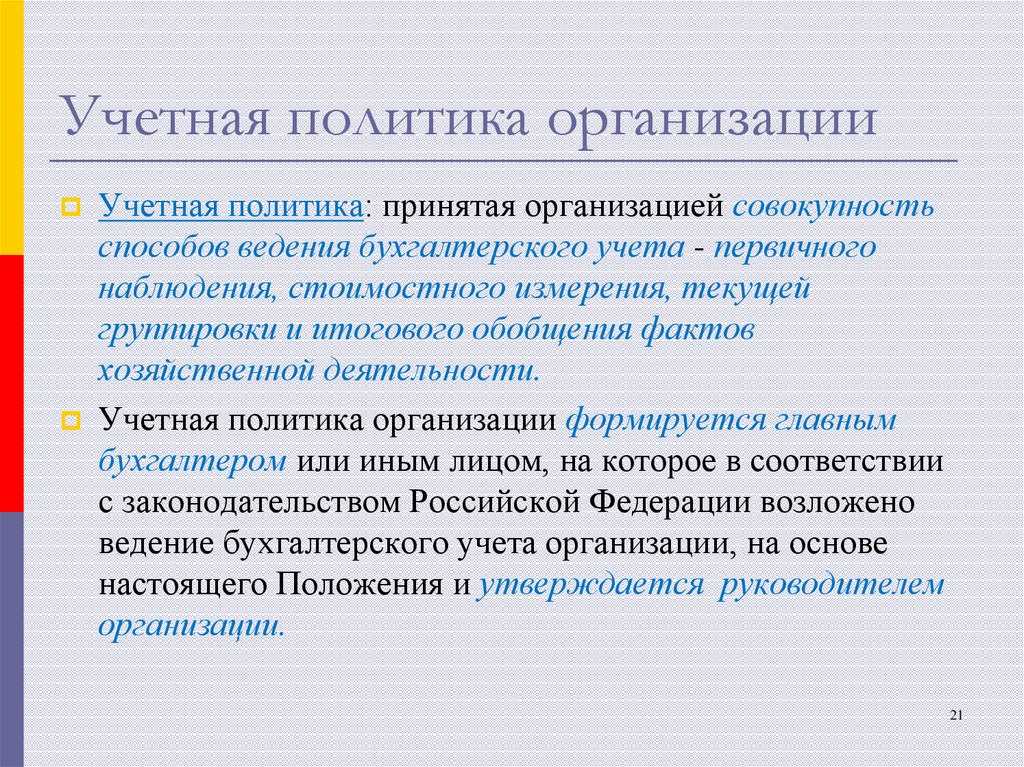

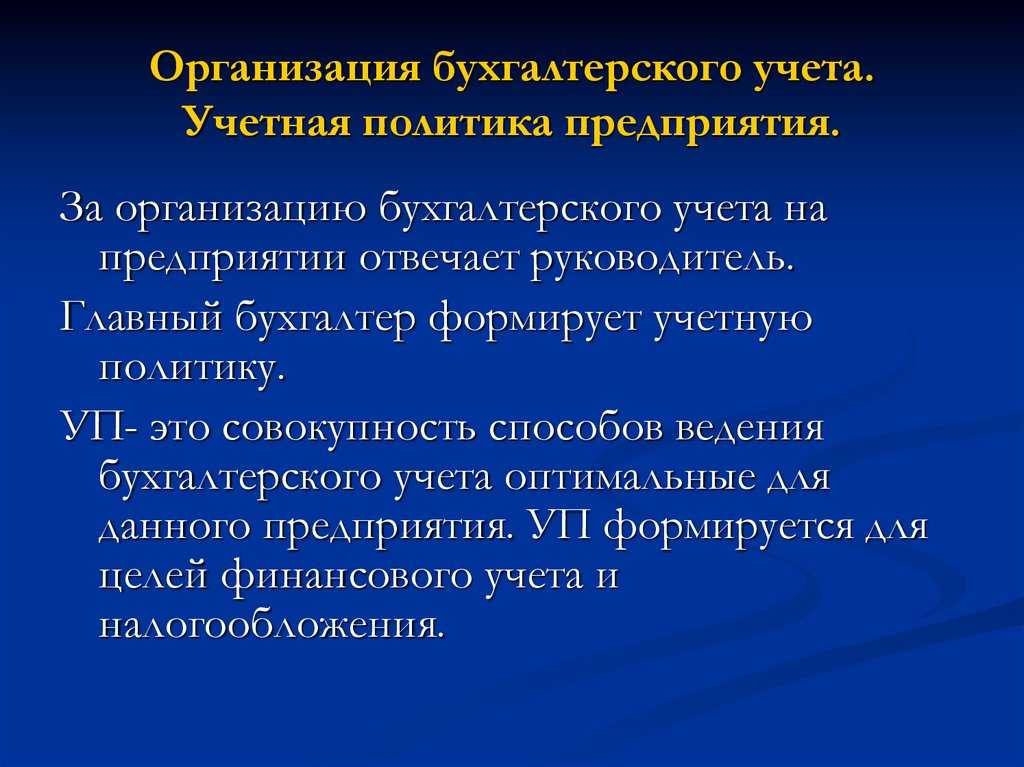

Учетная политика

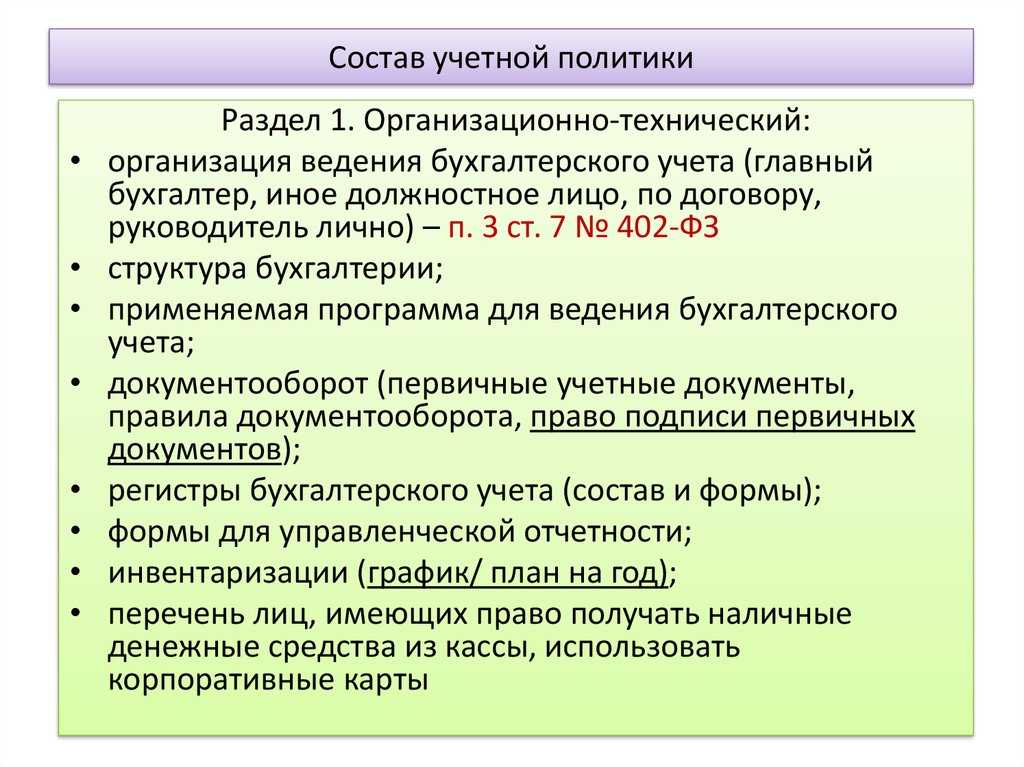

Каждая организация, независимо от организационно-правовой формы и формы собственности, которая ведет бухгалтерский учет, должна разработать и принять учетную политику для целей бухгалтерского учета (п. 1-3 ПБУ 1/2008). Принятая учетная политика обязательна для применения всеми филиалами, представительствами и иными подразделениями организации (включая выделенные на отдельный баланс), независимо от их места нахождения(п. 9 ПБУ 1/2008).

Согласно новому закону о бухгалтерском учете № 402-ФЗ «О бухгалтерском учете» организации на УСН с 2013 года обязаны в полном объеме осуществлять ведение бухгалтерского учета, и как следствие составлять учетную политику.

Согласно ПБУ 1/98 (Приказ Минфина РФ от 09/12/1998 №60Н) Учетная политика формируется главный бухгалтером и утверждается приказом руководителя.

Обратите внимание на пример — образец приказа о принятии учетной политики на 2013 год и образец рабочего плана счетов

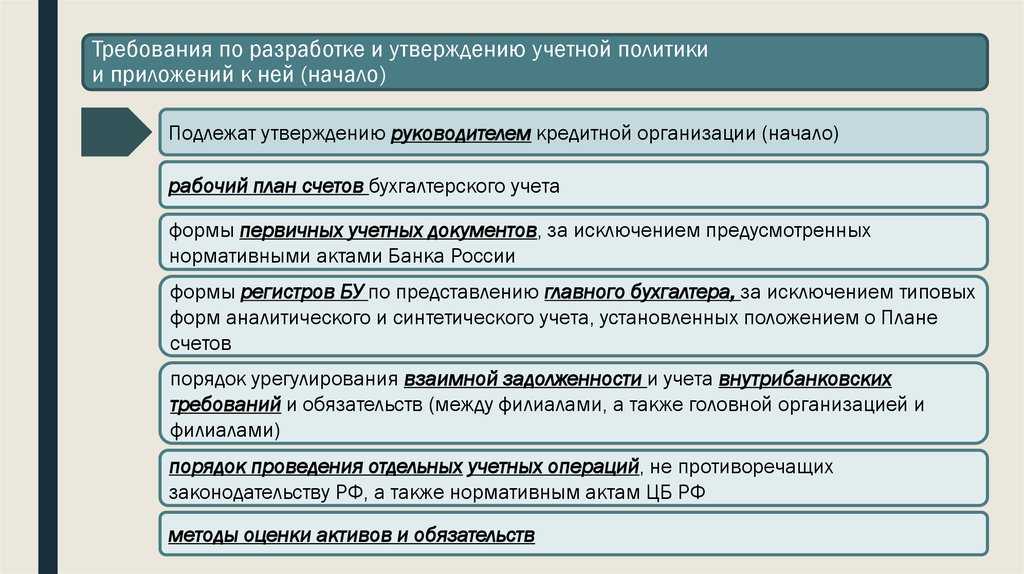

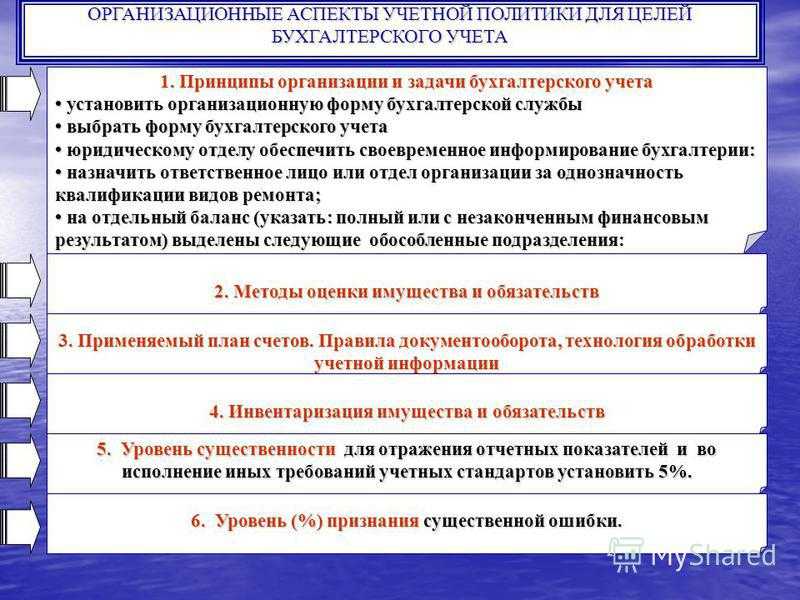

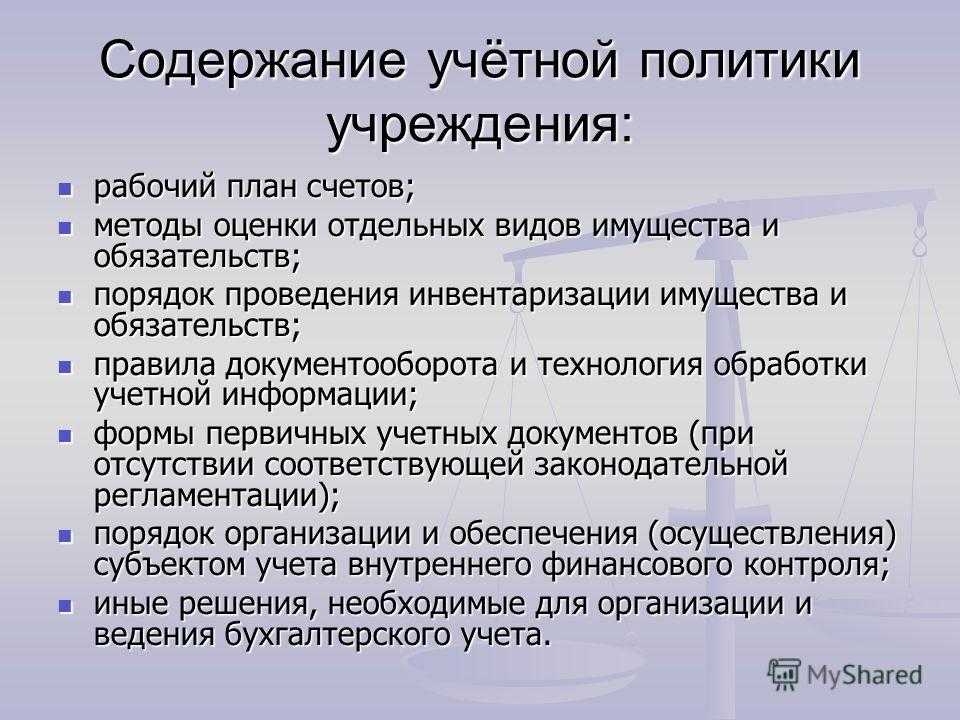

При этом утверждается:

Составление учетной политики

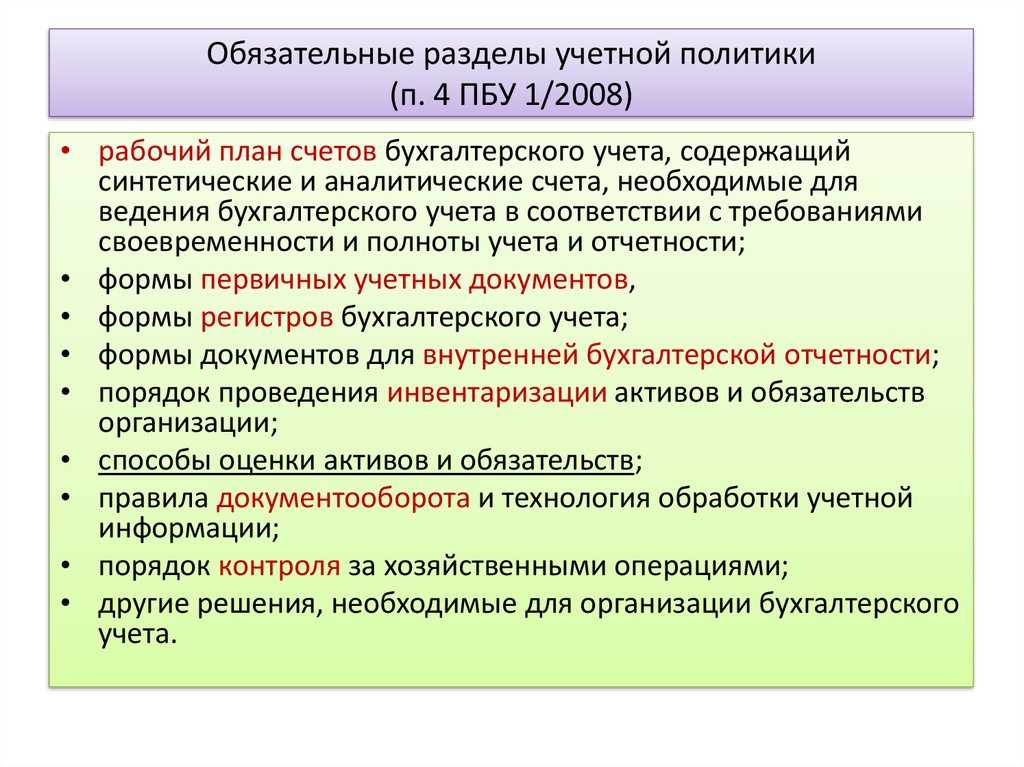

- рабочий план счетов бухгалтерского учета, содержащий синтетические и аналитические счета, необходимые для ведения бухгалтерского учета в соответствии с требованиями своевременности и полноты учета и отчетности;

- формы первичных учетных документов, применяемых для оформления фактов хозяйственной деятельности, по которым не предусмотрены типовые формы первичных учетных документов, а также формы документов для внутренней бухгалтерской отчетности;

- порядок проведения инвентаризации активов и обязательств организации;

- методы оценки активов и обязательств;

- правила документооборота и технология обработки учетной информации;

- порядок контроля за хозяйственными операциями

Учетная политика применяется с первого января года, следующего за годом утверждения соответствующего организационно-распорядительного документа.

Вновь созданная организация оформляет учетную политику до первой публикации бухгалтерской отчетности, но не позднее 90 дней со дня приобретения прав юридического лица. Принятая вновь созданной организацией учетная политика считается применяемой со дня государственной регистрации.

Для составления учетной политики конкретной организации необходимо ответить на ряд вопросов:

1. Основной вид деятельности компании (ОКВЭД).

2. Форма собственности: ООО, ЗАО, ОАО.

3. Кто ведет бухгалтерский учет в организации: главный бухгалтер, генеральный директор, аутсорсинговая бухгалтерская компания?

4. В какой программе ведется бухгалтерский учет?

5. Принимались ли на учет в организации материалы? Да/нет

6. Принималась ли на учет в организации готовая продукция? Да/нет

7. Принимались ли на учет в организации основные средства? Да/нет

8. Принимались ли на учет в организации товары для перепродажи? Да/нет

9. Принимались ли на учет нематериальные активы? Да/нет

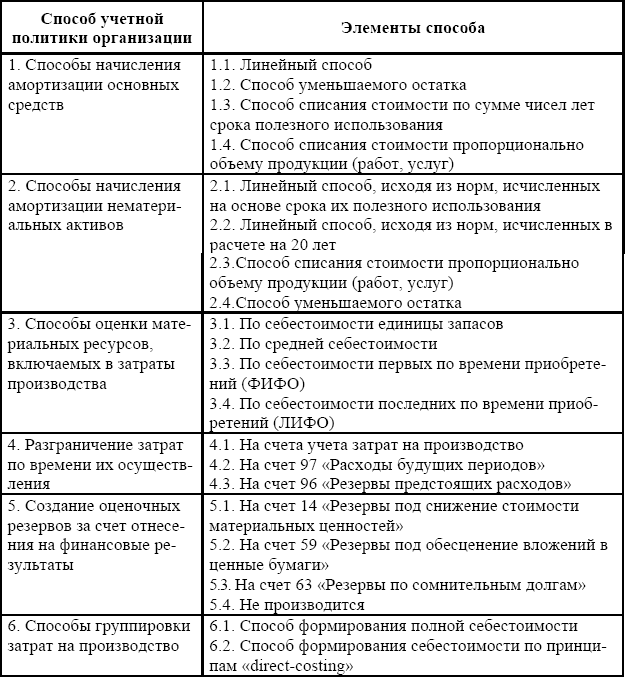

- по себестоимости каждой единицы;

- по средней себестоимости;

- по себестоимости первых по времени приобретения материально-производственных запасов (способ ФИФО);

- по себестоимости последних по времени приобретения материально-производственных запасов (способ ЛИФО)

11. По какому методу осуществляется начисление амортизации основных средств и нематериальных активов

- Линейным

- Нелинейным методом,

- используется ли ускоренная амортизация?

12. Дата образования организации?

13. Система налогообложения (ОСНО, УСН, ЕНВД)?

14. Когда признаются доходы: по отгрузке или оплате?

15. Счет затрат? (90, 20, 25,26, 23)?

16. Счет для управленческих затрат? (25; 20; 90)?

17. По каким видам деятельности кроме основного организация получает доходы?

18. Создаются ли в организации резервы по сомнительным долгам?

19. Создаются ли какие-либо резервы, фонды?

20. На какой период времени выдаются подотчетные суммы?

21. Реквизиты организации

Подготовка учетной политики онлайн для организаций всех форм собственности!

С нами у Вас будет учетная политика на 2013 год точно в срок! Срок составления учетной политики на 2013 год 1 рабочий день после предоставления всех документов.

Для информации:

Учетная политика на 2014 год Образец приказа о принятии учетной политики на 2014 год Образец рабочего плана счетов для учетной политики на 2014 год

Общие сведения ↑

Понятие учетной политики рассмотрено в ряде нормативных документов. Для чего она нужна, что собой представляет и как составляется?

Что это такое?

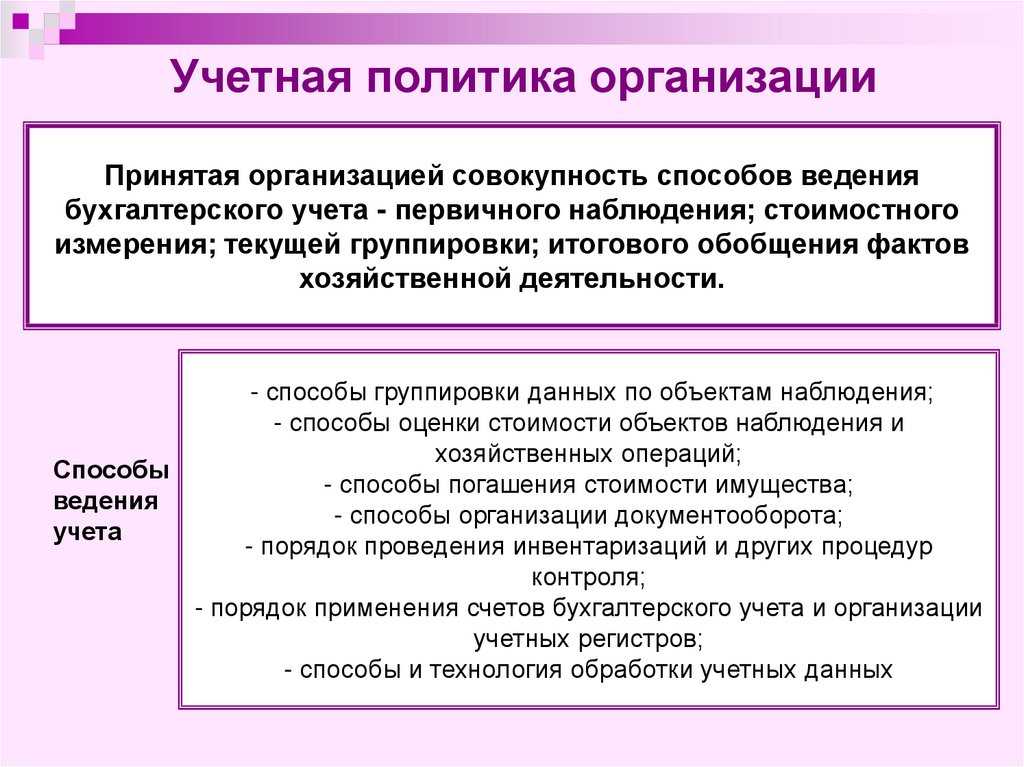

Под учетной политикой организации понимается совокупность методов ведения бухучета, в который входит:

- первичное наблюдение;

- измерение цены;

- текущая группировка;

- обобщение фактов бизнеса.

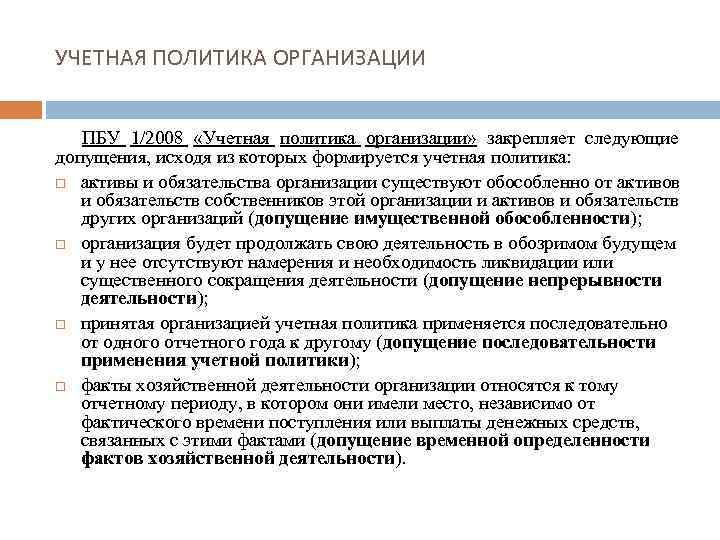

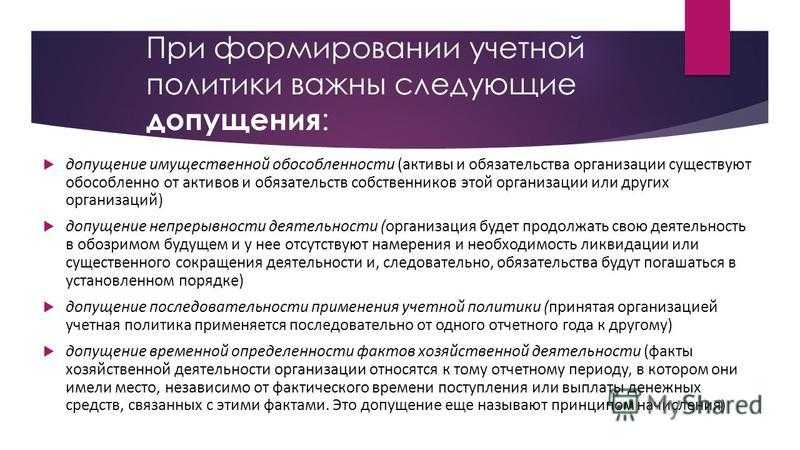

Имеется в виду допущение:

| Обособленности имущества | Актив и обязанности компании существуют обособленно от актива и обязанностей собственника фирмы или иного предприятия |

| Того, что деятельность ведется непрерывно | А возникающие обязательства погашаются в определенном порядке |

| Того, что учетная политика применяется последовательно | Из года в год |

| Временного определения фактов | Факт относится к тому периоду, в котором он был |

Учетная политика является документом, которым регламентируются правила ведения налогового и бухучета фирмы.

Представлена сводом правил отражения на счете имущественных объектов, прибыли, затрат, иных операций, подготовки и подачи отчетов.

То есть, УП – это выбранная организацией система, по которой будет осуществляться бухгалтерский и налоговый учет.

Функции документа

Разрабатывая и утверждая учетную политику, преследуют такие цели:

| Закрепить | Выбранные способы ведения бухучета |

| Отрегулировать | Максимальное количество элементов организации бухучета (документооборот, деятельность бухгалтерского органа в том числе) |

В РФ есть система бухучета, что состоит из 4 уровней законодательного регулирования:

- ФЗ о бухучете, иные федеральные законы, Указы, Постановления властей.

- Положения по бухучету.

- Методическое указание, инструкция, рекомендации.

- Локальная документация предприятия (основной документ – учетная политика).

Задачи формирования УП:

| Необходимо построить информационные процессы в фирме | Что позволит дополнять финансовую отчетность данными, что направлены на будущее предприятия |

| Сближение российской и международной УП | — |

| Стоит преодолеть информационный разрыв | Между бухгалтерией и пользователем (внешним и внутренним) |

Главной функцией учетной политики является закрепление выбранных способов по учету и внутренний контроль из нескольких способов, что разрешаются законодательством.

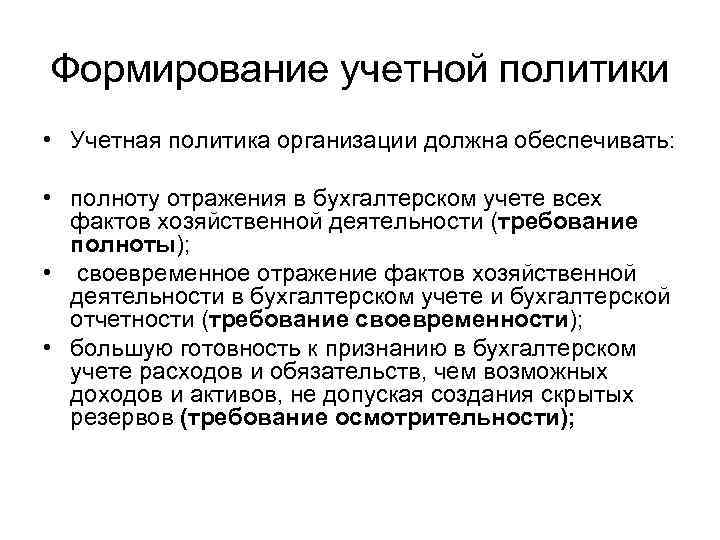

Действующая нормативная база

ПБУ 1 2008 имеет такой перечень требований:

| Полноту отражения | В бухучете каждого факта хоздеятельности |

| Современность | — |

| Осмотрительность | Должна обеспечиваться готовность признать затраты и обязательства, без допуска скрытого резерва |

| Приоритет | Экономического содержания перед правовой формой |

| Непротиворечивости | Аналогия показателей на аналитических и синтетических счетах |

| Рациональность | Ведения бухучета |

На данный момент утверждением форм занимаются руководители предприятий.

Учетная политика: нормативная база, виды, порядок и сроки утверждения

Федеральный закон №402-ФЗ «О бухгалтерском учете» и иные нормативные документы в сфере бухгалтерского учета определяют, что все хозяйствующие субъекты обязаны формировать учетную политику исходя из своей структуры и особенностей деятельности. Исключением являются лишь организации осуществляющие предпринимательскую деятельность в кредитной сфере, а также иностранные предприятия, осуществляющие деятельность на территории РФ, они обязаны руководствоваться нормативными документами, определенными в их стране, однако установленные правила не должны противоречить МСФО.

Понятие «учетная политика» используется как в бухгалтерском законодательстве, так и в налоговом и несет определенный отличный друг от друга смысл. Отличие в сфере применения данного термина подразумевает различия в сроках, на которые утверждается данный нормативный документ и в его содержании. В связи с чем выделяют следующие виды:

- Учетная политика для целей бухгалтерского учета;

- Учетная политика для целей налогового учета;

- Учетная политика для целей составления отчетности согласно МСФО.

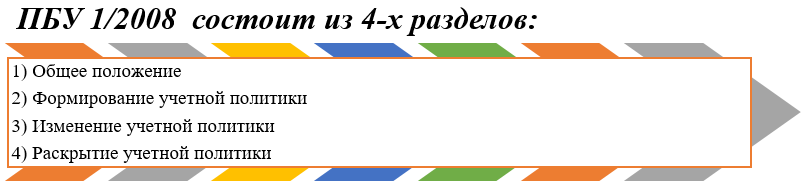

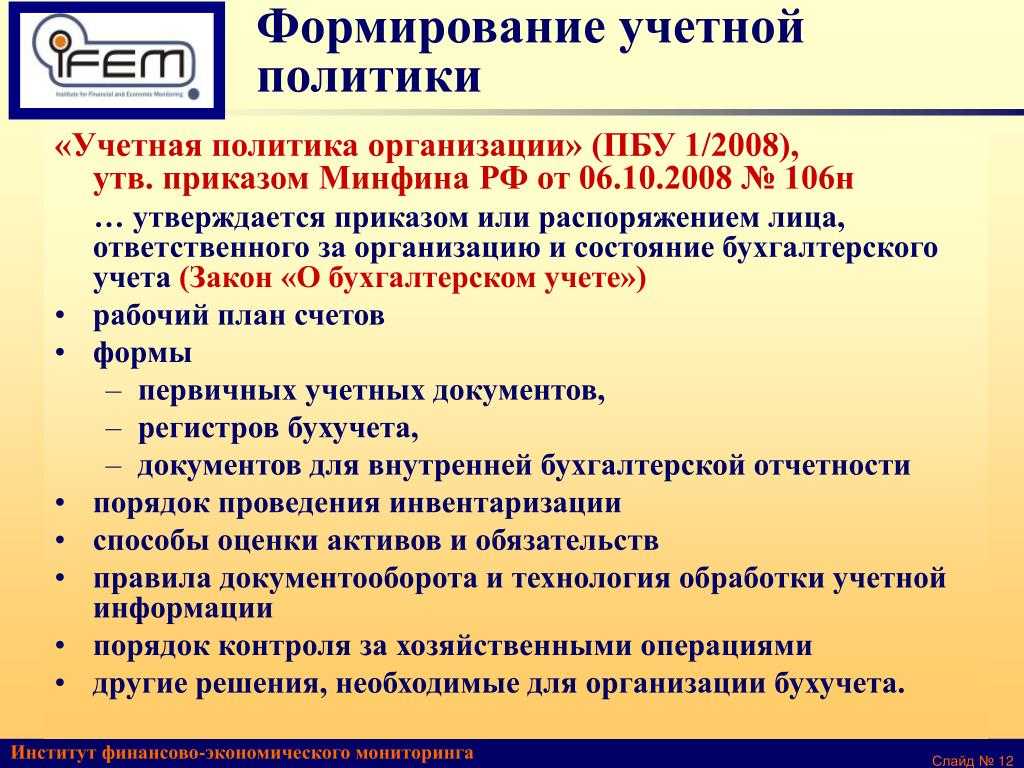

Первый нормативный документ (стандарт по БУ), устанавливающий правила формирования учетной политики на предприятии, был утвержден в 1998 году. Позднее в 2008 году стандарт был пересмотрен, доработан и на сегодняшний день является официальным документом «Учетная политика организации» (ПБУ 1/2008 утв. Приказом №106н от 06.10.2008г.).

Всего данный ПБУ имеет 24 статьи (25 ст. утратила силу согласно приказа Минфина России от 28.04.2017 N 69н).

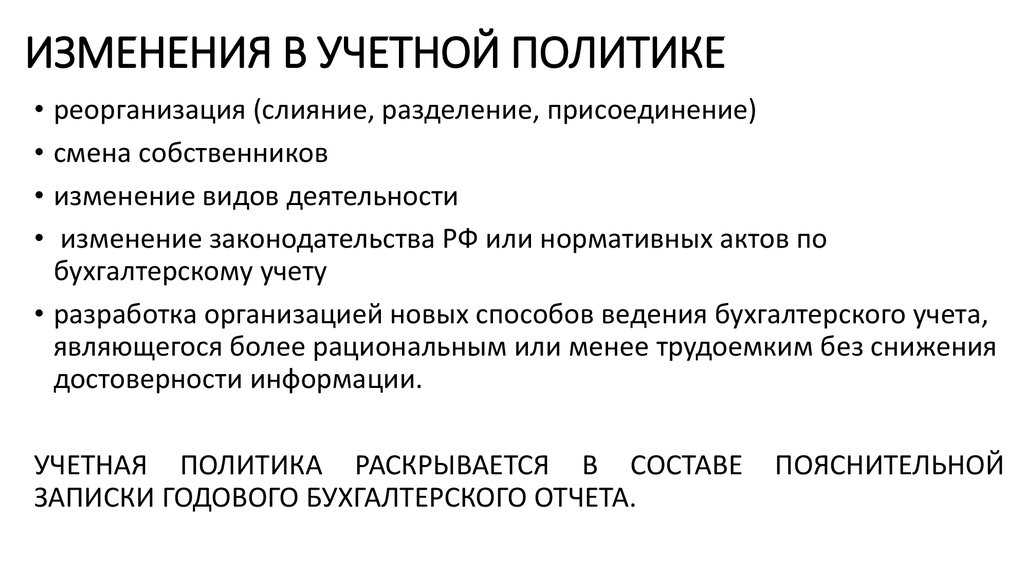

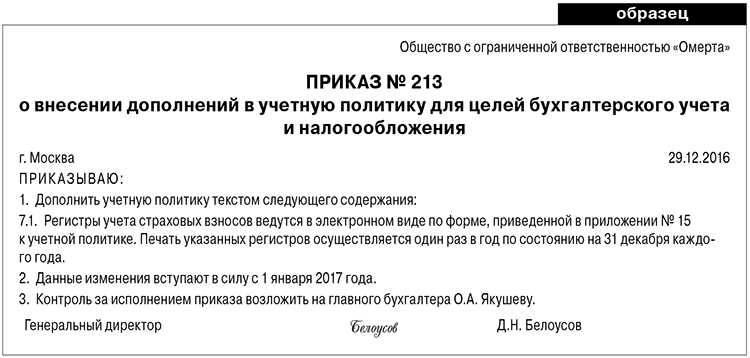

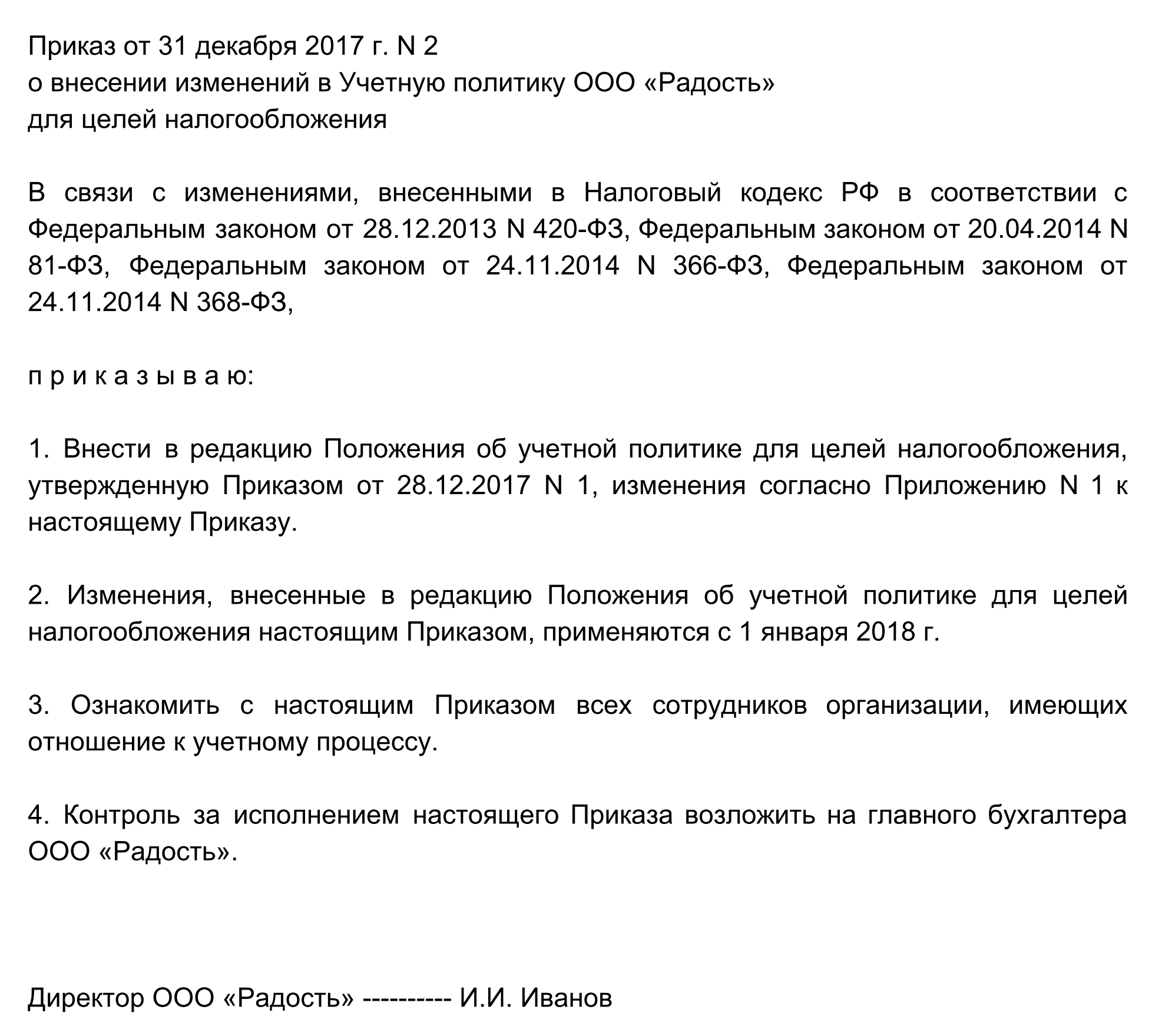

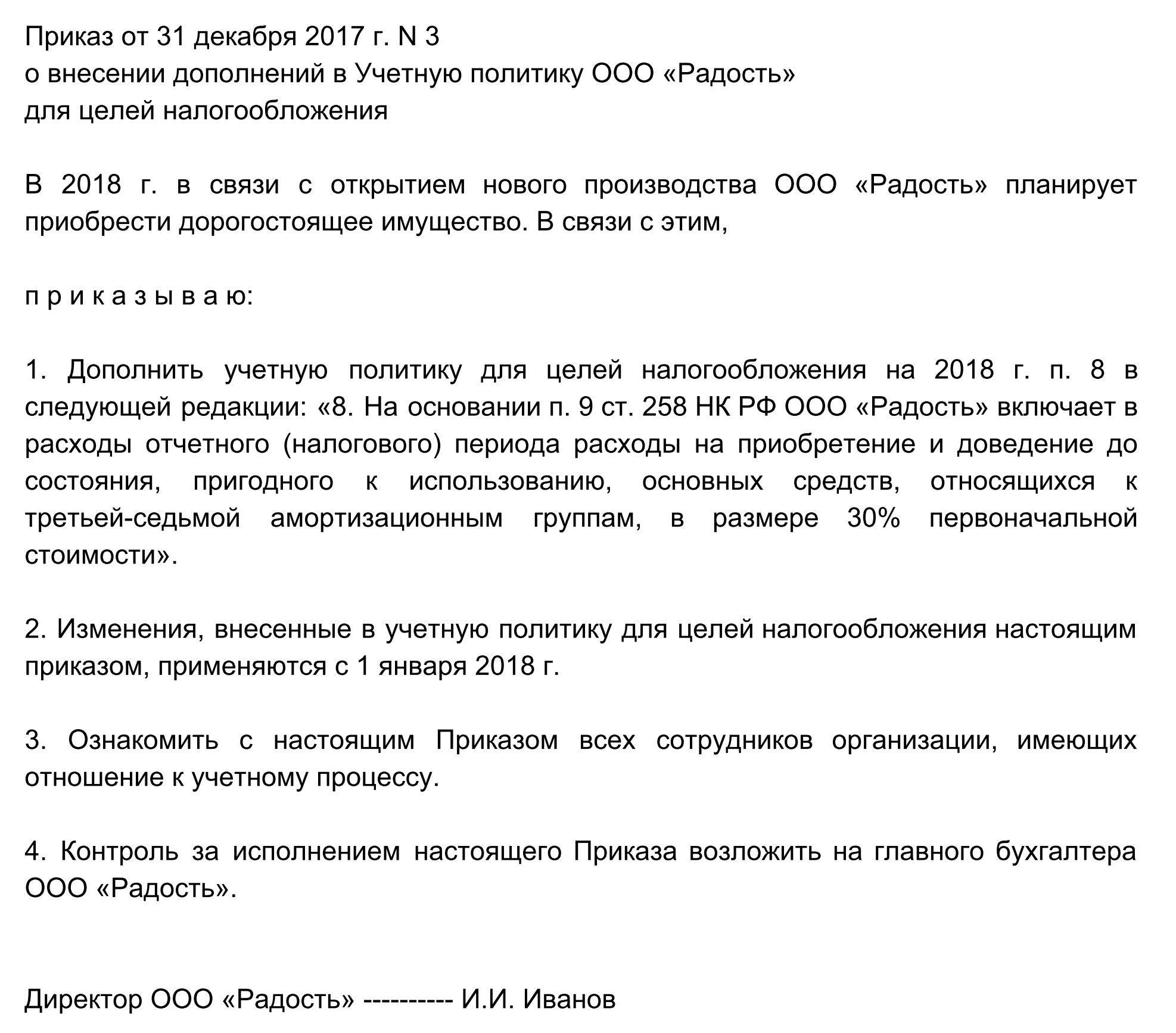

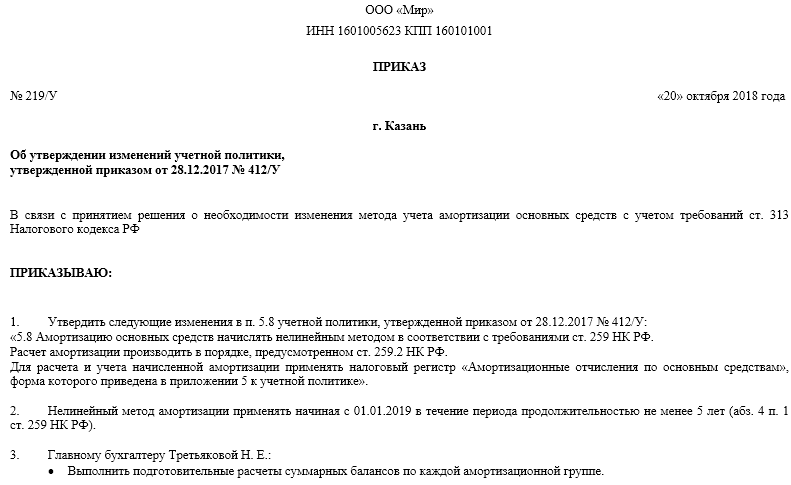

Содержание оформляется специальным внутренним документом – «Приказ об учетной политике». Данный документ составляется главным бухгалтером, и он несет ответственность за его формирование и исполнение. Приказ составляется в момент создания предприятия, либо его реорганизации (согласно ст. 313 НК РФ, п. п. 4, 8, 9 ПБУ 1/2008 в течении 90 дней с момента государственной регистрации). Утверждение учетной политики каждый год не является обязательным, однако необходимо обратить на срок действия данного документа. Для предприятий, у которых учетная политика не меняется длительный период конечную дату лучше оставить открытой. Корректировать ее можно двумя способами:

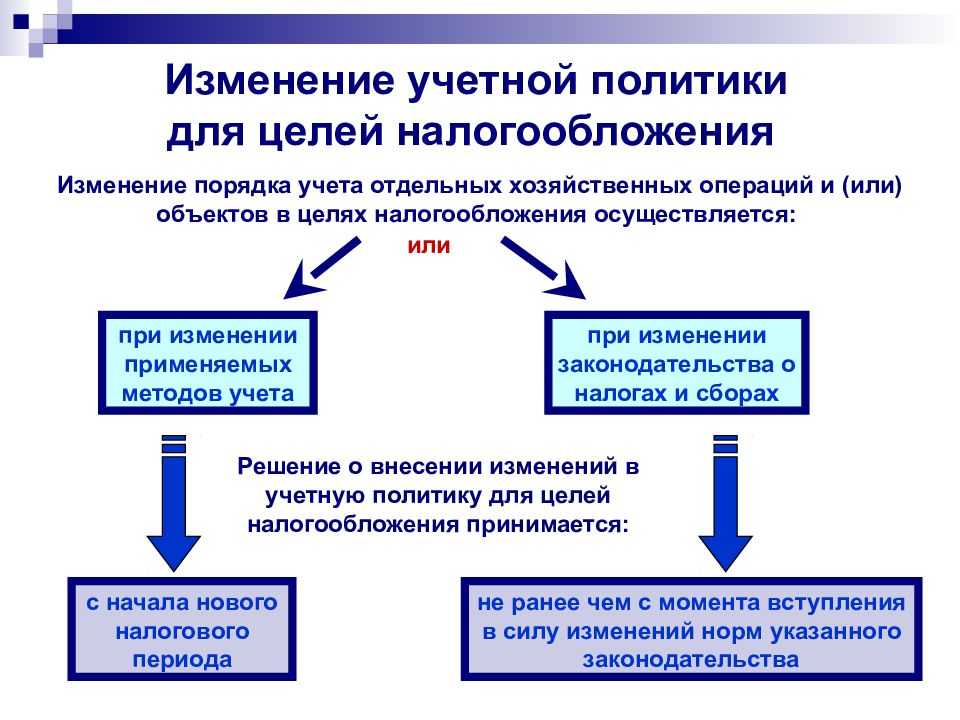

- внесение изменений путем переутверждения в новой редакции;

- внесение изменений и дополнений к действующей политике соответствующим приказом.

В приказе находят свое отражение все основные элементы учетной политики. Элементы, требующие наиболее детального рассмотрения и являющиеся слишком объемными для отражения в приказе, помещаются в приложение.

Примерами таких приложений являются:

- Формы первичных документов не имеющих унифицированной формы, разработанные самой организацией;

- Организационная структура центра финансовой ответственности осуществляющего ведение бухгалтерского учета на предприятии, его состав и функциональное закрепление;

- Система документооборота предприятия и др.

Понятийная справка!Учетная политика предприятия определяется, как совокупность способов ведения бухгалтерского учета – первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной (уставной) деятельности (п. 2 ПБУ 1/08).

И еще из полезного для бухгалтера

Как не отвечать за чужую ошибку

26 июля 2021 года в закон о бухгалтерском учете внесено дополнение о том, что все сотрудники организации обязаны соблюдать требования главного бухгалтера (или лица, ответственного за ведение бухучета) в отношении оформления и представления первичных учетных документов.

Требование об устранении выявленного нарушения или о необходимости представления в бухгалтерию определенных сведений бухгалтер должен предъявить сотруднику в письменной форме.

В учетной политике на 2021 год бухгалтеру стоит использовать такую возможность: закрепить это условие, утвердить форму (бланк) письменного требования главного бухгалтера сотруднику, прописать порядок выставления таких требований, сроки их выполнения, ответственность и другие условия.

Все документы и сведения — в бухгалтерию!

В 2021 году, честно сказать, удивила негативная судебная практика, подтвердившая правомерность привлечения бухгалтера к ответственности за неотражение в учете первичных документов по новым объектам и операциям, о которых он даже не знал. Правда, решение Красноярского краевого суда № 7Р-116/2019 от 14 марта 2019 года касается бюджетной организации, но подстраховаться стоит каждому бухгалтеру.

Для этого в учетной политике стоит прописать — в дополнение к существующему в компании положению о документообороте — порядок извещения сотрудниками компании главного бухгалтера обо всех операциях с новыми объектами учета: формы учетных документов, сроки их представления и ответственность.

Про закрытый перечень учетных регистров

В учетной политике целесообразно утвердить закрытый перечень учетных регистров для ведения бухгалтерского учета. Который может быть — на ваше усмотрение — лаконичным и кратким. И состоять, к примеру, из главной книги, книги продаж, книги покупок и оборотно-сальдовых ведомостей по счетам учета (перечислить их).

Это может здорово помочь не представлять массу документов по неограниченным требованиям налоговиков.

Принимая во внимание положения учетной политики, налоговики могут затребовать только те регистры бухгалтерского и налогового учета, которые ведутся в установленном порядке. Так считает регулятор налоговой политики государства — Минфин (письмо от 11 мая 2010 года № 03-02-07/1-228)

Не стоит указывать в учетной политике ссылку только на учетную программу: 1С или другие программные комплексы. Сами понимаете, что сформировать и выгрузить из базы данных можно великое множество учетных форм и расшифровок по любым запросам проверяющих. Берегите свое время.

Новации в ПБУ

Обратите внимание на обновленные версии ПБУ 13/2000, ПБУ 16/02 и ПБУ18/02 и стандарт ФСБУ 25/2018 «Бухгалтерский учет аренды». ФСБУ 25/2018 вступает в действие с 2022 года, но, если компания примет решение применять его досрочно с 2021 года — это следует прописать в учетной политике для бухгалтерского учета

ФСБУ 25/2018 вступает в действие с 2022 года, но, если компания примет решение применять его досрочно с 2021 года — это следует прописать в учетной политике для бухгалтерского учета.

Про годовой отчет

Обратите внимание на новые формы бухгалтерской отчетности. И на приказ Минфина от 19 апреля 2021 года № 61н

В баланс добавлены строки об аудите годовой отчетности — в случае, если аудит годового отчета для компании обязателен — проставляется галочка и указываются сведения об аудиторе.

В бухгалтерском балансе и отчете о финрезультатах нельзя указывать данные в миллионах рублей, а только в тысячах рублей.

Обновленные формы бухгалтерской отчетности применяются, начиная с отчетности за 2021 год. Но компания вправе принять решение использовать их и раньше, закрепив изменения в учетной политике.

Годовую отчетность, начиная с 2021 года, не надо сдавать в Росстат. Если в учетной политике было прописано это условие, в новой редакции его надо исключить.

Для чего может понадобиться ВУС

Каждому военнообязанному российскому гражданину, достигшему совершеннолетнего возраста, при определенных обстоятельствах может понадобиться документ воинского учета, например, при трудоустройстве в какую-либо трудовую организацию, официально зарегистрированную на территории России.

Как правило, в отдел кадров компании-работодателя все мужчины дополнительно представляют кроме основного пакета документов личное удостоверение воинского учета:

- Приписное свидетельство – представляют молодые парни призывного возраста, которые еще не успели отслужить срочную службу;

- Военный билет – солдаты (матросы), сержанты после срочной службы, уволенные в запас;

- Удостоверение офицера запаса – представляют офицеры, уволенные в запас по выслуге лет или по окончанию контракта.

На основании данных из военного удостоверения заполняется личная карта сотрудника компании (работника предприятия). А ВУС позволяет установить военную профессию гражданина, его специализацию и профессиональные навыки.

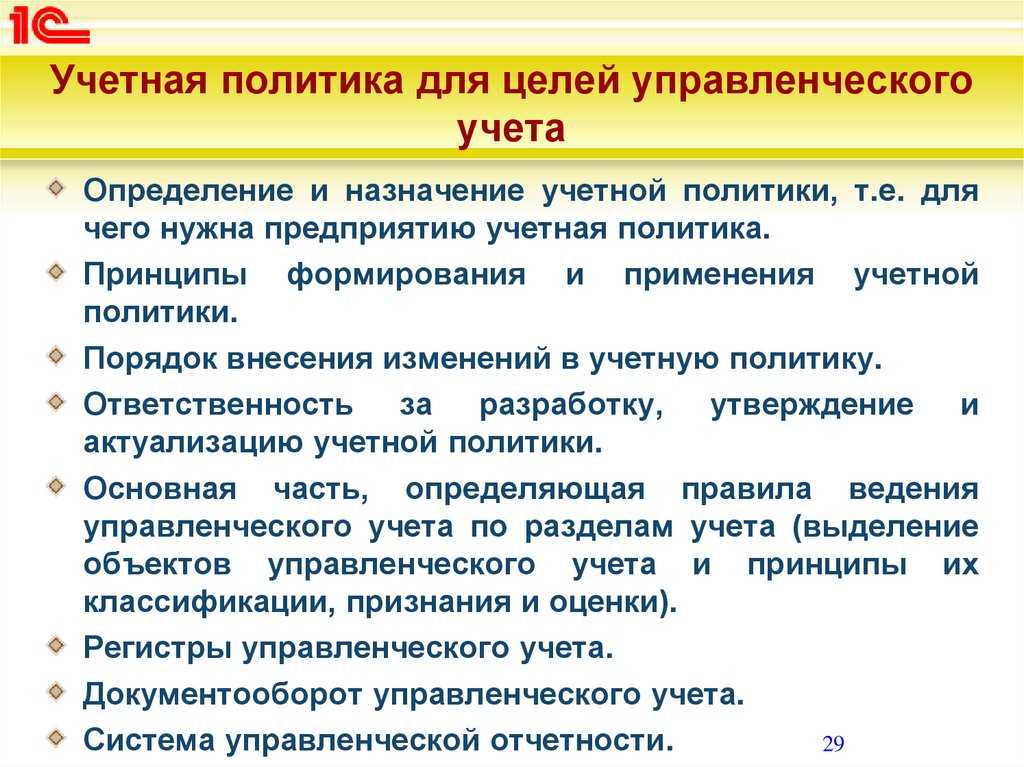

Как составить учетную политику для целей бухучета

Разработать и принять учетную политику для целей бухучета должна каждая организация, которая ведет бухучет, независимо от организационно-правовой формы и формы собственности (п. 1–3 ПБУ 1/2008). Применять положения этого документа должны все подразделения организации, включая территориально отдаленные и те, у которых есть отдельный баланс (п. 9 ПБУ 1/2008).

Для чего нужна учетная политика

Учетная политика – это документ, в котором организация закрепила выбранные способы ведения бухучета. Такие, которые учитывают специфику ее деятельности.

Требования к учетной политике прописаны в пункте 6 ПБУ 1/2008. Среди них, например: — полное отражение всех факторов хозяйственной деятельности, то есть в бухучете нужно отражать все операции без исключения; — своевременный учет операций, то есть их необходимо показывать в тех периодах, в которых они были совершены; — приоритет экономического содержания фактов хозяйственной деятельности над их правовой формой. Например, операции, связанные с приемом-передачей арендованного объекта недвижимости, нужно отражать в бухучете независимо от даты госрегистрации договора аренды (постановление ФАС Северо-Западного округа от 25 февраля 2005 г. № А42-6647/03-20).

Сдача в инспекцию

В состав бухгалтерской отчетности копии приказов об утверждении учетной политики для целей бухучета не входят (ст.

Мифы об организме человека

У языка есть различные вкусовые зоны. На самом деле нет никаких зон, ответственных за различение конкретного вкуса — горького, сладкого, солёного, глутамата натрия и ГМО.

Голова остывает первой. Только новорожденные теряют тепло через голову. Для взрослых это в какой-то степени верно разве что в случае, если голова остаётся единственной непокрытой частью тела.

Нельзя плавать на полный желудок. На самом деле гораздо опасней плавать в алкогольном опьянении. Полный желудок может разве что вызвать небольшую одышку.

Бритьё делает волосы плотнее. Волосы, отрастающие после бритья, вовсе не становятся толще, жёстче или темнее; так лишь кажется по сравнению со ставшей привычной гладкой кожей.

Алкоголь согревает. Расширенные кровеносные сосуды создают ощущение тепла. На самом деле температура тела при употреблении алкоголя может упасть.

Кофеин обезвоживает. Диуретический эффект кофеина нейтрализуется количеством воды в напитке, содержащем кофеин.

Алкоголь убивает клетки мозга. Это верно только для людей, страдающих алкоголизмом, чей суточный рацион почти полностью составляет алкоголь.

Средства по уходу волосами могут вылечить волосы. Повреждённые волосы нельзя восстановить шампунем или бальзамом. Хотя некоторые могут предотвратить повреждение.

Волосы и ногти растут даже после смерти. На самом деле эффект роста создаёт обезвоживание мёртвого тела, от чего ногти и волосы начинают казаться длиннее.

Черты личности обусловливаются генами. Нет, не существует гена занудства или гена гомосексуализма.

Хрустя суставами, вы повышаете риск возникновения артрита. Последние исследования говорят о том, что это неправда. Хрустите на здоровье.

Наличие любых металлических имплантов — противопоказание для проведения МРТ

Абсолютным противопоказанием к проведению МРТ является только наличие кардиостимулятора или кохлеарного импланта. Наличие в теле пациента металлических протезов и имплантов, пластин, хирургических скоб, кава-фильтров, стентов, зубных штифтов, брекет-систем и других металлических объектов не является противопоказанием к проведению МРТ.

Проведение исследования возможно. Трудности могут возникнуть с визуализацией тканей и органов вокруг металлического объекта, но опасности для жизни и здоровья пациента это не представляет. Врачу о наличии металла в организме сообщить нужно обязательно, но проведение исследования скорее всего возможно.