- Налог на прибыль

- Новые сроки уплаты и отчетности

- Новая декларация по налогу на прибыль

- Обеспечительный платеж — не доход и не расход

- Уведомление о рассчитанных размерах налогов

- 1С:Налоговый мониторинг

- Правила переходного периода

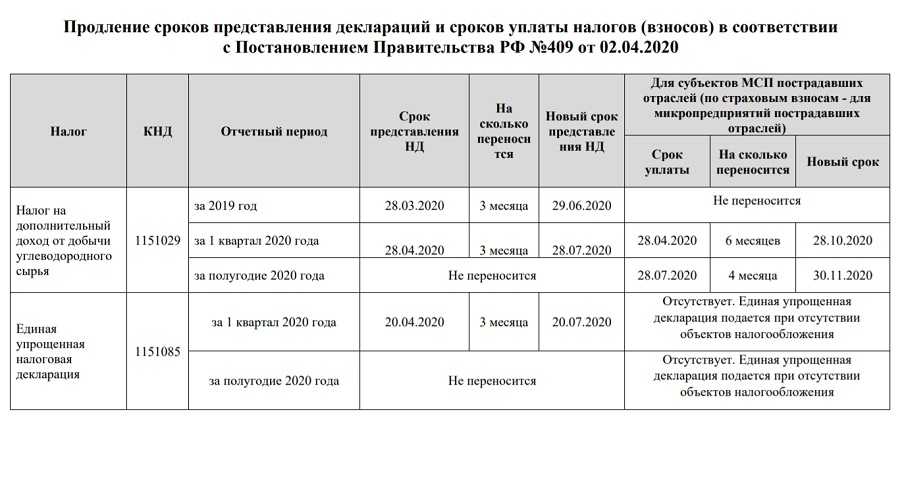

- Отсрочка по уплате налогов

- Страховые взносы на ВНиМ с выплат «договорникам»

- Отменяется справка о заработке для больничного

- Уплата основных налогов

- Срок уплаты налога на имущество организаций в 2022 году

- Изменение ставок налога

- НДС

- Новые сроки уплаты

- Новые правила возмещения НДС

- Не будет требования о возврате НДС

- Отмена отчетности по среднесписочной численности и налогам

- Прочие изменения

- Отложен переход на МЧД

- Электронные путевые листы

- Новые полномочия Ространснадзора

- Переходный период

- Появилась возможность ускоренно возместить НДС

- Платежи

- Единый налоговый платеж (ЕНП)

- Единые сроки уплаты и отчетности

- Уведомления по авансам

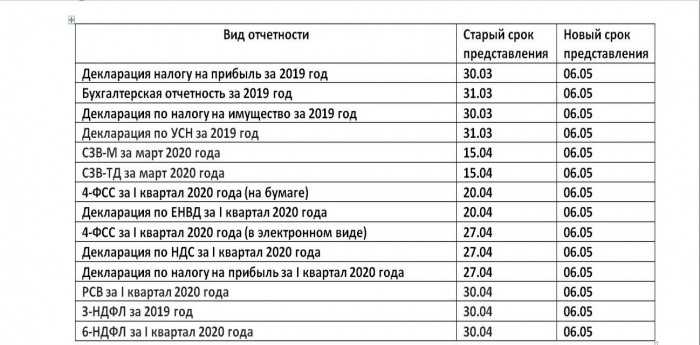

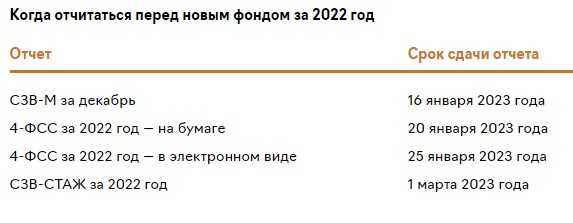

- Таблица со сроками сдачи бухгалтерской отчетности в 2022 году

- Меры поддержки для отдельных отраслей

- Поддержка IT-отрасли

- Поддержка медицины

- Поддержка туристической индустрии

- Кадры

- Производственный календарь-2023

- Новые выписки из ЭТК

- Новые формы статотчетности по работникам и условиям труда

- Статотчетность по травматизму

- Объявлена амнистия капиталов

- В чём суть нового порядка уплаты налогов

Налог на прибыль

Новые сроки уплаты и отчетности

В связи с введением ЕНП декларацию по налогу на прибыль необходимо подавать:

- при уплате ежемесячных авансов по фактической прибыли — ежемесячно до 25 числа;

- при уплате ежеквартальных авансов — до 25 числа по окончании квартала;

- по итогам года — до 25 марта.

Сроки уплаты авансов и налога не изменятся — как и прежде, это 28 число.

Новая декларация по налогу на прибыль

Приказ ФНС от 17.08.2022 N СД-7-3/753@ вносит изменения в форму, электронный формат и порядок заполнения декларации по налогу на прибыль. Обновленная декларация применяется с отчетности за 2022 год.

Обеспечительный платеж — не доход и не расход

С 1 января 2023 полученный обеспечительный платеж не учитывается в доходах в целях налога на прибыль, а переданный обеспечительный платеж не учитывается в расходах (п. 4, п. 5 ст. 1 Федерального закона от 16.04.2022 N 96-ФЗ).

Уведомление о рассчитанных размерах налогов

В некоторых случаях юрлица и ИП должны подавать в налоговую инспекцию уведомление о рассчитанных размерах налогов. Эта обязанность появляется в таких ситуациях (новая ред. п. 9 ст. 58 НК):

- По законодательству срок перечисления налога или аванса по нему, а также страхвзноса или сбора наступает раньше, чем появляется обязанность направить отчетную декларацию или расчет. Под эту ситуацию подпадают страхвзносы и НДФЛ, поскольку платить их требуется ежемесячно, а отчитываться один раз в три месяца. Соответственно, в месяцы, в которые не нужно сдавать отчетность, нужно подавать уведомления.

- В НК РФ не указана обязанность подавать декларацию или расчет. К примеру, это относится к авансам по налогу на имущество юрлиц в регионах России, в которых ввели отчетные периоды. Компании платят авансы, однако не подают отчеты по ним. Соответственно, нужно направлять уведомления.

Такое уведомление подается в электронном виде через личный кабинет на сайте ФНС или через оператора ЭДО.

Компании и ИП со среднесписочной численностью сотрудников за прошлый год не больше 100 чел. могут заполнять уведомление на бумажном носителе.

Срок передачи уведомления — 25-ое число месяца, в котором нужно заплатить соответствующий налог или аванс по нему, а также страхвзнос или сбор.

Важно! Особые правила утверждены для налоговых агентов по НДФЛ. Им нужно проставлять в уведомлении сведения за период с 23-го числа предыдущего месяца по 22-ое число текущего

Период с 23 по 31 декабря включается в уведомление, срок отправки которого — последний рабочий день года.

1С:Налоговый мониторинг

Оперативное согласование с налоговым органом позиций по налогообложению планируемых и совершенных операций

- Поддержка обновления с 1С:Бухгалтерия 8 КОРП;

- Взаимодействие с налоговым органом;

- 100% налоговых показаний с НДС и без;

- Импорт документов из внешних учетных систем.

ПодробнееПриобрести решение

Правила переходного периода

Обновленные сроки уплаты налогов и страхвзносов и сдачи отчетных форм касаются правоотношений, которые возникают с 01.01.2023 г. Соответственно, по налогам и страхвзносам за 2022 год и более ранние периоды даты уплаты платежей и сдачи отчетных форм не изменились.

Кроме того, в течение следующего года разрешается не передавать уведомления о рассчитанных размерах налогов. Вместо этого нужно оформлять платежные поручения особым образом. Взамен перевода единого налогового платежа потребуется перечислять конкретный налог, страхвзнос или сбор, указывая при этом срок уплаты и другие реквизиты. Цель этого — сделать таким образом, чтобы ИФНС могла однозначно установить принадлежность поступивших денег к источнику бюджетных доходов.

Заменить уведомление платежным поручением можно лишь в ситуации, когда раньше уведомление не направляли. Уточнение платежа можно произвести только одним способом — через подачу уведомления.

Упростите работу в 1С с помощью бесплатных сервисов, входящих в 1С:Комплект поддержки ИТС. Бесплатно настроим популярные сервисы: 1С-Отчетность, 1С:Контрагент, 1С-ЭДО, 1С-Коннект и др. Оставьте заявку или звоните нашим специалистам в вашем городе!

Подробнее Заказать подключение сервисов 1С

Управление ценами на Озон и других маркетплейсах

Административные штрафы для бизнеса смягчены

Отсрочка по уплате налогов

Итак, отсрочка уплаты налогов из-за коронавируса для кризисных отраслей установлена следующая:

| Платеж | За период | Стандартный срок (2020 год) | Новый срок уплаты (2020 год) |

| Транспортный налог | аванс за 1 кв. 2020 года | устанавливается регионом | 30 октября |

| Налог на имущество | аванс за 1 кв. 2020 года | устанавливается регионом | 30 октября |

| Земельный налог | аванс за 1 кв. 2020 года | утверждают регионы | 30 октября |

| Страховые взносы | март 2020 года | 15 апреля 2020 | 15 октября |

| Налог на прибыль | 2019 год | 30 марта (с учетом переносов) | 28 сентября |

| аванс за 1 кв. 2020 года | 28 апреля | 28 октября | |

| УСН | 2019 год | 31 марта — ООО | 30 сентября |

| 30 апреля — ИП | 30 октября | ||

| аванс 1 кв. 2020 года | 27 апреля (с учетом переноса) | 26 октября (с учетом переноса) | |

| ЕНВД | 1 кв. 2020 года | 27 апреля (с учетом переноса) | 26 октября (с учетом переноса) |

| ЕСХН | 2019 год | 31 марта | 30 сентября |

Обратите внимание! Продление сроков перечисления налогов не касается НДС. Его придется платить в установленные законом сроки, с учетом переноса на первый рабочий день, т. е

12 мая 2020 года.

Если организация не подпадает под исключения и не работает с 28 марта по 11 мая 2020 года, то уплатить все налоги и сборы, которые подлежали перечислению в нерабочий период, нужно в первый рабочий день: 12 мая 2020 года.

Организации, которые продолжают работать в выходной месяц, в том числе из кризисных категорий, обязаны уплачивать налоги и сборы в установленные в НК сроки.

Страховые взносы на ВНиМ с выплат «договорникам»

С 01.01.2023 работодатели должны платить страховые взносы на ВНиМ с вознаграждений работникам по ГПД. При этом право на больничные и декретные пособия в 2023 году будет не у всех «договорников» (Письмо Минтруда от 05.08.2022 N 17-1/В-103), а только у тех, кто работал в 2022 году по трудовому договору и за кого работодатели перечислили взносы на ВНиМ не меньше 4 833,72 руб. (13 890 х 2,9% х 12).

Отменяется справка о заработке для больничного

С 2023 года не понадобится справка с прошлого места работы для расчета пособия по временной нетрудоспособности. Сведения о зарплате работодатели будут подавать непосредственно в ИФНС, а налоговики, в свою очередь, — в Социальный фонд России (сообщение Минтруда).

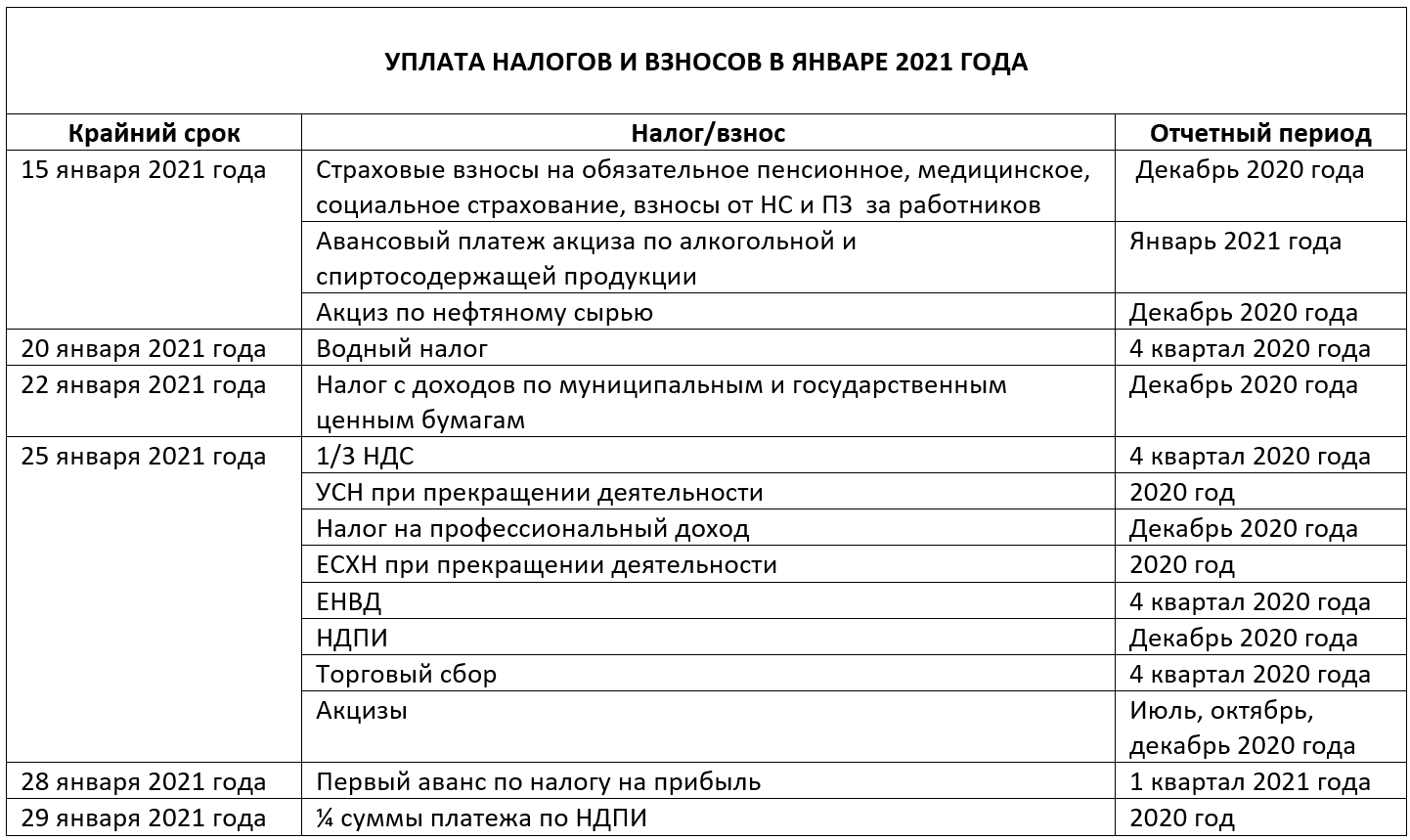

Уплата основных налогов

| Вид налога | За какой период уплачивается | Срок уплаты |

|---|---|---|

| Налог на прибыль(при уплате только ежеквартальных авансовых платежей) | За 2020 год | Не позднее 29.03.2021 |

| За I квартал 2021 | Не позднее 28.04.2021 | |

| За I полугодие 2021 | Не позднее 28.07.2021 | |

| За 9 месяцев 2021 | Не позднее 28.10.2021 | |

| За 2021 | Не позднее 28.03.2022 | |

| Налог на прибыль(при уплате ежемесячных авансовых платежей с доплатой по итогам квартала) | За 2020 год | Не позднее 29.03.2021 |

| За январь 2021 | Не позднее 28.01.2021 | |

| За февраль 2021 | Не позднее 01.03.2021 | |

| За март 2021 | Не позднее 29.03.2021 | |

| Доплата за I квартал 2021 | Не позднее 28.04.2021 | |

| За апрель 2021 | Не позднее 28.04.2021 | |

| За май 2021 | Не позднее 28.05.2021 | |

| За июнь 2021 | Не позднее 28.06.2021 | |

| Доплата за I полугодие 2021 | Не позднее 28.07.2021 | |

| За июль 2021 | Не позднее 28.07.2021 | |

| За август 2021 | Не позднее 30.08.2021 | |

| За сентябрь 2021 | Не позднее 28.09.2021 | |

| Доплата за 9 месяцев 2021 | Не позднее 28.10.2021 | |

| За октябрь 2021 | Не позднее 28.10.2021 | |

| За ноябрь 2021 | Не позднее 29.11.2021 | |

| За декабрь 2021 | Не позднее 28.12.2021 | |

| За 2021 год | Не позднее 28.03.2022 | |

| Налог на прибыль(при ежемесячной уплате авансов исходя из фактической прибыли) | За 2020 год | Не позднее 29.03.2021 |

| За январь 2021 | Не позднее 01.03.2021 | |

| За февраль 2021 | Не позднее 29.03.2021 | |

| За март 2021 | Не позднее 28.04.2021 | |

| За апрель 2021 | Не позднее 28.05.2021 | |

| За май 2021 | Не позднее 28.06.2021 | |

| За июнь 2021 | Не позднее 28.07.2021 | |

| За июль 2021 | Не позднее 30.08.2021 | |

| За август 2021 | Не позднее 28.09.2021 | |

| За сентябрь 2021 | Не позднее 28.10.2021 | |

| За октябрь 2021 | Не позднее 29.11.2021 | |

| За ноябрь 2021 | Не позднее 28.12.2021 | |

| За 2021 год | Не позднее 28.03.2022 | |

| НДС | 1-й платеж за IV квартал 2020 | Не позднее 25.01.2021 |

| 2-й платеж за IV квартал 2020 | Не позднее 25.02.2021 | |

| 3-й платеж за IV квартал 2020 | Не позднее 25.03.2021 | |

| 1-й платеж за I квартал 2021 | Не позднее 26.04.2021 | |

| 2-й платеж за I квартал 2021 | Не позднее 25.05.2021 | |

| 3-й платеж за I квартал 2021 | Не позднее 25.06.2021 | |

| 1-й платеж за II квартал 2021 | Не позднее 26.07.2021 | |

| 2-й платеж за II квартал 2021 | Не позднее 25.08.2021 | |

| 3-й платеж за II квартал 2021 | Не позднее 27.09.2021 | |

| 1-й платеж за III квартал 2021 | Не позднее 25.10.2021 | |

| 2-й платеж за III квартал 2021 | Не позднее 25.11.2021 | |

| 3-й платеж за III квартал 2021 | Не позднее 27.12.2021 | |

| 1-й платеж за IV квартал 2021 | Не позднее 25.01.2022 | |

| 2-й платеж за IV квартал 2021 | Не позднее 25.02.2022 | |

| 3-й платеж за IV квартал 2021 | Не позднее 25.03.2022 | |

| Налог при УСН(включая авансовые платежи) | За 2020 год(уплачивают только организации) | Не позднее 31.03.2021 |

| За 2020 год (уплачивают только ИП) | Не позднее 30.04.2021 | |

| За I квартал 2021 | Не позднее 26.04.2021 | |

| За I полугодие 2021 | Не позднее 26.07.2021 | |

| За 9 месяцев 2021 | Не позднее 25.10.2021 | |

| За 2021 год (уплачивают только организации) | Не позднее 31.03.2022 | |

| За 2021 год (уплачивают только ИП) | Не позднее 03.05.2022 | |

| НДФЛс отпускных и больничных пособий | За январь 2021 | Не позднее 01.02.2021 |

| За февраль 2021 | Не позднее 01.03.2021 | |

| За март 2021 | Не позднее 31.03.2021 | |

| За апрель 2021 | Не позднее 30.04.2021 | |

| За май 2021 | Не позднее 31.05.2021 | |

| За июнь 2021 | Не позднее 30.06.2021 | |

| За июль 2021 | Не позднее 02.08.2021 | |

| За август 2021 | Не позднее 31.08.2021 | |

| За сентябрь 2021 | Не позднее 30.09.2021 | |

| За октябрь 2021 | Не позднее 01.11.2021 | |

| За ноябрь 2021 | Не позднее 30.11.2021 | |

| За декабрь 2021 | Не позднее 10.01.2022 | |

| ЕНВД | За IV квартал 2020 | Не позднее 25.01.2021 |

| ЕСХН | За 2020 год | Не позднее 31.03.2021 |

| За I полугодие 2021 | Не позднее 26.07.2021 | |

| За 2021 год | Не позднее 31.03.2022 | |

| Торговый сбор на территории г. Москвы | За IV квартал 2020 | Не позднее 25.01.2021 |

| За I квартал 2021 | Не позднее 26.04.2021 | |

| За II квартал 2021 | Не позднее 26.07.2021 | |

| За III квартал 2021 | Не позднее 25.10.2021 | |

| За IV квартал 2021 | Не позднее 25.01.2022 | |

| НДФЛ(ИП на ОСН за себя, включая авансовые платежи) | За 2020 год | Не позднее 15.07.2021 |

| За I квартал 2021 | Не позднее 26.04.2021 | |

| За II квартал 2021 | Не позднее 26.07.2021 | |

| За III квартал 2021 | Не позднее 25.10.2021 | |

| За 2021 год | Не позднее 15.07.2022 |

Сроки уплаты других налогов (например, НДС при импорте товаров из стран ЕАЭС, водного налога и т.д.) вы найдете в Помощнике бухгалтера

Срок уплаты налога на имущество организаций в 2022 году

С 2022 года сроки уплаты налога на имущество организаций установлены в НК РФ и их более регионы не определяют.

| Вид налога | Период уплаты | Срок уплаты |

|---|---|---|

| Налог на имущество организаций | За 2021 год | Не позднее 01.03.2022 |

| За I квартал 2022 г. | Не позднее 04.05.2022 | |

| За II квартал 2022 г. | Не позднее 01.08.2022 | |

| За III квартал 2022 г. | Не позднее 31.10.2022 | |

| За 2022 год | Не позднее 01.03.2023 |

ФАЙЛЫАрхив сроков уплаты налогов и взносов по годам: ,

В соответствии со ст. 57 Налогового кодекса РФ сроки уплаты налогов варьируют в зависимости от их вида. Соответственно, любое изменение в сроках возможно только при условии внесения в Налоговый кодекс соответствующих изменений.

Это означает, что сроки определяются исключительно на законодательном уровне и не могут быть изменены никакими подзаконными нормативными актами, в том числе и профильными.

Нарушение установленных законом сроков, в силу положений ч.2 ст. 57 НК РФ, влечет за собой начисление пени.

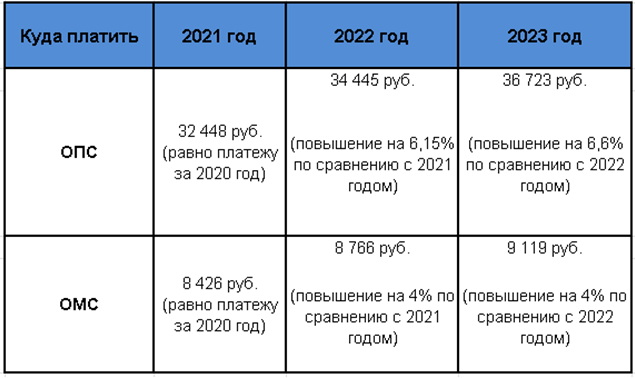

Изменение ставок налога

Основное изменение, которое касается ставок налога – это увеличение ставки НДФЛ. Конечно, такое нововведение коснется малой части россиян – с 2021 года для граждан нашей страны и резидентов, чьи доходы превысят 5 миллионов рублей в год, НДФЛ будет рассчитываться по ставке 15% вместо 13%.

Порядок расчета следующий: с суммы дохода до 5 миллионов рублей НДФЛ рассчитывается по ставке 13%, а с суммы, превышающей 5 миллионов – по ставке 15%.

Пример: резидент за 6 месяцев 2021 года получил 6,5 миллионов рублей дохода. НДФЛ для уплаты в бюджет составит 875 000 рублей (650 000 рублей + 225 000 рублей).

Второе изменение ставок налога коснется только предприятий, применяющих УСН, при превышении предельных лимитов. То есть организация, которая немного превысит лимиты по средней численности персонала или суммы дохода, с 2021 года автоматически «не слетает» с применения спецрежима (упрощенки), а просто будет платить повышенный налог.

Итак, упрощенцы, численность персонала которых до 100 человек и с доходом до 150 миллионов рублей, платят налог при УСН по ставке 6% при выборе объекта налогообложения «доходы» или 15% – при УСН «Доходы минус расходы».

Если компания превысит эти цифры, но не «выйдет» из ограничений (от 100 до 130 человек, от 150 до 200 миллионов рублей), то ставка налога составит 8% для доходной УСН и 20% для доходно-расходной.

НДС

Новые сроки уплаты

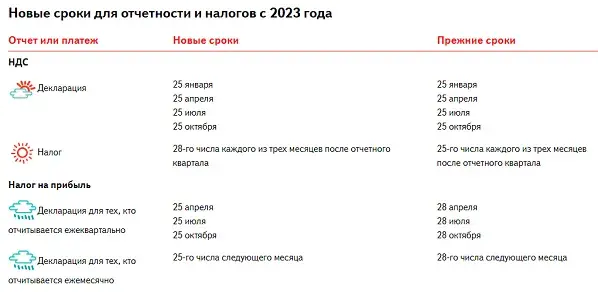

В связи с введением ЕНП вводятся новые сроки уплаты НДС. Уплатить налог необходимо не позднее 28 числа каждого из трех месяцев, следующих за истекшим кварталом. Декларацию сдаем по-прежнему до 25 числа.

Новые правила возмещения НДС

Изменение с 2023 года порядка возмещения НДС связано также с переходом на ЕНП. Если по итогам квартала сумма вычетов превысит сумму исчисленного налога, то разница (НДС к возмещению) будет учитываться на едином налоговом счете. Вернуть или зачесть можно сумму, которая формирует положительное сальдо (Федеральный закон от 14.07.2022 N 263-ФЗ).

Не будет требования о возврате НДС

Поменяется порядок возврата излишне возмещенного НДС. Поскольку с 2023 года утрачивает силу п. 9 ст. 176.1 НК РФ, то требований о возврате налога налоговики выставлять не будут. НДС нужно вернуть в течение 5 рабочих дней с даты получения документа об отмене решения о возмещении НДС (Федеральный закон от 14.07.2022 N 263-ФЗ).

Отмена отчетности по среднесписочной численности и налогам

Согласно изменениям в НК РФ, с 2021 года отменяется 4 формы отчетности. В частности, с отчетности за 2020 год больше не надо сдавать:

- декларацию по транспортному налогу;

- декларацию по земельному налогу;

- сведения о среднесписочной численности.

А вот четвертую форму отчетности надо будет сдать в ИФНС в последний раз до 1 марта 2021 года – это форма 2-НДФЛ за 2020 год. Подавать 2-НДФЛ в 2022 году по отчетности за 2021 год уже не придется.

Декларации по транспортному и земельному налогам представлять в ФНС не требуется, так как с 2021 года такой расчет производят сотрудники налоговых инспекций. Именно они направляют на адрес налогоплательщика декларацию. Если в декларации будут обнаружены ошибки или неточности, то организация должна будет сообщить об этом в ИФНС. Только после этого налог будет пересчитан.

Сведения о среднесписочной численности с 2021 года теперь будет отражаться в расчете по страховым взносам (в новой форме). Поэтому ФНС освободила предприятия от сдачи данного вида отчетности.

ФНС увидят среднесписочную численность работников за 2020 год уже в первом РСВ, который представляется в налоговую инспекцию по новой форме уже с отчетности за 2020 год.

Прочие изменения

Отложен переход на МЧД

До 01.09.2023 продлен переходный период по использованию компаниями и ИП квалифицированной электронной подписи без применения машиночитаемых доверенностей (информация с сайта Правительства РФ).

Электронные путевые листы

С 1 марта 2023 путевые листы можно оформлять в электронном виде. Соответствующие изменения закреплены Федеральным законом от 06.03.2022 N 39-ФЗ в Уставе автомобильного транспорта. А также в электронной форме можно будет оформлять перевозочные документы: договор фрахтования, заказ и заявку.

Новые полномочия Ространснадзора

С 1 января 2023 административные дела, предусмотренные ст. 12.21.1 «Нарушение правил движения тяжеловесного и (или) крупногабаритного транспортного средства», рассматривает только Ространснадзор, в том числе в случаях фиксации правонарушений фото- и видеокамерами (Федеральный закон от 11.06.2022 N 161-ФЗ).

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить важные изменения 1С и законодательства

Переходный период

Новые сроки уплаты и отчетности применяются к правоотношениям, возникшим с 1 января 2023 года. Это значит, что для налогов и взносов, начисленных за 2022 год и более ранние периоды, даты перечисления не меняются. Для деклараций и расчетов за указанные периоды сроки сдачи остаются прежними.

Также в течение 2023 года разрешено не подавать уведомления об исчисленных суммах налогов. Взамен следует оформить платежки особым образом. Вместо перевода единого налогового платежа (подробнее о нем см. «Революционные поправки в НК РФ: единый налоговый счет и новый порядок внесения и сверки платежей») надо перечислить конкретный налог или сбор, указав срок уплаты и иные реквизиты. Цель — сделать так, чтобы инспекторы могли однозначно определить «принадлежность денежных средств к источнику доходов бюджета».

Добавим, что заменить уведомление платежкой можно только в случае, если ранее уведомление не направлялось. Уточнить платеж можно только одним способом — подать уведомление.

Появилась возможность ускоренно возместить НДС

В случае, если компания не находится в состоянии ликвидации, банкротства или организации, можно воспользоваться процедурой ускоренного возмещения НДС за 2022 — 2023 годы. Сумма возмещения будет ограничена размером налогов и взносов, уплаченных компанией за предыдущий год.

Такое решение позволит бизнесу вернуть часть уплаченных средств в упрощенном порядке — без затраты дополнительного времени.

Кроме того, часть налогоплательщиков из отдельных отраслей смогут уплатить налог с отсрочкой в 6 месяцев. Так, согласно постановлению Правительства РФ, сроки для уплаты налогов по упрощенной системе налогообложения были продлены. Воспользоваться предложением можно за периоды 2021 года и 1 квартал 2022 года. Возможность рассчитана на налогоплательщиков с отдельными ОКВЭД.

Платежи

Единый налоговый платеж (ЕНП)

С 2023 года все организации и ИП будут уплачивать налоги и взносы одной платежкой на единый налоговый счет (ЕНС) в Федеральном Казначействе. Поступившие на ЕНС деньги налоговики самостоятельно распределят в счет уплаты обязательных платежей (Федеральный закон от 14.07.2022 N 263-ФЗ).

Единые сроки уплаты и отчетности

С 2023 года вводятся единые сроки уплаты налогов и представления отчетности. По взносам и большинству налогов перечислять платежи будем ежемесячно не позднее 28 числа, а отчитываться — не позднее 25 числа.

Уведомления по авансам

По налогам, которые платятся до представления декларации (например, при авансах по УСН), будем подавать в ИФНС уведомление об исчисленном налоге (п. 17 ст. 1 Федерального закона от 14.07.2022 N 263-ФЗ). Иначе налоговики не смогут узнать сумму аванса к уплате. Срок подачи уведомления — 25 число месяца, в котором должен быть уплачен налог.

Таблица со сроками сдачи бухгалтерской отчетности в 2022 году

|

Налог/ обязательный взнос |

Сроки уплаты налога (авансовых платежей) | Сроки сдачи отчетности | Система налогообложения (Кому сдавать) |

|

Страховые взносы в ФСС

Страховые взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, уплачиваемые в Фонд социального страхования РФ, а так же от несчастных случаев на производстве 0,2% (Форма 4 ФСС) |

Ежемесячно

В срок до 15 числа месяца, следующего за месяцем выплаты вознаграждения |

В ФСС Ежеквартально

В срок до 20 числа месяца, следующего за отчетным периодом. Отчетность предоставляется даже в случае, если начисления отсутствовали и отчетность будет нулевой |

Все компании на ОСНО и УСН имеющие в штате сотрудников, работающих по трудовым договорам, даже если начислений по заработной плате нет. Если количество сотрудников составляет 25 и более человек, отчетность сдается только в электронном виде. |

|

Налог на добавленную стоимость

(Декларация по НДС) |

Ежеквартально

До 25 числа месяца, следующего за отчетным кварталом |

В ИФНС Ежеквартально

До 25 числа месяца, следующего за отчетным кварталом. Отчетность предоставляется даже в случае, если начисления отсутствовали и отчетность будет нулевой |

Компании на ОСНО. Декларация сдается только в электронном виде (даже нулевая форма). |

|

Налог на прибыль

(Декларация по налогу на прибыль) |

Ежеквартально

до 28 апреля (за 1-й квартал) до 28 июля (за 2-й квартал) до 28 октября (за 3-й квартал) до 28 марта следующего года (в целом за год) |

В ИФНС Ежеквартально

до 28 апреля (за 1-й квартал) до 28 июля (за 2-й квартал) до 28 октября (за 3-й квартал) до 28 марта следующего года (в целом за год) Отчетность предоставляется даже в случае, если начисления отсутствовали и отчетность будет нулевой |

Компании на ОСНО. |

|

СЗВ-М в ПФР

Форма СЗВ-М в ПФР |

Ежемесячно

В срок до 15 числа месяца, следующего за месяцем выплаты вознаграждения |

В Пенсионный фонд ежемесячно

до 15-го числа месяца, следующего за отчетным. Форма предоставляется в случае начислений страховых взносов и исчисления стажа |

Все ИП и ООО на ОСНО и УСН имеющие в штате сотрудников, работающих по трудовым договорам.

|

|

Расчет по страховым взносам

|

Ежемесячно

В срок до 15 числа месяца, следующего за месяцем выплаты вознаграждения (страховые взносы с заработной платы в ПФР, ФФОМС, ФСС) |

В ИФНС Ежеквартально

Отчетность предоставляется даже в случае, если начисления отсутствовали и отчетность будет нулевой |

Все ООО на ОСНО и УСН, вне зависимости от наличия сотрудников и ИП с сотрудниками |

|

Расчет 6 НДФЛ (Форма 6 НДФЛ-квартальная) |

Ежемесячно

оплата ндфл в день перечисления дохода |

В ИФНС Ежеквартально

Отчетность предоставляется в случае, если есть начисления дохода и соответственно ндфл с дохода |

Все ИП и ООО на ОСНО и УСН имеющие в штате сотрудников, работающих по трудовым договорам. |

|

Налог на доходы физических лиц (НДФЛ)

(Реестр по форме 2- ндфл и годовая форма 6 НДФЛ) |

Удержание и перечисление НДФЛ в бюджет производится налоговым агентом в момент выплаты дохода физическому лицу | Налоговый агент представляет в налоговую инспекцию сведения о выплаченных доходах и удержанных налогах ежегодно не позднее 2 марта года, следующего за истекшим налоговым периодом. | Все ИП и ООО на ОСНО и УСН имеющие в штате сотрудников, работающих по трудовым договорам. |

|

Декларация по УСН

(Упрощенная система налогообложения) |

Ежеквартально Авансовые платежи до 25 числа месяца, следующего за отчетным кварталом |

Ежегодно

|

ООО и ИП на УСН |

|

Декларация по ЕНВД

(Единый налог на вмененный налог) |

Ежеквартально Авансовые платежи до 25 числа месяца, следующего за отчетным кварталом |

Ежеквартально Не позднее 20 числа месяца, следующего за отчетным. |

ООО и ИП на ЕНВД |

|

Сведения о среднесписочной численности (Форма Среднесписочная численность за год) |

Ежегодно

ООО и ИП не позднее 20 января года, следующего за истекшим налоговым периодом |

ООО на УСН и ОСНО, вне зависимости от наличия сотрудников; И П в случае наличия сотрудников | |

|

СЗВ-Стаж (Отчет о пенсионном стаже своих работников) |

Ежегодно

ООО и ИП не позднее 02 марта года, следующего за истекшим налоговым периодом |

Все ИП и ООО на ОСНО и УСН имеющие в штате сотрудников, работающих по трудовым договорам. |

Также читайте на сайте:

Изменение системы налогообложения

Несвоевременная сдача отчетности

Все статьи

Все услуги компании БУХпрофи

Наши цены

Меры поддержки для отдельных отраслей

Государство также предусмотрело разнообразные меры поддержки, разработанные для разных отраслей. Например, IT, медицины и туристической индустрии.

Поддержка IT-отрасли

Самую внушительную поддержку ожидаемо получила IT-отрасль. Это объяснимо: государство заинтересовано в удержании квалифицированных кадров, а также в стимулировании развития отечественных решений.

Среди наиболее актуальных мер:

- Приостановка выездных налоговых проверок. Мера охватывает аккредитованные IT-организации. До марта 2025 года назначить проверку возможно только путем согласования с руководством вышестоящего налогового органа или ФНС России;

- Выделение IT-подразделения в отдельное юридическое лицо. Такой подход позволяет применять разнообразные IT-льготы. Однако, согласно официальной позиции ФНС России, выделение не должно рассматриваться для уклонения от налогообложения или для искажения сведений о хозяйственной жизни.

- Освобождение IT-отрасли от уплаты налога на прибыль, а также от проверок контрольными органами. Мера была введена Указом Президента и рассчитана на 3 года.

Обширные меры поддержки позволяют предположить вероятное развитие существующих российских IT-компаний. А также — прирост новых целевых бизнесов за счет роста привлекательности направления, в том числе снижения контроля со стороны и предоставления дополнительных налоговых и финансовых преференций.

Поддержка медицины

Среди отраслей, которые активно поддерживаются со стороны государства, также медицина. Подробное разъяснение мер указано в письме, опубликованном Финансовым ведомством.

Так, медицинские организации могут не платить налог на прибыль (применять ставку в 0%)

Для этого важно соблюдать условия, главное из которых — не менее 90% всех доходов должны быть получены в ходе медицинской деятельности

Такой подход позволяет большему количеству медицинских организаций претендовать на минимальную ставку по налогу, а следовательно, снизить издержки.

Поддержка туристической индустрии

Еще одна отрасль, получившая ощутимые меры поддержки — туристическая. Условия, а также разъяснения указаны в Федеральном законе № 67-ФЗ.

Так, в рамках закона предусмотрены льготы для тех налогоплательщиков, которые предоставляют в аренду объекты туристической индустрии

Важное условие: они должны быть введены в эксплуатацию после 1 января 2022 года, а также должны быть включены в соответствующий реестр

Услуги по предоставлению туристических объектов облагаются НДС по ставке 0%. Такая ставка применяется до истечения 20-и последовательных налоговых периодов, а отсчет ведется с момента введению в эксплуатацию после постройки или реконструкции.

Такой подход позволит поддержать гостинично-туристический бизнес и, как следствие, минимизировать вероятный рост на стоимость аренды для граждан. Это особенно актуально в сложившейся ситуации, когда, скорее всего, будет наблюдаться существенное превышение спроса над предложением на отдых именно на российских курортах.

За последние два года бизнес в России адаптировался под реалии COVID-19 и сейчас, в условиях действия большого количества санкций в отношении России нуждается в усиленной поддержке со стороны государства.

Так, принятие антикризисных мер происходит в оперативном режиме, чтобы как можно больше предпринимателей смогли продолжить свою деятельность без резкого увеличения нагрузки.

Кадры

Производственный календарь-2023

Правительство утвердило производственный календарь на 2023 год с переносом выходных (Постановление Правительства от 29.08.2022 N 1505).

Новые выписки из ЭТК

Минтруд разработал с новыми формами выписок из электронных трудовых книжек. Новшества связаны с объединением ФСС и ПФР с 2023 года в единый Фонд пенсионного и социального страхования.

Новые формы статотчетности по работникам и условиям труда

В 2023 году вводятся новые формы федерального статистического наблюдения для работодателей и порядок их заполнения (Приказ Росстата от 29.07.2022 N 532).

Статотчетность по травматизму

Обновлена форма «7-травматизм» и приложение к ней (Приказ Росстата от 01.07.2022 N 485). Впервые отчитаться на новом бланке нужно по итогам 2022 года.

Объявлена амнистия капиталов

Принято решение объявить четвертый этап амнистии капиталов — бизнес может защитить свои активы в случае их перевода в российскую юрисдикцию, а также снизить иные правовые риски бенефициаров. Согласно условиям, обозначенным государством, обратиться к амнистии могут физические лица и в период с 14.03.2022 по 28.02.2023.

Отличительная особенность этого этапа от предыдущих амнистий заключается в возможности дополнительно задекларировать наличные денежные средства и производные финансовые инструменты — например, опционные и фьючерсные контракты.

Помимо этого, согласно принятому Федеральному закону, изменился порядок возбуждения уголовных дел. Теперь следственные органы могут возбуждать соответствующие дела только по направленным налоговыми органами материалам. Ранее подобная норма уже использовалась в 2011 — 2014 годах и показала себя как существенная мера поддержки, которая позволяет снизить уровень давления на бизнес.

И хотя мера показывает себя позитивно, можно предположить, что вектор внимания следственных органов сместится в другую сторону. Например, к возбуждению уголовных дел по таким статьям как ст. 159 УК РФ «Мошенничество» или ст. 172 УК РФ «Незаконная банковская деятельность».

В чём суть нового порядка уплаты налогов

Единый налоговый платеж (ЕНП) — это особая схема перечисления налогов в бюджет. Компании и ИП могут погасить обязательные платежи одним платёжным поручением. При этом, в платёжке нужно указать только сумму и ИНН налогоплательщика.

Деньги поступят на специальный счёт — единый налоговый счет (ЕНС). Такие счета для налогоплательщиков откроет Федеральное казначейство. Деньги со счетов распределят налоговые органы на основании деклараций, уведомлений, расчётов и прочей налоговой отчётности. Очерёдность погашения обязательных платежей такая:

-

Самые ранние недоимки.

-

Налоги, сборы, авансы, взносы — с момента возникновения обязанности по их уплате.

-

Пени.

-

Проценты.

-

Штрафы.

Если денег на счёте недостаточно, их распределят пропорционально суммам обязательств. О пропорциональном распределении мы уже рассказывали в предыдущем материале. Образовавшуюся задолженность налоговики потребуют погасить, а переплату вернут по заявлению или зачтут автоматически.

Инициаторами внедрения ЕНП были депутаты, а также Федеральная налоговая служба и Минфин. Представители государства считают, что новые правила упростят работу налогоплательщикам. Должно уменьшиться число платёжных ошибок, за которые бизнес расплачивается деньгами и заблокированными расчётными счетами. Снизится число сроков уплаты обязательных платежей: сейчас для крупных предприятий таких сроков около 100 в год.