- Бухгалтерские тонкости

- Основные моменты

- Условия предоставления

- Бухгалтерский учет

- Электронный журнал «практик»

- Займы работникам: от предоставления до погашения

- Налогообложение при выдаче и получении займов

- Договор займа с сотрудником

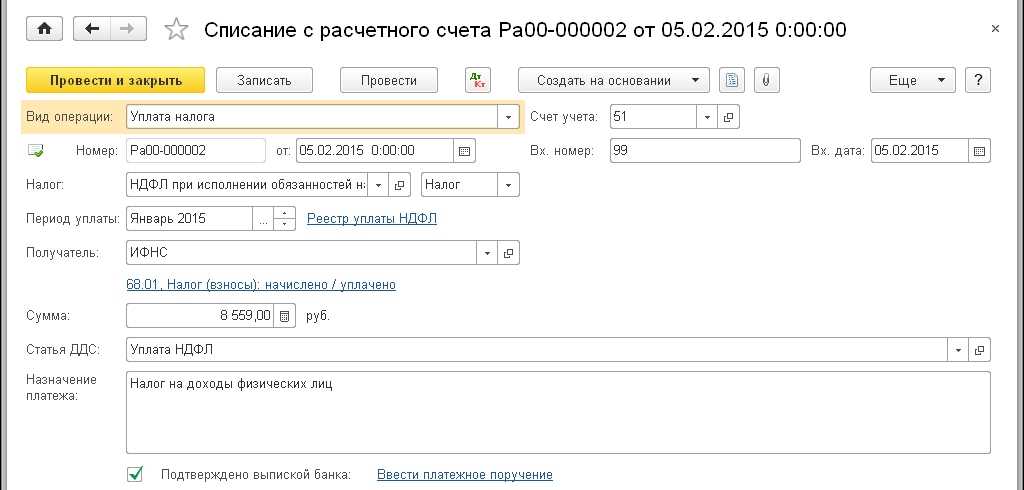

- Правила уплаты налога

- Налоговые последствия прощения сотруднику задолженности по займу

- О терминологии

- Налоговый агент

- Требования к сотруднику

- Выплата и возврат денежных средств по займу

- Про условия

- Порядок получения беспроцентной ссуды

Бухгалтерские тонкости

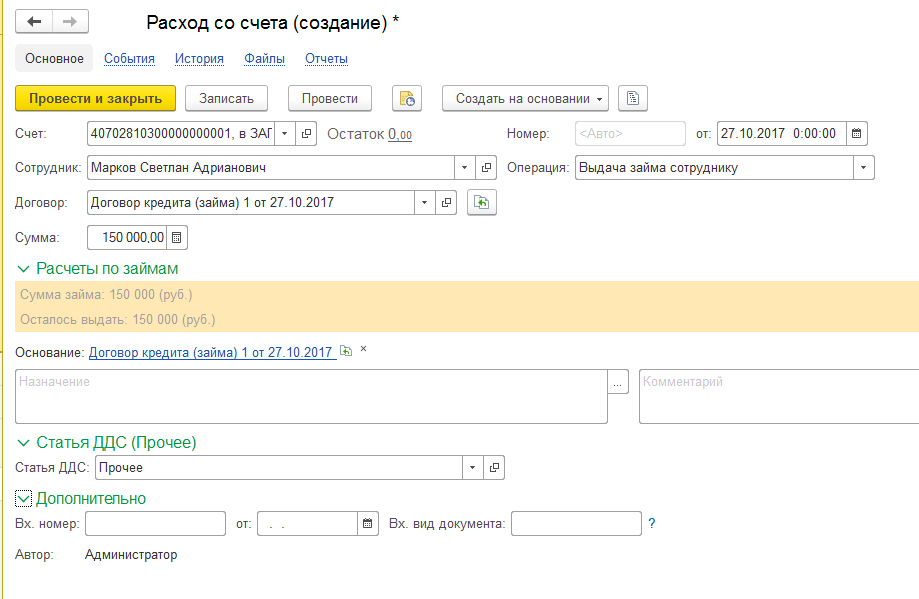

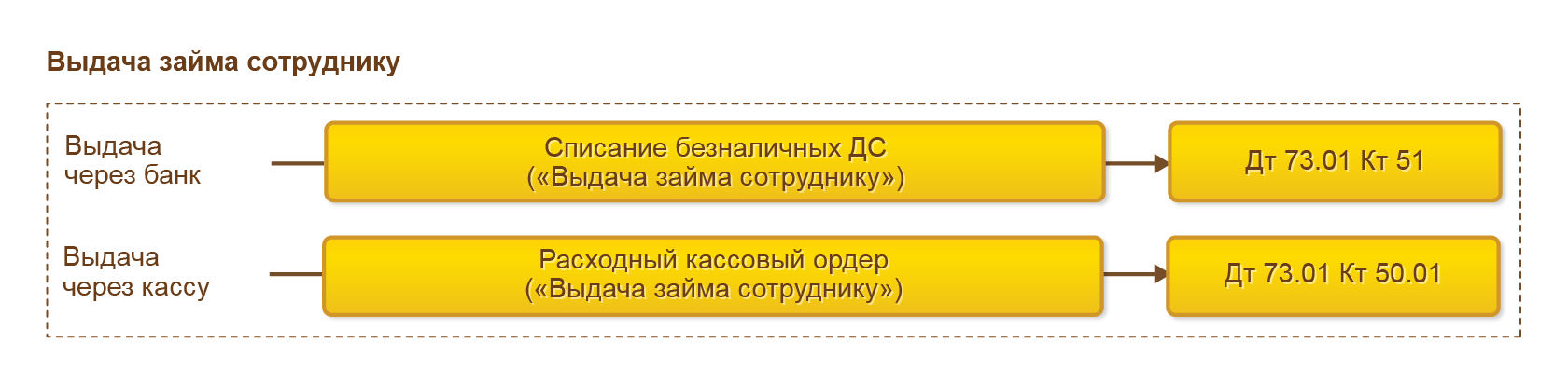

Чтобы процедура была организована правильно, а фирма не нарушила законы, правила, необходимо знать, какими должны быть в такой ситуации проводки. Выдача займа должна отражаться в бухгалтерском учете. Первая проводка: Д73.1 К50. Она позволяет зафиксировать тот факт, что персона получила деньги, причем основанием к этому стала договоренность о предоставлении средств в долг. Если было решено заключить соглашение с начислением процентов в пределах ставки рефинансирования, следует организовать проводку по форме Д73.1 К 91.1. Если пренебречь этим моментом, нельзя будет официально представить заем беспроцентным

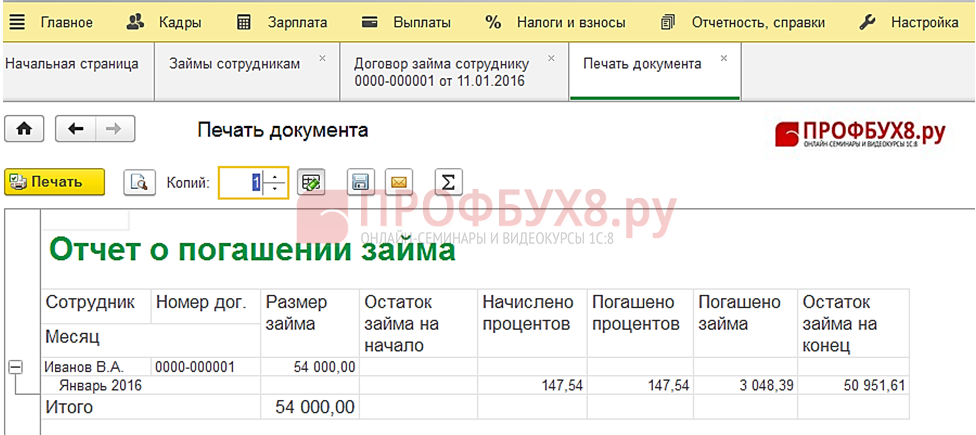

Разобравшись с посвященными выдаче займа проводками, стоит обратить внимание на погашение. Оно оформляет как Д50, Д51 К73.1

Если стало возможным фактическое предоставление денежных средств фирмой, значит, речь идет о ценном кадре, ответственном работнике, который важен для предприятия. Это требует от бухгалтерии особенно ответственного оформления всех проводок, поскольку неправильное оформление процесса станет причиной проблем с налоговыми структурами. При некорректной организации процесса в бухгалтерском учете фирма будет вынуждена заплатить налоги, несмотря на факт принадлежности программы к беспроцентным.

Основные моменты

Работодатель, чаще всего, выдаёт своему сотруднику именно беспроцентный займ. Это называется ссуда, то есть основа такой сделки — безвозмездность. О взимании процентов за пользование средствами речи не идёт.

Тем не менее, есть долг, и его нужно отдавать. Выдавались средства на определённый промежуток времени. Для удобства сторон, оплата долга происходит в день выплаты заработной платы. То есть, практически «автоматически» происходит погашение займа.

Работодатель даёт указание бухгалтерской службе в определённый день (как правило, именно день выплаты заработной платы или аванса), списывать с этого сотрудника определённую сумму. Какую именно — указано в соглашении между сторонами.

К такого рода ссудам можно отнести:

| Ссуды военнослужащим | на покупку жилья |

| Помощь | из кассы взаимопомощи |

| Иные ссуды | которые можно получить именно у работодателя |

Есть определенные отличия займа от ссуды. Они представлены в таблице:

| Предмет договора | при займе — сумма денежных средств, а при ссуде — вещь или имущество, которое обладает определёнными родовыми признаками |

| Платность | займ — чаще всего, платный, то есть взимаются проценты, ссуда -платная, проценты устанавливаются за определённый период пользования средствами — месяц, квартал, год |

| Срок выдачи | при займе -чаще всего, не устанавливается. Займ выплачивается небольшими суммами, пока работник трудится у этого работодателя. При ссуде -регламентирован. Выдаётся на срок от 1 года до 5 лет |

Чаще всего, она невелика, чтобы не нанести работнику сильного финансового ущерба. Поэтому выплачиваться ссуда может несколько лет.

Условия предоставления

Сотрудник получает вещь в безвозмездное пользование при следующих условиях:

| Эта вещь не будет лежать у него без дела, он будет ею активно пользоваться | он должен будет вернуть эту вещь в том же состоянии через указанный в договоре срок, но с учётом естественного износа за время пользования ею |

| Если выдаётся именно ссуда | то никаких процентов за это работодатель требовать не должен |

| И сам работник, и организация, которая выдаёт ему займ или ссуду, должны отвечать определённым условиям | также обязательно нужно составить соответствующий договор, в котором описать все нюансы предстоящей сделки |

| Если займ выдавался для достижения определённых целей | то средства или вещь должны использоваться только для достижения этих целей |

Видео: компания выдает займы сотрудникам — нюансы налогообложения

Бухгалтерский учет

Денежные средства, переданные заемщику по договору займа, а также возвращенные заемщиком, в бухгалтерском учете заимодавца не признаются расходами и доходами организации (п. 3 ПБУ 10/99 «Расходы организации», п. 3 ПБУ 9/99 «Доходы организации»).

Предоставленные организацией займы, соответствующие критериям, перечисленным в п. 2 ПБУ 19/02 «Учет финансовых вложений», принимаются к учету в качестве финансовых вложений (п. 3 ПБУ 19/02). Выданный заем организация может учесть в качестве финансового вложения при условии, что она получит по нему проценты. Беспроцентный заем не подпадает под определение финансового вложения.

В соответствии с Инструкцией по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденной приказом Минфина России от 31.10.2000 N 94н (далее — Инструкция), для обобщения информации о расчетах с работниками организации по предоставленным им займам предназначен счет 73 «Расчеты с персоналом по прочим операциям», субсчет «Расчеты по предоставленным займам».

Таким образом, сумма предоставленного беспроцентного займа работнику отражается по дебету счета , субсчет «Расчеты по предоставленным займам» и по кредиту счетов 51 «Расчетные счета» или 50 «Касса».

В рассматриваемой ситуации в бухгалтерском учете организации найдут отражение следующие записи:

На дату выдачи займа:

Дебет , субсчет «Расчеты по предоставленным займам» Кредит

— выданы денежные средства работнику по договору беспроцентного займа.

На дату погашения займа работником:

Дебет () Кредит Дебет , субсчет «Расчеты по предоставленным займам»

— получены от работника денежные средства в счет погашения займа.

На последний день каждого месяца пользования заемными денежными средствами, а также на день окончательного погашения сотрудником задолженности по договору займа:

Дебет Кредит субсчет «Расчеты по НДФЛ»

— удержана у работника сумма НДФЛ с материальной выгоды.

Рекомендуем также ознакомиться с материалами:

— Энциклопедия решений. Договор беспроцентного займа;

— Энциклопедия решений. НДФЛ с материальной выгоды от экономии на процентах при получении кредитов (займов);

— Энциклопедия решений. Применение ККТ при расчетах по займам;

— Энциклопедия решений. Заполнение 6-НДФЛ при получении дохода в виде материальной выгоды, полученной от экономии на процентах за пользование заемными (кредитными) средствами;

— Энциклопедия решений. Заполнение 2-НДФЛ при получении дохода в виде материальной выгоды, полученной от экономии на процентах за пользование заемными (кредитными) средствами;

— Энциклопедия решений. Невозможность удержания НДФЛ налоговым агентом из доходов налогоплательщика;

— Примерная форма договора займа беспроцентного (между работником и работодателем) (подготовлено экспертами компании ГАРАНТ);

— Вопрос: Заполнение 6-НДФЛ в отношении доходов в натуральной форме и материальной выгоды (ответ службы Правового консалтинга ГАРАНТ, май 2020 г.);

— Вопрос: Доходы получены при заключении беспроцентных договоров займа между юридическим лицом (займодавец) и физическими лицами, не работающими в организации (заемщики). Других доходов у физических лиц нет. Возможности удержать налог нет. Как должна быть заполнена форма 6-НДФЛ при получении физическими лицами дохода в виде материальной выгоды? Как правильно заполнить строки разделов 1 и 2 формы 6-НДФЛ в этом случае? Как заполнить форму, если один из физических лиц внес сумму налога, исчисленную с полученной им материальной выгоды, в кассу юридического лица в конце года, например, 29.12.2018? (ответ службы Правового консалтинга ГАРАНТ, апрель 2019 г.);

— Вопрос: Допустимо ли заключение беспроцентных договоров займа между аффилированными компаниями (по признаку единственного участника) без риска доначисления налога на прибыль (местом регистрации всех сторон договора беспроцентного займа является РФ)? (ответ службы Правового консалтинга ГАРАНТ, июль 2019 г.).

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТЦориева Зара

Ответ прошел контроль качества

25 июня 2020 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

*(1) При получении заемных (кредитных) средств, выраженных в иностранной валюте, налоговая база определяется как сумма превышения процентов, рассчитанных по ставке 9% годовых над суммой процентов, исчисленной исходя из условий договора (пп. 2 п. 2 ст. 212 НК РФ).

*(2) С 1 января 2016 года значение ставки рефинансирования приравнено к значению ключевой ставки Банка России (указание Банка России от 11.12.2015 N 3894-У).

Электронный журнал «практик»

Материальной выгоды от экономии на процентах в данном случае нет (Письмо Минфина России от 22.01.2010 № 03-04-06/6-3).

- Сумму прощенного долга организация-заимодавец не имеет права включить в расходы для целей налогового учета.

- С невозвращенной суммы долга сотрудника необходимо начислить страховые взносы (Письма Минздравсоцразвития России от 21.05.2010 г. № 1283-19 и от 17.05.2010 г. № 1212-19).

Если невозвращенная сумма займа оформляется договором дарения:

- В данном случае у сотрудника также возникнет доход, облагаемый НДФЛ по ставке 13%, однако появится и право на налоговый вычет в размере 4 000 руб. с сумм подарков.

- Подаренная работнику сумма непогашенного долга обложению страховыми взносами не подлежит (Письмо Минздравсоцразвития России от 27.02.2010 № 406-19 и п. 1 ст.

Займы работникам: от предоставления до погашения

Работник вносил деньги в погашение займа через кассу в последнее число каждого месяца. Ставка рефинансирования на 30.09.14, 31.10.14, 30.11.14 составляла 8,25%, то есть 2/3 ставки рефинансирования — 5,5%.

- Материальная выгода за сентябрь: 30 000 х (5,5% — 3%) / 365 х 30 = 61,64 руб.

- 30.09.14 начислен НДФЛ за сентябрь: 61,64 х 35% = 22 руб.

- Материальная выгода за октябрь: (30 000 – 10 000) х (5,5% — 3%) / 365 х 31 = 42,47 руб.

- 31.10.14 начислен НДФЛ за октябрь: 42,47 х 35% = 15 руб.

- Материальная выгода за ноябрь: (20 000 – 10 000) х (5,5% — 3%) / 365 х 30 = 20,55 руб.

- 30.11.14 начислен НДФЛ за ноябрь: 20,55 х 35% = 7 руб.

* Если бы сотруднику предоставлялся беспроцентный заем, то при расчете материальной выгоды сумму займу нужно было умножать на 2/3 ставки рефинансирования, а не на разницу процентных ставок.

Налогообложение при выдаче и получении займов

Российские организации, от которых (или в результате отношений с которыми) граждане получают доходы, признаются налоговыми агентами. Они обязаны рассчитывать НДФЛ и удерживать сумму налога непосредственно из доходов граждан при их фактической выплате (п. 4 ст. 226 НК РФ). Датой получения дохода признается день его выплаты. Под выплатой в этом случае понимается в том числе зачисление денег на банковский счет третьих лиц по поручению получателя дохода (подп. 1 п. 1 ст. 223 НК РФ). При этом обязанности налогового агента в такой ситуации организация должна выполнять в отношении именно получателя дохода (человека, с которым у нее есть договорные отношения, например заключен трудовой или гражданско-правовой договор).

По отношению к третьему лицу (не имеющему с организацией никаких отношений), она налоговым агентом не признается. Такой вывод следует из комплексного толкования положений пункта 1 статьи 24, пунктов 1, 4 статьи 226, подпункта 1 пункта 1 статьи 223 Налогового кодекса РФ и пункта 1 статьи 182 Гражданского кодекса РФ. Аналогичные разъяснения содержатся в письме Минфина России от 14 сентября 2010 г. № 03-04-06/10-214.

В данном случае уплата налога должна производиться налогоплательщиком (заемщиком) самостоятельно на основании налоговой декларации, поданной в налоговый орган по месту жительства.

Самостоятельно придется платить НДФЛ и тем, у кого возникает материальная выгода от экономии на процентах за пользование заемными средствами, привлеченными у иностранных организаций. Такой доход признается полученным от источников за пределами России. Следовательно, заемщики – налоговые резиденты должны сами определять сумму дохода и отражать его в декларациях по НДФЛ на общих основаниях (подп. 3 п. 1, п. 2, 3 и 4 ст. 228 НК РФ). Аналогичные разъяснения содержатся в письме Минфина России от 27 февраля 2012 г. № 03-04-05/6-221.

У Заемщика от налогообложения освобождается материальная выгода, полученная:

1) по операциям с банковскими картами, полученными от российских банков, в течение установленного договором периода беспроцентного пользования кредитом;

2) по заемным средствам, привлеченным для приобретения (строительства) жилья:

- по займам (кредитам), предоставленным организациями и предпринимателями на покупку (строительство) жилья и земельных участков под жилыми домами;

- по кредитам, предоставленным российскими банками на рефинансирование (перекредитование) кредитов, выданных на приобретение (строительство) жилья и земельных участков под жилыми домами (отведенных под строительство);

3) при приобретении (строительстве) жилья и земельных участков под жилыми домами с предоставлением беспроцентной рассрочки по оплате. По сути такая рассрочка тоже является разновидностью займа (кредита) (ст. 823 ГК РФ).

Материальная выгода от экономии на процентах по заемным средствам, привлеченным для приобретения или строительства жилья, а также при беспроцентной рассрочке оплаты приобретенного жилья освобождается от налогообложения, если заемщик имеет право на получение имущественного налогового вычета по расходам на покупку жилья за счет заемных (кредитных) средств. При этом заемщику не обязательно фактически пользоваться правом на имущественный вычет – главное, чтобы такое право было подтверждено (например, уведомлением от налоговой инспекции).

Материальная выгода освобождается от НДФЛ даже в том случае, если заемщик продолжает погашать свои обязательства по займу после того, как имущественный налоговый вычет был полностью использован.

Это следует из положений подпункта 1 пункта 1 статьи 212 Налогового кодекса РФ и подтверждается письмами Минфина России от 16 декабря 2014 г. № 03-04-05/64921, от 8 апреля 2014 г. № 03-04-05/15908, ФНС России от 8 августа 2012 г. № ЕД-3-3/2805.

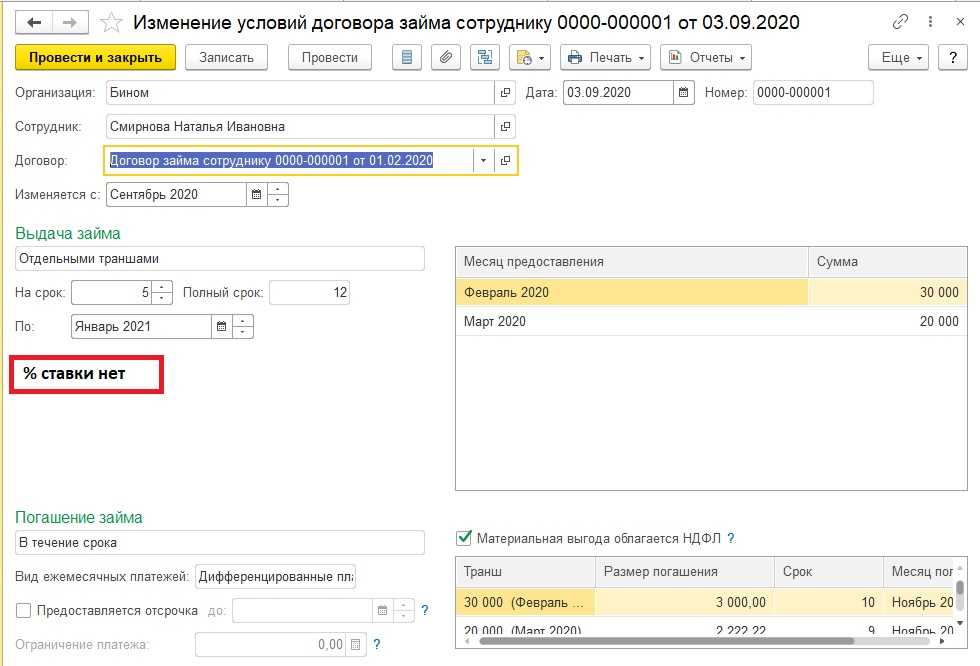

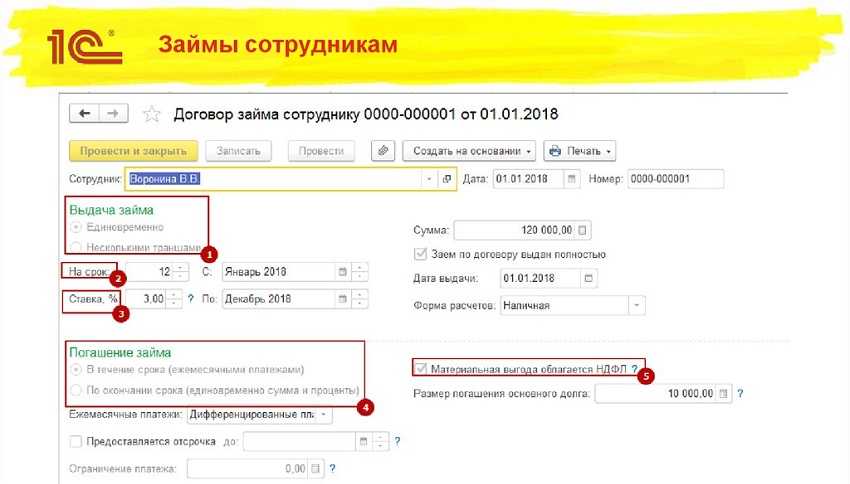

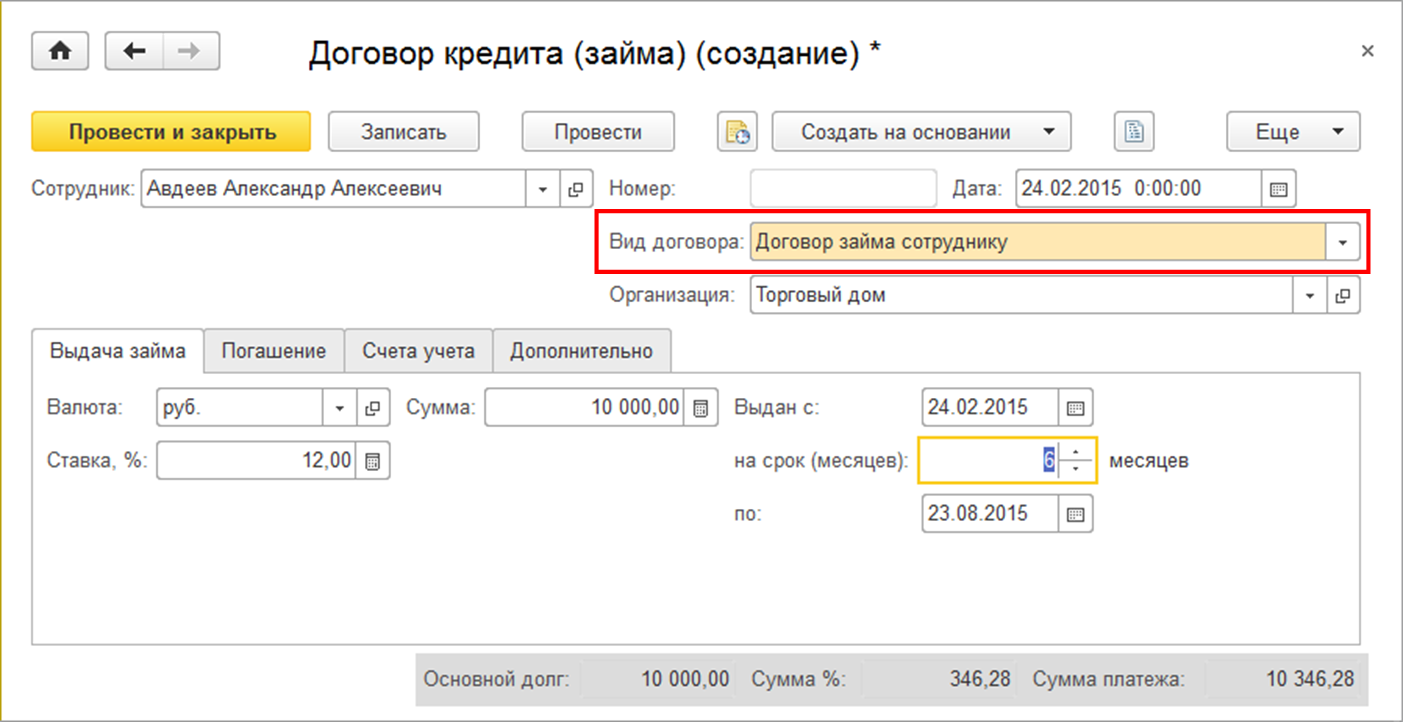

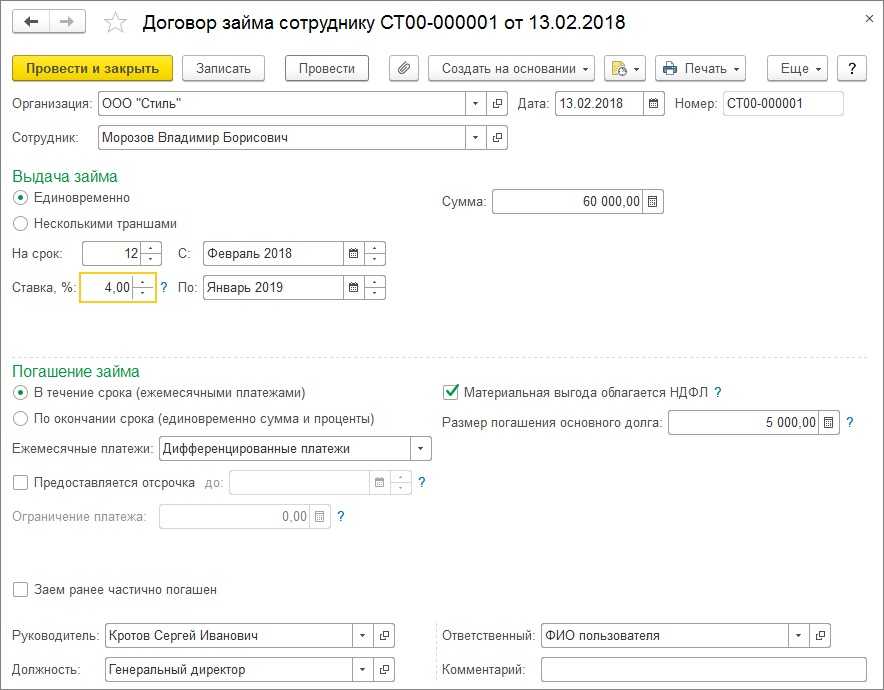

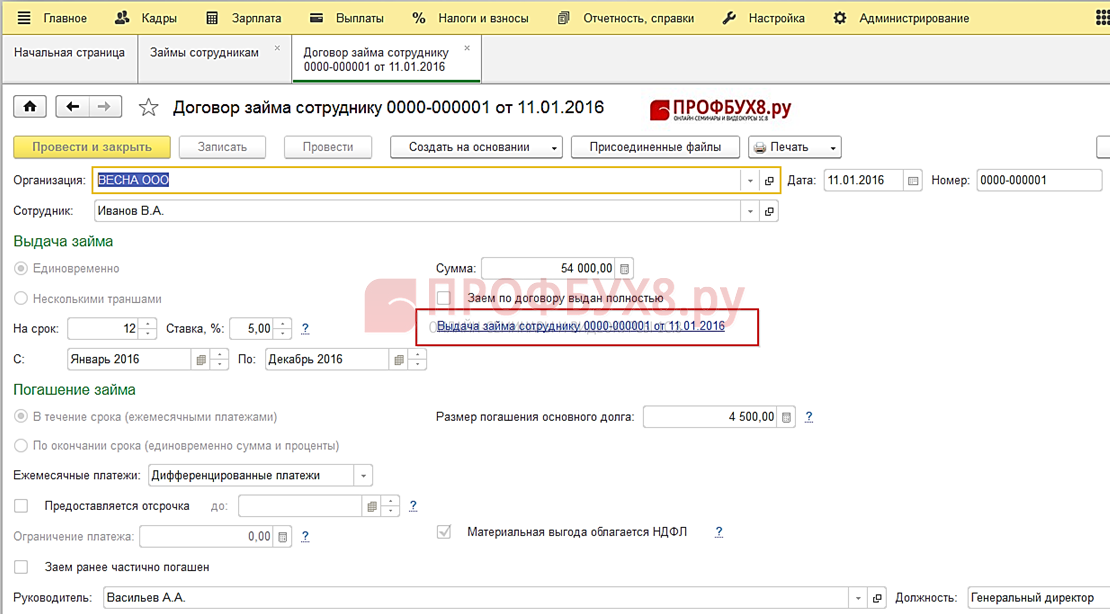

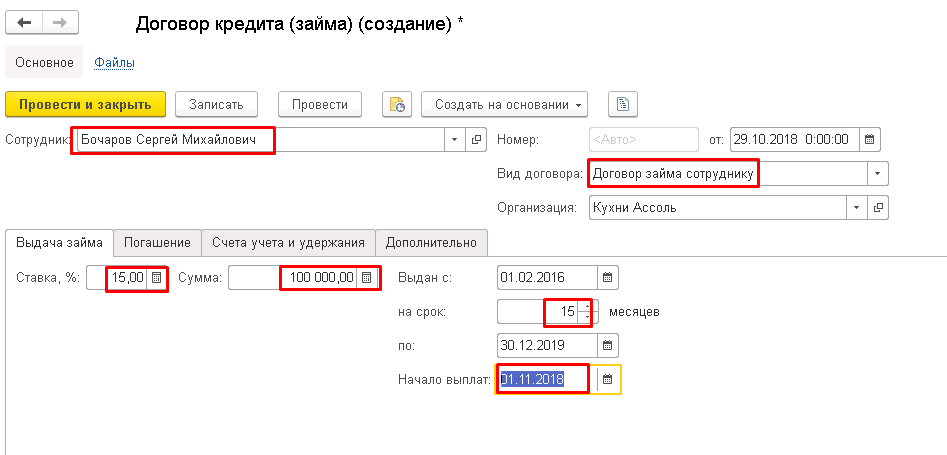

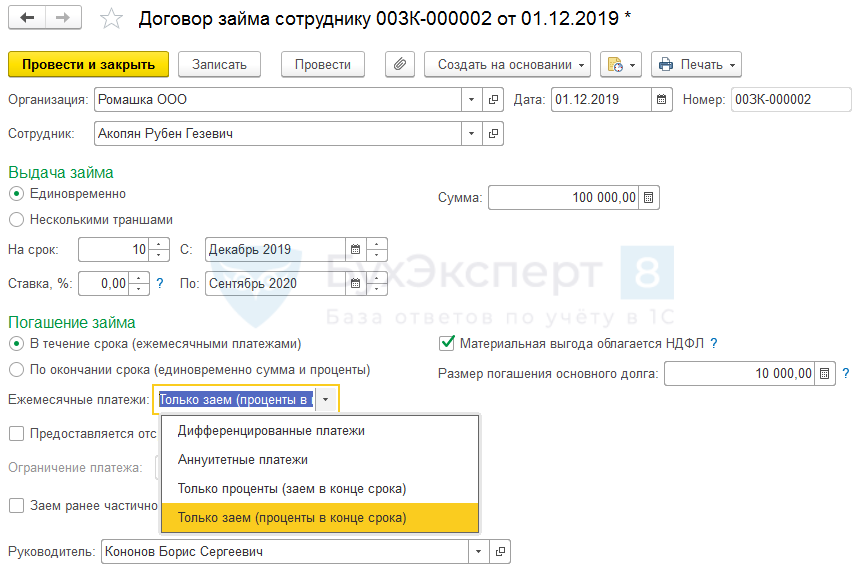

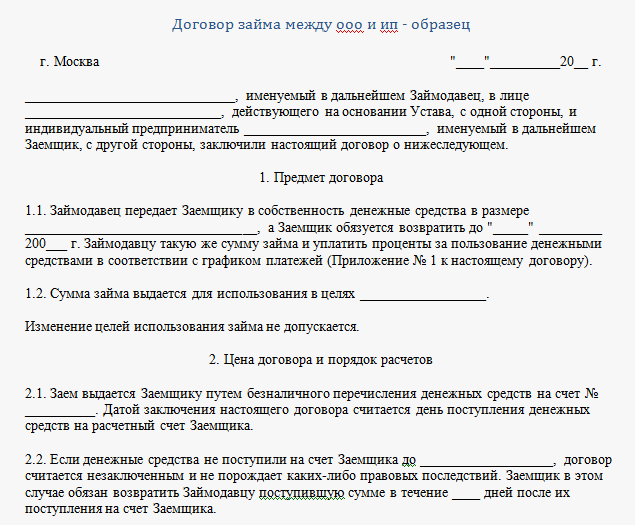

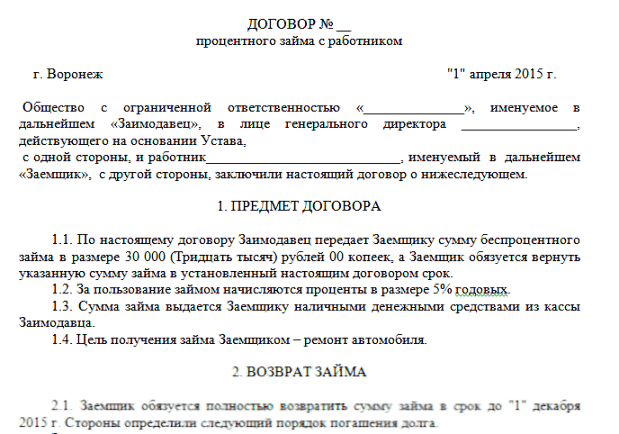

Договор займа с сотрудником

Несмотря на то, что при выдаче займа сотруднику работодатель заключает с ним договор – к трудовым отношениям это не имеет никакого отношения. Выдача займа работнику относится к договорам гражданско-правового характера. Взаимоотношения между работодателем и сотрудником, то есть, соответственно, займодавцем и заемщиком регламентируются главой 42 ГК РФ. Согласно ст. 808 ГК РФ выдача займа сотруднику сопровождается заключением договора займа в письменном виде. В договоре должны указываются следующие условия:

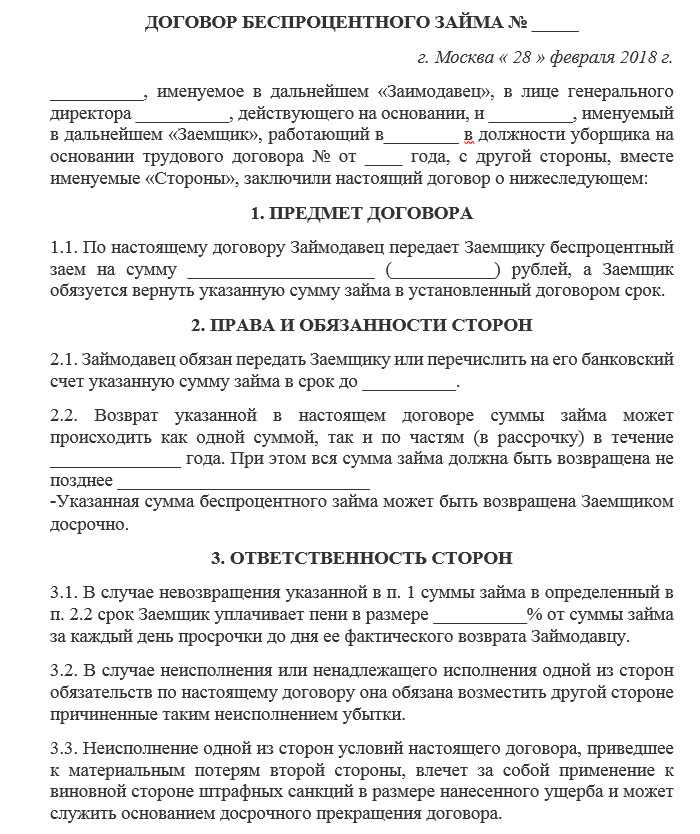

- сумма займа;

- срок, в течение которого работник обязан вернуть денежные средства,

- процентная ставка за пользование денежными средствами.

Если хотя бы одно из условий договора не будет прописано, то договор займа могут признать недействительным.

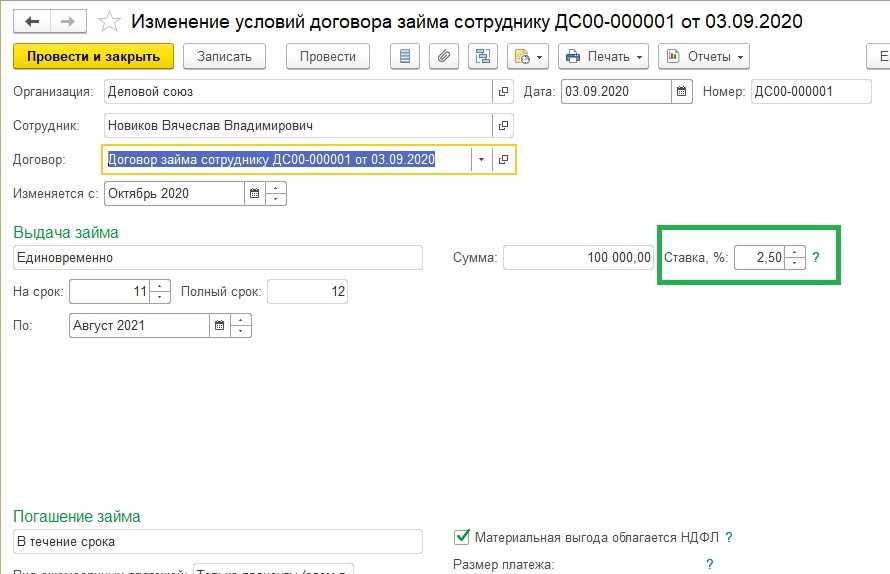

В соответствии со статьей 809 ГК РФ договор займа может быть и беспроцентным. То есть работодатель вправе и не взыскивать с сотрудника проценты за пользование им предоставленными деньгами. Однако, такое условие также должно быть прописано в договоре. Если это условие не указать, то процент займа будет определяться в зависимости от ключевой ставки Банка России.

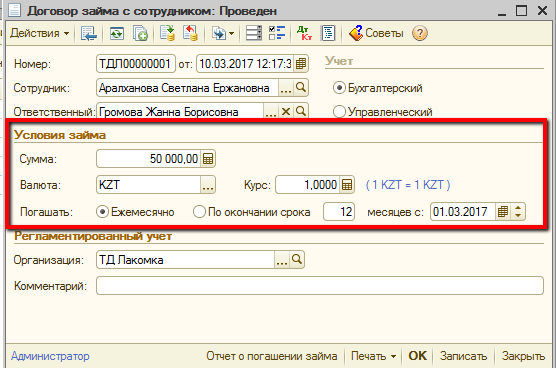

Порядок, по которому происходит заключение договора займа установлен главой 42 ГК РФ. При заключении такого договора работодатель признается займодавцем, а работник – заемщиком. С заключением договора как у займодавца, так и у заемщика возникают некоторые права и обязанности. К обязанностям займодавца относится передача заемщику денежных средства, а к обязанностям заемщика – возврат такой же денежной суммы, а в определенных случаях и процентов. Договор займа считается заключенным не с того момента, как подписан договор, а с момента передачи заемщику денежных средств.

Если работнику выдается беспроцентный заем, то он должен будет вернуть только положенный долг, при этом такое условие должно обязательно прописываться в договоре. Если заем выдается под определенный процент, то его размер, а также порядок уплаты процентов также прописываются в договоре.

Помимо этого, в договоре может указываться условие по использованию заемных средств для конкретных целей. В этом случае заем признается целевым, а заемщик должен предоставить возможность займодавцу контролировать процесс использования денежных средств.

Одним из важных условий договора также является срок возврата займа. В том случае, если конкретный срок возврата не указывается, то заем необходимо будет вернуть в срок до 30 дней с момента предъявления требования о возврате. Досрочно погасить можно только беспроцентный заем. В том случае, если заем предоставляется под определенный процент, то вернуть его досрочно можно только при согласии займодавца (810 ГК РФ).

Правила уплаты налога

При получении денежных средств от работодателя без начисления процентов происходит возникновение у работника материальной выгоды. Это не относится к ситуации, когда деньги направляются на покупку или возведение жилья. В остальных случаях уплачивается при оформлении беспроцентного займа сотрудника НДФЛ получателем денег. К особенностям уплаты налога относится:

- уплачивается налог при частичном или полном возвращении долга;

- компания самостоятельно удерживает и перечисляет НДФЛ в бюджет за своего сотрудника, так как выступает его налоговым агентом по этому виду сбора;

- гражданину не требуется самостоятельно составлять и передавать в ФНС налоговую декларацию;

- налог можно удерживать с зарплаты наемного специалиста, но общая сумма, перечисляющаяся в бюджет ежемесячно, не может превышать 50 % от зарплаты гражданина;

- если фирма по разным основаниям не может удержать налог, то об этом необходимо оповестить специалистов налоговой инспекции, после чего обычно приходится самому работнику заниматься расчетом и перечислением сбора;

- налог взимается с суммы, которая представлена экономией на процентах, причем такая материальная выгода должна правильно рассчитываться.

Если оформляется работником налоговый вычет, то освобождается он от необходимости уплачивать НДФЛ. Но это возможно только при условии, что выдаются деньги на покупку жилья или на погашение ипотеки.

Налоговые последствия прощения сотруднику задолженности по займу

Инфо

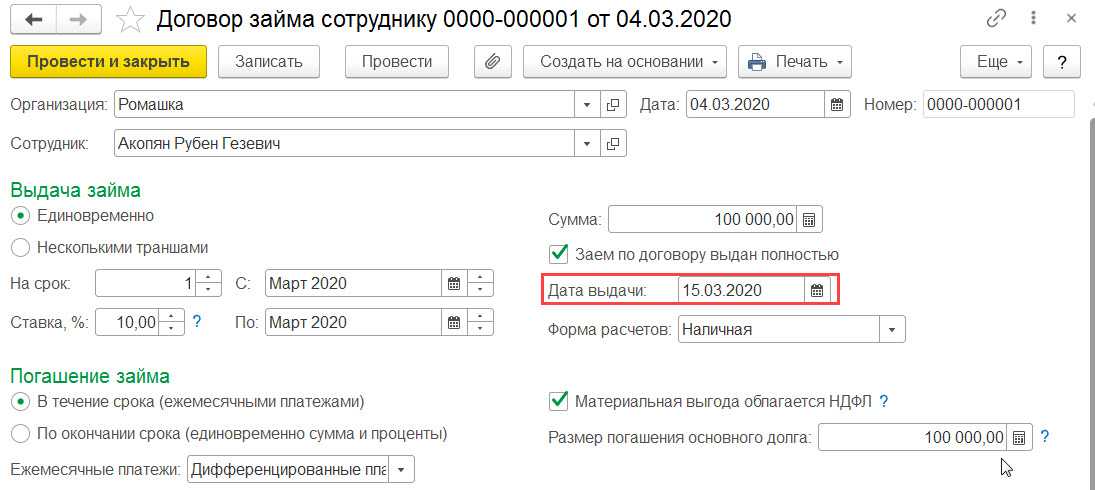

Поэтому работодатели, располагающие достаточными финансовыми возможностями, как правило, не отказывают своим работникам в выдаче займа. О том, что нужно знать бухгалтеру (и не только) о займах сотрудникам, — читайте в статье. Договор займа с работником Предоставление заемных средств сотруднику оформляется договором, в соответствии с которым заимодавец (работодатель) предает в собственность заемщику (работнику) определенную денежную сумму, а последний обязуется ее вернуть.

При составлении договора займа с сотрудником необходимо учитывать следующие важные условия:

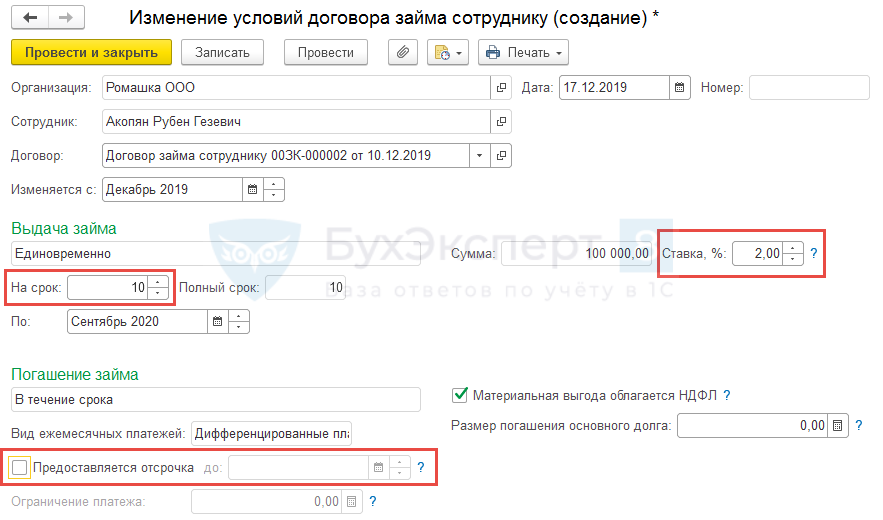

Форма договора займа – всегда письменная, так как одна из сторон (работодатель) является юридическим лицом (ИП) (п. 1 ст. 808 ГК РФ).

Дата, с которой договор вступает в силу – определяется датой фактической передачи денег (п. 1 ст. 807 ГК РФ).

Сумма займа – устанавливается в договоре.

О терминологии

Является ли рассматриваемым типом выдача займа сотруднику из кассы, да и что вообще скрывается под понятием, которому посвящен материал? Чтобы разобраться с этим, следует обратиться к формулировкам законов, регламентирующих нашу повседневность. Законодательством беспроцентный заем установлен как передача человеку некоторой финансовой массы для достижения разнообразных целей. При этом работник не должен платить проценты за пользование доверенными ему деньгами. Работодатель вправе выставить небольшой процент, но таковой не может быть существеннее, нежели официальный инфляционный уровень в державе.

Не всегда беспроцентный заем от учредителя имеет вид денег. Можно передать имущество, если таковое находится во владении предприятия. Законодательство оговаривает максимальный размер суммы, которую дают работнику: 50 МРОТ или меньше. Полученные таким образом деньги нельзя тратить для ведения коммерческой деятельности. Возврат допускается как частями, так и всей суммы разом. Законодательство оговаривает возможность расчетов по задолженности в более ранний срок, нежели это установлено изначальной договоренность. Получатель средств обязан заплатить налог с суммы, которую ему дали. У фирмы нет нужны в выплате налогов с денег, которые она получает обратно от заемщика. Это объясняется тем фактом, что нет процентов, которые бы обеспечили компании доходную составляющую.

Налоговый агент

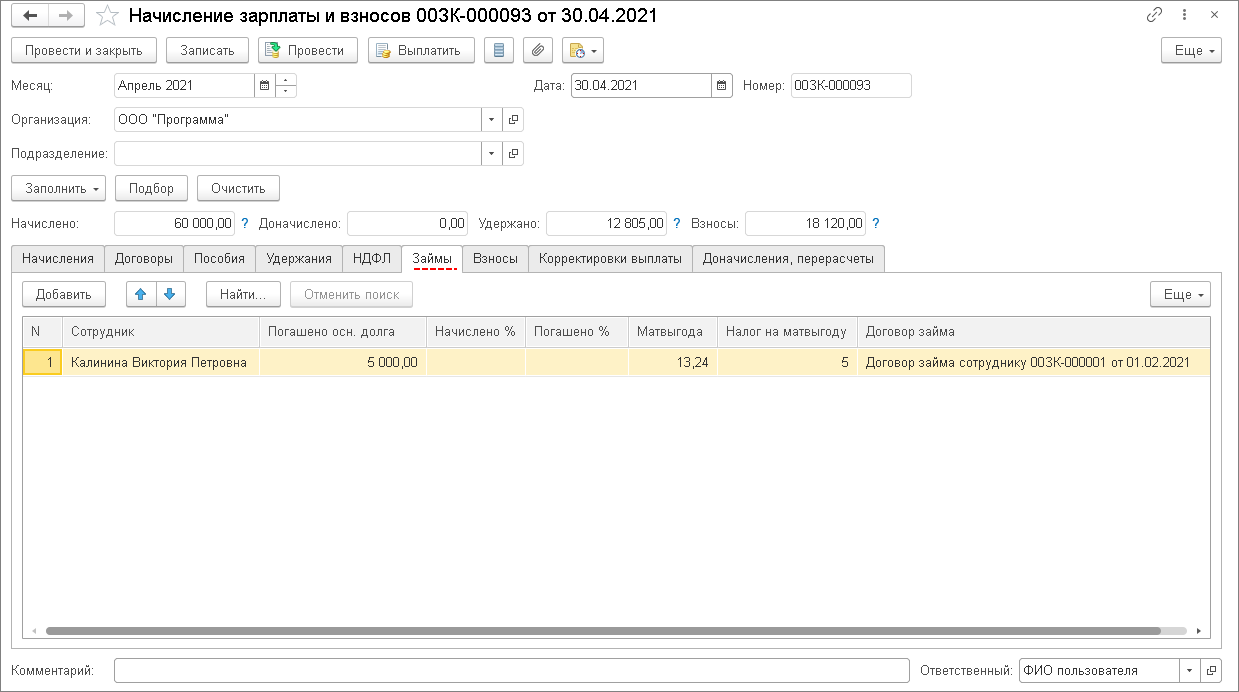

Сумма материальной выгоды облагается НДФЛ (ст. 210, подп. 1 п. 1 ст. 212 НК РФ).

В отношении материальной выгоды, полученной сотрудником, организация (заимодавец) выступает налоговым агентом. Поэтому с суммы материальной выгоды она должна рассчитать НДФЛ и перечислить налог в бюджет. Об этом сказано в абзаце 4 пункта 2 статьи 212 Налогового кодекса РФ.

Ситуация: кто должен перечислить в бюджет НДФЛ с материальной выгоды – головное отделение организации или обособленное подразделение? Сотрудник получил беспроцентный заем в головном отделении организации, а работает он в обособленном подразделении.

Сумму НДФЛ должно перечислять головное отделение организации по местонахождению обособленного подразделения.

В данном случае не имеет значения, где сотрудник получил заем: в головном отделении или по месту своей работы в обособленном подразделении. Для расчета НДФЛ имеет значение только то, что заем получен в той же организации, в которой сотрудник работает (п. 3 ст. 55 ГК РФ, п. 1 ст. 226 НК РФ).

По общему правилу по всем выплатам в пользу сотрудников обособленного подразделения удерживает и перечисляет в бюджет НДФЛ головное отделение организации по местонахождению обособленного подразделения. Об этом сказано в пункте 7 статьи 226 Налогового кодекса РФ.

Головное отделение может возложить обязанности по удержанию и перечислению НДФЛ в бюджет на обособленное подразделение. Об условиях, которые необходимо при этом выполнить, см. Как налоговому агенту уплатить НДФЛ в бюджет.

Требования к сотруднику

В каждой компании приняты собственные правила, применяемые при кредитовании работников. Некоторые предприятия в качестве средства мотивации выдают небольшие суммы в долг работникам практически с момента их трудоустройства в компанию, другие – после прохождения испытательного срока работы.

В серьезных компаниях решение о выдаче работнику беспроцентного займа в соответствии с его заявлением принимается руководством организации исходя из материальных возможностей компании и с учетом характеризующих заявителя факторов в виде:

- его личностных качеств (ответственность, качество труда);

- продолжительности работы в компании;

- величины получаемого дохода (заработной платы);

- наличия действующих (непогашенных) долгов по ссудам в различных кредитных организациях;

- характеристики непосредственного руководителя работника;

- целей, для которых запрашивается ссуда.

Потенциальный заемщик входит в число сотрудников организации, в которую он обращается за кредитом, а потому практически все требуемые для рассмотрения вопроса о выдаче средств документы находятся в бухгалтерии и кадровой структуре работодателя.

При положительном рассмотрении заявки в организации готовится соответствующий приказ и уведомление (распоряжение), после чего с работником подписывается договор о займе.

Источником денежных ресурсов для выдачи займов могут служить личные деньги руководителя организации, часть резервного, уставного или других фондов, а также нераспределенная прибыль предприятия.

Вопрос: Какой код указывается в поле 20 платежного поручения при перечислении беспроцентного займа своему работнику?Посмотреть ответ

Выдаваемые средства не касаются коммерческих или предпринимательских целей ни одной из сторон соглашения.

Важно! Если сотрудник запрашивает крупную сумму средств с указанием конкретной цели их использования, работодатель вправе запросить подтверждающие документы (план квартиры проживания или договор-намерение при покупке жилья, справку о составе семьи, медицинское заключение при необходимости лечения)

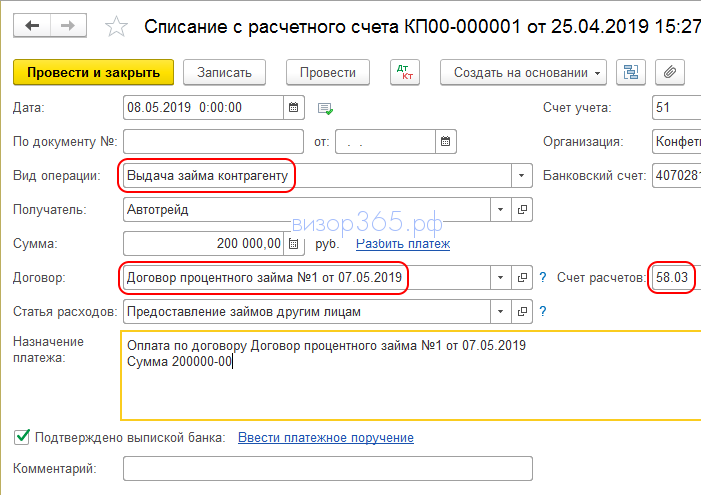

Выплата и возврат денежных средств по займу

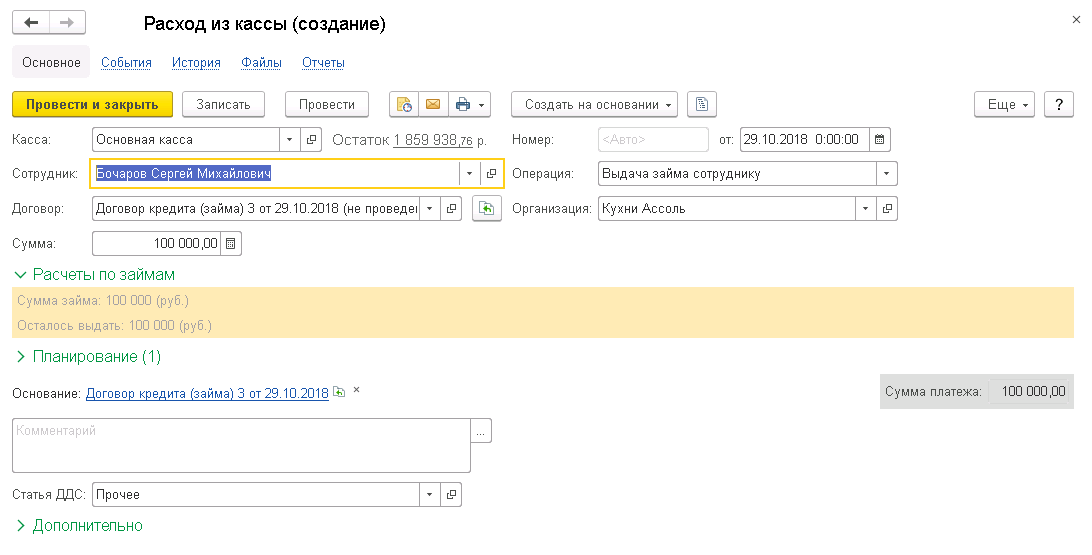

Необходимые финансовые средства заемщик может получить одним из общепринятых способов, который заранее оговорен в договоре:

- наличными средствами на руки;

- переводом безналичных средств по указанным заемщиком реквизитам.

В каждом из этих случаев бухгалтерия организации обязана документально зафиксировать перевод средств для последующей отчетности, как по внутреннему финансированию, так и для налоговых органов.

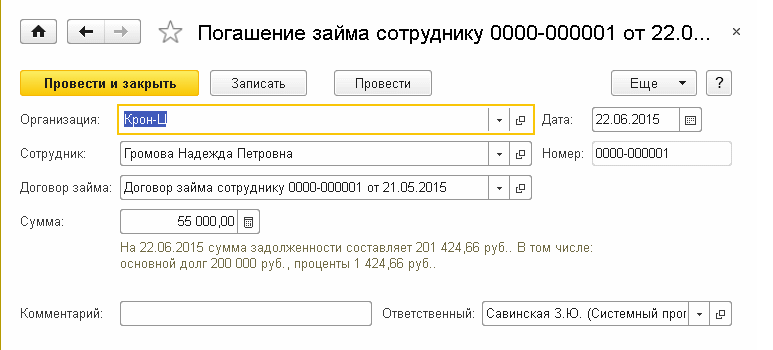

Более важным вопросом выступает метод, которым заемщик будет возвращать полученные средства работодателю. Правда и тут нет особых сложностей. Можно осуществлять перевод денежных средств одним из трех способов:

- Внесение наличных средств в кассу предприятия.

- Удержание заемных средств из заработной платы сотрудника согласно оговоренному графику.

- Возврат средств на счета компании по указанным реквизитам наиболее удобным заемщику способом (перечисление посредством банковских операций и прочее).

Важным моментом выступает обязательное соблюдение методики возврата заемных средств. Это непременно указывается в заключенном соглашении и не может быть изменено в одностороннем порядке – только с согласия и по договоренности между работодателем и заемщиком.

Даже если сотрудник организации, взявший беспроцентный заем, по каким-либо причинам не внес оговоренные суммы по графику платежей, если договором предусматривается такой способ возврата – организация не вправе изымать финансы посредством отчисления из заработной платы сотрудника.

Про условия

Чтобы правильно заключить посвященный беспроцентному займу договор, следует сперва оценить, насколько финансовое положение предприятия в принципе допускает предоставление человеку денег по такой программе. Допускает выдавать деньги, если товары, средства, которые запрашивает человек, будут направлены на достижение конкретной цели. Все деньги, предоставленные таким образом, нужно вернуть в оговоренные заранее и зафиксированные в договоренности сроки. В некоторых случаях предоставляется некоторый материальный предмет. Условием его возврата будет сохранение прежнего состояния. Этот факт фиксируют в договоре, предписываемом перед передачей изделия.

Законами установлен тот факт, что работодатель не вправе затребовать от человека платить ему проценты по долгу. Факт передачи денежных средств необходимо зафиксировать. Для этого формируют договор, оформляют расписку. Если есть некоторая определенная цель, ради которой даются деньги, человек вправе расходовать полученное только и строго на нее. Ему запрещено тратить сумму на что-то иное. Любые сторонние траты являются нарушением условий договоренности.

Порядок получения беспроцентной ссуды

Оформить заем можно только в том банке, который участвует в зарплатном проекте организации или ИП.

Обратите внимание! В программе принимают участие 64 банка. Одно из условий — рейтинг не ниже A- включительно

Второй вариант участия — наличие поручительства от Федеральной корпорации поддержки МСП. Всего этим критериям соответствует 64 российских банка.

При этом (время написания статьи — апрель 2020 года) на сегодня готовность предоставлять льготные займы выразили Сбербанк, ВТБ и СМП Банк.

Следует подать заявление в банк, предоставить необходимые бумаги, в числе которых уставные документы и зарплатный реестр. При этом не обязательно посещать офис финучреждения. Средства могут быть предоставлены после оформления онлайн-заявки.