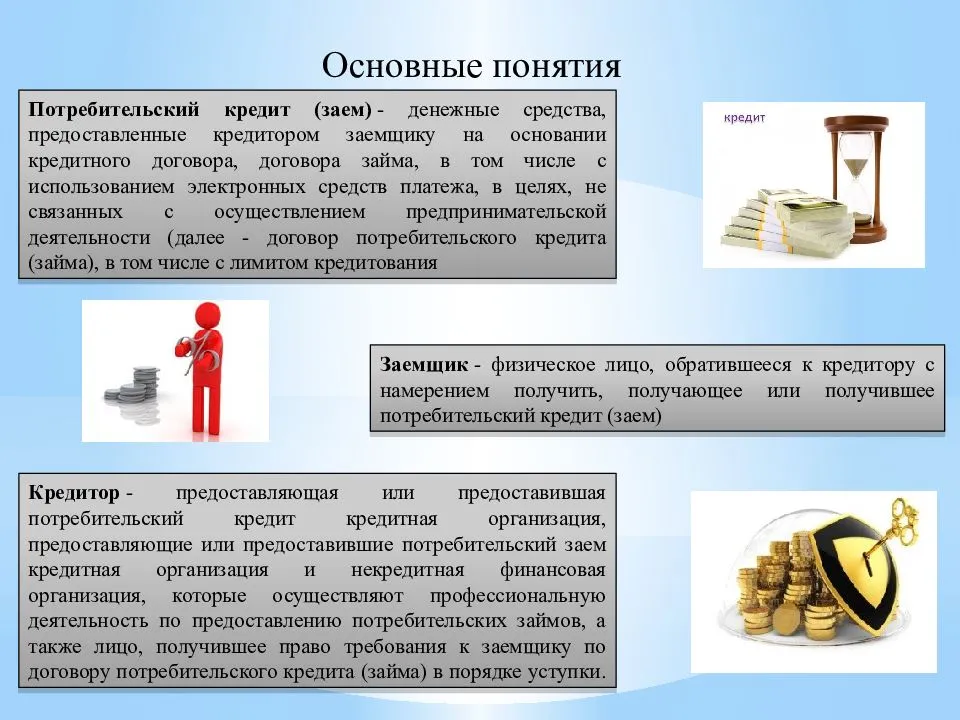

- Проверка кредитной истории бесплатно

- Особенности займов, выдаваемых без комиссии

- Типы беспроцентных кредитов

- Преимущества займа без процентов

- Как можно вернуть микрозайм с нулевой процентной ставкой?

- Условия в 2020 году

- Факторы влияния

- Виды беспроцентных кредитов

- Способы получения беспроцентного кредита

- Способы оплаты займа

- Как получить на работе беспроцентный займ

- Авто в кредит без процентов: особенности сделки

- Где оформить займ под 0%?

- Займы без процентов круглосуточно — миф или реальность?

- Беспроцентные займы и налогообложение

- Сделка между физическими лицами

- Заем, предоставляемый юридическим лицом физическому лицу

- Заем, взятый компанией у частного лица

- Сделка, заключенная между организациями

- Может ли быть кредит без процентов

- Выдача работникам займов и беспроцентных ссуд на приобретение недвижимости

- Преимущества и недостатки заёмов

- Для клиентов

- Для сервисов микрофинансирования

- Нюансы займа

Проверка кредитной истории бесплатно

Узнать кредитную историю бесплатно можно тремя способами:

- Первый способ – это зайти на сайт Equifax.ru пройти регистрацию и после подтверждения личности получить бесплатно кредитную историю.

- Второй способ – это зайти на сайт Platiza, пройти регистрацию и получить свой кредитный рейтинг по версии Платиза.

- Третий способ – посетить сайт Миг кредит и далее заполнить анкету в разделе “Кредитный рейтинг”. После заполнения персональных данных, сервис Вам предоставит Вашу кредитную историю бесплатно.

Пример бесплатного кредитного отчета можно посмотреть здесь.

Кредиты без процентов выдаются микрофинансовыми организациями. Кто-то скажет, что таких займов не бывает. Однако они существуют, и люди успешно пользуются ими. Но чтобы получить кредит под ноль процентов, нужно знать, кто их выдает. На нашем сайте представлены сервисы, которые предоставляют такой займ. Причем вы можете оформить их через интернет. Для этого найдите подходящий онлайн сервис.

Особенности займов, выдаваемых без комиссии

Отметим три особенности, о которых нужно знать всем клиентам:

- Займы выдаются только на короткий срок. Скажем, многие МФО предоставляют ссуду не более чем на неделю. А некоторые кредиторы выдают и вовсе на 3-5 дней.

- Суммы небольшие, как правило, при первом обращении не превышают 10 тысяч рублей. Правда, затем лимиты увеличиваются до 30 тысяч.

- Если клиент вовремя не погасит долг, тогда начисляются проценты. Причем не только на просроченные дни, но и на предыдущие.

Поэтому дельный совет: займ под ноль процентов погашайте вовремя. Вы не только покажете себя с лучшей стороны, но и можете рассчитывать на улучшение условий. Допустим, МФО снизит процентную ставку как порядочному заемщику. Или увеличит срок кредитования, например, на месяц. Все постоянные клиенты МФО получают привилегии.

Типы беспроцентных кредитов

В наше время практически любой работающий гражданин может получить кредит в банке. Известно, что проценты по выплатам, порой, просто зашкаливают. Поэтому приходится искать обходные пути, чтобы не попасть в финансовую ловушку и не переплатить баснословные материальные средства банковскому учреждению. Но как только добропорядочный гражданин встречает объявление о бесплатном кредите – разум человека отключается и ему хочется, как можно быстрее получить выгоду, взяв деньги в финансовом учреждении, но при этом не оплачивая процент по займам. Итак, какие же виды беспроцентных кредитов сегодня предлагаются клиентам?

- По пластиковой карточке.

- Для покупки бытовой техники.

- Для приобретения автомобиля.

- Рассрочка на приобретение квартиры.

Преимущества займа без процентов

Есть два преимущества. Во-первых, очевидно, что заемщик получает немного больше времени, чтобы расплатиться со счетами. Во-вторых, он может использовать это как бесплатный кредит вместо того, чтобы погрузиться в свой банковский счет.

Фокус в том, чтобы получить максимальный свободный период кредитования. Конечно, это стоит усилий только в том случае, если заемщик берет большие суммы, процентная стоимость которых в противном случае была бы высокой.

Если нужно брать деньги, важно, чтобы сумма была как можно меньшей. К счастью, на рынке существует ряд беспроцентных кредитных сделок, которые помогут в этом

Они могут помочь вернуть финансы под контроль, сократив сумму, которая уже оплачивается по долгам.

Как можно вернуть микрозайм с нулевой процентной ставкой?

Ничего сложного в возврате займа с нулевой процентной ставкой нет. Он возвращается, также, как и обычный микрозайм множеством способов.

- через личный кабинет — самый простой способ вернуть заемные денежные средства. При регистрации Вы привязываете карту, на которую хотите получить займ, с нее же впоследствии можно списывать деньги для погашения долга;

- через терминалы — они располагаются либо на улицах городах, либо в торговых центрах. На сайте МФО должно быть указано через какие терминалы можно внести деньги для погашения задолженности;

- на счет МФО — можно внести деньги напрямую на банковский счет микрофинансовой компании по реквизитам. Сделать это можно в любом банке или через мобильное приложение Вашего банка;

- через мобильное приложение онлайн-банка — если вы держите карту в каком-либо банке, у Вас должно быть установлено мобильное приложение этого банка на смартфоне. Там можно выбрать оплату услуг и найти погашение кредита в выбранной организации (действительно, если информация об этом указана на сайте МКК);

- в салонах связи — это могут быть «Связной», «МТС» и другие салоны связи Вашего города.

Условия в 2020 году

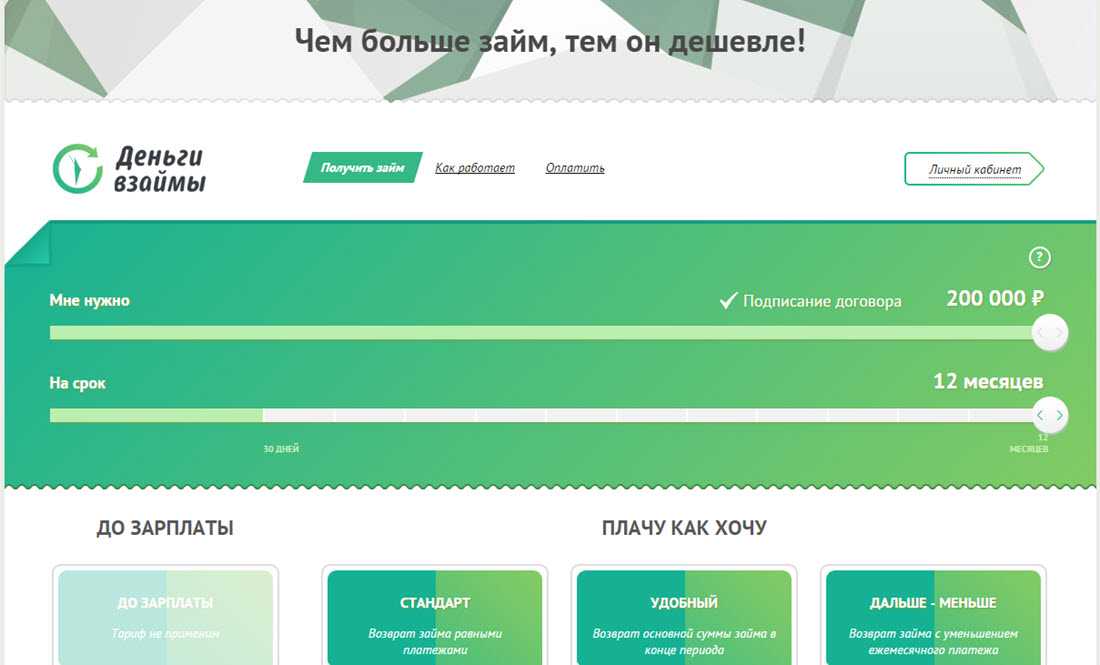

В сегменте PDL, то есть по “займам до зарплаты”, нет жестких ограничений по сумме и срокам. Обычно такие сделки заключаются на сумму до 10 000 руб. и на срок до двух недель, но мы нашли на российском финансовом рынке много предложений с большими параметрами. Например, Moneyman, “Займер”, “МикроКлад”, “Веб-займ” выдают 30 000 руб. на 30 дней. В Ezaem можно получить 15 000 руб. на 35 дней, а в “Планета Кэш” – 30 000 руб. на 35 дней.

Более 100 крутых уроков, тестов и тренажеров для развития мозга

Начать развиваться

Государство строго регулирует размер ставки и переплаты по микрозаймам. Чтобы меньше россиян попадали в долговую яму, Банк России в 2019 году ввел на законодательном уровне ограничения:

- максимальная ставка по микрозаймам не может превышать 1 % в день (ограничение действует с 1 июля 2019 года);

- размер выплат с учетом всех процентов и штрафов не может превышать сумму первоначального займа более чем в 1,5 раза (ограничение действует с 1 января 2020 года).

Рассмотрим, как работают микрозаймы, на практике. Когда клиент обращается в микрокредитную организацию и берет в долг, например, 10 000 руб., то возвратить он должен будет не больше 25 000 руб.:

- 10 000 руб. – тело займа;

- 15 000 руб. – максимальные начисления по процентам, пеням, неустойкам и прочим платежам.

Рассчитать, какой процент переплаты будет начислен, также очень просто. Если ставка равна 1 % в день, а заем берется на 15 дней, то переплата составит 15 %. За 20 дней переплата возрастет до 20 %, за 30 дней – до 30 % и т. д.

Факторы влияния

Самый большой фактор, который повлияет на беспроцентный займ — это кредитный рейтинг. Это включает: историю платежей, общую задолженность, срок учетных записей и многое другое. Тем не менее рейтинг не является единственным фактором, который определит финансирование. Вот несколько других:

- История кредитов. Если у заемщика были только честные кредиты, и он ни разу не пропускал сроков ежемесячных выплат.

- Первоначальный взнос. Чем больше внесет заемщик в свой первый платеж, тем меньше он рискует в дальнейшем.

- Если заемщик просит оформить беспроцентный займ у банка в котором он ранее успешно обслуживался, то благодаря этому кредитор может пойти на уступки.

- Размер платежа. В то время, когда банк решает выплатить займ, у него будут жесткие условия в отношении того, сколько заемщик может финансировать. Можно уменьшить размер займа, потратив меньше.

Виды беспроцентных кредитов

В настоящее время существует две разновидности беспроцентного кредитования:

- беспроцентный займ с льготным сроком;

- потребительское кредитование.

Сразу следует отметить, что первый вид кредитования возможен только в случае использования кредитной карты. Кроме того, в большинстве случаев кредитная сумма строго ограничивается. Отличительной чертой данного способа кредитования является возможность вернуть деньги в течение определенного срока после их обналичивания.

Что касается потребительского кредита, то рассрочка предлагается клиентам для покупки каких-либо услуг или же товаров. Запомните, что в случае своевременной оплаты какие-либо проценты и комиссии начисляться не будут. Но если же опоздать с оплатой, то Вам будут начислены штрафы, которые впоследствии будут увеличиваться в зависимости от срока просрочки и суммы денег.

Потребительский кредит предлагается для покупки продуктов питания, мобильной и бытовой техники, а также для покупки жилья и личного транспортного средства.

Способы получения беспроцентного кредита

Отдельные акции кредитных учреждений или особенности тарифов вполне могут превращать кредит в беспроцентный. Правда, очень часто это связано с определенными требованиями — только выполнив их все, можно воспользоваться предложенной выгодой.

Вот основные варианты:

- Акции или льготные условия в банке — обычно проценты возвращаются в конце срока кредитования, если клиент не допускал просрочек, согласился на страхование, а также выполнил некоторые другие требования. Пока кредит обслуживается, проценты все равно придется платить.

- Беспроцентные займы в МФО — при первом обращении клиенту нередко могут предложить займ под 0% в день. Это можно в том числе расценивать как продажу своих персональных данных микрокредитной компании — заманив беспроцентным займом, компания сможет в будущем рассылать рекламные предложения и т.п.

- Кредитные карты — любая кредитка подразумевает льготный период. Если вернуть деньги в пределах определенного срока, переплаты не будет. Выгода банка в том, что клиенты очень редко успевают воспользоваться грейс-периодом.

- Рассрочки в магазинах — в том числе с помощью специальных карт рассрочки. Здесь также возможны штрафы, если просрочить обязательный платеж. Плюс банк зарабатывает на сложной схеме взаимодействия с продавцом и покупателем, где финансовая организация становится посредником.

Способы оплаты займа

Некоторые компании, предоставляющие первый займ без процентов, требуют его погашения ровно в определенную дату, без досрочного погашения. Погасить займ можно:

- по банковским реквизитам, которые указаны в договоре займа;

- при помощи банковской карты на сайте МФО;

- через терминал оплаты;

- электронными деньгами;

- и т.п.

Самый простой и быстрый способ погасить займ – банковской картой на сайте кредитора. Но тут иногда есть подвох – комиссия, и достаточно приличная. Например, для займа в 5 000 рублей она может составить 250 рублей (0,25% в день, если применить расчет по аналогии, что была выше).

Оплата с электронного кошелька или через терминал тоже часто не бесплатна. Погасить займ бесплатно можно по банковским реквизитам из договора. Это самый надежный способ. Однако у него есть очень серьезный недостаток, который может не только лишить займ «беспроцентности», но и испортить кредитную историю.

В договоре займа кредитор указывает, в какой момент обязательства заемщика считаются исполненными. У некоторых МФО это «поступление денежных средств на расчетный счет кредитора». Банковский перевод может идти до 3-5 дней, поэтому заемщик, оплатив займ в день, указанный в договоре, может просрочить займ! МФО в свою очередь не только насчитает проценты, но может прибавить пени за просрочку и сделать запись о ней в кредитную историю клиента.

В эту «ловушку» попадают многие клиенты МФО. Заемщик, оплатив займ по реквизитам считает, что его обязательства исполнены и забывает про займ. А спустя время ему звонят коллекторы… И кредитная история испорчена.

МФО могут не специально так усложнять условия, но проблема встречается. Клиенту следует изучить договор, тогда будут видны многие подводные камни.

Отправить перевод заранее тоже рискованный вариант, так как если банковский платеж поступит раньше, это будет считаться досрочным погашением и МФО потребует еще оплатить проценты.

Бывает, что ставка 0% действует не весь срок займа, на например, только первые 5 дней. Если заемщик погашает долг в течение этого периода, то он не платит проценты. В этом случае, если перевод поступит, хотя бы на день позже, МФО пересчитает ставку по стандартной, но без пеней и записи в кредитную историю, как при просрочке.

Как получить на работе беспроцентный займ

Стоит сразу отметить, что в каждой организации отношения с работниками выстраиваются по-разному. В некоторых фирмах предоставление беспроцентных займов сотрудникам является нормальной практикой, а в других такие вопросы в принципе не рассматриваются.

Так или иначе, при необходимости получить средства в долг трудоустроенному человеку всегда стоит в первую очередь обратиться к работодателю, поскольку такая ссуда будет гораздо более выгодной, чем банковский кредит.

Всё, что необходимо сделать – написать заявление на имя руководителя компании. Обозначьте в нём точную сумму, а также объясните, для каких именно целей вам необходимы деньги и как вы собираетесь их отдавать, так риск отказа будет меньше.

Решение в данном случае полностью зависит от конкретного работодателя. Не существует такого закона, который в том или ином случае обязывал бы руководителя выдавать своим подчинёнными кредиты. Соответственно, ответ может быть как положительным, так и отрицательным.

Если руководство согласилось удовлетворить вашу просьбу, следующим шагом будет составление приказа о предоставлении указанной суммы. Деньги могут быть либо выданы наличными, либо переведены на зарплатную карту.

Затем из вашей зарплаты начнут регулярно вычитать определённую часть, пока долг перед организацией не будет полностью погашен.

Об установленном размере выплат по кредиту всегда можно узнать в бухгалтерии. Другой вариант – заранее указать в заявлении, какая сумма вычета является для вас приемлемой.

Беспроцентный займ, выдаваемый работодателем, имеет существенные преимущества перед банковским кредитом. В данном случае общая сумма вычетов полностью совпадает с размером ссуды, никаких дополнительных процентов сотрудник не выплачивает. Иными словами, данный тип кредитования представляется наиболее выгодным.

Определённые преимущества от сделки получает и работодатель: для него отсутствует риск потерять специалиста, пока тот не вернёт долг. Поэтому компании зачастую охотно предоставляют займы ценным сотрудникам, которых хотят удержать.

Авто в кредит без процентов: особенности сделки

Беспроцентный кредит не обошел стороной и автодилеров. Условия получения беспроцентного кредита на автомобиль аналогичные тем, что применяются при покупке телефона, бытовой техники и т.п.

Сроки таких кредитований небольшие, купить авто можно только у дилеров-партнеров банка и только конкретные модели.

Большой минус такой сделки – покупателю нужно внести первоначальный взнос в размере не менее 50% от стоимости автомобиля.

Процентная ставка может варьироваться в зависимости от условий конкретной финансовой организации. Как и в случае с рассрочкой на бытовой товар, расходы на оплату процентов берет на себя автодилер. Д

Где оформить займ под 0%?

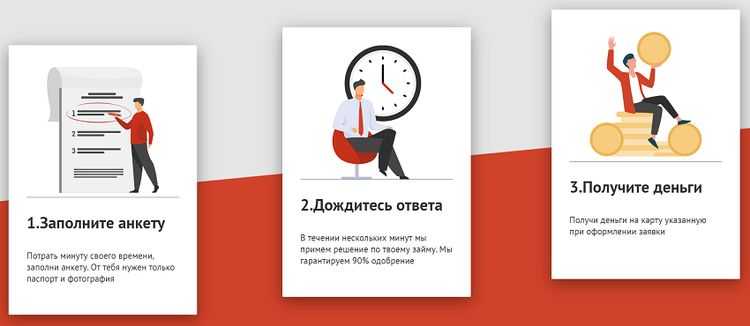

Оформить займ под 0 процентов можно в интернете на нашем сайте. Все МФО работают круглосуточно в онлайн режиме. Поэтому подавать заявки можно 24 часа в сутки и 7 дней в неделю без перерывов и выходных.

При решении об оформлении микрозайма, внимательно изучите условия для беспроцентного оформления. Дело в том, что довольно часто, заемщики не правильно трактуют рекламу МФК и попадают в неудобные ситуации.

Займы без процентов круглосуточно — миф или реальность?

Микрозаймы под 0 процентов вполне реально получить круглосуточно. Практически все компании работают в режиме онлайн, а принятием решений об одобрении и рассмотрением анкеты занимается робот.

Благодаря внедрению автоматизации процессов работа МФО 24 часа в сутки стала реальностью. И на равне с обычными займами, можно получить займы под 0 процентов даже ночью.

Беспроцентные займы и налогообложение

Займы на беспроцентной основе получили широкое распространение, как у компаний, так и у физических лиц. Понятно, что в некоторых случаях они подвергаются налогообложению

Причем важно помнить, что практика арбитража и ярко выраженная позиция налоговых органов достаточно разнятся. Чтобы минимизировать собственные риски стоит учесть все эти вопросы

Мы рассмотрим те виды займов, которые получили наиболее широкое распространение: договоренность между двумя физическими лицами, между физическим лицом и компанией (в случаях, когда любая из сторон предоставляет беспроцентный заем), между юридическими лицами.

Сделка между физическими лицами

Законодательно любой человек может предоставить другому индивидууму беспроцентный заем денежными средствами, если общая сумма выданного займа не превышает пяти тысяч рублей. При заключении сделки не на финансовой основе, оконечная сумма выдаваемого имущества в заем не ограничивается.

Налогообложению в данном случае не подвергается ни одна из сторон сделки. Правда действует это лишь в случае, когда предоставление беспроцентного займа никак не связано с ведением предпринимательской деятельности заемщика и кредитора. Иногда требуется документальное подтверждение отсутствия коммерческой выгоды, получаемой любой из сторон сделки.

Заем, предоставляемый юридическим лицом физическому лицу

Частой практикой является выделение беспроцентных займов собственным работникам фирм, либо учредителям. При совершении такой сделки вступает в силу Налоговый Кодекс, заемщик обязан уплатить на момент возврата предоставленных средств налог в размере тридцати пяти процентов от трех четвертей ставки рефинансирования, действующей на момент завершения сделки.

Если идет разговор о предоставлении беспроцентного займа, ссуды работнику компании, средства, обозначенные как налоговое отчисление, могут быть удержаны бухгалтерией организации из заработной платы работника. Если заемщик желает сам отчитаться по налогам, то организация передает в налоговую службу необходимые сведения, уплату же осуществляет сам заемщик.

Когда полученные по беспроцентному займу средства были направлены на приобретение жилой собственности, можно рассчитывать на послабления в виде отсутствия начисления налога на полученную материальную выгоду.

Заем, взятый компанией у частного лица

Не редки случаи, когда частный инвестор способен предоставить какой-либо организации беспроцентный заем.

Это выгодно следующим:

- возможность начать бизнес-проект без дополнительных затрат;

- отсутствие необходимости вступать в отношения с банками, крупными кредиторами, влекущие за собой обязательства, переплаты, проценты и прочее.

Что же в данном случае предпринимается в отношении налогообложения? Частное лицо может выступить учредителем организации, предоставив собственные капиталы в беспроцентный заем, тогда как для налоговых органов это будет рассмотрено как получение дохода, что в свою очередь приведет к начислению дополнительных процентов по налогу на добавочную стоимость для физических лиц. Ставкой при этом будет выступать значение ставки рефинансирования, принятой Центральным Банком.

Сделка, заключенная между организациями

В случае если дружественные организации предоставляют друг другу финансовую поддержку в виде беспроцентных займов, отношения с налоговой службой выстраиваются разными способами. Для компании, предоставляющей беспроцентный заем, налоговые органы не предпринимают никаких действий.

Для приобретателя займа:

- с точки зрения налоговых служб отмечается доход, полученный не от реализации продукции, но при отсутствии начисления процентов на предоставляемый заем;

- с точки зрения судебных и юридических служб беспроцентный заем не принимается за оказание услуги, с которой необходимо уплачивать какие-либо налоговые отчисления.

Такое расхождение во мнениях может слегка усложнить общение между организациями и налоговым учетом, особенно при возникновении споров.

Может ли быть кредит без процентов

Для многих понятия «заем» и «кредит» родственны, а потому слова «беспроцентный заем» вызывают удивление.

Для многих понятия «заем» и «кредит» родственны, а потому слова «беспроцентный заем» вызывают удивление.

На самом деле это вполне возможно, если учесть, что оба определения немного различаются.

-

- Заем — это общее наименование многих финансовых операций. Он предполагает передачу определенной суммы на определенное время от кредитора к заемщику с последующим возвратом.

При этом заем может быть процентным и беспроцентным: первый обязует заемщика выплатить некоторую дополнительную сумму, обычно процент, второй не требует этого.

Важно отметить: заем может касаться и финансов, и товаров — их тоже можно взять в беспроцентный заем, обязуясь вернуть в таком же виде, в котором они были взяты.

- Кредит же предполагает наличие некоторого процента, который обязательно должен быть выплачен вместе с основным долгом.

Из вышеперечисленного следует, что беспроцентный заем может быть и даже активно применяется многими, а вот беспроцентный кредит, увы, не существует, особенно если речь идет о банках и микрозаймах.

Выдача работникам займов и беспроцентных ссуд на приобретение недвижимости

1 п. 1 ст. 212 Налогового кодекса РФ).

Единый социальный налог при этом не начисляется, поскольку материальная выгода, возникающая у работника при получении им беспроцентного (льготного) займа, не является выплатой по трудовому договору и, следовательно, не признается объектом обложения единым социальным налогом. Разъяснение по данному вопросу содержится в письме Минфина России от 02.04.2007 N 03-04-06-01/101.

Налог на доходы физических лиц (НДФЛ) с материальной выгоды необходимо удержать с работника. Согласно п. 1 ст. 226 Налогового кодекса РФ (далее — НК РФ) российские организации, от которых (или в результате отношений с которыми) налогоплательщик получил доходы, обязаны исчислить, удержать и уплатить НДФЛ с указанных доходов (п. 4 ст. 226 НК РФ). Удерживаемая сумма налога не может превышать 50% суммы выплаты, из которой производится удержание.

С суммы материальной выгоды НДФЛ удерживается по ставке 35% (п. 2 ст. 224 НК РФ). Исключение составляют доходы в виде материальной выгоды, полученной от экономии на процентах за пользование налогоплательщиками целевыми займами (кредитами), полученными от кредитных и иных организаций Российской Федерации и фактически израсходованными ими на новое строительство либо приобретение на территории Российской Федерации жилого дома, квартиры или доли (долей) в них, на основании документов, подтверждающих целевое использование таких средств. К налоговой базе, облагаемой НДФЛ по повышенной ставке, налоговые вычеты не применяются (п. 4 ст. 210 НК РФ).

Порядок расчета материальной выгоды установлен п. 2 ст. 212 НК РФ. При получении дохода в виде материальной выгоды, выраженной как экономия на процентах за пользование заемными средствами, полученными от учреждения, налоговая база определяется как превышение суммы процентов за пользование заемными средствами, выраженными в рублях, исчисленной исходя из трех четвертых действующей ставки рефинансирования, установленной Центральным банком РФ на дату получения таких средств, над суммой процентов, исчисленной исходя из условий договора. При беспроцентном займе налоговая база определяется как сумма процентов, исчисленная исходя из трех четвертых ставки рефинансирования, установленной Банком России, действующей на дату получения заемных средств, и оставшейся части долга по займу. При расчете материальной выгоды берется ставка рефинансирования Банка России, которая действовала на дату выдачи займа работнику. Все последующие изменения ставки в расчете материальной выгоды не учитываются.

Датой фактического получения доходов в виде материальной выгоды является день уплаты работником процентов по полученным заемным средствам (подп. 3 п. 1 ст. 223 НК РФ).

При беспроцентных займах фактической датой получения доходов в виде материальной выгоды следует считать соответствующие даты возврата заемных средств. Если заем выдается на несколько лет, а возврат денежных средств в полной сумме осуществляется по окончании срока договора займа, налоговая база при получении материальной выгоды в виде экономии на процентах определяется по состоянию на последний день календарного года.

Преимущества и недостатки заёмов

Акционный займ без процентов на карту мгновенно — выгоден в случаях, когда средства нужны срочно, но связываться с переплатами не хочется. Существенный недостаток в том, что получить кредит под 0% можно только раз. Некоторые сервисы микрокредитования предлагают постоянным клиентам беспроцентные ссуды в качестве поощрения, например, за каждый третий кредит.

Для клиентов

Новичкам в сфере кредитования беспроцентные ссуды позволяют оценить работу сервиса, качество предоставляемых услуг и собственные возможности. Поскольку такой вид кредитования не «наказывает» клиента за оформленный заём — это позволяет быстро получить деньги на карту, использовать их по назначению и вернуть без переплат.

Разумеется, основное преимущество ссуды под 0% — скорость поступления средств на счет. Учитывая, что из документов нужен только паспорт, возможность сделать все онлайн и получить ответ в течение получаса — этот способ кредитования наиболее выгодный.

Для сервисов микрофинансирования

Выдавая ссуду под 0%, сервисы микрокредитования привлекают новых клиентов, которые в перспективе станут постоянными. Как правило, следующий после беспроцентного кредит выдается с приятным бонусом, например, сниженной процентной ставкой. Таким образом, клиентская база расширяется и укрепляется. Ведь с большей вероятностью клиент вернется к сервису, который предоставил выгодные условия.

Нюансы займа

Денежный заем между организациями считается беспроцентным, если это прямо предусмотрено в договоре. При отсутствии условий о процентах закон предписывает считать договор возмездным, а размер процентов будет определяться по ставке рефинансирования. В случае, когда предметом займа являются не деньги, а другие вещи (бензин, мука и др.), договор считается безвозмездным, если в нем не установлено иное.

При неопределенном сроке возврата заемных средств вернуть их необходимо в течение 30 дней с момента предъявления заимодавцем требования об этом (п. 1 ст. 810 ГК РФ).

Одной из особенностей беспроцентного займа является то, что он может быть возвращен досрочно без согласия заимодавца.

Таким образом, гражданское законодательство достаточно четко определяет, что беспроцентный заем — это односторонне обязывающий безвозмездный договор по передаче вещей. Но что по этому поводу сказано в Налоговом кодексе?