- Налоги профсоюзных организаций

- Какие послабления в части ведения учета установлены для профсоюзов

- Как учесть расходы на профсоюз?

- Источники средств обеспечения функционирования профсоюза

- Риски работодателя при удержании профсоюзных взносов

- Учет денежных поступлений в профсоюзе

- КОСГУ-2022: учитываем новшества

- Дозагрузка кадровых документов в ЗУП 3.1 из ЗУП 2.5 в интерактивном режиме (загрузка в документы списком)

- С чего платятся профсоюзные взносы?

- Отправка уведомлений о предстоящих днях рождения сотрудников на электронную почту из 1С: ЗУП 3.1

- Таблицы бухгалтерских проводок в 2022 году для начинающих с ответами и примерами

- Учетная политика профсоюзной организации

- Выдача займов

- Финансовая деятельность первичной организации

- Формы документов по финансовой работе:

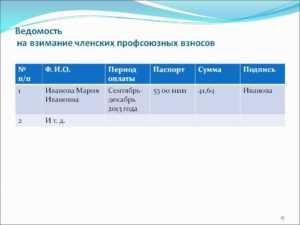

- Удержания профсоюзных взносов

- Бухгалтерский учет начислений и выплат заработной платы

- Профсоюз ЩИТ СОЦПРОФ

- Положение о порядке уплаты, распределения и расходования членских профсоюзных взносов

- Территориальная профсоюзная организация учреждений социальной защиты населения г

- Примеры из практики

- В каком размере и с чего удерживаются профсоюзные взносы

- Учет затрат при определении налога на прибыль

- Исчисление НДС

- Страховые взносы с дохода сотрудников в натуральной форме

Налоги профсоюзных организаций

Учет расчетов по оплате труда.

Учет средств целевого финансирования, критерии признания целевых средств, целевое и нецелевое использование средств НКО.

Учет финансовых вложений. Учет расчетов с контрагентами, членами профсоюза и др.

Учет предпринимательской деятельности профсоюза. Необходимость ведения раздельного учета доходов (расходов) НКО. Федеральный закон № 77-ФЗ о повышении штрафов за грубые нарушения в бухгалтерском учете. 2.3. Структура бухгалтерской (финансовой) отчетности профсоюзной организации, требования к формированию показателей годовой отчетности, признание МФ права на упрощенную отчетность и учет большинства НКО.

Введение серьезных штрафных санкций за непредставление или представление с ошибками статистической отчетности юридических лиц.

Новые статистические формы отчетности с 2022г.

2.4. Особенности налогообложения профсоюзных организаций.

Какие послабления в части ведения учета установлены для профсоюзов

Профсоюз как некоммерческая организация может вести бухучет в упрощенном формате. При этом он имеет право (информация Минфина России № ПЗ-3/2015):

- применять сокращенный план счетов профсоюзной организации;

- пользоваться упрощенной системой регистров либо отказаться от нее и применять книгу учета фактов хозяйственной деятельности;

- не применять в своей работе ПБУ 2/2008, ПБУ 8/2010, ПБУ 11/2008 и ПБУ 18/02;

- доходы и расходы учитывать кассовым методом;

- расходы по займам учитывать в качестве прочих затрат;

- не проводить переоценку финансовых вложений;

- исправлять все ошибки, выявленные после составления отчетности, как несущественные;

- перспективно отражать последствия изменения учетной политики в отчетности.

Как учесть расходы на профсоюз?

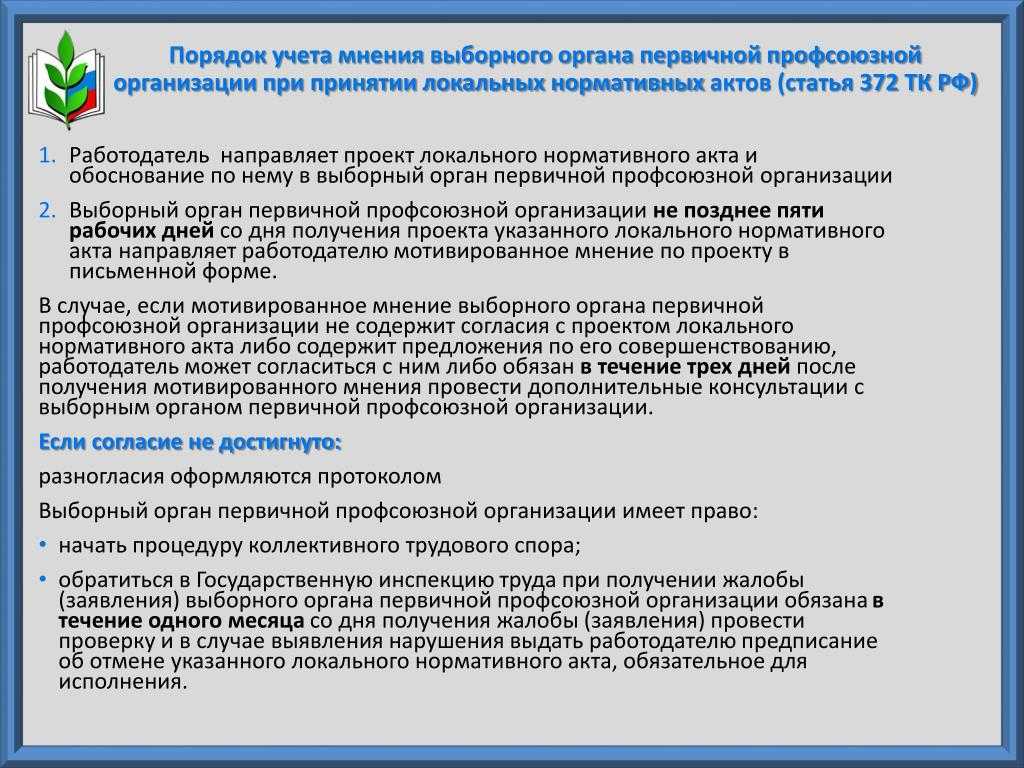

Вместе с тем, если работники организовали профсоюз, то статья 377 Трудового кодекса обязывает работодателя безвозмездно предоставить помещение выборным органам первичных профсоюзных организаций, объединяющих его работников, чтобы они могли проводить заседания и хранить свои документы.

Если на предприятии трудится больше ста человек, то работодатель обязан безвозмездно предоставить в пользование профессионального союза оборудованное, отапливаемое, электрифицированное помещение, оргтехнику, средства связи и необходимые нормативные правовые документы. Коллективным договором могут быть предусмотрены также другие улучшающие условия для обеспечения деятельности профсоюзных органов.СправкаПрофсоюз – добровольное общественное объединение граждан, связанных общими производственными, профессиональными интересами по роду их деятельности, создаваемое в целях представительства и защиты их социально-трудовых

Источники средств обеспечения функционирования профсоюза

Профсоюзная организация (ПО) функционирует согласно положениям Устава (п. 4 ст. 24 ФЗ № 10 от 12.01.1996 г.). В нем (или в отдельном специализированном документе – положении о первичной ПО) фиксируются вопросы формирования источников обеспечения его нормальной работы и использования полученных средств.

Таковыми, согласно ст. 31 ФЗ № 82 от 19.05.1995 г., являются:

- вступительные и членские взносы;

- иные добровольные взносы;

- средства, вырученные от проведения лекционных занятий, аукционов, выставочных и других мероприятий;

- доходы от хозяйственной и внешнеэкономической деятельности;

- доходы от сделок ГПХ;

- иные, не идущие вразрез с законными нормами.

Первый источник считается наиболее стабильным и постоянным. Остальные доступны лишь некоторым профсоюзам (имеющим спонсоров либо имущество, сдаваемое в аренду либо готовое к продаже)

Риски работодателя при удержании профсоюзных взносов

Работодатель, как посредник между работником и профсоюзным органом, должен выполнять все действия по исчислению, удержанию и перечислению профсоюзных взносов на счет профсоюза. При этом он должен соблюдать требования и федерального законодательства, и локальных нормативных актов, регулирующих профсоюзную деятельность.

Основными нарушениями, которые чаще всего допускают работодатели при взаимодействии с профсоюзами, являются:

- Удержание взносов с работников, не подавших соответствующее заявление.

- Нарушение порядка перечисления профсоюзных взносов.

В любом из этих случаев работодателя могут привлечь к административной ответственности и оштрафовать. Например, размер штрафа за невыполнение работодателем обязательств, установленных коллективным договором, может достигать 5 тысяч рублей (ст. 5.31 КоАП РФ).

Учет денежных поступлений в профсоюзе

Основная задача профсоюза заключается в отстаивании социально-трудовых прав работающих. Следовательно, несмотря на отсутствие запрета вести коммерческую деятельность, извлечение прибыли и рост благосостояния руководителей профсоюза не может быть целью его деятельности.

Основные источники финансирования работы профсоюза следующие:

- профсоюзные взносы его членов, из которых формируются если не все, то подавляющая часть финансовых ресурсов профсоюза;

- добровольные пожертвования сторонних инвесторов (хотя на практике предоставить финансирование такой организации частному лицу сложно, тем не менее подобные поступления возможны);

- результаты от коммерческой деятельности (прибыль).

Порядок учета и план счетов профсоюзной организации закрепляют в учетной политике (п. 4 ПБУ 1/2008 «Учетная политика организации», утв. приказом Минфина России от 06.10.2008 № 106н).

Взносы профсоюз может собирать как самостоятельно, так и через работодателя.

Целевое финансирование должно быть использовано на строго указанные инвестором цели, иначе деньги придется вернуть. Стандартные бухгалтерские проводки в профсоюзной организации в части поступлений денежных средств приведены ниже в таблице.

|

Дт |

Кт |

СОДЕРЖАНИЕ ОПЕРАЦИИ |

| 76 | 86 | Возникновение задолженности по взносам членов профсоюза |

| 50,51 | 76 | Поступление взносов в кассу или на счет профсоюза |

| 50,51 | 86 | Поступление целевого финансирования от частного инвестора |

| 50,51 | 62 | Поступление денежных средств от покупателей в случае ведения коммерческой деятельности |

Кроме того, в случае ведения предпринимательской деятельности для отражения доходов профсоюзу нужно придерживаться правил ПБУ 9/99 «Доходы организации».

|

Дт |

Кт |

СОДЕРЖАНИЕ ОПЕРАЦИИ |

| 62 | 90.1 | Сумма задолженности покупателя за реализованные товары или услуги |

| 90.2 | 41,43 | Списана себестоимость реализованных товаров, услуг |

| 90.2 | 26,44 | Списаны общехозяйственные и коммерческие расходы, связанные с предпринимательской деятельностью |

| 90.1 | 99 | Отражено получение прибыли от коммерческой деятельности |

| 99 | 84 | Отражена нераспределенная прибыль профсоюза от коммерческой деятельности |

| 84 | 86 | Нераспределенная прибыль отнесена на увеличение средств целевого финансирования |

Таким образом, взносы от участников и пожертвования аккумулируют сразу на счете 86, а поступления от коммерческой детальности сначала накапливают на счете 90 и только потом при наличии нераспределенной прибыли переносят на счет финансирования.

КОСГУ-2022: учитываем новшества

Установка (расширение) единых функционирующих систем (включая приведение в состояние, пригодное к эксплуатации), таких как охранная, пожарная сигнализация, локально-вычислительная сеть, система видеонаблюдения, контроля доступа и иных аналогичных систем, в том числе обустройство тревожной кнопки, а также работы по модернизации указанных систем (за исключением стоимости основных средств, необходимых для проведения модернизации и поставляемых исполнителем, расходы на оплату которых следует отражать по статье 310 КОСГУ)

Стоит отметить, что в силу изменений доходы по сделкам РЕПО теперь отражаются по подстатье 129 (вместо подстатьи 125). Также на подстатью 129 следует относить доходы от платы за наем жилого помещения, предоставляемого по договорам социального найма или договорам найма жилых помещений государственного или муниципального жилищного фонда, договорам найма специализированных жилых помещений.

Дозагрузка кадровых документов в ЗУП 3.1 из ЗУП 2.5 в интерактивном режиме (загрузка в документы списком)

При переходе с ЗУП 2.5 на ЗУП 3.1, иногда по тем или иным причинам требуется ручной перенос кадровых документов за период.

Это помощник ручного создания кадровых документов в ЗУП 3.1, который пытается по максимуму заполнить открываемую форму данными из ЗУП 2.5 (через COM-соединение), попутно создает сотрудников и физлиц, если их нет.

Основано на публикации rilmir https://infostart.ru/public/793479/ , которое было местами переписано заново, почищено, отлажено, и все равно там еще есть что переделать и оптимизировать, и которое в свою очередь было когда то чьим-то еще творением, видимо для более глобальных целей.

1 стартмани

С чего платятся профсоюзные взносы?

Профсоюзные взносы удерживаются с заработной платы работника – обычно они составляют определенный процент от начислений за месяц (п. 2 ст. 28 Федерального закона от 12.01.1996 № 10).

К начислениям, выступающим в качестве базы для расчета размера взносов, относятся:

- оклад;

- стимулирующие выплаты и премии;

- доплаты и надбавки;

- компенсационные выплаты;

- отпускные и пр.

Коллективным договором может быть предусмотрен и иной порядок удержания денег

Например, в нем может быть указано, что деньги удерживаются не со всей зарплаты, а только с определенных видов начислений – доходов от выполнения госзадания или задания особой важности

Периодичность удержания взносов также определяется профсоюзом самостоятельно. Деньги могут удерживать:

- ежемесячно;

- ежеквартально;

- ежегодно.

Деньги, удержанные из зарплаты работников, перечисляются на банковский счет профсоюза и хранятся там до момента распределения.

Отправка уведомлений о предстоящих днях рождения сотрудников на электронную почту из 1С: ЗУП 3.1

Релиз платформы: 8.3.10.2753

Релиз конфигурации ЗУП: 3.1.6.38 (не измененная)

Поступила задача реализовать отправку оповещений на электронную почту ответственным лицам компании о приближающихся днях рождения сотрудников. Сообщение отправляется за 5 дней до даты дня рождения сотрудника. Штатный функционал по напоминаниям не устроил, другого штатного функционала по отправке сообщений по дням рождения я не нашел в системе 1С: ЗУП 3.1, через отправку сообщение это не удалось сделать. Для этого была разработана внешняя обработка. Скачивайте внешнюю обработку и проделывайте следующие шаги в системе для настройки работы.

1 стартмани

Таблицы бухгалтерских проводок в 2022 году для начинающих с ответами и примерами

А порядок ведения бухучета зависит от статуса организации. Подробности читайте в материале «», который подготовили эксперты .

При составлении бухгалтерских проводок руководствуйтесь планом счетов из приказа Минфина России от 31 октября 2000 г.

№ 94н, методическими рекомендациями и положениями по бухучету. Основной принцип действия проводок в бухгалтерском учете – одну и ту же хозяйственную операцию отражают по дебету одного счета и кредиту другого. Если операция сложная, то бухгалтер может использовать более двух счетов. Типовые проводки по бухгалтерскому учету начинают с формирования уставного капитала компании.

Ведь, когда компания только создается, никакого имущества у нее нет.

Поэтому учредители дают предприятию свои деньги или другие ценности (недвижимость, машины и даже авторские права).

А взамен они получают акции или доли.

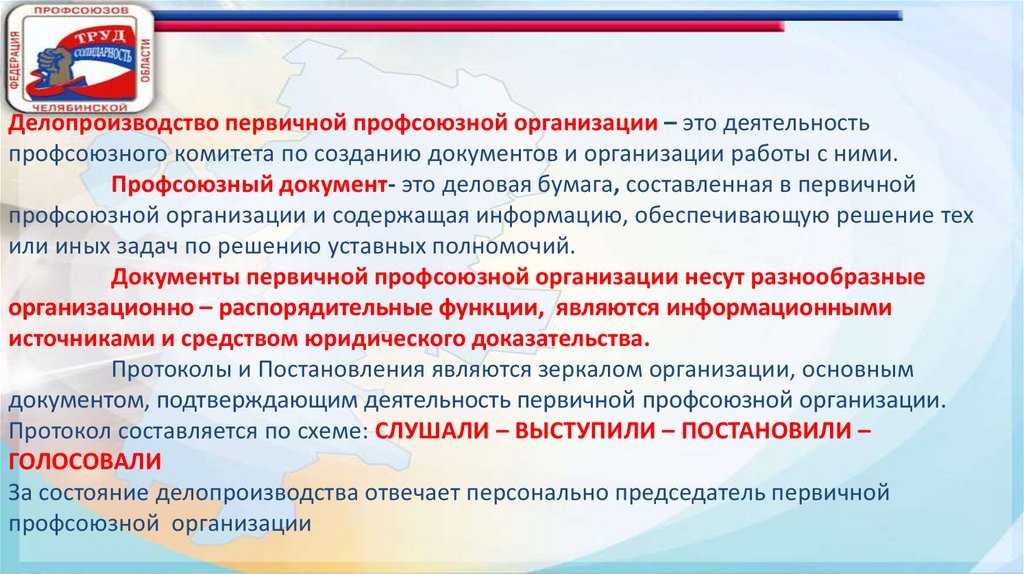

Учетная политика профсоюзной организации

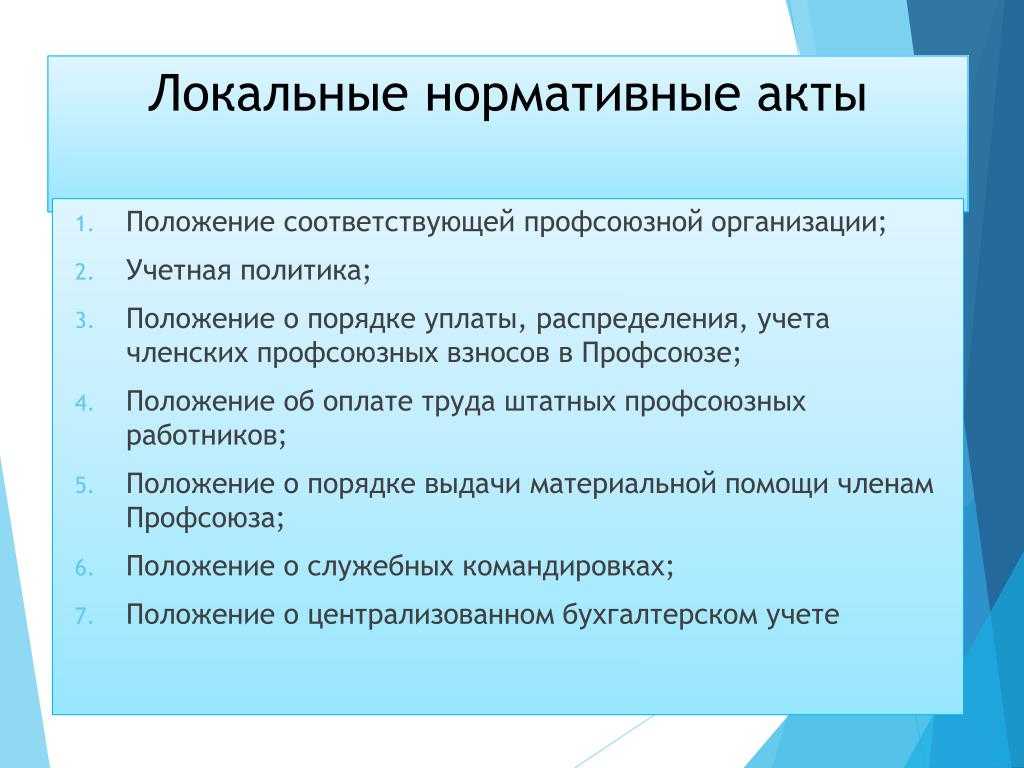

Составление кассового отчета по мере движения денежных средств. 51 Текущий счет Учитывается поступление и расходование профсоюзных взносов от членских организаций, целевое финансирование на проведение мероприятий по уставной деятельности организации, прочие поступления и расходования, не противоречащие Уставу. 71 Расчеты с подотчетными лицами Отчет о расходовании средств предоставляется не позднее 10 дней со дня их получения.

Отчет по командировке — не позднее 5 дней после возвращения из нее. 76 Расчеты с разными организациями и лицами Производятся на основании первичных документов (счетов на оплату за коммунальные услуги, связь и прочие) 86 Целевые источники средств По кредиту счета — поступление членских профвзносов текущего периода, прошлого периода, целевое финансирование на уставную деятельность, прочие поступления согласно Устава. По дебету счета-расходы организации согласно сметы на разные виды целевого финансирования.

Выдача займов

Когда первичная профсоюзная организация предоставляет членам профсоюза займы, речь об осуществлении расходов вообще не идет. Ведь выплаченные суммы будут в дальнейшем возвращены.

Чаще всего такие займы бывают беспроцентными, что должно быть оговорено в соответствующем договоре (ст. ст. 808 и 809 ГК РФ). В такой ситуации признать выданный заем финансовым вложением нельзя, ведь никаких доходов (например, в виде процентов или увеличения стоимости вложения) получено не будет (п. 2 ПБУ 19/02 «Учет финансовых вложений»). Поэтому суммы выданных беспроцентных займов учитывают на счете 76. И общая схема бухгалтерских записей выглядит так:

Дебет 76 Кредит 50

выдан беспроцентный заем члену профсоюза наличными деньгами из кассы;

Дебет 76 Кредит 51

предоставлен беспроцентный заем члену профсоюза путем перечисления денежных средств на указанный им банковский счет (на сберкнижку, карточку и т.д.);

Дебет 50 Кредит 76

получены наличные деньги в частичное или полное погашение задолженности члена профсоюза по выданным ему ранее беспроцентным займам;

Дебет 51 Кредит 76

зачислены на расчетный счет денежные средства при погашении займа членом профсоюза в безналичном порядке.

Если займы предоставляются под определенный процент, выданные суммы следует отражать на счете 58 «Финансовые вложения» (на субсчете 58-3 «Предоставленные займы»). Кроме того, возникает необходимость отражать начисление процентов, которые включаются в состав прочих доходов и относятся в кредит счета 91 «Прочие доходы и расходы». Расчеты по процентам отражают на счете 76 «Расчеты с разными дебиторами и кредиторами». Таким образом, операции, связанные с предоставлением займов, по которым предусмотрена уплата заемщиком процентов, отражаются следующим образом:

Дебет 58 Кредит 50

выдан наличными деньгами заем по договору, предусматривающему уплату процентов;

Дебет 58 Кредит 51

предоставлен заем под проценты в безналичной форме (путем перечисления средств с расчетного счета на банковский счет заемщика);

Дебет 76 Кредит 91

начислены причитающиеся проценты по договору займа;

Дебет 50 Кредит 76

получены наличные деньги от заемщика в уплату процентов по займу;

Дебет 51 Кредит 76

поступили на расчетный счет денежные средства в погашение задолженности заемщика по уплате процентов по займу (если он производит оплату в безналичной форме);

Дебет 50 Кредит 58

получены наличные деньги от заемщика в погашение выданного ранее займа, предусматривающего уплату процентов;

Дебет 51 Кредит 58

поступили на расчетный счет денежные средства от заемщика в безналичной форме в погашение его задолженности по основной сумме долга по договору займа.

Не нужно забывать, что налоговое законодательство не предусматривает освобождения от НДФЛ сумм материальной выгоды, получаемой при использовании беспроцентных или льготных займов. Ее нужно исчислять в установленном порядке на основании пп. 1 п. 1 и п. 2 ст. 212 НК РФ, а также п. 1 ст. 226 НК РФ. Материальную выгоду по беспроцентному займу Минфин России предписывает признавать на дату возврата заемных средств (Письмо от 04.02.2008 N 03-04-07-01/21), а в остальных случаях — на дату уплаты процентов.

Однако реально удержать и уплатить НДФЛ первичная профсоюзная организация может далеко не всегда. Ведь уплата налога за счет собственных средств налогового агента не допускается, он должен именно удерживаться из денежных сумм, выплачиваемых данным налоговым агентом данному налогоплательщику (п. 4 ст. 226 НК РФ). А если никакой зарплаты или иных доходов первичная профсоюзная организация физическому лицу — заемщику не выплачивает, удерживать НДФЛ просто не с чего. В таком случае нужно сообщить в налоговый орган по месту своего учета о невозможности удержать НДФЛ и сумме задолженности физического лица — налогоплательщика.

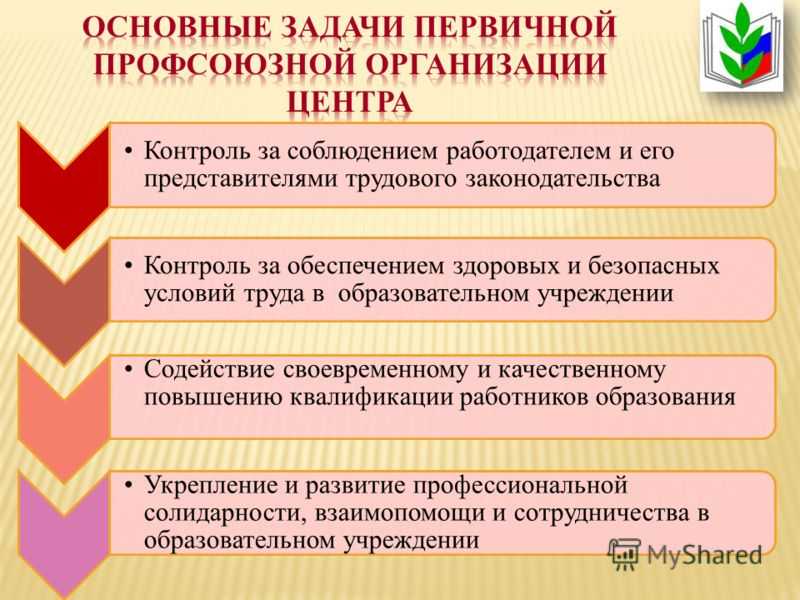

Финансовая деятельность первичной организации

Профсоюзные организации владеют, пользуются и распоряжаются принадлежащим им на праве собственности имуществом, в том числе денежными средствами, необходимыми для выполнения своих уставных целей и задач, владеют и пользуются переданным им в установленном порядке в их хозяйственное ведение иным имуществом. Профсоюз обладает финансовой самостоятельностью. В основу формирования единой финансовой политики профсоюзов положены принципы:

- создание устойчивого финансового положения первичных профсоюзных организаций и профсоюзных органов на всех уровнях;

- единство целей и действий членов профсоюзов и всех профсоюзных органов, направленных на защиту интересов и социальных гарантий трудящихся;

- финансирование культмассовых, физкультурных, оздоровительных и других мероприятий;

- привлечение дополнительных средств на создание различных профсоюзных фондов;

- обязательность перечисления профсоюзных, членских и других взносов.

Основными направлениями финансовой работы профсоюзной организации являются:

- подготовка проекта сметы доходов и расходов профсоюзной организации на очередной календарный год;

- осуществление контроля за полным и своевременным поступлением денежных средств, предусмотренных сметой, а также правильным и целесообразным их расходованием;

- ведение бухгалтерского учета имущества, обязательств профсоюзной организации и хозяйственных операций, осуществляемых в процессе своей деятельности;

- проведение инвентаризации имущества и обязательств профсоюзной организации;

- составление бухгалтерской отчетности профсоюзной организации и представление в ее в территориальные налоговые органы по месту нахождения;

- составление финансовой отчетности об исполнении сметы доходов и расходов профсоюзной организации и представление ее в соответствующий профсоюзный орган;

- представление документации для контрольно-ревизионной комиссии.

В основу финансовой работы Профсоюза положен принцип — максимальное возвращение средств, полученных от членов Профсоюза в виде членских взносов, на благо самих же членов Профсоюза через результаты деятельности Профсоюза в целом.

Члены Профсоюза уплачивают ежемесячные членские взносы, а также вступительные взносы в Профсоюз в размере не менее 1% от суммы месячного заработка и других доходов, связанных с трудовой деятельностью, стипендии. (п.1 ст.60 устава Профсоюза работников здравоохранения РФ)

Формы документов по финансовой работе:

Справка об удержании и перечислении членских профсоюзных взносов: Юридические лица Организации на ЦФО

Заявления на выдачу денег под отчет: Юридические лица Организации на ЦФО

Удержания профсоюзных взносов

Целью законопроекта «О правовом регулировании деятельности социальных сетей и о внесении изменений в отдельные законодательные акты Российской Федерации» является законодательная регламентация деятельности социальных сетей. Законопроектом предлагается запретить пользование социальными сетями лицам, не достигшими 14-летнего возраста. Кроме того, предлагается законодательно закрепить порядок регистрации пользователя социальной сети.

Бухгалтерский учет начислений и выплат заработной платы

Проводки оформляются на сумму основной и дополнительной заработной платы соответственно: — рабочих основного производства; — рабочих вспомогательных производств; — работников управления цехом и осуществляющих иную деятельности в интересах цеха в целом; работников аппарата управления организацией, а также обслуживающего персонала, занятого в центральном офисе организации и иных работах, имеющих общехозяйственное значение; — работников, занятых в обслуживающих производствах и хозяйствах; — на сумму заработной платы работников, занятых на работах, связанных с продажей продукции и продвижением ее на рынок (например, рекламных агентов); — на сумму заработной платы работников, занятых в деятельности не связанной с обычным видами деятельности (например, занятых обслуживанием объектов основных средств, переданных в аренду); — начисленна сумма основной и дополнительной заработной платы соответственно: — рабочих основного производства; — рабочих вспомогательных производств; — работников управления цехом и осуществляющих иную деятельность в интересах цеха в целом; — работников аппарата управления организацией, а также обслуживающего персонала, занятого в центральном офисе организации и иных работах, имеющих общехозяйственное значение; — работников, занятых в обслуживающих производствах и хозяйствах; — работников, занятых на работах, связанных с продажей продукции и продвижением ее на рынок (например, рекламных агентов).

Профсоюз ЩИТ СОЦПРОФ

При этом заставив его в одном из экземпляров, который вы тут же заберёте себе, поставить число и подпись.

Лучше занести заявление до 20 числа текущего месяца, что бы уже в следующем месяце жёстко требовать отмены вычета из вашей заработной платы профсоюзных взносов. Не поддавайтесь ни на какие их уговоры, и хитрые просьбы, требуйте одного поставить на вашем экземпляре число и подпись.

Третье, если не удаётся найти председателя цехового (отдела и т.д.) комитета «карманно – придворного» профсоюза, либо он нагло отказывает, делайте следующее.

Работодатель обязан предоставить расчет по зарплате.

Договор о взимании членских взносов из зарплаты можно заключить так: Электронный договор о взимании взносов (выбрать при желании, что PAM предоставит договор вашему работодателю) Договор на бумаге (выбрать при желании самим предоставить договор работодателю) Договор о взимании членских взносов из зарплаты всегда распространяется только на одного работодателя.

Положение о порядке уплаты, распределения и расходования членских профсоюзных взносов

Членские профсоюзные взносы уплачиваются со всех начисленных работодателями сумм по оплате труда в денежной и натуральной формах, стимулирующих доплат и надбавок, компенсационных выплат, связанных с режимом работы и условиями труда, премий и единовременных поощрительных выплат, включаемых в фонд оплаты труда. 1.3. Членские профсоюзные взносы не взимаются с выплат, осуществляемых из фонда социального страхования, материальной помощи, государственной премии, премии Лауреата профсоюза, премии при награждении знаком «Почетный строитель России», призов и премий за участие в конкурсах и спортивных соревнованиях, памятных подарков и сувениров, выходного пособия при прекращении трудового договора, расходов по командировкам, при переездах в связи с переводом на работу в другую местность.

1.4.

Территориальная профсоюзная организация учреждений социальной защиты населения г

Вам просто нужно написать заявление в профсоюзный комитет о приеме в профсоюз и в бухгалтерию – о взимании членских профсоюзных взносов и передать их в профсоюзный комитет.

Лицо считается принятым в профсоюз со дня принятия решения собранием или профсоюзным комитетом о приеме в члены профсоюза.

Подтверждением членства в профсоюзе является профсоюзный билет, который выдается профсоюзным комитетом и хранится у Вас. Ознакомьтесь с Уставом профсоюза и положением о первичной профсоюзной организации.

Примеры из практики

Пример 1

В бюджетной организации имеется первичная профсоюзная организация (ППО), членские взносы в которую, согласно коллдоговору, составляют 1 % от зарплаты ее членов после удержания из нее НДФЛ (в размере 13 тыс. руб.). Они перечисляются в момент выплаты зарплаты.

Начисленная за май 2021 г. зарплата профсоюзным членам составила 100 тыс. руб.

Осуществление операции происходит в рамках реализации госзадания.

Проводки по удержанию и перечислению взносов будут иметь следующих вид:

ЖХО

| Содержание хозяйственной операции | Корреспонденция счетов | Сумма, руб. | Первичный документ | |

| Дт | Кт | |||

| Начисление трудового вознаграждения членам профсоюза | 410960211 | 430211730 | 100.000 | РПВ |

| Удержание НДФЛ из зарплаты с последующим его перечислением в казну | 430211830

430301830 |

430301730

420111610 |

13.000 | РПВ, заявления работников |

| Удержание профсоюзного взноса из зарплаты с последующим его перечислением на счет (ППО) | 430211830

430403830 |

430403 730

420111610 |

870

(100.000-13.000) * 0,01 |

Выписка банка |

Пример 2

Законно ли удержание профвзносов работодателем в случае банкротства фирмы или компании?

Административное лицо признанного банкротом и имеющего задолженность перед профсоюзом субъекта не может апеллировать к ст. 134 ФЗ № 127 от 26.10.2002 г., указывающей на очередность удовлетворения кредиторских требований, поскольку обязательства перед профсоюзной организацией регулируются иными актами — ФЗ № 10 от 12.01.1996 г. и ТК (ст. 377). Таким образом, работодатель, выплативший подчиненным полагающуюся им оплату за труд и удержавший из нее взносы, обязан вне очереди перечислить их на счет профсоюза.

В каком размере и с чего удерживаются профсоюзные взносы

В Советском союзе и после его распада размер профсоюзных взносов составлял и составляет 1 % от трудового вознаграждения.

Величина взносов в хозсубъекте определяется согласно федеральному и местному законодательству, а также положениям коллдоговора и Устава ПО.

Для некоторых категорий трудящихся (пенсионного возраста и не достигших 18 лет, сотрудниц, находящихся в отпуске по БиР) допускается его уменьшение.

Базой для удержания профвзносов служат такие выплаты, составляющие ФОТ:

- зарплата в денежном и натуральном эквиваленте (в том числе и совместителей), начисленная при сдельной или повременной оплате труда;

- стимулирующие и компенсационные выплаты, надбавки, доплаты (за результативность и качество труда, стаж, профмастерство, ученую степень или звание, тяжелые трудовые условия, работу в ночное время и нерабочие дни, сверхурочный труд и так далее);

- премии, иные поощрительные выплаты;

- другие выплаты (отпускные, компенсация простоя по вине администрации или вынужденного прогула).

С матпомощи, больничных и других средств из ФСС, пенсий, единовременных выплат (юбилейных, похоронных, оздоровительных), денежных призов за победу в спортсоревнованиях, памятных подарков, гонораров за умственную деятельность они не уплачиваются.

При вступлении в ПО (профсоюзную организацию) единоразово взимаются вступительные взносы, также равные одному проценту от зарплаты.

Обязанность по уплате профвзносов, ответственность за ее игнорирование, механизм распределения поступивших средств внутри профсоюза, его полномочия по их сбору и прочие положения также предусмотрены в Уставе профсоюза.

Учет затрат при определении налога на прибыль

Траты на корпоратив могут быть очень большими. Следует ли включать их в состав налоговых расходов? В НК РФ указано, что тратами для целей налогового учета являются только обоснованные расходы. Они должны быть оправданы с точки зрения экономического фактора, подтверждены документами (на основании пункта 1 статьи 252 НК РФ). Тратиться средства должны на деятельность, которая в дальнейшем принесет доход. Траты на корпоратив обоснованными не являются, так как они не предполагают получение прибыли в дальнейшем. Следовательно, эти расходы не могут сократить налогооблагаемую базу.

При определении налога по УСН (предметом налогообложения являются доходы и траты) затраты на мероприятие также не учитываются. Связано это с тем, что они не входят в перечень расходов, содержащийся в статье 346.16 НК РФ.

Что делать работодателю? На выбор предоставляется два варианта:

- Траты не учитываются.

- Расходы представляются в качестве принимаемых трат.

К примеру, траты можно представить в качестве представительских расходов. Однако рассмотренный способ не подходит, если фирма использует УСН. Компании, исчисляющие налог на прибыль, могут использовать маскировку в форме «представительных расходов» на основании пункта 1 статьи 264 НК РФ. Максимальный размер этих расходов – 4% от общих трат на оплату труда. Как грамотно провести маскировку? Нужно подготовить документы, подтверждающие проведение представительского мероприятия. К примеру:

- На корпоратив приглашены представители (к примеру, контрагенты, клиенты).

- Проводится официальное, а не развлекательное мероприятие. Траты на развлечения не могут быть учтены в составе представительских расходах на основании пункта 2 статьи 264 НК РФ.

Обязательно нужно запастись документами, которые подтверждают характер мероприятия. Это могут быть акты об оказанных услугах, приказ о назначении даты представительского мероприятия. Соответствующие указания даны в Письме Минфина №03-03-06/1/675 от 1 ноября 2010 года.

Исчисление НДС

Налог, который уплачивает организация, может быть уменьшен на размер входного НДС. Однако вычет актуален только для расходов, связанных с покупкой товаров и услуг, нужных для деятельности, являющейся объектом налогообложения (основание – пункт 2 статьи 171 НК РФ). То есть НДС на объекты, нужные для проведения корпоратива, не может быть принят к вычету. Соответствующее правило дано в Письме Минфина №03-07-07/133 от 13 декабря 2012 года.

Страховые взносы с дохода сотрудников в натуральной форме

Страховые взносы начисляются на выплаты, совершенные в рамках трудовых взаимоотношений. Соответствующее правило дано в пункте 1 статьи 7 ФЗ «О страховых взносах в ПФР» №212 от 24 июля 2009 года. Это могут быть самые разные выплаты: зарплата, вознаграждения, премии, подарки, выплаты в натуральной форме. Взносы на доход от участия в корпоративных мероприятиях не начисляются. Соответствующее указание дано в Письме Минтруда №14-1-1061 от 24 мая 2013 года. В пункте 4 этого письмо прописано, что затраты на корпоративные мероприятия не могут считаться адресными выплатами.