- Ключевые проводки по взносам на травматизм

- О взносах в ПФР

- За кого начисляют дополнительные пенсионные тарифы

- Перечень профессий, признанных опасными

- Нулевой тариф страховых взносов

- Кто платит страховые взносы за работников в Пенсионный фонд?

- Изменения 2021 года

- Куда перечислять

- Изменились ли сроки

- Профессиональные заболевания и травматизм. Тарифы страховых взносов в 2022 году

- Страховые взносы на социальное обеспечение и их виды

- Какие есть льготы по страховым взносам на травматизм

- Добровольно или принудительно?

- Плательщики страховых взносов

- Тарифы по страховым взносам на травматизм

- Кто должен платить

- Тарифы

- Страховые взносы за работников

Ключевые проводки по взносам на травматизм

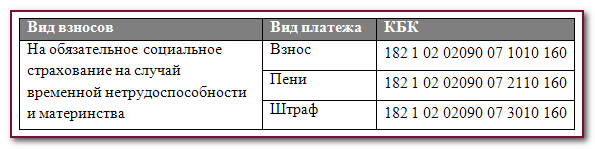

С целью отображения операций по страховым взносам используется счет 69. Начисление фиксируется по кредиту, а перечисление, т. е. уплата, — дебиту указанного счета. Для каждого вида страхования открывается дополнительный субсчет. Это правило действует и в рассматриваемом случае.

| Субсчета по страхованию ФСС | Бухгалтерские записи по взносам на травматизм (НСП и ПБ) |

| 69.1 — платежи по страхованию ФСС;

69.1.1— по общеобязательным взносам; 69.1.2. — по страхованию от несчастных случаев на производстве и профзаболеваний (далее — НСП и ПБ) |

ДТ 08 (20, 23 и др.) КТ 69.1.2 — начисление взносов на травматизм (НСП и ПБ);

ДТ 69.1.2. КТ 51 — перечисление взносов НСП и ПБ в ФСС |

О взносах в ПФР

В соответствии с законом № 400-ФЗ предприятие обязано перечислять в ПФР 22% от суммы заработной платы каждого труженика ежемесячно. Таков основной взнос в солидарный бюджет. Меньше он быть не может. При этом делятся деньги следующим образом:

В соответствии с законом № 400-ФЗ предприятие обязано перечислять в ПФР 22% от суммы заработной платы каждого труженика ежемесячно. Таков основной взнос в солидарный бюджет. Меньше он быть не может. При этом делятся деньги следующим образом:

- 6% идет сразу на текущие расходы по выплате пенсионных сумм получателям;

- 16% — это страховые гарантии того труженика, за которого они вносятся;

- распределить их возможно следующим образом:

- все 16% в страховые баллы;

- 10% — в страховую и 6% в накопительную часть.

Вышеописанная методика является общей. При этом участие в обязательной системе пенсионного страхования (ОПС) дает гражданину право на получение содержания из солидарного бюджета в случае:

- наступления предельного возраста обязательного участия в трудовой деятельности;

- оформления инвалидности;

- утраты кормильца.

Внимание: законом определены случаи досрочного выхода на пенсию людей, работающих на опасных производствах. Для них формируется дополнительный фонд (за счет внесения повышенных взносов работодателями). Скачать для просмотра и печати:

Скачать для просмотра и печати:

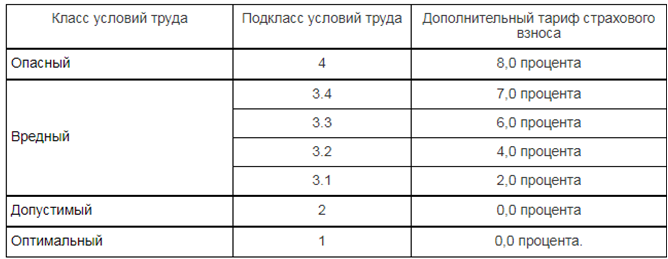

За кого начисляют дополнительные пенсионные тарифы

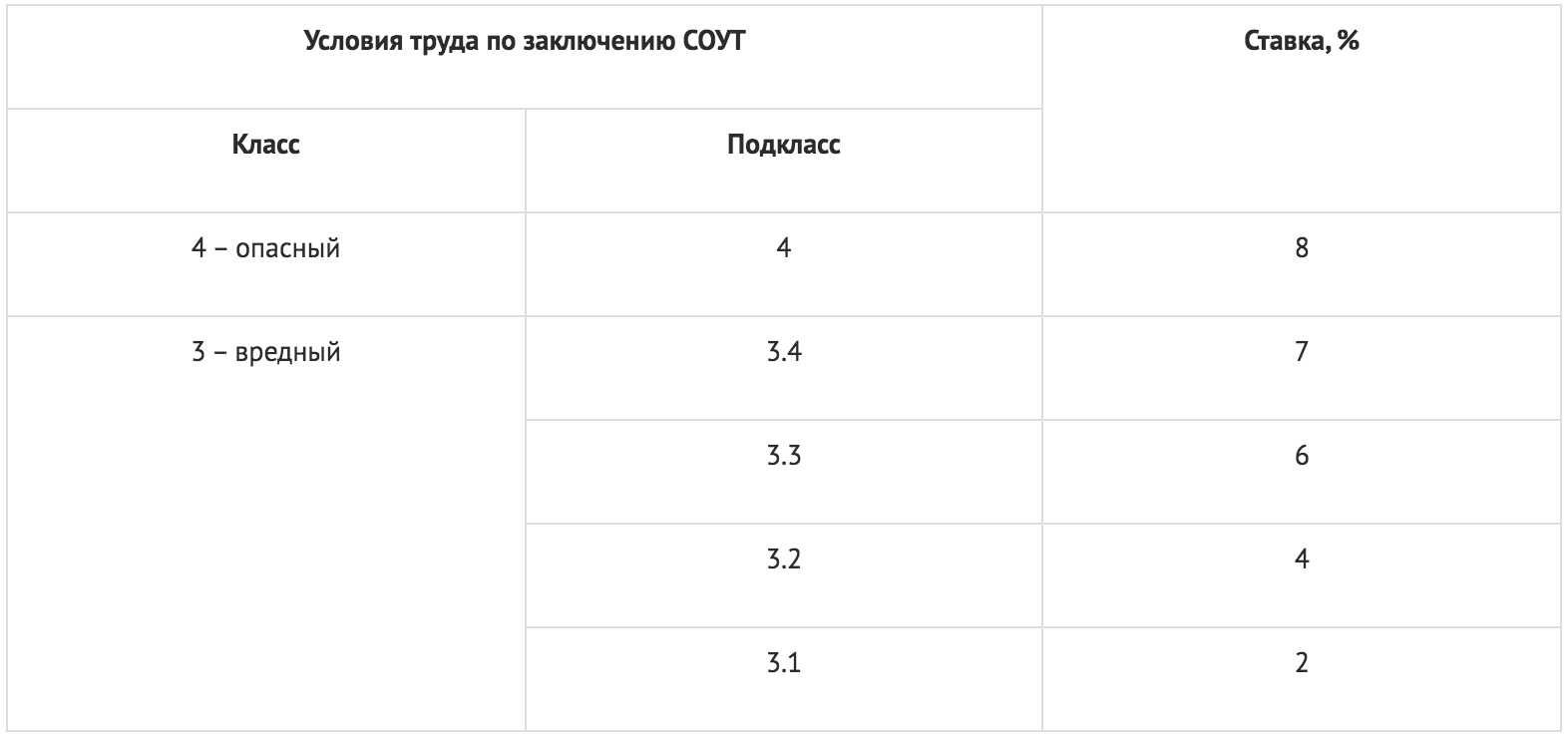

С 2013 года работодатели, имеющие производства или рабочие места, работа на которых связана с вредными и опасными условиями труда, обязаны уплачивать страховые взносы по дополнительным тарифам.

В настоящее время работодатели, имеющие места по Списку № 1, по Списку № 2 и «малым» спискам, обязаны проводить специальную оценку условий труда на рабочие места в соответствии с ФЗ № 426- ФЗ «О специальной оценке условий труда» и уплачивать дифференцированный дополнительный тариф в зависимости от установленного класса и подкласса условий труда:

| Класс условий труда | Подкласс условий труда | Дополнительный тариф |

| Опасный | 4 | 8% |

| Вредный | 3,4 | 7% |

| 3,3 | 6% | |

| 3,2 | 4% | |

| 3,1 | 2% | |

| Допустимый | 2 | 0% |

| Оптимальный | 1 | 0% |

Всего существует четыре класса опасности:

- К первому причисляют трудовые места, считающиеся оптимальными. Они не опасны для тружеников.

- Ко второму относят допустимые условия, не несущие серьезного вреда здоровью. Оно подлежит восстановлению в периоды отдыха.

- Вредные среды причисляют к третьему классу. При них человеку наносится определенный вред, который невозможно преодолеть до следующей рабочей смены. В этой группе выделено четыре подкласса.

- К четвертому относят опасные условия трудовой деятельности. Это среда, которая способствует развитию профессиональных недугов или угрожает жизни.

Скачать для просмотра и печати:

Перечень профессий, признанных опасными

Полный список профессий, подлежащих специальной оценке по поводу среды труда, приведен в Постановлении Кабинета Министров СССР от 26.01.1991 № 10 «Об утверждении Списков производств, работ, профессий, должностей и показателей, дающих право на льготное пенсионное обеспечение». В частности, в них говорится о лицах, работающих:

Полный список профессий, подлежащих специальной оценке по поводу среды труда, приведен в Постановлении Кабинета Министров СССР от 26.01.1991 № 10 «Об утверждении Списков производств, работ, профессий, должностей и показателей, дающих право на льготное пенсионное обеспечение». В частности, в них говорится о лицах, работающих:

- под землей;

- на «горячих» линиях;

- с вредными веществами;

- в режиме повышенной интенсивности;

- в тяжелых и особо опасных средах и другое.

Например, к льготникам относят врачей-рентгенологов, литейщиков металлов и сплавов, запарщиков тканей и так далее.

Для сведения: льготное пенсионное обеспечение назначается гражданам, имеющим определяемый законом трудовой стаж по указанной профессии, при достижении возраста:

- по Списку № 1: мужчины — 50 лет, женщины — 45 лет;

- по Списку № 2: мужчины — 55 лет, женщины — 50 лет.

Возможно и уменьшение возраста выхода на пенсию гражданам, имеющим не менее половины требуемого продолжительности стажа по профессиям, относящихся к спискам.

Скачать для просмотра и печати:

Нулевой тариф страховых взносов

В число плательщиков, имеющих право на уплату страховых взносов по общему тарифу 0% с 2023 года, вошли (п. 2.3 ст. 427 НК РФ):

- организации, производящие выплаты и иные вознаграждения членам экипажей судов, зарегистрированных в Российском международном реестре судов (за исключением судов, используемых для хранения и перевалки нефти, нефтепродуктов и сжиженного природного газа в морских портах);

- международные организации, получившие статус участника специального административного района на территориях Калининградской области или Приморского края и производящие выплаты и иные вознаграждения членам экипажей судов, зарегистрированных в Российском открытом реестре судов.

Льготная ставка страховых взносов 0% может применяться указанными компаниями исключительно в отношении выплат членам экипажей судов. Данный тариф страховых взносов установлен на период с 2023 по 2027 год включительно.

Льготные тарифы страховых взносов с 2023 года

|

Совокупная ставка страховых взносов |

Период действия льготной ставки страховых взносов |

Кто сможет применять |

|

7,6% |

Бессрочно |

|

|

7,6% |

В течение 2023-2024 годов |

|

|

15% |

Бессрочно |

|

|

0% |

В течение 2023-2027 годов |

|

https://buh.ru/articles/documents/152575/

Кто платит страховые взносы за работников в Пенсионный фонд?

Страховые взносы по ОПС могут вносить как физические, так и юридические лица. Ключевым звеном в пенсионной системе РФ являются работодатели, которые ежемесячно уплачивают данные взносы за своих работников. Таковыми могут быть:

- организации;

- индивидуальные предприниматели (ИП);

- физические лица.

Другая категория плательщиков — самозанятое население, которые производят , а именно:

- индивидуальные предприниматели;

- адвокаты;

- нотариусы;

- другие лица, занимающиеся частной практикой.

Если гражданин относится не к одной, а к нескольким категориям, то он должен производить оплату отдельно по каждому основанию.

Изменения 2021 года

С 2021 года основная часть полномочий по взносам в социальные фонды перешла к налоговой службе России. Это в полной мере касается и страховых взносов в ФСС в 2021 году. В первую очередь, речь идет о контроле за отчислением по актуальным ставкам, взыскании долгов по ним, получении и анализе отчетов. Данные поправки уже присутствуют в нормативной базе. Так, с 1 января 2021 года Закон о страховых взносах № 212-ФЗ перестаёт существовать, а на его место приходит новая глава 34 в Налоговом кодексе.

Из Закона № 212-ФЗ о страховых взносах в НК РФ перекочевали правила:

- об отчетных периодах: первый квартал, полугодие и 9 месяцев;

- расчетном периоде: год;

- кто обязан платить: фирмы, ИП, адвокаты, нотариусы и иные частнопрактикующие специалисты;

- объект: те же выплаты;

- размеры пониженных тарифов страховых взносов;

- база для начисления взносов (правила почти те же).

Правда, придется иметь дело с новыми бланками отчетности, ведь отправлять ее придется в налоговые органы. Помимо этого, сдвинуты сроки сдачи отчетов.

Более детально прописаны критерии, которым нужно соответствовать, чтобы иметь право на пониженные тарифы страховых взносов в ФСС в 2021 году. Плюс пополнен перечень таких требований.

Момент потери права на пониженные тарифы страховых взносов в ФСС в 2021 году: теперь в НК РФ указано, что это происходит «задним числом» – с начала минувшего годового периода.

Самое основное, что касается страхователей, не претерпело глобальных перемен: порядок начисления и внесения в 2021 году взносов в ФСС остался прежним.

Контроль работы персонала: получить готовые отчёты в 2 клика?

Основные изменения:

- отчеты сдаются за первый квартал, полугодие и 9 месяцев. Содержат только алгоритм расчета;

- за расчетный период берется календарный год;

- формы некоторых документов перетерпели изменения: начали действовать формы бланков №22-24;

- сдвинулись сроки подачи отчетов в органы.

Перераспределение функций по приему взносов привело к тому, что теперь их приходится отчислять в две инстанции:

- в ФСС части, касающиеся больничных и материнства;

- в ПФР и ФОМС по-прежнему переводятся деньги индивидуальными предпринимателями за себя.

Законодательно порядок расчетовзакреплен в особой главе Налогового кодекса. Это привело к тому, что данные взносы теперь приравнены к движению бюджетных средств, то есть подчиняются соответствующим требованиям:

- в части правил оформления;

- в том числе, использования специальных реквизитов.

Куда перечислять

Все взносы, описанные в НК, плательщики обязаны вносить на счета соответствующего отделения ФНС:

- по месту регистрации;

- по месту нахождения филиала, ведущего отдельную бухгалтерию;

- ИП ориентируются на адрес прописки.

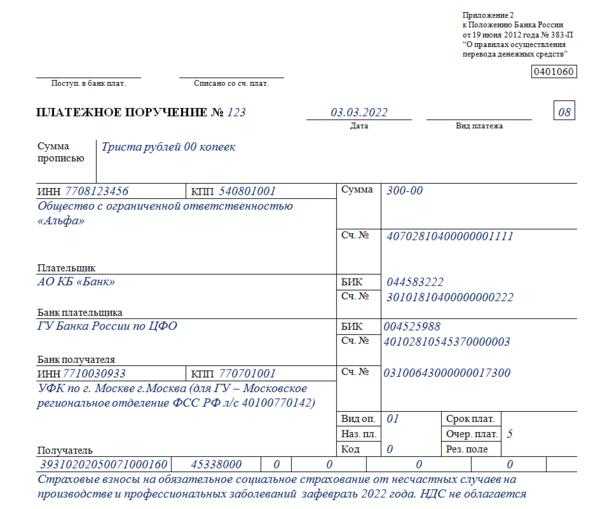

Платежки следует оформлять по каждому виду взноса отдельно (как ранее). Однако в 2021 году нужно использовать реквизиты, предусмотренные для бюджетных взносов. Сбор по травматизму перечисляется по старым правилам:

- в отделение ФСС, в котором зарегистрирован плательщик;

- по месту нахождения обособленного филиала;

- по месту жительства ИП (только благотворительные).

Изменились ли сроки

Согласно нормативным требованиям «несчастный» сбор должен попасть на счет ФСС до 15 числа месяца, следующего за отчетным.

В 2021 году в сфере уплаты страховых взносов произошли существенные изменения, которые остаются в силе в 2021 году. В частности администрирование некоторых видов страховых взносов было передано ФНС. В связи с этим актуальным стал вопрос о том, куда платить страховые взносы на травматизм в 2021 году. Как и прежде, страховые взносы на травматизм администрирует ФСС.

Напомним, изменения в уплате страховых взносов ИП «за себя» были рассмотрены в этой статье.

Измененный порядок заполнения платежных поручений в 2021 году опубликован тут.

Важно помнить, что на сумму платежей в ФСС влияет ряд факторов. В частности:

- вид деятельности организации (ИП);

- наличие льготы по этой категории взносов;

- действующие тарифы по взносам на травматизм.

ПОДРОБНЕЕ: Могу ли я поменять страховую компанию при ипотеке В 2021 году ФСС имеет следующие полномочия:

- контролировать поступление денег;

- рассчитывать суммы страховых платежей к уплате;

- требовать объяснений по взносам от страхователей.

Законодатели конкретизировали порядок расчета страховых платежей, а также установили расчетный и отчетный периоды.

Профессиональные заболевания и травматизм. Тарифы страховых взносов в 2022 году

Взносы на травматизм – это денежные средства, направленные через Фонд социального страхования сотруднику в качестве компенсации за вред здоровью, причиненный при выполнении их своих трудовых функций. Работодатель обязан ежемесячно начислять их определенную сумму в отношении поступающих подчиненному трудовых доходов. На нее влияет множество факторов, в числе которых:

- наличие льготы по страховым взносам на травматизм;

- вид деятельности;

- утвержденные тарифы по страховым взносам на травматизм.

Несмотря на передачу основной части взносов налоговикам, в 2020 году курированием рассматриваемых отчислений продолжает заниматься ФСС. Поэтому некоторые изменения есть.

Напомним, что особенности и правила по отчислениям на травматизм регулирует Закон 1998-го года № 125-ФЗ.

ФСС систематически контролирует правильность и полноту исчисления страхового обеспечения по НС и ПЗ. За нарушение правил начисления и уплаты предусмотрены штрафы. Определим, как правильно рассчитать сумму взносов.

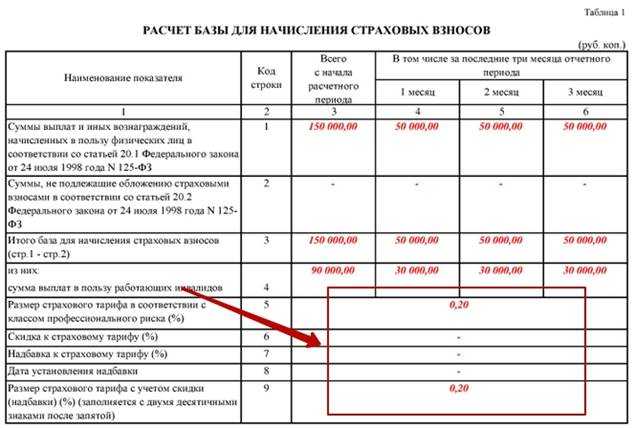

ООО «Пион» произвело начисления в пользу своих работников в октябре 2021 года в сумме 1 000 000 рублей. В том числе пособие по нетрудоспособности — 150 000 рублей, необлагаемая материальная помощь — 20 000, пособия при рождении ребенка, по уходу за детьми — 180 000 рублей.

Компания вправе применять льготный тариф — 0,2%.

Исчисляем базу за октябрь: 1 000 000 – (150 000 + 20 000 + 180 000) = 650 000 рублей.

Сумма взноса = 650 000 × 0,2% = 1300,00 рублей.

Итого ООО «Пион», для которого тариф ФСС от несчастных случаев по ОКВЭД в 2021 году составляет 0,2%, обязано перечислить взнос за октябрь 2021 года в ФСС в сумме 1300 рублей.

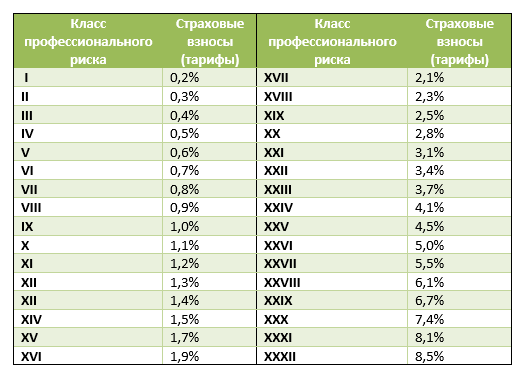

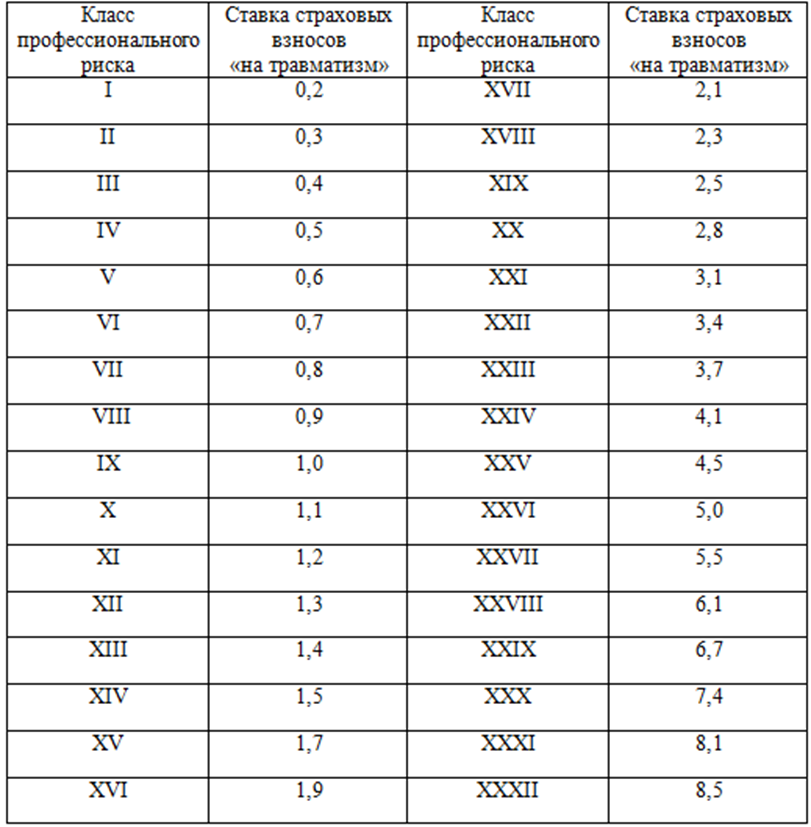

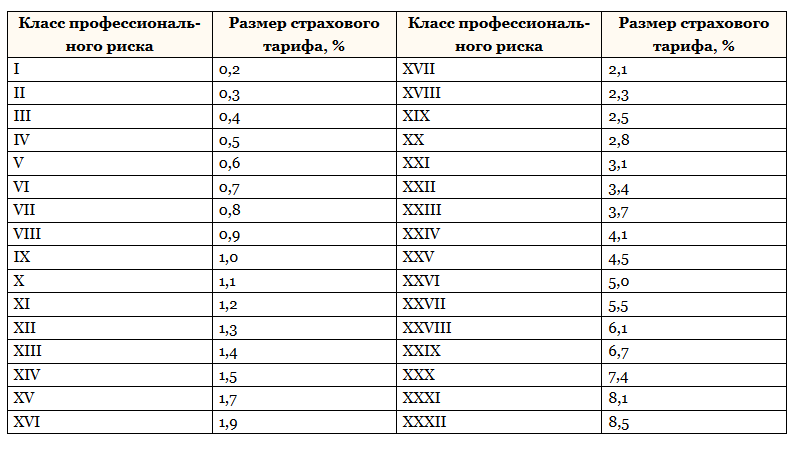

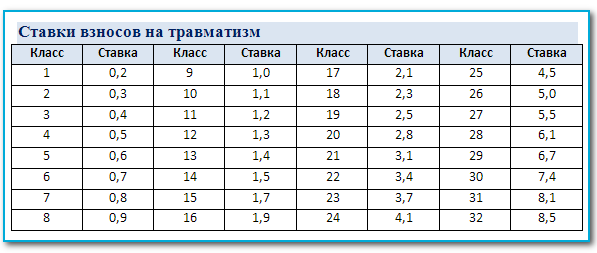

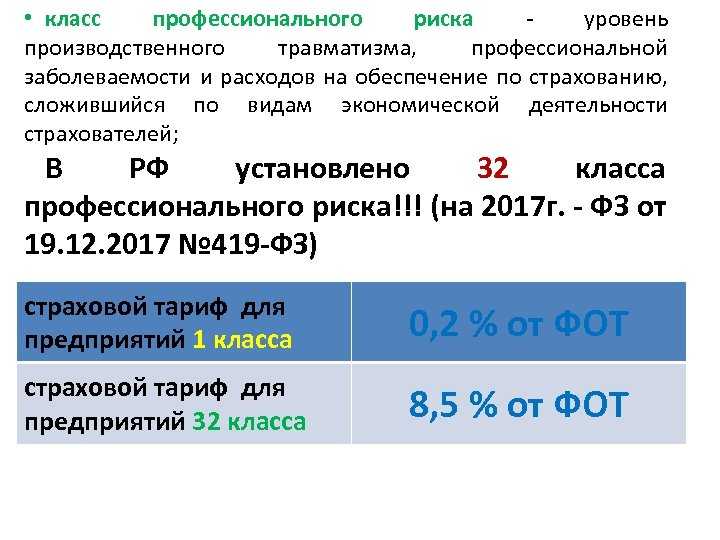

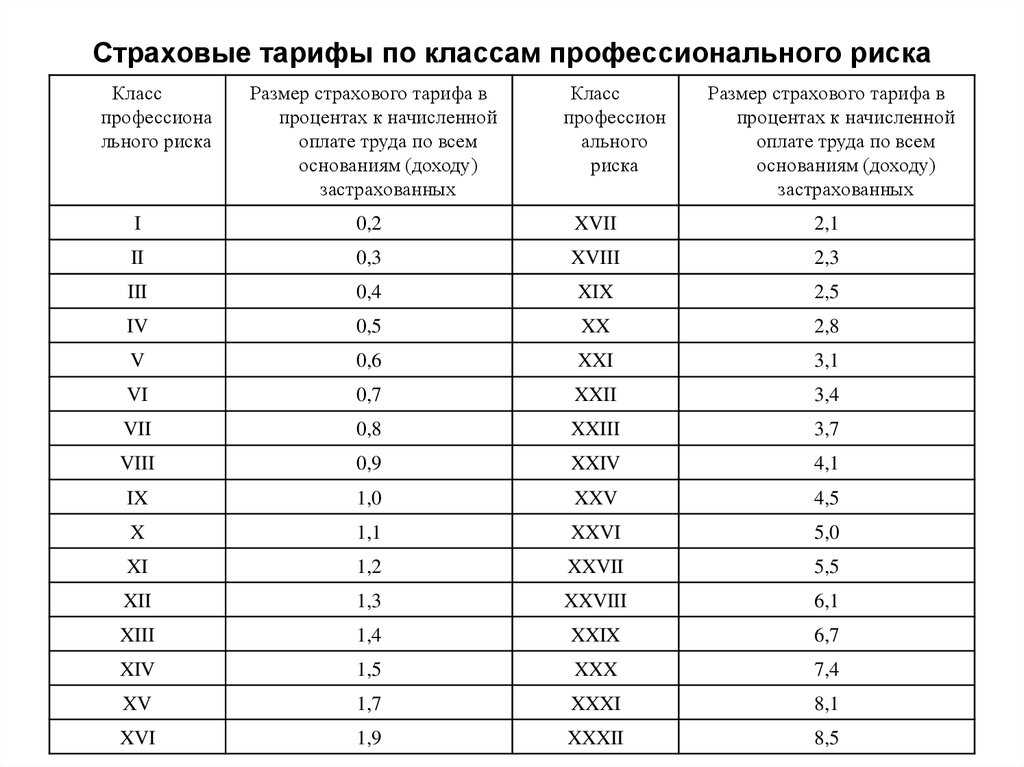

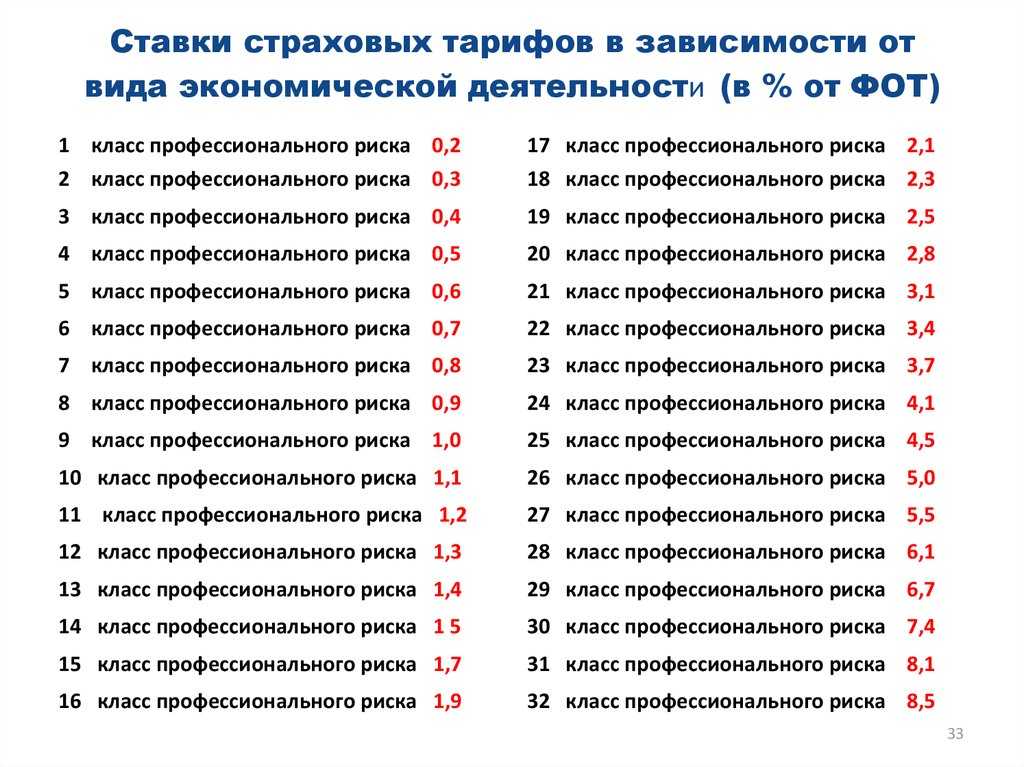

Ставка на страхование сотрудников от несчастных случаев и профессиональных недугов, связанных с производственной деятельностью, установлена в диапазоне 0,2 – 8,5%. Она возрастает пропорционально повышению степени риска, к которому отнесена основная деятельность предприятия. Все эти параметры установлены законодательством.

Всего есть 32 тарифа, сформированных с учетом разных сфер деятельности (ст. 1 Закона № 179-ФЗ 2005-го года). Они характеризуют разные степени риска и соответствующий процент взносов. Тарифы по страховым взносам на травматизм, действующие в 2020 году, представлены ниже в таблице (в %).

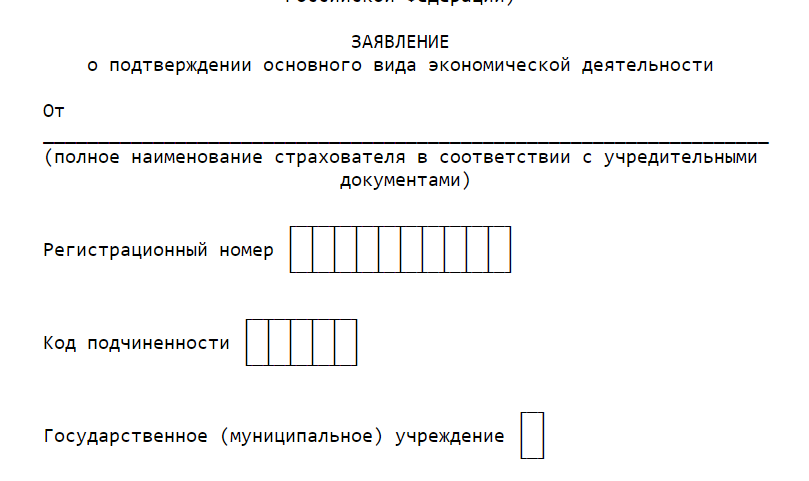

Для определения своей ставки страховых взносов на травматизм в 2020 году необходимо подтвердить вид экономической деятельности за прошлый период. То есть 2017-й год. Страхователь должен не позднее 16 апреля 2021 года (15.04 выпадает на воскресенье) отправить в ФСС:

- заявление о подтверждении основного вида деятельности;

- справку-подтверждение;

- пояснительную записку к балансу за минувший год (от этой обязанности избавлены представители малого предпринимательства).

В случае непредставления перечисленных документов штрафов фонд не начисляет, однако специалисты ФСС установят тариф самостоятельно. Такое право предоставляет им приказ Минздравсоцразвития России № 55 2006-го года. Причем они выберут наиболее высокий класс риска из указанных в ЕГРЮЛ кодов по вашему предприятию. Подобное решение не всегда выгодно для страхователя, поэтому рекомендуем регулярно и вовремя подтверждать основной вид деятельности.

Обратите особое внимание: оспорить максимальный тариф, назначенный ФСС, невозможно (см. постановление Правительства РФ № 551)

В этой части в 2021 году по страховым взносам на травматизм ничего не изменилось.

Также см. «Подтверждаем основной вид деятельности в ФСС в 2021 году: пошаговая инструкция».

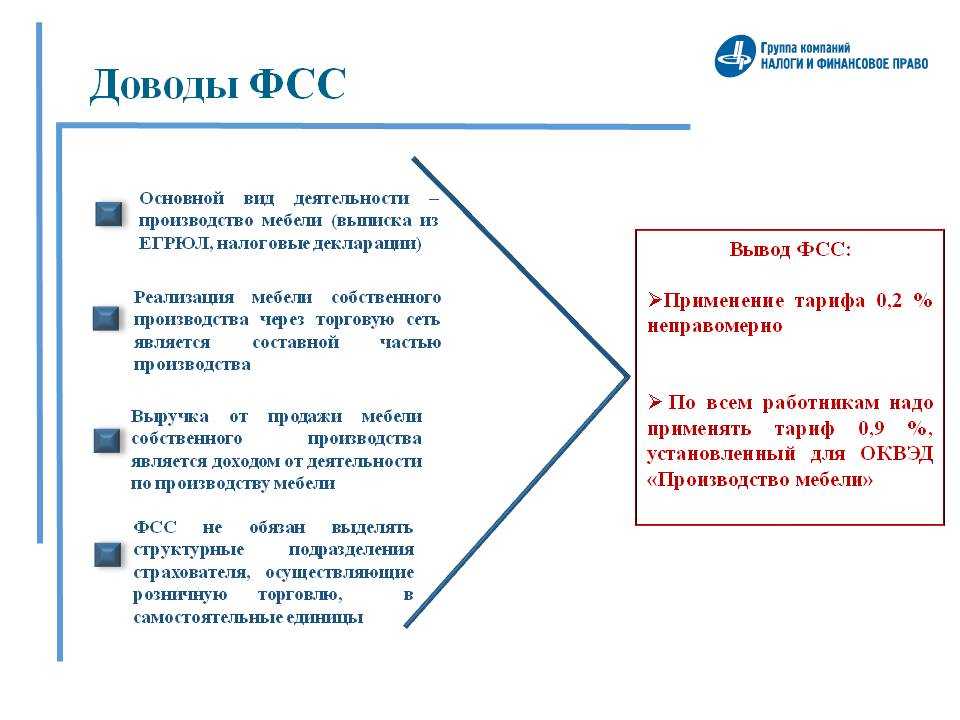

Работодатель не согласился с выводами своего отделения ФСС РФ и сначала подал заявление в Арбитражный суд города Санкт-Петербурга и Ленинградской области, потом апелляционную жалобу в Тринадцатый арбитражный апелляционный суд, а потом – жалобу в Арбитражный суд Северо-Западного округа. Однако все три судебные инстанции признали отказное решение ФСС РФ законным, а выдвинутые Фондом аргументы – правомерными.

Суды отметили, что заявление работодателя о пересмотре ранее принятого решения не считается подачей нового заявления о предоставлении скидки. При этом действующее правовое регулирование не предусматривает пересмотр ранее принятых решений об отказе в предоставлении скидки. Поэтому оснований для изменения решения ФСС РФ не имеется.

Учитывая сказанное, работодателям не рекомендуется откладывать подачу заявления на скидку на последний день, как в данном случае – на 30 октября. Тогда в случае отказа Фонда останется время на уточнение сведений и подачу еще одного заявления.

Страховые взносы на социальное обеспечение и их виды

Существуют четыре вида страховых соцвзносов:

- обязательное пенсионное страхование;

- обязательное медицинское страхование;

- на случай временной нетрудоспособности и материнства;

- на случай травмы на производстве и профзаболевания.

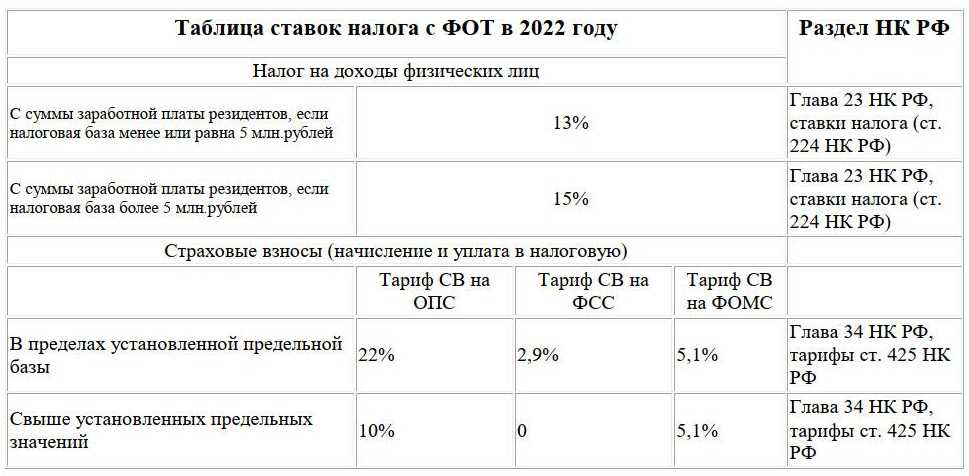

Администрированием первых трех видов соцвзносов занимается ИФНС. За страховые платежи на травматизм отвечает ФСС. Суммарная ставка первых трех видов составляет 30%. Если предельная величина базы не превышает 1 292 000 руб. — для ОПС, и 912 000 руб. — для ВНиМ, то ставки по каждому страховому социальному отчислению будут составлять:

- ОПС — 22%;

- ОМС — 5,1%;

- ВНиМ — 2,9%.

Если величина базы превышает установленный лимит, страховые ставки будут следующими:

- ОПС — 10%;

- ВНиМ — 0%.

При этом взносы на обязательное медицинское страхование уплачиваются со всей суммы облагаемого дохода, так как лимитов по ОМС не предусмотрено.

Что касается платежей в ФСС, то их ставка колеблется от 0,2 до 8,5% в зависимости от класса профессионального риска, который подтверждают ежегодно.

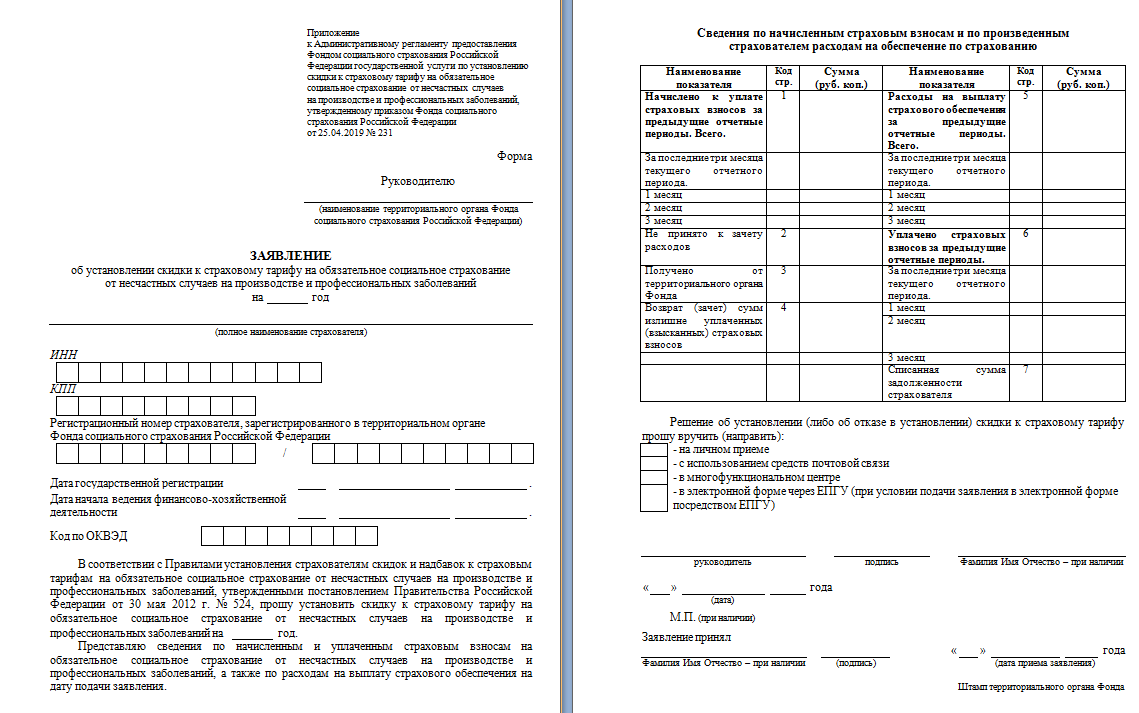

Какие есть льготы по страховым взносам на травматизм

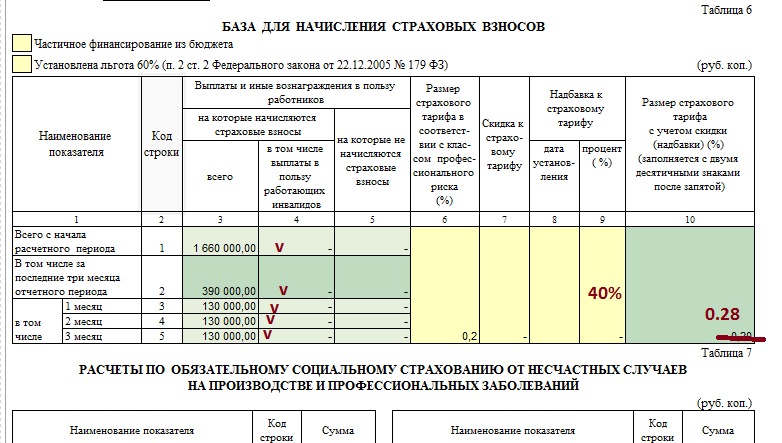

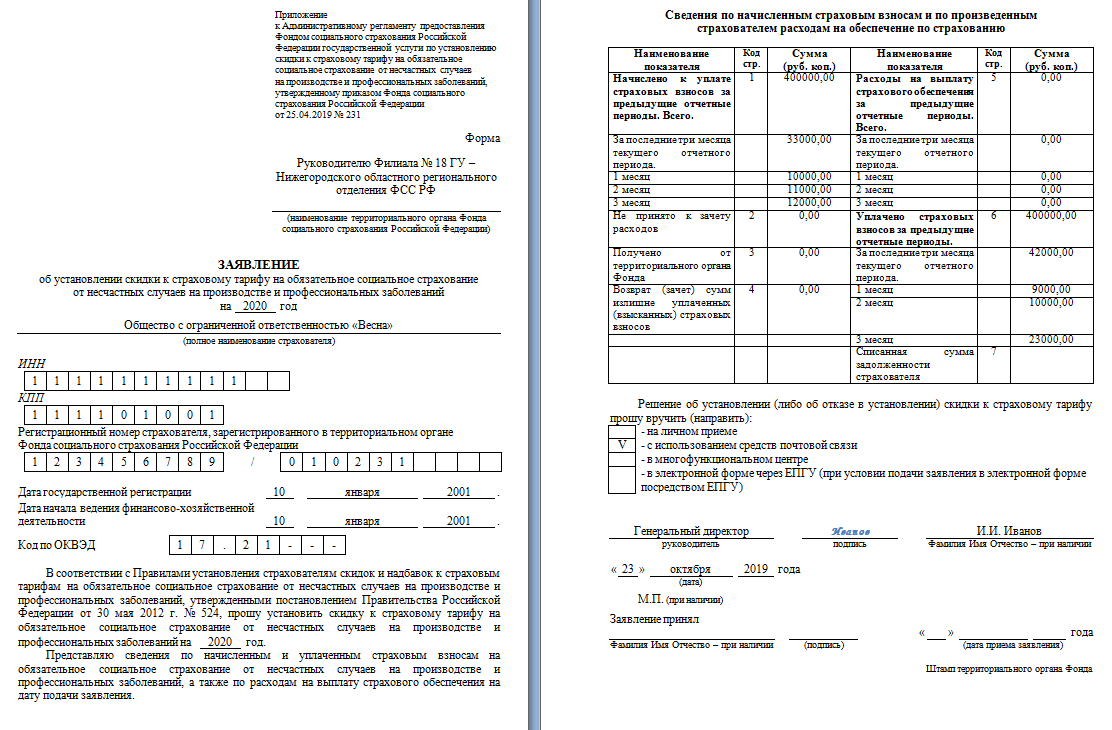

Организации, которые своевременно отчисляют взносы в ФСС и не допускают несчастных случаев или возникновение профессиональных недугов, могут претендовать на получение скидки по взносам на травмы.

Заметим, что получить льготу на 2020-й год уже невозможно, так как заявление нужно было подавать до 1 ноября 2021 года. Но она будет действовать и в дальнейшем.

Размер скидки зависит от разных факторов: количества травм на 1000 сотрудников, дней нетрудоспособности при одном случае получения травмы и др. Ее максимальная величина – 40%.

ПРИМЕР

ООО «Империал-Строй» предлагает услуги в области инженерно-технического проектирования (ОКВЭД 74.20). Предприятию была предоставлена скидка по взносам в ФСС – 25%. В марте 2021 года компания начислила сотрудникам зарплату в размере 320 000 руб., а также инвалидам I и II групп – 73 000 руб. Определить величину взносов.

Решение

Деятельность относится к I классу профессионального риска, для которого установлен тариф 0,2%. Учитывая скидку 25%, ставка понизится до 0,15% (0,2 – 0,2 × 25%).

Взносы на страхование по несчастным случаям составят:

- для основных сотрудников ООО:

320 000 × 0,15% = 480 руб.

- для работников-инвалидов (0,2 – 0,2 × 60% = 0,08%):

73 000 × 0,08% = 58,4 руб.

- общая величина:

480 + 58,4 = 538,4 руб.

Бухгалтер должен начислить за март взносы на страхование от несчастных случаев и профзаболеваний в размере 538,4 руб.

Добровольно или принудительно?

Тариф, который мы обсуждаем, позволяет сэкономить на уплате страховых взносов, но по ряду причин плательщик может быть не заинтересован в его применении.

Можно ли отказаться от применения пониженного тарифа и предпочесть общий? Казалось бы, ответ очевиден: применение льгот всегда было и остается добровольным. Однако не все так просто.

П. 1 ст. 56 НК РФ установлено, что льготами по налогам и сборам признаются предоставляемые отдельным категориям налогоплательщиков и плательщиков сборов предусмотренные законодательством о налогах и сборах преимущества по сравнению с другими налогоплательщиками или плательщиками сборов, включая возможность не уплачивать налог или сбор либо уплачивать их в меньшем размере. При этом налогоплательщик вправе отказаться от использования льготы по налогу либо приостановить ее использование на один или несколько налоговых периодов, если иное не предусмотрено НК РФ (п. 2 ст. 56 НК РФ). Но проблема в том, что страховые взносы – это не налог и не сбор. Это особый отдельный вид платежей на обязательное пенсионное страхование, обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, на обязательное медицинское страхование, взимаемых с организаций и физических лиц в целях финансового обеспечения реализации прав застрахованных лиц на получение страхового обеспечения по соответствующему виду обязательного социального страхования (п. 3 ст. 8 НК РФ) и согласно п. 3 ст. 1 НК РФ действие Кодекса распространяется на отношения по установлению, введению и взиманию страховых взносов только в тех случаях, когда это прямо предусмотрено НК РФ.

Но в ст. 56 НК РФ именно страховые взносы-то и не упоминаются, а речь идет только о налогах и сборах.

Кроме того, как следует из положений ст. 17 и 18.2 НК РФ, Кодекс разделяет понятия «налоговая ставка» и «тариф страховых взносов». Они подразумевают различные самостоятельные элементы обложения и их нельзя считать аналогами или синонимами.

Выходит, что правило о льготах, от использования которых можно отказаться, неприменимо к страховым взносам. Да и в самой ст. 427 НК РФ, где речь идет о пониженных тарифах, нигде не упоминается о праве плательщика такой-то категории на их применение: во всех случаях соответствующий тариф просто вменен НК РФ.

Таким образом, НК РФ не предоставлено плательщику страховых взносов право отказаться от установленных НК РФ тарифов страховых взносов либо изменить их размер, в том числе отказаться от пониженного тарифа страховых взносов, установленного в соответствии с НК РФ. На этом фоне Минфин России не раз делал вывод о том, что применение пониженных тарифов страховых взносов является обязанностью, а не правом плательщика страховых взносов (см., например, Письма от 17.05.2018 № 03-03-06/1/33239, от 26.02.2019 № 03-03-06/1/12431, от 03.06.2021 № 03-15-05/43471). Этот вывод универсален в отношении всех пониженных тарифов, а не только рассматриваемого нами в настоящей статье.

Игнорирование данного правила приведет к конфликту с налоговым органом при проверке по налогу на прибыль или УСН – налогоплательщику будет инкриминировано завышение расходов (а в случае применения УСН с объектом «доходы» – неправомерное занижение суммы налога к уплате).

Сумма излишне уплаченных страховых взносов на обязательное пенсионное страхование не улучшит пенсионных перспектив работника – она подлежит возврату плательщику страховых взносов (за исключением случая, когда она была учтена в индивидуальной части тарифа страховых взносов на индивидуальном лицевом счете застрахованного лица, которому на момент обращения плательщика взносов с заявлением о возврате суммы излишне уплаченных страховых взносов назначена страховая пенсия) (п. 6.1 ст. 78 НК РФ).

Плательщики страховых взносов

На основании налогового законодательства, действующего на территории РФ, плательщиками страховых взносов признаются:

- все юридические лица;

- индивидуальные предприниматели, осуществляющие частую деятельность, которые имеют в своем штате сотрудников;

- ИП, не имеющие работников;

- физические лица, кроме ИП, которые желают уплачивать страховые взносы на добровольной основе;

- физические лица, осуществляющие частную деятельность, например адвокаты, нотариусы;

- иностранные предприятия, осуществляющие деятельность на территории России;

- международные компании, которые образовались в РФ.

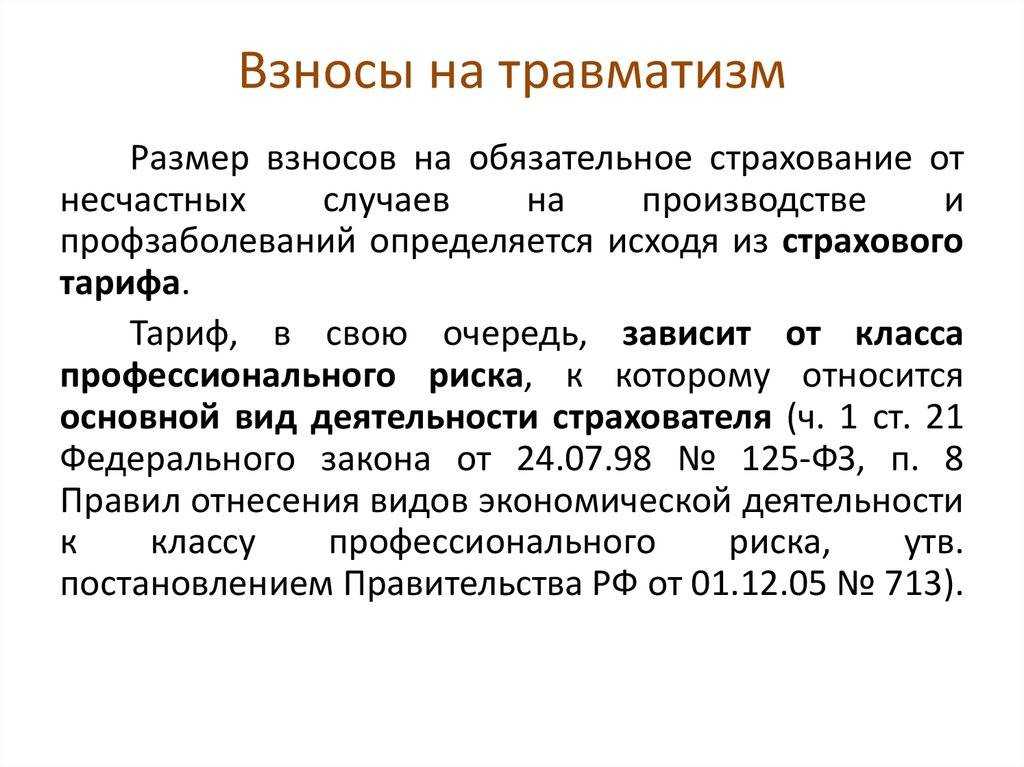

Тарифы по страховым взносам на травматизм

Страховые взносы на травматизм представляют собой неналоговые обязательные выплаты работодателя в Фонд социального страхования. Поступившие в бюджет организации средства используются для поддержки пострадавших на производстве работников — лечение и реабилитацию, как травмированных, так и получивших профессиональные заболевания лиц. Также Фонд занимается:

- контролем работодателей и защитой прав работников в сфере безопасности трудовой деятельности;

- профилактикой травматизма на рабочем месте;

- регулированием тарифов соцстрахования.

Кто должен платить

Социальное страхование — это инструмент защиты прав работников, поэтому организационно-правовая форма работодателя на обязательства по их уплате не влияет. Все ООО и ИП, использующие наёмный труд, обязаны перечислять страховые взносы по несчастным случаям и профзаболеваниям (НС и ПЗ).

Гражданство и место регистрации работника значения не имеют. На необходимость взносов влияет лишь тип заключенного с сотрудником договора. Если работа ведётся по трудовому договор, взносы по несчастным случаям обязательны, а при оформлении гражданско-правовых отношений их необходимость определяется соглашением сторон.

Отдельная регистрация организации-работодателя в Фонде соцстрахования (ФСС) не требуется, поскольку учёт происходит автоматически, на основе данных налоговой службы.

ИП должен позаботиться о постановке на учёт самостоятельно, после заключения первого трудового договора. На подачу заявления в Фонд у предпринимателя есть ровно один месяц.

Если ИП не использует наёмный труд, регистрация в Фонде социального страхования не требуется.

Тарифы

К базе налогообложения применяются тарифы в виде процентов. Согласно общему правилу, плательщики взносов должны отчислять в ПФР:

22% от общего дохода – при базе налогообложения менее 670 000 рублей (ст.12 ФЗ-№212).

Доходы, превышающие данную сумму покрываются действием налоговых льгот. К примеру, совокупный доход работника за 1 месяц составил 10 000 рублей без учёта необлагаемых выплат. Это – база для начисления взносов. С данной суммы взыскиваются страховые взносы. Для ПФР следует предоставить расчёт на сумму 2200 рублей. Но поскольку база налогообложения считается нарастающей, то к ней плюсуется доход за каждый месяц отчётного периода. Таким образом, в следующем месяце сумма облагаемых выплат составит для этого работника 20 000 рублей. Базой станет сумма в 30 000 рублей и процент уже будет выплачен исходя из неё.

Итак, страховые взносы на ОПС являются ключевым источником постоянного пополнения бюджета Пенсионного Фонда России. Они служат гарантией прав всех официально трудоустроенных граждан относительно получения пенсии. ОПС существует во всех цивилизованных странах и служит показателем уровня благоустроенности государства.

Страховые взносы за работников

Основная новость для работодателей в 2021 году – сохранились пониженные ставки взносов, которые были введены в качестве меры поддержки в самый разгар пандемии. Распространяются они на выплаты работникам, превышающих МРОТ.

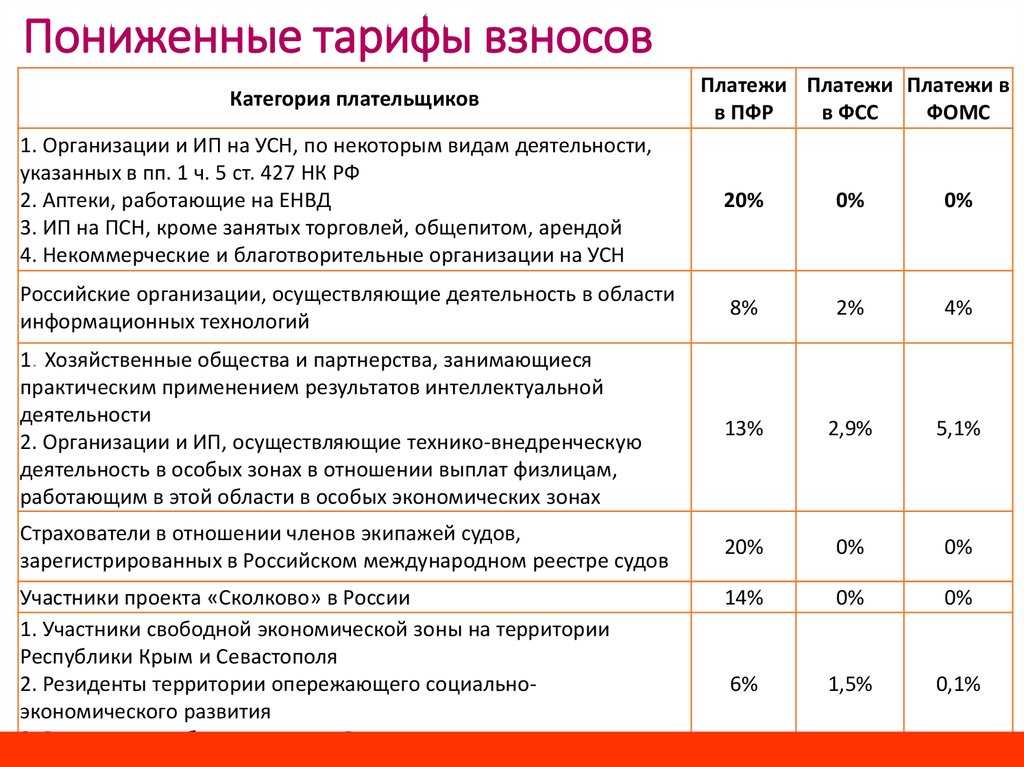

Пониженные тарифы страховых взносов для малых предприятий и ИП-работодателей в 2021 году установлены статьей 427 НК РФ (пункт 2.1). Приводим их в таблице.

Размер страховых взносов в новом 2021 году для субъектов МСП (таблица)

| Вид страхования | В пределах МРОТ | Свыше МРОТ |

|---|---|---|

| Пенсионное | 22% | 10% |

| Медицинское | 5,10% | 5% |

| Социальное ВНиМ | 2,90% | 0% |

Что касается предельной базы для начисления взносов на 2021 год, то она выросла довольно существенно (постановление Правительства от 26.11.2020 № 1935):

- на пенсионное страхование – 1 465 000 рублей (ранее 1 292 000 рублей);

- на страхование ВНиМ – 966 000 рублей (ранее 912 000 рублей).

В 2021 году ставки взносов на травматизм не меняются. Как и раньше, они зависят от класса профессионального риска и составляют от 0,2% до 8,5%.

Остается только сказать про отдельные категории работодателей, которые имеют особые основания платить взносы по льготным тарифам (статья 427 НК РФ).

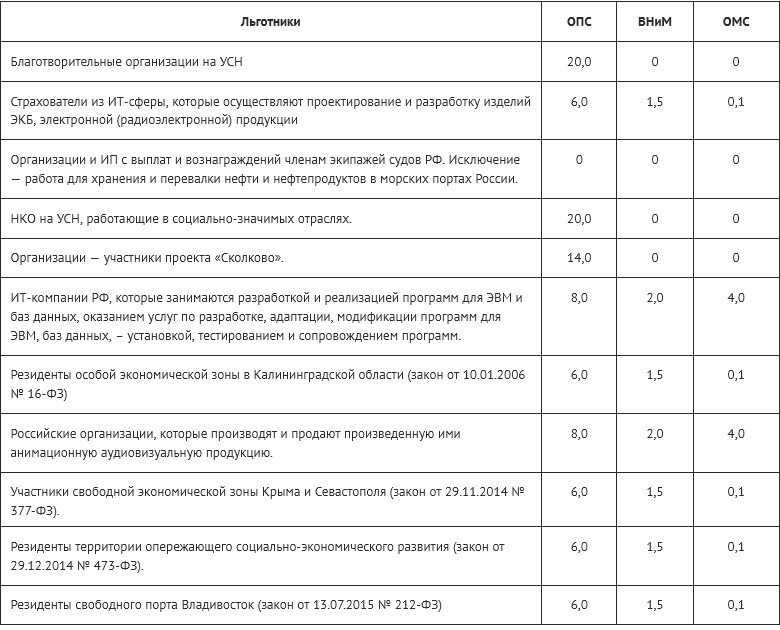

| Категория | ОПС | ВНиМ | ОМС |

|---|---|---|---|

| Благотворительные и некоммерческие (в социально значимой сфере) организации на УСН | 20% | 0% | 0% |

| IT-компании, которые проектируют и разрабатывают изделия ЭКБ, электронной (радиоэлектронной) продукции | 6% | 1,5% | 0,1% |

| ИТ-компании, которые разрабатывают и реализуют программы для ЭВМ, баз данных, оказывают услуги по их разработке, адаптации, модификации. | 8% | 2% | 4% |

| Организации, которые производят анимационную аудиовизуальную продукцию. | |||

| Участники проекта «Сколково» в России | 14% | 0% | 0% |

| Резиденты свободного порта «Владивосток»; особой экономической зоны в Калининградской области; территорий опережающего социально-экономического развития. | 6% | 1,5% | 0,1% |

| Участники СЭЗ на территории Республики Крым и Севастополя | |||

| Работодатели членов экипажей судов, зарегистрированных в Российском международном реестре судов (кроме судов для хранения и перевалки нефти и нефтепродуктов) | 0% | 0% | 0% |

Все виды страховых взносов за работников перечисляют ежемесячно, не позднее 15 числа месяца, следующего за отчетным.