- Статья 21. Права налогоплательщиков (плательщиков сборов, плательщиков страховых взносов)

- Правовой статус налоговых органов

- Обязанности налоговых органов

- Обязанность № 1 – соблюдение законодательства в области налогообложения

- Обязанность № 2 — осуществление контроля за соблюдением налогового законодательства

- Обязанность № 3 – ведение налогового учета

- Обязанность № 4 – бесплатное информирование налогоплательщиков и налоговых агентов

- Обязанность № 5 — использовать письменные разъяснения Минфина в качестве руководства

- Обязанность № 6 – сообщать о постановке на учет в Федеральной налоговой службе

- Обязанность № 7 – принимать решение о возврате сбора

- Обязанность № 8 – соблюдение налоговой тайны

- Обязанность № 9 –направлять копии акта проверки и решения органа

- Обязанность № 10 – осуществлять совместную проверку

- Обязанность № 11 – выдавать копии решений

- ↑ Права и обязанности налогоплательщика

- Обязанности налогоплательщиков (плательщиков сборов)

- Структура ФНС России

- Законодательное регулирование прав и обязанностей ФНС

- Особенности деятельности

- ФНС России: структура, функции

- Особенности понятия налогоплательщик

- Законен ли вызов представителя фирмы в ИФНС?

- Виды налогового контроля

- Состав и структура налоговых органов рф

- Обязанности органов ФНС

- Регистрация организаций и предпринимателей

Статья 21. Права налогоплательщиков (плательщиков сборов, плательщиков страховых взносов)

1. Налогоплательщики имеют право:

1) получать по месту своего учета от налоговых органов бесплатную информацию (в том числе в письменной форме) о действующих налогах и сборах, законодательстве о налогах и сборах и принятых в соответствии с ним нормативных правовых актах, порядке исчисления и уплаты налогов и сборов, правах и обязанностях налогоплательщиков, полномочиях налоговых органов и их должностных лиц, а также получать формы налоговых деклараций (расчетов) и разъяснения о порядке их заполнения;

2) получать от Министерства финансов Российской Федерации письменные разъяснения по вопросам применения законодательства Российской Федерации о налогах и сборах, от финансовых органов субъектов Российской Федерации и муниципальных образований – по вопросам применения соответственно законодательства субъектов Российской Федерации о налогах и сборах и нормативных правовых актов муниципальных образований о местных налогах и сборах;

3) использовать налоговые льготы при наличии оснований и в порядке, установленном законодательством о налогах и сборах;

4) получать отсрочку, рассрочку или инвестиционный налоговый кредит в порядке и на условиях, установленных настоящим Кодексом;

5) на своевременный зачет или возврат сумм излишне уплаченных либо излишне взысканных налогов, пени, штрафов;

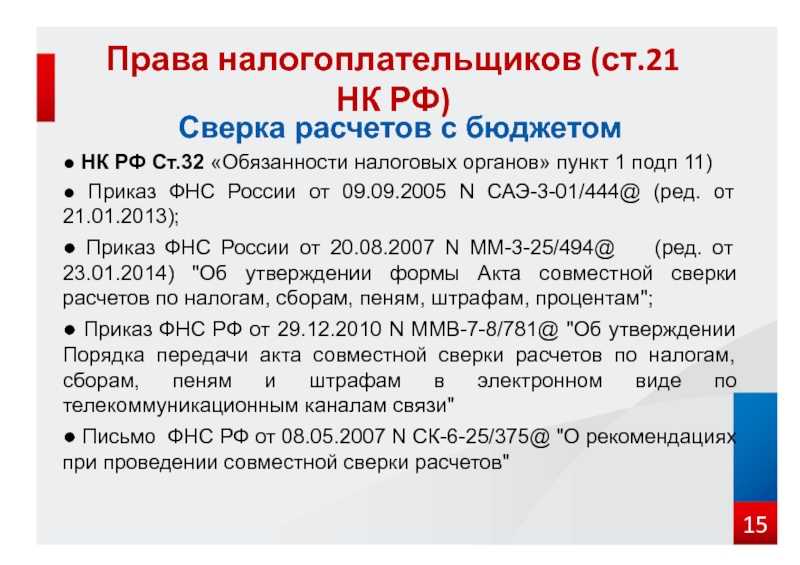

5.1) на осуществление совместной с налоговыми органами сверки расчетов по налогам, сборам, пеням и штрафам, а также на получение акта совместной сверки расчетов по налогам, сборам, пеням и штрафам;

6) представлять свои интересы в отношениях, регулируемых законодательством о налогах и сборах, лично либо через своего представителя;

7) представлять налоговым органам и их должностным лицам пояснения по исчислению и уплате налогов, а также по актам проведенных налоговых проверок;

![]() присутствовать при проведении выездной налоговой проверки;

присутствовать при проведении выездной налоговой проверки;

9) получать копии акта налоговой проверки и решений налоговых органов, а также налоговые уведомления и требования об уплате налогов;

10) требовать от должностных лиц налоговых органов и иных уполномоченных органов соблюдения законодательства о налогах и сборах при совершении ими действий в отношении налогоплательщиков;

11) не выполнять неправомерные акты и требования налоговых органов, иных уполномоченных органов и их должностных лиц, не соответствующие настоящему Кодексу или иным федеральным законам;

12) обжаловать в установленном порядке акты налоговых органов, иных уполномоченных органов и действия (бездействие) их должностных лиц;

13) на соблюдение и сохранение налоговой тайны;

14) на возмещение в полном объеме убытков, причиненных незаконными актами налоговых органов или незаконными действиями (бездействием) их должностных лиц;

15) на участие в процессе рассмотрения материалов налоговой проверки или иных актов налоговых органов в случаях, предусмотренных настоящим Кодексом.

2. Налогоплательщики имеют также иные права, установленные настоящим Кодексом и другими актами законодательства о налогах и сборах.

3. Плательщики сборов, плательщики страховых взносов имеют те же права, что и налогоплательщики.

4. Любой из участников договора инвестиционного товарищества имеет право обжаловать в установленном порядке акты налоговых органов и действия (бездействие) их должностных лиц.

Правовой статус налоговых органов

В указанную систему входят

- его территориальные органы.

Главные задачи ФНС России ― осуществление функций по контролю и надзору:

- за соблюдением законодательства РФ о налогах и сборах;

- за правильностью исчисления, полнотой и своевременностью внесения в соответствующий бюджет налогов и сборов в случаях, предусмотренных законодательством РФ, иных обязательных платежей;

- за производством и оборотом этилового спирта, спиртосодержащей, алкогольной и табачной продукции;

- за соблюдением валютного законодательства РФ в пределах компетенции налоговых органов.

ФНС России является уполномоченным федеральным органом исполнительной власти,

- осуществляющим государственную регистрацию юридических лиц, физических лиц в качестве индивидуальных предпринимателей и крестьянских (фермерских) хозяйств, а также

- обеспечивающим представление в делах о банкротстве и в процедурах банкротства требований об уплате обязательных платежей и требований РФ по денежным обязательствам.

приоритет имеют нормы Налогового кодекса РФ.

- нормативные правовые акты территориального уровня должны соответствовать Конституции РФ и федеральному законодательству;

- они должны содержать регулятивные нормы по вопросам налогов и сборов.

Таким образом, региональные и муниципальные нормативные правовые акты подлежат исполнению органами ФНС России исключительно в части предоставления прав и возложения обязанностей в налоговой сфере. Вопросы иных видов контроля, осуществляемого налоговыми органами, регулируются на федеральном уровне.

Статья 2 Закона РФ «О налоговых органах РФ» в качестве основополагающих принципов организации налоговых органов устанавливает единство, централизацию и иерархию построения. ФНС России осуществляет свою деятельность непосредственно и через свои территориальные органы во взаимодействии с другими федеральными органами исполнительной власти, органами исполнительной власти субъектов РФ, органами местного самоуправления и государственными внебюджетными фондами, общественными объединениями и иными организациями.

1) центральный аппарат ФНС России;

2) управления ФНС по субъектам РФ;

3) инспекция ФНС в субъектах:

- межрайонная инспекция;

- инспекции по районам

- инспекции по городам без районного деления;

- инспекции по районам в городах.

Межрегиональные инспекции ФНС России, в основу образования которых положены принципы территориальности или определенности сферы деятельности:

- по федеральным округам;

- по оперативному контролю проблемных налогоплательщиков;

- по контролю за налогообложением малого бизнеса и сферы услуг;

- по контролю за алкогольной и табачной продукцией и др.

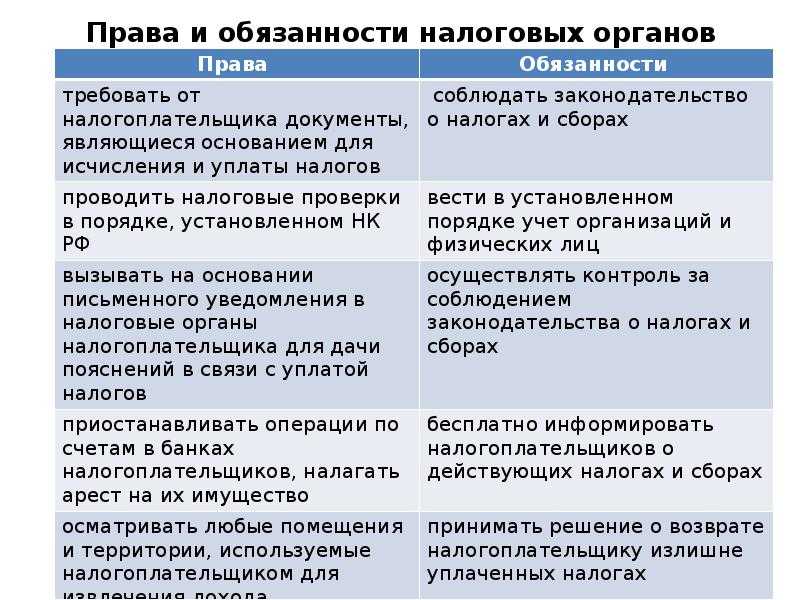

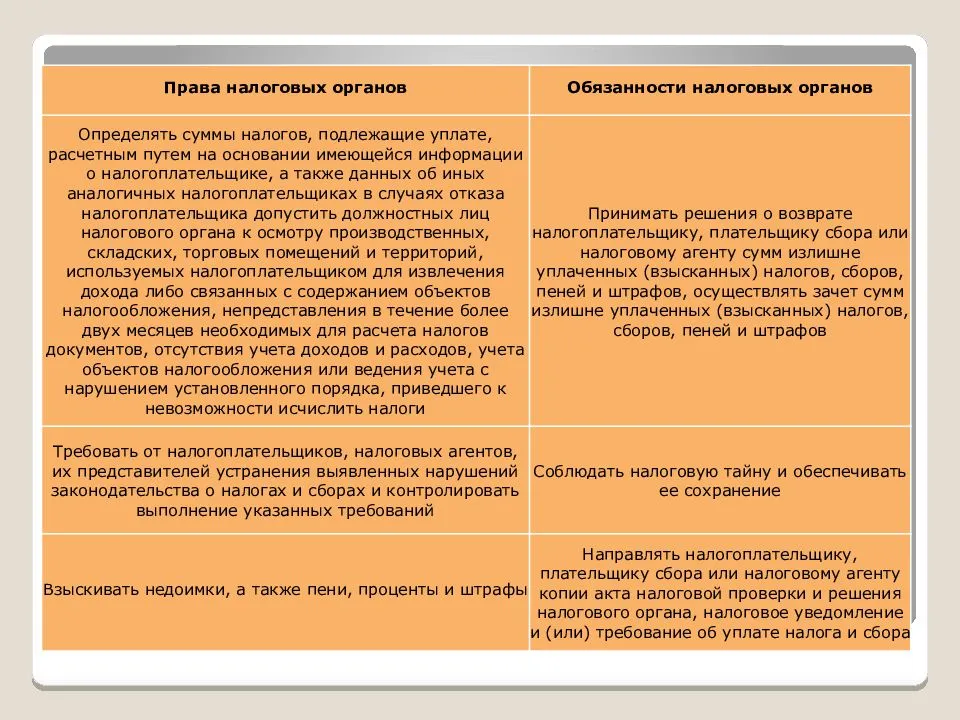

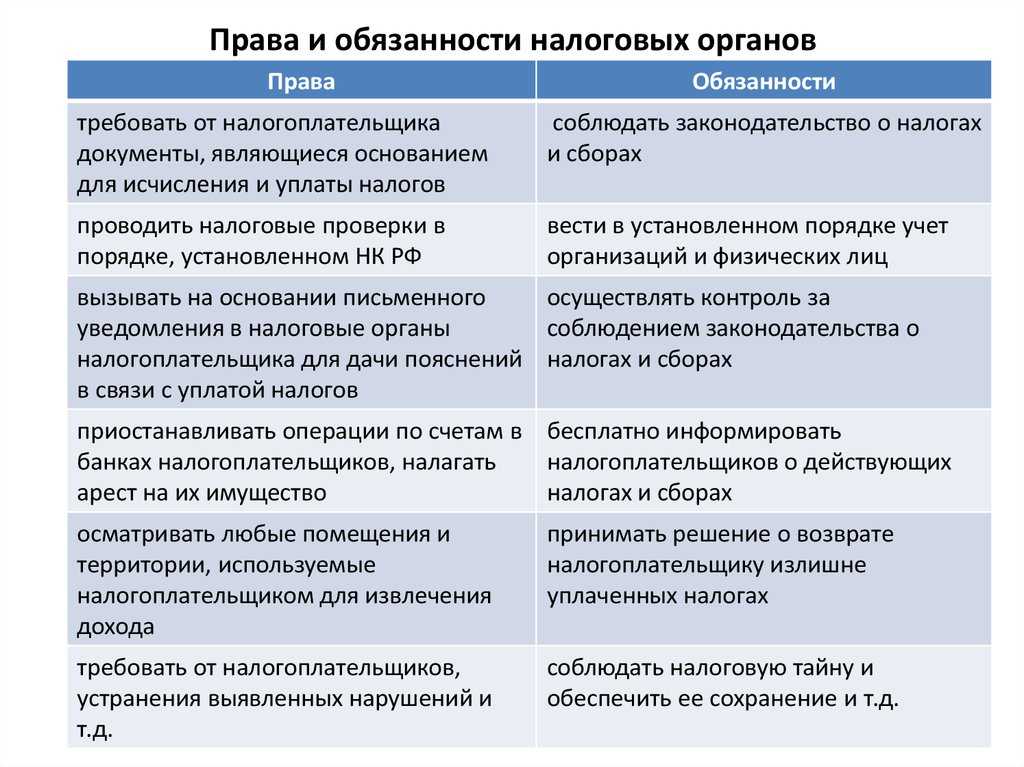

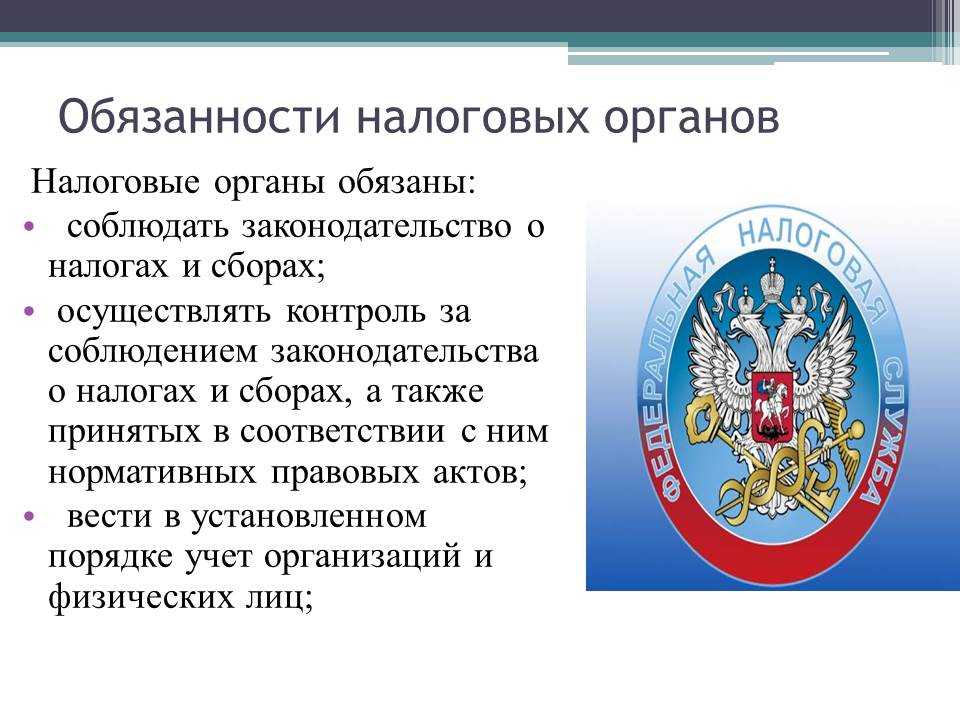

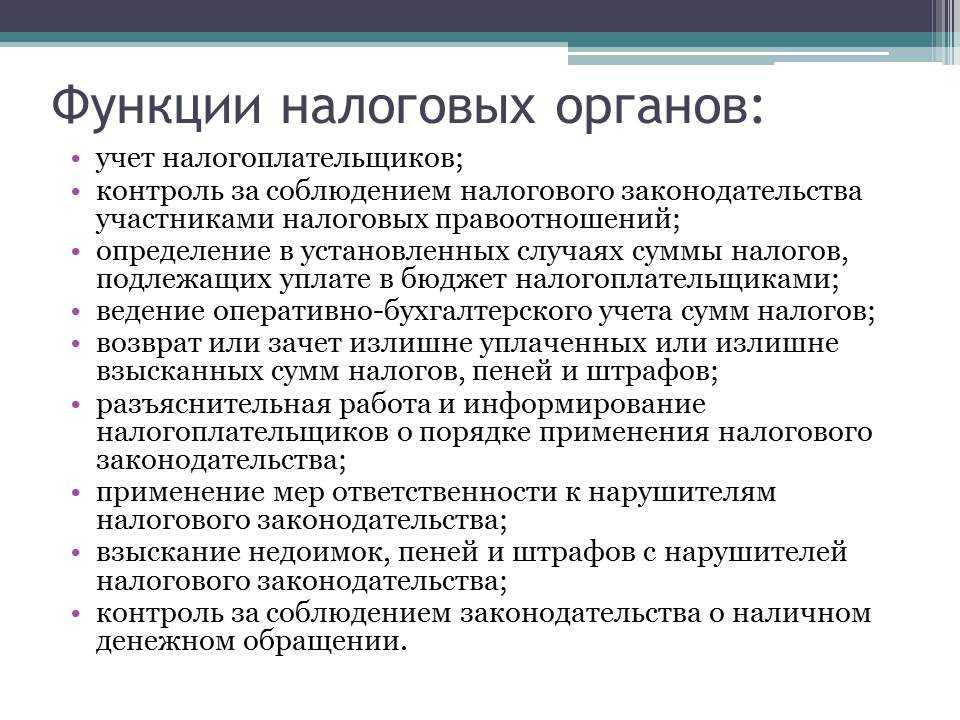

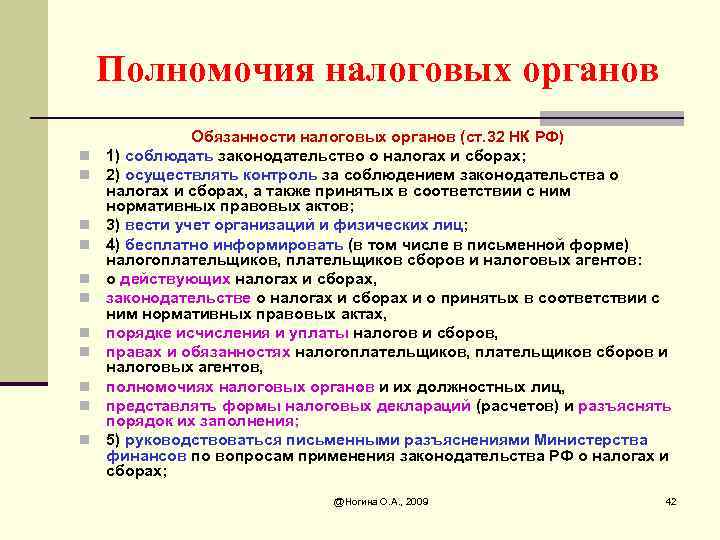

Обязанности налоговых органов

Помимо свобод на совершение тех или иных действий в рамках закона РФ, данные структуры имеют и обязательства перед государством и населяющими его людьми. Давайте рассмотрим их далее.

Помимо прав налоговые органы имеют также множественные обязанности самой разнообразной направленности

Обязанность № 1 – соблюдение законодательства в области налогообложения

Первоочередная обязанность данного органа заключается в соблюдении законодательства, на котором построена вся его деятельность. Речь идет, разумеется, о нормативно-правовых актах в области налогов и сборов, взимаемых в пользу государственной казны.

Обязанность № 2 — осуществление контроля за соблюдением налогового законодательства

Представленные структуры обязаны не только следовать нормам, обозначенным нами в предыдущем пункте, но также и осуществлять надзор за соблюдением оных прочими субъектами.

Обязанность № 3 – ведение налогового учета

Еще одна обязанность этих органов состоит во ведении налогового учета в установленном законом порядке, касающегося:

- различных организаций;

- физических лиц, в категорию которых входят, как обычные граждане, так и индивидуальные предприниматели.

Обязанность № 4 – бесплатное информирование налогоплательщиков и налоговых агентов

Также берут представители интересующей нас структуры на себя обязательства по безвозмездному информированию, как в устной, так и в письменной форме граждан и налоговых агентов относительно актуальных на конкретный период времени:

- налогах и сборах;

- законодательных актах;

- порядках расчета и уплаты средств в пользу бюджета;

- полномочиях налоговых органов и официально представляющих их должностных лиц;

- формах деклараций, подающихся на рассмотрение в качестве отчетности и т.д.

Отвечают представители службы и за бесплатное информирование населения

Обязанность № 5 — использовать письменные разъяснения Минфина в качестве руководства

Обязуются налоговые структуры также следовать составленным Минфином руководствам, действующим в области нюансов использования на практике законодательных актов, регулирующих их деятельность.

Обязанность № 6 – сообщать о постановке на учет в Федеральной налоговой службе

Имеют налоговые органы обязательства и по оповещению аудитории относительно постановки конкретных ее представителей на учет, и предоставлению ей реквизитов по счетам Федерального казначейства. Кроме того, в дальнейшем они должны будут также доводить до сведения плательщиков данные об изменениях по данным счетам.

Обязанность № 7 – принимать решение о возврате сбора

Должны искомые органы осуществлять и принятие решений относительно возврата плательщикам налогов и налоговым агентам денежных величин, уплаченных в казну излишне. В эту категорию могут входить как основные выплаты в бюджет, так и назначенные при просрочке пени, штрафы и т.д.

Вернуть ли плательщику средства в том или ином случае, тоже решают представители этих органов

Обязанность № 8 – соблюдение налоговой тайны

Налоговую тайну составляют такие сведения о плательщике или агенте по выплате налогов, разглашение которых может нанести владельцу непоправимый ущерб. При этом, сведения необходимы налоговой для расчета величины платежей и учета, поэтому, все допущенные к ним сотрудники обязуются соблюдать налоговую тайну, и не допускать к ней посторонних.

Обязанность № 9 –направлять копии акта проверки и решения органа

Представленная структура обязуется отправлять плательщикам налогов копии:

- актов по проверкам;

- и решений, вынесенных по упомянутым проверкам.

Обязанность № 10 – осуществлять совместную проверку

Еще одно обязательство структуры заключается в проведении совместных сверок с плательщиками относительно величин перечисленных выплат и т.д.

Обязанность № 11 – выдавать копии решений

Обязуется налоговая служба и выдавать копии принятых ей решений требующим искомый документ субъектам.

Задача по выдаче копий важных документов лежит в перечне обязанностей структуры

↑ Права и обязанности налогоплательщика

Каждый обязан платить законно установленные налоги и сборы. Законы, устанавливающие новые налоги или ухудшающие положение налогоплательщиков, обратной силы не имеют. Налоги — обязательный платёж, взимаемый с организаций и физических лиц в целях финансового обеспечения деятельности государства и (или) муниципальных образований. Сборы — обязательные взносы за право совершать определённые действия, получение разрешений, лицензий. Некоторым налогоплательщикам (предпринимателям без образования юридического лица, нотариусам, занимающимся частной практикой, и др.) необходимо ежегодно представлять в налоговые органы по месту жительства налоговую декларацию— письменное заявление об объектах налогообложения, о полученных доходах, о налоговой базе, налоговых льготах, об исчисленной сумме налога и (или) о других данных, служащих основанием для исчисления и уплаты налога.Налоговые правоотношения являются разновидностью финансово-правовых отношений. Налоговые правоотношения – это урегулированные нормами налогового права две группы общественных отношений возникающих по поводу установления, введения и уплаты налогов, в процессе осуществления налогового контроля, обжалования действий налоговых органов, привлечения нарушителей налогового законодательства к ответственности.

налоговых правоотношений Объект СубъектНалогоплательщики

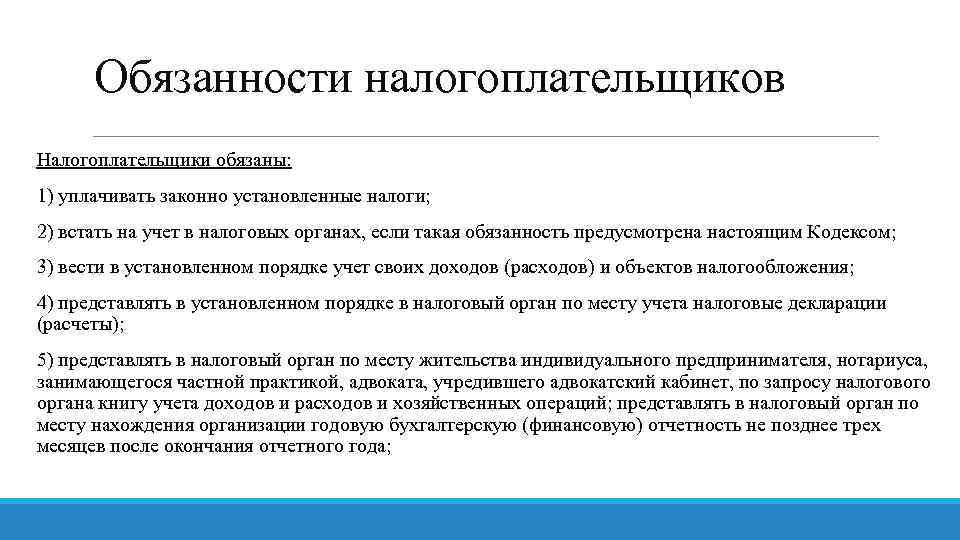

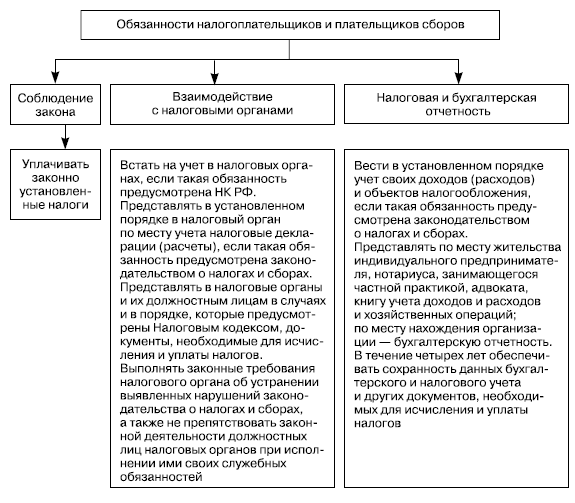

Обязанности налогоплательщиков (плательщиков сборов)

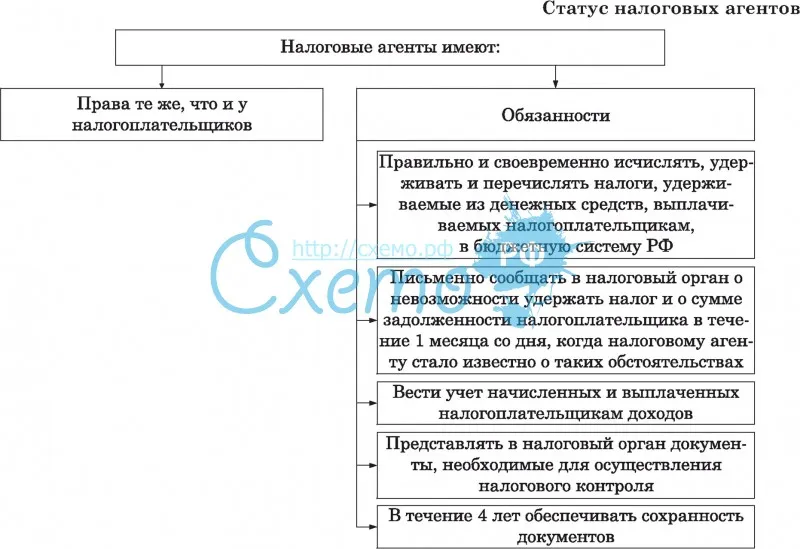

Налогоплательщики обязаны:Способы обеспечения исполнения налоговой обязанности

- Пеня — денежная сумма, которую налогоплательщик должен выплатить в случае уплаты налогов в более поздние сроки по сравнению с установленными налоговым законодательством. Начисляется за каждый календарный день просрочки исполнения налоговой обязанности.

- Залог имущества — соглашение между залогодателем и налоговым органом, в силу которого последний имеет право в случае неисполнения налогоплательщиком обязанности по уплате причитающихся сумм налога и начисленных пеней осуществить исполнение этой обязанности за счёт стоимости заложенного имущества.

- Поручительство — обязательство третьего лица перед налоговыми органами исполнить в полном объёме обязанность налогоплательщика по уплате налогов, если последний не уплатит в установленный срок причитающиеся суммы налога и соответствующих пеней. Оформляется договором между налоговым органом и поручителем (может быть физическое или юридическое лицо).

- Приостановление операций по счетам в банке — прекращение банком всех расходных операций по счёту налогоплательщика. Применяется для обеспечения решения о принудительном взыскании налога.

- Арест имущества налогоплательщика — действие налогового или таможенного органа с санкции прокурора по временному ограничению права собственности налогоплательщика в отношении его имущества для обеспечения исполнения решения о взыскании налога. Применяется только к организациям.

- По российскому законодательству граждане, виновные в нарушении налогового законодательства, привлекаются в установленном законом порядке не только к финансовой (налоговой), дисциплинарной, но и к административной и уголовной ответственности.

Налоговая ответственность не выделяется в качестве самостоятельного вида юридической ответственности, поскольку включает в себя нормы административной и уголовной ответственности за правонарушения в сфере налогообложения. Налоговый кодекс Российской Федерации — кодифицированный законодательный акт, устанавливающий систему налогов и сборов в Российской Федерации. Состоит из двух частей: часть первая (общая часть), которой установлены общие принципы налогообложения, и часть вторая (специальная или особенная часть), которой установлен порядок обложения каждым из установленных в стране налогов (сборов).

Структура ФНС России

В структуру ФНС России входят:

управления налоговой службы по субъектам РФ;

межрегиональная налоговая инспекция по централизованной обработке данных;

межрегиональная налоговая инспекция по ценам;

межрегиональные налоговые инспекции по федеральным округам;

межрегиональные налоговые инспекции по крупнейшим налогоплательщикам;

территориальные налоговые инспекции (по районам, районам в городах, городам без районного деления и межрайонные).

Об этом сказано в пункте 1 приказа Минфина России от 9 августа 2005 г. № 101н.

Непосредственную работу с организациями ведут:

территориальные налоговые инспекции (приложение 1 к приказу Минфина России от 9 августа 2005 г. № 101н);

межрегиональные налоговые инспекции по крупнейшим налогоплательщикам (приложение 2 к приказу Минфина России от 9 августа 2005 г. № 101н).

Законодательное регулирование прав и обязанностей ФНС

Служба РФ по налогам и сборам, их структура, права и обязанности налоговых органов, по НК РФ, определяются их местом в налоговой системе и выполняемыми функциями. Система сбора налогов — это:

- совокупность действующих условий налогообложения;

- принципы, формы и методы уплаты налогов;

- меры обеспечения при исполнении обязанностей налоговой инспекции по своевременности и полноты уплаты налогов.

Элементами фискальной системы являются:

- налоги и их виды;

- система исполнительных органов;

- система законодательства;

- политика налогообложения и ее принципы;

- распределение собранного с налогоплательщиков по бюджетам и принципы распределения;

- контроль — применяемые методы и формы;

- судебное производство — порядок и условия;

- действующие международные соглашения в сфере налогообложения и др.

Фискальную систему представляет ФНС РФ. Это организационное образование исполнительной власти, находящееся в ведении Министерства финансов РФ. Его основные функции — контроль и надзор:

- за соблюдением законодательства о налогах и сборах;

- за правильностью исчисления и своевременной уплатой обязательных платежей, установленных законодательством РФ.

Исполняемые функции служат следующим целям:

- предоставление услуг для ведения бизнеса высокого качества;

- соблюдение прав налогоплательщиков;

- формирование бюджета государства.

Для эффективного исполнения указанных функций законодательство регламентирует права и обязанности налоговых органов в РФ, порядок взаимодействия с гражданами-налогоплательщиками. Работа ФНС РФ детально представлена в законодательстве и НПА ведомства — оказываемые госуслуги прописаны в регламентах, права и обязанности налоговых органов отражены в НК и в ФЗ 943-1.

Особенности деятельности

Стоит отметить, что налоговые органы права и обязанности соблюдают в полной мере. На уровне субъектов РФ ими выполняются такие задачи:

- контроль над соблюдением НК РФ на территории определенного субъекта;

- налаживание процесса поступления в бюджет обязательных платежей, включая сборы и налоги.

Руководитель ФНС назначает на должность руководителя управления по определенному субъекту РФ. Эта процедура выполняется по согласованию с уполномоченным на это представителем Президента РФ. Стоит выделить следующие два вида инспекций ФНС межрайонного уровня:

- инспекции, которые контролируют территорию более двух административных районов;

- инспекции, которые осуществляют контроль над самыми крупными налогоплательщиками, подлежащими администрированию на уровне региона.

ФНС России: структура, функции

ФНС – структура, подведомственная Минфину. Основные функции, возложенные на ФНС России, следующие:

- соблюдение национального законодательства, регулирующего налоги и сборы;

- контроль над корректностью исчисления и сроками внесения сборов в казну;

- обеспечение законности оборота валюты в пределах своей компетенции;

- информирование граждан по вопросам, связанным с правовым регулированием сферы сбора налогов.

Важнейшая функция ФНС – регистрация юридических лиц и ИП. Гражданин РФ, запланировавший заняться бизнесом, почти на всех этапах своей деятельности будет так или иначе взаимодействовать с ФНС. Сюда относится не только регистрация в налоговом органе, но также и сверка финансовых документов, различного рода отчетность и т.д.

Основные источники права, регулирующие деятельность ФНС – это Конституция России, федеральные законы, акты главы государства и правительства, международные соглашения РФ. ФНС и Министерство Финансов – это налоговые органы, которые ведут свою деятельность в тесном взаимодействии с многими другими структурами исполнительной власти (как на федеральном уровне, так и соотносительно полномочиям субъектов и муниципалитетов).

Организация, с которой, по мнению многих экспертов, ФНС взаимодействует наиболее интенсивно и регулярно – это Пенсионный Фонд. Очень активно сотрудничают налоговики также и с Министерством Связи, “Ростелекомом” в части повышения уровня технологизации работы.

Структура и организация налоговых органов утверждается посредством приказа, издаваемого федеральным руководством ФНС России. Каждый региональный субъект системы является, с одной стороны, отдельным юрлицом, с другой – подотчетен вышестоящим структурам ФНС.

Существуют также особого вида налоговые органы РФ, в компетенции которых – контроль над выполнением законных обязательств со стороны плательщиков сборов, исходя из их отраслевой принадлежности и иных классифицирующих признаков. Речь идет от так называемых межрегиональных (а также межрайонных) инспекциях.

Особенности понятия налогоплательщик

В число участников отношений, которые регулирует законодательство о налогах и сборах, включены предприятия и физические лица. Они признаются налогоплательщиками.

Замечание 1

Понятие «налогоплательщик» можно отнести к специфической категории законодательства о налогах и сборах. Оно применяется исключительно в значении, которое определяет та или иная статья Налогового Кодекса. Специфичность понятия определяет статья 11, в соответствии с которой категория «налогоплательщик» представляет собой понятие, используемое только в налоговом праве. Другим правовым отраслям или законодательству термин можно использовать только в значении, обозначенном в НК РФ.

Налогоплательщиком и плательщиком сборов должны быть признаны организации и физические лица. Именно на них НК РФ возлагает обязанность уплаты соответствующих налогов или сборов.

Важнейший критерий отнесения физических лиц или предприятий к субъектам налогового права представляет собой потенциально возможную обязанность уплаты причитающихся налогов. Физические лица и предприятия способны приобрести правовой налоговый статус, когда возникает предполагаемая возможность вступления в налоговые правоотношения с государством (муниципальным образованием), которые касаются уплаты устанавливаемых сборов и налогов. Налогоплательщики как субъекты налогового права характеризуются потенциальной возможностью становиться участниками соответствующих правоотношений, которые касаются установления, введения и взимания налогов, налогового контроля или привлечения к налоговой ответственности.

Реальную обязанность налогоплательщика уплачивать определенный сбор или налог возлагают на физическое лицо или предприятие с момента, когда возникают обстоятельства, установленные законом о налогах и сборах и предусматривающие уплату налога. Обстоятельства, которые возникают и влекут уплату суммы налога или сбора, являются юридическим фактом, на основе которого субъекты в налоговом праве приобретают статус участников налоговых правоотношений.

Замечание 2

Полный список субъектов, которые обязаны осуществлять платежи в доход страны, установлен во 2 части НК или прочими федеральными законами в отдельности по каждому налогу (сбору).

Законен ли вызов представителя фирмы в ИФНС?

Вызов представителя фирмы в ИФНС законен. Представитель фирмы может дать инспектору ИФНС необходимые пояснения по возникшим вопросам. Контроль за исполнением законодательства по налогам в фирме может проводиться посредством (ст. 82 НК РФ):

- налоговой проверки;

- получения разъяснений плательщиков налогов;

- анализа представленных деклараций и сопутствующих документов;

- мониторинга налогов.

При проведении камеральной проверки возможны случаи, когда требуется вызвать представителя фирмы для пояснений отчетности по налогам. Поэтому такое мероприятие ИФНС использует для снятия возникших проблем при проверке отчетности. Вызов оформляется в письменном виде, форма уведомления приведена в приказе ФНС «Об утверждении форм документов» от 08.05.2015 № ММВ-7-2/189@. В случае неявки представителя фирмы может быть применена административная ответственность — предупреждение или штраф. Согласно ст. 19.4 КоАП штраф для должностного лица составляет от 2 000 до 4 000 руб.

Полный и бесплатный доступ к системе на 2 дня.

Виды налогового контроля

В соответствии с российским законодательством, налоговые органы имеют право контролировать налогоплательщиков на всех этапах их деятельности. В зависимости от времени и оснований проведения выделяется три вида контроля:

- предварительный (направлен на предупреждение налоговых нарушений);

- оперативный (призван пресечь нарушения на этапе текущей хозяйственной деятельности предприятия);

- последующий (помогает выявлять нарушения пост-фактум на основе итоговых отчетов).

На каждом этапе контроля налоговые органы могут проводить комплексные и тематические мероприятия, сплошные и выборочные выемки документов, камеральные и выездные проверки, плановые и внезапные осмотры с привлечением сторонних экспертов, инвентаризацию имущества и прочие мероприятия, описанные в Налоговом кодексе.

Состав и структура налоговых органов рф

Налоговые органысоставляют единую централизованную систему контроля за соблюдением законодательства о налогах и сборах, за правильностью исчисления, полнотой и своевременностью внесения в соответствующий бюджет налогов и сборов, а в случаях, предусмотренных законодательством Российской Федерации – за правильностью исчисления, полнотой и своевременностью внесения в соответствующий бюджет иных обязательных платежей.

Эта система построена по многоуровневому иерархическому принципу.

Центральным органом управления налогообложением в России (первый уровень) является Федеральная налоговая служба РФ (ФНС РФ), входящая в структуру Министерства финансов РФ и состоящая из подразделений по управлению и контролю за налогообложением. Ковторому уровнюотносятся межрегиональные Управления ФНС РФ. Они созданы в каждом из семи федеральных округов России. К их основным функциям относится проведение проверок налогоплательщиков окружного уровня, перепроверок крупных налогоплательщиков и контроль за нижестоящим Управлениями ФНС РФ в федеральном округе.

К третьему уровню относятся управления ФНС республик, краев, областей, городов республиканского подчинения, входящих в состав РФ. Кчетвертому уровнюотносятся управления ФНС РФ городов областного, краевого подчинения, сельских районов, районов в городах республиканского и областного подчинения. Основным звеном, обеспечивающим практический сбор налогов и сборов являются Управления ФНС РФ четвертого уровня.

Правами и обязанностями налоговых органов по взиманию налогов при перемещении товаров через таможенную границу РФ пользуются таможенные органы.

По запросу налоговых органов вместе с ними в проводимых выездных проверках могут участвовать органы внутренних дел,которые привлекаются также к расследованию налоговых преступлений.

Налоговые органы осуществляют свои функции и взаимодействуют с федеральными органами исполнительной власти, органами исполнительной власти субъектов Российской Федерации, органами местного самоуправления и государственными внебюджетными фондами посредством реализации полномочий, предусмотренных НК РФ и иными нормативными правовыми актами Российской Федерации.

Обязанности органов ФНС

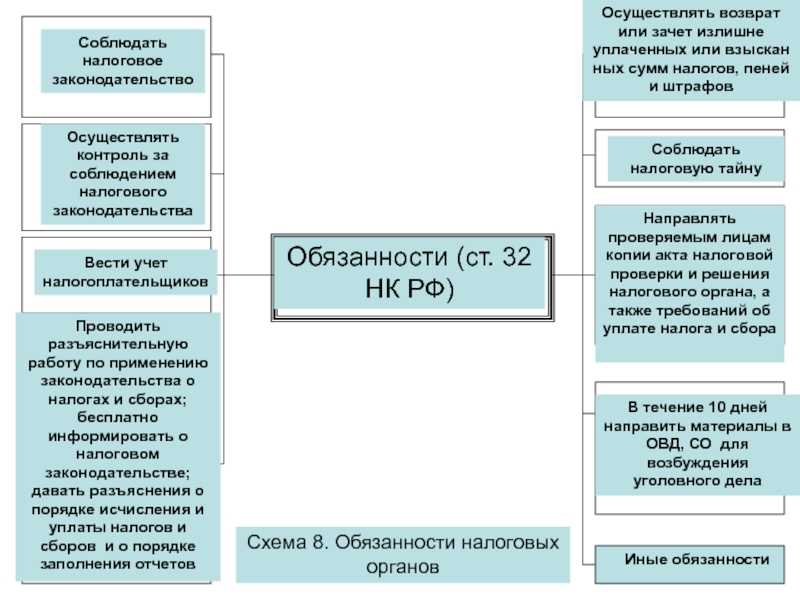

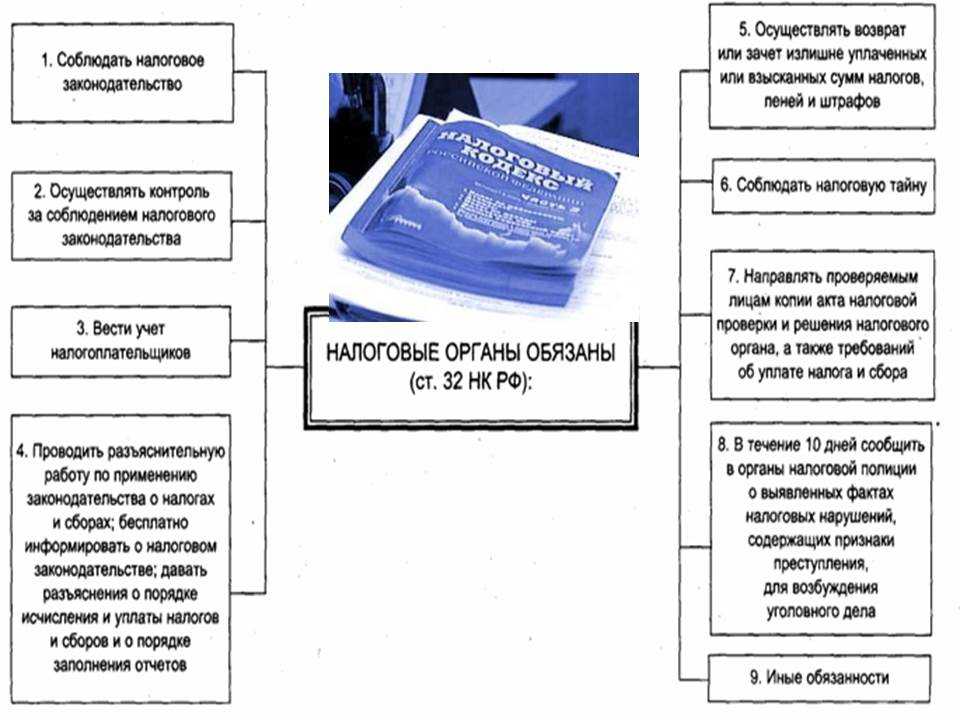

Законодатель требует от исполнительных органов реализовывать делегированные им функции и обязанности должным образом, соблюдая права всех участников правовых отношений по поводу взимания и уплаты платежей государству. Основными, системообразующими обязанностями налоговых органов являются несколько позиций из перечня статьи 32 НК:

- неукоснительное соблюдение законов и НПА;

- контроль за соблюдением правил уплаты платежей в бюджеты;

- государственная регистрация юридических и физических лиц.

ВАЖНО!

Для их качественного исполнения в обязанности налоговых органов входит ряд процедур и регламентов:

- ведение учета организаций и физических лиц в соответствии с регламентами службы;

- информирование плательщиков, агентов (бесплатно, в том числе в письменной форме) о действующем законодательстве и НПА;

- консультирование о полномочиях органов ФНС и должностных лиц, порядке заполнения установленных форм и деклараций;

- возвращать излишне уплаченные или взысканные суммы;

- соблюдать сохранение тайны;

- направлять копии акта проверки и решения профильного исполнительного органа;

- предоставлять справки, сверки расчетов по налогам, сборам, пеням, штрафам, процентам, исполнению обязанностей по уплате;

- предоставлять пользователям выписки из единого государственного реестра налогоплательщиков.

Регистрация организаций и предпринимателей

Помимо обязанностей, прямо установленных в Налоговом кодексе РФ, на налоговые инспекции возложены функции госрегистрации организаций и предпринимателей (п. 2 ст. 33 НК РФ, абз. 2 п. 1 Положения, утвержденного постановлением Правительства РФ от 30 сентября 2004 г. № 506). При этом по запросам организаций и граждан уполномоченные налоговые инспекции обязаны предоставлять им сведения из ЕГРЮЛ и ЕГРИП (ст. 6 Закона от 8 августа 2001 г. № 129-ФЗ, п. 7 Порядка, утвержденного приказом Минфина России от 23 ноября 2011 г. № 158н). Порядок предоставления сведений из государственных реестров представлен в письме ФНС России от 30 декабря 2010 г. № ПА-37-6/19020 и доведен до налоговых инспекций для обязательного применения.