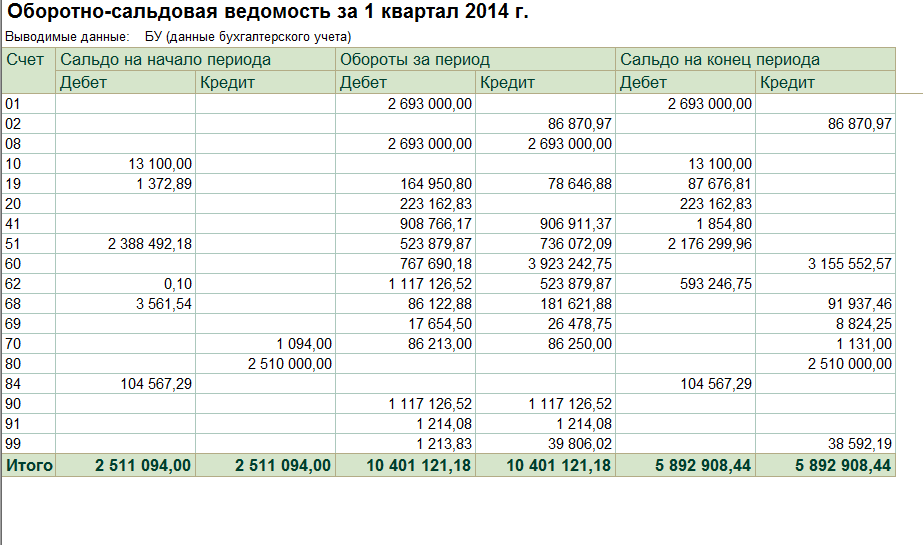

- Особенности учета

- Как закрыть 90 счет?

- Какие счета закрываются в конце года

- Закрытие счета юридического лица

- Что происходит на конец года?

- Этапы реформации

- I-й этап

- Пример 1

- Пример 2

- II-й этап

- Пример 3

- Счет 90 в бухгалтерском учете: субсчета, проводки, примеры для чайников

- Субсчета счета 90

- Закрытие 90 счета, проводки

- Пример 1

- Пример 2

- Счет 90 в бухгалтерском учете

- Субсчета счета 90

- Закрытие 90 счета, проводки

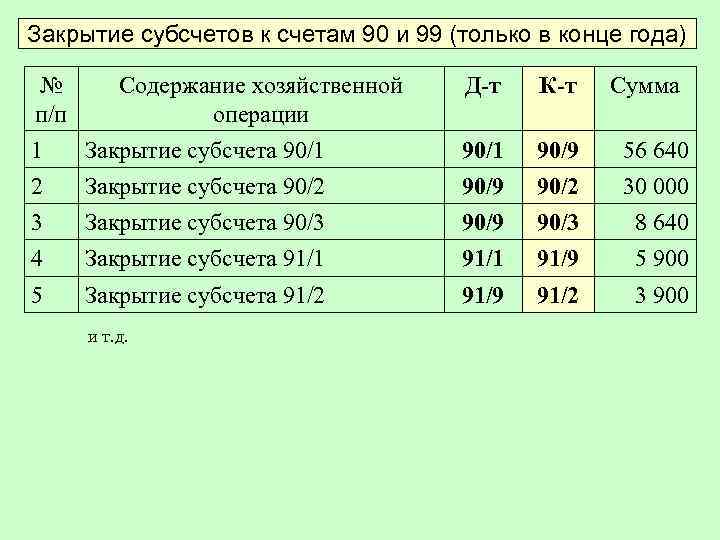

- Закрытие субсчетов к счету 90

- Закрытие месяца в бухгалтерии: основные этапы

- Этап 1. Определение ежемесячных затрат

- Этап 2. Закрытие счетов в конце месяца проводки

- Этап 3. Определение финансового результата

- Закрытие счетов 90, 91, 99 проводки в конце месяца

- Закрытие расчетного счета

- Какие счета в конце месяца закрываются?

- Закрытие счета 90

- Как закрывается 90 счет: проводки

- Закрытие субсчетов к счету 90

- Чтобы не допускать ошибок

Особенности учета

Особенность заключается в том, что записи по четырем первым субсчетам накапливаются в течение года. В конце года выполняется закрытие счета, в результате которого сальдо по всем субсчетам обнуляется.

Финансовый результат считается по итогам каждого месяца и отражается на 9-м субсчете 90 счета, тем общее сальдо по сч.90 на конец месяца нулевое.

Пример учета:

Организация занимается продажей товаров, облагаемых НДС. Себестоимость собирается из покупной стоимости товаров, отражаемой на сч.41, и расходов на продажу, собранных на сч. 44.

Исходные данные следующие:

- куплена партия товаров общей стоимости 100000руб.;

- расходы на продажу составили 10000 руб.;

- продажа этой партии осуществлена на общую стоимость 236000 руб., включая НДС.

Проводки по счету 90:

На протяжении каждого месяца происходит отражения выручки, формирование себестоимости и начисление НДС по всех операциям, относящимся к обычным видам деятельности. По окончании месяца считается финансовый результат за месяц, который отражается на 9 субсчете сч.90 в корреспонденции с 99 счетом.

По итогам года следует провести процедуру закрытия счета 90.

Как закрыть 90 счет?

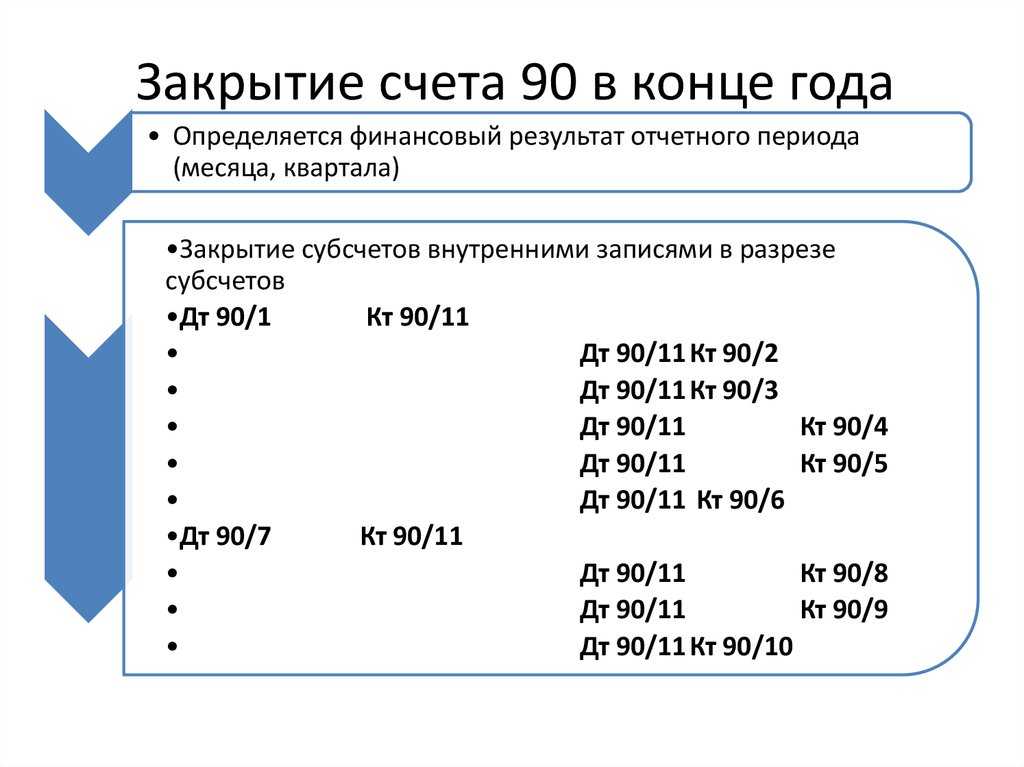

На каждом отдельном субсчете (с 1-го по 4-й) копится сальдо — кредитовое по первому субсчету, дебетовое по остальным.

В конце года по каждому субсчету имеет суммарное сальдо, накопленное за 12 месяцев. Стоит задача обнулить это сальдо по каждому субсчету, тем самым весь счет 90 будет иметь сальдо 0.

Как закрывается счет 90:

- 1-й субсчет — выполняется проводка Д90.1 К90.9 на сумму кредитового сальдо по итогам года;

- со 2-го по 4-й субсчет — выполняется проводка Д90.9 К90.2 (90.3, 90.4) на сумму дебетового сальдо по каждому субсчету;

- 9-й субсчет — в результате действий, указанных выше, сальдо по нему будет равным 0.

Таким образом проводки по закрытию счета 90 имеют вид:

- Д90.1 К90.9 — закрывается первый;

- Д90.9 К90.2 — закрывается второй;

- Д90.9 К90.3 — закрывается третий;

- Д90.9 К90.4 — закрывается четвертый.

Сальдо по каждому субсчету и по 90 счету в целом равно 0 в конце года. В начале года счет следует открыть заново, начав опять на нем накапливать себестоимость, выручку и налоги.

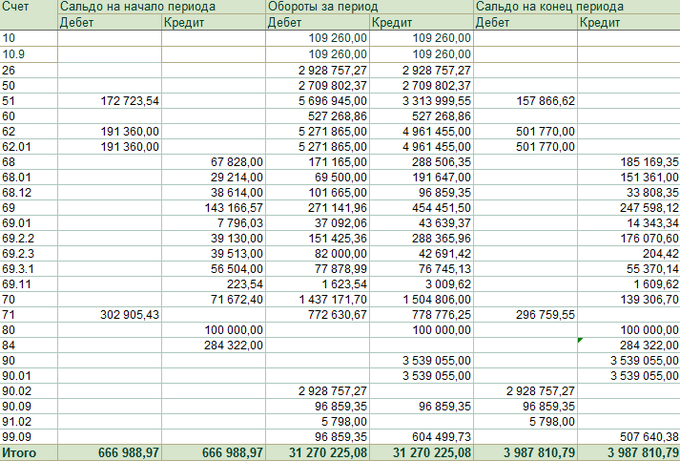

Пример закрытия 90 счета:

Имеем такие цифры на конец года. Черным отражено итоговое сальдо по каждому субсчету на конец года.

Для закрытия счета нужно выполнить следующие проводки:

| Shur1cIT | |

| Shur1cIT | субконто на 91,01 и 91,02 заполнены все, есть пропущено только но 91,09 но его закрывает |

| Amra | (1) Закрывает 91.09 или таки делает проводку по 91.09? Остаток в целом по 91 счету есть после всех регламентных? |

| Shur1cIT | после реформации остаток на 91,01 91,02 уходит но появляеться на 91.09 небольшой но веть 91 должен полностью уходить при закрытии? как проверить? |

| МурЬка | (1) В течение года счет 91 по субсчетам не закрывается. Списывается только разница между 91.01 и 91.02 через счет 91.09. Счет 91 закрылся, если в целом он не имеет сальдо. |

| МурЬка | (3) Вы год закрываете? |

| Shur1cIT | да мы год закрываем |

| Джордж1 | Shur1cIT — очень сомнительно что вы именно год закрываете. может все-таки месяц? |

| МурЬка | Вообще, закрытие 91 настолько простое, что там и ошибок быть не должно. |

| Shur1cIT | Документ закрытие 91,91 счета период Декабрь 2011 или я чтото не так делаю? |

| Джордж1 | (9)то что ты хочешь в (0) называется реструктуризацией баланса |

| МурЬка | (9) Правильно все делаешь. Без базы ничего не скажу, 91 после полного закрытия месяца должен закрыться в 0, включая все субсчета. |

| Amra | (8) Бывает) Если например перепутают субсчета — сделают проводки в дебет 91.1 или в кредит 91.2 |

| МурЬка | (10) Реформацией. |

| Amra | (11) Неправильно. Полностью 91 закроется после реструктизации, а не закрытия 91 счета |

| Джордж1 | (13)да, точно |

| МурЬка | (12) Кстати, да) |

| МурЬка | (14) в (11) написано «после полного закрытия месяца», а не «после выполнения операции Закрытие счетов 90, 91» |

| maxmb | 1 Не указана аналитика для прочих доходов и расходов. Обнаружены обороты по счету 91, по которым в проводках не указаны статьи прочих доходов и расходов в документе Списание с расчетного счета 00000000031 от 10.01.2012 13:29:16. Рекомендуется заполнить колонку «Субконто» в этом документе |

| maxmb | Такое не пишет? |

| Shur1cIT | нет такого не пишет |

| Shur1cIT | 91,01 движения по кредиту 91,02по дебетуэти счета она дажа не пытаеться списывать только при реформации |

| МурЬка | (21) Так и должно быть. После реформации все должны выйти в 0. |

| DailyLookingOnSunset | (21) У нас вот такие дятлобелки, которые подобные проводки делали, вроде все поувольнялись. |

Какие счета закрываются в конце года

Прежде чем приступить к подготовке годовой бухгалтерской отчетности, то есть перед реформацией баланса, бухгалтер обязан сформировать заключительные проводки по отчетному периоду. В бухучете отчетный период — это календарный месяц (пункт 48 ПБУ 4/99). Следовательно, перед тем как закрыть финансовый год, бухгалтеру потребуется оформить заключительные обороты по месяцу.

Какие счета закрываются в конце месяца или года? Такие БСЧ можно предварительно разделить на три группы:

- БСЧ, которые не могут иметь остатков на конец отчетного (финансового) периода. К таковым относят сч. 25 «Общепроизводственные расходы» и 26 «Общехозяйственные затраты».

- БСЧ, которые могут иметь остаток, но которые можно полностью закрыть. К таковым относят сч. 20 «Основное производство», 23 «Вспомогательные производства», 29 «Обслуживающие хозяйства и производства».

- БСЧ, которые в общем остатке иметь не могут, но имеют сальдо по открытым субсчетам. Это 90 «Продажи» и 91 «Прочие доходы и расходы».

Далее рассмотрим, как проводится закрытие счетов в конце года, проводки подойдут и для формирования заключительных записей в конце месяца. Определим порядок формирования заключительных бухгалтерских записей отдельно для каждого счета, которые напрямую влияют на финансовые результаты деятельности компании.

Закрытие счета юридического лица

Закрытие счета юридического лица в банке начинается с визита в отделение, где обслуживается компания. О принятом решении требуется сообщить специалисту, который несет ответственность за обслуживание юридических клиентов. В рамках полученной консультации станет понятно, через какие процедуры предстоит пройти и какие документы требуется подготовить для максимально быстрого решения вопроса. В первую очередь речь идет о заполнении бланка заявления установленного образца, которое заполняется в соответствии с правилами конкретного банка. Как правило, бланки для заполнения предоставляются банковскими клерками. Составление заявления рекомендуется поручить лицу, которое уполномочено распоряжаться финансовыми потоками предприятия. Предъявление паспорта при составлении заявления – обязательное условие.

Что происходит на конец года?

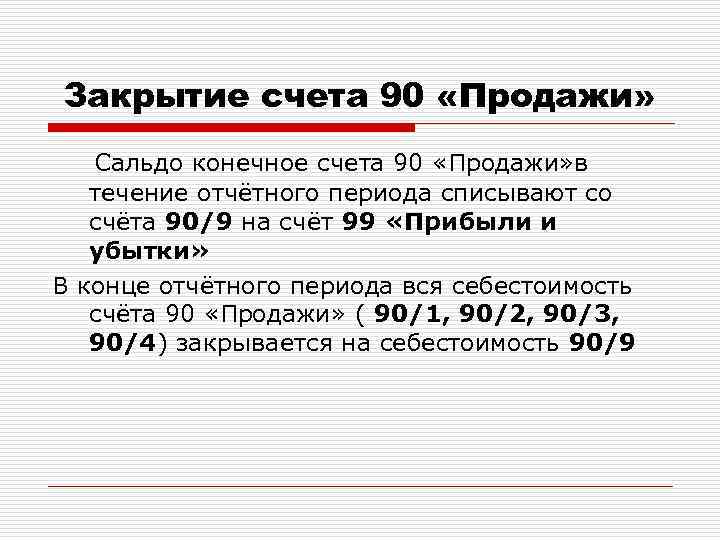

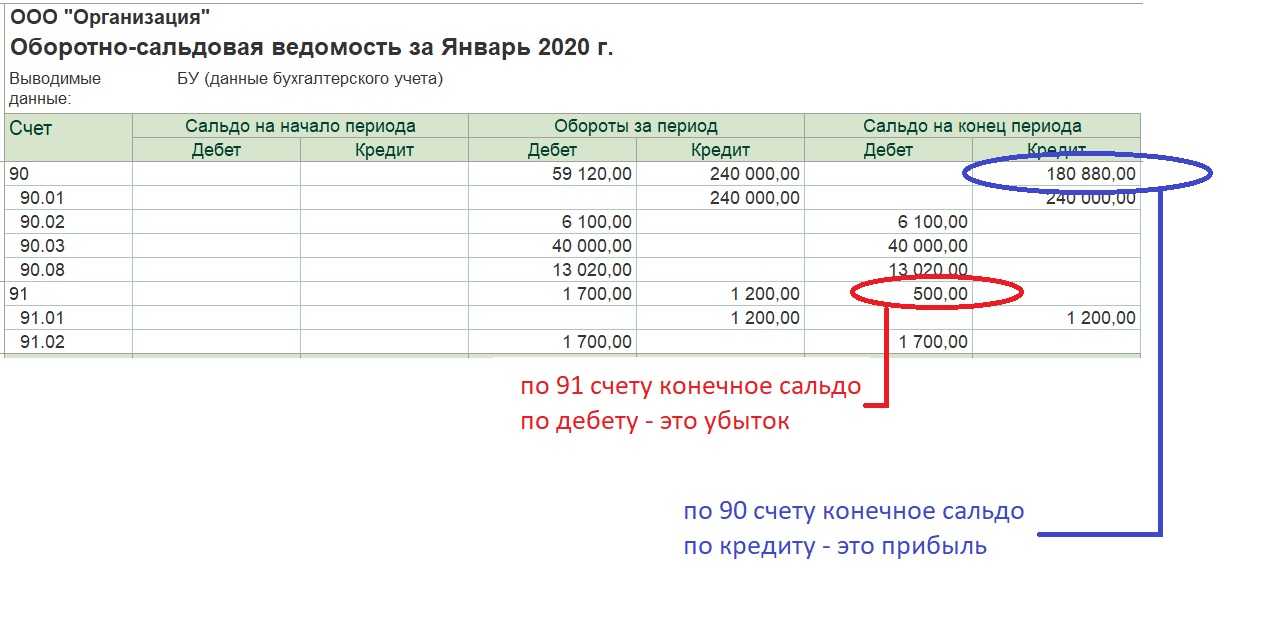

Корреспонденция с 99 счетом закрывает синтетический уровень учета на 90 по окончании месяца. Таким способом ежемесячно подводятся промежуточные итоги формирования финансового результата.

От автора! Синтетическим учетом называют обобщенные данные на счетах без конкретной аналитики.

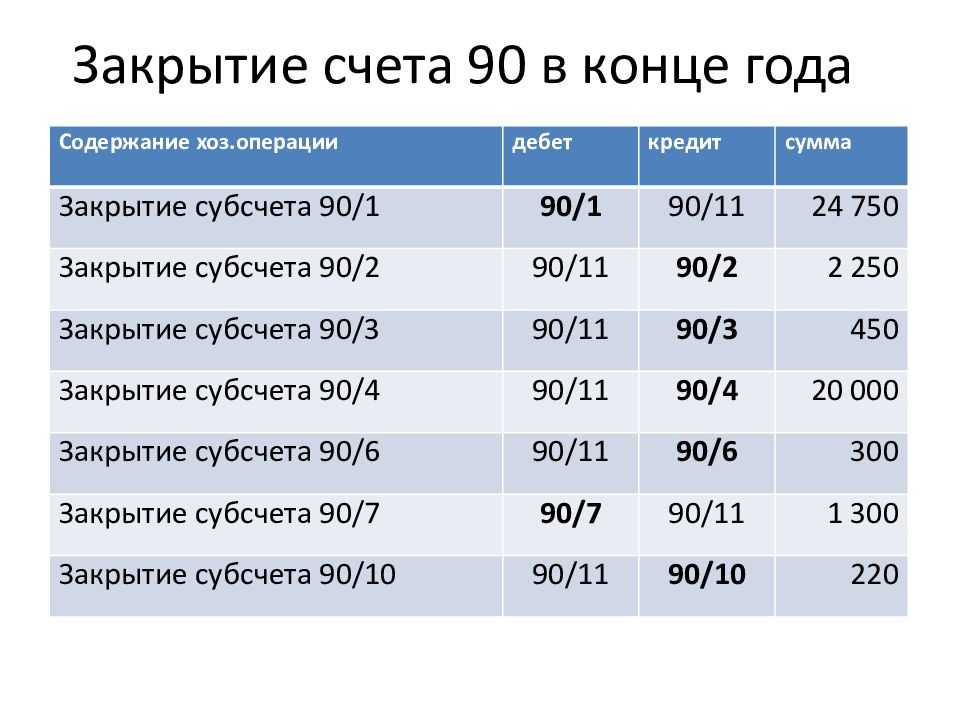

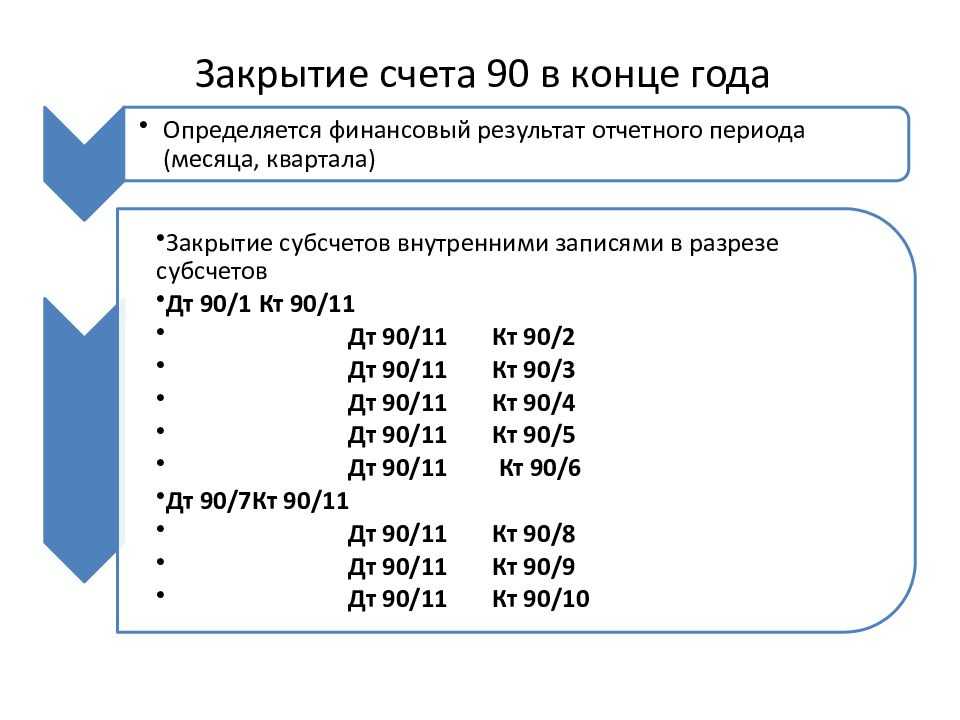

Весь год на субсчетах суммируются данные по основной деятельности. По правилам учета, по окончании финансового года они закрываются. При годовом закрытии 90 счета проводки будут следующие:

- Дт 90.01 Кт 90.09 — выручка, которая весь год копилась по кредиту, списывается на прибыли/убытки;

- Дт 90.09 Кт 90.02 — списываются затраты по себестоимости;

- Дт 90.09 Кт 90.03 — закрываются суммы НДС;

- Дт 90.09 Кт 90.04 (90.05) — закрываются суммы по акцизам и экспорту;

- Дт 90.09 Кт 90.07 — списываются расходы на продажи;

- Дт 90.09 Кт 90.08 — обнуляются управленческие расходы.

Важно! В результате манипуляций кредитовые обороты будут равняться дебетовым, что позволит свести к нулю остатки на всех субсчетах продаж. Поэтому на начало следующего года сальдо отсутствует

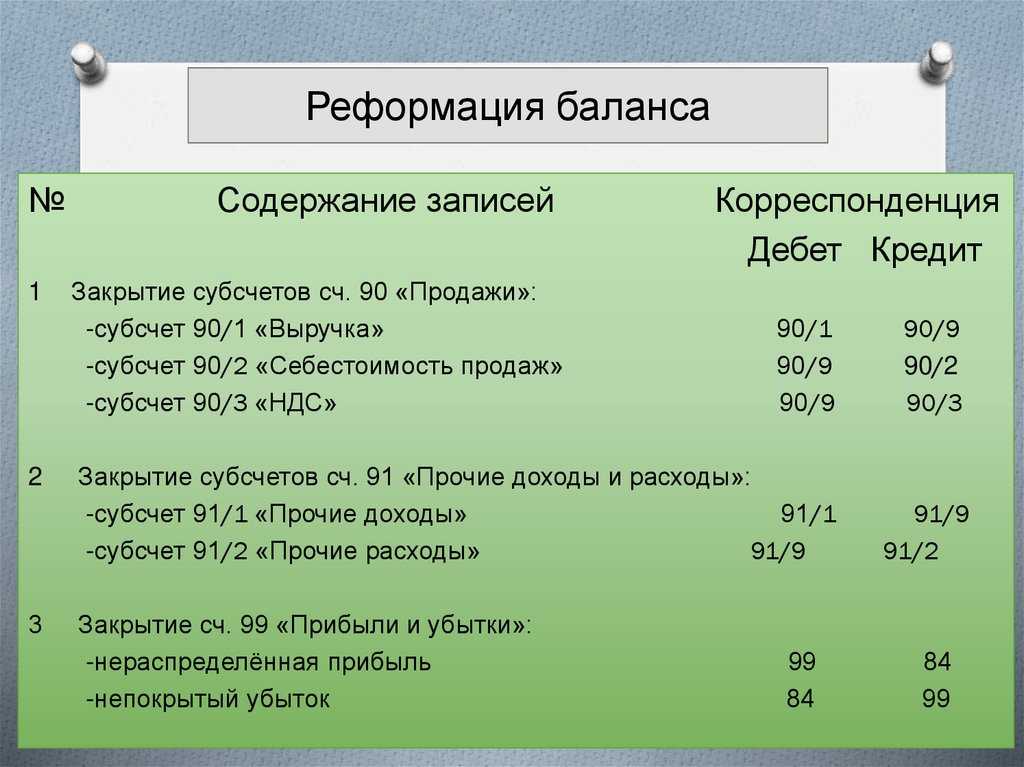

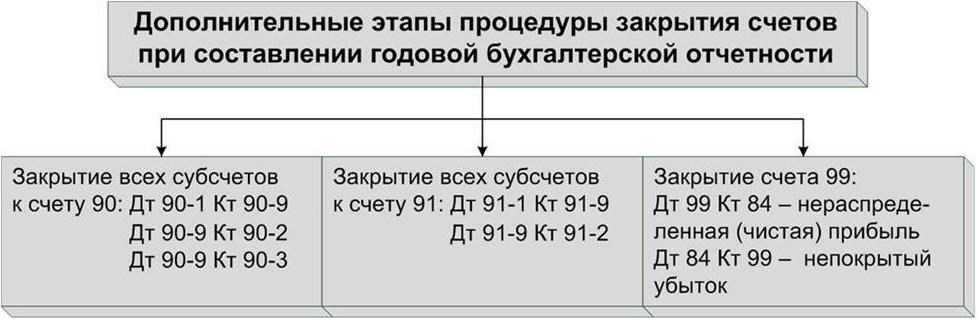

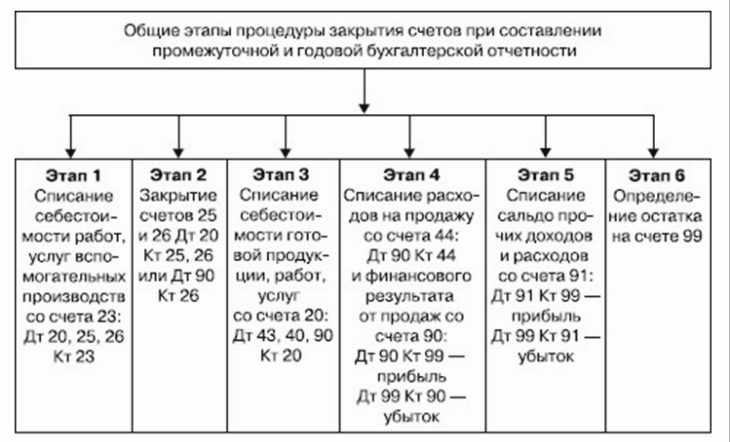

Этапы реформации

Реформация баланса включает в себя два этапа:

закрытие счетов, на которых в течение года отражались доходы, расходы и финансовые результаты деятельности организации;

перенос финансового результата, полученного за отчетный год, в состав нераспределенной прибыли (непокрытого убытка).

I-й этап

Закрытие счетов:

1) Необходимо закрыть все субсчета, открытые к счету 90 «Продажи».

- 90-1 «Выручка»;

- 90-2 «Себестоимость продаж»;

- 90-3 «Налог на добавленную стоимость»;

- 90-4 «Акцизы»;

- 90-9 «Прибыль/убыток от продаж».

|

Проводки |

||

| Дебет | Кредит | Операция |

| 90-1 | 90-9 | закрыт субсчет 90-1 по окончании года |

| 90-9 | 90-2 (90-3, 90-4…) | закрыты субсчета 90-2 (90-3, 90-4…) по окончании года |

|

В результате сделанных проводок дебетовые и кредитовые обороты по субсчетам счета 90 будут равны. Т. о., по состоянию на 1 января следующего года сальдо как по счету 90 в целом, так и по всем открытым к нему субсчетам будет равно нулю. |

Пример 1

В 2005 году ЗАО «Дуб» получило выручку от продажи товаров в сумме 1 180 000 руб. (в том числе НДС – 180 000 руб.). Себестоимость проданных товаров составила 600 000 руб. Расходы на продажу товаров – 170 000 руб.

|

Проводки |

||

| Дебет | Кредит | Операция |

| 62 | 90-1 | = 1 180 000 руб. – отражена выручка от продажи товаров |

| 90-3 | 68 | = 180 000 руб. – начислен НДС |

| 90-2 | 41 | = 600 000 руб. – списана себестоимость проданных товаров |

| 90-2 | 44 | = 170 000 руб. – списаны расходы на продажу |

| 90-9 | 99 | = 230 000 руб. (1 180 000 – 180 000 – 600 000 – 170 000) – отражена прибыль от продаж |

| 31 декабря 2005 года | ||

| 90-1 | 90-9 | = 1 180 000 руб. – закрыт субсчет 90-1 |

| 90-9 | 90-2 | = 770 000 руб. (600 000 + 170 000) – закрыт субсчет 90-2 |

| 90-9 | 90-3 | = 180 000 руб. – закрыт субсчет 90-3 |

2) Необходимо закрыть все субсчета, открытые к счету 91 «Прочие доходы и расходы»

- 91-1 «Прочие доходы»

- 91-2 «Прочие расходы»

- 91-9 «Сальдо прочих доходов и расходов»

|

Проводки |

||

| Дебет | Кредит | Операция |

| 91-1 | 91-9 | закрыт субсчет 91-1 по окончании года |

| 91-9 | 91-2 | закрыт субсчет 91-2 по окончании года |

Пример 2

В 2005 году ЗАО «Дуб» получило доход от сдачи имущества в аренду в сумме 2360 руб. (в том числе НДС – 360 руб.). Расходы, связанные с предоставлением имущества в аренду, составили 3600 руб. Сдача имущества в аренду не является для «Актива» обычной деятельностью.

| Проводки | ||

| Дебет | Кредит | Операция |

| 76 | 91-1 | = 2360 руб. – начислена арендная плата за отчетный период |

| 91-2 | 68 | = 360 руб. – начислен НДС с арендной платы |

| 91-2 |

02 (70, 69…) |

= 3600 руб. – отражены затраты, связанные со сдачей имущества в аренду |

| 99 | 91-9 | = 1600 руб. (2360 – 360 – 3600) – отражен убыток от прочей деятельности организации |

| 31 декабря 2005 года | ||

| 91-1 | 91-9 | = 2360 руб. – закрыт субсчет 91-1 по окончании года |

| 91-9 | 91-2 | = 3960 руб. (360 + 3600) – закрыт субсчет 91-2 по окончании года |

II-й этап

Списание финансового результата

| Проводки | ||

| Дебет | Кредит | Операция |

| Каждый месяцбухгалтер определяет финансовый результат, сопоставляя обороты по счетам 90 и 91. Этот результат он списывает на счет 99 «Прибыли и убытки». | ||

| 90-9 | 99 | – отражена прибыль от обычных видов деятельности |

| 99 | 90-9 | – отражен убыток от обычных видов деятельности |

| 91-9 | 99 | – отражена прибыль от прочих видов деятельности |

| 99 | 91-9 | – отражен убыток от прочих видов деятельности |

так же на счете 99 «Прибыли и убытки» учитывают непосредственно:

|

||

| 31 декабря 2005 года | ||

| если по итогам года фирма получила прибыль: | ||

| 99 | 84 | – списана чистая (нераспределенная) прибыль отчетного года |

| если по итогам года фирма получила убыток: | ||

| 84 | 99 | – отражен чистый (непокрытый) убыток отчетного года |

Пример 3

По итогам 2005 года ЗАО «Дуб» получило:

– прибыль от обычных видов деятельности в сумме 230 000 руб. (кредитовый оборот по счету 99);

– убыток от прочих видов деятельности в сумме 1600 руб. (дебетовый оборот по счету 99)

– начислила налог на прибыль в сумме 72 000 руб.

– заплатила пени по налогам в размере 1500 руб.

Таким образом, на 31 декабря 2005 года в учете «Дуб» будет числиться прибыль в сумме 154 900 руб. (230 0000 –1 600 –72 000 -1 500). Последней проводкой декабря бухгалтер включит эту сумму в состав нераспределенной прибыли.

| Проводки | ||

| Дебет | Кредит | Операция |

| 31 декабря 2005 года | ||

| 99 | 84 | = 154 900 руб. – списана чистая (нераспределенная) прибыль 2005 года |

Счет 90 в бухгалтерском учете: субсчета, проводки, примеры для чайников

Счет 90 бухгалтерского учета — это активно-пассивный счет «Продажи», используется для отражения информации, связанной с реализацией готовой продукции по основной деятельности предприятия. Счет является одним из самых сложных в плане счетов.

Его особенность в том, что на конец периода он должен закрываться без остатка. С помощью типовых проводок и практических примеров для чайников разберемся в специфике использования счета 90 и рассмотрим закрытие счета 90 в конце месяца и в конце года.

Субсчета счета 90

Закрытие синтетического счета предусмотрено за счет собственных аналитических счетов. Часть из них является активными, часть пассивными. Разница между активным и пассивным сальдо закрывается на счет 90.09.

К счету 90 могут быть открыты субсчета:

- 90.1 — «Выручка». На субсчете выручки отражается сумма поступлений от реализации. Это пассивный субсчет;

- 90.2 — «Себестоимость продаж». Активный субсчет, отражает себестоимость проданного товара;

- 90.3 — «НДС по продажам». Счет НДС тоже является активным, в корреспонденции со счетом 68 отражает сумму НДС, начисленного в бюджет;

- 90.4 — «Акцизы». На активном субсчете акцизов отражаются акцизы, включаемые в сумму реализованных товаров;

- 90.9 — «Прибыль (убыток) от продаж». Субсчет выступает регулирующим, на него закрываются все другие субсчета.

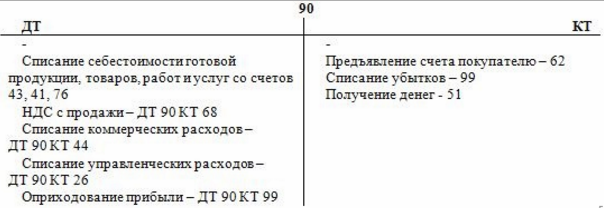

Типовые корреспонденции счета 90:

Получите 267 видеоуроков по 1С бесплатно:

Закрытие 90 счета, проводки

По итогам месяца на субсчете 90.9 формируется результат от продаж. Происходит это так:

- Вычисляется сальдо по каждому субсчету.

- Рассчитывается суммарный оборот по всем субсчетам (дебетовым и кредитовым), из дебетового оборота вычитается кредитовый. Положительный остаток означает убыток, в отрицательном — прибыль.

- Финрезультат отражается с использованием счета 90.9 и списывается на 99 счет, в соответствии с правилами БУ. Прибыль отражается проводкой Дт 90.9 — Кт 99.1, убыток — Дт 99.1, Кт 90.9.

Таким образом, на конец месяца каждый субсчет 90 имеет остаток, но на синтетическом счете остатка быть не должно.

https://www.youtube.com/watch?v=FLkYKZ6Ubsg

В конце года происходит закрытие каждого субсчета счета 90.х на 90.9. Дебетовые субсчета закрываются проводкой Дт 90.9 — Кт 90.х, кредитовые — Дт 90.х — Кт 90.9.

В итоге сальдо счета 90 на конец года обнулится. Этот процесс — часть проводимой в конце каждого года реформации баланса.

С началом нового года счет будет открыт снова, с нуля.

Пример 1

ООО «Артель Груп» в мае 2016 года реализовало две партии товара. Себестоимость 1-й партии составила 90 000,00руб., выручка — 130 000,00руб. Себестоимость 2-й партии — 96 000,00руб., выручка составила 148 000,00руб. НДС начисленный для 1-й партии — 19 830,42руб., для 2-й партии — 22 576,27руб.

Вычисляем результат продаж за месяц: кредитовый оборот (выручка), 130 000 + 148 000 минус дебетовый оборот (НДС + себестоимость), 19 830,42 + 22 576,27 + 90 000 + 96 000, получится 49 593,31руб.

Проводки по 90 счету по отражению результатов продаж «Артель Груп» сформированы следующие:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 62 | 90.1 | Отражение реализации 1-й партии | 130 000,00 | Акт |

| 90.3 | 68 | Начисление НДС по реализации | 19 830,42 | СФ выданный |

| 90.2 | 43 | Отражение себестоимости 1-й партии | 90 000,00 | Бухгалтерская справка |

| 62 | 90.1 | Отражение реализации 2-й партии | 148 000,00 | Акт |

| 90.3 | 68 | Начисление НДС | 22 576,27 | СФ выданный |

| 90.2 | 43 | Отражена себестоимость 2-й партии | 96 000,00 | Бухгалтерская справка |

| 90.9 | 99 | Отражаем результат продаж (прибыль) за май | 49 593,31 | Бухгалтерская справка |

Пример 2

ООО «Базис Пром» за 2016 год получило выручку 2 360 000руб., включая НДС 360 000руб. Себестоимость продукции составила 850 000руб. Расходы на продажу — 205 000руб.

Выполним расчеты. Прибыль от продаж равна: 2 360 000 — 360 000 — 850 000 — 205 000 = 945 000руб.

Соответственно, проводки по 90 счету по отражению результатов продаж «Базис Пром» сформированы следующие:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 62 | 90.1 | Отражение выручки | 2 360 000 | Акты реализации |

| 90.3 | 68 | Отражение НДС | 360 000 | СФ выданные |

| 90.2 | 41 | Списание себестоимости | 850 000 | Накладная |

| 90.2 | 44 | Списание расходов на продажу | 205 000 | Накладная |

| 90.9 | 99 | Отражение результата от продаж (прибыль) | 945 000 | Бухгалтерская справка |

31 декабря 2016 года бухгалтер «Базис Пром» делает закрытие года. Первый шаг — закрытие 90 счета. Для этого каждый субсчет закрывается отдельно. Проводки на последний день года будут выглядеть так:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 90.1 | 90.9 | Закрытие субсчета выручки | 2 360 000 | Бухгалтерская справка |

| 90.9 | 90.2 | Закрытие субсчета себестоимости (850 000 + 205 000) | 1 055 000 | Бухгалтерская справка |

| 90.9 | 90.3 | Закрытие субсчета НДС | 360 000 | Бухгалтерская справка |

Счет 90 в бухгалтерском учете

Ежемесячно на счете отражается финансовый результат от продаж по основной деятельности. В течение года на счете аккумулируется финансовый результат основной деятельности предприятия.

Схема движений по аналитическим субсчетам счета 90 отражена в таблице:

Основной деятельностью предприятия может быть:

- продажа готовой продукции и полуфабрикатов (собственного производства);

- услуги непроизводственного или производственного характера;

- продажа покупных товаров;

- строительные, монтажные, научно-исследовательские, геологоразведочные работы, и т. д.;

- аренда;

- транспортные услуги;

- перевозка пассажиров;

- другие.

Субсчета счета 90

Закрытие синтетического счета предусмотрено за счет собственных аналитических счетов. Часть из них является активными, часть пассивными. Разница между активным и пассивным сальдо закрывается на счет 90.09.

К счету 90 могут быть открыты субсчета:

- 90.1 — «Выручка». На субсчете выручки отражается сумма поступлений от реализации. Это пассивный субсчет;

- 90.2 — «Себестоимость продаж». Активный субсчет, отражает себестоимость проданного товара;

- 90.3 — «НДС по продажам». Счет НДС тоже является активным, в корреспонденции со счетом 68 отражает сумму НДС, начисленного в бюджет;

- 90.4 — «Акцизы». На активном субсчете акцизов отражаются акцизы, включаемые в сумму реализованных товаров;

- 90.9 — «Прибыль (убыток) от продаж». Субсчет выступает регулирующим, на него закрываются все другие субсчета.

Типовые корреспонденции счета 90:

Получите 267 видеоуроков по 1С бесплатно:

Закрытие 90 счета, проводки

По итогам месяца на субсчете 90.9 формируется результат от продаж. Происходит это так:

- Вычисляется сальдо по каждому субсчету.

- Рассчитывается суммарный оборот по всем субсчетам (дебетовым и кредитовым), из дебетового оборота вычитается кредитовый. Положительный остаток означает убыток, в отрицательном — прибыль.

- Финрезультат отражается с использованием счета 90.9 и списывается на 99 счет, в соответствии с правилами БУ. Прибыль отражается проводкой Дт 90.9 — Кт 99.1, убыток — Дт 99.1, Кт 90.9.

Таким образом, на конец месяца каждый субсчет 90 имеет остаток, но на синтетическом счете остатка быть не должно.

В конце года происходит закрытие каждого субсчета счета 90.х на 90.9. Дебетовые субсчета закрываются проводкой Дт 90.9 — Кт 90.х, кредитовые — Дт 90.х — Кт 90.9.

В итоге сальдо счета 90 на конец года обнулится. Этот процесс — часть проводимой в конце каждого года реформации баланса.

С началом нового года счет будет открыт снова, с нуля.

Закрытие субсчетов к счету 90

На протяжении всего года по субсчетам 90 счета накапливаются обороты с дебетовыми и кредитовыми значениями. Они не обнуляются по итогам месяца или квартала. Закрытие каждого из них происходит перед формированием стоимостного выражения показателей для итоговой отчетности. Все субсчета, на которых сформировались сальдо, должны пройти в корреспонденции с 90.9, значение которого на завершающем этапе спишется.

Закрытие субсчетов счета 90 делается последним днем декабря такими записями:

- Д90.1 – К90.9 списываются накопленные в течение года суммы полученной выручки от продаж.

- Д90.9 – К90.2 обнуляем затраты на изготовление реализованной продукции и расходы на ее сбыт.

- Д90.9 – К90.3 списываются суммы НДС.

- Акцизы и экспортные пошлины списываются через записи Д90.9 – К90.4 и Д90.9 – К90.5.

Счет 90 «Продажи» предназначен для отражения операций, связанных с реализацией готовой продукции, товаров, услуг. 90 счет бухгалтерского учета сложный, имеет ряд субсчетов. Как происходит учет операций при продаже на счете 90? Как происходит закрытие счета 90 в конце года? Проведем подробный анализ 90 счета, разберем процесс реализации на примере продажи готовой продукции и товаров, а также бухгалтерские проводки по 90 счету.

Как уже выше было сказано, 90 счет в бухгалтерии имеет несколько субсчетов, ниже представлены основные субсчета, используемые при отражении реализации.

Основные субсчета к счету 90

1 — по кредиту отражается выручка от продажи товаров, продукции;

2 — в дебет заносится себестоимость того, что продаем;

3 — по дебету отражается НДС, начисленный с продажи;

9 — в конце месяца на этом субсчете подводятся итоги: считается финансовый результат от реализации за месяц, по дебету фиксируется прибыль, по кредиту — убыток.

Вспоминаем, что счет бухгалтерского учета эта двусторонняя таблица, левая часть которой именуется дебет, а права — кредит. Схематично счет 90 можно изобразить следующим образом:

Главной отличительной особенностью этого счета является то, что он закрывается полностью (в ноль) только в конце года. На протяжении календарного года из месяца в месяц на каждом субсчете накапливается сальдо. В конце года каждый субсчет закрывается, считается общий финансовый результат за год.

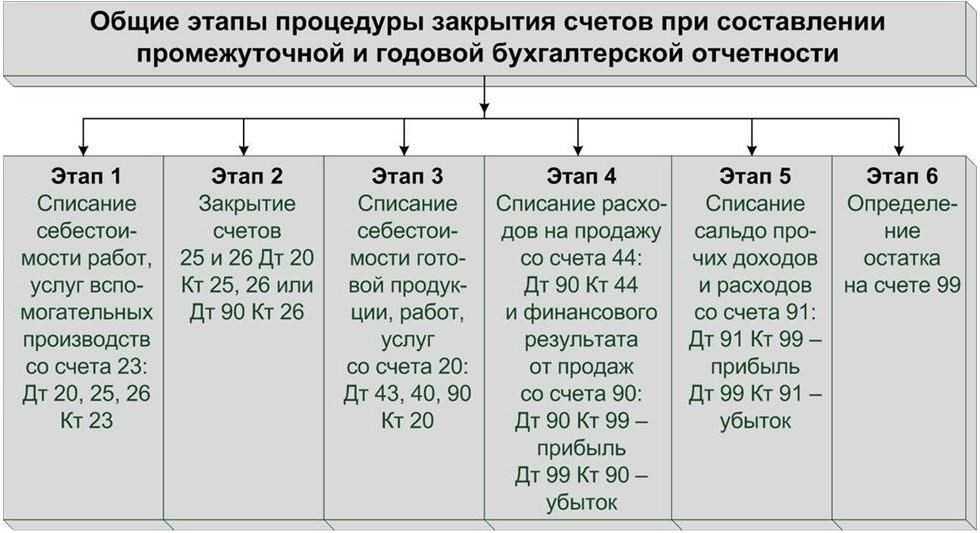

Закрытие месяца в бухгалтерии: основные этапы

Процедура закрытия месяца в бухгалтерском учете включает в себя:

- Определение затрат и списание их на себестоимость;

- Закрытие счетов продаж и определение фин.результата;

- Закрытие счетов доходов и расходов и определение налоговой базы.

Этап 1. Определение ежемесячных затрат

Затраты предприятия отражаются на активных счетах 20, 23, 25, 26, 44 и др. — все эти счета имеют общее наименование «затратные счета».

Виды затрат предприятия:

- Затраты на производство продукции;

- Затраты вспомогательных производств;

- Общехозяйственные расходы;

- Производственные издержки, и т.д.

Допустим, в учете ООО «Лютик» в январе 2016 года отражены операции:

- Начисление амортизации за месяц — 96 000 руб.;

- Начисление зарплаты рабочим в цехе — 780 000 руб.;

- Начисление зарплаты административно-управленческому персоналу — 250 000 руб.;

- Отражено приобретение у поставщика услуг (электроэнергия) — 17 000 руб. (без НДС);

- Реализована продукция на сумму 1 062 000 руб., вкл. НДС 162 000 руб.

Бухгалтер отражает эти операции проводками:

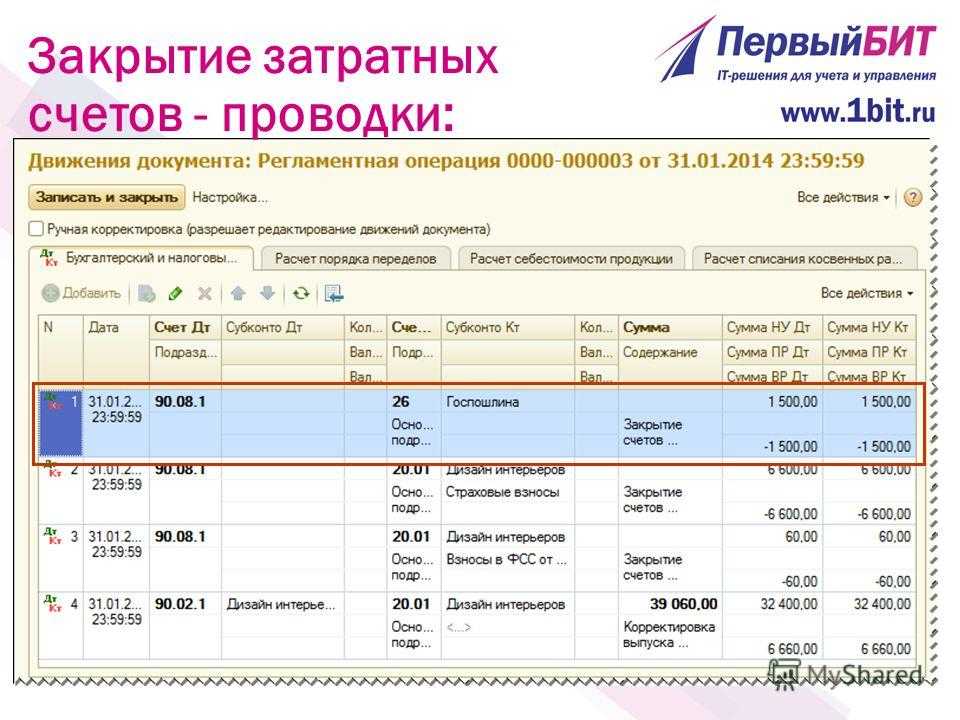

Этап 2. Закрытие счетов в конце месяца проводки

Для расчета себестоимости могут использоваться два метода: классического списания затрат и директ-костинг:

Получите 267 видеоуроков по 1С бесплатно:

- Бесплатный видео самоучитель по 1С Бухгалтерии 8.3 и 8.2;

- Самоучитель по новой версии 1С ЗУП 3.0;

- Хороший курс по 1С Управление торговлей 11.

- Закрытие себестоимости по первому методу может происходить с использованием учета по учетным ценам, то есть с применением 40 счета, либо без его использования.

- Второй метод означает, что общехозяйственные расходы не включаются в себестоимость, а списываются на выручку. Организация сама выбирает метод и закрепляет его в учетной политике.

Рассмотрим оба варианта закрытия себестоимости для данных ООО «Лютик».

Проводки по закрытию затратных счетов в конце месяца при использовании списания затрат на прямые расходы:

Проводки при списании затрат методом директ-костинга:

Закрытие 90 счета проводки:

Этап 3. Определение финансового результата

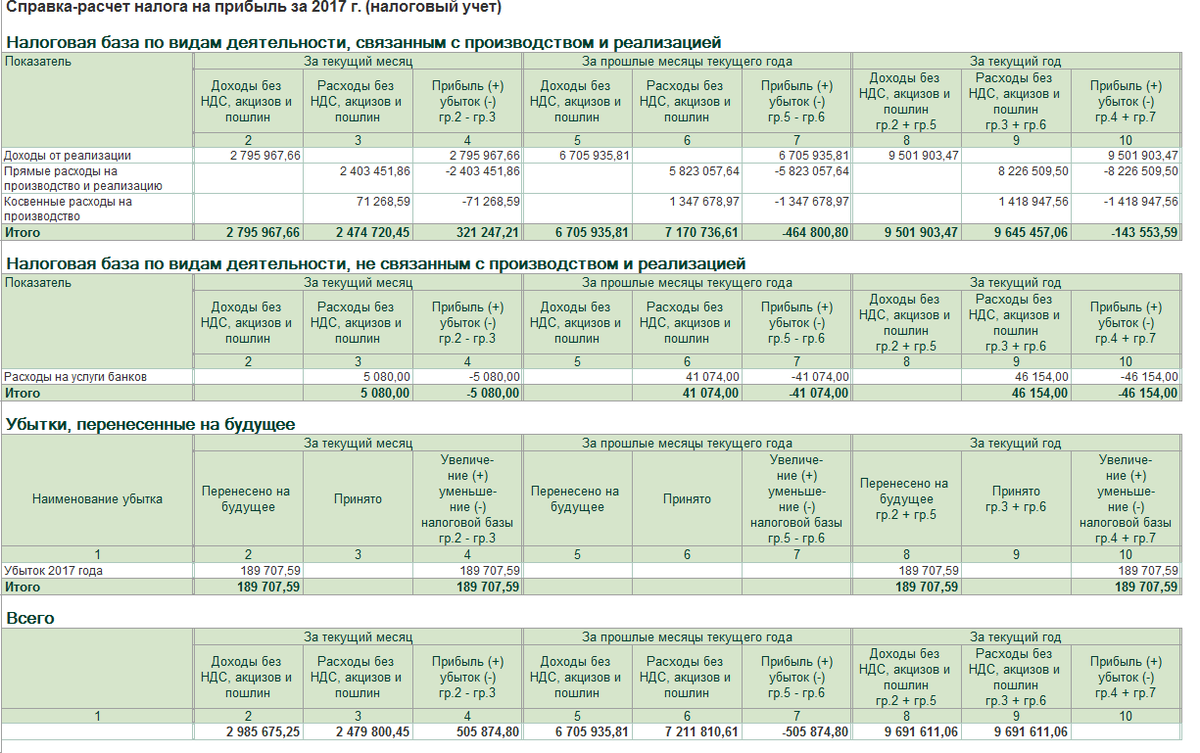

Финансовый результат определяют сопоставлением оборотов по счетам продаж (90) и доходов-расходов (91) и перенесением остатка по этим счетам на счет 99 Прибыли и убытки.

Финансовый результата складывается из:

- Фин. итога по основным видам деятельности;

- Прочих доходов (расходов);

- Расходов по чрезвычайным ситуациям на предприятии;

- Платежам по налогам.

Счет 99 активно-пассивный. Счет корреспондирует:

- При определении фин.результата по основной деятельности счет корреспондирует с 90 счетом;

- Для определения результата по прочей деятельности — с 91 счетом;

- При определении результатов по ЧС счет 99 корреспондирует со счетами учета МЦ, денежных средств, расчетов с персоналом и т.д.;

- При начислении налога на прибыль счет корреспондирует со счетом 68.

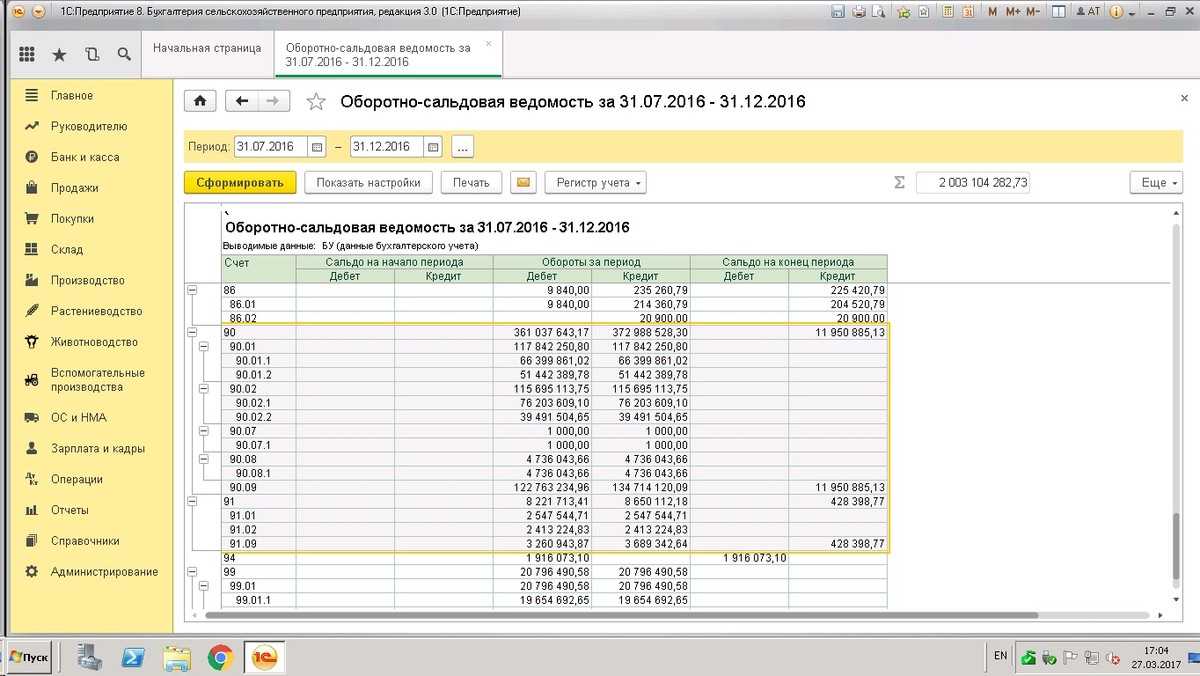

Закрытие счетов 90, 91, 99 проводки в конце месяца

На субсчетах счетов 90 и 91 в конце месяца собирается результат хоз. операций предприятия. Часть субсчетов является активной, часть — пассивной. Итог вычисляется путем сравнения оборотов счета по Дт и Кт.

Если Дт превышает Кт, то остаток отражается по Кт 90.9. То есть, в конце периода в целом на счете 90 остатка быть не должно.

Закрытие месяца проводки и определение фин.результата ООО «Лютик» за январь:

Закрытие расчетного счета

Статья 859 ГК РФ определяет дифференцированный подход к урегулированию прекращения договора по инициативе одной или обеих сторон. Законодательство направлено в первую очередь на защиту интересов клиента, как более слабого участника в ходе процедуры расчетно-кассового обслуживания. Расторгнуть договор можно посредством подачи письменного заявления в любое удобное время. В соответствии с указанной нормой эта возможность не зависит от каких-то конкретных обстоятельств. К примеру, банковское учреждение изначально находится в более жестких условиях, поскольку имеет право разорвать договор, только если на расчетном счете клиента не фиксируется движение денежных средств и их остаток в течение двух лет, а также если владелец р/с не реагирует на уведомление о закрытии на протяжении двух месяцев.

Какие счета в конце месяца закрываются?

Дополнительные этапы процедуры закрытия счетов при составлении годовой бухгалтерской отчетности Закрытие всех субсчетов к счету 90.Закрытие всех субсчетов к счету 91.Закрытие счета 99.Закрытие счетов при составлении и годовой бухгалтерской отчетности.

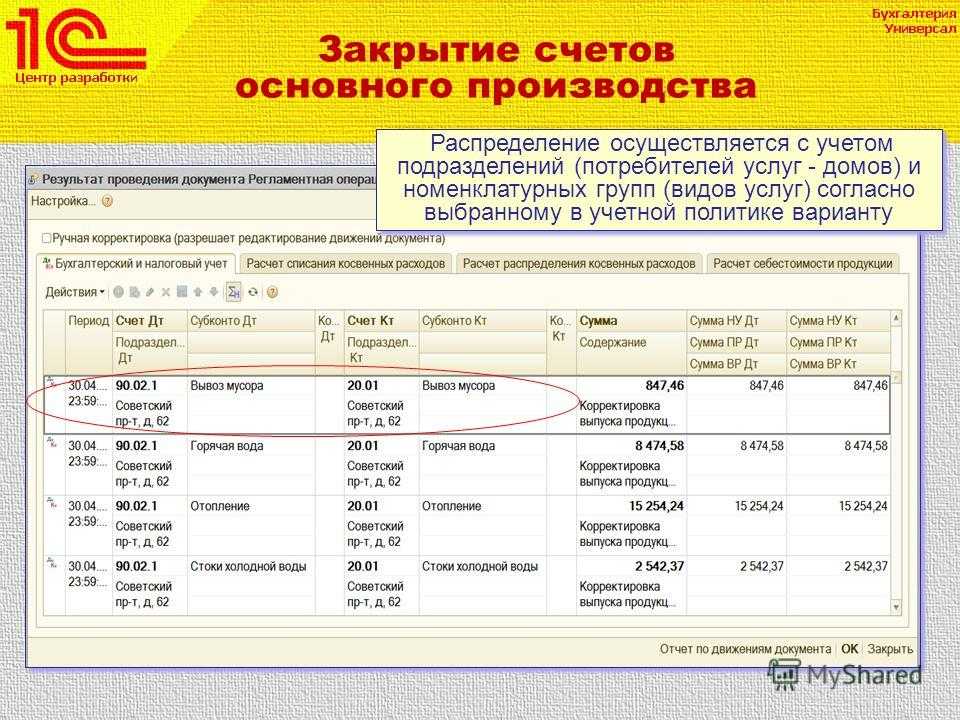

Приступая к закрытию счетов, следует иметь в виду, что современные организации являются сложными объектами учета и калькулирования себестоимости продукции. Их продукция используется по различным направлениям. Взаимные услуги оказывают друг другу и основному производству вспомогательные производства. При взаимном использовании продукции и услуг невозможно во всех случаях отнести на все объекты калькуляции фактические затраты. Какую то часть затрат по некоторым объектам калькуляции организации вынуждены отражать в плановой оценке

В этих условиях важное значение имеет обоснование последовательности закрытия счетов

Поэтому закрытие счетов начинают со счетов производств, имеющих максимальное количество потребителей и минимальные встречные затраты, и заканчивают счетами с минимальным количеством потребителей и максимальным количеством встречных затрат.

В соответствии с данным подходом закрытие счетов осуществляют в такой последовательности: в первую очередь исчисляют себестоимость услуг вспомогательных производств и закрывают счет 23, во вторую очередь распределяются расходы будущих периодов, общепроизводственных и общехозяйственных расходов и закрываются счета 97, 25, 26, т.е. собранные на Дт счета 25 расходы каждого месяца полностью списываются на счета 20 и 23, а с Дт счета 26 в зависимости от выбранной учетной политики или в Дт счетов 20, 23 или в Дт счета 90

Закрытие счета 90

Закрытие счета 90 – один из этапов выведения финансового результата за конкретный период. Этот счет характеризуется тем, что на конец месяца по синтетическому учету остатка не будет. В аналитике на субсчетах в течение года накапливаются суммы, списываются они только в декабре. По итогам отчетного годового интервала на счете 90 или его субсчетах не может быть сальдо.

Как закрывается 90 счет: проводки

Определение типа финансового результата работы компании происходит с периодичностью раз в месяц. Ежемесячно бухгалтерия выводит показатель прибыли или убытка. Реализуется это через закрытие счета 90 в конце месяца, проводки затрагивают только счет синтетического уровня учета, субсчета будут сохранять накопленные остатки до 31 декабря.

Формула определения величины финансового результата:

- ФР = Выручка – Себестоимость, где:

- ФР – финансовый результат деятельности фирмы по итогам месячного промежутка времени;

- выручка – полученные предприятием доходы, отраженные по кредиту 90.1;

- себестоимость, в которую включены затраты по операциям, отраженным на субсчетах 90.2-90.5 по дебету.

При получении положительной разницы между указанными величинами закрытие 90 счета в конце месяца будет показывать на наличие прибыли. Значение со знаком минус свидетельствует об убыточности операций в заданный временной интервал.

Необходимость сопоставления месячных оборотов с разными признаками (дебетовые значения с кредитовыми) обусловлена наличием в составе 90 счета и активных, и пассивных субсчетов.

После произведенных расчетов формируются бухгалтерские записи для списания итогов хозяйствования на 99 счет. Как закрыть 90 счет в конце месяца:

- При условии прибыльности операции формируется запись Д90.9 – К99.

- При наличии убытков этот факт отражается обратной корреспонденцией Д99 – К90.9.

Такие записи показывают промежуточные результаты деятельности компании. Окончательные итоги с обнулением всего перечня субсчетов 90 счета подводятся после завершения отчетного года накануне составления отчетов.

Закрытие субсчетов к счету 90

На протяжении всего года по субсчетам 90 счета накапливаются обороты с дебетовыми и кредитовыми значениями. Они не обнуляются по итогам месяца или квартала.

Закрытие каждого из них происходит перед формированием стоимостного выражения показателей для итоговой отчетности. Все субсчета, на которых сформировались сальдо, должны пройти в корреспонденции с 90.

9, значение которого на завершающем этапе спишется.

Закрытие субсчетов счета 90 делается последним днем декабря такими записями:

- Д90.1 – К90.9 списываются накопленные в течение года суммы полученной выручки от продаж.

- Д90.9 – К90.2 обнуляем затраты на изготовление реализованной продукции и расходы на ее сбыт.

- Д90.9 – К90.3 списываются суммы НДС.

- Акцизы и экспортные пошлины списываются через записи Д90.9 – К90.4 и Д90.9 – К90.5.

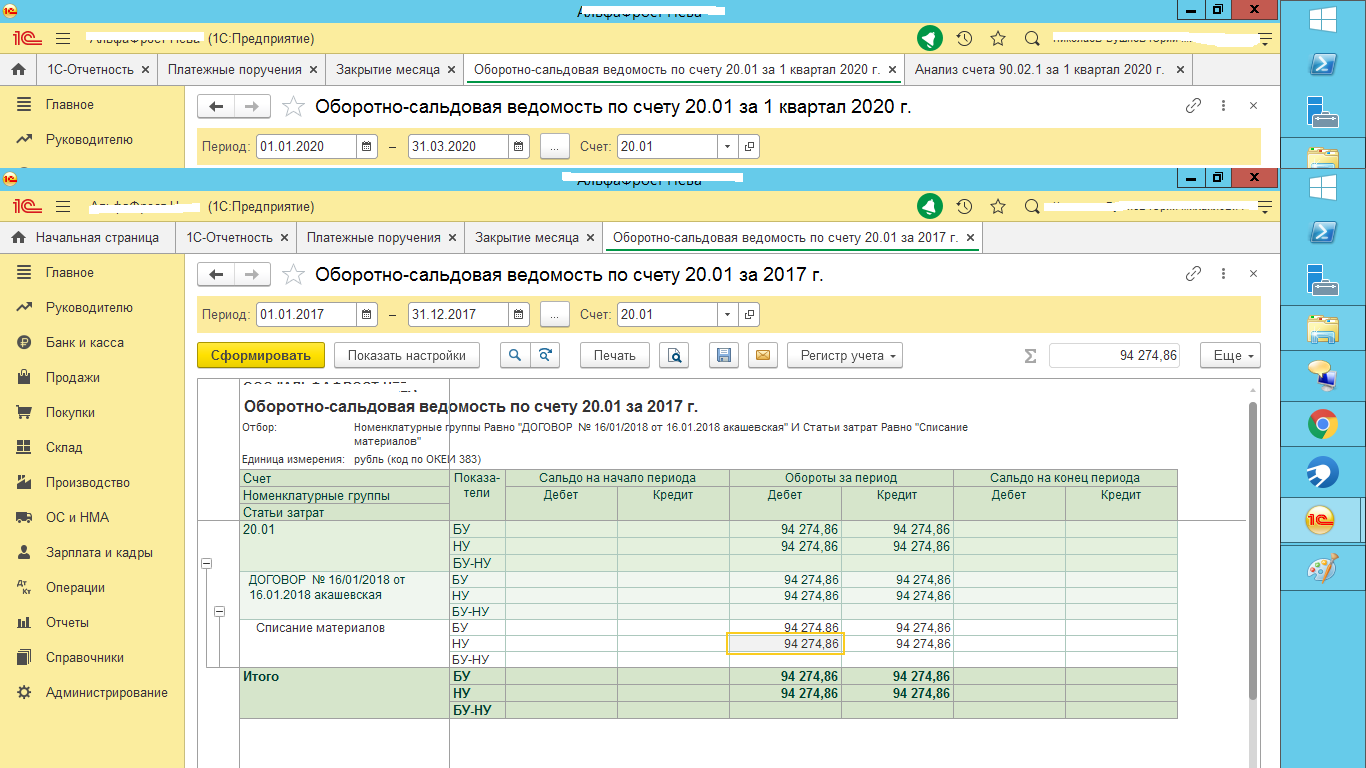

Например, ООО «Крупа» работает на УСН. В 2017 году показатели реализации и затрат находились на таком уровне:

| Месяц | Выручка, руб.(Д62-К90.1) | Себестоимость, руб.(Д90.2 – К43) | Расходы на продажу, руб. (Д90.2 – К44) | Финансовый результат (помесячный расчет) | Закрытие 90 счета, проводки |

| январь | 62 325 | 51 111 | 1 570 | 9 644 | Д90.9 – К99 |

| февраль | |||||

| март | 72 260 | 62 300 | 1 700 | 8 260 | |

| апрель | 15 200 | 9 990 | 70 | 5 140 | |

| май | 15 200 | 9 990 | 700 | 4 510 | |

| июнь | 52 652 | 40 368 | 525 | 11 759 | |

| июль | 52 600 | 40 361 | 600 | 11 639 | |

| август | 53 805 | 41 588 | 3 526 | 8 691 | |

| сентябрь | 54 007 | 42 888 | 4 680 | 6 439 | |

| октябрь | 52 901 | 40 465 | 1 480 | 10 956 | |

| ноябрь | 51 111 | 40 102 | 1 490 | 9 519 | |

| декабрь | 20 570 | 15 842 | 4 728 | ||

| Итого | 502 631 | 395 005 | 16 341 | 91 285 |

Как закрыть 90 счет в конце года:

- Д90.1 – К90.9 на сумму 502 631 руб.

- Д90.9 – К90.2 на сумму 411 346 руб. (395 005+16 341).

Чтобы не допускать ошибок

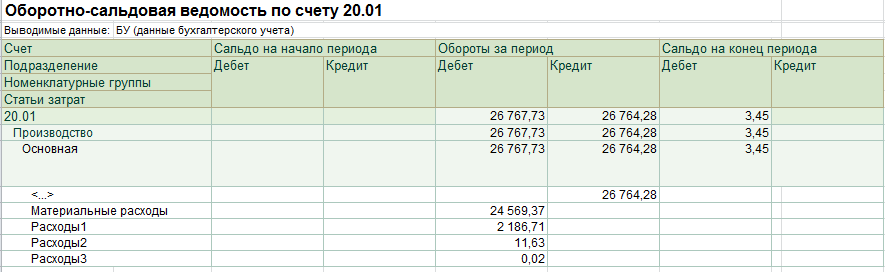

Обычно у компаний очень много оборотов, связанных с продажами. Поэтому закрывать вручную можно только с помощью бухгалтерской справки. При этом рекомендуется сводить обороты по номенклатурным группам, чтобы не выпадало пустой аналитики.

Пустышки приводят к внутренней неразберихе в бухгалтерских регистрах, так как программа воспринимает незаполненные субконто как новые. По этой причине сальдо внутри ведомости разворачивается, появляются отрицательные обороты.

То же самое происходит при использовании автоматизированных операций закрытия месяца. В 1С 8.2 и 8.3 продажи можно закрывать в разделе «Учет, налоги и отчетность» меню «Закрытие период» подраздел «Закрытие месяца». В процессе последовательных операций «Закрытие 90 и 91 счета» стоит почти на последнем месте, так как подсчет прибылей и убытков – это завершающая стадия учета, после которой начинается сведение бухгалтерской отчетности.

Подробный разбор определения финансового результата можно посмотреть в полезном видео

Годовое закрытие производится с помощью реформации баланса, которая является заключительной операцией в 1С. Корректно выполненная реформация обнулит все итоги и подсчитает полученную прибыль или убыток

Очень важно следить, чтобы противоречия между бухгалтерским и налоговым учетом были объяснимы и не складывались из ошибочно проведенных сумм