Состав амортизируемого имущества

К амортизируемому имуществу относят ОС и НМА, которые:

- принадлежат фирме на праве собственности;

- используются для извлечения дохода (в бухучете — способные приносить доход в будущем);

- эксплуатируются более 12 месяцев;

- стоят дороже 100 000 рублей.

Обратите внимание

НМА сроком полезного использования менее 12 месяцев и первоначальной стоимостью до 100 000 рублей с 2021 года Федеральным законом № 325-ФЗ исключены из состава амортизируемого имущества.

Заметим, что с НМА бухгалтеру бывает не всегда просто разобраться. Тем более, что в налоговом и бухгалтерском учете они учитываются по-разному.

Налог на прибыль

Первоначальная стоимость основного средства изменяется в случае модернизации соответствующих объектов (п. 2 ст. 257 НК РФ)

Поэтому так важно правильно квалифицировать проведенные работы — это ремонт или модернизация. В первом случае стоимость актива не изменяется и все понесенные затраты учитываются при расчете прибыли единовременно

Во втором — стоимость объекта увеличивается на сумму произведенных затрат на модернизацию.

К операциям по модернизации относятся работы, вызванные изменением технологического или служебного назначения объекта основных средств. Это следует из пункта 2 статьи 257 НК РФ

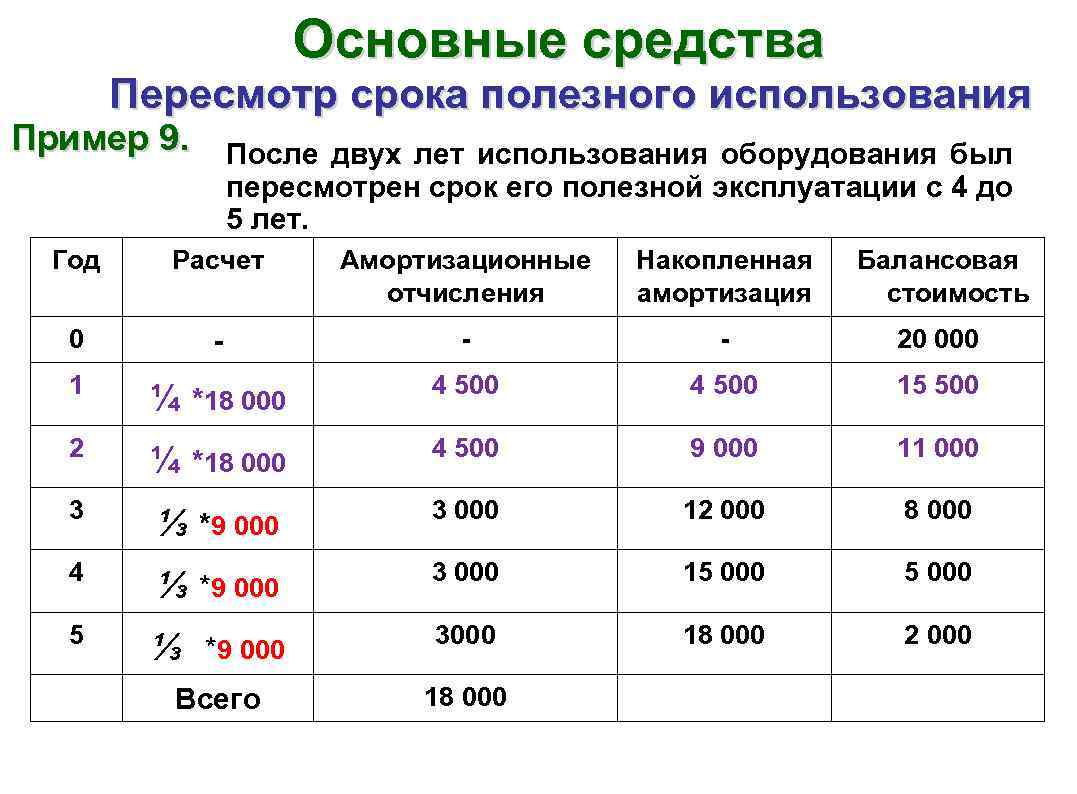

После проведенной модернизации компания может увеличить срок полезного использования основного средства, но только в пределах сроков, установленных для той амортизационной группы, в которую он был включен при вводе в эксплуатацию. Если же для объекта был установлен максимальный срок полезного использования, то данный срок не увеличивается. Указанный порядок применим и к полностью самортизированным объектам основных средств (см. письма Минфина России от 13.03.2006 № 03-03-04/1/216 и 02.03.2006 № 03-03-04/1/168).

Увеличение срока полезного использования основного средства в результате модернизации — право, а не обязанность налогоплательщика Скорее всего, организация не будет увеличивать срок полезного использования полностью самортизированного объекта. Значит, сумму амортизации следует рассчитывать по нормам, установленным при вводе этого объекта в эксплуатацию.

Предположим, после модернизации организация все-таки увеличила срок полезного использования объекта. Тогда сумма амортизации рассчитывается исходя из нового срока полезного использования.

Амортизация по модернизированному объекту основных средств начисляется с 1-го числа месяца, следующего за месяцем окончания модернизации (абз. 2 п. 2 ст. 259 НК РФ). Сумма начисленной амортизации признается в составе расходов ежемесячно (подп. 3 п. 2 ст. 253 и п. 3 ст. 272 НК РФ).

Амортизация: когда начислять, когда — нет

Начислять или не начислять амортизацию на имущество зависит от того, для каких целей компания его приобрела и как использует (см., например, письмо Минфина России от 11 июля 2021 г. № 03-03-06/2/48148).

Если имущество не используется в основной деятельности, а предназначено для реализации, оно является товаром и амортизации не подлежит.

Имущество, которое хоть и не используется в основной деятельности, но приносит доход, тоже признается амортизируемым. Это относится к имуществу, сданному в аренду. Таким образом, если компания приобрела имущество, установила для него срок полезного использования и сформировала первоначальную стоимость, а затем сдала в аренду для получения дохода, его нужно амортизировать.

И основные средства, переданные а безвозмездное пользование, с 1 января 2021 года Закон № 325-ФЗ разрешил амортизировать. Но при этом суммы амортизации по ним не будут учитываться в целях налогообложения. Исключение — передаваемые в безвозмездное пользование ОС в случаях, когда такая обязанность установлена законодательством РФ.

Линейный

Суть такого способа заключается в равномерном распределении постоянных величин амортизационных начислений (АН) в течение всего времени полезного использования. Рассмотрим ключевые особенности на примере.

Учреждение приобрело станок за 500 000 руб. Срок полезного использования — 5 лет (60 месяцев). Норма износа в год = 100% / 5 лет = 20%.

В первую очередь находим постоянную годовую сумму:

Затем ежемесячную:

Следовательно, с 1 числа месяца, следующего за месяцем введения в эксплуатацию, на объект основных средств ежемесячно начисляется амортизация в сумме 8333,34 руб. По правилам начисление износа станка оформляется в учете проводкой:

Амортизационные отчисления производятся до полного отнесения стоимости на финансовый результат или текущие расходы. То есть пока стоимость ОС не становится равной нулю.

А вот бухгалтерские проводки по учету затрат на восстановление износа основных средств, пользуясь типовым планом счетов, такие — ДТ 02 КТ 91 или 84 (приказ Минфина №94н от 31.10.2000).

ВАЖНО!

Полное отнесение стоимости ОС на амортизацию не является поводом списывать актив с бухгалтерского учета.

Пример 1

На балансе ООО «Фаворит» имеется несколько объектов самортизированных основных средств. Причем первоначальная стоимость этих объектов полностью списана как в бухгалтерском, так и в налоговом учете. Для уточнения их технического состояния и определения возможного использования приказом директора была создана специальная комиссия. Комиссия обследовала состояние активов с нулевой остаточной стоимостью и определила, что моральное и физическое состояние одного из осмотренных объектов таково, что его следует ликвидировать. Частичную ликвидацию компания осуществила своими силами в июне 2009 года. Кроме того, для заключительного демонтажа и утилизации этого объекта ООО «Фаворит» воспользовалось услугами сторонней фирмы. Выполнение работ проводилось в два этапа, что подтверждено актами от 30.06.2009 и от 31.07.2009.

При демонтаже основного средства остались детали, которые можно использовать для ремонта производственного оборудования ООО «Фаворит». Данные материальные ценности были оприходованы на склад в июле 2009 года по рыночной стоимости 40 000 руб. и использованы в августе 2009 года.

Первоначальная стоимость списываемого основного средства — 800 000 руб. Затраты компании на демонтаж основного средства составили 35 000 руб., кроме того, стоимость работ фирмы, привлеченной для утилизации списываемого актива, — 180 000 руб. (без учета НДС), а также стоимость каждого этапа работ — 90 000 руб. (без учета НДС) .

Акт по форме № ОС-4 составлен и подписан после завершения всех работ по ликвидации объекта, то есть в июле 2009 года. Согласно ему данное основное средство было списано с учета.

В налоговом учете расходы на услуги сторонней фирмы, привлеченной к разборке ликвидируемого объекта, организация учитывает на основании актов выполненных работ в июне и июле 2009 года по 90 000 руб. соответственно. Затраты на частичную разборку объекта, осуществленную собственными силами, в размере 35 000 руб. ООО «Фаворит» признало на основании акта о списании, то есть в июле 2009 года.

В июле организация отразила внереализационный доход в сумме 40 000 руб. в виде стоимости оприходованных деталей. При их использовании в хозяйственной деятельности в августе 2009 года компания включила в состав расходов 8000 руб. (40 000 руб. × 20%).

В бухгалтерском учете стоимость деталей, полученных при ликвидации основного средства и впоследствии использованных в производстве, признается в расходах в полной сумме. Согласно пункту 7 ПБУ 18/02 в бухучете необходимо отразить постоянное налоговое обязательство в сумме 6400 руб. . Перечисленные операции отражаются следующими записями:

в июне 2009 года:

- дебет 01 субсчет «выбытие основных средств» кредит 01 субсчет «основные средства в эксплуатации»

800 000 руб. — списана первоначальная стоимость ликвидируемого основного средства - дебет 02 кредит 01 субсчет «выбытие основных средств»

800 000 руб. — списана амортизация, начисленная по ликвидируемому объекту - дебет 91-2 кредит 69, 70

35 000 руб. — учтены работы по демонтажу, выполненные своими силами - дебет 91-2 кредит 60

90 000 руб. — принят к учету первый этап работ по демонтажу и утилизации, выполненных подрядчиком

в июле 2009 года:

- дебет 91-2 кредит 60

90 000 руб. — принят к учету второй этап работ по демонтажу и утилизации, выполненных подрядчиком - дебет 10 кредит 91-1

40 000 руб. — оприходованы детали, полученные при демонтаже основного средства

в августе 2009 года:

- дебет 20 кредит 10

40 000 руб. — списана в производство стоимость деталей, полученных в результате демонтажа основного средства - дебет 99 кредит 68 субсчет «расчеты по налогу на прибыль»

6400 руб. — учтено постоянное налоговое обязательство