- Подготовка к налоговой проверке ООО

- Разработайте и сопоставьте легенду

- Сообщите о выездной налоговой проверке контрагентам

- Подготовьте пояснение по локации объектов

- Правила поведения во время выездной проверки

- Преданализ и чего от него ждать?

- Как настроить персонал перед выездной налоговой проверкой?

- Вынесение решения по результатам выездной налоговой проверки

- Ответы на часто возникающие вопросы

- Если вы не согласны

Подготовка к налоговой проверке ООО

Разработайте и сопоставьте легенду

Если ИФНС одарит вашего контрагента статусом «однодневки», ваша задача — доказать, что сделка с ним была

реальной. Всем участникам сделки нужно придумать легенду и заучить ее детали:

- Поставщик: как и кто его нашел, почему выбрали именно его, как обсуждали условия контракта, где заключали договор, как выглядит гендиректор.

- Доставка товара: как и на чем доставляли, кому принадлежит транспорт, кто был водителем, кто принимал товар.

- Выгрузка на склад: где находится помещение, в собственности или аренде, каковы условия хранения, достаточно ли площади склада, какими силами выгружали, кто принимал товар.

Обратите внимание на логику и хронологию действий. Отсутствие экономической выгоды от подписания контракта, расхождение дат и подозрительно малые сроки — основные причины зарубить вас на выездной налоговой проверке.. Даже если контрагент маркирован «однодневкой», ваша убедительная позиция изменит ход дела

Четкие ответы на вопросы и прозрачные документы переведут вас в статус свидетеля.

Даже если контрагент маркирован «однодневкой», ваша убедительная позиция изменит ход дела. Четкие ответы на вопросы и прозрачные документы переведут вас в статус свидетеля.

Сообщите о выездной налоговой проверке контрагентам

Как только процедура началась, сообщите о ней постоянным контрагентам с большими и (или) подозрительными оборотами. Уточните, были ли камеральные, выездные и встречные проверки на их стороне? Были ли допросы? Что спрашивали? Какие ответы дал контрагент? Запомните ответы и используйте их на допросе. Сделайте так, чтобы первые и вторые экземпляры ваших с контрагентом документов были абсолютно идентичными. Проверьте реквизиты, печати, подписи, нумерации, даты.

Подготовьте пояснение по локации объектов

Составьте памятку, где находятся офис, склад, обособки, филиалы, производство, а также их права пользования и цель эксплуатации. Это нужно для того, чтобы ИФНС легко нашли объект при налоговой проверке ООО по адресу. Там не должно быть посторонних вещей, документов и неосведомленных коллег.

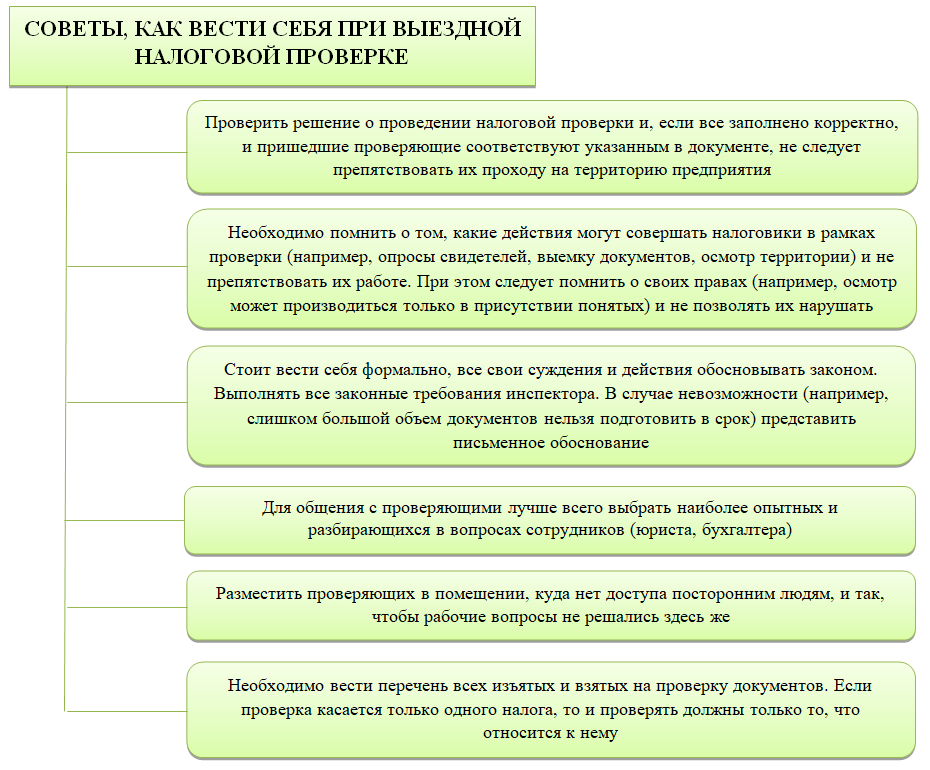

Правила поведения во время выездной проверки

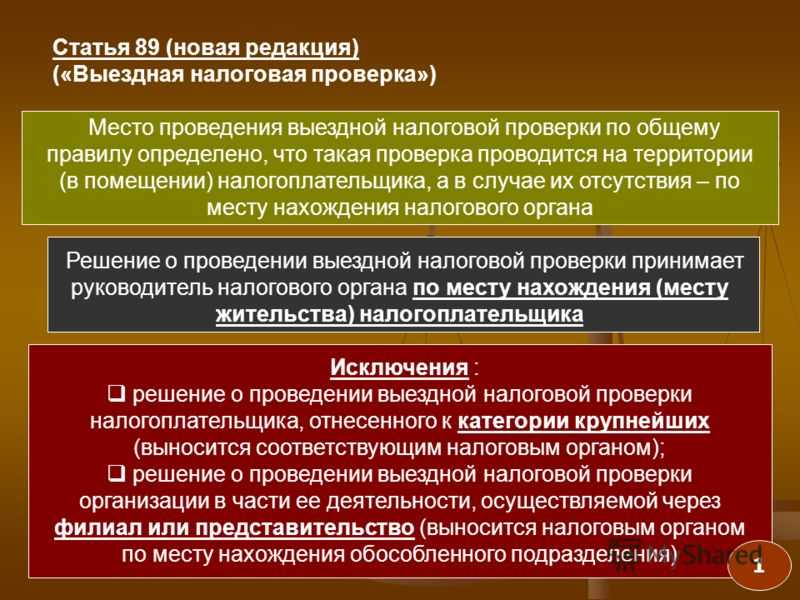

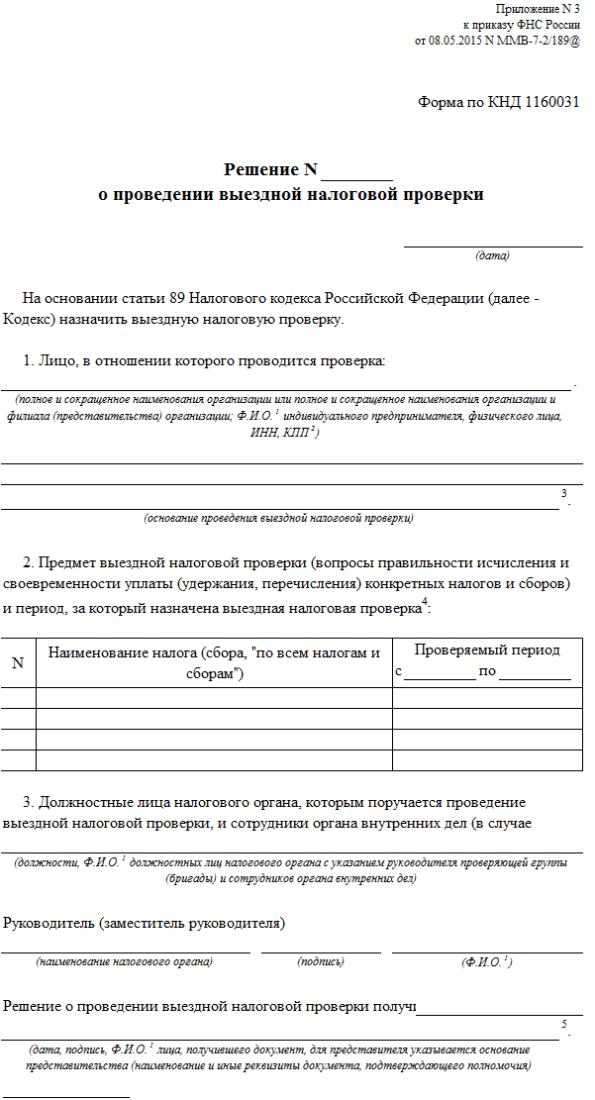

Проявите бдительность и уточните полномочия ревизоров. Проверяющие должны предоставить решение о проведении проверки и служебное удостоверение. Зафиксируйте эти данные в журнале проверок. Запишите ФИО, № удостоверения, должность, кем и когда выдано.

Проверяйте, какие налоги и за какой период проверяют, обращайте внимание на дату начала и окончания проверки и перечисленные мероприятия по контролю. Если в решении не указан кто-то из проверяющих, вы имеете право не допускать его к проверке

Проверяющие не могут выходить за пределы полномочий, указанных в распоряжении на проведение проверки.

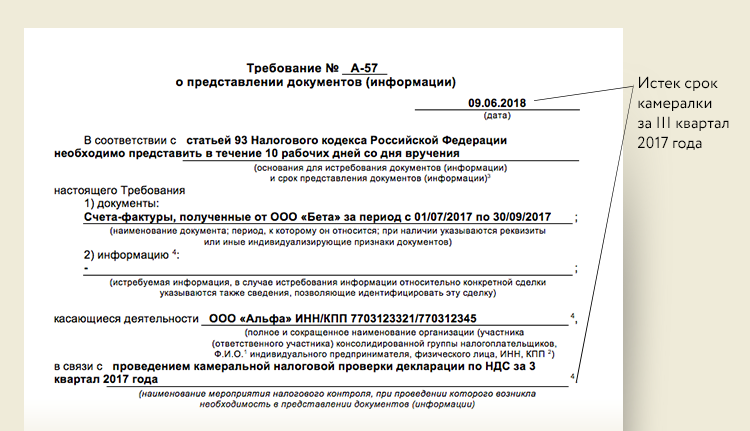

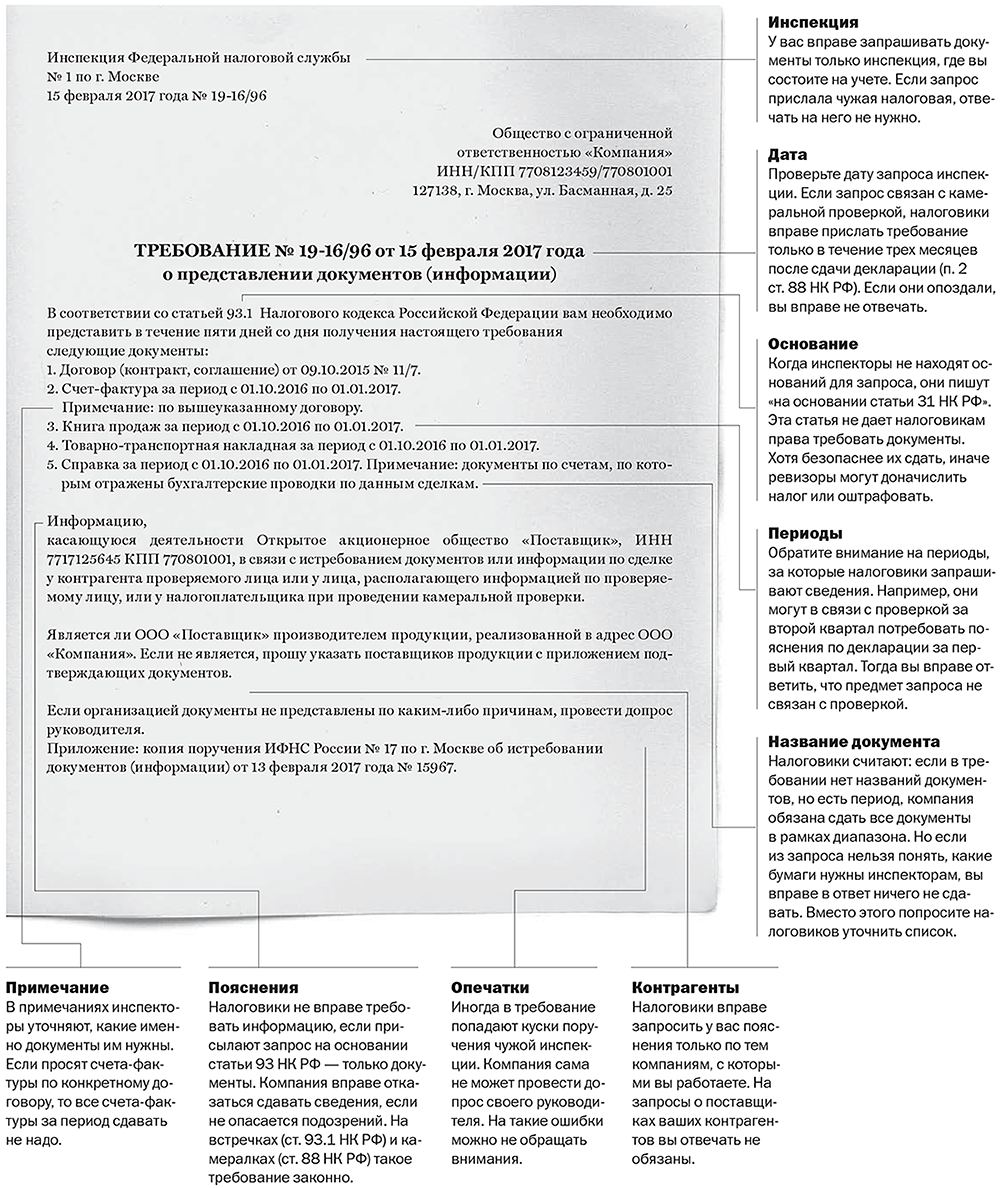

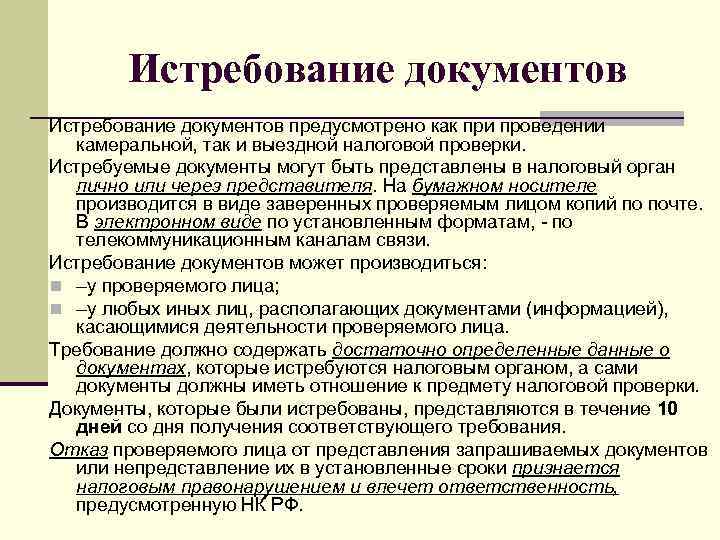

Ведите себя уверенно и доброжелательно. По возможности сведите общение с проверяющими к формальной форме: вопрос – ответ. Любые ответы нужно обсудить с главным бухгалтером или юристом. Инспектор может запросить практически любой документ, относящийся к проверяемому налогу и позволяющий установить правильность его исчисления. В запросе проверяющий обязан указать конкретный перечень истребуемых документов — наименование, реквизиты, индивидуальные признаки и сроки, в течение которых их нужно предоставить.

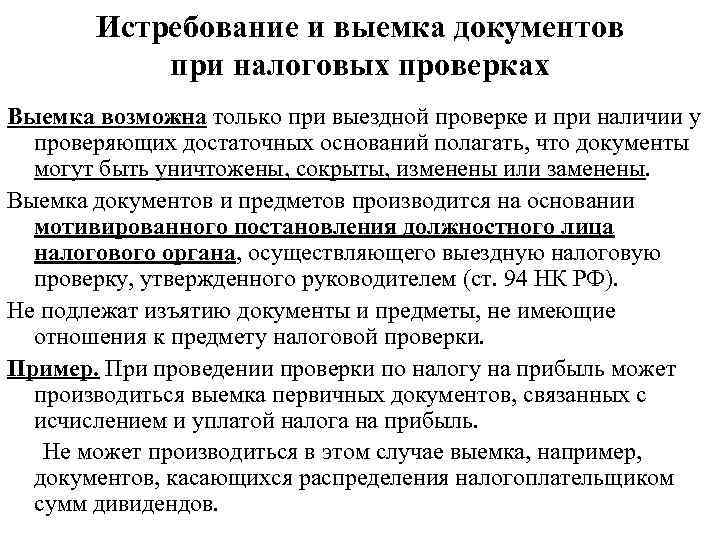

Обеспечьте юридическое сопровождение. Контроль переписки, осмотра, выемки, экспертизы, сопровождение свидетелей желательно проводить в присутствии юриста. Каждая из процедур имеет определенный законом порядок. Например, перед выемкой документов инспекторы должны объявить, какие документы они хотят получить и предложить выдать их добровольно. Если контролеры приходят к вам в офис и самостоятельно забирают то, что считают нужным — это обыск. Обыск не предусмотрен Налоговым кодексом и незаконен.

Выемка производится только в присутствии проверяемого, под протокол, с полной переписью изъятых документов и в присутствии понятых. Выемку нельзя делать ночью — с 22 до 6 часов по местному времени (п. 2 ст. 94 НК РФ). Но налогоплательщики обычно не знают юридических тонкостей. Если нет штатного юриста, желательно заключить договор со сторонней компанией. Присутствие юриста дисциплинирует налоговых инспекторов, заставит их придерживаться законных рамок, и поможет свидетелю не наговорить лишнего.

Предлагайте помощь в проверке. Предлагайте своих свидетелей и экспертов. Если вы понимаете, что какая-то сделка заинтересовала контролеров, проявите инициативу и предложите кандидатуры сотрудников, представителей контрагентов, которые могут предоставить объективную информацию без лишних деталей. Этим вы снизите риск, что инспектор обратится к несведущему свидетелю или эксперту.

Если налоговики решили проверить ваши складские помещения, предложите им помощь вашего кладовщика. Пусть он покажет нужные склады и обойдет помещения, которые не относятся к данной сделке. Инспекторы могут отказаться от помощи. Но такое поведение

налогоплательщика будет безусловным плюсом — вы не препятствовали проверке, а предлагали помощь в поиске доказательств и свидетелей.

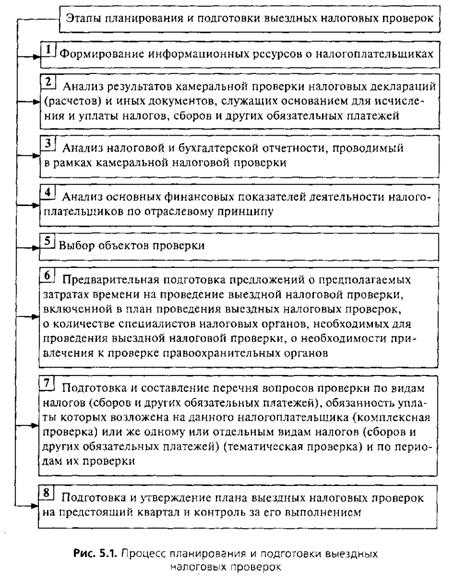

Преданализ и чего от него ждать?

Результаты преданализа существенно влияют на акт проверки, но при этом ритейлер имеет возможность исправить ситуацию после составления акта и изменить сумму доначислений. На этот счет ритейлеры имеют разное мнение, так как их компании переживали разный опыт.

Финансовый директор BNS Group Руслан Шведков: «За последние несколько лет я пережил четыре выездные проверки и, основываясь на своем опыте, могу рассказать, что такое преданализ и проверка.

Как выглядит схема преданализа? – Получаем запрос на предоставление документов и информации вне рамок налоговой проверки со ссылкой на ст. 93.1 НК РФ, где на двенадцати листах написано, какие документы от нас хотят получить. Понимаем, что проводится преданализ. В рамках этого преданализа нас вызывают в налоговую инспекцию. Приходим, отвечаем на вопросы, даем необходимые пояснения, выясняем, к каким контрагентам и по каким вопросам может быть проявлен интерес в рамках проверки. Далее по результатам преданализа специалистами налоговой составляется предварительная сумма для начисления, которая пойдет на утверждение в вышестоящие органы. Там эту сумму, скорее всего, утвердят, поэтому компании надо быть морально готовой к тому, что эта сумма и будет взыскана по результатам выездной проверки.

Минус 10 млн руб. — это максимум, на который можно сократить начисления по итогам конструктивной работы с налоговой.

Если вам в преданализе написали к доначислению 40 млн руб., меньше чем за 30 млн руб. вас не отпустят. По сути, когда документ попадает на преданализ, судьба проверки решена. Переломить систему нельзя, надо приспособиться, не только знать налоговый кодекс, но и понимать, как работает механизм и что в рамках этого механизма можно сделать. Если сейчас все решается на уровне преданализа, надо постараться разрешить сложные ситуации уже на этом уровне».

С этим мнением не соглашается главный бухгалтер сети Selgros Cash&Carry Ольга Головина: «Широко рекламируемая система с преданализом на самом деле не работает. Приведу пример. В январе прошлого года в нашу компанию поступило требование из налоговой на предоставление информации о контрагентах. В списке преданализа было около 30 компаний. Информация была собрана, и в марте нас пригласили прийти лично в налоговую инспекцию по вопросам преданализа. Приходим, на допросе предъявляют уже другой список, в котором фигурирует примерно 40 контрагентов, и говорят, что нужны пояснения уже по этому списку. Спрашиваем — что нужно сделать, чтобы снять вопросы по этим компаниям. Инспектор просит, чтобы поставщики сами позвонили в ИФНС. Мы разделили список по менеджерам, обзвонили все компании и попросили их связаться с ИФНС, чтобы снять возникшие к ним вопросы.

Далее пошла обратная связь. Поставщики один за другим стали отвечать нам, что они звонят в ИФНС, но занимающийся этим вопросом инспектор ушел в отпуск. Полгода никаких вестей от ИФНС не было, однако в конце сентября объявили налоговую проверку. В рамках выездной проверки пришел запрос, но уже с третьим списком. Причем если некоторые фирмы еще могут вызвать какие-то вопросы, то по другим вообще не ясно, в связи с чем они смогли попасть в этот «сомнительный список». Ощущение такое, что плана проверки у них нет, ищут вслепую, в надежде, что среди большого количества поставщиков что-нибудь сомнительное да найдется. Поэтому вывод такой. Может быть, для компаний, имеющих 100 контрагентов, схема с преданализом работает, но для тех, у кого их тысячи, как у нас, классическая схема преданализа не действует».

На требования преданализа надо реагировать в зависимости от ситуации, считает главный бухгалтер компании «Утконос» Марина Бычкова: «Во время преданализа нас тоже закидывают всякими требованиями, при этом надо отметить, что требования стали составляться более грамотно, чем несколько лет назад, и уже сложнее от них отмахнуться и сказать, что запросы необоснованные. А если случаются необоснованные требования, мы мотивированно отказываемся предоставлять документы, и, к чести налоговой, негативных последствий таких отказов пока не было».

В любом случае, участники дебатов рекомендуют сотрудничать с инспекцией и выполнять все требования, способные помочь налоговому органу выявлять нарушения.

Как настроить персонал перед выездной налоговой проверкой?

-

Назначьте координатора — общайтесь с инспектором через посредника: заручитесь круглосуточной консультацией

юриста, главбуха, финдиректора или наемного эксперта. Все осмотры, выемки, допросы и инвентаризации должны проходить под контролем координатора. -

Проведите инструктаж коллектива — сотрудники должны понимать, что любая просьба или уговор члена инспекции ФНС во время налоговой проверки ООО должны проходить через координатора. Ничего не давать и не отвечать напрямую.

-

Настройте работников на правильный тон — разгрузите коллег психологически. Рассматривайте общение с инспектором как турнир деловых переговоров.

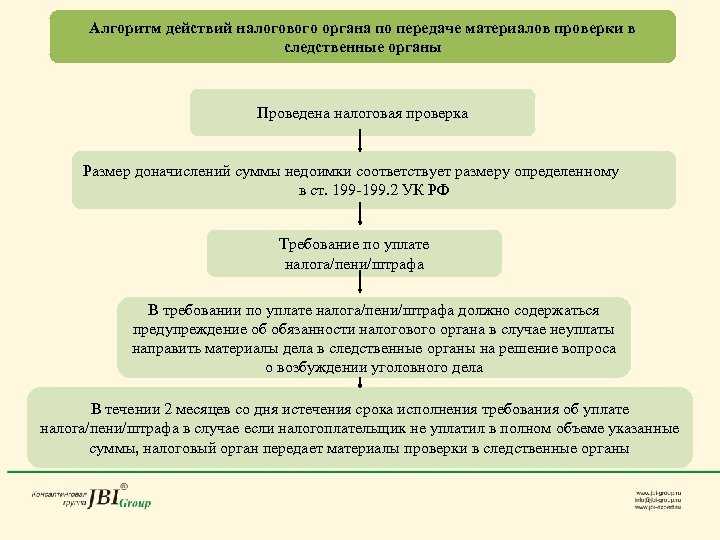

Вынесение решения по результатам выездной налоговой проверки

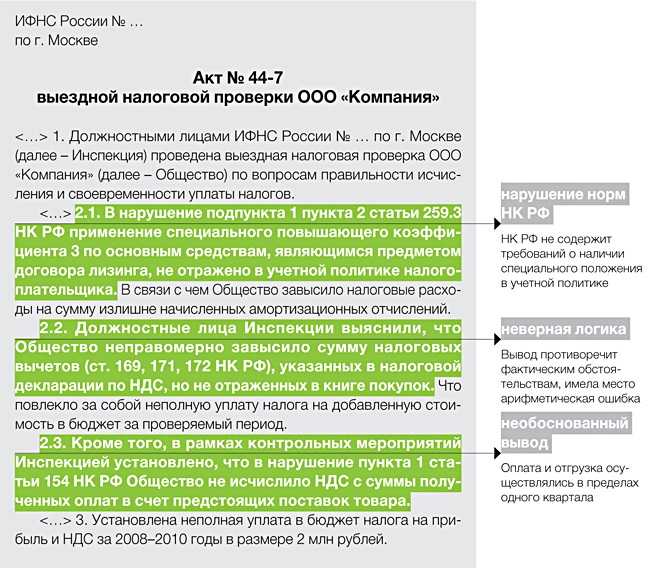

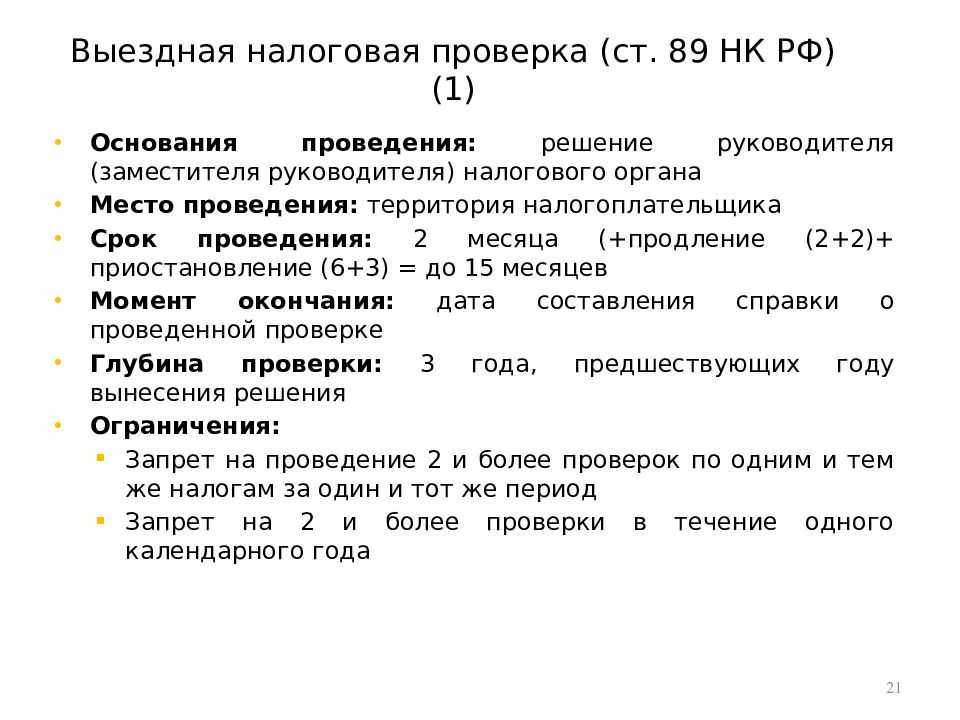

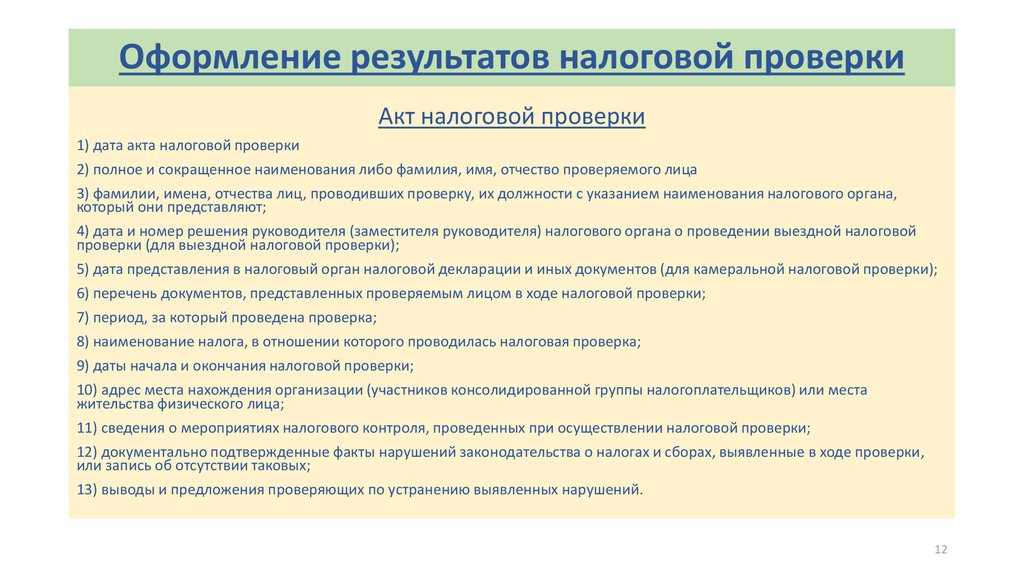

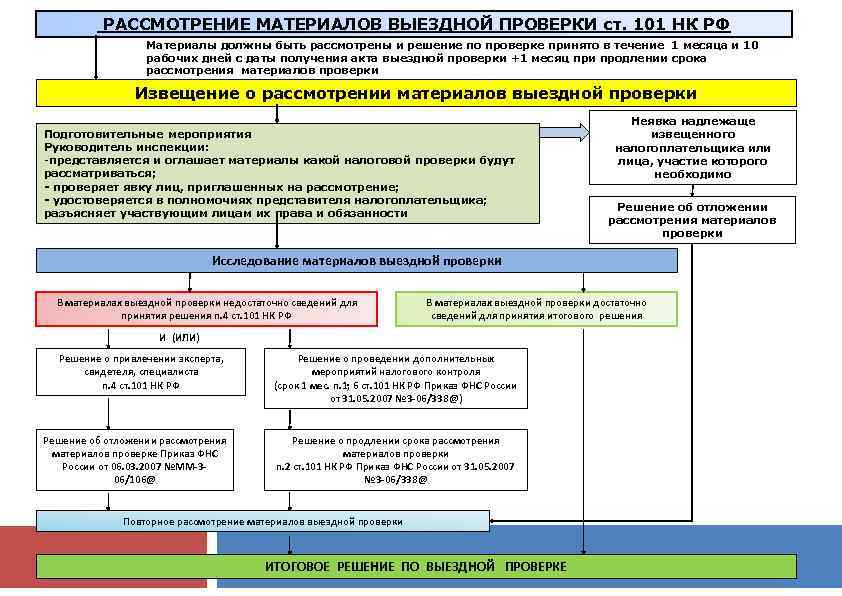

По итогу проверки должное лицо подводит итог и формулирует соответствующие выводы. Если были выявлены нарушения законодательства, то налоговый орган, анализируя имеющиеся сведения, выносит одно из возможных решений:

- привлечение налогоплательщика к ответственности, в частности административной;

- отказ в привлечении лица к ответственности даже при наличии правонарушений (ст. 101 НК РФ).

Поскольку решение по результатам проверки так же, как и при ее назначении, выносится руководителем ФНС России (в некоторых случаях его заместителем), то потребуется изучение нескольких документов:

- акт налоговой проверки;

- материалы, представленные в ходе проверки;

- возражения налогоплательщика.

При этом исследование материалов должно помочь дать ответы на ряд вопросов, поставленный перед руководителем ИФНС при принятии решения:

- Совершал ли плательщик налогов действия, приводящие к нарушению законодательства?

- Образуют ли действия плательщика состав правонарушения?

- Есть ли необходимость привлечения лица в ответственности?

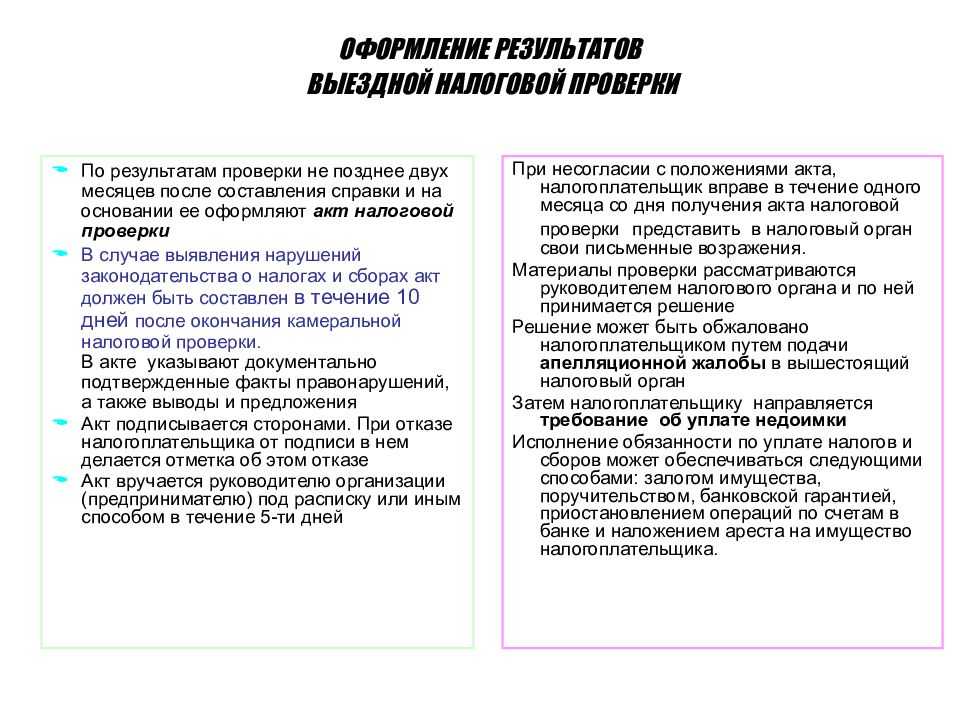

Решение должно быть принято в течение 10 дней. Срок отсчитывается сразу после истечения 15 дней для подачи возражений. Далее налоговый орган уведомляет плательщика о времени и месте рассмотрения материалов проверки. При этом его участие необязательно, так он может приехать лично, либо назначить представителя.

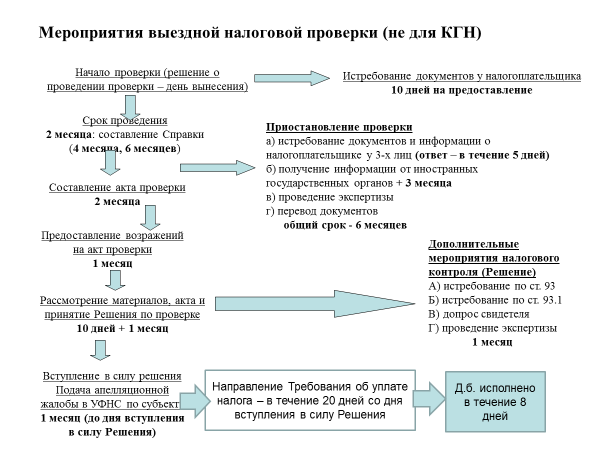

После вынесения решения плательщику дается 10 дней на обжалование. Срок отсчитывается с момента непосредственного получения документа. После истечения указанного периода решение вступает в законную силу.

Ответы на часто возникающие вопросы

Вопрос №1. В какие сроки можно опротестовать решение по проверке?

Законодательство предоставляет ИП 15 дней на обжалование данных результатов проверки. Предваряет судебное разбирательство акт возражения, направляемый предпринимателем в указанные сроки в налоговый орган.

Вопрос №2. Последствия, возникающие в случае отказа от подписи в акте?

Отказ в подписи акта проверки не меняет его юридическую силу.Свидетели, присутствующие (специально приглашенные) при получении акта, фиксируют факт отказа. При неявке в ИФНС для получения акта документ будет выслан почтовым отправлением. Получение будет признано полученным на 11 день от даты отправки.

Вопрос №3. Как проверяют соблюдение кассовой дисциплины в выездную проверку?

Ведение кассового учета и обращение с наличностью – один из пунктов проверки. Для контроля ИП, применяющих ККМ приглашается инспектор соответствующего отдела и представитель сервисного центра. Производится сверка данных фискальной памяти с показателями кассовой книги, контроль ведения документооборота.

Вопрос №4. Каким образом можно отодвинуть дату начала проверки? Частный случай –предприниматель проходит длительное лечение?

Отсутствие в случае болезни дает право предпринимателю отложить начало представления документов. Потребуется обратиться с заявлением в отделение ИФНС, открывшее проверку. Перенос срока производится по решению начальника учреждения.

Вопрос №5. Если ИП не успевает подготовить часть документов (скопировать, сшить) в течение отведенного требованием срока?

При сдаче на проверку неполного комплекта документов необходимо заручиться согласием инспектора. Достаточно часто возникает ситуация, когда инспектор предлагает представлять документы в порядке очередности.

Вопрос №6. Сколько инспекторов участвует в выездной проверке?

Состав инспекторской группы является прерогативой территориального отделения ИФНС. Количество проверяющих зависит от объема документации и сложности учета. Налогоплательщик не может влиять на число инспекторов.

Вопрос №7. Чем отличается камеральный контроль от выездной проверки?

Выездная форма позволяет охватывать весь документооборот ИП и значительный период деятельности в пределах 3-х лет. Камеральному контролю подлежит проверка правильности исчисления одного или нескольких взаимосвязанных налогов в периоде, ограниченном отчетностью.

Если вы не согласны

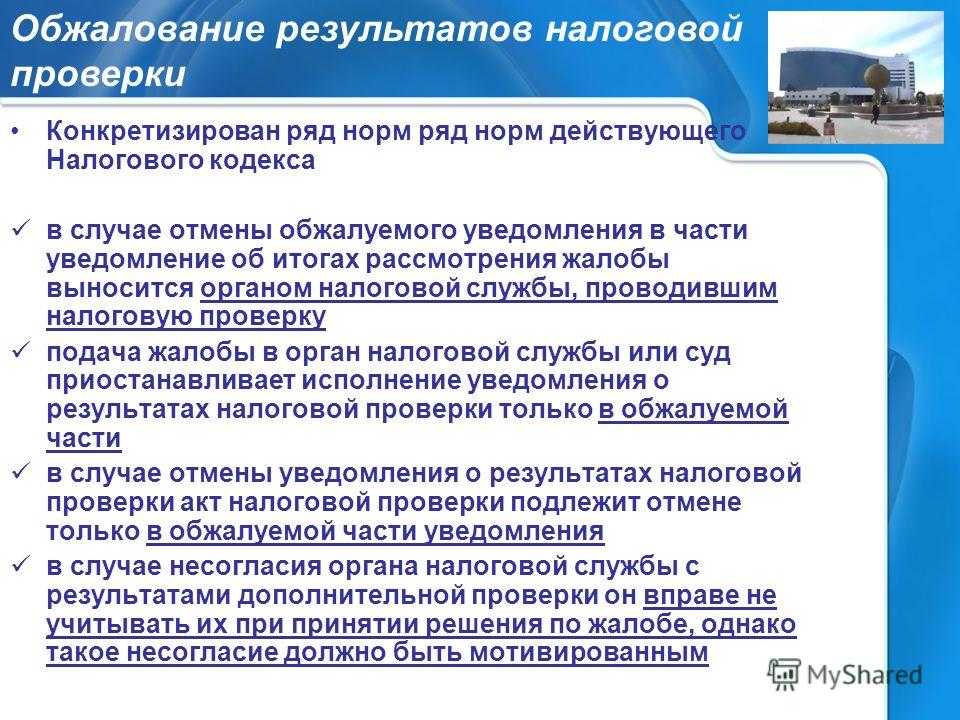

При несогласии с актом проверки в течение месяца со дня его получения вы вправе представить в налоговый орган письменные возражения и дополнительные документы. Зачастую суды отказываются рассматривать доводы налогоплательщика, которых не было в возражениях или апелляционной жалобе на решение налогового органа. Поэтому готовить возражения на акт нужно тщательно. Они должны содержать полноценную правовую позицию с указанием допущенных налоговым органом нарушений, а также обстоятельств и фактов, подтверждающих ваши доводы.

Рассматривает материалы проверки и возражения организации руководитель (заместитель руководителя) налогового органа. Практика показывает, что в большинстве случаев после рассмотрения возражений назначаются дополнительные мероприятия налогового контроля. На них законом отводится месяц. По факту такие мероприятия часто превращаются в продолжение выездной проверки с целью дособрать доказательства против налогоплательщика. По результатам дополнительных мероприятий составляется дополнение к акту проверки, которое вручается налогоплательщику в течение 5 дней. После его получения у налогоплательщика есть 15 дней на подготовку возражений.

Итоговым документом на данном этапе является либо решение об отказе в привлечении налогоплательщика к ответственности за совершение налогового правонарушения, либо решение о привлечении его к ответственности. Однако такое решение не вступает в силу сразу после его принятия, и до этого момента налоговый орган не вправе производить взыскание доначисленных налогов, пени и штрафов.

Теперь разберемся, когда же решение вступит в законную силу. С момента вручения решения начинает течь месячный срок для его обжалования в апелляционном порядке в вышестоящий налоговый орган. Обычно это региональное управление ФНС России, которому подчиняется нижестоящий налоговый орган. Но если организация состоит на учете в специализированном налоговом органе по крупнейшим налогоплательщикам, то вышестоящим к нему будет либо межрегиональный налоговый орган по крупнейшим налогоплательщикам, либо ФНС России.

Обратите внимание: апелляционная жалоба подается в налоговый орган, который вынес решение о привлечении организации к ответственности. А уже он отправляет жалобу со всеми документами по проверке в вышестоящий налоговый орган

Если налогоплательщик в месячный срок направил апелляционную жалобу на решение, то оно вступит в законную силу только после принятия вышестоящим налоговым органом решения по результатам рассмотрения жалобы. Рассмотрена она должна быть в течение 2 месяцев, но этот срок часто затягивается. Если жалоба не подавалась, то решение вступит в силу после истечения месячного срока, и налоговый орган вправе будет начать процедуру взыскания начисленных налогов.

Решение налогового органа по результатам выездной проверки можно обжаловать в суде только после его обжалования в вышестоящий налоговый орган. Если же вы подали апелляционную жалобу, но вышестоящий налоговый орган в течение 2 месяцев не принял по ней решение, то вы вправе обратиться в суд. Приложите к исковому заявлению доказательство направления в установленный законом срок апелляционной жалобы на решение нижестоящего налогового органа и саму жалобу.

Надеемся, что наши рекомендации будут вам полезны.

(О том, что налогоплательщики могут направлять жалобы на решения и действия налоговиков с помощью телекоммуникационных каналов связи на всей территории страны, читайте в статье «Как подать жалобу в налоговый орган через ТКС?»)