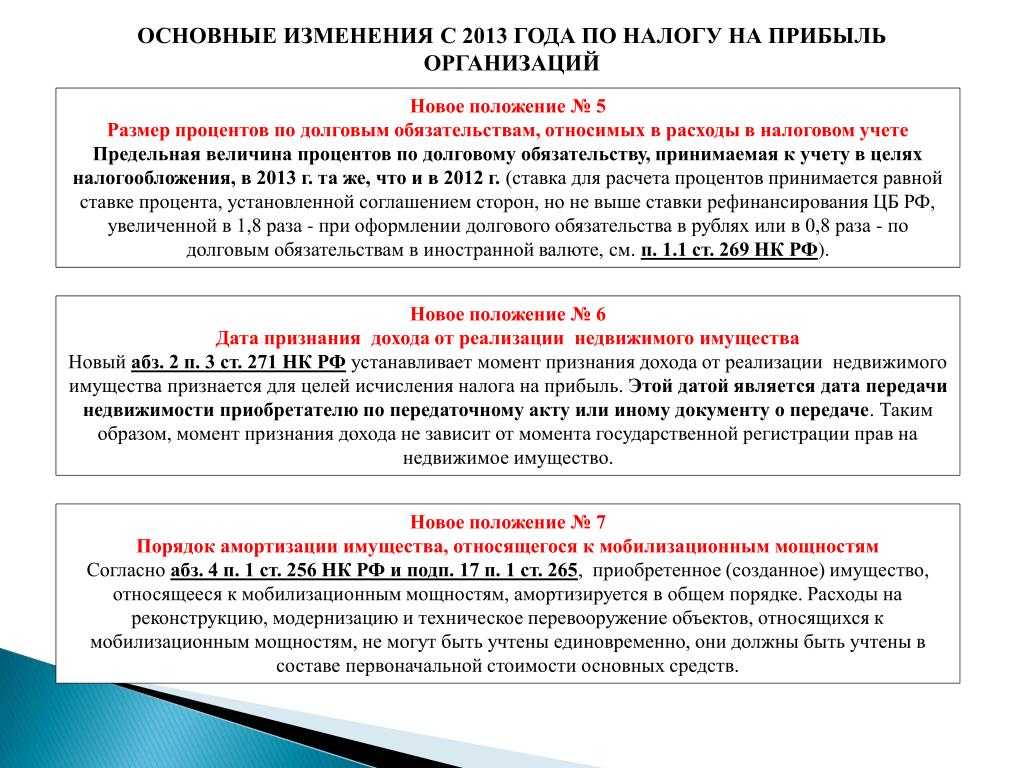

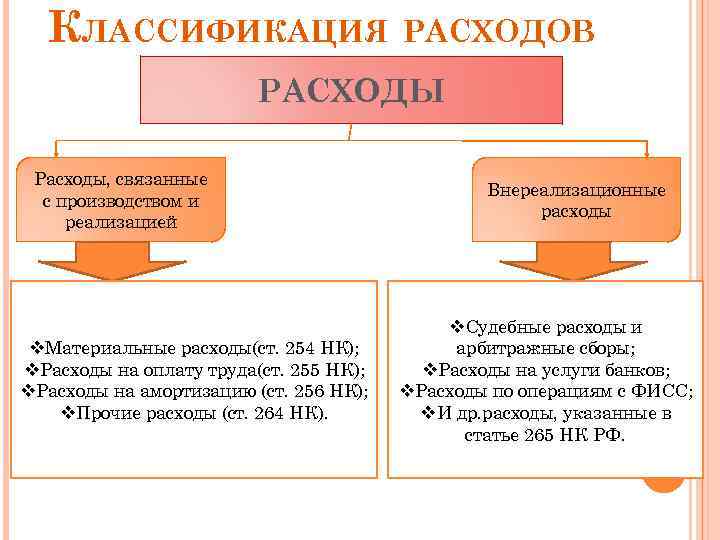

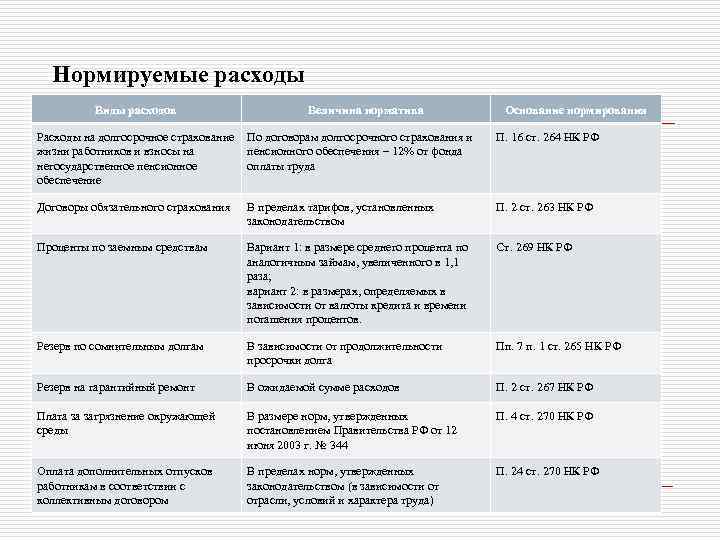

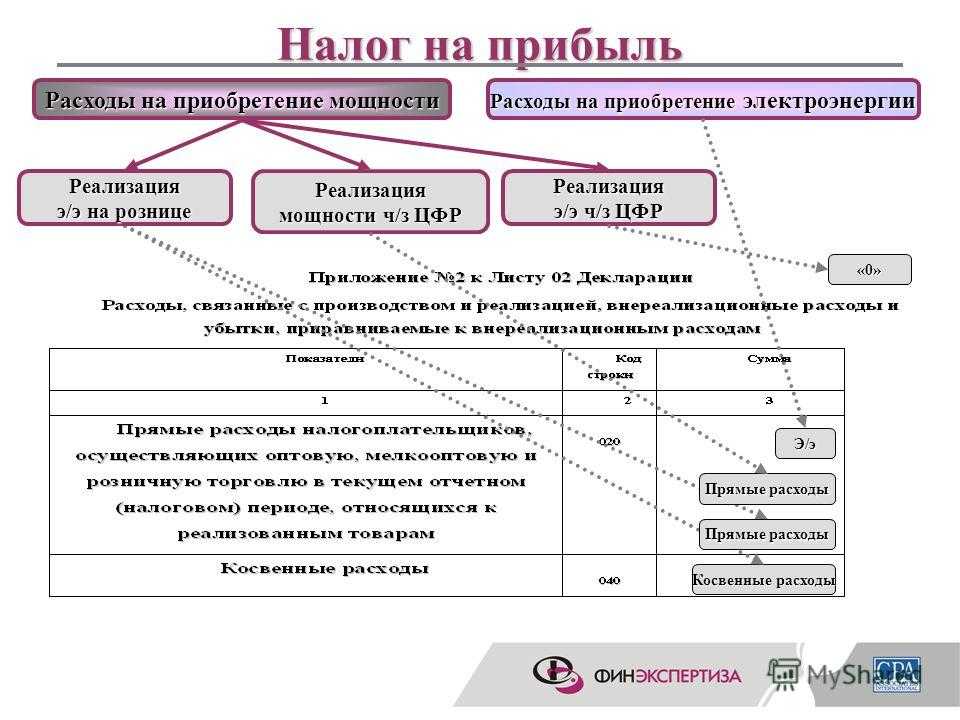

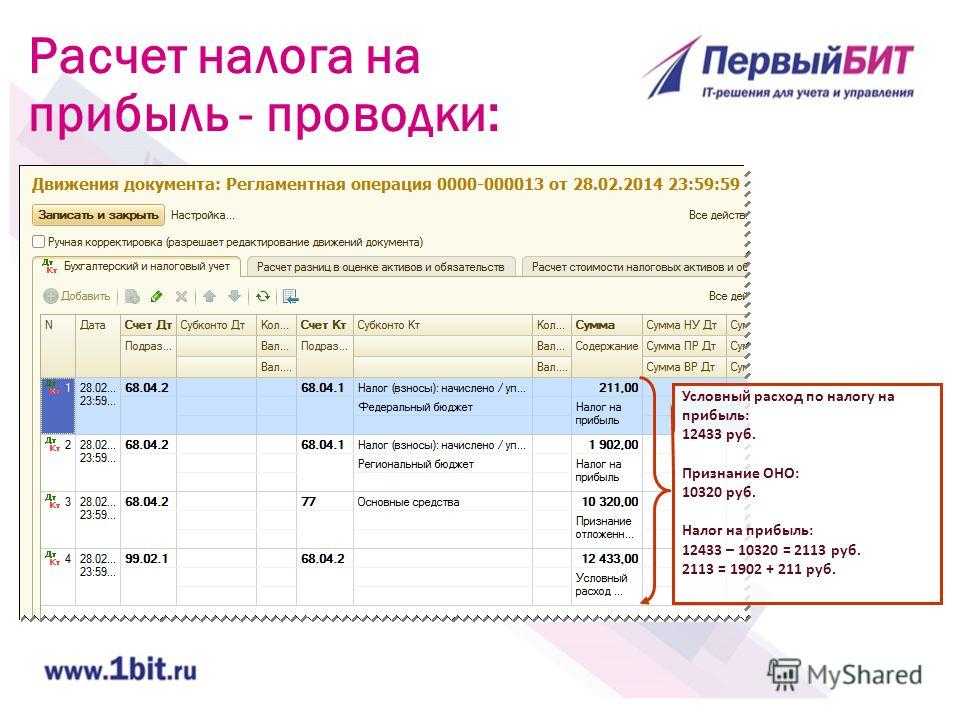

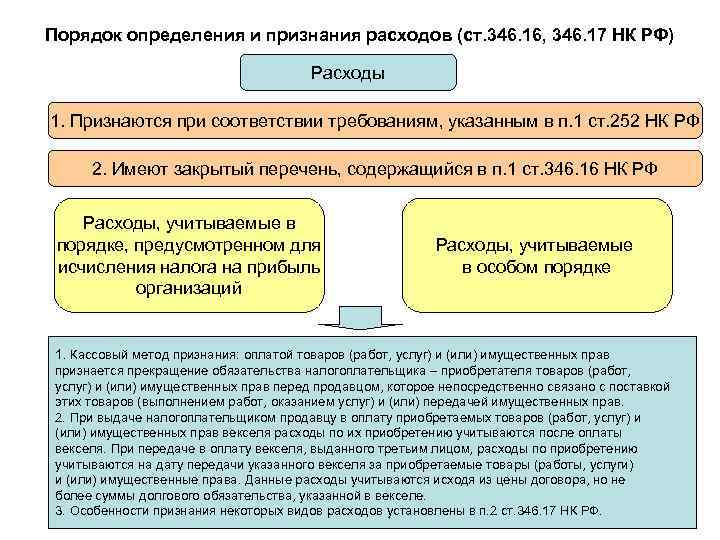

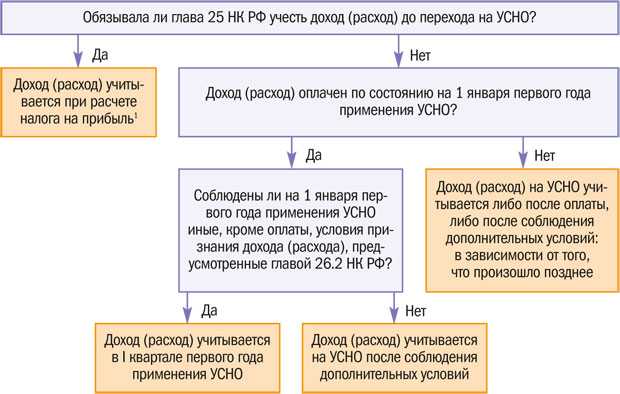

- Как учитывать расходы на страхование имущества

- Пример уменьшения УСН на страховые взносы

- УСН

- Как отразить расходы по ДМС в бухгалтерском и налоговом учете

- Какой вариант снижения налога выбрать?

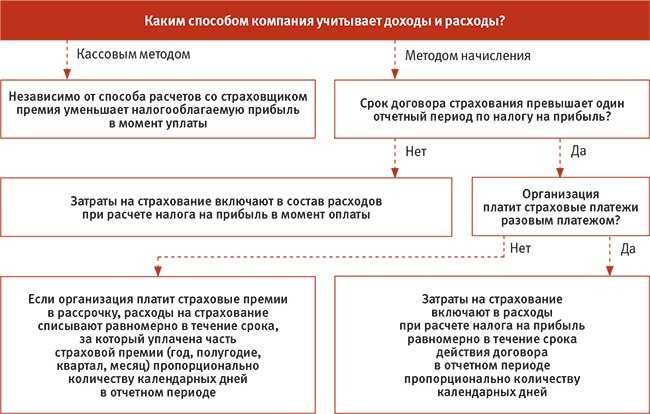

- Расходы по договорам страхования предпринимательских рисков производятся, как правило, за счет чистой прибыли

- Расходы на страхование в бухгалтерском учете

- Расходы на страхование и его основные виды

- Страхование в бухгалтерском учете (БУ)

- Особенности налогового учета страхования (НУ)

- Вывод

- УСН: упрощённая система налогообложения

- Увольнение работников.

- Законодательные акты по теме

- ОСАГО при УСН «Доходы минус расходы»: проводки

- Рассмотрим, как учесть покупку полиса ОСАГО на примере:

- Примеры уменьшения УСН на взносы

Как учитывать расходы на страхование имущества

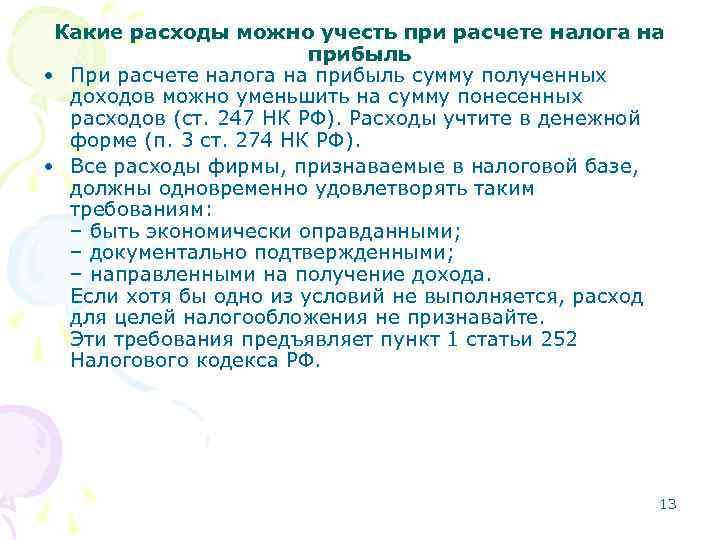

В каком порядке учитывать расходы на имущественное страхование, напомнил Минфин в письме от 8 октября 2021 г. № 03-03-06/1/88006. Порядок учета расходов на обязательное и добровольное имущественное страхование определен в статье 263 НК РФ.

При налогообложении прибыли организации вправе учесть страховые взносы:

- на все виды обязательного имущественного страхования – в пределах страховых тарифов;

- на виды добровольного страхования в соответствии со списком, который дан в пункте 1 этой статьи, — в фактической сумме.

Добровольное страхование имущества включает, например, такие виды страхования:

- средств транспорта;

- грузов;

- основных средств производственного назначения, нематериальных активов, объектов незавершенного капитального строительства;

- рисков, связанных с выполнением строительно-монтажных работ;

- товарно-материальных запасов;

- урожая сельскохозяйственных культур и животных;

- иного имущества, которое используется налогоплательщиком для деятельности, направленной на получение дохода;

- ответственности за причинение вреда третьим лицам;

- ответственность за причинение вреда окружающей среде в результате чрезвычайной ситуации на опасном объекте.

Взносы на виды добровольного имущественного страхования, которые не перечислены в пункте 1 статьи 263 НК РФ, можно учесть только тогда, когда страхование является обязательным условием для осуществления деятельности фирмы (подп. 10 п. 1 ст. 263 НК РФ).

В налоговом учете затраты на обязательное страхование включают в состав прочих расходов в пределах страховых тарифов, утвержденных в соответствии с законодательством России. Затраты на добровольное страхование включают в сумме фактических расходов.

Пример уменьшения УСН на страховые взносы

В 2022 году облагаемый доход компании ООО «ВЕГА» составит 2 млн. рублей. За данный период времени обществом начислены и перечислены в бюджет страховые взносы в размере 100 тыс. рублей. Помимо этого, за счет работодателя был оплачен больничных работника на сумму 3 тыс. рублей. ООО «ВЕГА» осуществляет свою деятельность в регионе, в котором не предусматривается снижение налоговой ставки, поэтому налог компания рассчитывает по ставке 6%. Рассчитаем налог:

2 000 000 х 6% = 120 000 рублей

Страховые взносы, а также пособие по болезни, на которые компания вправе уменьшить налог, составят:

100 000 + 3 000 = 103 000 рублей

данная сумма превышает 50% налога (120 000 х 50% = 60 000), то есть к уплате налог составит 60 000 рублей (120 000 – 60 000).

УСН

Если организация платит единый налог с доходов, то расходы на страхование имущества никак не отразятся на налоговых обязательствах организации (п. 1 ст. 346.14 НК РФ).

Если организация платит единый налог с разницы между доходами и расходами, расходы по обязательному страхованию имущества уменьшают налоговую базу (подп. 7 п. 1 ст. 346.16 НК РФ). Учитывайте их по мере оплаты страховых премий (взносов) в полной сумме (п. 2 ст. 346.17 НК РФ).

Затраты на добровольное страхование имущества налоговую базу по единому налогу не уменьшают. Это связано с тем, что перечень расходов, которые можно учесть при расчете единого налога, ограничен (ст. 346.16 НК РФ). И расходы на добровольное страхование в него не входят.

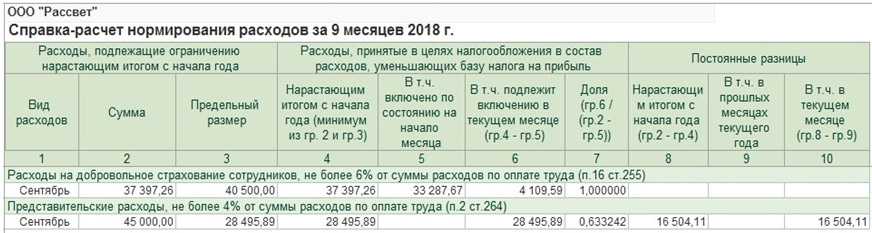

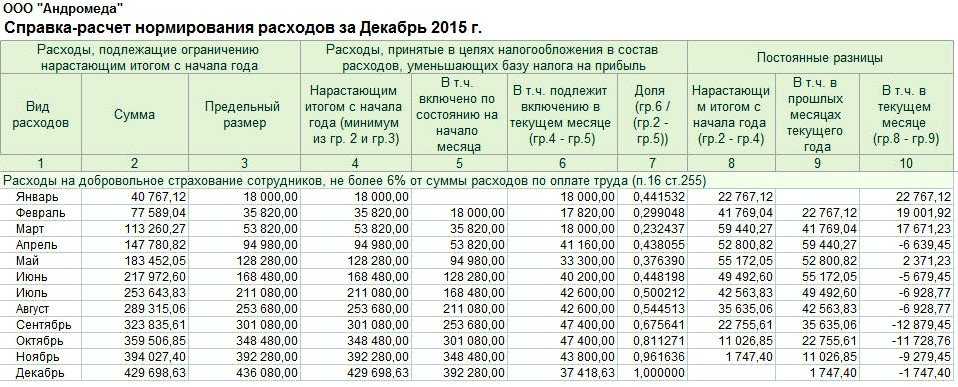

Как отразить расходы по ДМС в бухгалтерском и налоговом учете

16 ст. 255 НК РФ), признаются в налоговом учете не ранее того отчетного (налогового) периода, в котором по условиям договора перечислены страховые взносы и списываются равномерно в течение срока действия договора пропорционально количеству календарных дней действия договора в соответствующем отчетном (налоговом) периоде (п. 6 ст. 272 НК РФ). Такие расходы в состав прямых расходов не включаются, независимо от участия застрахованных работников в производственном процессе или в управлении и в полном объеме относятся к косвенным расходам с отнесением в расходы того периода, когда они были произведены (п. 2 ст. 318 НК РФ).

В связи с выходом новых релизов в «Справочнике хозяйственных операций. 1С:Бухгалтерия 8» актуализированы статьи:

Обратите внимание, начиная с релиза 3.0.33 программы «1С:Бухгалтерия 8» используется новый интерфейс «Такси». Подробнее см.здесь

Наряду с интерфейсом «Такси» сохраняется и прежний интерфейс «1С:Предприятия 8». Пользователь может выбирать вид интерфейса в настройках программы (см. здесь).

Другие новости справочника см. здесь.

Налоговые льготы при добровольном медицинском страховании

Страховые взносы по добровольному медицинскому страхованию:

- при исчислении налога на прибыль относятся на себестоимость продукции в объеме не более 6 % от фонда оплаты труда (п.16 ст.255 Налоговый Кодекс Российской Федерации);

- не подлежат налогообложению единым социальным налогом (пп.7 п.1 ст. 238 Налоговый Кодекс Российской Федерации);

- не учитываются при определении налоговой базы по налогу на доходы физических лиц (п.3 ст.213 Налоговый Кодекс Российской Федерации); страховые выплаты по договорам ДМС также не учитываются при определении налоговой базы (пп.3 п.1 ст.213 Налоговый Кодекс Российской Федерации);

- дают физическим лицам право получить социальный налоговый вычет (пп.3 п.1 ст.219 Налоговый Кодекс Российской Федерации); причём и по договорам ДМС в отношении супруга (супруги), родителей, своих детей в возрасте до 18 лет.

Это интересно: Должны ли пенсионеры платить налог за квартиру

Налогообложение операций по добровольному медицинскому страхованию имеет ряд особенностей, рассматривать которые лучше всего применительно к конкретному налогу.

Какой вариант снижения налога выбрать?

Чтобы уменьшить налог, важно правильно определить статьи доходов и расходов. Существует несколько статей доходов, с которых организации обязаны платить налог на прибыль:

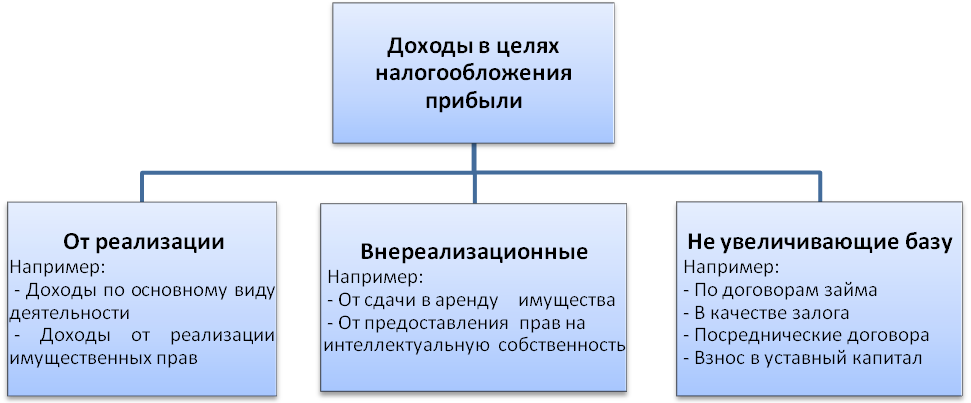

- от продажи товаров или услуг;

- от монетизации прав на имущество (например, сдача офисов в аренду);

- дополнительные доходы, не связанные с реализацией товаров или услуг.

К последним можно отнести, например, процент прибыли по договору займа и другую внереализационную прибыль.

Существует способ, который помогает уменьшить налог на прибыль. Можно заключить фиктивный договор с компанией, которая якобы оказывает вам ряд услуг. Затем перечислить на ее счет средства с целью их последующего возврата. Только с этим фокусом налоговая служба давно знакома.

В первом пункте 252 статьи НК РФ обозначены все веские причины, по которым одна компания может перевести финансы на счет другой. И необоснованное уменьшение налога на прибыль среди них не значится. Так что рисковать собственным кошельком, а тем более репутацией, не нужно. Лучше выбрать другой способ снижения налога на прибыль.

Расходы по договорам страхования предпринимательских рисков производятся, как правило, за счет чистой прибыли

В отличие от риска гражданской ответственности, страхование которого осуществляется в пользу лиц, которым может быть причинен вред, страхование предпринимательских рисков производится всегда в пользу самого страхователя (ст. ст. 931 и 933 ГК РФ). К таким договорам можно отнести страхование рисков убытков:

- от невозврата кредита;

- неисполнения договора контрагентом;

- простоя в производственной деятельности;

- производственной аварии и т.д.

Страхование предпринимательских рисков всегда является исключительно добровольным делом страхователя. Соответственно, применить пп. 10 п. 1 ст. 263 НК РФ, позволяющий уменьшить налогооблагаемую прибыль на расходы по страхованию, обязательному в силу закона, к таким видам затрат невозможно.

В ст. 263 НК РФ указан вид страхования предпринимательского риска, затраты на который могут быть учтены, — страхование экспортных кредитов и инвестиций от предпринимательских или политических рисков (пп. 9.2 п. 1 ст. 263 НК РФ). Возникает вопрос: может ли организация учесть при налогообложении прибыли расходы по договорам страхования прочих рисков, не поименованных в НК РФ?

Расходы на страхование риска неисполнения обязательств по договору не учитываются при налогообложении прибыли. В Письме от 22.06.2009 N 03-03-06/1/421 Минфин России указывает, что страхование от возможного неисполнения обязательства контрагента по оплате по договору, а также от банкротства такого контрагента не является обязательным видом страхования. Кроме того, оно не относится к видам добровольного страхования, расходы на которые учитываются для целей налогообложения прибыли. Следовательно, компания не вправе признать такие расходы в налоговом учете.

Примечание. Минфин России против учета расходов на страхование риска неисполнения обязательств по договору.

Кроме того, финансовое ведомство считает невозможным учесть затраты банка по договору страхования рисков невозврата кредита по тем же самым причинам (Письмо от 09.03.2010 N 03-03-06/2/38).

Исключением можно считать страхование риска неисполнения обязательств в рамках государственного заказа. Взносы на такое страхование могут учитываться в расходах на основании пп. 10 п. 1 ст. 263 НК РФ, так как оно может являться одним из обязательных условий участия организации в процедуре госзаказа (п. 4 ст. 29 Федерального закона от 21.07.2005 N 94-ФЗ). Такие выводы делает Минфин России в Письмах от 11.08.2010 N 03-03-06/1/541 и от 19.03.2010 N 03-03-06/1/155. Однако в этом случае страхуется не предпринимательский риск лица, заключившего госконктракт, а его ответственность перед госорганами, именно поэтому данные расходы и подлежат учету.

Однако ранее ведомство занимало иную позицию и указывало, что способ обеспечения исполнения госконтракта определяется участником конкурса самостоятельно. Следовательно, при отсутствии федеральных законов, предписывающих в обязательном порядке страховать ответственность за неисполнение обязательств по госконтрактам, такие виды страхования обязательными не являются и расходы по ним не уменьшают базу по налогу на прибыль страхователя (Письма Минфина России от 19.11.2008 N 03-03-06/1/643, от 17.03.2008 N 03-03-06/1/181 и УФНС России по г. Москве от 10.07.2009 N 16-15/070901, от 18.02.2008 N 20-12/015150).

Суд подсказал способ учесть расходы на страхование убытков, возникших в результате простоя в производстве. Еще в 2004 г. финансовое ведомство указало на невозможность уменьшения налогооблагаемой прибыли на расходы по добровольному страхованию риска убытков от простоя в производстве, поскольку такой вид страхования не предусмотрен п. 1 ст. 263 НК РФ (Письмо от 01.07.2004 N 03-03-05/6/8).

Вместе с тем на практике довольно часто убытки от простоя страхуются не самостоятельно, а в качестве дополнительных потерь при страховании имущества, если простой происходит по причине повреждения или гибели страхуемого имущества. Иными словами, страхуется само имущество, однако в случае его гибели возмещается не только его стоимость, но и иные убытки, связанные с его повреждением. В частности, убытки от вызванного этим повреждением простоя.

Такой способ страхования, по мнению судей, позволяет учесть затраты на страхование простоя в расходах на основании ст. 263 НК РФ как затраты на страхование имущества (Постановления ФАС Центрального от 20.09.2011 N А68-1047/08-47/12 и Московского от 28.04.2011 N КА-А40/3255-11 округов).

О.А.Лаврова

Начальник налоговой практики

ООО «ЮгКонсалтинг»

Расходы на страхование в бухгалтерском учете

При ведении бизнеса неизбежно возникают разнообразные риски. Для того, чтобы снизить негативный эффект от них, используется, в частности, механизм страхования. Рассмотрим, по каким правилам отражаются расходы на страхование в бухгалтерском учете.

Расходы на страхование и его основные виды

Данные расходы выражаются в виде оплаты страховой премии, т.е. вознаграждения страховщику за его услуги (ст. 954 ГК РФ). В зависимости от условий договора она может выплачиваться единовременно или в рассрочку.

Предприятие в своей деятельности может применять разные виды страхования:

- Личное (жизни и здоровья своих работников).

- Имущественное – в части рисков гибели или повреждения имущества компании.

- Ответственности, к которому, в частности, относится всем известное ОСАГО.

- Иных рисков (финансовые, правовые, технические и др.).

Страхование в бухгалтерском учете (БУ)

Для учета расчетов по обязательному и добровольному страхованию используется сч. 76, к которому открываются отдельные субсчета.

Когда производится оплата страховой премии, бухгалтерские проводки будут такими:

ДТ 76 – КТ 51 (50) – оплачена сумма премии

Данные услуги не облагаются НДС, поэтому и проводок по налогу здесь не будет (пп. 7 п. 3 ст. 149 НК РФ).

С точки зрения БУ страховая премия относится к «обычным» расходам (п. 5, 6 ПБУ 10/99). Договор может иметь срок действия, охватывающий несколько отчетных периодов.

Действующие нормативные документы не содержат конкретных указаний о том, как в этом случае следует учитывать затраты – сразу, или распределяя по периодам.

Организация может сама определить методику, отразив выбранный вариант в учетной политике.

Для первого варианта, когда сразу списывается вся страховая премия, проводки будут следующими:

ДТ 20 (23,25,26,44) – КТ 76 – сумма отнесена на затраты полностью.

Счет учета затрат выбирают, исходя из того, к какой категории активов относится застрахованный объект.

ДТ 97 – КТ 76.1 – оставшаяся часть отнесена на РБП,

ДТ 20 (23,25,26,44) – КТ 97 – ежемесячное отнесение на затраты.

При возникновении страхового случая предприятие получает страховое возмещение. Проводки в бухгалтерском учете будут такими:

ДТ 76 – КТ 91.1 – начислено страховое возмещение;

ДТ 51 – КТ 76 – получены денежные средства от страховщика.

Таким образом, возмещение по страховому полису с точки зрения БУ является прочими доходами.

Учет затрат в данном случае не зависит от вида договора или объекта. Это могут быть бухгалтерские проводки по страхованию автотранспорта, грузов, личному и т.п.

Исключением являются обязательные страхвзносы во внебюджетные фонды. Они учитываются в особом порядке (по сути их можно считать платежами, аналогичными налогам) и в данной статье не рассматриваются.

Предприятие приобрело полис ОСАГО для принадлежащего ему легкового автомобиля. Срок действия полиса – 1 год, стоимость – 2400 руб.

В учетной политике указано, что затраты, связанные с ОСАГО, отражаются с использованием сч. 97 «РБП». Автомобиль попал в аварию, ущерб в сумме 10 тыс. руб.

был возмещен страховой компанией виновника ДТП. По договору ОСАГО проводки в бухгалтерском учете следующие:

ДТ 76.1 – КТ 51 (2 400 руб.) – оплачен полис ОСАГО сроком на 1 год;

ДТ 97 – КТ 76.1 (2 200 руб.) – остаток премии отнесен на РБП;

ДТ 26 – КТ 97 (200 руб.) – ежемесячное списание;

ДТ 26 – КТ 60 (10 000 руб.) – расходы на ремонт после ДТП;

ДТ 76.1 – КТ 91.1 (10 000 руб.) – начислено страховое возмещение;

ДТ 51 – КТ 76.1 (10 000 руб.) – получено возмещение от страховщика.

Особенности налогового учета страхования (НУ)

Правила НУ здесь существенно отличаются от правил БУ:

- Учет расходов можно начинать только после оплаты премии страховщику.

- Сразу списать затраты можно только, если срок действия договора находится «внутри» отчетного периода по налогу на прибыль, т.е. квартала. Если же договор является долгосрочным, то затраты нужно распределять равномерно в течение срока его действия (п. 6 ст. 272 НК РФ)

- Налоговый учет содержит ограничения по затратам, которые можно признать по обязательным видам страхования, например, по ОСАГО, только в пределах установленных норм – страховых тарифов (п. 2 ст. 263 НК РФ). По добровольным видам расходы учитывают в фактическом размере (п. 3 ст. 263 НК РФ).

Чтобы свести к минимуму отклонения между двумя видами учета, целесообразно для БУ по долгосрочным договорам использовать счет 97. В этом случае, при соблюдении лимитов затрат, налоговые разницы не возникают.

Вывод

Расходы на страхование в бухгалтерском учете можно отражать единовременно, или распределяя их на весь период. Чтобы свести к минимуму налоговые разницы, лучше использовать второй вариант.

УСН: упрощённая система налогообложения

УСН — специальный режим налогообложения, который ориентирован на малый и средний бизнес. Налоговая нагрузка на нём значительно ниже, чем на ОСН.

Налогоплательщики. Юридические лица или индивидуальные предприниматели, которые соответствуют ряду требований и которые подали соответствующее уведомление в налоговую.

Лимиты и ограничения. Не могут применять УСН:

- компании, в которых доля участия других организаций больше 25%;

- компании, у которых есть филиалы;

- компании и ИП, которые занимаются определёнными видами деятельности, — например, банки, страховщики, негосударственные пенсионные фонды, ломбарды, инвестиционные фонды. Полный перечень таких видов деятельности можно посмотреть в статье 346.12 НК РФ.

Компании и предприниматели могут применять упрощённый режим, если их показатели соответствуют условиям, перечисленным в таблице ниже.

По новым правилам, если налогоплательщики превышают стандартные лимиты, их не переводят на ОСНО автоматически, как это было раньше. Им устанавливают повышенные лимиты без потери права на УСН и увеличивают ставки налога.

Лимиты для применения УСН в 2022 году:

| Показатель | Стандартные лимиты УСН | Допустимое превышение лимитов УСН |

|---|---|---|

| Максимальный доход за квартал, полугодие, 9 месяцев и год | Не более 164,4 млн рублей | 164,4–219,2 млн рублей |

| Средняя численность сотрудников | Не более 100 человек | 100–130 человек |

| Остаточная стоимость основных средств | Не более 150 млн рублей | — |

Компания или ИП теряет право применять УСН с начала того квартала, в котором был превышен лимит из условий переходного периода. В этом случае налогоплательщик переходит на и платит все налоги, предусмотренные этим режимом.

Если компания или ИП хотят перейти на УСН в 2023 году, их доход, средняя численность сотрудников и остаточная стоимость основных средств должны соответствовать таким лимитам:

| Показатель | Лимиты УСН |

|---|---|

| Максимальный доход за 9 месяцев 2022 года | Не более 123,3 млн рублей |

| Средняя численность сотрудников | Не более 100 человек |

| Остаточная стоимость основных средств | Не более 150 млн рублей |

Какие налоги платят и в какие сроки. При УСН платят общий налог, который заменяет:

- налог на прибыль для компаний, для ИП — НДФЛ;

- НДС по внутренним операциям;

- налог на имущество организаций по среднегодовой стоимости, для ИП — налог на имущество с недвижимости, которую используют в бизнесе.

Порядок расчёта налога и ставка зависят от выбранного объекта налогообложения. На УСН их может быть два:

- доходы;

- доходы, уменьшенные на величину расходов.

| Стандартные условия УСН | Условия в пределах допустимого превышения | |

|---|---|---|

| УСН «Доходы | 1–6% | 8% |

| УСН «Доходы минус расходы» | 5–15% | 20% |

Авансовые платежи по общему налогу платят ежеквартально, до 25 числа месяца, следующего за отчётным. Годовой налог компании платят до 31 марта, индивидуальные предприниматели — до 30 апреля.

Кроме общего налога, в некоторых случаях на упрощённом режиме платят НДС:

- при импорте товаров;

- при выставлении счёт-фактуры с выделенной суммой НДС покупателям, применяющим ОСНО;

- при аренде помещений у государственных предприятий;

- по договорам простого товарищества, доверительного управления имуществом или по концессионным соглашениям.

Увольнение работников.

В каждом учреждении возможна «текучка» кадров. Предположим, работник уволился ранее даты окончания действия договора ДМС. Каковы налоговые последствия данного факта?

Здесь возможны два варианта развития событий:

1) работодатель полностью оплатил работнику медицинскую страховку, и тот вправе пользоваться ею даже после увольнения – до даты окончания действия договора ДМС;

2) с даты увольнения работник не вправе пользоваться медицинскими услугами в рамках договора ДМС.

Сразу оговоримся, что озвученный вопрос является неоднозначным. По мнению контролирующих органов, высказываемому в последнее время, расходы на медицинское страхование уволившихся сотрудников должны быть исключены из налоговых расходов (письма Минфина РФ № 03-03-07/31371, 03-03-06/1/54205):

-

в первом случае – по причине того, что расходы в части, приходящейся на уволенного работника, по продолжающему действовать в отношении него договору ДМС не соответствуют требованиям ст. 252 НК РФ (обоснованность расходов);

-

во втором случае – ввиду того, что были нарушены условия, установленные п. 16 ст. 255 НК РФ, о продолжительности действия договора (договор ДМС в отношении уволившегося сотрудника расторгнут до истечения одного года с момента его заключения).

Отметим, что ранее была распространена другая позиция (обозначим ее чуть ниже).

Прием новых работников. В течение срока действия договора ДМС в учреждение могут быть приняты новые работники. Можно ли учесть в целях налогообложения прибыли расходы в виде дополнительных сумм платежей (взносов) по договору ДМС в отношении них?

Удивительно, но чиновники не против учета таких расходов (Письмо Минфина РФ № 03-03-07/31371): в случае заключения к основному договору страхования дополнительного соглашения, условиями которого предусмотрено включение в основной договор новых работников организации-работодателя, расходы в виде дополнительных сумм платежей (взносов) по договору добровольного личного страхования работников могут быть учтены в составе расходов для целей налогообложения прибыли организаций. При этом должны быть соблюдены все существенные условия договора добровольного личного страхования работников.

Аналогичный вывод сделан в Письме Минфина РФ от 16.11.2010 № 03-03-06/1/731, в котором рассмотрена конкретная ситуация: организация заключила договор ДМС на один год (с 14.07.2009 по 13.07.2010) с правом изменять число застрахованных лиц, оформляя дополнительное соглашение и уплачивая дополнительную страховую премию по каждому застрахованному лицу в размере, пропорциональном оставшемуся сроку страхования. В течение срока действия договора в список застрахованных лиц вносились изменения, связанные с приемом и увольнением работников, путем заключения дополнительных соглашений и уплаты страховых взносов по ним. Налогоплательщик спросил, может ли он учесть в расходах на оплату труда в целях налога на прибыль сумму дополнительных взносов по вновь принятым работникам, если дополнительные соглашения были заключены 26.02.2010 (срок действия – четыре месяца), 29.03.2010 (срок действия – три месяца), 29.04.2010 (срок действия – два месяца), то есть на срок страхования менее года? Чиновники дали такой же ответ: расходы в виде дополнительных сумм платежей (взносов) по договору добровольного личного страхования работников, по нашему мнению, могут быть учтены в составе расходов для целей налогообложения прибыли организаций.

Таким образом, логика чиновников не совсем ясна. В случае увольнения работника в течение срока действия договора ДМС (если договор в отношении указанного сотрудника действовал менее года и при этом после увольнения он утратил право получать медицинскую помощь по данному договору) они настаивают на исключении затрат на его страхование из налоговых расходов, а в случае трудоустройства нового сотрудника разрешают признать такие расходы.

По нашему мнению, снизить риск доначисления налогов в описанной ситуации можно, если предусмотреть в договоре возможность изменения списка застрахованных лиц, при условии что существенные условия договора (срок, количество застрахованных лиц и т. п.) не изменились. Такая позиция, в частности, изложена в письмах Минфина РФ от 29.01.2010 № 03-03-06/2/11, от 18.01.2008 № 03-03-06/1/15, от 18.12.2007 № 03-03-06/1/869, от 10.10.2007 № 03-03-06/1/709.

Если после увольнения сотрудник не исключен из списка застрахованных лиц (продолжает получать медицинские услуги по договору ДМС и налогообложение), расходы на его страхование в этой части должны быть исключены из состава налоговых расходов.

Законодательные акты по теме

| Федеральный закон от 27.07.2010 № 255-ФЗ | Об обязательном страховании гражданской ответственности владельца опасного объекта за причинение вреда в результате аварии на опасном объекте |

| Указания Банка России от 19.12.2016 № 4234-У | О страховых тарифах, структуре страховых тарифов, включая предельный размер отчислений для финансирования компенсационных выплат, порядке применения страховых тарифов страховщиками при определении страховой премии по договору обязательного страхования гражданской ответственности владельца опасного объекта за причинение вреда в результате аварии на опасном объекте |

| Федеральный закон от 25.04.2002 № 40-ФЗ | Об обязательном страховании гражданской ответственности владельцев транспортных средств |

ОСАГО при УСН «Доходы минус расходы»: проводки

Рассмотрим, как учесть покупку полиса ОСАГО на примере:

Бухгалтер фирмы оформит в бухучете на дату оплаты проводки:

| Операция | Д/т | К/т | Сумма |

| Приобретен полис ОСАГО (уплачена страховая премия) | 76 | 51 | 15 000 |

| Затраты по покупке учтены | 20 | 76 | 15 000 |

Если в бухучете компании будет закреплено списание стоимости полиса частями, то проводкой Д/т 20 К/т 76 в течение года ежемесячно будет списываться причитающаяся доля в размере, зависящем от количества дней в месяце списания. Например, в апреле будет списано 1232,88 руб. (15000 / 365 х 30), в мае 1273,97 руб. (15000 / 365 х 31) и т.д.

Равное распределение расходов упрощает учет возврата доли страховой суммы, если возникает необходимость досрочного прекращения договора, поскольку на момент возврата расходы еще не будут учтены в затратах, а, значит, возвращенную часть страховки не придется учитывать в доходах.

Примеры уменьшения УСН на взносы

Порядок уменьшения УСН на сумму страховых взносов в 2021 году зависит от объекта налогообложения и наличия работников.

Обратите внимание: для простоты в примерах приводятся расчеты с годовой суммой налога, без разбивки на авансовые платежи. Но общая сумма налоговых платежей будет той же самой

Пример 1. Уменьшение налога для ИП на УСН Доходы без работников

Это как раз тот случай, когда на вопрос, можно ли уменьшить налог на страховые взносы за себя до нуля, ответ будет положительным. Дело в том, что НК РФ позволяет ИП без работников учитывать все перечисленные взносы и снижать налог без ограничений.

Предположим, предприниматель заработал в 2021 году 650 000 рублей. Исчисленный налог по ставке 6% составит 39 000 рублей. Теперь посчитаем, сколько взносов за себя должен заплатить ИП при таких доходах:

фиксированная сумма – 40 874 рубля;

дополнительный взнос – (650 000 – 300 000) * 1% = 3 500 рублей.

Общая сумма взносов в размере 44 374 рубля была перечислена в течение 2021 года, поэтому исчисленный налог уменьшается полностью (39 000 – 39 738) < 0.

Но если доходов получено больше, часть налога УСН предпринимателю без работников придется заплатить. Например, при доходе в 1,2 млн рублей исчисленный налог составит 72 000 рублей, а взносы с такого дохода – 49 874 рубля. Уменьшить налог можно только до (72 000 – 49 874) = 22 126 рублей.

Пример 2. Уменьшение налога УСН на сумму страховых взносов для ИП с работниками

Для работодателей на УСН Доходы Налоговый кодекс устанавливает ограничение: налог может быть уменьшен на сумму взносов, но не более, чем на 50%.

Об этом говорится в п. 3.1 статьи 346.21 НК РФ: «При этом налогоплательщики, за исключением налогоплательщиков, указанных в абзаце шестом настоящего пункта, вправе уменьшить сумму налога (авансовых платежей по налогу) на сумму указанных в настоящем пункте расходов не более чем на 50 процентов». Исключением в данном случае являются предприниматели без работников.

Предположим, что у ИП из примера выше есть работник. В этом случае можно уменьшить налог УСН на взносы, перечисленные не только за себя, но и за работника.

Считаем:

- годовой доход – 1,2 млн рублей;

- исчисленный налог – 72 000 рублей;

- взносы ИП за себя – 49 874 рубля;

- взносы за работника – 90 000 рублей.

Как видим, общая сумма взносов составляет уже 139 874 рубля, однако учесть их полностью нельзя. Исчисленный налог может быть снижен только до половины (72 000/2), т.е. заплатить надо 36 000 рублей.

Аналогичным образом происходит уменьшение налога УСН на сумму страховых взносов для ООО, потому что организации автоматически признаются работодателями.

Пример 3. Уменьшение УСН на страховые взносы на объекте «Доходы минус расходы»

Теперь разберемся с расчетом для ИП УСН Доходы минус расходы. Уменьшение УСН на страховые взносы здесь происходит по другим правилам, чем на объекте «Доходы». На этом варианте упрощенки уменьшаем на взносы не исчисленный налог, а налоговую базу. При этом наличие или отсутствие работников не имеет значения, главное – сколько взносов было перечислено.

Возьмем для расчета такие показатели ИП:

- доходы за год – 2,4 млн рублей;

- расходы за год (без учета взносов) – 1,8 млн рублей.

С 2020 года при расчете страховых взносов за себя на УСН Доходы минус расходы базой для начисления является разница между доходами и расходами.

В нашем примере это будет:

- фиксированная сумма – 40 874 рубля;

- дополнительный взнос – (2 400 000 – 1 800 000 – 300 000) * 1%) = 3 000 рублей.

Считаем налоговую базу при таких данных: 2 400 000 – (1 800 000 + 40 874 + 3 000) = 556 126 рублей. Налог по ставке 15% составит 82 969 рублей. А если бы уменьшить УСН на страховые взносы не разрешали, то налоговая база была бы равна 600 000 рублей, налог к уплате – 90 000 рублей.