- Кадастровая стоимость

- Где взять данные

- В ЕГРН регистрируют четыре даты, связанные с кадастровой стоимостью:

- Нет данных

- Правильное оформление расчетов

- Налог на имущество предприятий: налоговая база

- Порядок расчета

- Общие правила расчета

- Куда сдавать расчет

- Правила расчета имущественного налога

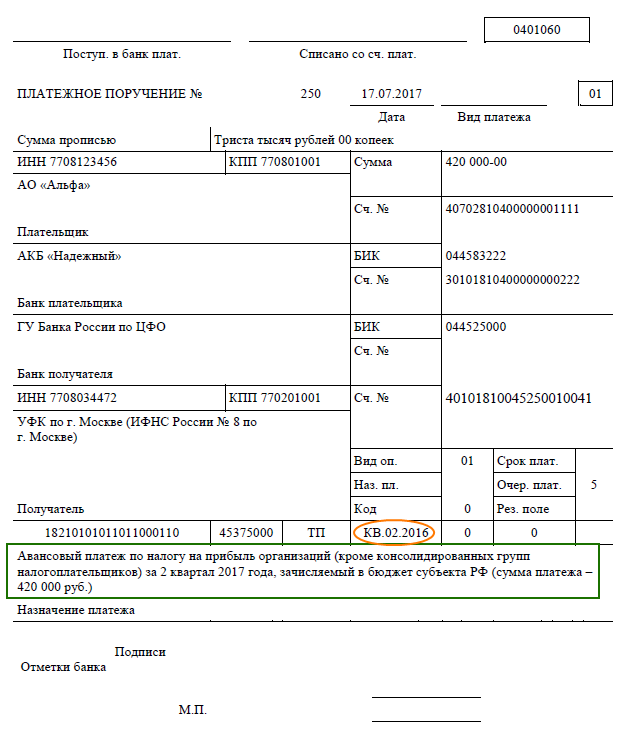

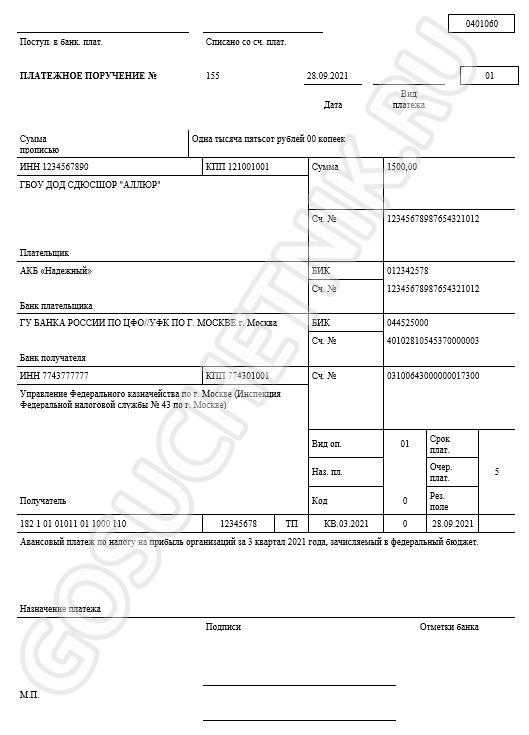

- Авансирование по налогу на прибыль

- Как уменьшить налог на квартиру

- Льготы по налогу

- Уменьшить кадастровую стоимость

- Индивидуальным предпринимателям

- Примеры расчетов

- По среднегодовой стоимости

- По кадастровой стоимости

- С какого имущества нужно платить налог

- Расчет налога по льготному имуществу

- Годовую сумму налога на имущество по среднегодовой стоимости определяйте по формуле:

Кадастровая стоимость

По некоторым видам недвижимого имущества налог нужно рассчитывать исходя из его кадастровой стоимости по состоянию на начало года.

Где взять данные

Перечни кадастровых объектов недвижимости (кроме объектов, указанных в подпункте 4 пункта 1 статьи 378.2 НК), утверждают региональные власти и размещают на официальных сайтах правительств (глав администраций, губернаторов, уполномоченных ведомств) субъектов РФ.

Узнать кадастровую стоимость объекта недвижимости можно на сайте Росреестра (www.rosreestr.ru) в разделе «Справочная информация по объектам недвижимости в режиме online». Этот электронный сервис позволяет вести поиск по трем параметрам: кадастровому номеру объекту, условному номеру или адресу.

Также можно обратиться по почте, через Интернет в территориальное отделение Росреестра с просьбой предоставить сведения о кадастровой стоимости того или иного объекта. Такие справки выдают бесплатно по запросам любых лиц.

В ЕГРН регистрируют четыре даты, связанные с кадастровой стоимостью:

- определения;

- утверждения;

- внесения сведений в ЕГРН;

- начала применения.

Для расчета налога на имущество применяйте дату начала применения кадастровой стоимости.Эта дата зависит от того, по какому закону определена кадастровая стоимость.

Акты об утверждении кадастровой стоимости вступают в силу в том же порядке, что и акты налогового законодательства.

- с 1 января следующего года после утверждения;

- через месяц после официального опубликования.

Кадастровую стоимость, определенную на основании Закона от 29.07.1998 № 135-ФЗ «Об оценочной деятельности», применяйте с 1 января соответствующего налогового периода. Но при условии, что до 1 января ее внесли в ЕГРН.

Например, кадастровую стоимость определили в мае 2019 года, утвердили в июле 2019 года и внесли в реестр в августе 2019 года. Если акт, утвердивший новую кадастровую стоимость опубликован до 1 декабря 2019 года, для расчета налога на имущество ее нужно применять с 1 января 2020 года.

Кадастровую стоимость, определенную на основании Закона от 03.07.2016 № 237-ФЗ «О государственной кадастровой оценке», применяйте с даты вступления в силу акта об утверждении результатов кадастровой оценки. Именно эта дата должна быть указана в ЕГРН.

Например, кадастровую стоимость утвердили нормативным актом в ноябре 2018 года. Документ опубликован до 1 декабря 2018 года. В документе сказано, что кадастровая стоимость действует с 1 января 2019 года. В ЕГРН кадастровую стоимость внесли в конце января 2019 года. Несмотря на это, для расчета налога на имущество кадастровую стоимость нужно применять начиная с 1 января 2019 года.

Нет данных

Бывает, что объект недвижимости включен в региональный перечень, но его кадастровая стоимость не установлена. В таких случаях платить налог на имущество не нужно вообще.

Жилые помещения, гаражи, незавершенное строительство и другие объекты, перечисленные в подпункте 4 пункта 1 статьи 378.2 НК, в региональных перечнях не указывают. Налог за них платите на основании регионального закона, в котором должно быть предусмотрено кадастровое налогообложение этих объектов (п. 2 ст. 378.2 НК).

Если кадастровая стоимость таких объектов не установлена, налог рассчитывайте по среднегодовой стоимости (подп. 2.2 п. 12 ст. 378.2 НК).

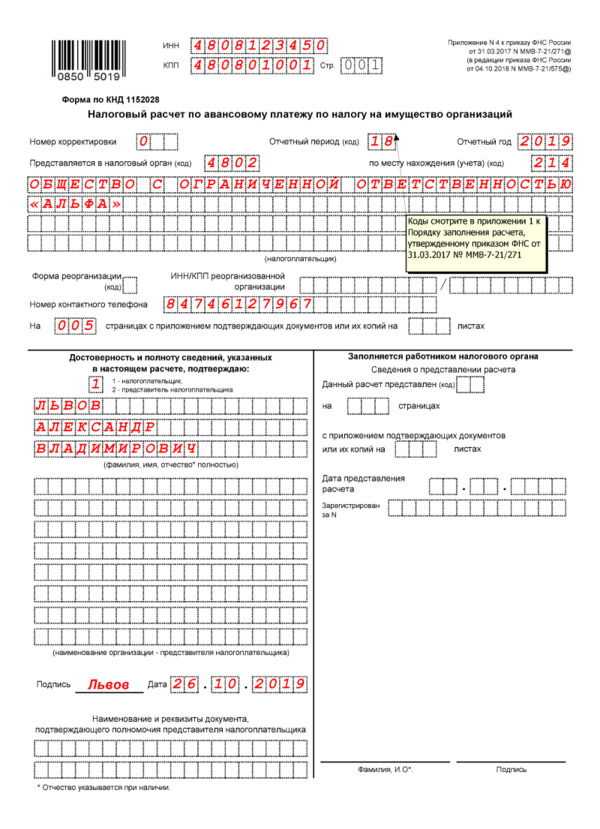

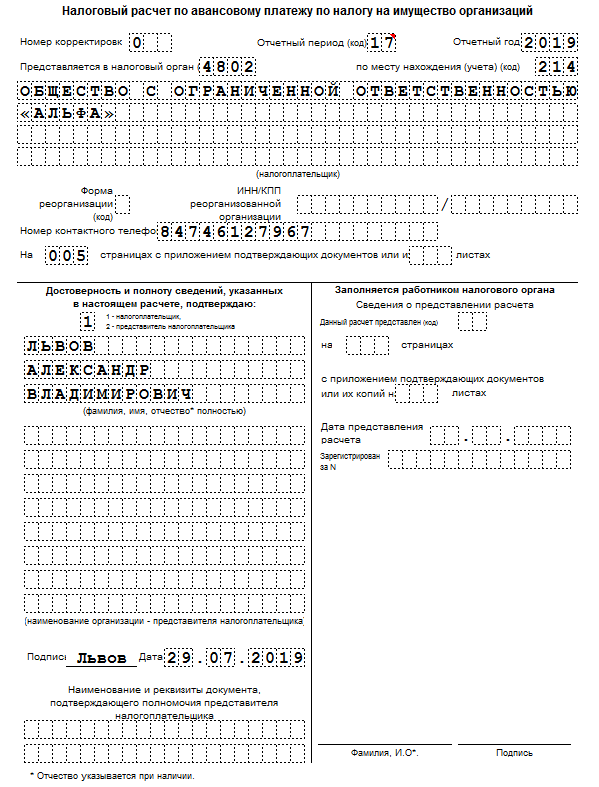

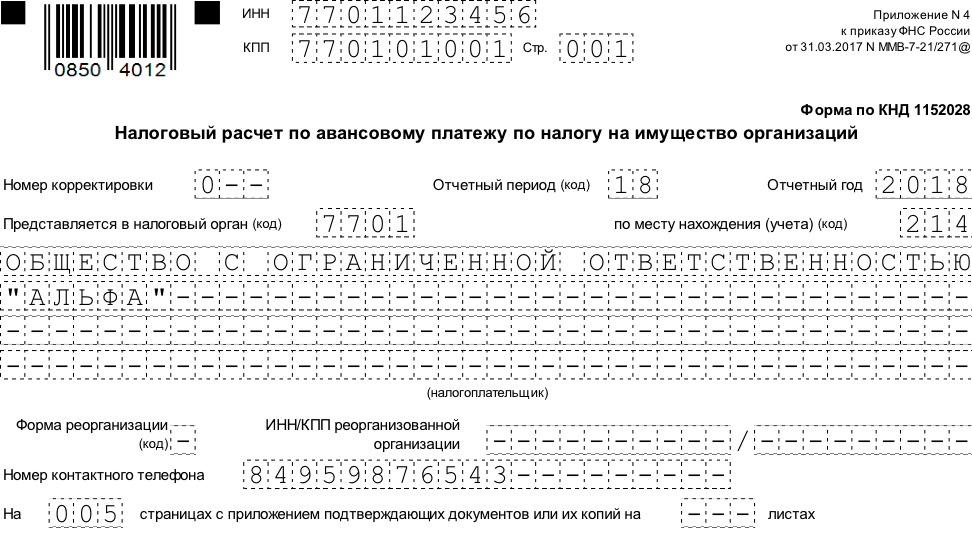

Правильное оформление расчетов

ФНС РФ разработало специальную форму для сдачи расчетов квартальных платежей по имущественному налогу (утверждена Приказом ФНС от 24.11.2011 г. № ММВ-7-11/895). Согласно этому приказу, это можно делать и в электронном виде, а для организаций с большой численностью персонала это требование обязательно.

ОБРАТИТЕ ВНИМАНИЕ! Если в организации числится более 100 человек персонала за отчетный год, сдавать расчеты в бумажной форме нельзя, такие документы не будут считаться сданными, и организация будет оштрафована (п. 3 ст

80 НК РФ).

Заполнение формы предусматривает внесение следующих данных.

На титульном листе должны значиться:

- реквизиты фирмы;

- код корректировки (первичный это или уточненный документ);

- код отчетного периода и год;

- код отделения налоговой (ищите на сайте ФНС);

- полное название фирмы;

- код ОКВЭД;

- контактный телефон;

- количество страниц в расчете;

- число листов приложений (если они есть);

- дата предоставления;

- подпись ответственного лица.

Раздел 1 – обоснование суммы, вносимой в бюджет в качестве авансового платежа по имущественному налогу. Раздел 2 – расчет имущественного налога по объектам, отражаемым по балансовой стоимости (отдельно по каждой категории активов). Раздел 3 – расчет имущественного налога по объектам, отражаемым по кадастровой стоимости.

Налог на имущество предприятий: налоговая база

Например, собственники московского имущества должны уплатить налог по итогам года не позднее 30 марта года, следующего за отчетным (п. 1 ст. 3 Закона г. Москвы от 05.11.2003 N 64). А крайний срок уплаты для плательщиков налога на имущество в Республике Татарстан – 5 апреля года, следующего за отчетным (ч.3 ст.4 Закона РТ от 28.11.2003 № 49-ЗРТ).

Если в вашем регионе не установлены отчетные периоды, то, соответственно, вам нужно представить в ИФНС только декларацию по итогам года.

Не нужно представлять расчет и декларацию, если у организации нет облагаемого налогом имущества.

При подсчете количества полных месяцев владения нужно учитывать, что:

- если право собственности на кадастровую недвижимость возникло до 15-го числа конкретного месяца включительно, то данный месяц принимается за полный. Если же право на недвижимость возникло после 15-го числа месяца, то данный месяц в расчет не берется;

- если право собственности на кадастровую недвижимость прекращено после 15-го числа месяца, то этот месяц участвует в расчете коэффициента как полный. Если же право прекращено до 15-го числа месяца включительно, то такой месяц учитывать не нужно.

Налоговым периодом, по которому производят расчет налога на имущество организаций, признается календарный год (п. 1 ст. 379 НК РФ).

|

Налоговая база |

Отчетные периоды |

|

рассчитывается исходя из среднегодовой стоимости |

I квартал, полугодие, 9 месяцев |

|

рассчитывается исходя из кадастровой стоимости |

I квартал, II квартал, III квартал |

В установленные отчетные периоды в налоговые органы предоставляются расчеты по авансовым платежам не позднее 30 календарных дней с даты окончания соответствующего отчетного периода (п. 2 ст. 386 НК РФ).

При определении налоговой базы в нее включается не все имущество. В 2020 году налогооблагаемой признается только недвижимость, которая принята к бухгалтерскому учету налогоплательщика и числится на балансе организации. Объекты, которые не участвуют в определении налоговой базы, разделяют на две группы: освобождаемые и льготируемые.

Платить налог по кадастровой стоимости должны все организации — собственники недвижимости, даже те, кто применяет УСН или ЕНВД.

Бухгалтерские программы автоматически формируют остаточную стоимость.

Например, если площадь здания 2000 м2, а помещения — 40 м2, доля помещения — 40/2000. При стоимости здания 100 млн рублей стоимость помещения составит 2 млн рублей.

Отчетными периодами признаются:

- I квартал, полугодие и 9 месяцев календарного года — если недвижимость облагается по среднегодовой стоимости;

- I, II и III кварталы календарного года — если облагается по кадастровой стоимости.

Региональные власти вправе не устанавливать у себя отчетные периоды. В настоящий момент во всех субъектах РФ такие периоды есть.

Региональные ставки не должны превышать 2,2%. А для недвижимости, которая облагается налогом по кадастровой стоимости, ставка не может быть больше 2%.

Регионы могут устанавливать различные ставки налога на имущество в зависимости от деятельности, которую ведет организация, и вида имущества, которое используется в этой деятельности.

Ставка налога 0% на федеральном уровне действует для очень узкого круга налогоплательщиков. Например, для тех, кому принадлежат объекты магистральных газопроводов, газодобычи, производства и хранения гелия. Причем эти объекты должны находиться в пределах Якутии, Иркутской либо Амурской области.

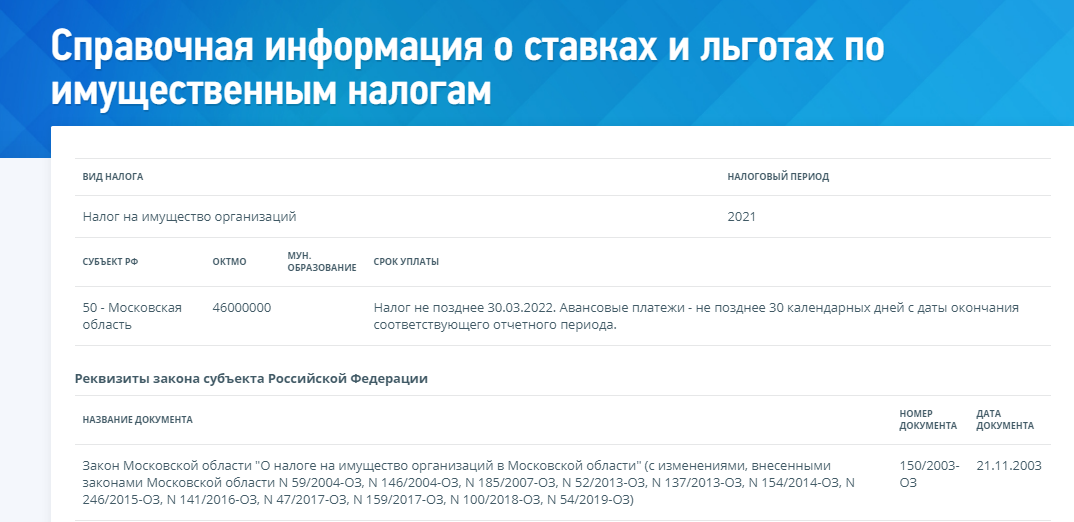

Какие ставки налога на имущество организаций установлены именно в вашем регионе, можно узнать с помощью сервиса «Справочная информация о ставках и льготах по имущественным налогам» на сайте ФНС.

Сдавать отчетность должны даже те компании, у которых нет налога к уплате: например, вся принадлежащая им недвижимость подпадает под льготу. Однако если в течение года у компании не было в собственности недвижимого имущества — например, она передала его на баланс лизингополучателя, — декларацию сдавать не нужно.

Для этого должны выполняться условия:

- Недвижимость облагается по среднегодовой стоимости, а не по кадастровой.

- Объекты находятся на территории одного субъекта РФ, в котором налог не распределяется по нормативам в местные бюджеты.

- До апреля 2019 года организация подала в региональное управление ФНС специальное уведомление.

Организации должны будут сдавать только декларацию — раз в год. Сроки ее сдачи, способы и штрафы не меняются.

Условия, при которых можно сдавать единую декларацию по налогу на имущество, тоже остаются прежними. Кроме одного: начиная с 2020 года уведомлять УФНС о сдаче единой декларации нужно будет до 1 марта.

Порядок расчета

Кадастровая стоимость устанавливается субъектом с применением 135-го закона «Об оценочной деятельности».

Периодичность пересмотра:

- 3 года в городах федерального значения;

- 5 лет – для других регионов.

Узнать актуальную стоимость можно на портале Росреестра через раздел справочной информации. Также можно обратиться к сервису налоговой службы. Но для этого понадобится кадастровый номер объекта.

Собственник не обязан считать налог на свою квартиру самостоятельно. За него это сделает налоговая служба и уведомит соответствующей квитанцией. Однако, в связи с последними изменениями, лучше заранее узнать сумму, которую предстоит выложить в бюджет.

Налоговый расчет по новой схеме проводится с применением формулы:

Н = (Н1*СК – Н2*СИ) *К + Н2*СИ

Где:

- Н – итоговая сумма платежа;

- Н1 – кадастровая оценка недвижимости;

- СК – ставка по кадастру;

- Н2 – инвентаризационная стоимость;

- СИ – ставка инвентаризационного налога;

- К – коэффициент.

Коэффициенты понижения: 2016 – 0,2; 2017 – 0,4; 2018 – 0,6; 2019 – 0,8. Собственники выходят на 100-процентную оплату по кадастру без понижения к 2020 г., после чего платеж считается как умножение кадастровой стоимости на ставку за минусом налогового вычета.

Алгоритм вычислений:

- определяем размер налога от кадастра;

- считаем инвентаризационный платеж;

- определяем разницу между этими показателями;

- полученный результат умножаем на коэффициент понижения;

- к итогу прибавляется инвентаризационный налог.

Общие правила расчета

Начнем с общих правил. Традиционно налогом на имущество облагаются цкнности, которые по правилам бухгалтерского учета числятся как основные средства. Так предусмотрено статьями 373 и 374 Налогового кодекса. То есть это все те вещи, которые «висят» на счетах 01 и 03. Соответственно объекты находятся в собственности компании.

Напомним, что в бухучете такого рода ценности отражают согласно ПБУ 6/01 «Учет основных средств» и Методическим указаниям, утвержденным приказом Минфина России от 13 октября 2003 г. № 91н.

Раньше (до 2013 года) налогом облагалось как движимое, так и недвижимое имущество. Соответственно предприятие, которое является собственником только легковых или грузовых автомобилей, все равно должно было платить налог на имущество.

Теперь же движимые вещи не считаются объектами налогообложения. Об этом сказано в ныне действующей редакции подпункта 8 пункта 4 статьи 374 Налогового кодекса. О движимом имуществе мы поговорим более детально. Нужно или нет платить налог с иных видов основных средств, поможет разобраться таблица на странице 31.

Куда сдавать расчет

Чтобы правильно определить, куда сдавать расчет авансовых платежей по налогу на имущество, ответьте на три вопроса:

Ваша организация является крупнейшим налогоплательщиком?

Исходя из какой стоимости считали налоговую базу для имущества, по которому сдаете расчет: из средней или кадастровой?

Есть ли у организации обособленные подразделения, на балансе которых числится имущество? И если есть, то как распределяется налог по местным бюджетам?

Если ваша организация – крупнейший налогоплательщик, то по всем объектам, даже по тем, которые облагаются по кадастровой стоимости, сдавайте единую отчетность по месту постановки на учет организации в качестве крупнейшего налогоплательщика. Об этом сказано в пункте 1.5 приложения 6 к приказу ФНС России от 24 ноября 2011 г. № ММВ-7-11/895.

А вот если организация к крупнейшим не относится, то по каждой недвижимости с кадастровой налоговой базой сдавайте отдельные расчеты по месту нахождения этих объектов. Такие разъяснения ФНС России направила налоговым инспекциям письмом от 29 апреля 2014 г. № БС-4-11/8482.

Переходим к следующему вопросу. У организации есть обособленные подразделения? Если нет, то расчет по имуществу, налоговую базу по которому рассчитываете из средней стоимости, сдавайте в инспекцию по местонахождению организации.

По имуществу же обособленных подразделений (налоговая база по которому рассчитывается из средней стоимости) отчитывайтесь в зависимости от бюджетного устройства конкретного региона. Суммы налога на имущество или авансовых платежей могут:

полностью поступать в региональный бюджет;

частично или полностью поступать в бюджеты муниципальных образований;

распределяться между поселениями, входящими в муниципальное образование.

Если в вашем регионе нет распределения налога на имущество между муниципальными бюджетами, то расчеты авансовых платежей можно подавать централизованно – по местонахождению организации. Но это нужно . Об этом сказано в пункте 1.6 приложения 6 к приказу ФНС России от 24 ноября 2011 г. № ММВ-7-11/895.

Налог на имущество в регионе зачисляют (полностью или частично) в местные бюджеты? Тут есть несколько вариантов, все они в таблице ниже:

| Где расположены организация, ее обособленные отделения с отдельным балансом или территориально удаленная недвижимость | В какую налоговую инспекцию представлять отчеты | Сколько отчетов сдавать | Как отражать налог в отчетах |

| В нескольких муниципальных образованиях, подведомственных разным налоговым инспекциям | По местонахождению каждого обособленного подразделения с отдельным балансом или территориально удаленной недвижимости | По каждому подразделению с отдельным балансом и по каждому территориально удаленному объекту недвижимости сдавайте отдельные расчеты | В представленных формах отражайте только налог, уплату которого контролирует налоговая инспекция соответствующего муниципального образования |

| В нескольких муниципальных образованиях, подведомственных одной налоговой инспекции | По местонахождению головного подразделения организации | Представляйте единый отчет в отношении всего имущества, с которого платите налог на территории муниципального образования | Налог в отчетности рассчитайте отдельно по каждому муниципальному образованию |

| В одном муниципальном образовании | В отчетах отражайте весь налог на имущество по одному коду ОКТМО – муниципального образования по месту нахождения головного подразделения организации |

Аналогичные разъяснения содержатся в абзаце 7 письма Минфина России от 12 февраля 2009 г. № 03-05-04-01/08.

При этом для таких муниципальных образований, как районы, предусмотрено следующее. Единый расчет представить не получится, если по решению местных законодателей часть налога на имущество зачисляют в бюджеты поселений района. Тогда придется сдавать отдельные расчеты.

Все эти правила прописаны в пунктах 1 и 5 статьи 386 Налогового кодекса РФ, а также изложены в письме ФНС России от 29 апреля 2014 г. № БС-4-11/8482. Не запутаться в том, куда платить налог на имущество (в т. ч. авансы) и куда подавать отчетность, поможет схема ниже и таблица..

Правила расчета имущественного налога

Налоговой базой является балансовая стоимость имущества, подлежащего учету по налогообложению

Во внимание принимается среднегодовое значение остаточной стоимости, которое сначала нужно вычислить согласно закрепленной в нормативных актах организации процедуре

Чтоб узнать остаточную стоимость, нужно из первоначальной балансовой оценки вычесть величину амортизации.

СТ.ост. = СТ.перв. – Аначисл.

где:

- СТ.ост. – суммарная остаточная стоимость имущественных активов, подлежащих налогообложению;

- СТ.перв. – первоначальная балансовая стоимость активов;

- Аначисл. – начисленная амортизация.

А для вычисления среднегодовой стоимости нужно знать остаток на 1 число месяца, а также финальную стоимость на конец года. Для этого применяется следующий принцип:

СТ.ср.-год. = (СТ.нач.1 + СТ.нач.2 + … + СТ.нач.12 + СТ.фин.) / 13

где:

Гражданско-правовой договор со штатным работником

- СТ.нач.1-12 – остаточная стоимость имущества на 1 число каждого месяца;

- СТ.фин. – остаточная стоимость на 31 число последнего месяца года.

Затем налоговую базу нужно умножить на принятую в регионе налоговую ставку и на 100%.

Авансирование по налогу на прибыль

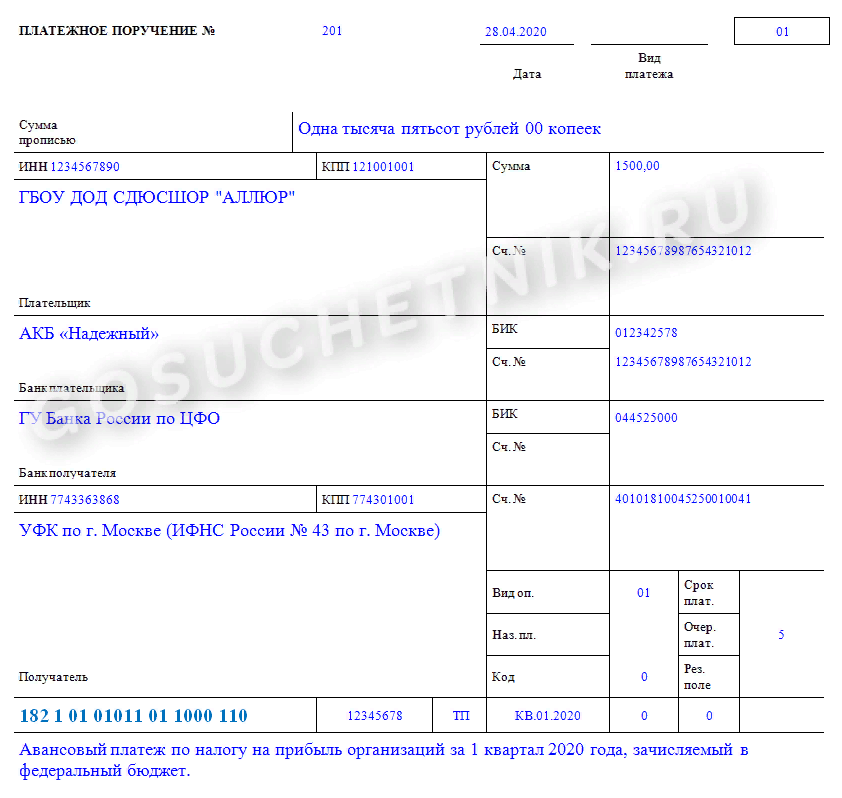

Взаиморасчеты по налогу на прибыль предусматривают обязательное авансирование (ст. 286 НК РФ). Предоплату по налогу нужно рассчитать и внести в бюджет всем организациям, которые официально получают прибыль. Варианты оплаты налога — ежемесячные и ежеквартальные авансы. Авансовые платежи в данном случае надлежит рассчитать в зависимости от способа внесения предоплаты.

Варианты авансирования по прибыльному налогу:

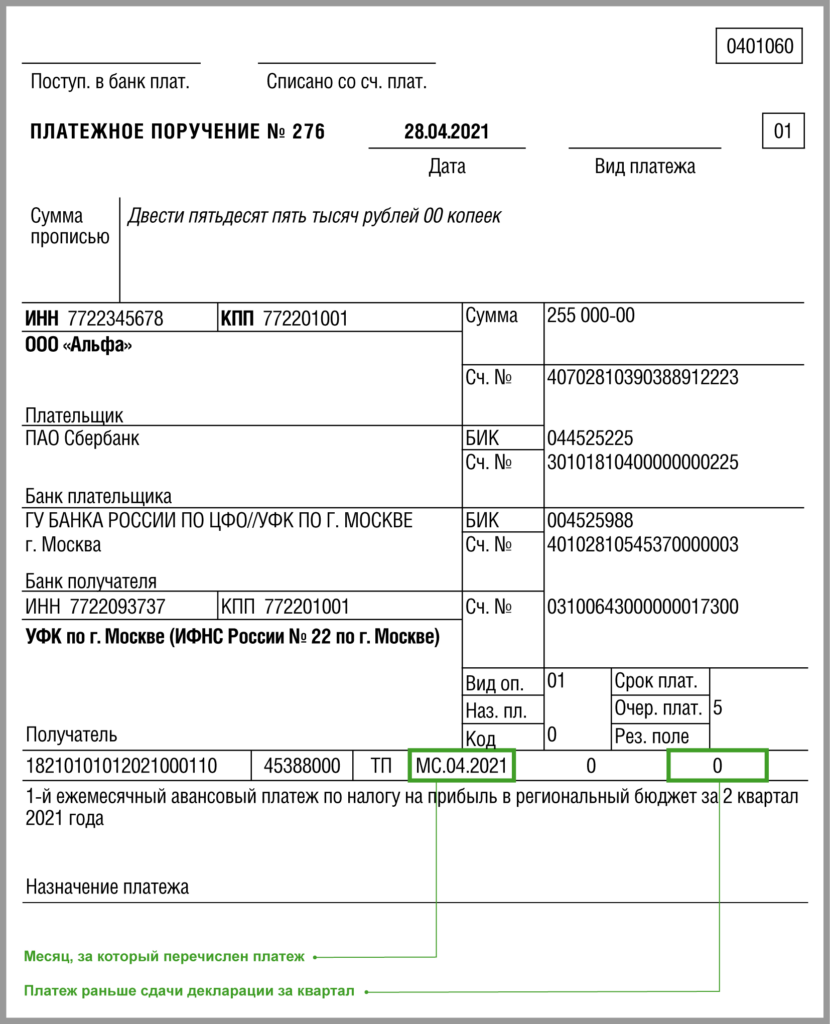

- Ежемесячные отчисления с доплатой по итогам каждого квартала. Расчет авансового платежа осуществляется следующим образом: организация фиксирует показатели фактически полученной доходности в отчетах за предыдущий период, после чего может предварительно рассчитать аванс по налогу в текущем отрезке времени. Предоплата по налогу вносится ежемесячно, а по итогам квартала делается сведение перечисленного аванса. В результате, в бюджет нужно доплатить часть денег, которой не хватает до расчетного значения. Если по сумме ежемесячных авансов образовалась переплата налога, ее можно вернуть или зачесть в счет будущих платежей. Предельный срок перечисления авансового платежа — 28 число каждого следующего месяца. Рассчитать и уплатить итоговую сумму за квартал нужно не позже, чем будет подана декларация.

- Добровольные ежемесячные платежи. Этот вариант предоплаты по налогу нужно рассчитать из фактической величины полученной прибыли. Решение о переходе на такую схему уплаты налога принимает сам плательщик. Зачастую такой вариант актуален для тех компаний и индивидуальных предпринимателей, которые получают нерегулярный и нестабильный доход, поэтому и рассчитывать налог и авансовый платеж целесообразно из фактической величины прибыли. После подачи заявления (сделать это можно в любой момент до конца года) и перехода на схему ежемесячного авансирования по налогу отчетными периодами будут являться месяц, два месяца и так каждый месяц до конца года. Рассчитывать авансовый платеж по налогу нужно с суммы прибыли нарастающим итогом — суммарный показатель доходности умножается на действующую ставку (ст. 284 НК РФ). Предельный срок уплаты такой же — 28 числа каждого последующего месяца.

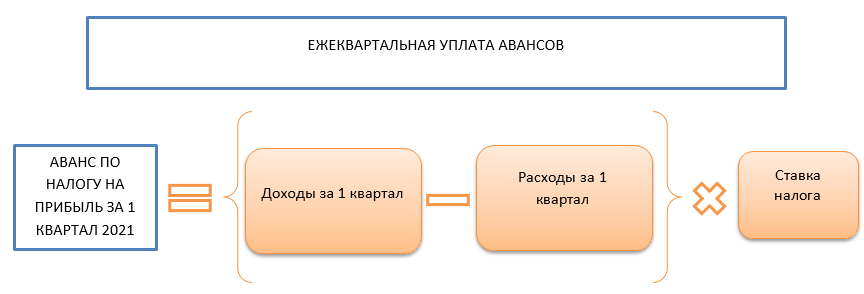

- Поквартальная оплата без ежемесячных отчислений. Некоторые учреждения могут производить расчет и вносить авансовые платежи по налогу по итогам первого квартала, полугодия и девяти месяцев. Далеко не все предприятия могут рассчитывать и перечислять предоплату по налогу ежеквартально — такое право предоставляется бюджетным, автономным и некоммерческим организациям, иностранным компаниям с постоянным официальным представительством в России, предприятиям, чей доход за квартал не превышает 15 миллионов рублей и ряду других плательщиков. Рассчитать платеж и перечислить его в бюджет нужно также в сроки подачи декларации — до 28 числа следующего квартала.

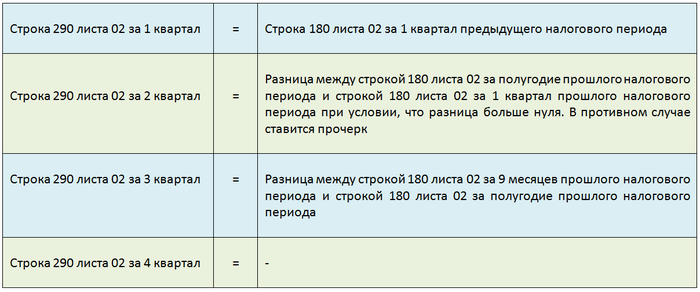

Для каждого способа авансирования по налогу применяются различные формулы расчета сумм. В случае ежемесячных платежей с доплатой итоговой суммы налога законодатели установили такие правила:

- ежемесячные платежи за 1 квартал нового отчетного периода равны ежемесячной предоплате за 4 квартал предыдущего года;

- ежемесячный платеж за 2 квартала определяется как ⅓ авансирования за 1 квартал;

- ежемесячную предоплату 3 квартала надлежит рассчитывать как ⅓ от разницы платежей за полугодие и предоплаты за 1 квартал;

- ежемесячное авансирование в 4 квартале определяется как ⅓ от разницы авансовых платежей по налогу за три квартала и полугодия.

Если после расчета таким методом авансовый платеж по налогу на прибыль в любом из периодов отрицателен или имеет нулевое значение, то взаиморасчеты с бюджетом за этот период проводить не нужно. При ежемесячном перечислении авансовых платежей по налогу формула будет такой:

АП = А текущий – А предыдущий

То есть сумму к доплате нужно рассчитать как разницу между платежами за текущий месяц (исходя из фактического значения прибыли) и предыдущей предоплатой. Если организация перечисляет налог поквартально, то авансовый платеж нужно рассчитать так:

АП = А отчетный – А предыдущий

Схема аналогична — для определения предоплаты нужно вычислить разницу между текущим платежом и предыдущей суммой авансирования.

Как уменьшить налог на квартиру

Налог на квартиру – региональный, поэтому и льготы могут устанавливаться не только на общероссийском уровне, но и на уровне субъекта РФ. Ниже поговорим о федеральных льготах и возможностях.

Льготы по налогу

Налог на квартиру можно не платить, если гражданин подпадает под одну из категорий:

- пенсионеры по возрасту;

- Герой СССР или Герой РФ;

- инвалид 1, 2 группы или инвалид с детства;

- участники ВОВ и локальных войн;

- льготники Чернобыля;

- военнослужащие со сроком службы более 20 лет;

- члены семьи погибшего военнослужащего.

Не платить налог также можно, если в квартире открыт общедоступный музей, галерея, библиотека.

Многодетные семьи федеральных льгот по этому налогу не имеют.

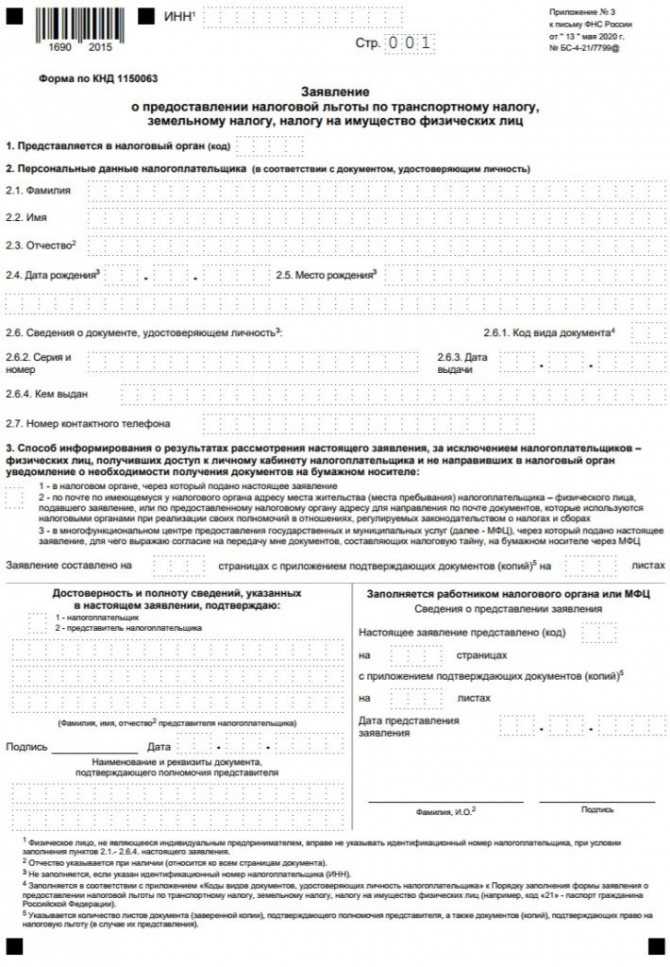

Чтобы получить льготу, нужно отправить в налоговую специальное уведомление (, файл PDF из 4 страниц). Если у человека несколько квартир, то льгота предоставляется только на одну из них.

Уменьшить кадастровую стоимость

Стоит проверить налоговую базу – не слишком ли завышена кадастровая стоимость квартиры? Если очевидно, что КС завысили, можно уменьшить ее через комиссию Росреестра или суд. Для этого понадобится сделать рыночную оценку жилья и предоставить в компетентное ведомство соответствующее заявление. С уменьшением базы уменьшится и сумма налога.

Индивидуальным предпринимателям

ИП на упрощенке могут не платить налог на квартиру, если эта квартира используется ими в предпринимательской деятельности. Если она используется для проживания, налог заплатить придется. Вместо этого они платят УСН. Уточнить, имеет ли вы как предприниматель право на льготу, нужно в своей налоговой инспекции.

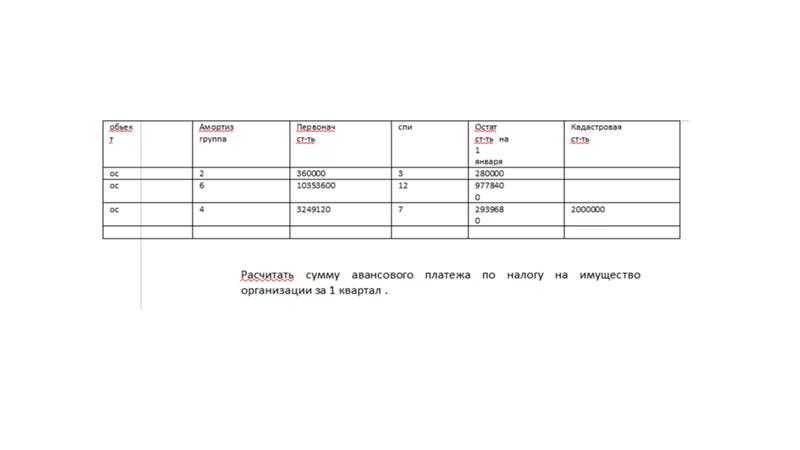

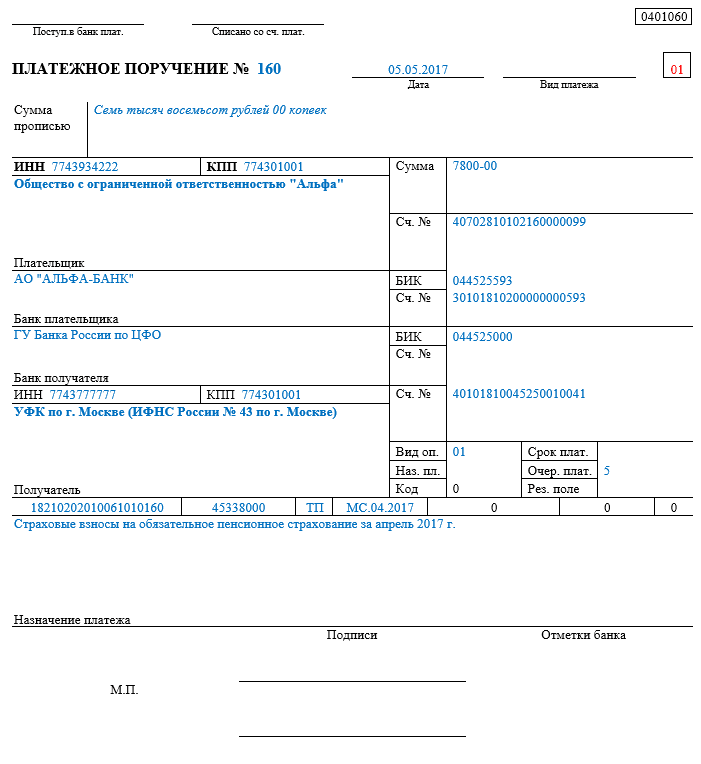

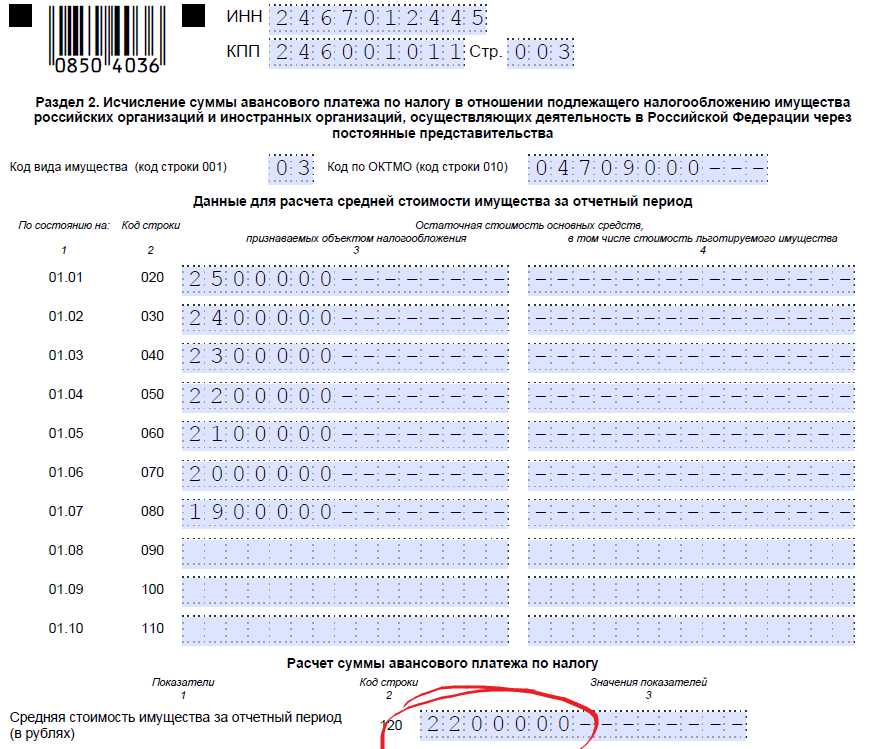

Примеры расчетов

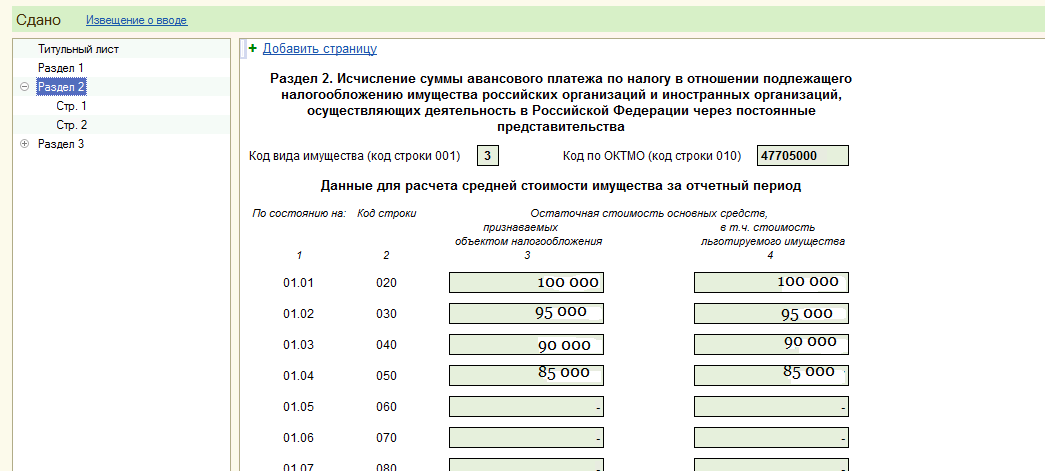

По среднегодовой стоимости

Для расчета используются данные об облагаемых объектах, учитываемых на счетах 01 и 03, за вычетом начисленной амортизации. Данные заносятся в раздел 2 декларации:

На основании этих данных выполним расчет среднегодовой стоимости имущества для налога на имущество по формуле:

Эта сумма заносится в стр. 150 и стр. 190.

Для вычислений применяется формула расчета налога на имущество юридических лиц, указанная выше.

Обязательно проверяйте корректность сумм начисляемой амортизации активов. При проверке ФНС нередко выявляет ошибки следующих видов:

- неправильное отражение в учете первоначальной цены объекта (включен НДС);

- неправильно выбрана амортизационная группа и срок полезного использования;

- некорректно отражены операции по модернизации актива и др.

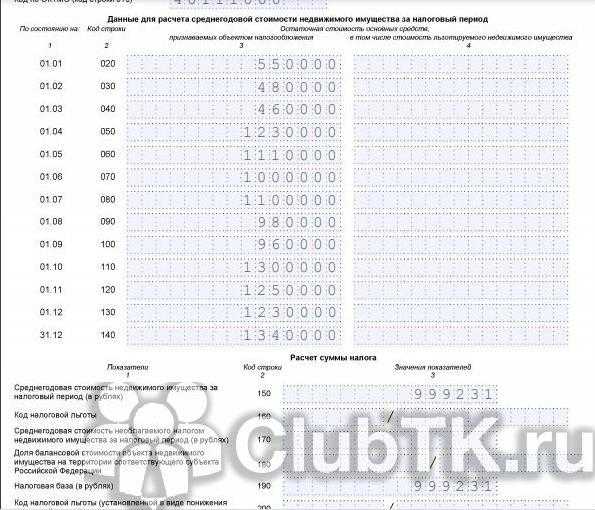

По кадастровой стоимости

Перед расчетом выполните следующие действия:

- Узнайте кадастровую стоимость объекта на 1 января отчетного периода на сайте Росреестра или закажите выписку из ЕГРН.

- Если принадлежащее вашей компании помещение занимает часть площади объекта, вычислите долю от общей площади.

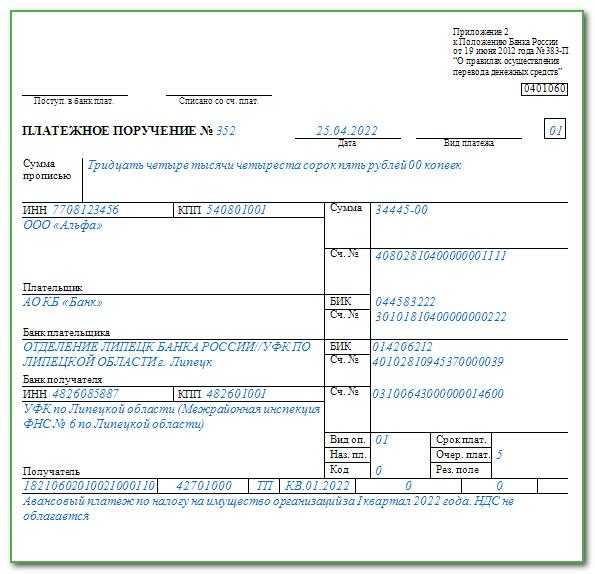

Вот простой пример, как берется налог на имущество по кадастровой стоимости в 2022 году: ООО «Сlubtk.ru» имеет на балансе помещение площадью 200 м², расположенное в бизнес-центре. Общая площадь бизнес-центра составляет 5000 м², кадастровая стоимость — 150 млн руб.

Если компания владела объектом неполный год, то используется коэффициент владения (Кв), который указывается в стр. 190 раздела 3 декларации.

Если право собственности зарегистрировано до 15 числа или прекращено после 15 числа, то месяц владения признается полным.

Например, если офис приобретен в первых числах июля, то Кв равен 0,5 (6/12).

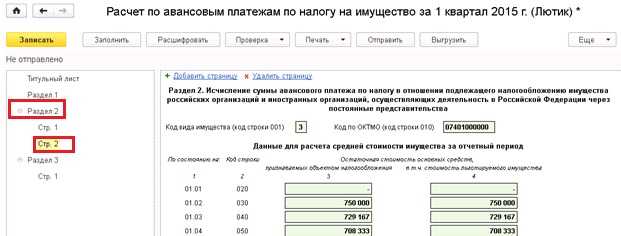

Пример заполнения раздела 3 декларации, где отражается налог на имущество организаций (для каждого объекта недвижимости предусматривается отдельная страница):

ВАЖНО!

С 2022 года в отношении объекта налогообложения, прекратившего свое существование, исчисление налога на имущество организаций прекращается с первого числа месяца его гибели или уничтожения. Для этого налогоплательщику требуется подать соответствующее заявление в налоговый орган по своему выбору. С ним он может подать документы, подтверждающие факт гибели или уничтожения объекта.

С какого имущества нужно платить налог

Налог на имущество поступает в бюджеты субъектов РФ, поэтому все основные требования по нему содержатся в региональных законодательных актах.

В главе 30 НК РФ прописаны общие правила налогообложения имущества, в рамках которых власти регионов устанавливают свои условия. Выходить за эти рамки нельзя. Например, максимальная ставка налога — 2,2%; последний день подачи налоговой декларации — 30 марта следующего года. Кроме того, если в регионе установлена обязанность платить авансы по налогу на имущество, то срок их перечисления — не позже последнего числа месяца, идущего за отчётным периодом.

В 2019 году из налогооблагаемой базы убрали все объекты движимого имущества, оставив только недвижимость. Основанием для начисления налога на имущество служит одновременное соответствие недвижимого имущества следующим условиям:

- имущественный объект числится на балансе. Не обязательно в собственности. Он может быть получен во временное пользование или распоряжение, в том числе по договорам концессии или доверительного управления;

- данное имущество учитывается на счетах 01 (Основные средства) или 03 (Доходные вложения в материальные ценности);

- объекты налогообложения соответствуют требованиям пункта 1 статьи 374 НК РФ;

- для расчёта налоговой базы применяется среднегодовая стоимость недвижимого имущества.

Если хотя бы одно условие не выполняется, налог с объекта не уплачивается.

Есть отдельная категория недвижимости, налог по которой считается на основании кадастровой стоимости. К такому имуществу относятся:

- административно-деловые и торговые центры, помещения в них;

- нежилые помещения для размещения офисов, торговых объектов, объектов общепита и бытового обслуживания;

- недвижимость иностранных организаций, у которых нет постоянного представительства в РФ;

- жилые помещения, гаражи, машино-места, объекты незавершённого строительства, а также жилые строения, садовые дома, хозяйственные строения и сооружения расположенные на землях для ведения ЛПХ, садоводства, огородничества или ИЖС.

Расчет налога по льготному имуществу

Если у организации есть льготируемое имущество, налог рассчитывайте в особом порядке.

Среднюю или среднегодовую стоимость льготируемых основных средств нужно рассчитать отдельно. Этот показатель определяют в том же порядке, как и для имущества, на которое льготы не распространяются.

| Используемые обозначения | Расшифровка | Единицы измерения | Источник данных |

| АП | Авансовый платеж по налогу на имущество за отчетный период (I квартал, полугодие, девять месяцев) | руб. | |

| ССо | Средняя стоимость имущества за отчетный период (без учета имущества, налоговая база по которому определяется как кадастровая стоимость) | руб. | |

| ССл | Средняя стоимость льготируемого имущества за отчетный период (без учета имущества, налоговая база по которому определяется как кадастровая стоимость) | руб. | |

| НС | Налоговая ставка |

Годовую сумму налога на имущество по среднегодовой стоимости определяйте по формуле:

| Используемые обозначения | Расшифровка | Единицы измерения | Источник данных |

| НИМ | Сумма налога на имущество, которая подлежит уплате по итогам года | руб. | |

| ССо | Среднегодовая стоимость имущества за налоговый период (без учета имущества, налоговая база по которому определяется как кадастровая стоимость) | руб. | |

| ССл | Среднегодовая стоимость льготируемого имущества за налоговый период (без учета имущества, налоговая база по которому определяется как кадастровая стоимость) | руб. | |

| НС | Налоговая ставка | % | |

| АП | Авансовые платежи по налогу на имущество, начисленные за I квартал, полугодие, девять месяцев (без платежей, начисленных по имуществу, налоговая база по которому определяется как кадастровая стоимость) | руб. |

Льготы распространяются в том числе и на объекты недвижимого имущества, налоговая база по которым определяется как кадастровая стоимость.

| Используемые обозначения | Расшифровка | Единицы измерения | Источник данных |

| АП | Авансовый платеж по налогу на имущество за отчетный период (I квартал, II квартал, III квартал) | руб. | |

| КС | Кадастровая стоимость имущества на 1 января отчетного года | руб. | |

| КСно | Необлагаемая кадастровая стоимость имущества на 1 января отчетного года | руб. | |

| НС | Налоговая ставка | % |