- Экономическое значение

- Страхование договорной ответственности в случаях, не предусмотренных законом

- Где застраховать ответственность

- Общие положения о страховании

- Добровольная страховка автовладельцев

- От чего зависят тарифы

- Субъекты договора страхования

- Проблемы страхования D&O в России

- Комментарий к статье.

- Отказ страховщика от выплаты страхового возмещения

- Виды страхования ответственности за неисполнения обязательств

- Какие бывают виды страхования

- Комментарий к статье 932 ГК РФ

- Страхование D&O – для крупного бизнеса и субъектов МСП

- Виды добровольного страхования ответственности

- Какие могут быть риски

- Ответственность

Экономическое значение

Страхование ответственности имеет следующие экономические сущность и значение:

- осуществляется в интересах всех участников правоотношений – причинителям вреда не приходится платить за ущерб из своего кармана, а пострадавшие гарантированно получают выплаты (ведь их взыскание через суд, при отсутствии страховки у причинителя вреда, было бы более проблематичным по причине возможного отсутствия средств, ликвидного имущества у виновника);

- судебные органы освобождаются от разрешения множества дел, связанных с взысканием убытков;

- сфера страхования, а значит, и экономика страны в целом, получает дополнительные финансовые потоки за счет страховых премий страхователей по данному направлению.

Страхование договорной ответственности в случаях, не предусмотренных законом

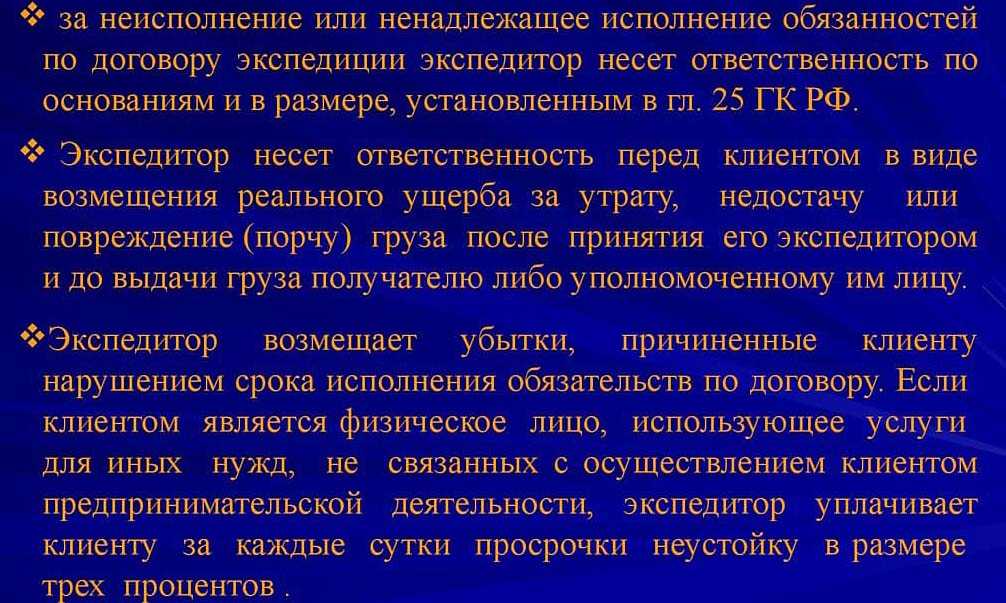

Во многих видах деятельности было бы актуальным страхование договорной ответственности. Разберем пример транспортно-экспедиционной деятельности.

Справочно

Отказ в выплате страхового возмещения со ссылкой на грубую неосторожность неправомерен

Закон допускает страхование имущественных интересов страхователя в соответствии с пп. 1 п. 2 ст. 929 Гражданского кодекса (риск утраты (гибели), недостачи или повреждения имущества) грузов клиентов. Однако при наступлении страхового случая они часто отказывают в выплате страхового возмещения, ссылаясь на п. 1 ст. 932 Гражданского кодекса. И многие суды, разделяя их позицию, признают такие договоры ничтожными (Постановление Девятого арбитражного апелляционного суда от 20.06.2013 N 09АП-15407/2013-АК по делу N А40-3826/13-68-38, Постановления ФАС Уральского округа от 06.07.2009 N Ф09-4760/09-С5 и Поволжского округа от 17.04.2009 по делу N А57-8927/2008).

При этом применяются последствия, установленные п. 2 ст. 167 Гражданского кодекса, когда каждая сторона возвращает все, что получено по недействительной сделке, то есть страховщику придется возвратить страхователю полученную от него страховую премию. Понятно, что подобное развитие событий может не устроить ни страхователя, ни страховщика.

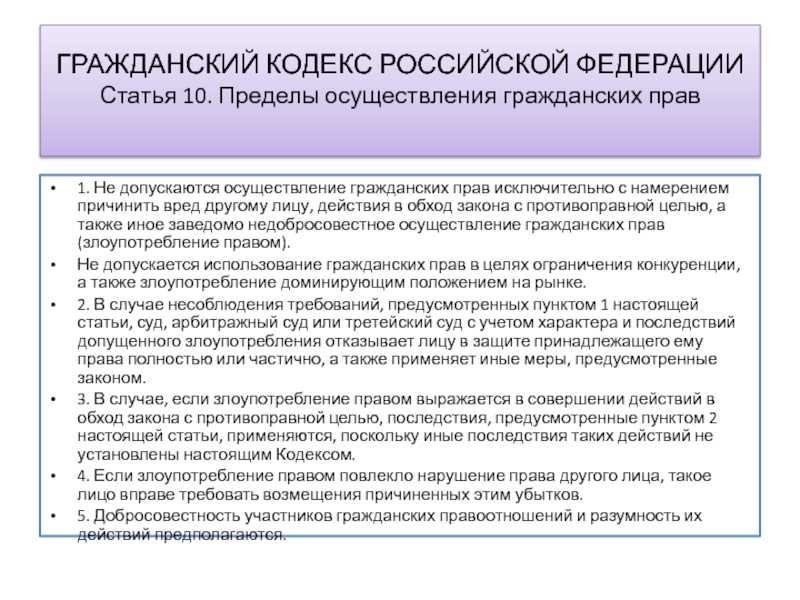

Страховщик как профессиональный участник рынка не может не знать, что совершает ничтожную сделку. Поэтому ВАС РФ защитил страхователей в ситуации, когда страховщики устанавливают правила ответственности, являющиеся общими для всех страхователей, в которых зачастую одним из рисков является страхование ответственности за неисполнение договорных обязательств. ВАС РФ обоснованно указал на злоупотребление правом (ст. 10 ГК РФ, Определение ВАС РФ от 03.09.2010 N ВАС-11371/10 по делу N А45-3518/2009).

В другом случае ВАС РФ признал возможность страхования ответственности по договору транспортно-экспедиционного обслуживания в отношении рисков, за которые экспедитор отвечает перед клиентом в силу общих оснований ответственности за причинение вреда (Постановление Президиума ВАС РФ от 13.04.2010 N 16996/09). Он указал, что в договоре страхования страховым случаем являлось признание страхователем предъявленной к нему со стороны потерпевших лиц претензии или вступление в силу решения суда, устанавливающего обязанность страхователя возместить реальный ущерб, причиненный им в процессе осуществления деятельности экспедитора, включая утрату, гибель грузов, выдачу груза без получения документа, свидетельствующего о наличии права собственности на груз. При этом закон не устанавливает ограничений для страхования рисков за утрату, недостачу или повреждение груза, за которые экспедитор несет ответственность перед клиентом в силу общих оснований ответственности за причинение вреда, а не в связи с нарушением договорных обязанностей.

Следовательно, если наступление страхового случая обусловлено причинением вреда клиенту, страхователь вправе потребовать выплаты возмещения, а в случае отказа — обращаться в суд.

Иногда допускают правомерность заключения договоров страхования, например, неисполнения или ненадлежащего исполнения по договору подряда (Постановление Девятого арбитражного апелляционного суда от 06.11.2013 N 09АП-34602/2013-ГК по делу N А40-48846/13).

Где застраховать ответственность

Одна из самых крупных СК России – Ингосстрах – предлагает для физических и юридических лиц множество страховых продуктов, сущность которых – в страховании ответственности:

- врачей и медицинских работников;

- арендаторов недвижимости;

- автоперевозчиков и экспедиторов;

- оценщиков;

- директоров компаний;

- туроператоров;

- судовладельцев;

- автотехцентров, автомоек, автопарковок;

- проектировщиков в рамках СРО;

- работодателей;

- управляющих компаний и ТСЖ;

- товаропроизводителей и др.

Задать любые вопросы и получить подробную информацию относительно страховых полисов Ингосстрах можно по телефону + 7 (495) 956 – 55 – 55.

Ставим лайки, делаем репосты в соцсетях и читаем наши другие полезные материалы – например, об изменениях в ОСАГО с 1 апреля 2019.

https://youtube.com/watch?v=4uRUP2P5IX0

Общие положения о страховании

Нормы о страховании содержатся в гл. 48 Гражданского кодекса и Законе от 27.11.1992 N 4015-1 «Об организации страхового дела в Российской Федерации» (далее — Закон N 4015-1). Пункт 2 ст. 4 Закона N 4015-1 в составе имущественного страхования выделяет страхование имущества, страхование гражданской ответственности и страхование предпринимательских рисков. А вот Гражданский кодекс делит страхование ответственности по обязательствам, возникающим из причинения вреда и по договорам.

Страхуется риск, возможное событие, которое повлечет убытки. Оно должно носить случайный характер. Договор, в котором это условие не соблюдено, ничтожен в силу ст. 168 Гражданского кодекса. Случайность события суды признают исходя из конкретных обстоятельств дела — характера страхового случая и наличия у страхователя информации об указанном событии. Так, невозможно знать в мае, произойдет ли недобор урожая в ноябре (п. 6 Информационного письма Президиума ВАС РФ от 28.11.2003 N 75 (далее — Информационное письмо N 75)).

Договор должен быть заключен в простой письменной форме. Если в соответствии с п. 2 ст

940 Гражданского кодекса договор страхования заключен путем выдачи страхователю на основании его заявления страхового полиса, то для установления содержания договора страхования принимается во внимание содержимое как полиса, так и самого заявления (п. 11 Информационного письма N 75)

Добровольная страховка автовладельцев

Страховые возмещения в результате ДТП участникам происшествия выплачивается за счет ОСАГО (обязательное страхование). Однако существует еще полис ДСАГО — добровольное страхование автогражданской ответственности. Некоторые владельцы автомобилей считают необходимым застраховаться дополнительно.

По каким причинам оформляют полис добровольного страхования, если уже оформлена страховка ОСАГО?

На это есть 2 основные объективные причины:

- Возмещение по ОСАГО проводится с учетом износа объекта. А при добровольном страховании этот показатель не учитывается при пересчете суммы возмещения.

- Суммы возмещения при добровольном страховании иногда недостаточно, чтобы перекрыть ущерб.

Но желающие застраховаться должны знать, что обязательным условием, при котором возможно добровольное страхование гражданской ответственности автовладельцев, является наличие полиса обязательного страхования. Так как оплата возмещения по добровольному полису происходит тогда, когда явно недостаточно средств для погашения возникшего долга выделяет ОСАГО.

От чего зависят тарифы

В страховании от неисполнения договорных обязательств тарифы определяются в каждом случае отдельно. При этом, они не регулируются законодательно, а являются продуктом согласия сторон.

Размер тарифов зависит от таких факторов:

- перечень рисков;

- вероятность наступления страхового случая;

- срок действия договора;

- размер возмещения;

- дополнительные опции (упущенная выгода, проценты).

Страховщик несет материальную ответственность только в пределах фактического ущерба, подтвержденного документально. Если провести экспертную оценку по каким-либо причинам не представляется возможным, то выплата проводится в полном объеме оговоренной суммы.

Страхование ответственности сторон договора не является обязательным. Но, за относительно небольшую сумму заинтересованная сторона получает гарантированную защиту своих имущественных интересов.

Субъекты договора страхования

К субъектам договора страхования относятся:

-

- страховщик;

- страхователь;

- факультативно — третьи лица, в пользу которых заключается договор (выгодоприобретатель или застрахованное лицо).

Страхователи, по общему правилу, могут быть любые физические и юридические лица (если только страхование не связано исключительно с рисками предпринимательской деятельности).

Застрахованным лицом является лицо, чей интерес страхуется (застрахованным лицом может быть и сам страхователь).

В договоре личного страхования застрахованным лицом может быть только гражданин.

Выгодоприобретателем называется то лицо, которому страховщик должен выплатить страховое возмещение (страховую сумму — по личному страхованию). Выгодоприобретателем может быть сам страхователь или третье лицо.

Страхователь вправе заменить выгодоприобретателя, названного в договоре, другим лицом, письменно уведомив об этом страховщика. Замена выгодоприобретателя по договору личного страхования, назначенного с согласия застрахованного лица, допускается лишь с согласия этого лица.

Выгодоприобретатель не может быть заменен другим лицом после того, как он выполнил какую-либо из обязанностей по договору или предъявил страховщику требование о страховых выплатах.

Страховщик вправе требовать от выгодоприобретателя (застрахованного лица) выполнения обязанностей по договору, включая обязанности, лежащие на страхователе, но не выполненные им, при предъявлении выгодоприобретателем требования об уплате страховых выплат. Риск последствий невыполнения или несвоевременного выполнения обязанностей, которые должны были быть выполнены ранее, несет выгодоприобретатель.

Проблемы страхования D&O в России

В России страхование ответственности директоров еще не получило такого широкого распространения, как на Западе. Однако вопросы об этой страховке уже накопились, и не всегда на них есть правильные ответы с юридической точки зрения. Проблемы, которые возникают, в первую очередь связаны с тем, что этот страховой продукт пришел к нам из Западной Европы и США, законодательство которых регулирует ответственность руководителей не так, как российское (например, там нет такого самостоятельного вида страхования, как страхование договорной ответственности).

Основная проблема – отсутствие в законодательстве РФ упоминания о страховании D&O. Поэтому на практике суды трактуют такие договоры на свое усмотрение, учитывая, что российское гражданское законодательство различает договоры страхования ответственности за причинение вреда, страхования ответственности по договору и страхования предпринимательского риска (ст. 931, 932, 933 ГК РФ)3. До сих пор остается без ответа вопрос о том, является ли договор D&O договором имущественного страхования или речь должна идти о страховании ответственности по договору. Кроме того, возникают ситуации, когда страховщики пытаются оспорить действительность договора страхования.

Комментарий к статье.

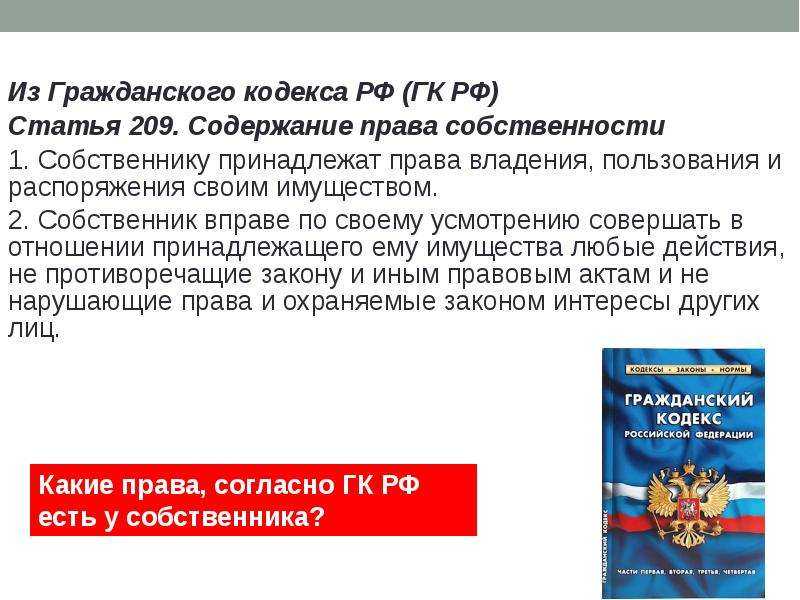

1. Комментируемая статья направлена на обеспечение публичных интересов в сфере договорного регулирования: защита слабой стороны (получатель ренты, турист, дольщик по договору долевого участия в строительстве многоквартирного дома); надлежащее выполнение обязанностей публичными институтами (нотариусом, таможенным складом, специализированным депозитарием, аудитором, оценщиком); стабильности гражданского оборота (ипотечное страхование).

Законодательство, предписывающие заключение договора страхования в обеспечение договорной ответственности, может носить как прямой императив, так и альтернативный (предусматривать возможность обязанному лицу самому выбирать способ обеспечения своей ответственности). Например, ст. 17.1 ФЗ от 24.11.1996 N 132-ФЗ «Об основах туристской деятельности в Российской Федерации» предписывает туристическому оператору предоставить финансовое обеспечение своей деятельности — либо банковскую гарантию, либо договор страхования ответственности.

2. В отличие от страхования деликтной ответственности, страхование договорной ответственности не допускает страхование ответственности третьих лиц.

Выгодоприобретателем по договору страхования договорной ответственности всегда является контрагент страхователя, в отношении которого страхователь не исполнил или ненадлежащим образом исполнил свое обязательство по договору. При этом выгодоприобретатель может быть как поименованным в тексте договора страхования лицом (например, получатель ренты), так и определяемым в силу характера обеспеченных страхованием отношений (например, турист, дольщик).

3. Применимое законодательство:

— Закон РФ от 27.11.1992 N 4015-1 «Об организации страхового дела в Российской Федерации»;

— КТМ РФ;

— ТК ТС;

— Основы законодательства РФ о нотариате от 11.02.1993 N 4462-1;

— ФЗ от 21.11.2011 N 325-ФЗ «Об организованных торгах»;

— ФЗ от 07.02.2011 N 7-ФЗ «О клиринге и клиринговой деятельности»;

— ФЗ от 02.07.2010 N 151-ФЗ «О микрофинансовой деятельности и микрофинансовых организациях»;

— ФЗ от 18.07.2009 N 190-ФЗ «О кредитной кооперации»;

— ФЗ от 17.07.2009 N 145-ФЗ «О государственной компании «Российские автомобильные дороги» и о внесении изменений в отдельные законодательные акты Российской Федерации»;

— ФЗ от 03.06.2009 N 103-ФЗ «О деятельности по приему платежей физических лиц, осуществляемой платежными агентами»;

— ФЗ от 30.12.2008 N 307-ФЗ «Об аудиторской деятельности»;

— ФЗ от 21.07.2005 N 115-ФЗ «О концессионных соглашениях»;

— ФЗ от 30.12.2004 N 214-ФЗ «Об участии в долевом строительстве многоквартирных домов и иных объектов недвижимости и о внесении изменений в некоторые законодательные акты Российской Федерации»;

— ФЗ от 20.08.2004 N 117-ФЗ «О накопительно-ипотечной системе жилищного обеспечения военнослужащих»;

— ФЗ от 26.03.2003 N 35-ФЗ «Об электроэнергетике»;

— ФЗ от 24.07.2002 N 111-ФЗ «Об инвестировании средств для финансирования накопительной части трудовой пенсии в Российской Федерации»;

— ФЗ от 31.05.2002 N 63-ФЗ «Об адвокатской деятельности и адвокатуре в Российской Федерации»;

— ФЗ от 25.02.1999 N 40-ФЗ «О несостоятельности (банкротстве) кредитных организаций»;

— ФЗ от 29.10.1998 N 164-ФЗ «О финансовой аренде (лизинге)»;

— ФЗ от 29.07.1998 N 136-ФЗ «Об особенностях эмиссии и обращения государственных и муниципальных ценных бумаг»;

— ФЗ от 16.07.1998 N 102-ФЗ «Об ипотеке (залоге недвижимости);

— ФЗ от 24.11.1996 N 132-ФЗ «Об основах туристской деятельности в Российской Федерации».

4. Судебная практика:

— Постановление Пленума ВС РФ от 27.06.2013 N 20;

— информационное письмо Президиума ВАС РФ от 28.11.2003 N 75.

— Постановление Президиума ВАС РФ от 20.11.2012 N 7884/12;

— Постановление ФАС Западно-Сибирского округа от 27.11.2009 по делу N А81-5252/2008;

— Постановление ФАС Поволжского округа от 17.04.2009 по делу N А57-8927/2008;

— Постановление ФАС Московского округа от 15.02.2010 N КГ-А41/13922-09 по делу N А41-14375/09.

Ссылки по теме:

Статья 927. Добровольное и обязательное страхование…

Статья 930. Страхование имущества

Статья 931. Страхование ответственности за причинение вреда…

Статья 950. Дополнительное имущественное страхование…

Отказ страховщика от выплаты страхового возмещения

Страховщик может отказать в выплате в следующих ситуациях:

- Страховой случай не наступил и (или) размер убытков не подтвержден (ст. ст. 929, 934 ГК РФ);

- Страховщик освобождается от выплаты:

- убытков, возникших вследствие того, что страхователь умышленно не принял разумных и доступных ему мер, чтобы уменьшить возможные убытки (п. 3 ст. 962 ГК РФ);

- денежной суммы, если страховой случай наступил вследствие умысла страхователя, выгодоприобретателя или застрахованного лица (п. 1 ст. 963 ГК РФ);

- страхового возмещения и страховой суммы вследствие наступления форс-мажорных обстоятельств, если это предусмотрено договором страхования (ст. 964 ГК РФ);

- возмещения ущерба при отказе страхователя или выгодоприобретателя от права требования (п. 4 ст. 965 ГК РФ);

- Страховщик имеет право отказать в выплате на основании п. 2 ст. 961 Гражданского кодекса — при неисполнении обязанности незамедлительно уведомить страховщика о наступлении страхового случая.

Для освобождения страховщика от выплаты имеет значение прежде всего умысел страхователя (п. 1 ст. 963 ГК РФ)

Наступление страхового случая по грубой неосторожности страхователя также может являться основанием для освобождения страховщика от выплаты, но только в установленных законом случаях. При этом единственная подобная норма содержится в Кодексе торгового мореплавания (ст

265). Примером грубой неосторожности может служить кража из охраняемых банкоматов денег, когда охранники по каким-то причинам никак не среагировали на вызов.

Если же в договоре содержится условие о грубой неосторожности, а в законе оно не содержится, страхователь вправе его оспорить и требовать надлежащего исполнения обязательства по выплате страхового возмещения. Обходя положение закона, страховщики иногда исключают грубую неосторожность или конкретные ее проявления (несоблюдение правил пожарной безопасности) из состава страховых случаев вообще на том основании, что покрытие по договору страхования определяется сторонами при заключении договора страхования

Страховщик вправе установить перечень страховых рисков, на которые распространяется страховое покрытие, в правилах страхования (ч. 3 ст. 3 Закона N 4015-1). ВАС РФ в п. 9 Информационного письма N 75 указал на недопустимость такого исключения. Но позиции нижестоящих судов по этому вопросу расходятся

Обходя положение закона, страховщики иногда исключают грубую неосторожность или конкретные ее проявления (несоблюдение правил пожарной безопасности) из состава страховых случаев вообще на том основании, что покрытие по договору страхования определяется сторонами при заключении договора страхования. Страховщик вправе установить перечень страховых рисков, на которые распространяется страховое покрытие, в правилах страхования (ч

3 ст. 3 Закона N 4015-1). ВАС РФ в п. 9 Информационного письма N 75 указал на недопустимость такого исключения. Но позиции нижестоящих судов по этому вопросу расходятся.

На практике чаще всего страховщик не компенсирует:

- убытки по отгрузке товаров с рассрочкой платежа застрахованным покупателям сверх установленных кредитных лимитов;

- убытки, которые могут быть погашены при проведении взаимозачета;

- невыплаченные пени и штрафы, начисленные в соответствии с договором поставки за просрочку платежа.

Виды страхования ответственности за неисполнения обязательств

По договору страхования договорной ответственности не допускается привлечение виновного к административной или уголовной ответственности, если его действия/бездействие не подпадают под преступный умысел или халатность. При отсутствии полиса предполагается, что нарушитель соглашения за свой счет возмещает убытки пострадавшей стороне. При страховании ответственности, договорные отношения вступают в новый правовой уровень. Тут уже ответственность переходит к страховщику, оформившему соглашение.

Страхование ответственности неисполнение обязательств бывает таких видов:

- Договорная. Предполагает наличие соглашения, где указываются обязанности сторон, в том числе и по нарушению его условий. Заключается в обязательстве возмещения ущерба в виде штрафа, пени, неустойки. В зависимости от условий документа, выплату производит фигурант сделки или его страховщик. Если ответственность страхуется, то безусловная обязанность компенсации возлагается на страховую компанию.

- Деликатная. Возникает между субъектами, не связанными между собой юридическими отношениями. Как образец можно рассматривать договор страхования гражданской ответственности автомобилистов ОСАГО. Здесь компания возмещает ущерб потерпевшей в ДТП стороне, оставляя за собой право предъявления регресса виновному. В равной степени это относится и к страхованию ответственности перевозчиков, врачей, брокеров, оценщиков и прочих профессий, где имеет место вероятность нанесение вреда из-за ошибки специалиста.

Какие бывают виды страхования

В случае со страхованием экспедитора речь идёт о 2 видах страховки, которые являются взаимодополняемыми:

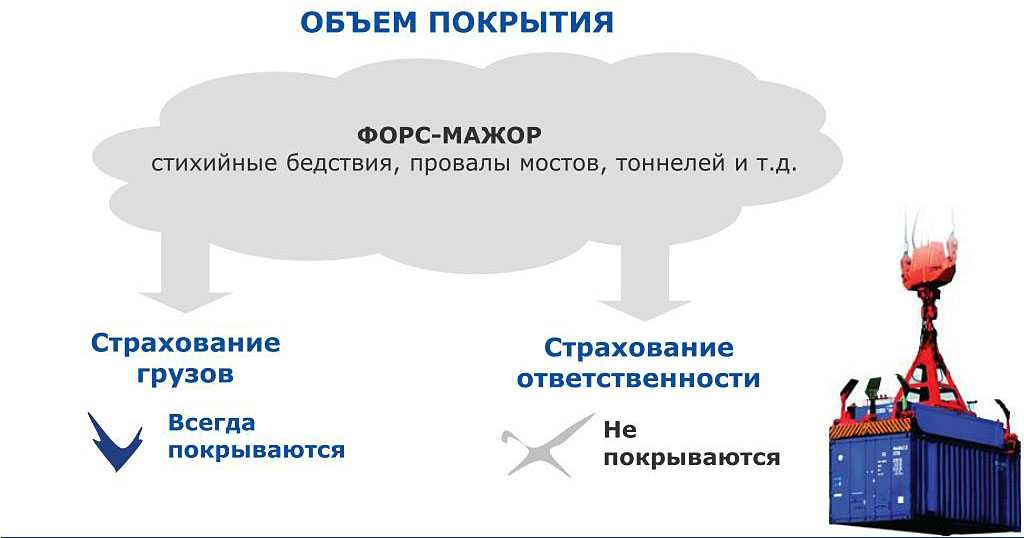

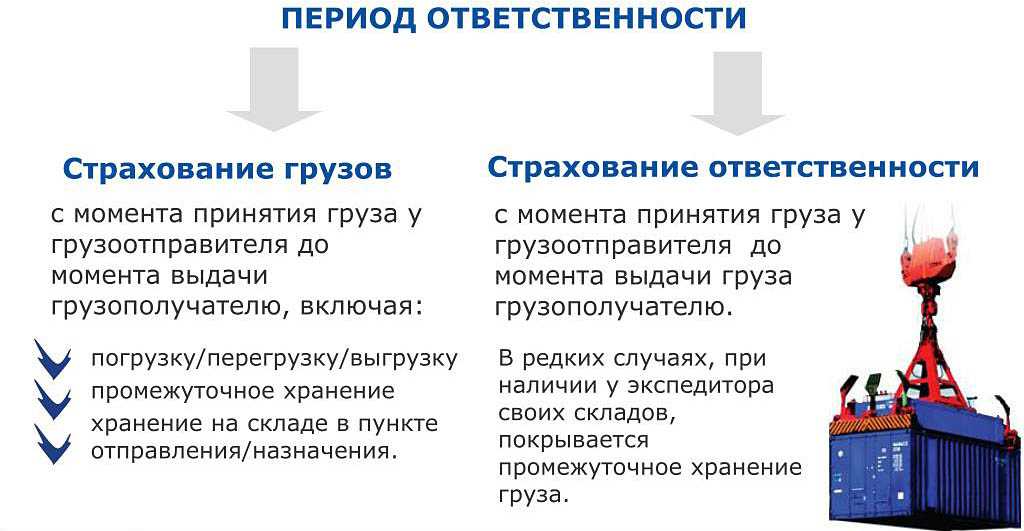

- ответственность экспедитора;

- страхование груза экспедитором.

Эти 2 вида страховки выступают как самостоятельные. При этом могут максимально гарантировать финансовую безопасность и защиту интересов сторон. Ответственность страхуется для того, чтобы в случае чего иметь возможность получить компенсацию за имущественные убытки, которые понесли участники процесса перевозки груза.

Параллельно с этим имущественный страховой полис также встаёт на сторону защиты интересов грузовладельца. В некоторых случаях экспедиторские компании могут самостоятельно застраховать перевозимый товар. Чаще всего это происходит на условиях договора с клиентом.

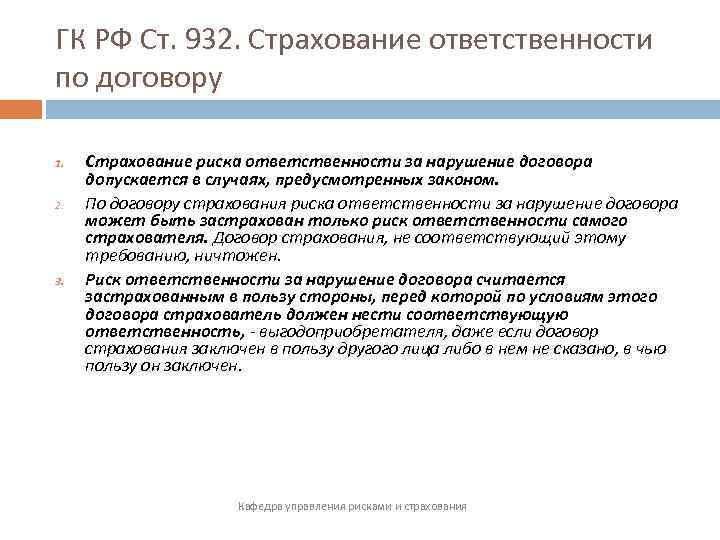

Комментарий к статье 932 ГК РФ

1. Комментируемая статья направлена на обеспечение публичных интересов в сфере договорного регулирования: защита слабой стороны (получатель ренты, турист, дольщик по договору долевого участия в строительстве многоквартирного дома); надлежащее выполнение обязанностей публичными институтами (нотариусом, таможенным складом, специализированным депозитарием, аудитором, оценщиком); стабильности гражданского оборота (ипотечное страхование).

Законодательство, предписывающие заключение договора страхования в обеспечение договорной ответственности, может носить как прямой императив, так и альтернативный (предусматривать возможность обязанному лицу самому выбирать способ обеспечения своей ответственности). Например, ст. 17.1 ФЗ от 24.11.96 N 132-ФЗ «Об основах туристской деятельности в Российской Федерации» предписывает туристическому оператору предоставить финансовое обеспечение своей деятельности — либо банковскую гарантию, либо договор страхования ответственности.

2. В отличие от страхования деликтной ответственности, страхование договорной ответственности не допускает страхование ответственности третьих лиц.

Выгодоприобретателем по договору страхования договорной ответственности всегда является контрагент страхователя, в отношении которого страхователь не исполнил или ненадлежащим образом исполнил свое обязательство по договору. При этом выгодоприобретатель может быть как поименованным в тексте договора страхования лицом (например, получатель ренты), так и определяемым в силу характера обеспеченных страхованием отношений (например, турист, дольщик).

3. Применимое законодательство:

— Закон РФ от 27.11.92 N 4015-I «Об организации страхового дела в Российской Федерации»;

— КТМ РФ;

— ТК ТС;

— Основы законодательства РФ о нотариате от 11.02.93 N 4462-1;

— ФЗ от 21.11.2011 N 325-ФЗ «Об организованных торгах»;

— ФЗ от 07.02.2011 N 7-ФЗ «О клиринге и клиринговой деятельности»;

— ФЗ от 02.07.2010 N 151-ФЗ «О микрофинансовой деятельности и микрофинансовых организациях»;

— ФЗ от 18.07.2009 N 190-ФЗ «О кредитной кооперации»;

— ФЗ от 17.07.2009 N 145-ФЗ «О государственной компании «Российские автомобильные дороги»; и о внесении изменений в отдельные законодательные акты Российской Федерации»;

— ФЗ от 03.06.2009 N 103-ФЗ «О деятельности по приему платежей физических лиц, осуществляемой платежными агентами»;

— ФЗ от 30.12.2008 N 307-ФЗ «Об аудиторской деятельности»;

— ФЗ от 21.07.2005 N 115-ФЗ «О концессионных соглашениях»;

— ФЗ от 30.12.2004 N 214-ФЗ «Об участии в долевом строительстве многоквартирных домов и иных объектов недвижимости и о внесении изменений в некоторые законодательные акты Российской Федерации»;

— ФЗ от 20.08.2004 N 117-ФЗ «О накопительно-ипотечной системе жилищного обеспечения военнослужащих»;

— ФЗ от 26.03.2003 N 35-ФЗ «Об электроэнергетике»;

— ФЗ от 24.07.2002 N 111-ФЗ «Об инвестировании средств для финансирования накопительной части трудовой пенсии в Российской Федерации»;

— ФЗ от 31.05.2002 N 63-ФЗ «Об адвокатской деятельности и адвокатуре в Российской Федерации»;

— ФЗ от 25.02.99 N 40-ФЗ «О несостоятельности (банкротстве) кредитных организаций»;

— ФЗ от 29.10.98 N 164-ФЗ «О финансовой аренде (лизинге)»;

— ФЗ от 29.07.98 N 136-ФЗ «Об особенностях эмиссии и обращения государственных и муниципальных ценных бумаг»;

— ФЗ от 16.07.98 N 102-ФЗ «Об ипотеке (залоге недвижимости);

— ФЗ от 24.11.96 N 132-ФЗ «Об основах туристской деятельности в Российской Федерации».

4. Судебная практика:

— постановление Пленума ВС РФ от 27.06.2013 N 20;

— информационное письмо Президиума ВАС РФ от 28.11.2003 N 75;

— постановления Президиума ВАС РФ от 20.11.2012 N 7884/12;

— постановление ФАС Западно-Сибирского округа от 27.11.2009 по делу N А81-5252/2008;

— постановление ФАС Поволжского округа от 17.04.2009 по делу N А57-8927/2008;

— постановление ФАС Московского округа от 15.02.2010 N КГ-А41/13922-09 по делу N А41-14375/09.

Страхование D&O – для крупного бизнеса и субъектов МСП

Директора и топ-менеджеры несут солидарную ответственность. А потому ошибка, допущенная одним из них, может иметь финансовые и личные последствия для других, даже если они действовали в рамках закона.

Члены совета директоров (наблюдательного совета) общества, единоличный исполнительный орган общества (директор, гендиректор), временный единоличный исполнительный орган, члены коллегиального исполнительного органа общества (правления, дирекции), равно как и управляющая организация или управляющий, несут ответственность перед обществом за убытки, причиненные обществу их виновными действиями или бездействием (п. 2 ст. 71 Закона об АО).

Например, если при ликвидации общества директор и учредитель не включат в ликвидационные балансы имеющуюся задолженность, то будут отвечать по обязательствам общества совместно1. Предположим, учредитель и не знал об этом нарушении, а если б знал, сделал бы все, чтобы в дальнейшем его не привлекли к ответственности. В таком случае заблаговременное заключение им договора страхования D&O помогло бы избежать взыскания задолженности.

Если конкретное лицо действует от имени юридического лица в рамках своих трудовых или служебных обязанностей и при этом причиняет вред другим лицам, то ответственность будет возложена на юрлицо-работодателя (п. 1 ст. 1068 ГК РФ). В случае заключения договора D&O гражданская ответственность юридического лица будет застрахована за ущерб, причиненный другим лицам в результате ошибок, упущений, неправомерных действий или бездействия единоличного руководителя или коллегиального органа управления.

С правовой точки зрения страхование D&O – это страхование деликтной ответственности. Оно регулируется нормами ст. 931 ГК РФ. Страхование ответственности руководителей относится к разряду добровольного страхования и осуществляется исключительно по желанию страхователя – даже в тех случаях, когда наличие такого страхового полиса обусловлено требованиями контрагентов, решением общего собрания акционеров (участников) или совета директоров (наблюдательного совета). Обязательным оно может быть исключительно в силу предписания федерального закона.

Или такая ситуация: отпускная цена товара, установленная директором, значительно занижена по отношению к рыночной цене в этом же регионе за этот же период. Если суд установит, что в результате данных действий общество понесло убытки в виде упущенной выгоды, то их покроет полис D&O.

Не редкость иски сотрудников к директору о ненадлежащем исполнении трудового договора. Затраты на защиту директора в суде и возможный ущерб в данном случае опять же покроет полис D&O.

Итак, вам точно стоит задуматься о страховании D&O, если вы генеральный директор, топ-менеджер или член совета директоров общества и хотите застраховать имущественные интересы, связанные с возможными расходами на защиту вследствие ошибочных действий. О каких именно расходах идет речь? Это могут быть:

- расходы компании в связи с возмещением, выплаченным своим директорам по искам;

- расходы директоров в том случае, если по закону компания не способна их возместить;

- расходы компании по искам, которые предъявлены против нее (a не против персонально директоров) в связи с ошибочными действиями, связанными с оборотом ценных бумаг и наймом персонала;

- расходы на защиту, возникшие после предъявления к застрахованному лицу или компании претензий о возмещении вреда или убытков, причиненных третьим лицам, компании или ее сотрудникам вследствие ошибочных действий директора или компании.

Для субъектов малого и среднего предпринимательства полисы D&O могут быть полезны в таких сферах, как торговля, общественное питание, гостиничный бизнес, грузоперевозки и др., а также в области разного рода производства – пищевая, металлообрабатывающая, деревообрабатывающая, полиграфическая промышленность и др.

Виды добровольного страхования ответственности

Добровольное страхование гражданской ответственности разделяют еще по объектам страховки на следующие типы:

- ответственность судовладельцев за причиненный вред здоровью или имуществу третьих лиц, как следствие эксплуатации их речного или морского транспорта;

- ответственность архитекторов и подрядчиков за качественную стройку;

- ответственность таможенных брокеров;

- риелторов;

- собственников имущества (арендодателей);

- других лиц.

Добровольно может себя застраховать и физическое лицо, предприниматель, если тот вид деятельности, который он ведет, негативно может отразиться на финансовом или физическом состоянии его клиентов.

Какие могут быть риски

В Гражданском Кодексе предусмотрена имущественная защита исключительно интересов страхователя. Это исключает привлечение к материальной ответственности других фигурантов соглашения и гарантирует получение выплат в случае неисполнения ими условий.

При написании договора в нем могут указываться такие риски:

- мошенничество;

- отклонение от прописанных правил;

- нарушение сроков;

- дебиторский убыток;

- предоставление не того перечня услуг или их низкое качество;

- наложение на страхователя штрафов;

- упущенная выгода.

В соответствии с действующим законодательством допускается возможность страховки по договору от всех рисков без перечисления их отдельно списком. Стоит такая услуга дороже, но гарантированно защищает от убытка ее приобретателя.

Ответственность

Также стоит поговорить и об объёмах ответственности в случае страхования экспедиторской ответственности перевозчика. Страховой полис может покрыть любой ущерб, который возник по той или иной причине. Это могут быть случаи и ошибки, которые допустил экспедитор, представитель компании, сотрудники и другие люди, привлечённые к выполнению поставленной задачи.

Но важно учесть, что действие страхового соглашения будет распространяться лишь на тот маршрут, территорию, а также направление экспедиторской деятельности, которые были прописаны в договоре страхования. Если же речь идёт о ситуации, которая договором не предусматривается, тогда ответственность застрахована не будет

Экспедиторам придётся уже за собственный счёт выплачивать компенсации, покрывать ущерб и так далее.