- Расчет страховых взносов 2021 (выгрузка старого отчета в новом формате)

- Уточненный расчет по страховым взносам

- Как сделать корректировку рсв за 3 квартал 2021

- Распространенные ошибки при формировании данных

- Раздел 3 расчета по страховым взносам — для чего нужен?

- Вопросы по Разделу 1

- Правила заполнения расчета

- Таблица 2. Заполнение разделов РСВ

- Период представления данных

- Как действовать

- Что нужно сделать, чтобы сумма уплаченных страховых взносов корректно распределилась между сотрудниками

- Страховые взносы ИП за сотрудников в 2021 году

- Кто должен заполнять

- О сроках

- Подается ли в 2018 году

- В каком виде предоставлять

- Куда подавать

- Способы передачи в фонды

- В РСВ не должно быть отрицательных значений

- Частые ошибки в РСВ

- Некорректные данные работников

- Расхождение по сумме взносов в целом и по отдельным работникам

- Несоответствие данных РСВ и 6-НДФЛ

- Неподача нулевого отчета

- Взносы в Пенсионный фонд

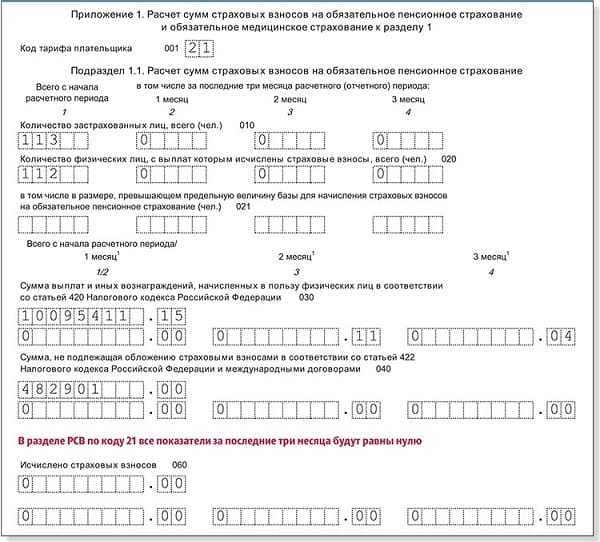

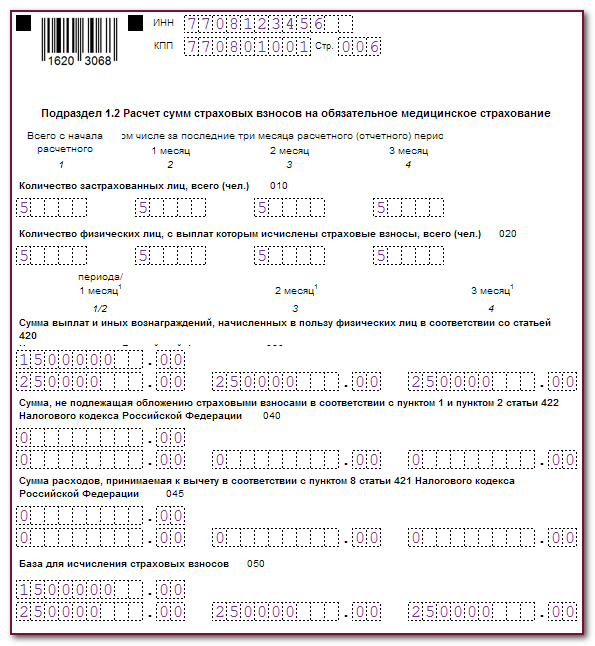

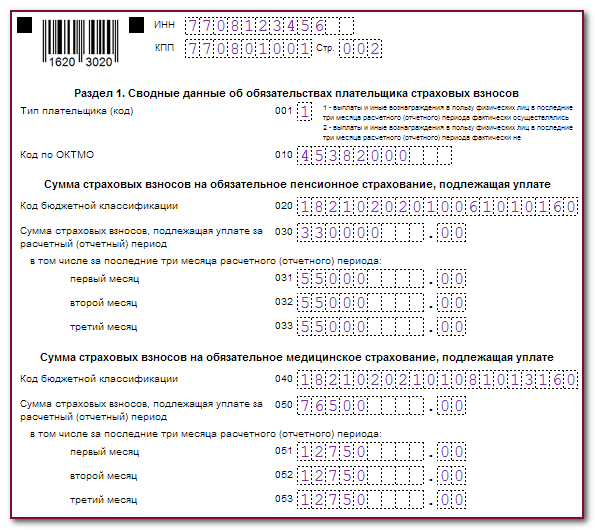

- Занесение данных по суммам общеобязательных медицинских взносов (строка «050» разд. 1)

- Как сформировать раздел 3 расчета по страховым взносам

Расчет страховых взносов 2021 (выгрузка старого отчета в новом формате)

Уточненный РСВ следует подать (ст. 81 НК РФ) в следующих случаях:

- Если в первоначальном расчете содержатся ошибки. В-первую очередь это касается тех ошибок, которые повлекли за собой занижение взносов, подлежащих перечислению в налоговую инспекцию. Например, плательщик взносов по ошибке указал неверную сумму. В уточненном РСВ ее нужно скорректировать.

- Если в первоначальном расчете не отражена какая-либо информация или отражена не в полном объеме. Например, в разделе 3 показаны не все застрахованные лица.

Если в первоначальном расчете найдены ошибки, которые не повлекли за собой занижение суммы взносов, подавать уточненный отчет не обязательно (это правило не касается ошибок по застрахованным лицам в разделе 3).

Случаи, в которых необходимо уточнить расчет, также перечислены в порядке заполнения РСВ (п. 1.2).

Подавая уточненки по взносам, следует учесть один важный нюанс: уточнение полагается подавать на бланке, применявшемся в периоде, в котором найдены ошибки.

Если ошибки обнаружило отчитывающееся лицо, сдавать уточненку нужно в кратчайшие сроки. Делается это для того, чтобы ФНС не обнаружила эти ошибки самостоятельно. При этом следует учесть, что до подачи уточненки нужно заплатить недоимку по взносам и пени (рассчитываются самостоятельно). Если сделать все согласно указанной схеме, ФНС не выпишет штрафов.

Чтобы определить, какие разделы включить в состав уточненки, нужно посмотреть на первичный расчет. Страхователь должен сформировать уточненный расчет, включив все разделы, которые присутствовали в первоначальном. Исключение — третий раздел РСВ. Данный раздел включается в уточненку только при внесении в него изменений.

Например, в первичном РСВ раздел 3 представлен на пятерых сотрудников. Бухгалтер обнаружил недостоверные данные по работнику, занимающему ставку технолога. По остальным четверым работникам информация верная. В этом случае бухгалтер включит в уточненный РСВ раздел 3 только с исправленными данными по технологу, а остальных работников в третьем разделе отражать не будет. Если бы ошибки были допущены в других разделах первичного расчета, а раздел 3 был бы актуален, то уточненный расчет бухгалтер подал бы без включения в него раздела 3.

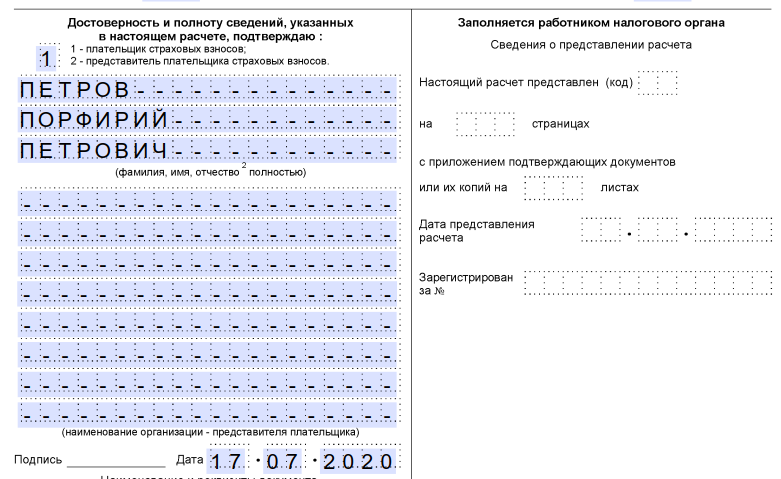

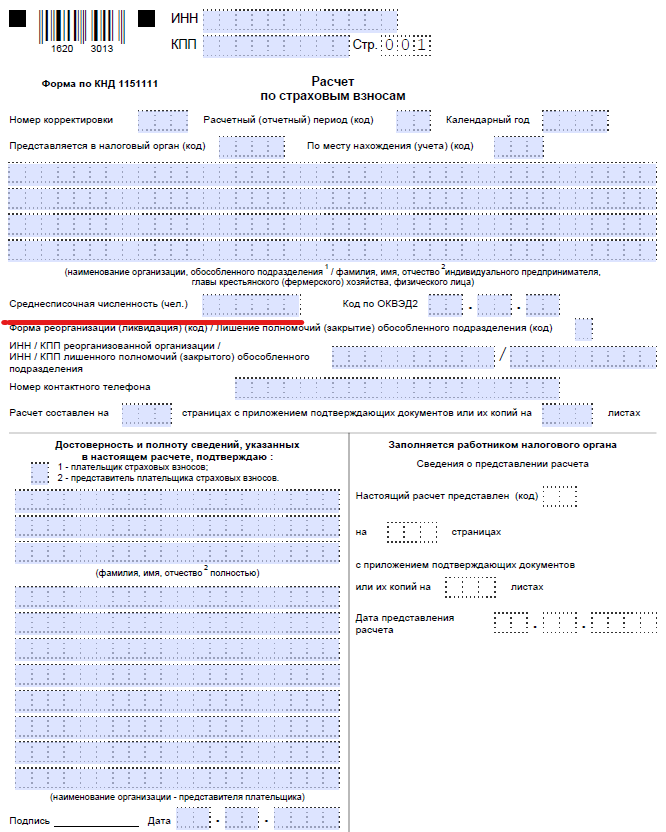

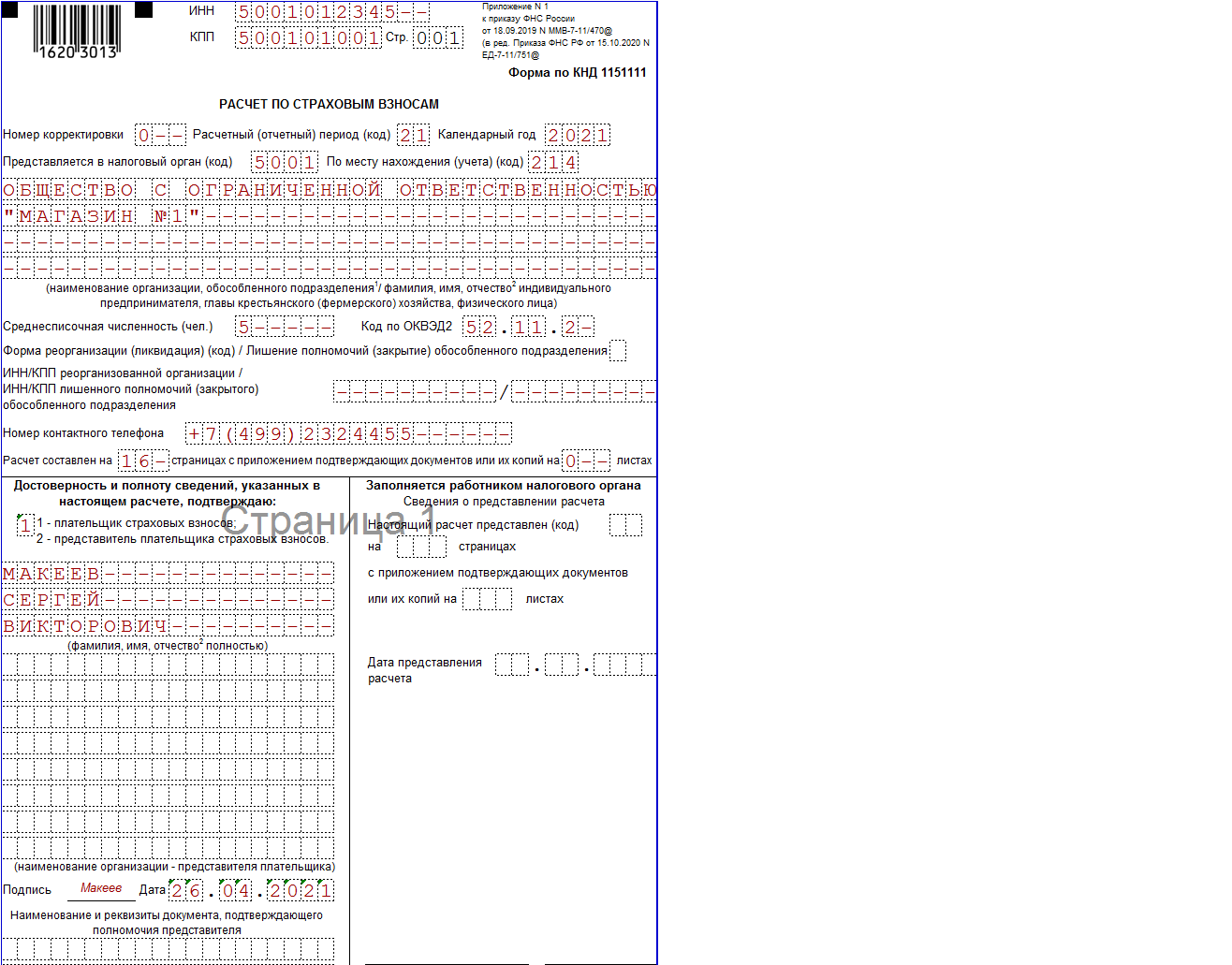

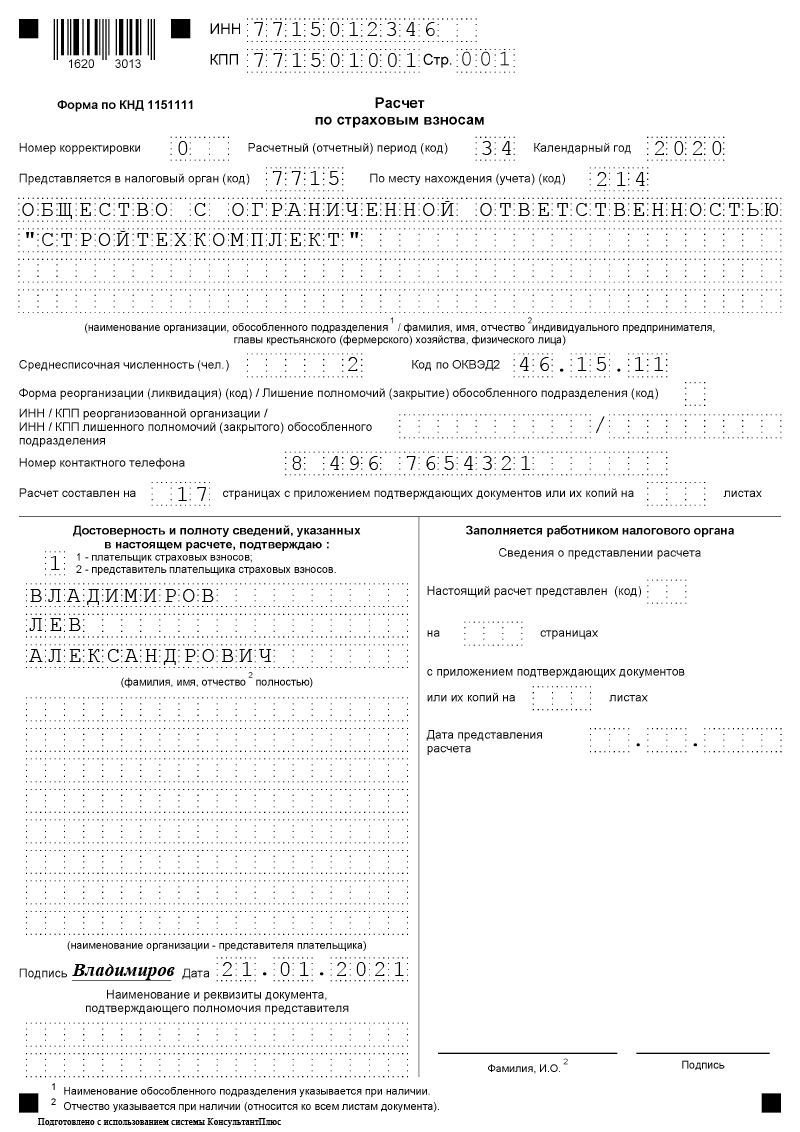

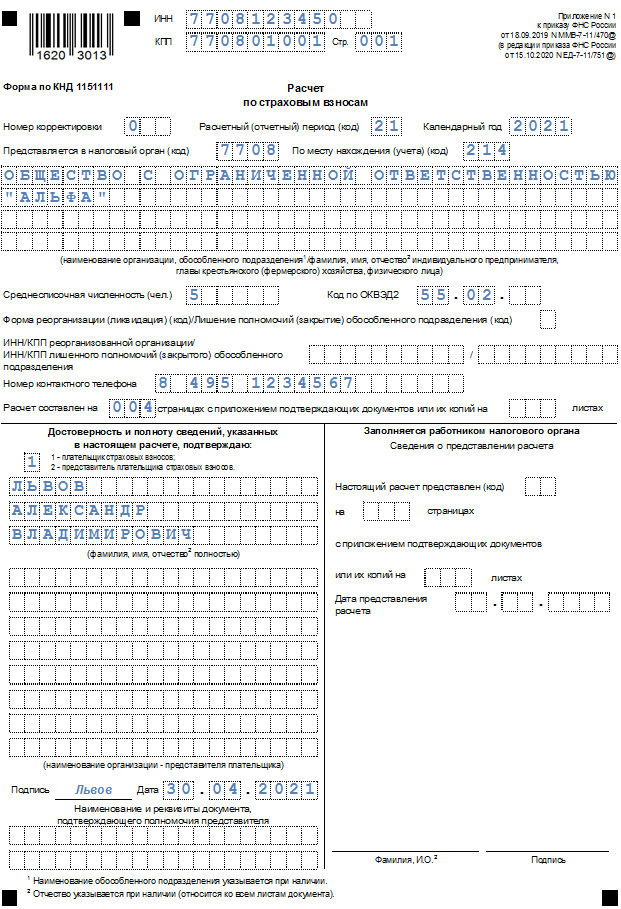

Конечно же, уточненный расчет содержит и титульный лист. Как раз в нем есть специальное окошко с номером корректировки. Сдавая уточненку впервые, поставьте там цифру 1. Уточняя данные второй раз, поставьте цифру 2 и т.п.

Не пропускайте последние новости — подпишитесьна бесплатную рассылку сайта:

- десятки экспертов ежедневно мониторят изменения законодательства и судебную практику;

- вы подписываетесь только на те категории новостей, которые хотите получать;

- рассылка бесплатная, независимо от наличия договора 1С:ИТС;

Уточненный расчет по страховым взносам

Если при сдаче ЕРСВ 2017 вы нашли ошибку в отчете, то вам необходимо подать в ФНС уточненный расчет по страховым взносам. Сделать это нужно быстро, иначе вашей компании грозит штраф.

Расскажем, в каких случаях нужно обязательно сдавать уточненный расчет, какой срок его сдачи и как оформить бланк расчета при корректировке данных.

Внимание! С 10 августа введена уголовная ответственность за уклонение от уплаты взносов, посмотрите в каком случае наказание грозит директору или главбуху в статье — » Стало опасно не платить взносы и не сдавать отчетность»

Как сделать корректировку рсв за 3 квартал 2021

Информацию о том, как заполнить и как сдать корректировку Расчета по страховым взносам, можно найти в .

Этим Приказом утверждена форма Расчета, а также порядок его заполнения.

Тот факт, что страхователь составляет уточненный Расчет, отражается на титульном листе. Если при сдаче первичного расчета в поле «Номер корректировки» указывается «0—», то при подаче уточненки номер корректировки в Расчете по страховым взносам указывается как «1—», «2—» и т.д.

в зависимости от того, какая по счету корректировка сдается (, утв. Приказом ФНС от 10.10.2021 № То есть если, к примеру, в Расчете по страховым взносам стоит номер корректировки «1—», это означает, что Расчет уточняется впервые.

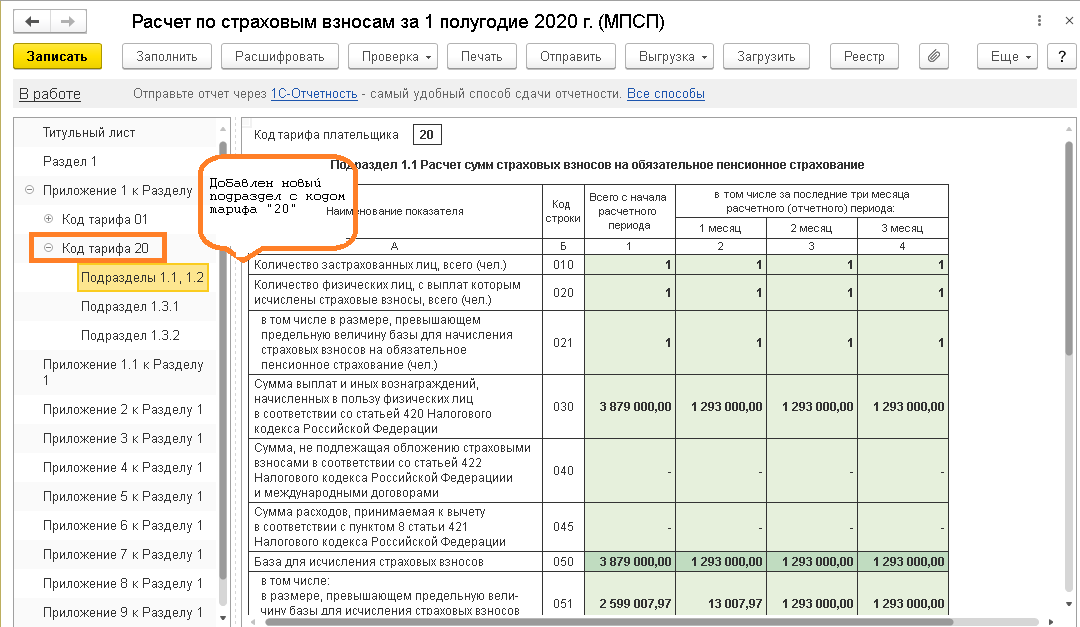

Чтобы отчет РСВ был корректно сформирован, в 1С 8.3 ЗУП требуется ввести корректную информацию. Источником информации для формирования РСВ в 1С 8.3 ЗУП являются:

- Сведения об организации: требуется правильно указать полное наименование организации, ИНН, КПП, регистрационные данные ПФР и фонда социального страхования, ФИО руководителя организации, коды ОКВЭД (в отчет попадает ОКВЭД из поля ОКВЭД ред. 2). Информацию вводят в справочнике «Организации»: раздел «Настройка», группа «Организация», команда «Реквизиты организации» (если в информационной базе ведется учет только по одной организации) или «Организации» (если в информационной базе ведется учет по нескольким организациям);

- Территориальные условия организации или обособленного подразделения организации. Если организация находится в особых территориальных условиях, (например, в районе крайнего сервера или приравненных к ним) тогда на закладке «Основные сведения» справочника «Организации» указывается значение территориальных условий. Если в районе с особыми территориальными условиями находится обособленное подразделение организации, тогда значение территориальных условий указывается в справочнике «Подразделения»;

- Данные работников организации: ФИО, страховой номер индивидуального страхового счета и статус застрахованного лиц;

- Тариф страховых взносов. Информацию о тарифе страховых взносов указывают в реквизите «Вид тарифа». Реквизит «Вид тарифа» доступен в форме ввода «Учетная политика» справочника «Организации»: раздел «Настройка», группа «Организация», команда «Реквизиты организации» или «Организации», ссылка «Учетная политика»;

- Вид дохода для целей обложения страховыми взносами. Информация о виде дохода задается для начислений. Вид дохода для целей обложения взносами задается на закладке «Налоги, взносы, бухучет» каждого вида начисления в разделе «Настройка», команда «Начисления»;

- Документы «Начисление зарплаты и взносов», документы «Договор (работы, услуги)», «Договор авторского заказа» и «Акт приемки выполненных работ» (если по договорам установлен порядок оплаты по актам выполненных работ). Ввод документов доступен в разделе «Зарплата»;

- Сформировать отчет «Проверка расчета взносов» (раздел «Налоги и взносы», «Отчеты по налогам и взносам»). Взносы, не соответствующие расчетной базе, будут выделены красным. Как правило, такие ошибки возникают вследствие ввода разовых начислений после введения документа «Начисление зарплаты и взносов». В таком случае необходимо в документе за месяц, где имеется расхождение, пересчитать взносы путем нажатия на соответствующую кнопку.

Формирование отчета РСВ в 1С 8.3 ЗУП производится в режиме работы «1С-Отчетность» (Рис.1). Режим «1С-Отчетность» запускается из раздела «Отчетность, справки», команда «1С-Отчетность». Подключение к сервису «1С-Отчетность» осуществляется в рамках сопровождения программных продуктов 1С базовых версий, в рамках договора 1С:ИТС для ПРОФ и КОРП, а также по собственным тарифам.

Чтобы отправить сформированный РСВ требуется:

- Настроить состав заполнения РСВ;

- Проверить расчет заполнения РСВ;

- Распечатать или выгрузить отчет РСВ в электронном виде для направления расчета по электронным каналам связи. Под настройкой состава заполнения РСВ понимается исключение из состава расчета необязательных разделов, которые не заполняются и не предоставляются, если отсутствуют соответствующие показатели. Чтобы настроить состав заполнения РСВ необходимо войти в режим просмотра всех разделов РСВ, нажать на кнопку «Еще», выбрать команду «Настройка» и на закладке «Свойства разделов» (рис.5) убрать флажки в колонках «Показывать» и «Печатать» для исключаемых разделов РСВ.

Распространенные ошибки при формировании данных

В процессе формирования данных показателя строки 090 иногда допускаются неточности. Показатель, полученный суммарно, может быть неверным в связи с неправильно введенными данными по строкам 060, 070, 080.

| Ошибка | Порядок исправления |

| Неверно указана сумма окошек 060, 070 или 080 | Сформировать верные показатели, представить уточненный расчет |

| Внесение в отчет информации о суммах, компенсируемых ФСС по предшествующему налоговому периоду | Показатели, не относящиеся к периоду, необходимо исключить из расчета, представить уточненные данные |

| Внесены суммы расходов работодателя за первые 3 дня нетрудоспособности, выплачиваемая за счет средств предприятия | При внесении сумм расходов работодателя в расчет возникает занижение размера текущих платежей взносов, обнаружить которые ИФНС может при камеральной проверке. Сумма расходов первых 3 дней должна быть исключена из расчета при подаче корректировки |

В ряде случаев ошибка выявляется налогоплательщиком. Если ошибка выявлена ИФНС, о нестыковке данных предприятие уведомляет налоговый орган. Организация обязана представить уточненные данные в течение 5 дней после направления ИФНС уведомления для электронной формы отчетности или 10 дней для расчетов, представленных на бумажном носителе. При соблюдении сроков представления уточнений датой сдачи расчета считается день подачи первичного документа.

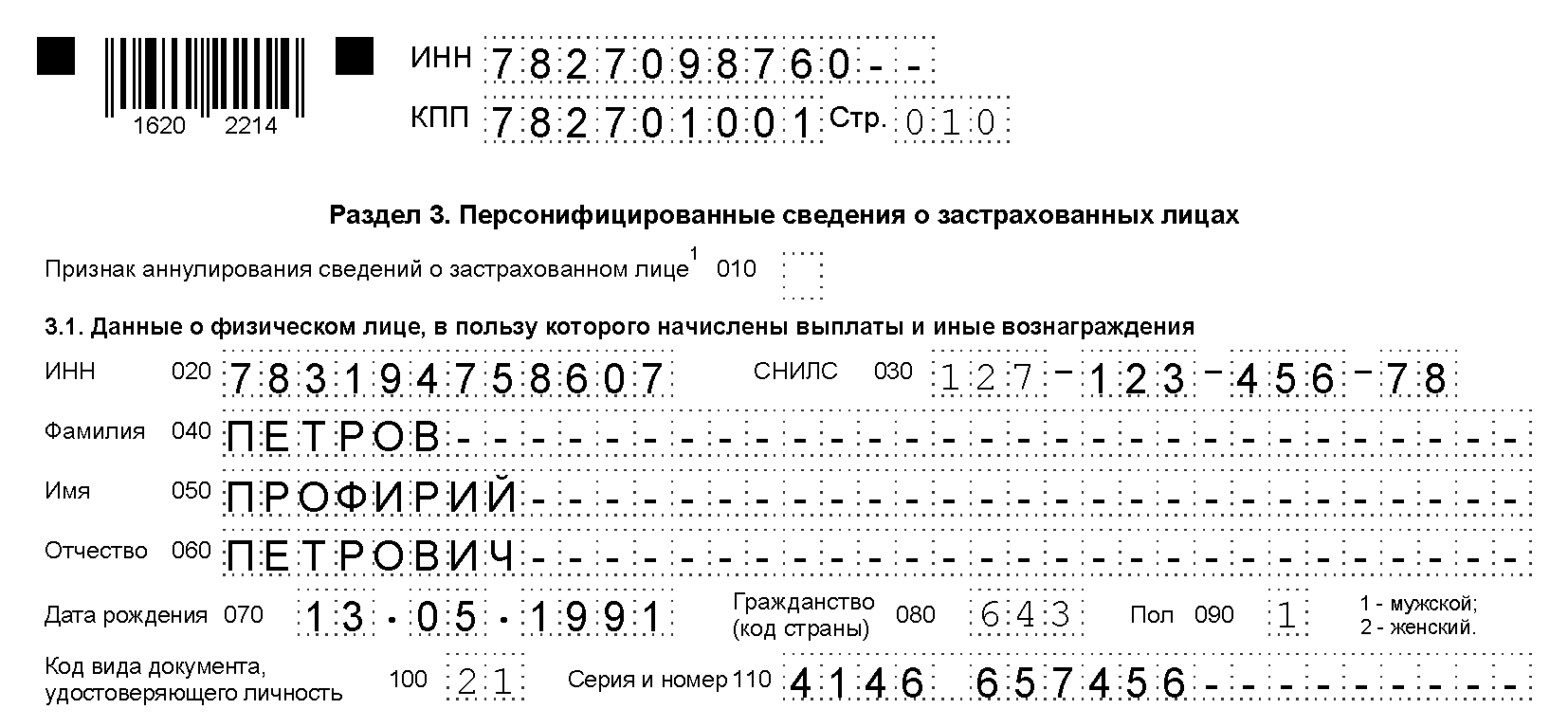

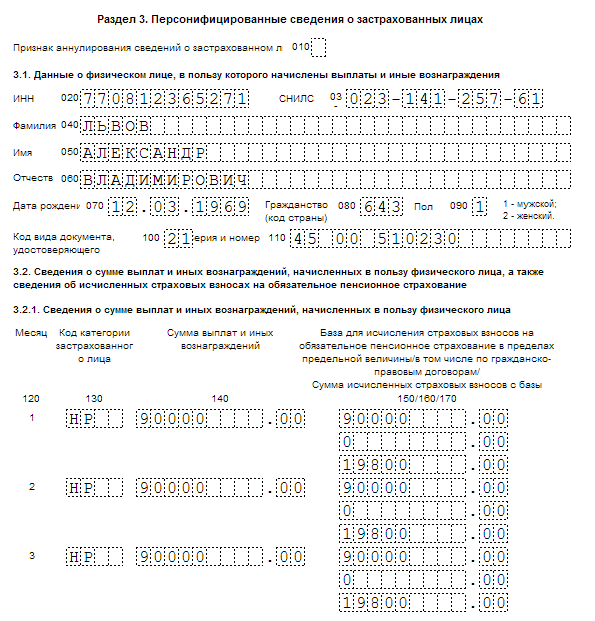

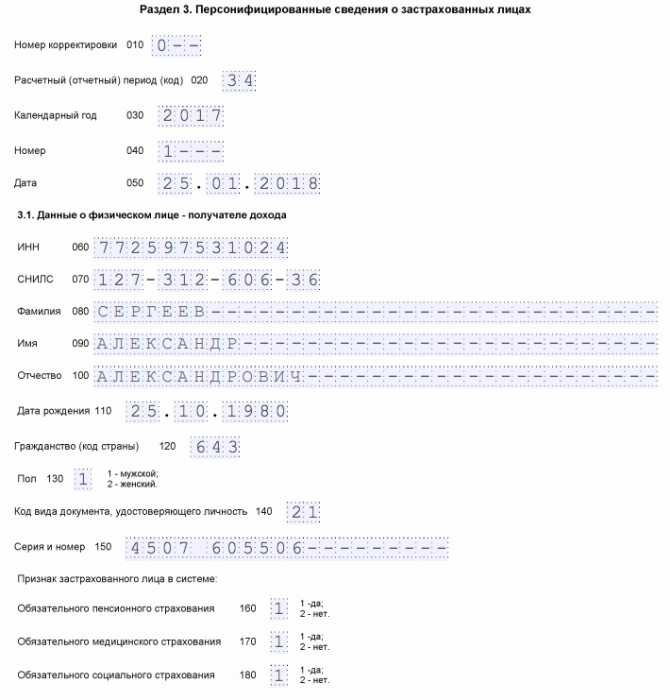

Раздел 3 расчета по страховым взносам — для чего нужен?

В расчете по страховым взносам (РСВ) имеется специальный раздел 3, в котором отражаются персональные сведения по каждому сотруднику. Поскольку РСВ сдается по итогам каждого отчетного квартала, информацию в раздел нужно включать по тем сотрудникам, с которыми в этом периоде были заключены трудовые или ГПХ договоры.

Если сотрудник работал не весь отчетный период, информация по нему все равно должна попасть хотя бы в один месяц квартала. Такое же действие производится, если работник был принят или уволен в одном из месяцев отчетного квартала.

Важно! Факт выплаты зарплаты никак не влияет на порядок заполнения раздела 3. В нем отражается информация по начислению оплаты труда и расчету страховых взносов, а не выплате зарплаты

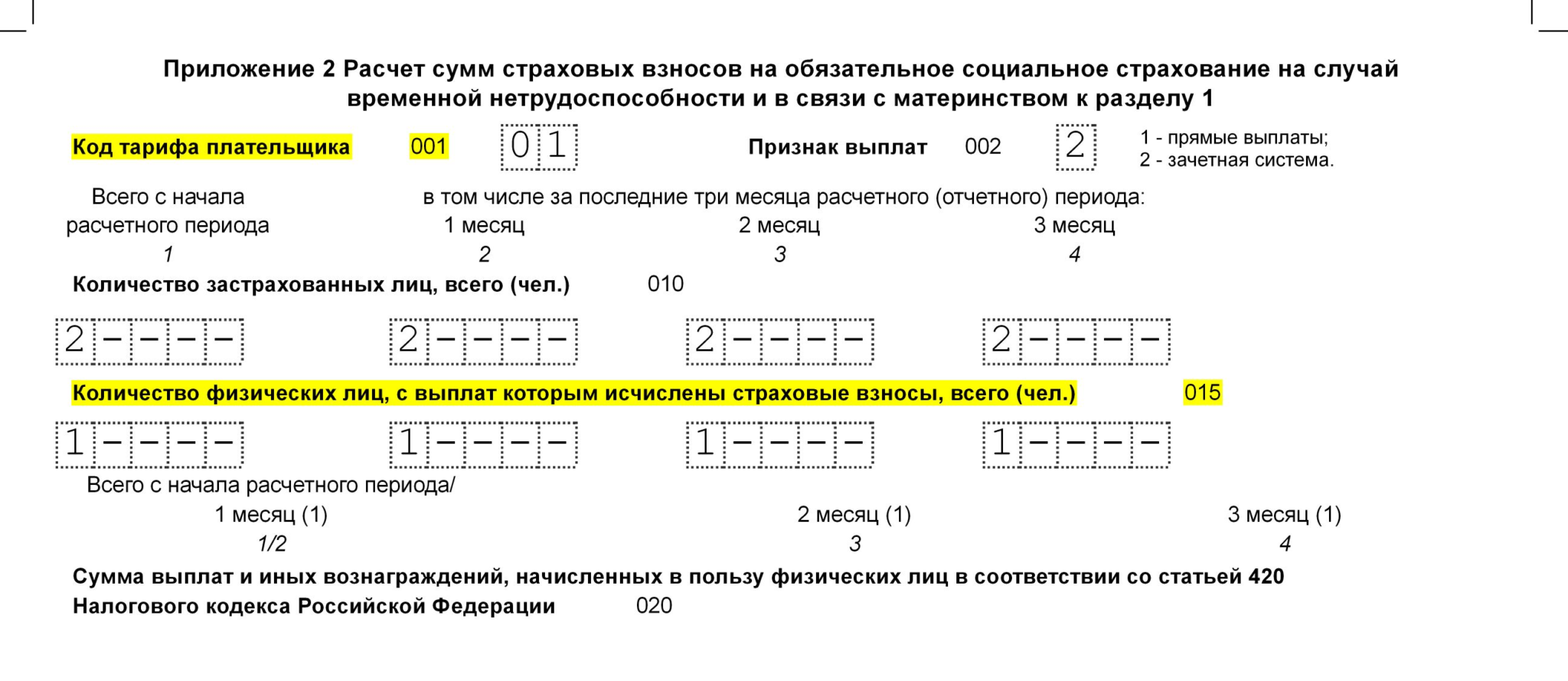

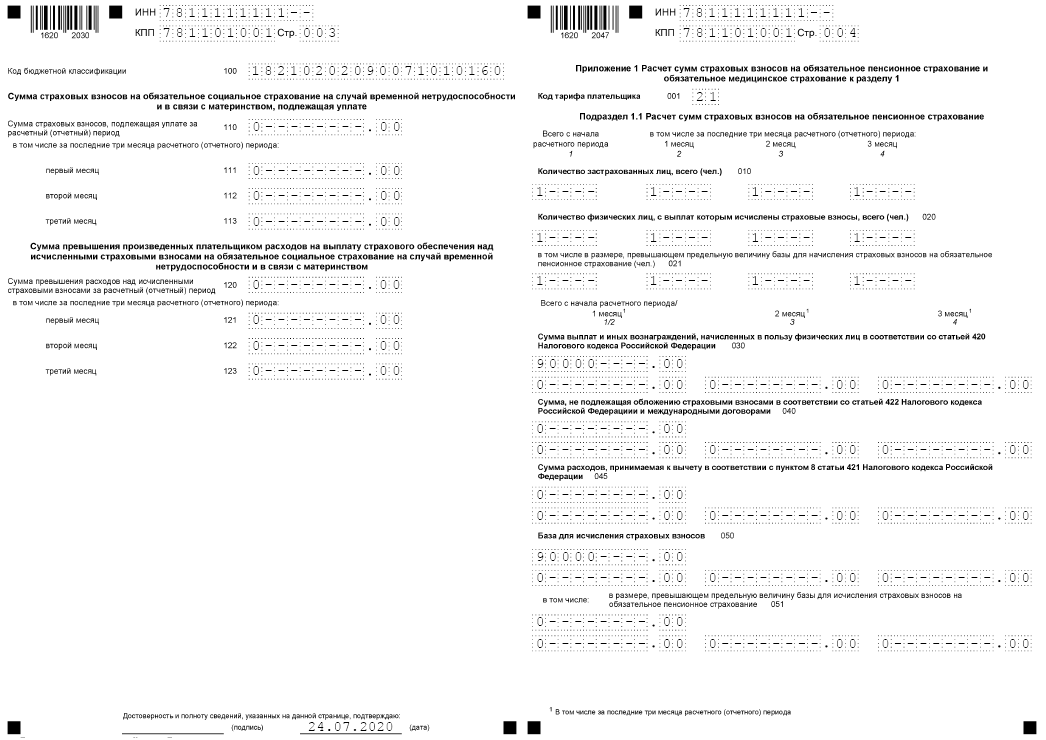

Вопросы по Разделу 1

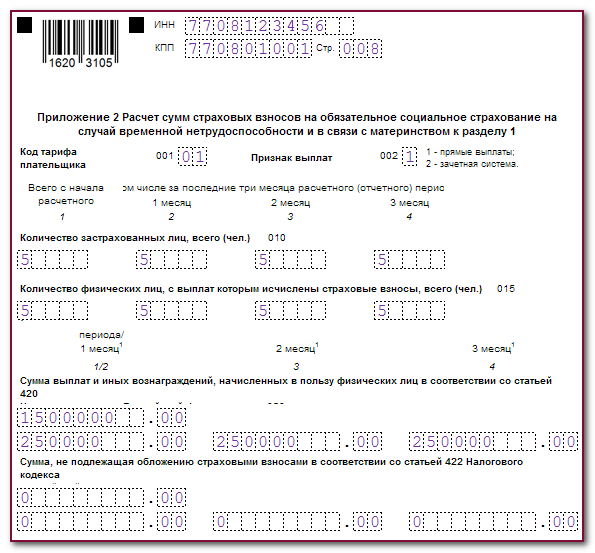

Каковы особенности заполнения Раздела 1, если регион участвует в проекте «Прямые выплаты»?

В таком случае особенности следующие:

- в Приложении 2 к Разделу 1 должен быть указан признак «1»;

- затраты на социальное страхование не отражаются в Приложении 2 по строке 070;

- не заполняются Приложения 3 и 4 к Разделу 1.

Нужно ли указывать в Приложении 3 Раздела 1 суммы за 2-4 квартал нарастающим итогом? Как исправить, если сумма указана и только за квартал?

Поскольку расчетным периодом является год, то суммы нужно указывать нарастающим итогом. Если РСВ уже сдан, то нужно направить корректирующий расчет.

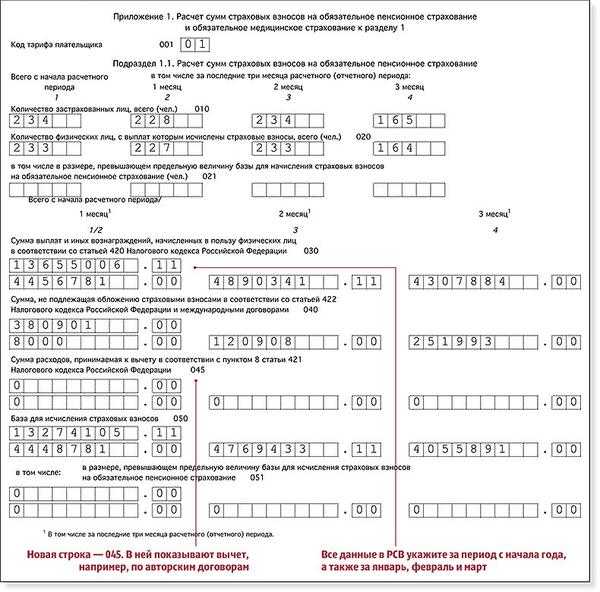

В отчетном периоде сотрудник не работал, начислений нет. Нужно ли его учитывать при заполнении Приложения 1 Подраздел 1.1 по строке 020? Могут ли не совпадать сроки 010 и 020 по соответствующим графам?

Поскольку выплаты сотруднику не производились, то в строке 020 его отражать не нужно. В этой строке учитываются физические лица, с выплат которым за последние три месяца расчетного периода начислены страховые взносы. Значения строк 010 и 020 могут не совпадать, но должно выполняться неравенство: строка 010 > строка 020.

Физическое лицо нанято по ГПХ, но выплаты производятся нерегулярно. В определенные месяцы их может не быть. Нужно ли учитывать этого работника по строке 010 Подраздела 1.1 за те месяцы, когда выплаты ему не производятся?

Согласно части 1 статьи 7 закона № 167-ФЗ, гражданин, работающий по ГПХ, является застрахованным на все время действия договора. Поэтому в течение всего периода действия договора его нужно учитывать при заполнении строки 010 Подраздела 1.1. А вот по строке 020 учитывается он только в те месяцы, когда ему производятся выплаты.

Правила заполнения расчета

Таблица 2. Заполнение разделов РСВ

|

Раздел |

Когда заполняется |

Примечания |

|---|---|---|

|

Всегда (письмо ФНС РФ от 12.04.2017 N БС-4-11/) | |

| Приложение 3 к разделу 1 | При начислении и выплате социального пособия | Отражаются пособия, начисленные в отчетном периоде. Пособие, выплаченное за счет работодателя за первые 3 дня болезни, не показывается |

| Подразделы 1.3.1, 1.3.2 | При начислении взносов на ОПС по дополнительным тарифам | |

| Приложение 5 к разделу 1 | При применении пониженных тарифов | Организации сферы высоких технологий |

| Приложение 6 к разделу 1 | Субъекты на УСН | |

| Приложение 9 к разделу 1 | Если есть временно пребывающие работники-иностранцы |

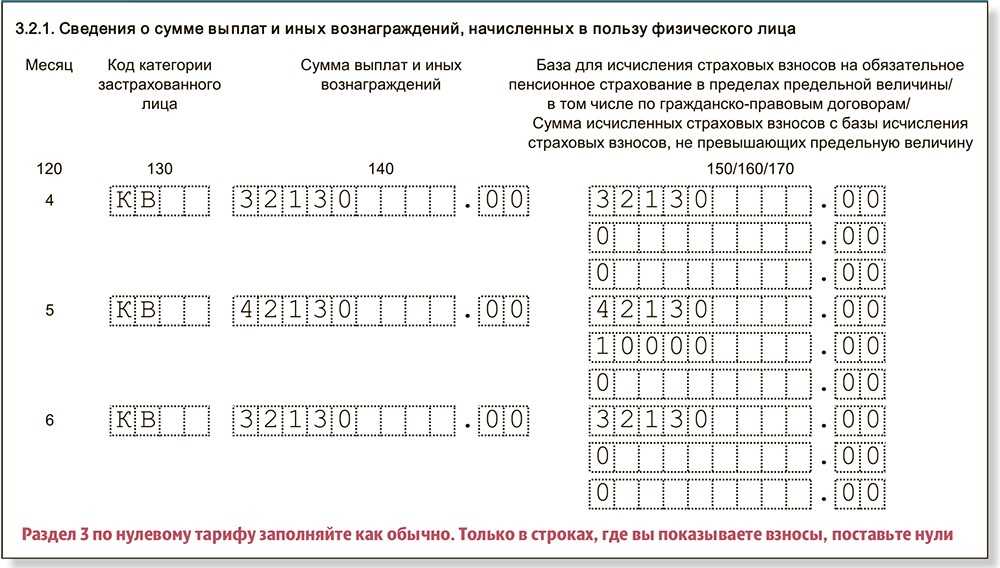

Если в периоде не было начисления зарплаты, то подраздел 3.2 раздела 3 заполнять не нужно — так считают в ФНС (письмо ФНС РФ от 17.03.2017 № БС-4-11/4859).

Период представления данных

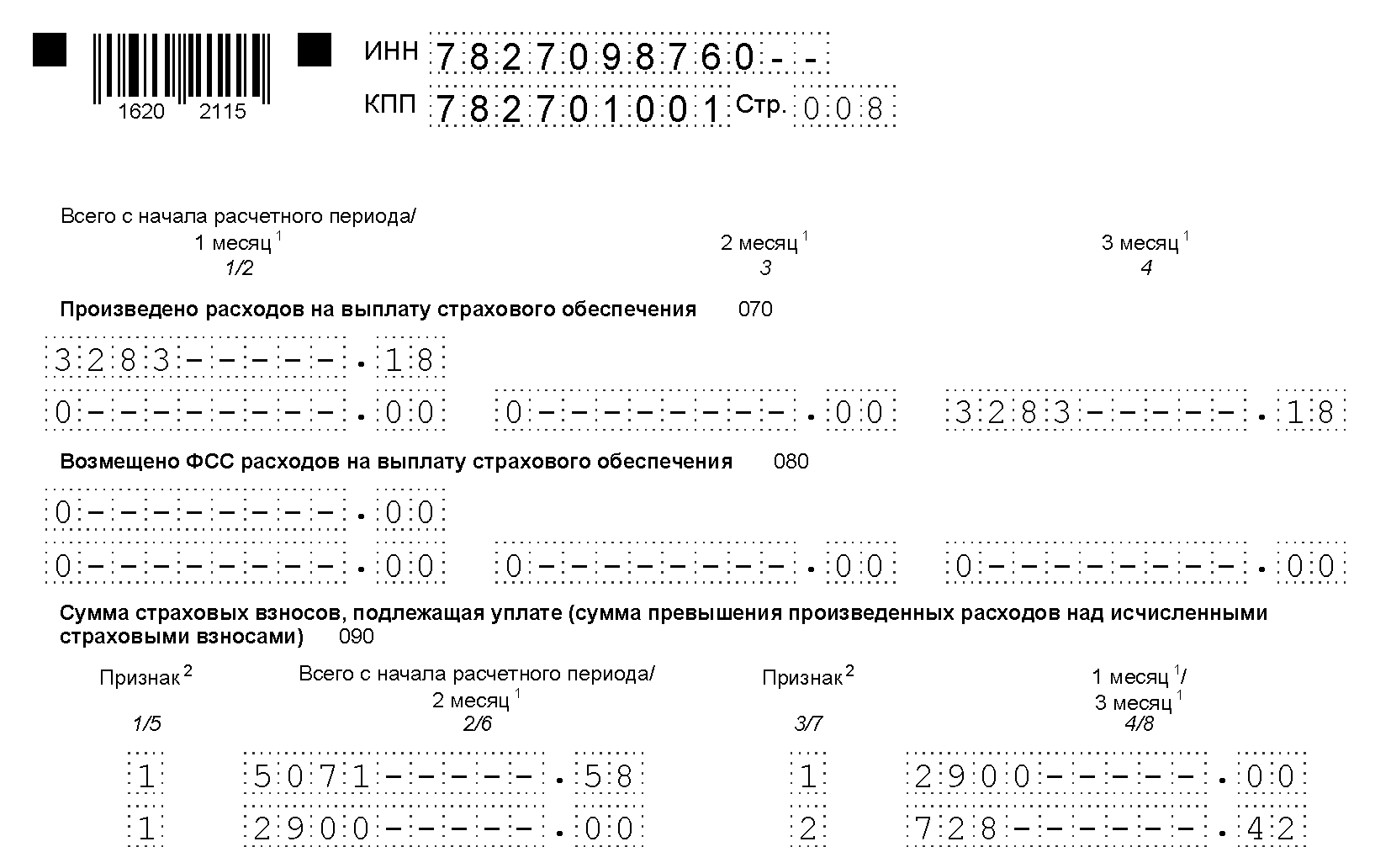

По строке расчета 090 не указываются данные о возмещении по расходам, произведенным до 2021 года. Сведения представляются только за текущий календарный период. Итоговый показатель составляется из данных окошек 060, 070, 080. Показатели представляются за периоды:

- С начала календарного года, принятый как расчетный период.

- Последние 3 месяца отчетного периода.

- Помесячно за последний квартал периода.

Например, при подсчете итоговых данных окна 090 используется суммы возмещения расходов окна 080, поступившие с начала отчетного года, за последние 3 месяца с помесячной разбивкой, но заявленные работодателем только в расчетном периоде. Возмещения по более ранним периодам, несмотря на фактическое поступление на расчетный счет страхователя, в расчете не учитываются.

Как действовать

Бороться с отрицательными начислениями страховых взносов ФНС России предлагает 2 путями:

- Проводить с плательщиками разъяснительную работу по правильному заполнению единого расчета по взносам.

- Обязать плательщиков вносить необходимые коррективы и сдавать в ИФНС уточненный вариант расчета.

Также см. «Правила и порядок уточнения платежа в ИФНС по страховым взносам с 2017 года».

Напомним, что при заполнении уточнённых расчетов по страховым взносам за предшествующие отчетные (расчетные) периоды следует действовать согласно общим правилам – которые закреплены приказом ФНС от 10.10.2016 № ММВ-7-11/511, а также ст. 81 Налогового кодекса РФ.

Читать также

19.09.2017

Что нужно сделать, чтобы сумма уплаченных страховых взносов корректно распределилась между сотрудниками

Для корректного распределения суммы уплаченных взносов необходимо внести изменения в исходные сведения. Это можно сделать разными способами. Покажем один из них.

Перейдем к подготовке данных за I квартал 2013 г., установив нужный период в поле «Отчетный период» (рис. 11). В карточке пачки АДВ-6-2 текущего периода, открыв ее по двойному щелчку мыши, нужно снять признак «Передано в ПФР» (рис. 11).

Отмена принятия в ПФР ведомости АДВ-6-2

Рисунок 11

Теперь появится возможность добавить к этой ведомости АДВ-6-2 новую пачку СЗВ-6-4. Оставляем у нее признак «Исходная» и вносим запись по Е.В. Акимовой с суммами уплат, соответствующими скорректированным суммам начислений (рис. 12).

Корректировка уплаченных взносов за прошлый период

Рисунок 12

Исправляем уплаченные суммы страховых взносов.

После этого снова устанавливаем флажок «Передано в ПФР» в карточке ведомости АДВ-6-2 и переходим к данным за полугодие.

Устанавливаем курсор на исходной пачке форм СЗВ-6-4 с данными уволенной сотрудницы и нажимаем кнопку «Перезаполнить доходы и взносы».

В результате суммы уплаченных страховых взносов по пачке СЗВ-6-4 пересчитываются с учетом внесенных корректировок.

После выполнения данных действий можно в обычном порядке выгрузить данные и напечатать персонифицированные отчетные формы для Пенсионного фонда за I полугодие 2013 г.

Внимание! На практике могут встречаться более сложные случаи, чем приведенные в данной статье. При возникновении проблем с вводом корректировок за предыдущие периоды рекомендуем обратиться к специалистам

Декабрь 2013 г.

Страховые взносы ИП за сотрудников в 2021 году

ИП, который является работодателем, должен уплачивать взносы за себя, а также взносы с выплат работникам, оформленных по трудовому договору, — они исчисляются по тем же ставкам, что и в компаниях (ст. 425 НК РФ):

- на ОПС — 22 %;

- на ОМС — 5,1%;

- на социальное страхование (ОСС) – 2,9 %.

Все перечисленные взносы направляются в налоговую инспекцию.

Также работодатели осуществляют страхование сотрудников от несчастных случаев, направляя взносы в Фонд социального страхования (ФСС). В этом случае тариф взносов зависит от класса опасности работ.

Узнайте свой тариф на страхование от несчастных случаев.

Таким образом, общая ставка страховых взносов в 2021 году составляет 30 %, не считая «переменной» ставки взносов от несчастных случаев.

Тарифы зависят от предельной базы для расчета страховых взносов. Согласно Постановлению Правительства РФ от 06.11.2019 № 1407, для большинства плательщиков в 2021 году они составят:

- на ОПС — 1 292 000 руб. (если лимит выплат отдельному работнику будет превышен, то взносы уплачиваются по ставке 10 %);

- на ОСС — 912 000 руб. (превышение лимита выплат отдельному сотруднику дает право взносы больше не уплачивать);

- на ОМС лимит отменен.

Пониженные тарифы страховых взносов приводятся в ст. 427 НК РФ. В частности, ими могут воспользоваться ИП на УСН, основным видом экономической деятельности которых являются производство пищевых продуктов, безалкогольных напитков, минеральных вод и прочих питьевых вод в бутылках, текстильных изделий, одежды, кожи и изделий из кожи, обработка древесины и производство изделий из дерева и пробки (кроме мебели), производство бумаги и бумажных изделий и др.

Нередко ИП сотрудничает с физлицами внештатно, по гражданско-правовому договору. Не так давно появились официальные самозанятые, уплачивающие налог на профессиональный доход (НПД). Как в таких случаях уплачивать взносы? Все зависит от статуса исполнителя.

- Если физлицо не зарегистрировано в качестве ИП или самозанятого, то заказчик уплачивает за него страховые взносы на ОПС и ОМС по обычным ставкам.

- Если физлицо является ИП, то оно само уплачивает взносы за себя.

- Если физлицо является самозанятым, то оно тоже самостоятельно решает вопрос со взносами. Взносы в ОМС включены в налоговый платеж. А взносы на ОПС осуществляются по желанию самозанятого, если он становится на учет.

Кто должен заполнять

Отчетность на бланке СЗВ -один обязаны предоставлять работодатели

Отчетность на бланке СЗВ -один обязаны предоставлять работодатели

, к которым относятся:

- юридические лица, заключившие с иными людьми:

- трудовые соглашения;

- гражданско-правовые договоры;

- самозанятые граждане, создающие трудовые места.

О сроках

Согласно действовавшей до 2018 года методике, расчет предоставлялся ежеквартально до:

Согласно действовавшей до 2018 года методике, расчет предоставлялся ежеквартально до:

до 15 числа месяца, следующего за отчетным периодом, на бумаге;

Его периодичность такова:

- за 1 квартал;

- за полугодие;

- за 9 месяцев;

- за год.

Подается ли в 2018 году

В связи с тем, что данная отчетность включает годовую периодичность, в 2018 году необходимо предоставить ее последний раз:

В связи с тем, что данная отчетность включает годовую периодичность, в 2018 году необходимо предоставить ее последний раз:

- до 15 февраля на бумажном носителе;

- до 20-го — в электронном виде.

В каком виде предоставлять

Законодательство обязывает подавать РСВ -один в двух вариантах:

Законодательство обязывает подавать РСВ -один в двух вариантах:

- на бумаге необходимо подготовить две копии:

- одна остается в фонде;

- на второй ставится отметка о получении;

- электронный вариант имеет следующие особенности:

- обязателен для организаций, в которых трудится более 25 человек;

- должен заверяться электронной цифровой подписью.

Куда подавать

- Предприятия и организации обязаны направить описываемый расчет в отделение ПФР по месту своего нахождения:

- Индивидуальные предприниматели ориентируются по адресу, указанному в регистрационных документах.

Способы передачи в фонды

Организации с небольшой численностью и индивидуальные предприниматели могут предоставить отчётность:

Организации с небольшой численностью и индивидуальные предприниматели могут предоставить отчётность:

- лично;

- через представителя (необходима доверенность);

- почтовым отправлением с описью вложения.

Электронный вариант, обязательный для предприятий с большим штатом, направляется посредством интернет-связи или на флэшке.

Заверять его цифровой подписью обязательно.

Внимание: оформление электронной подписи руководителя занимает один или два рабочих дня. Стоимость работы варьируется в пределах 6 500 — 7 500 р.

В РСВ не должно быть отрицательных значений

Если при заполнении РСВ вы указали отрицательные значения, необходимо сдать уточненный расчет.

Об этом сообщает ФНС в письме .

При обнаружении плательщиком в поданном им в налоговый орган РСВ факта неотражения или неполноты отражения, а также ошибок, приводящих к занижению суммы страховых взносов, подлежащей уплате, плательщик обязан внести необходимые изменения в Расчет и представить в налоговый орган уточненный РСВ. В случае корректировки базы для исчисления страховых взносов за предшествующие отчетные (расчетные) периоды плательщиком представляется уточненный РСВ за предшествующий период.

При этом в текущем периоде сумма произведенного перерасчета за предшествующий период не отражается в Расчете. Кроме того, отрицательных значений при заполнении показателей строк РСВ не предусмотрено.

Налоговые органы в рамках регулярного обмена информацией осуществляют выгрузку в ПФР сведений из РСВ, содержащихся в разделе 3, для их отражения на индивидуальных лицевых счетах застрахованных лиц.

В случае выявления в представленных налоговыми органами сведениях ошибок, а также выявления несоответствия между представленными сведениями и сведениями, имеющимися в ПФР, не позволяющих учесть данные сведения на ИЛС, такие сведения возвращаются в налоговые органы в течение пяти рабочих дней со дня их получения от налоговых органов. В ходе анализа причин отказа в приеме сведений для ведения персучета, установлены случаи представления РСВ с указанием отрицательных данных о начисленных страховых взносах, которые не могут отражаться на ИЛС.

В случае выявления указанных нарушений налоговикам рекомендовано провести адресную работу с плательщиками страховых взносов по вопросу корректного заполнения РСВ и обязать плательщика внести необходимые изменения и представить в налоговый орган уточненный расчет. Защитите себя от налоговых проверок. от бывшего сотрудника ОБЭП, а ныне известного налогового консультанта .

Сейчас всего за 2750 руб. Вы научитесь противостоять давлению налоговиков, грамотно вести себя на допросах и выемке, защищать себя от уголовки и субсидиарки. Куча практических советов и минимум теории.

Обучение полностью дистанционно, выдаем сертификат.

Успейте купить (). «». Рубрики: Подписывайтесь на «Утреннего бухгалтера».

Все для бухгалтера. Пора завести блог на Клерк.ру Блог — это ваш новый инструмент, чтобы рассказать о себе. Публикуйте любой контент про вашу компанию.

Частые ошибки в РСВ

Некорректные данные работников

Несоответствие данных застрахованных лиц, которые подают организации и ИП, тем сведениям, что содержатся в ФНС — распространенное основание для отказа в приеме РСВ. Такая ошибка возникает по двум причинам:

- В ФНС из ПФР были переданы некорректные сведения. В этом случае организация должна представить копии подтверждающих документов, чтобы инспекторы смогли исправить информацию в своей системе вручную.

- Ошибки допускают сами страхователи. Необходимо подать уточненный расчет с корректными сведениями.

Расхождение по сумме взносов в целом и по отдельным работникам

Если выявлено такое несоответствие, то есть строка 061 по графам 3-5 приложения 1 раздела 1 расчета не совпадает с суммами строк 240 раздела 3 расчета за каждый месяц соответственно, то необходимо подать уточненный расчет.

Несоответствие данных РСВ и 6-НДФЛ

Несмотря на то что во многих случаях данные этих отчетов не совпадают по объективным причинам, запросить пояснения по ним все-таки могут. Если выяснится, что расхождение возникли по причине ошибки, придется подавать уточненный РСВ.

Неподача нулевого отчета

Некоторые страхователи считают, что при отсутствии показателей отчет подавать не нужно. Однако Налоговый кодекс не содержит правил, которые бы снимали со страхователей обязанность подавать нулевой РСВ. Этой формой организации и ИП информируют налоговый орган, что в отчетном периоде не производились выплаты физлицам.

До 2017 года отчетность в страховые фонды предоставлялась на бланке РСВ -один ежеквартально. Форма РСВ -1 была обязательной для юридических и физических лиц, которые создавали трудовые места для иных граждан. С 2018 года учет страховых взносов передан в юрисдикцию налоговых органов. Вместе с этим поменялись и формы отчетности.

Нужно ли предоставлять РСВ -один в 2018 году? Давайте разбираться.

Взносы в Пенсионный фонд

Плательщиков страховых взносов в пенсионный фонд называют страхователями.

Нужен совет преподавателя по схожей теме? Задай вопрос преподавателю и получи ответ через 15 минут! Задать вопрос

- Страхователями являются организации, индивидуальные предприниматели или физические лица, которые выплачивают вознаграждения, зарплату и иные типы доходов физическим лицам.

- Второй категорией плательщиков страховых взносов в пенсионных фонд РФ являются нотариусы, частные предприниматели, адвокаты, которые перечисляют страховые взносы в фиксированном размере «за себя».

В пенсионный фонд России на сегодняшний день уплачиваются два типа взносов – медицинские и пенсионные. При этом пенсионные взносы подразделяются на два вида – зачисляемые на страховую и на накопительную части пенсии.

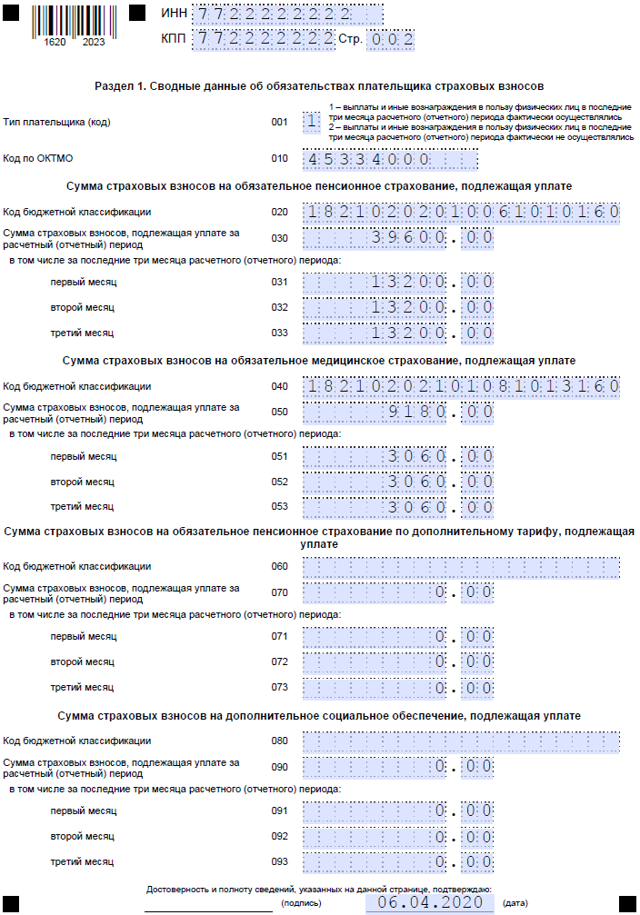

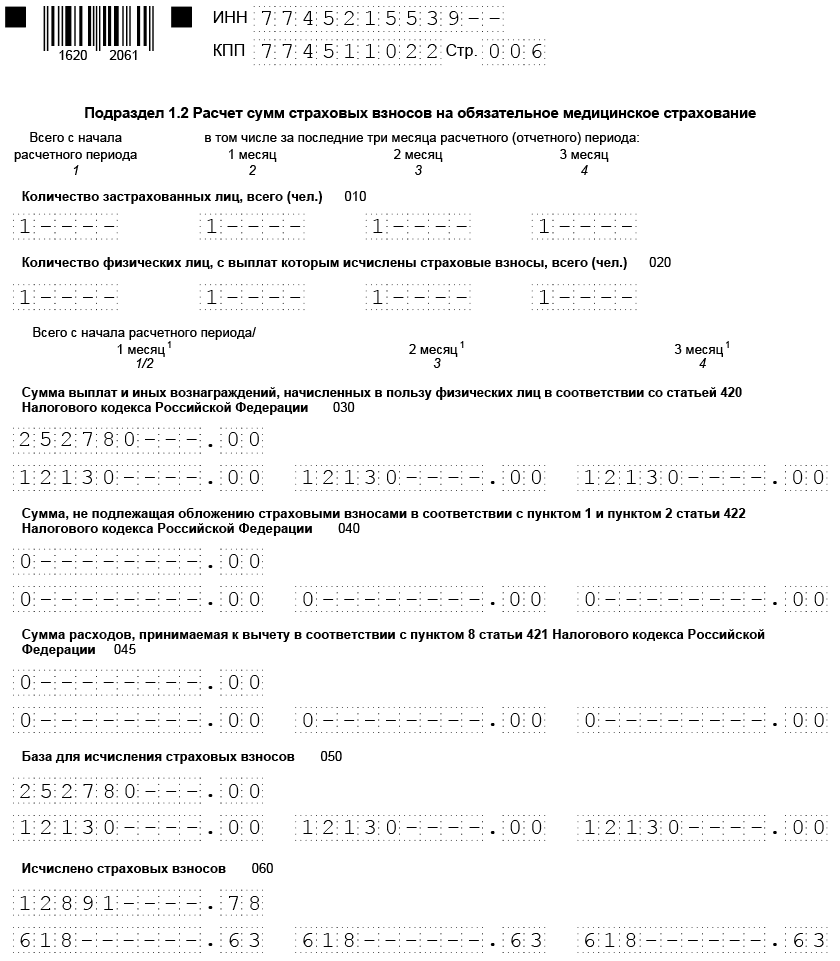

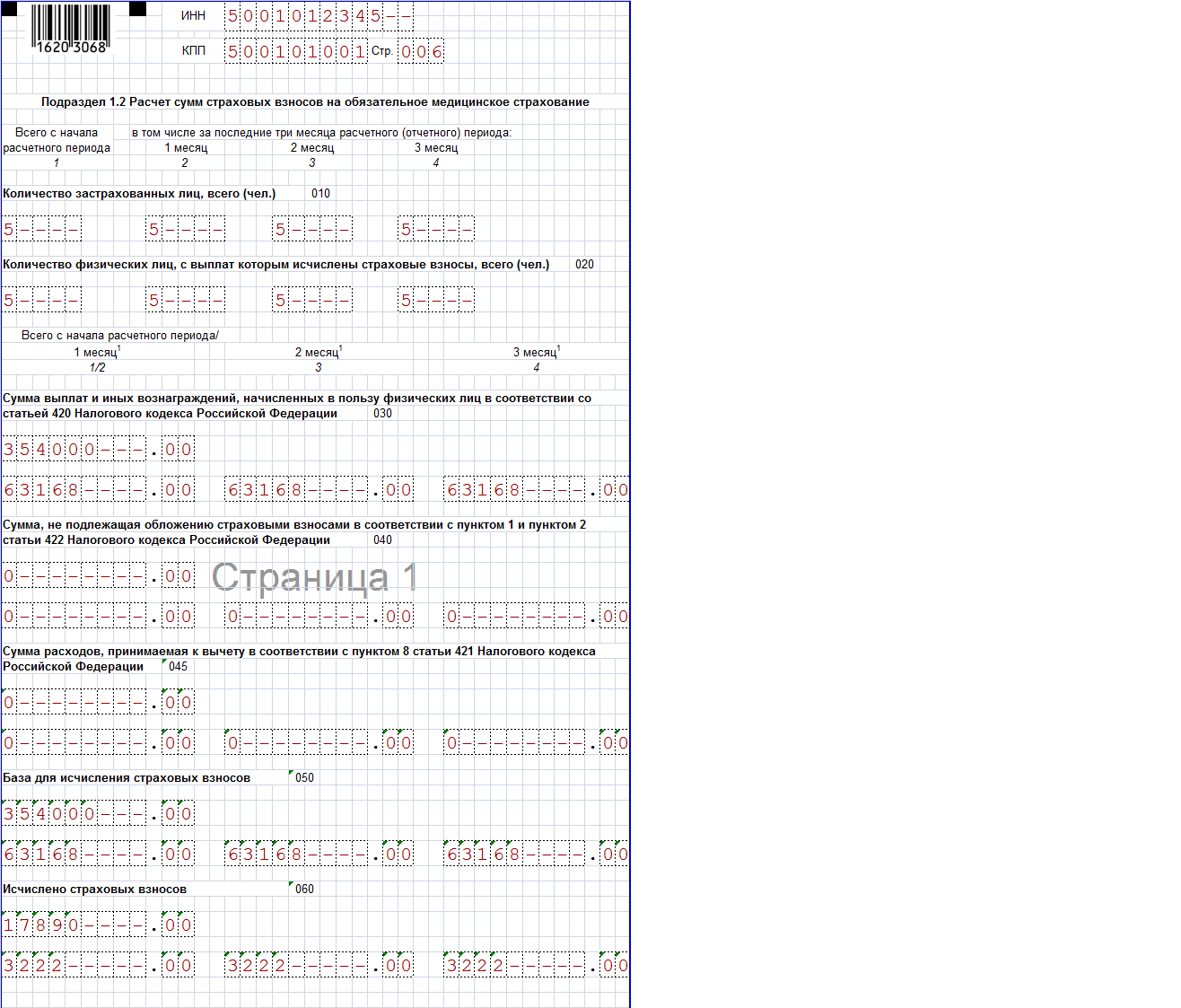

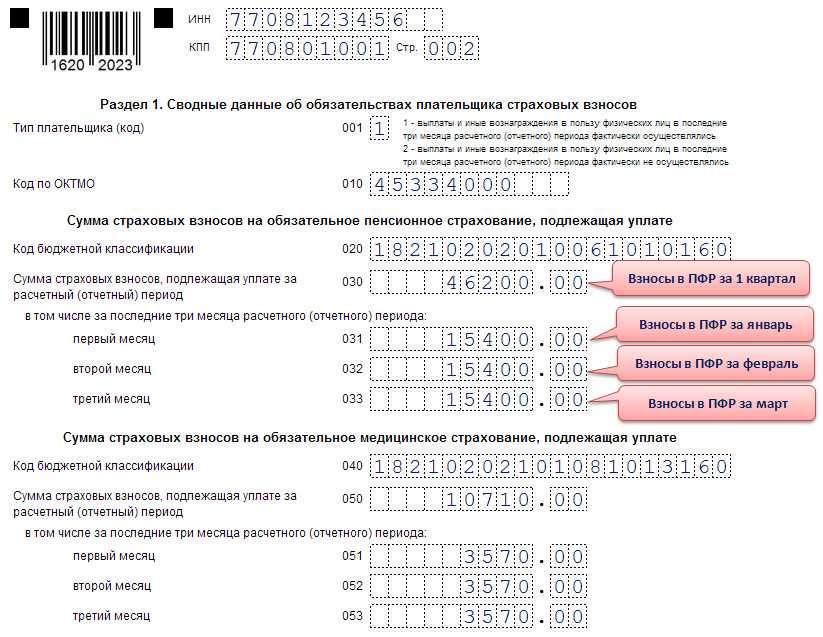

Занесение данных по суммам общеобязательных медицинских взносов (строка «050» разд. 1)

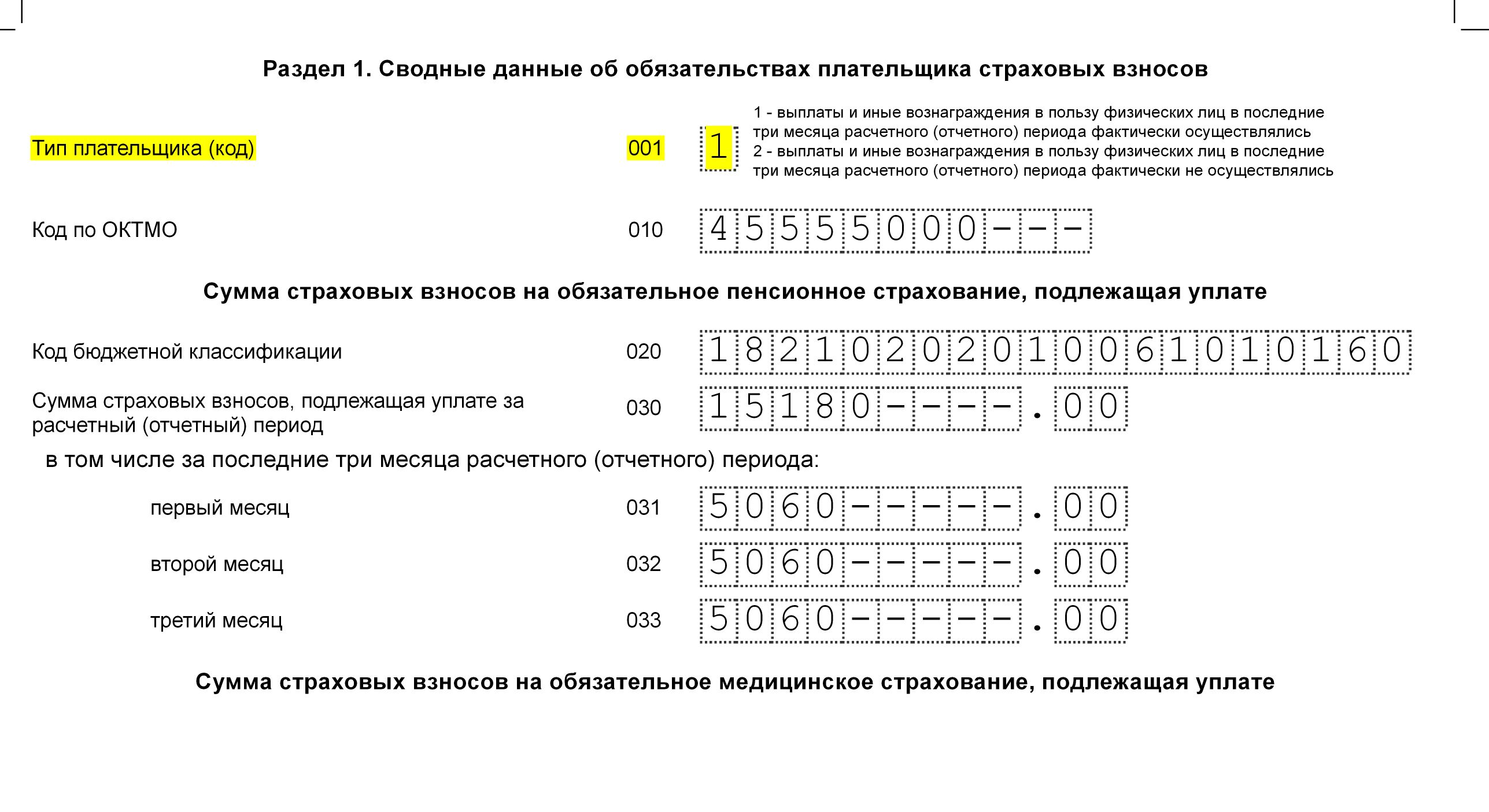

В первом разделе по строке «050» прописывается величина общеобязательных медицинских взносов за конкретный период, которая предназначена для оплаты. Основа — регламент ст. 341 НК РФ. Стандартно обязанные лица отчитываются по общеобязательным платежам за периоды: 3, 6, 9, 12 месяцев.

Далее следуют строки «051—053». Их назначение — отобразить величину общеобязательных медицинских платежей, которые исчислялись за завершающие три месяца рассматриваемого периода. Суммы прописываются в порядке очередности: за 1, 2, 3 месяц.

К примеру, страхователь за первый квартал должен перечислить страховые платежи на ОМС — 21 600 руб. Из них по 7 200 руб. приходится на каждый из трех завершающих месяцев этого периода. В разд. 1 страхователь построчно фиксирует платежи ОМС к перечислению:

- «050» — 27 600;

- «051» — 7 200;

- «052» — 7 200;

- «053» — 7 200.

Особенности оформления названых строк представлены частью 5, п. 5.7. и п. 5.9 Порядка.

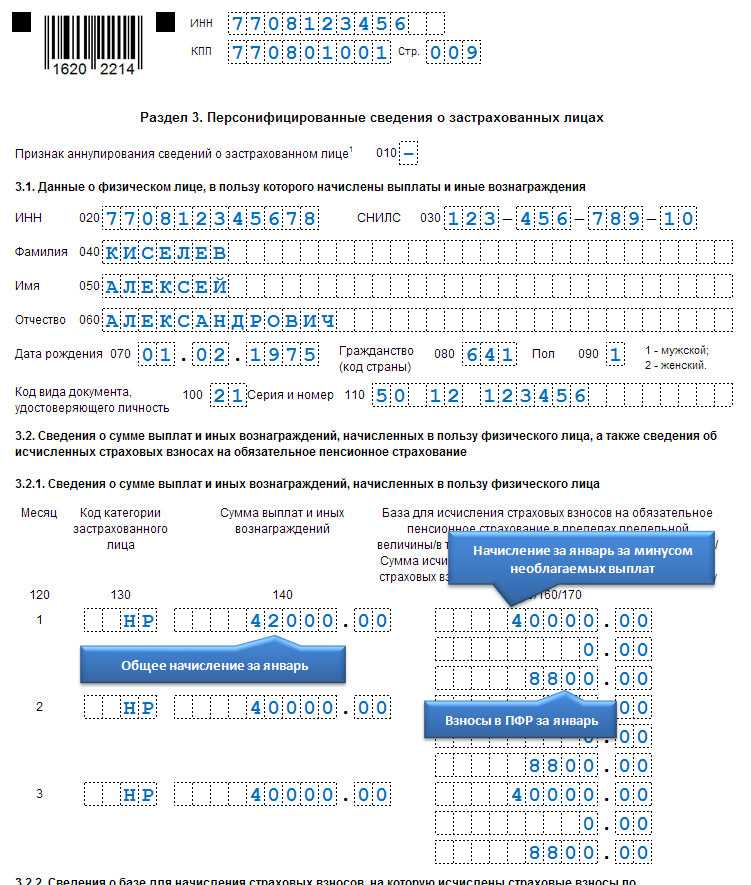

Как сформировать раздел 3 расчета по страховым взносам

Правила заполнения РСВ и, соответственно, раздела 3 регламентированы Приказом ФНС России от 18.09.2019 г. № ММВ-7-11/470@

При заполнении раздела 3 необходимо обратить внимание на следующие моменты:

- лист раздела нужно заполнять на каждого сотрудника, застрахованного в системе пенсионного страхования;

- в поле корректировки нужно ставить «0», если отчет подается впервые, «1» и т.д., если сдается уточненная информация;

- в разделе нужно обязательно отразить персональные данные сотрудника — при их отсутствии РСВ не будет принят;

- подраздел 3.2.1 заполняется в случае, если есть начисления по зарплате и страховым взносам;

- подраздел 3.2.2 заполняется в случае, если работник трудится во вредных или опасных условиях труда, в связи с чем работодатель начисляет взносы по дополнительному тарифу.

Совет! Если нужно передать нулевой РСВ, то в графах с суммовыми показателями проставляются «0».