- Порядок перехода на уплату нового налога

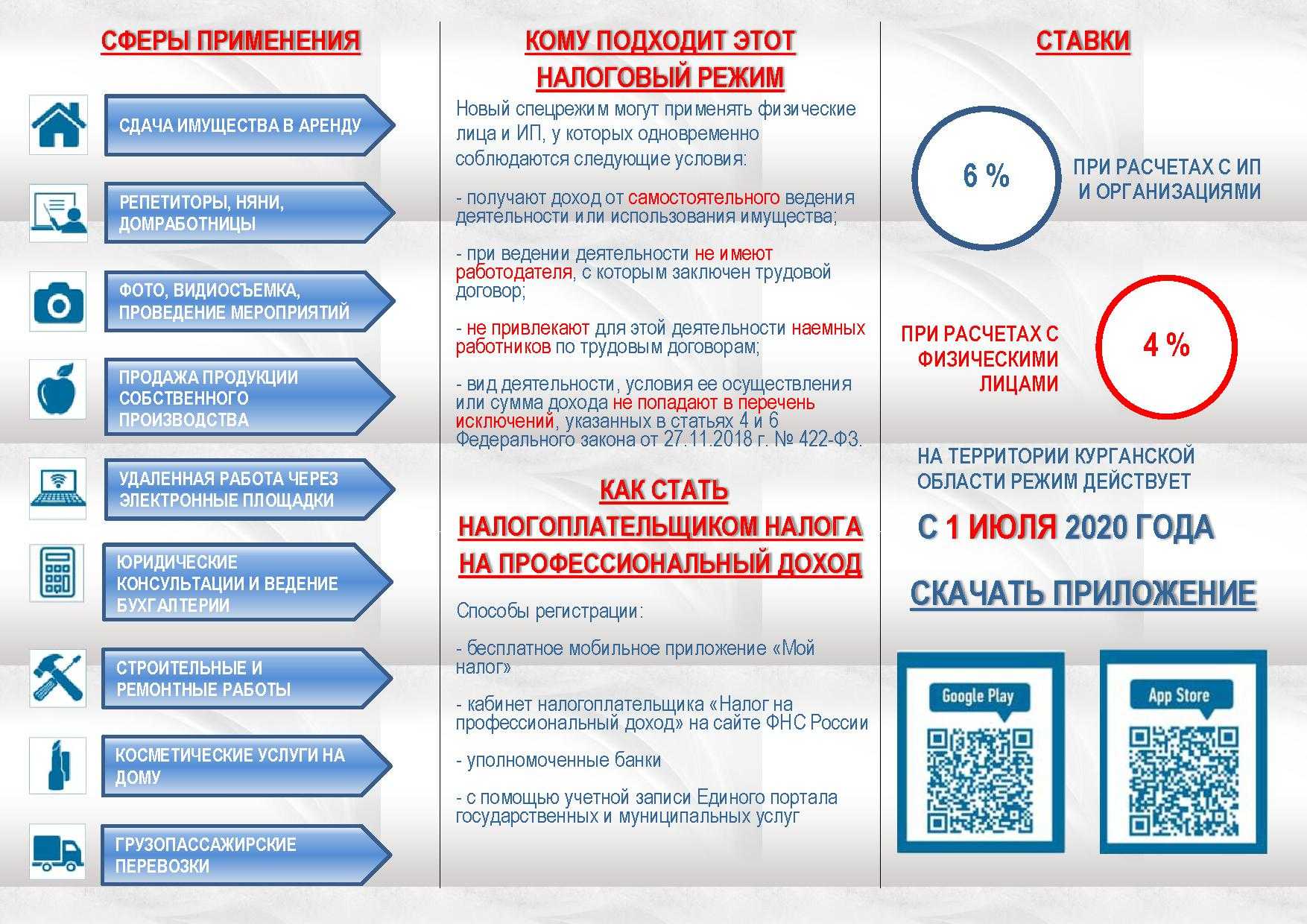

- Виды деятельности самозанятых граждан в 2019 — 2020 году

- Налог для самозанятых

- Виды деятельности для самозанятых

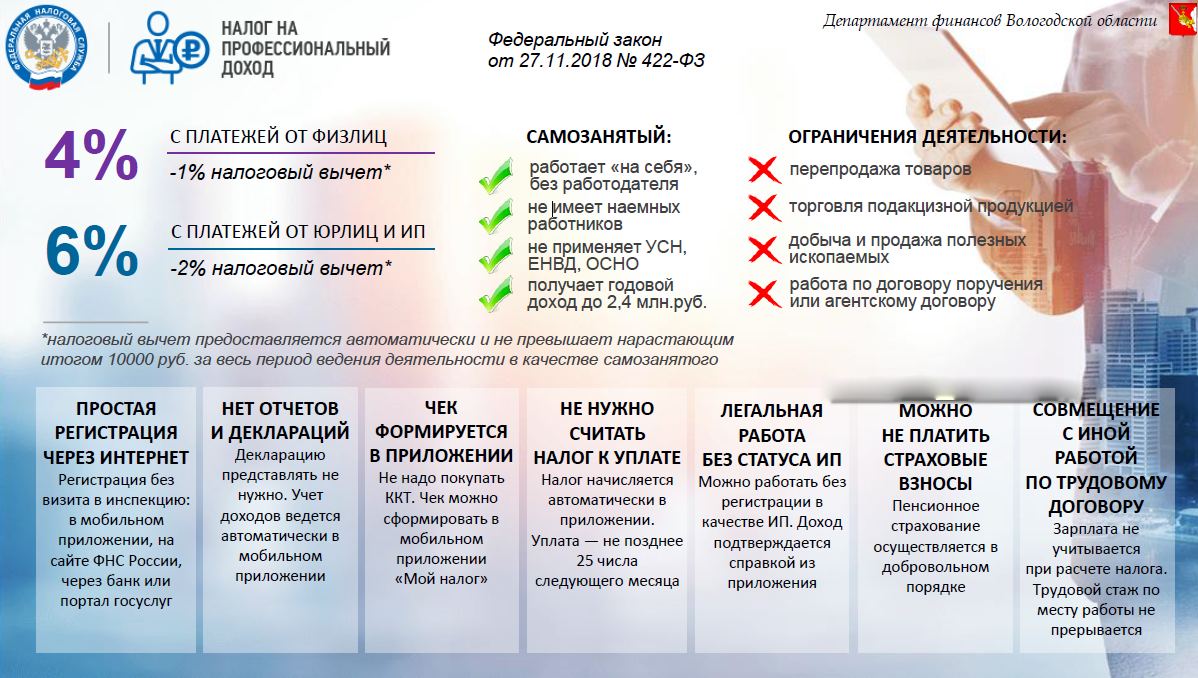

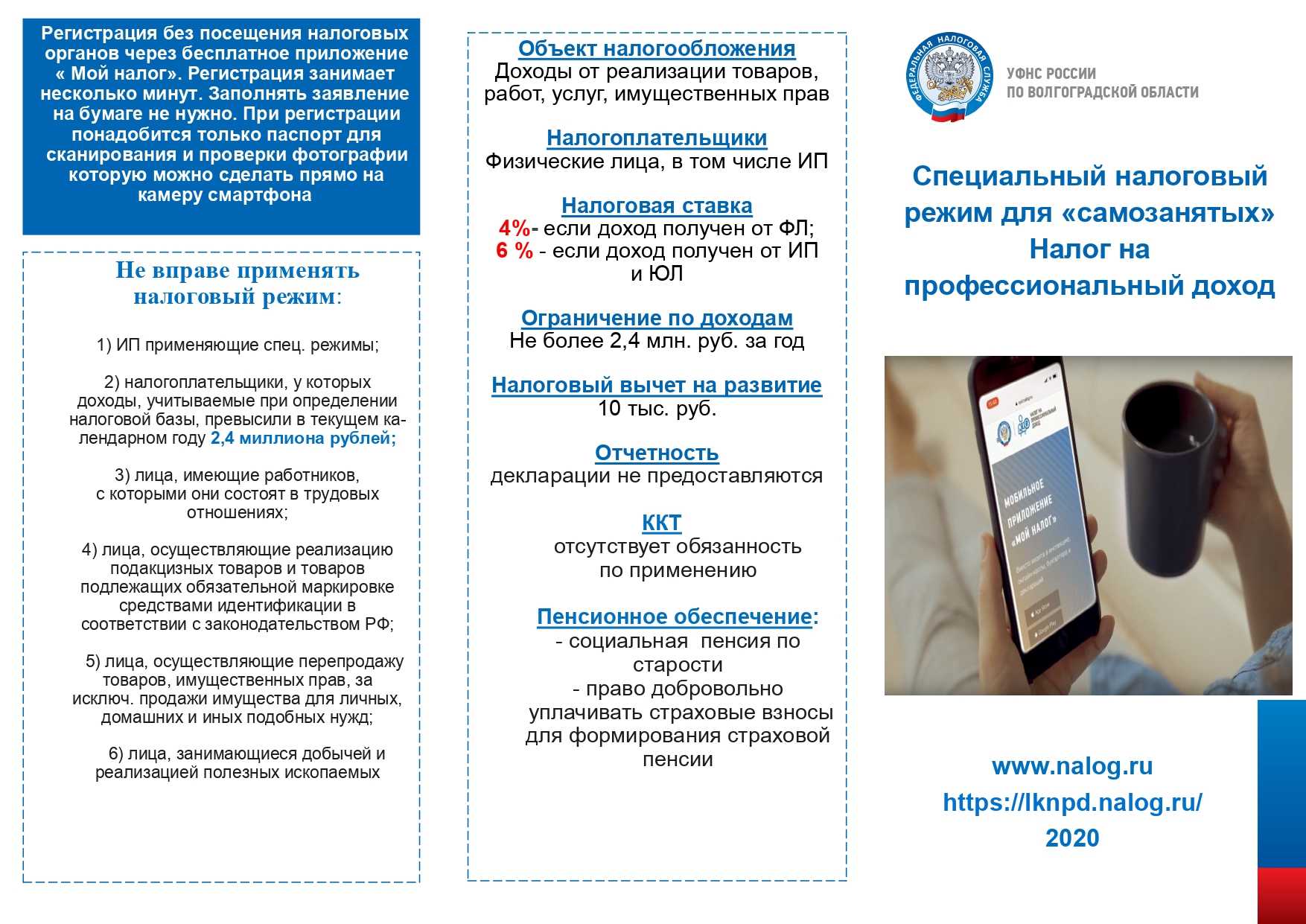

- Налог на профессиональную деятельность (НПД)

- Ставка налога на профессиональную деятельность — 4% или 6%

- Приложение Мой налог

- Оплата налогов самозанятыми гражданами

- Сроки уплаты

- Какая отчетность по налогу для самозанятых необходима

- Ставка в режиме «Налога на профессиональный доход»

- Как рассчитать

- Виды облагаемых доходов

- Ограничения

- Расчет НПД

- Новые для России налоги

- Потеряет ли самозанятый право на пенсию

- Кто не сможет быть самозанятым, применять НПД (налог на профессиональный доход)

- Веб-кабинет «Мой налог» для НПД

- Почему самозанятые граждане вынуждены будут регистрироваться и платить налог?

- Ставки налога

- Ставки НПД, вычеты, льготы

- Налоговые вычеты

- Льготы плательщиков НПД

- Налоговые каникулы репетиторам, няням и пр. продлены на год

- Налоговый вычет для плательщиков НПД

- Что входит в налоги на профессиональный доход

- Страховые взносы для самозанятых граждан

- Налог на профессиональный доход

Порядок перехода на уплату нового налога

Поучаствовать в экспериментальном опыте, связанном с «выходом из тени», могут следующие граждане:

- физические лица;

- индивидуальные предприниматели.

Процедура перехода на новый режим инициируется в добровольном порядке. Главное условие, которое должны соблюсти индивидуальные предприниматели, заключается в отсутствие наемных работников (т. е. фактическое неимение действующих трудовых соглашений). При этом бизнесмены, переходя на данную систему, сохраняют статус ИП и могут не сниматься с налогового учета.

Консультация адвоката о самозанятых и алиментах представлена ниже на видео.

Виды деятельности самозанятых граждан в 2019 — 2020 году

В природе не существует какого-либо списка, где были бы прописаны разрешённые виды деятельности самозанятых граждан.

Согласно ст. 4 №422-ФЗ стать самозанятыми, т.е. платить налог на профессиональную деятельность могут физические лица и индивидуальные предприниматели, перешедшие на специальный налоговый режим независимо от вида деятельности. Из этого общего правила есть исключения, когда налог на профессиональную деятельность применяться не может:

- при реализации подакцизных товаров и товаров, подлежащих маркировке в соответствии с законодательством РФ;

- при осуществлении перепродажи товаров или имущественных прав;

- при добыче или реализации полезных ископаемых;

- при наличии работников, с которыми они состоят в трудовых отношениях;

- при ведении предпринимательской деятельности в интересах другого лица на основе договора поручения;

- при оказании услуг по доставке товаров с приемом платежей за эти товары в интересах третьих лиц;

- при действии иных налоговых режимов, при которых доходы от предпринимательской деятельности уже облагается налогом;

- при годовом доходе свыше 2,4 млн. рублей.

Налог для самозанятых

Инициатива введения этого налога исходила от президента страны и была реализована руководителем налогового ведомства М. Мишустиным. Разработанный им совместно с Минфином пилотный проект начнет работать сначала в 3 регионах России – Татарстане, Калужской и Московской областях. Тестирование системы будет осуществляться и в самой столице. Перечисленные области в настоящее время участвуют в проекте онлайн-класс. По словам М. Мишустина, мобильное приложение для новой реформы почти готово.

Назначением приложения станет возможность перечисления налоговых взносов самозанятым населением напрямую в ИФНС РФ, сокращение объема бумажного документооборота. Цель введения этих правил – включение страховых выплат данной категории работающих граждан в налоговый бюджет. Для самих людей новшество по задумке разработчиков должно принести свою пользу: они смогут пользоваться всеми услугами наравне с гражданами, которые трудоустроены в организациях.

Виды деятельности для самозанятых

Закрытого списка деятельности для самозанятых в законе не указано, вы не найдёте конкретный ОКВЭД для самозанятых.

Ориентироваться следует на условия применения НПД.

В приложении Мой налог есть список видов деятельности для самозанятых, которые вы вправе выбрать при регистрации:

-

- Автомойка

- Автосервис

- Автоэвакуация и буксировка

- Администрирование

- Анализ данных

- Аниматор

- Аренда квартир

- Аренда машин

- Артист, музыкант, певец

- Благоустройство территории

- Бухгалтер

- Бытовой ремонт

- Бытовые услуги

- Вакцинация животных

- Вебмастер

- Ведение хозяйства

- Ведущий, шоумен, тамада

- Верстка и дизайн

- Водитель

- Гид,экскурсовод

- Грузчик

- Груминг

- Гувернантка

- Диетолог

- Дизайн

- Доставка

- Дрессировщик

- Животноводство

- Издательские услуги

- Исследования

- Кинология

- Компьютерный мастер

- Кондитер

- Консультирование

- Копирайтер

- Косметолог

- Кузнец

- Лес, охота, рыбалка

- Логопед

- Маникюр, педикюр

- Маркетинг, реклама

- Массажист

- Металообработка

- Модель

- Модельер, дизайнер

- Налоговый консультант

- Носильщик

- Няня

- Обеспечение безопасности

- Обработка данных

- Обрядовые услуги

- Обслуживание

- Оператор

- Опросы сбор мнений

- Отделка

- Оцифровка

- Парикмахер

- Переводчик

- Перевозка грузов

- Перевозка пассажиров

- Передержка животных

- Переработка отходов

- Писатель

- Платные туалеты

- Повар

- Полиграфия

- Пошив

- Прием и сдача лома

- Программист

- Продукция собственного производства

- Проектирование

- Производственные услуги

- Прокат

- Прочее

- Психолог

- Ремонт бытовой техники

- Ремонт квартир

- Репетитор

- Реставрация

- Риэлтор

- Сантехник

- Сельхоз услуги

- Сиделка

- Социальная помощь

- Стилист

- Столяр, плотник

- Сторож

- Страховые услуги

- Строительство

- Тату и пирсинг

- Техническая поддержка

- Техобслуживание

- Ткани, кройка и шитье

- Тренер, инструктор

- Уборка и клининг

- Услуги по временному проживанию

- Услуги по сборке

- Услуги по хранению

- Уход за животными

- Учитель

- Финансовые услуги

- Фотограф

- Химчистка

- Художник

- Электрик

- Эпиляция

- Юридические услуги

Налог на профессиональную деятельность (НПД)

Налог на профессиональную деятельность или НПД планируется ввести с 2019 года для самозанятых граждан в четырех регионах России в качестве эксперимента:

- Москва;

- Московская область;

- Калужская область;

- Республика Татарстан.

Проводить данный эксперимент планируется до конца 2028 года, и в случае успеха НПД будет введен в остальных регионах страны.

Согласно законопроекту, профессиональный доход — это доход, получаемый от деятельности без привлечения наемных работников. Для граждан, получающих такие доходы и проживающих в указанных регионах, с 2019 года будет действовать специальный налоговый режим. Если самозанятое лицо оказывает услуги в интернете, то под действие данного закона оно попадет в случае, если физически находится в вышеуказанных регионах. Как это фактически можно будет проверить — пока непонятно.

Перейти на уплату НПД смогут не только физические лица, но и уже зарегистрированные индивидуальные предприниматели. Для них это будет выгодно еще и тем, что оплачивая НПД, им не придется платить страховые взносы, которые на сегодняшний день являются весомой статьей затрат для мелких предпринимателей.

Есть также целый ряд других исключений. Например, платить НПД не смогут лица, занимающиеся продажей подакцизных товаров, перепродажей любых товаров, добычей и/или продажей полезных ископаемых, и т.д. (полный перечень исключений можно увидеть в законопроекте). Также нельзя совмещать уплату НПД с другими схемами налогообложения: УСН, ЕНВД, ОСНО.

Ставка налога на профессиональную деятельность — 4% или 6%

Законопроектом предусмотрены две ставки НПД, причем, критерием определения ставки будет, от кого самозанятое лицо получает доход: от физического лица или предприятия.

Если оплата за товары или услуги была получена от физического лица — такой доход будет облагаться НПД по ставке 4%.

Если оплата за товары или услуги была получена от юридического лица или ИП — такой доход будет облагаться НПД по ставке 6%.

Налоговый период будет определен как 1 месяц, то есть, вести учет доходов и уплачивать налог самозанятые граждане должны будут ежемесячно, не позднее 25 числа месяца, следующего за отчетным.

Приложение Мой налог

Новый налог для самозанятых с 2019 года будет начисляться и оплачиваться через специальное приложение — Мой налог. Через него же можно будет и зарегистрироваться в системе, загрузив электронные копии заявления, паспорта и фотографию. При наличии уже действующей регистрации в личном кабинете налогоплательщика достаточно будет только заявления.

В приложение Мой налог необходимо будет вносить данные о доходах по мере их поступления. Далее там же можно будет узнать начисленную сумму налога и сформировать чеки продаж, которые при необходимости можно будет передать заказчикам для отчетности.

Данные каждого чека будут автоматически подаваться в налоговую службу. Никакой специальной дополнительной отчетности самозанятым гражданам сдавать не придется.

Также через приложение Мой налог можно будет сняться с учета по данной системе. Само приложение пока находится в стадии разработки, скачать его еще нельзя, будет доступно позднее.

Оплата налогов самозанятыми гражданами

Законом введены ставки, указана налоговая база (получаемый ежемесячный доход), а также определены отчисления в ФОМС и ПФ РФ. Встает вопрос, как рассчитать налог на самозанятого. Согласно 422 ФЗ налоговым периодом считается месяц. При этом гражданин должен пользоваться специально разработанным мобильным приложением “Мой налог”. С помощью его физическое лицо отчитывается перед ФНС, переводит ежемесячные отчисления (до 25-го числа), получает уведомления (до 12-го числа).

Изначально самозанятый должен определить примерную сумму поступающих вознаграждений от оказываемых услуг. От этого будут зависеть ежемесячные платежи. Налоговики при расчетах применяют послабления, которые зависят от ставки налога: если она составляет 4%, то ежемесячный платеж уменьшается на 1% от дохода, в том случае, когда ставка равна 6%, применяется 2% к доходу. При этом месячный вычет не может составить более 10 000 рублей.

Например, заявлен доход в 20 000 рублей при ставке 4%. Ежемесячный платеж будет рассчитываться следующим образом:

20 000 * 1% = 200 рублей вычета.

20 000 * 4% = 800 рублей налоговая база.

800 – 200 = 600 рублей к уплате налога.

Как только общая сумма уплаченных налогов достигнет 10 тысяч, вычет отменяется.

В мобильном приложении можно подключить автоплатеж, с которого не взимается комиссия банка. Это очень удобный вариант, учитывая тот факт, что просрочка уплаты налога влечет за собой штрафные санкции.

Необходимо понимать, что налог на профессиональный доход взимается только с той суммы, которая была получена от клиента. Таким образом, не учитываются денежные переводы и поступления на карту. Законом не установлено отслеживание банковских счетов и операций по пластику.

Сроки уплаты

Законом определены налоговые периоды, согласно которым самозанятые лица должны отчитываться и производить отчисления в ФНС. В 422 ФЗ сказано, что таким периодом считается месяц. Уведомление от фискального органа поступает 12-го числа, а уплату нужно произвести до 25-го.

Какая отчетность по налогу для самозанятых необходима

Физические лица, заявившие в фискальный орган о присвоении статуса самозанятого, получают доступ к мобильному приложению “Мой налог”. Его функционал позволяет упростить отчетность перед ФНС, так как все уведомления, оплата и даже регистрация проходят через него. Установить версию для телефонов, работающих на ОС Андроид, можно через магазин ГуглПлей:

Для обладателей устройств с операционной системой iOS загрузка приложения проходит через App Store:

Для регистрации и последующего входа потребуется указать паспортные данные и ИНН.

Далее, гражданин вносит сведения о выручке, которая будет служить налоговой базой для ежемесячных начислений. Учитывая тот факт, что самозанятое лицо имеет право работать без онлайн-кассы, выдачи чеков, фиксация доходов проводится самостоятельно, простым введением цифр в мобильное приложение.

Оплата производится раз в месяц через приложение, путем подкрепления к нему банковской карты. Можно также настроить автоплатеж, чтобы не попасть в список должников. Так как доход считается легальным, то можно заказать справку-подтверждение для предоставления в кредитные организации.

Как видно, отчетность самозанятого лица сильно упразднена и поэтому воспользоваться приложением могут люди разного возраста. При этом посещать ФНС не нужно даже при постановке и снятии с учета, что недопустимо, например, для индивидуальных предпринимателей.

Ставка в режиме «Налога на профессиональный доход»

Профессиональный доход — доход от деятельности (в том числе продажи товаров, оказания услуг, выполнения работ) или доход от имущества (например, сдача в аренду).

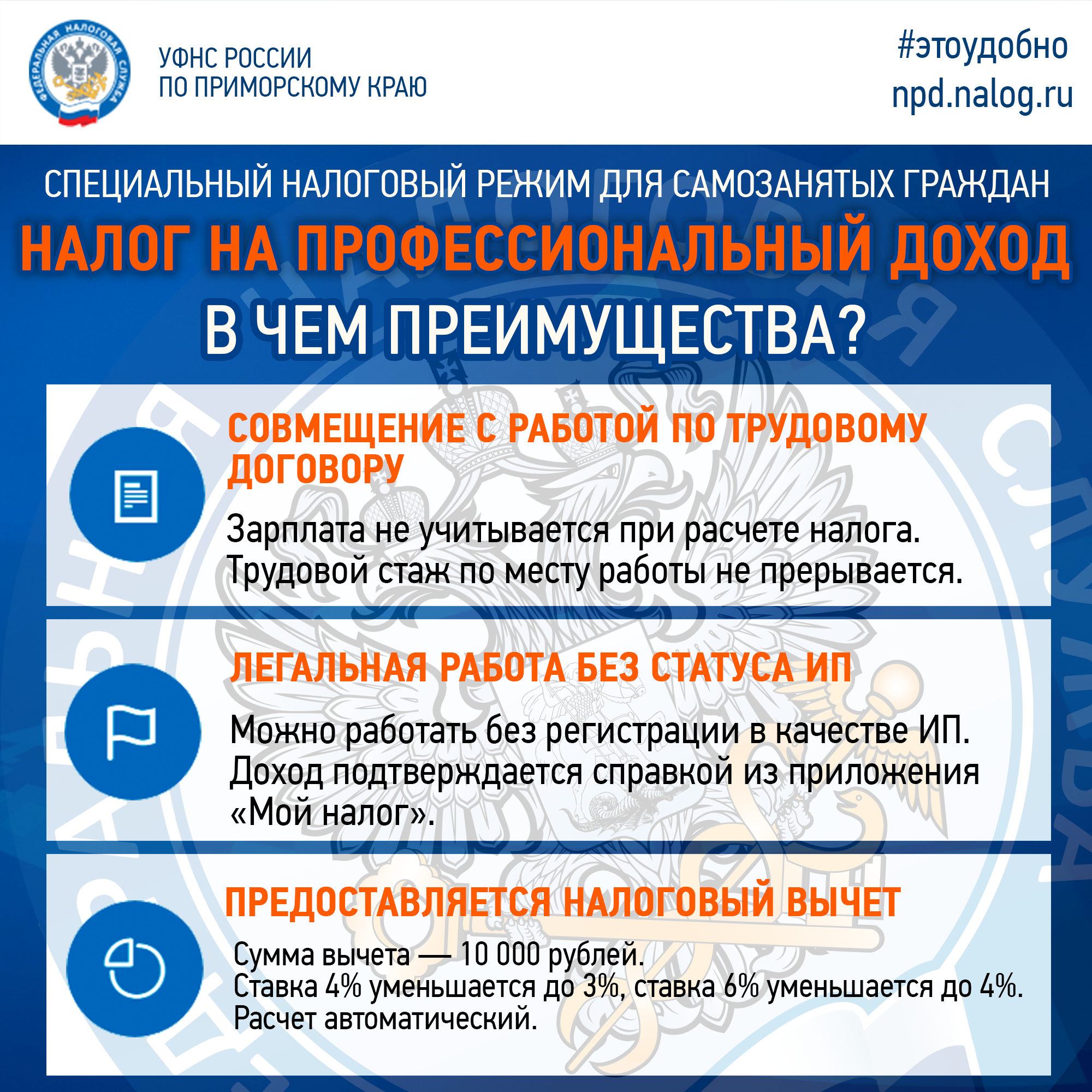

Граждане, не являющиеся ИП, при ведении деятельности в режиме НПД не должны платить НДФЛ.

Предприниматели на этом режиме не должны платить НДС (за исключением НДС при импорте) и страховые взносы.

Ставки налога на этом режиме зависят от того, кому предоставлены услуги, работы, товары, имущественные права. При их реализации будет применяться следующие ставки:

- 4 %, если они реализованы физическим лицам;

- 6 %, если они реализованы предпринимателям и компаниям.

По этим ставкам будет облагаться не весь доход гражданина или предпринимателя, а только поступления от деятельности на НПД. Так, согласно ст. 6 Закона № 422-ФЗ доходом на НПД в частности не признается:

- зарплата;

- доходы от продажи недвижимости, транспортных средств;

- доходы самозанятых, уже стоящих на учет в налоговом органе (от репетиторства, няничек, домработниц).

По этим доходам нужно заплатить НДФЛ.

ФНС рассказало, когда самозанятый может работать по трудовому договору.

Как рассчитать

Прежде чем рассмотреть схему расчета налога, надо определиться, какие доходы отвечают требованиям закона, а какие подпадают под ограничения.

Не будь бедным, учись управлять своими деньгами и преумножать их.

Подробнее о курсе

Виды облагаемых доходов

Объектом налогообложения являются доходы от реализации товаров, услуг и имущественных прав. Такая формулировка в законе подходит очень широкому перечню профессий и услуг.

Виды деятельности, которые дают возможность человеку зарегистрироваться в спецрежиме и стать плательщиком НПД:

- Фрилансеры (дизайнеры, копирайтеры, разработчики, программисты, личные помощники, SMM-специалисты, интернет-маркетологи и пр.). Люди, которые взаимодействуют с заказчиками по всей России и за рубежом через электронные системы не выходя из дома.

- Косметические услуги.

- Реализация продукции собственного производства (кулинарные шедевры, товары хенд-мейд, продукция сельхозназначения и пр.).

- Репетиторство.

- Уход за детьми, пожилыми людьми, инвалидами и т. д.

- Проведение мероприятий.

- Удаленная бухгалтерия, юридические и консалтинговые услуги.

- Фото- и видеосъемка.

- Пошив одежды на заказ.

- Сдача в аренду жилья.

- Клининговые услуги.

- Помощь по дому.

- Строительные и ремонтные работы.

Список внушительный, его еще можно было бы продолжить. Но точного перечня в законе вы не найдете. Главное – не подпасть под ограничения.

Ограничения

Про 2 ограничения спецрежима я уже сказала:

- максимальная сумма дохода не должна превышать 2,4 млн руб. в год;

- нельзя нанимать работников.

Есть еще одно – запрещено работать со своим бывшим работодателем, с которым раньше самозанятый состоял в трудовых отношениях. С момента увольнения должно пройти не менее 2 лет, чтобы появилась возможность возобновить сотрудничество. Введено это ограничение для того, чтобы работодатели массово не перевели всех своих работников на режим самозанятости с целью экономии налогов.

Посмотрите на скрине ниже виды деятельности, которые не подпадают под действие закона

Обратите внимание на 3-й и 4-й пункты. Под особый режим налогообложения подпадают только доходы от сдачи в аренду жилой недвижимости

А для госслужащих это вообще единственный разрешенный вид деятельности, по которому они могут платить НПД.

Расчет НПД

Налогоплательщику не надо самостоятельно рассчитывать НПД. За него это делает налоговая служба. Главное – чтобы в приложении “Мой налог” была верно занесена информация, когда, от кого и в каком объеме поступили деньги. От нее зависят ставки налога:

- 4 %, если сумма поступила от физического лица. Например, Мария испекла набор пирожных на день рождения Ирины. Получила за работу 4 000 руб. Соответственно, НПД составит: 4 000 * 4 % = 160 руб.

- 6 %, если сумма поступила от юридического лица или ИП. Например, Мария, кроме заказа Ирины, выполнила еще один – испекла кондитерские изделия для корпоративной вечеринки ООО “АБВГД” на сумму 15 000 руб. НПД = 15 000 * 6 % = 900 руб.

Получается, что Мария за отчетный месяц должна заплатить 1 060 руб. налога.

Налоговая служба ориентируется на описание операций, которое делает налогоплательщик в приложении “Мой налог”. Самозанятый сам разносит поступившие деньги по физическим лицам, юридическим и ИП. И он же решает, с какой суммы уплатить налог. Например, на одну банковскую карту могут поступать деньги от заказчиков и, например, государственные пособия, стипендия, помощь от родителей и пр. В этом случае в приложение надо занести только суммы от заказчиков и с них заплатить НПД.

Новые для России налоги

- Налог на профессиональный доход (НДП). После долгих обсуждений государство сформулировало основные критерии нового сбора в трех Федеральных Законах от 27 ноября 2018 г — №№ 422,423 и 425 ФЗ. С нового года с физических лиц, в том числе ИП, имеющих доход не более 2 400 000 рублей в год, будет взиматься от 4 до 6%, при взаимодействии с физлицами и ИП соответственно. До 31 декабря 2028 года изменения в российских налогах по данному направлению носят экспериментальный характер и будут взыматься лишь в нескольких регионах. После окончания «тестового» периода, НДП будет утвержден окончательно или отменен.

- Экологический налог – обширное понятие, предусматривающее не только изменения в налогах на транспорт в 2019 году, но и введение дополнительных сборов с производителей одноразовой посуды и приборов для готовки еды в полевых условиях (мангалов).

- Сбор на кальянные смеси и жидкости для «вайпов» — табак для кальянов, а также жидкости для электронных сигарет и парогенераторов (вайпов) будет облагаться акцизом. Первоначально определен размер сбора равный в 2019 году 457 руб./кг, далее планируется проводить ежегодную индексацию сбора. Под действие нового Закона подпадают также смеси, не содержащие табака.

- Акциз на спирт – существенные изменения в налогах на товары данной группы, планируются правительством с целью снижения доли контрафактных алкогольных напитков на основе денатурированного спирта. Размер сбора на этиловый спирт составит 107 рублей, а на «денатурат» — 532 рубля. Благодаря новым расценкам производителям «паленого» алкоголя будет невыгодно приобретать непригодное сырье. В том случае, если организация занимается выпуском парфюмерии, государство предоставляет ей право на получение налогового вычета, но только после предъявления доказательств деятельности.

Потеряет ли самозанятый право на пенсию

Страховой стаж для назначения пенсии по старости напрямую зависит от уплаты взносов на обязательное пенсионное страхование за периоды трудовой деятельности (п. 1 ст. 11 Федерального закона от 28.12.2013 № 400-ФЗ).

Доходы от деятельности в рамках НПД не облагаются взносами на пенсионное страхование (ч. 11 ст. 2, ч. 1, 2 ст. 15 Закона № 422-ФЗ). Поэтому страховой стаж для назначения пенсии у самозанятых в период применения спецрежима НПД не формируется.

Однако самозанятые вправе добровольно перечислять за себя взносы в ПФР (пп. 6 п. 1 ст. 29 Федерального закона от 15.12.2001 № 167-ФЗ). Для этого нужно подать заявление по специальной форме в орган ПФР о добровольном вступлении в правоотношения по обязательному пенсионному страхованию (п. 3 ст. 29 Закона № 167-ФЗ). ФНС России отмечает, что заявление можно подать также через приложение «Мой налог».

Заметим, что самозанятый может вести дополнительную деятельность, которая не облагается в рамках НПД. Например, как плательщик НПД сдавать в аренду помещение одной организации и одновременно с этим работать по трудовому договору в другой организации. С доходов от деятельности по найму работодатель должен платить взносы на ОПС в общем порядке. Соответственно, в этом случае (несмотря на применение НПД) стаж для будущей пенсии у физлица будет формироваться.

В качестве плательщика НПД вправе зарегистрироваться физлицо, которое уже получает пенсию. Законодатель не установил для этого каких-либо ограничений. Работающие пенсионеры получают страховую пенсию без учета плановых индексаций, которые имеют место в период осуществления ими трудовой деятельности (ч. 1 ст. 26.1 Закона № 400-ФЗ). В полном объеме (с учетом всех индексаций) пенсионер получит пенсию после того, как прекратит работать (ч. 3 ст. 26.1 Закона № 400-ФЗ).

Плательщики НПД, достигшие пенсионного возраста, . Значит, в период применения спецрежима они должны получать пенсию с учетом плановых индексаций.

Не вполне ясно, будет ли индексироваться пенсия у тех самозанятых, которые платят НПД и одновременно с этим работают по найму. На наш взгляд, они признаются работающими пенсионерами. Поэтому пенсия для них должна быть проиндексирована после прекращения деятельности по трудовому договору.

Кто не сможет быть самозанятым, применять НПД (налог на профессиональный доход)

Не вправе применять специальный налоговый режим:

- Лица, осуществляющие реализацию подакцизных товаров и товаров, подлежащих обязательной маркировке.

- Лица, осуществляющие перепродажу товаров, имущественных прав, за исключением продажи имущества, использовавшегося ими для личных, домашних и (или) иных подобных нужд.

- Лица, занимающиеся добычей и (или) реализацией полезных ископаемых.

- Лица, осуществляющие предпринимательскую деятельность в интересах другого лица на основе договоров поручения, договоров комиссии либо агентских договоров, за исключением лиц, оказывающих услуги по доставке товаров и приему (передаче) платежей за указанные товары (работы, услуги) в интересах других лиц.

- Индивидуальные предприниматели, применяющие другие налоговые режимы. Т.е. нельзя будет совмещать НПД с УСН и даже ОСНО.

- Налогоплательщики, у которых доходы, учитываемые при определении налоговой базы, превысили в календарном году 2,4 миллиона рублей.

Веб-кабинет «Мой налог» для НПД

Это сервис для регистрации и работы плательщиков налога на профессиональный доход (самозанятых). Веб-кабинетом можно пользоваться на компьютере. У веб-кабинета такие же возможности, как у мобильного приложения. Здесь можно зарегистрироваться через личный кабинет налогоплательщика, формировать и отправлять чеки клиентам, а также следить за доходами и начислениями.

Веб-кабинет «Мой налог» — это не то же самое, что личный кабинет налогоплательщика-физлица, куда приходят уведомления по имущественным налогам и где можно подать декларацию о доходах.

«Мой налог» — это сервис для работы на специальном налоговом режиме «Налог на профессиональный доход». Его используют самозанятые граждане, которые работают не по трудовому договору и без наемных сотрудников. Если вы не самозанятый и не собираетесь использовать этот налоговый режим, проходить регистрацию в веб-кабинете «Мой налог» для других целей не нужно.

Почему самозанятые граждане вынуждены будут регистрироваться и платить налог?

Как я уже писал, первая попытка государства вывести из тени доходы самозанятых граждан провалилась. Введение налога на профессиональную деятельность — это вторая попытка, в которой учтены все промахи первой. Скорее всего, она будет более успешной, поскольку намного больше самозанятых граждан вынуждены будут встать на учет. Почему?

Дело в том, что законопроект о введении НПД составлен таким образом, что будет выгоден, в первую очередь заказчикам, пользующимся услугами самозанятых граждан.

Сейчас предприниматели и предприятия, пользующиеся услугами фрилансеров, чтобы заплатить им, вынуждены где-то брать свободные, неучтенные деньги. Их получают при помощи серых схем обналичивания, на которых теряют, в среднем, около 10%. Соответственно, во-первых, приходится переплачивать на эту сумму, во-вторых, приходится рисковать еще большими штрафами, поскольку это незаконно.

Другой вариант, применимый в настоящий момент — заключение с фрилансерами договоров и проведение официальной оплаты по таким договорам. Но в этом случае плательщик выступает налоговым агентом и одновременно оплачивает в бюджет 13% НДФЛ самозанятого гражданина. Соответственно, в этом случае фрилансеры поднимают стоимость своих услуг на эту сумму, а предприятию этот вариант неудобен, поскольку вынуждает собирать документы самозанятых, составлять акты приемки работ, вести отчетность и т.д.

Введение налога на профессиональный доход решает эту проблему. Теперь юрлицо или ИП сможет официально, без всяких серых схем, без заключения договоров, без выполнения функций налогового агента перечислять оплату за услуги или товары самозанятому лицу. А самозанятый гражданин уже будет самостоятельно учитывать эти доходы и платить с них налог.

Даже если он повысит стоимость своих услуг на размер налога, то это будет повышение 4-6% НПД, а не 13% НДФЛ, что в 2-3 раза меньше.

Если же фрилансер не зарегистрируется как самозанятый гражданин, он должен будет платить с поступивших средств НДФЛ 13%, что ему так же менее выгодно.

Так что, в первую очередь, новый закон коснется фрилансеров, сотрудничающих с представителями бизнеса — юридическими лицами и предпринимателями: бухгалтеров, журналистов, редакторов, строителей и т.д.

Самозанятые граждане, оказывающие услуги и продающие товары физическим лицам (парикмахеры, косметологи, изготовители сувениров, фотографы, репетиторы и т.д.), пока не получат такого сильного стимулирования становиться на учет и платить налоги.

Оценить:

Ставки налога

По законодательству предусмотрено всего два вида ставок для исчисления фискальных платежей на профессиональную деятельность:

- в случае реализации товаров (услуг и пр.) физлицам – 4%;

- при продаже / оказании услуг юрлицам или ИП (для ведения бизнеса) – 6%.

Самозанятое лицо должно четко разделять категории покупателей его товаров и/или услуг (физических или юридических лиц).

Попытка уменьшения величины выплат может привести к штрафным санкциям со стороны налоговой службы.

Вне зависимости от налоговой ставки:

- 1,5% от суммы налога поступит в Фонд обязательного медицинского страхования.

- Отчислений для ПФР не производится. При этом, согласно Постановлению Правительства РФ №160 «О внесении изменений в Правила подсчета и подтверждения страхового стажа» от 19.02.2019, самозанятые граждане, платящие НПД, считаются застрахованными в пенсионной системе. У них будет накапливаться стаж для выхода на пенсию, но не станет формироваться ИПК.

Ставки НПД, вычеты, льготы

Налоговые ставки по НПД установлены в в следующих размерах:

- 4 процента в отношении доходов, полученных налогоплательщиками от реализации товаров (работ, услуг, имущественных прав) физлицам;

- 6 процентов в отношении доходов, полученных от реализации товаров (работ, услуг, имущественных прав) ИП для использования при ведении предпринимательской деятельности и юрлицам.

Налоговые вычеты

Лица, применяющие специальный налоговый режим в виде налога на профессиональный доход, получают право на уменьшение суммы налога на сумму налогового вычета в размере не более 10 тыс. рублей.

Льготы плательщиков НПД

Как уже говорилось, НДП это дополнительный спецрежим. Какие же налоги не уплачивают лица, его применяющие?

- Физические лица не уплачивают налог на доходы физических лиц с тех доходов, которые облагаются налогом на профессиональный доход.

- Индивидуальные предприниматели не уплачивают:

- налог на доходы физических лиц с тех доходов, которые облагаются налогом на профессиональный доход;

- налог на добавленную стоимость, (за исключением НДС при ввозе товаров на территорию России);

- фиксированные страховые взносы.

Индивидуальные предприниматели, которые зарегистрировались в качестве плательщиков налога на профессиональный доход, не уплачивают фиксированные страховые взносы. На других специальных налоговых режимах страховые взносы нужно платить даже при отсутствии дохода.

При отсутствии дохода в течение налогового периода нет никаких обязательных, минимальных или фиксированных платежей. При этом плательщики налога на профессиональный доход являются участниками системы обязательного медицинского страхования и могут получать бесплатную медицинскую помощь.

Налоговые каникулы репетиторам, няням и пр. продлены на год

Для репетиторов, нянь, сиделок, гувернанток и домашних клинеров предусмотрены специальные льготы. То есть, доходы от деятельности этих категорий самозанятых граждан освобождены от налогообложения при условии, что они зарегистрированы в ИФНС. Эти «налоговые каникулы» должны были закончиться 31 декабря 2018 года, но их продлили еще на год. Таким образом, в 2019 году они не являются налогоплательщиками НПД.

Налоговый вычет для плательщиков НПД

Ст. 12 закона №422-ФЗ закрепляет за самозанятыми гражданами право получения налогового вычета при оплате НПД, размер которого зависит от налоговой ставки, применяемой налогоплательщиком.

Если самозанятое лицо реализует товары (услуги, работы) исключительно физлицам и рассчитывают налог по ставке 4%, то при получении налогового вычета ставка налога снижается на 1% (до 3%). При уплате НПД по ставке 6% вычет дает право на снижение налоговой ставки на 2% (до 4%).

В соответствие с п. ст. 12 закона №422-ФЗ, общая сумма вычета не должна превышать 10.000 руб. Самозанятый гражданин может использовать право на вычет в любой период деятельности, в том числе при возобновлении работы после ее прекращения (при повторной постановке на учет в качестве плательщика НПД).

После того как сумма вычета достигнет установленного лимита (10.000 руб.), самозанятый гражданин повторно получить вычет не может.

Рассмотрим пример. Куликов Д.Н. – самозанятый гражданин, который оказывает услуги по дизайну интерьеров в Москве. Куликов работает как с физлицами, так и с компаниями.

С 01.01.2022 года Куликов является плательщиком НПД по ставке 6%. При ежемесячном расчете налога Куликов использует право на вычет, которое позволяет самозанятому гражданину снизить ставку налога до 4%.

Ниже в таблице отражен расчет НПД, уплаченный Куликовым в 2022 году:

| Отчетный период | Доход от профессиональной деятельности | Расчет налога | Размер вычета | |

| базовая ставка (6%) | ставка с учетом вычета (4%) | |||

| Январь 2022 | 34 200,00 руб. | 2 052,00 руб. | 1 368,00 руб. | 684,00 руб. |

| Февраль 2022 | 35 800,00 руб. | 2 148,00 руб. | 1 432,00 руб. | 716,00 руб. |

| Март 2022 | 24 200,00 руб. | 1 452,00 руб. | 968,00 руб. | 484,00 руб. |

| Апрель 2022 | 36 020,00 руб. | 2 161,20 руб. | 1 440,80 руб. | 720,40 руб. |

| Май 2022 | 28 070,00 руб. | 1 684,20 руб. | 1 122,80 руб. | 561,40 руб. |

| Июнь 2022 | 24 600,00 руб. | 1 476,00 руб. | 984,00 руб. | 492,00 руб. |

| Июль 2022 | 12 300,00 руб. | 738,00 руб. | 492,00 руб. | 246,00 руб. |

| Август 2022 | 28 720,00 руб. | 1 723,20 руб. | 1 148,80 руб. | 574,40 руб. |

| Сентябрь 2022 | 33 600,00 руб. | 2 016,00 руб. | 1 344,00 руб. | 672,00 руб. |

| Октябрь 2022 | 39 200,00 руб. | 2 352,00 руб. | 1 568,00 руб. | 784,00 руб. |

| Ноябрь 2022 | 19 800,00 руб. | 1 188,00 руб. | 792,00 руб. | 396,00 руб. |

| Декабрь 2022 | 18 300,00 руб. | 1 098,00 руб. | 732,00 руб. | 366,00 руб. |

| ИТОГО | 334 810,00 руб. | 20 088,60 руб. | 13 392,40 руб. | 6 696,20 руб. |

Как видим, в 2022 году Куликов «израсходовал» вычет в сумме 6.696,20 руб. Если самозанятый гражданин будет продолжать свою деятельность в 2022 году и сохранит статус плательщика НПД, то он сможет использовать остаток вычета в размере 3.303,80 руб. (10.000 руб. – 6.696,20 руб.).

Что входит в налоги на профессиональный доход

Сборы для самозанятых лиц взимаются со всех имеющихся доходов от профессиональной деятельности. Это не распространяется на поступления по кредитным картам.

Страховые взносы для самозанятых граждан

Отмена сборов для предпринимателей и физ. лиц на пенсионное и медицинское страхование стало главным условием новой системы. Для ИП, на любом режиме, в 2019 году минимальная сумма составляет – 36,2 тысячи рублей. При переходе на новый — взносы отсутствуют.

Налог на профессиональный доход

Чтобы избежать подобных ситуаций был принят закон о «Налоге на профессиональный доход». Его суть заключается в легализации прибыли самозанятых граждан и получение налога с них. Но процент взноса настолько мал, что не нанесёт ущерб вашему бюджету. Для индивидуальных предпринимателей есть возможность перейти со старого режима на новый, для уменьшения налоговой нагрузки.