- Как заполнить платёжное поручение по налогам и взносам в 2021 году

- Субъекты пенсионного страхования

- Права и обязанности страховщика, страхователя и застрахованного лица

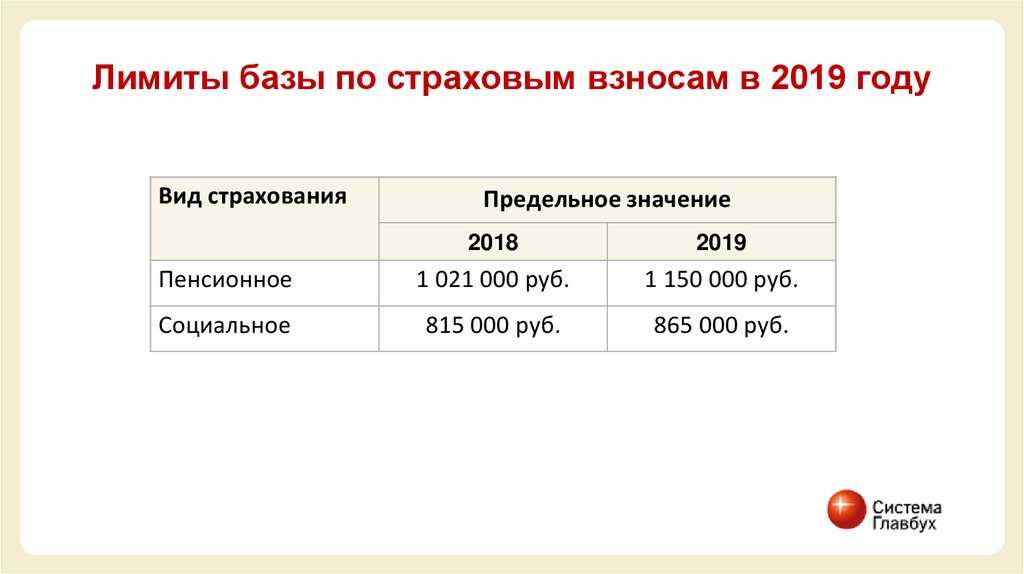

- Пример расчёта взносов с достижением предельной величины базы в 2019 году

- Отчисления на пенсию

- Взносы по болезни и материнству

- Остальные взносы

- Подведём итоги

- Страховые взносы на социальное обеспечение и их виды

- Размер взносов 2022: как рассчитать

- КАК ОПРЕДЕЛИТЬ ПРЕДЕЛЬНЫЕ ВЕЛИЧИНЫ БАЗ ДЛЯ ИСЧИСЛЕНИЯ СТРАХОВЫХ ВЗНОСОВ В 2021 ГОДУ?

- Каковы будут ставки для малых предприятий

- Страховые взносы за себя

- Таблица стоимости пенсионного балла и фиксированной выплаты по годам

- Что означает предельная база на ВНиМ и ОПС

- Как пользоваться онлайн калькулятором — инструкция

- Расчет страховых взносов за работников по основному тарифу

- Для малых и средних предприятий

- Таблица тарифов

- Для ИП за себя за полный и неполный год

Как заполнить платёжное поручение по налогам и взносам в 2021 году

В том случае, если вы закрываете ИП, налоговый инспектор, принимая у вас документы на закрытие, может потребовать квитанции, подтверждающие факт оплаты в ПФР всех взносов за тот год, в котором совершается процедура закрытия. Помните — вы не обязаны оплачивать страховые взносы при подаче документов на закрытие! Читаем ст. 432 НК РФ, исходя из которой это можно сделать в течение 15 дней после закрытия ИП.

С другой стороны, страховой взнос можно вычесть из налога, как мы уже знаем, что будет невозможно, если вы в ПФР деньги понесёте уже после закрытия, а не до. Поэтому перед закрытием ИП, заплатите все взносы в ПФР и ФФОМС, согласно расчётам за месяц, приведённым выше.

Страховые взносы в 2020 году включает в себя четыре вида взносов:

- на случай материнства и болезни;

- медицинские;

- пенсионные;

- на травматизм.

Общая ставка взносов в 2020 году составляет 30 % плюс ставка страховых взносов от несчастных случаев (величина переменная и зависит от опасности производства). Тарифы в 2020 году напрямую зависят от максимального значения базы для расчета страховых взносов. Размеры тарифов для преобладающей массы плательщиков (ст. 425 НК РФ) приведены в таблице.

Таблица Тарифы

|

Взносы на обязательное пенсионное страхование, % |

Взносы на страхование на случай временной нетрудоспособности и материнства, % |

Взносы на обязательное медицинское страхование, % |

||

|---|---|---|---|---|

|

Если сумма выплат отдельному работнику не превысила 1 465 000 рублей |

Если сумма выплат отдельному работнику превысила 1 465 000 рублей |

Если сумма выплат отдельному работнику не превысила 966 000 рублей |

Если сумма выплат отдельному работнику превысила 966 000 рублей |

5,1 |

|

22 |

10 |

2,9 |

Субъекты малого предпринимательства в 2021 году смогут продолжить платить страховые взносы по тарифу 15 % в части, которая превышает МРОТ. Каждый месяц нужно выделять из суммы выплат ту часть, которая превышает МРОТ, установленный на начало расчетного периода, и применять к ней пониженный тариф. Часть в пределах МРОТ облагается страховыми взносами по стандартным правилам, которые мы описали выше.

Часть сверх МРОТ облагается по такой схеме: взносы на ОПС уплачиваются по ставке 10 % (и в пределах 1 465 000 рублей, и сверх этой суммы), взносы на ОМС уплачиваются по ставке 5 %, взносы на ВНиМ не уплачиваются.

В 2020 году по взносам нужно отчитываться в ФНС и ФСС.

Расчет по страховым взносам сдается в ФНС ежеквартально до 30-го числа месяца, начинающегося сразу после отчетного периода.

Как заполнить расчет по взносам

Помимо данного расчета страхователям нужно сдавать форму 4-ФСС. С 2021 года форму планируют существенно поменять. 4-ФСС больше не будет касаться расходов на выплату страхового обеспечения, из ее состава уберут таблицы с расчетами по ОСС от несчастных случаев на производстве и профзаболеваний и расходами, но добавят таблицу с расшифровкой сведений об облагаемой базе и исчисленных взносах.

Фонд зарплаты ООО «КГБ» в феврале 2021 года составил 358 378 рублей — из этой суммы 127 920 рублей в пределах МРОТ, а 230 458 сверх МРОТ. Ни у кого из сотрудников выплаты не вышли за рамки установленного законом лимита. ООО «КГБ» относится к малому бизнесу. По ставке 0,3 % ООО «КГБ» платит «травматические» взносы.

Бухгалтер ООО «КГБ» рассчитал взносы и получил такие значения:

ОПС = 127 920 × 22 % + 230 458 × 10 % = 28 142,4 + 23 045,8 = 51 188,2 рубля.

ОМС = 127 920 × 5,1 % + 230 458 × 5 % = 6 523,92 + 11 522,9 = 18 046,82 рубля

ОСС = 127 920 × 2,9 % + 230 458 × 0 % = 3 709,68 рубля

Взносы на травматизм = 358 378 × 0,3 % = 1 075,13 рубля.

Итого в ФНС по разным КБК ООО «КГБ» перечислит взносы на сумму 72 944,7 рубля (51 188,2 + 18 046,82 + 3 709,68). В ФСС нужно отправить 1 075,13 рубля.

Рассчитанные суммы нужно отправить на счета ФНС и ФСС до 15 марта.

Реквизиты для уплаты по областям и г. Минске: давайте найдем их опять же на официальном сайте https://ssf.gov.by/ru/tranzit-ru/

Например, вы зарегистрированы в Минске в Ленинском районе. Выбирайте транзитные счета по г. Минску, ищите свой район — и вот они, нужные вам реквизиты: Номер счета и УНП.

Субъекты пенсионного страхования

Основными фигурами системы ОПС являются:

- застрахованные лица (граждане, прошедшие регистрацию и получившие СНИЛС);

- страхователи (работодатели, перечисляемые страховые взносы за себя и за своих сотрудников);

- главный страховщик — ПФР.

Застрахованными лицами могут быть россияне, работающие на территории нашей страны и за ее пределами, а также иностранцы, постоянно или временно пребывающие в России, и лица без гражданства. Определяющим фактором здесь является уплата страховых взносов в российский ПФР.

К страхователям могут относиться лица, осуществляющие выплаты физическим лицам (организации, предприятия), а также лица, занимающиеся индивидуальной деятельностью (адвокаты, нотариусы, частные предприниматели). Следует знать, что в случае отнесения работодателя к нескольким категориям, уплату страховых платежей он производит по каждому основанию.

Обязательное страхование осуществляется непосредственно ПФР. Вместе с территориальными органами на местах он представляет целую систему управления пенсионными средствами. По всем обязательствам ПФР дополнительную ответственность берет на себя государство. В качестве страховщика может еще выступать и негосударственный пенсионный фонд (НПФ), но только по формированию накопительной выплаты.

Права и обязанности страховщика, страхователя и застрахованного лица

Все участники отношений в системе ОПС имеют установленные законом права, обязанности и определенную ответственность.

Застрахованные лица могут:

- получать у своего страхователя необходимые сведения о начислении страховых взносов;

- уплачивать дополнительные взносы на накопительную пенсию;

- контролировать состояние своего счета путем получения выписки из индивидуального лицевого счета.

Для реализации своих прав они обязаны получить СНИЛС, своевременно сообщать в органы ПФР об изменениях сведений на индивидуальном счете, соблюдать условия назначения страховой выплаты.

Страхователи имеют право участвовать в управлении ОПС, а также бесплатно получать в ПФР необходимую информацию о тарифах страховых взносов и о произошедших изменениях в законодательстве в части определенной им ответственности.

К обязанностям страхователя относятся:

- регистрация в качестве такового в ПФР;

- уплата страховых взносов (включая дополнительные) вовремя и в полном объеме;

- представление страховщику необходимых документов для ведения персонифицированного учета.

Основные права страховщика заключены в исполнении функций:

- контроля (осуществление проверок работодателей на предмет правильности начисления и уплаты страховых платежей, получение необходимой информации от налоговых органов);

- управления (обмениваться информацией с государственными и местными органами на бумажных и электронных носителях, представлять интересы застрахованных лиц перед работодателями, получать возмещение в пользу граждан в установленном законом порядке при формировании ими пенсионных накоплений).

Для эффективной работы всей системы страховщик обязан:

- своевременно назначать и уплачивать страховые и накопительные пенсии;

- составлять проект бюджета ПФР и обеспечивать его исполнение;

- вести учет средств ОПС и использовать их только по назначению.

Пример расчёта взносов с достижением предельной величины базы в 2019 году

Рассмотрим пример расчёта взносов за финансового директора компании Морозова А.А. с заработной платой 130 000 рублей. Для простоты допустим, что он получал только ЗП в одинаковом размере и ему не полагалось никаких необлагаемых выплат.

Бесплатное бухгалтерское обслуживание от 1С

Отчисления на пенсию

База взносов считается с начала года, то есть за февраль она составит 130 000 + 130 000 = 260 000 рублей, за март 390 000 рублей и так далее. В сентябре облагаемый доход Морозова достигнет 1 170 000 рублей. Это больше предельной величины базы, установленной для начисления пенсионных страховых взносов в 2021 году. За январь-сентябрь взносы в ПФР рассчитаем так:

- с суммы 1 150 000 — по ставке 22%;

- с разницы между базой и лимитом (1 170 000 — 1 150 000) — по ставке 10%.

Аналогично будут считаться взносы до конца 2021 года.

Таблица 3. Взносы Морозова А. А. на пенсионное страхование (в рублях)

| Месяц | Облагаемый доход с начала года | Взносы нарастающим итогом | |||

| всего | по ставке 22% | по ставке 10% | по ставке 22% | по ставке 10% | |

| Январь | 130 000 | 130 000 | — | 28 500 | — |

| Февраль | 260 000 | 260 000 | — | 57 200 | — |

| Март | 390 000 | 390 000 | — | 85 800 | — |

| Апрель | 520 000 | 520 000 | — | 114 400 | — |

| Май | 650 000 | 650 000 | — | 143 000 | — |

| Июнь | 780 000 | 780 000 | — | 171 600 | — |

| Июль | 910 000 | 910 000 | — | 200 200 | — |

| Август | 1 040 000 | 1 040 000 | — | 228 800 | — |

| Сентябрь | 1 170 000 | 1 150 000 | 20 000 | 253 000 | 2 000 |

| Октябрь | 1 300 000 | 1 150 000 | 150 000 | 253 000 | 15 000 |

| Ноябрь | 1 430 000 | 1 150 000 | 280 000 | 253 000 | 28 000 |

| Декабрь | 1 560 000 | 1 150 000 | 410 000 | 253 000 | 41 000 |

| Итого | — | — | — | 294 000 |

Если бы регрессивная шкала не применялась, взносы по ставке 22% пришлось бы платить со всей суммы дохода Морозова: 1 560 000 х 22% = 343 200 рублей. Экономия составила 343 200 — 294 000 = 49 200 рублей.

Подать отчётность онлайн

Взносы по болезни и материнству

В первой половине года будем начислять взносы по ставке 2,9%. Но уже за июль сумма облагаемых доходов Морозова составит 910 000 рублей. Поскольку сверх предельного размера базы взносы не начисляются, расчёт будет такой: 865 000 х 2,9% = 25 085 рублей. За июль нужно доплатить разницу между этой суммой и суммой взносов, перечисленных за полгода. Больше в 2021 году отчислений на ВНиМ делать не нужно.

Таблица 4. Взносы на страхование по временной нетрудоспособности и материнству (в рублях)

| Месяц | Облагаемый доход с начала года | База для расчёта по ставке 2,9% | Доход с начала года сверх предельной величины (взносы не начисляются) | Взносы по ставке 2,9% |

| Январь | 130 000 | 130 000 | — | 3 770 |

| Февраль | 260 000 | 260 000 | — | 7 540 |

| Март | 390 000 | 390 000 | — | 11 310 |

| Апрель | 520 000 | 520 000 | — | 15 080 |

| Май | 650 000 | 650 000 | — | 18 850 |

| Июнь | 780 000 | 780 000 | — | 22 620 |

| Июль | 910 000 | 865 000 | 45 000 | 25 085 |

| Август | 1 040 000 | 865 000 | 175 000 | 25 085 |

| Сентябрь | 1 170 000 | 865 000 | 305 000 | 25 085 |

| Октябрь | 1 300 000 | 865 000 | 435 000 | 25 085 |

| Ноябрь | 1 430 000 | 865 000 | 565 000 | 25 085 |

| Декабрь | 1 560 000 | 865 000 | 695 000 | 25 085 |

Получается, что с дохода Морозова А. А. в размере 695 000 рублей взносы начислять не нужно. Экономия составит 695 000 х 2,9% = 20 155 рублей.

Остальные взносы

Отчисления на медицину в течение всего года будем рассчитывать по ставке 5,1%, ведь для них предельной базы нет. Для взносов на травматизм возьмем минимальную ставку 0,2%, установленную в том числе для «офисных» компаний и торговых предприятий. Все данные — в следующей таблице.

Таблица 5. Взносы на медстрахование и травматизм

| Месяц | Облагаемый доход с начала года | Медицинские взносы с начала года по ставке 5,1% | Взносы на травматизм с начала года по ставке 0,2% |

| Январь | 130 000 | 6 630 | 260 |

| Февраль | 260 000 | 13 260 | 520 |

| Март | 390 000 | 19 890 | 780 |

| Апрель | 520 000 | 26 520 | 1 040 |

| Май | 650 000 | 33 150 | 1 300 |

| Июнь | 780 000 | 39 780 | 1 560 |

| Июль | 910 000 | 46 410 | 1 820 |

| Август | 1 040 000 | 53 040 | 2 080 |

| Сентябрь | 1 170 000 | 59 670 | 2 340 |

| Октябрь | 1 300 000 | 66 300 | 2 600 |

| Ноябрь | 1 430 000 | 72 930 | 2 860 |

| Декабрь | 1 560 000 | 79 560 | 3 120 |

Подведём итоги

Всего в 2021 году за Морозова А. А. необходимо заплатить взносы в сумме: 294 000 + 25 085 + 79 560 + 3 120 = 401 765 рублей. Благодаря регрессивной шкале удалось сэкономить 49 200 рублей на пенсионном страховании и ещё 20 155 рублей — на взносах по болезни и материнству. Итого экономия по одному работнику составила 69 355 рублей. Безусловно, такая экономия на страховых взносах достигается только при высокой зарплате работника.

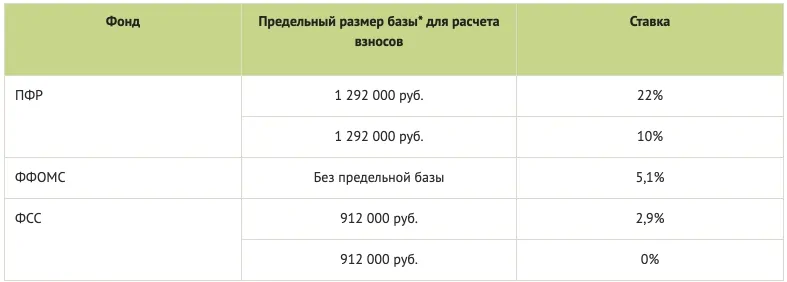

Страховые взносы на социальное обеспечение и их виды

Существуют четыре вида страховых соцвзносов:

- обязательное пенсионное страхование;

- обязательное медицинское страхование;

- на случай временной нетрудоспособности и материнства;

- на случай травмы на производстве и профзаболевания.

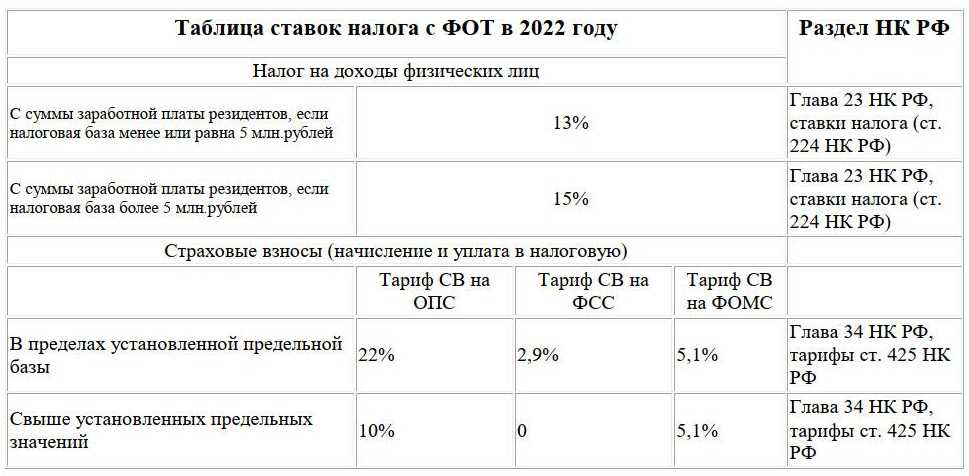

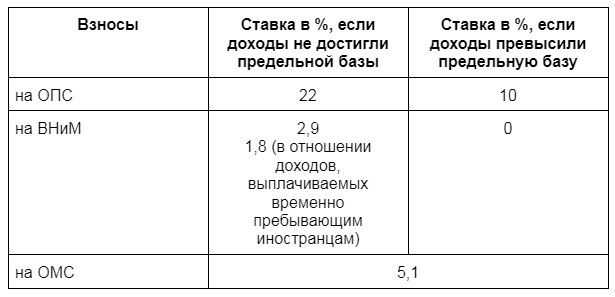

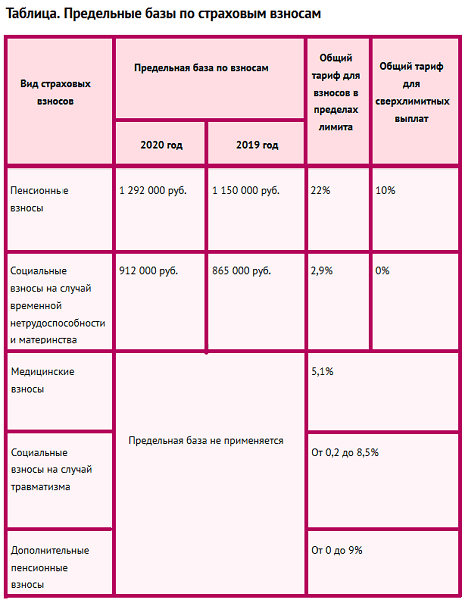

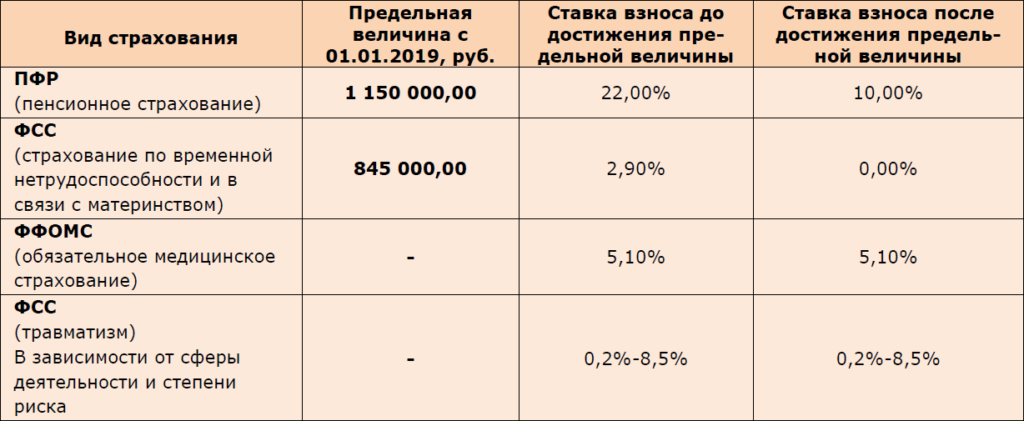

Администрированием первых трех видов соцвзносов занимается ИФНС. За страховые платежи на травматизм отвечает ФСС. Суммарная ставка первых трех видов составляет 30%. Если предельная величина базы не превышает 1 292 000 руб. — для ОПС, и 912 000 руб. — для ВНиМ, то ставки по каждому страховому социальному отчислению будут составлять:

- ОПС — 22%;

- ОМС — 5,1%;

- ВНиМ — 2,9%.

Если величина базы превышает установленный лимит, страховые ставки будут следующими:

- ОПС — 10%;

- ВНиМ — 0%.

При этом взносы на обязательное медицинское страхование уплачиваются со всей суммы облагаемого дохода, так как лимитов по ОМС не предусмотрено.

Что касается платежей в ФСС, то их ставка колеблется от 0,2 до 8,5% в зависимости от класса профессионального риска, который подтверждают ежегодно.

Размер взносов 2022: как рассчитать

Страховые взносы должны быть начислены со следующих категорий выплат:

- заработная плата, премии;

- по договорам об оказании услуг или выполнению работ;

- гонорары авторам произведений;

- вознаграждения за использование интеллектуальной собственности.

Не облагаются взносами в фонд социального страхования доходы, полученные по договорам гражданско-правового характера.

Как правильно рассчитать обязательный платеж — необходимо сложить все суммы, начисленные работнику, и умножить их на страховой тариф. Из полученного результата вычитают перечисления, сделанные с начала года до месяца, предшествующего расчетному периоду.

Взнос в ФСС на ВНиМ может быть уменьшен, если работник был на больничном или в декретном отпуске. Вычитается сумма пособий, подлежащая уплате за счет ФСС. Так, в случае больничного, работодатель оплачивает только первые три дня.

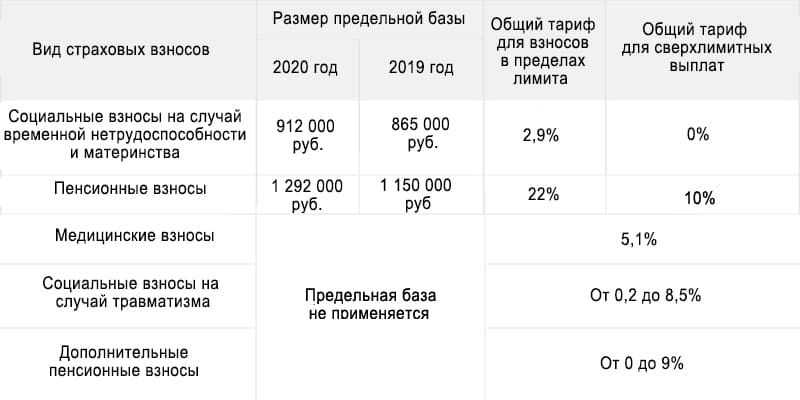

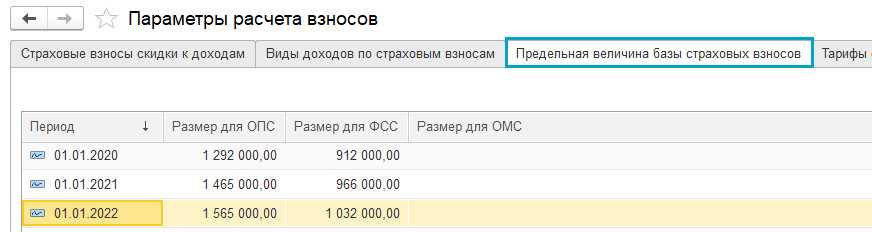

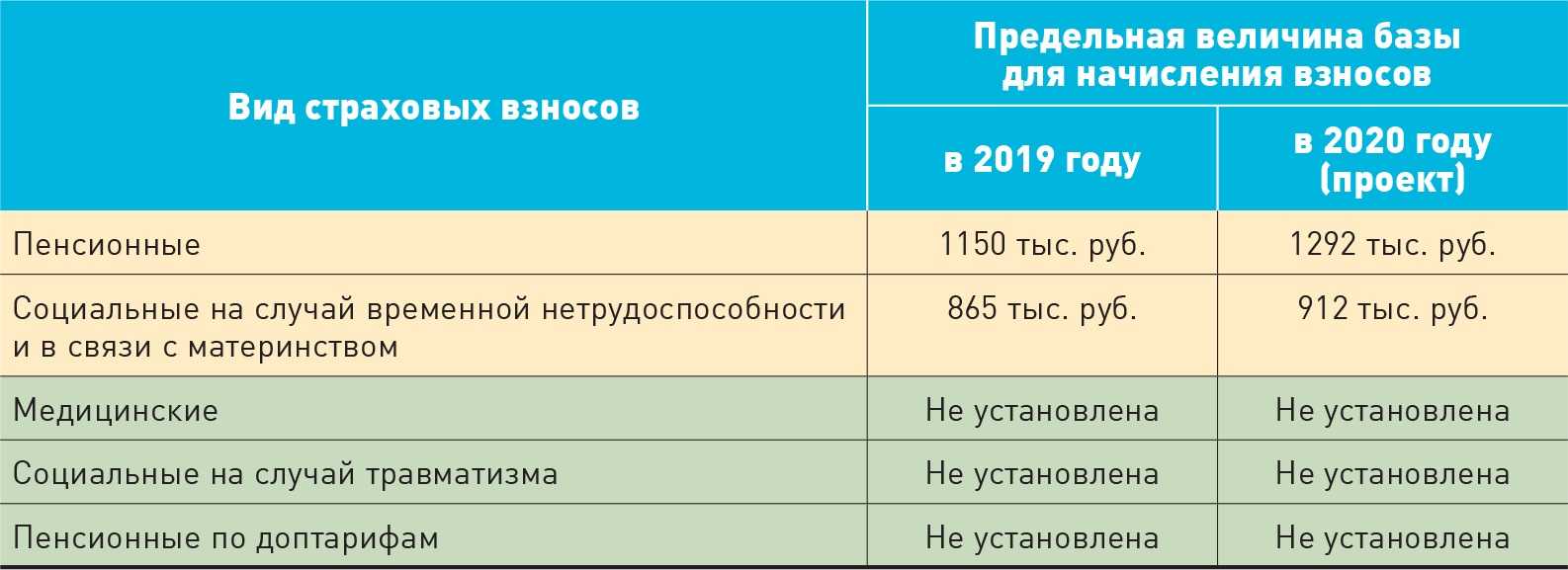

КАК ОПРЕДЕЛИТЬ ПРЕДЕЛЬНЫЕ ВЕЛИЧИНЫ БАЗ ДЛЯ ИСЧИСЛЕНИЯ СТРАХОВЫХ ВЗНОСОВ В 2021 ГОДУ?

Предельные величины баз для исчисления страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством определяют:

- на 2020 г. — в соответствии с Постановлением Правительства РФ от 06.11.2019 № 1407;

- на 2021 г. — в соответствии с Постановлением Правительства РФ от 26.11.2020 № 1935.

В таблице 2 представлены предельные величины баз для исчисления страховых взносов на 2020 и 2021 гг.

|

Таблица 2. Предельные величины баз для исчисления страховых взносов на 2020 и 2021 гг. |

||

|

Вид взносов |

Предельная величина облагаемой базы, руб. |

|

|

2020 г. |

2021 г. |

|

|

Страховые взносы на обязательное пенсионное страхование (ОПС) |

1 292 000 |

1 465 000 |

|

Страховые взносы на обязательное социальное страхование (ОСС) на случай временной нетрудоспособности и в связи с материнством |

912 000 |

966 000 |

|

Страховые взносы на обязательное медицинское страхование (ОМС) |

Нет предельной величины |

ПРИМЕР

ООО «Альфа» применяет общие тарифы страховых взносов. Рассмотрим расчет взносов в каждый фонд для сотрудника компании Сидорова С. С. (табл. 3).

|

Таблица 3. Расчет страховых взносов в 2021 г. для Сидорова С. С., руб. |

|||||

|

Месяц |

База для начисления страховых взносов |

База для начисления страховых взносов нарастающим итогом |

Пенсионные взносы |

Взносы на случай болезни и материнства |

Медицинские взносы |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Январь |

120 000 |

120 000 |

26 400 |

3480 |

6120 |

|

Февраль |

110 000 |

230 000 |

24 200 |

3190 |

5610 |

|

Март |

120 000 |

350 000 |

26 400 |

3480 |

6120 |

|

Апрель |

124 000 |

474 000 |

27 280 |

3596 |

6324 |

|

Май |

115 000 |

589 000 |

25 300 |

3335 |

5865 |

|

Июнь |

120 000 |

709 000 |

26 400 |

3480 |

6120 |

|

Июль |

115 000 |

824 000 |

25 300 |

3335 |

5865 |

|

Август |

118 000 |

942 000 |

25 960 |

3422 |

6018 |

|

Сентябрь |

120 000 |

1 062 000 |

26 400 |

696 |

6120 |

|

Октябрь |

117 000 |

1 179 000 |

25 740 |

5967 |

|

|

Ноябрь |

113 000 |

1 292 000 |

24 860 |

5763 |

|

|

Декабрь |

160 000 |

1 452 000 |

35 200 |

8160 |

В графе 2 представлен ежемесячный доход работника, который является базой для начисления страховых взносов. В графе 3 посчитана база для начисления нарастающим итогом с начала года (чтобы увидеть, когда будет достигнут предел для начисления страховых взносов).

Предельные величины баз для исчисления страховых взносов на 2021 г. составляют:

- для пенсионных взносов — 1 465 000 руб.;

- для взносов на случай болезни и материнства — 966 000 руб.

Для медицинских взносов предельная величина отсутствует (ставка — 5,1 %).

Для пенсионных взносов рассматриваемого примера база для начисления страховых взносов нарастающим итогом с начала года не превышает предельной величины (1 465 000 руб. больше, чем 1 452 000 руб.). Поэтому расчет производится ежемесячно по ставке 22 % со всей суммы начисленной зарплаты.

Для взносов на случай болезни и материнства лимит по взносам будет исчерпан в сентябре. Во все предыдущие месяцы (с января по август) ставка составит 2,9 % со всей суммы начисленной заработной платы.

В сентябре расчет будет выглядеть следующим образом:

(966 000 руб. – 942 000 руб.) × 2,9 % = 696 руб., где 942 000 руб. — база для начисления нарастающим итогом с января по август включительно.

С октября по декабрь отчисления станут нулевыми.

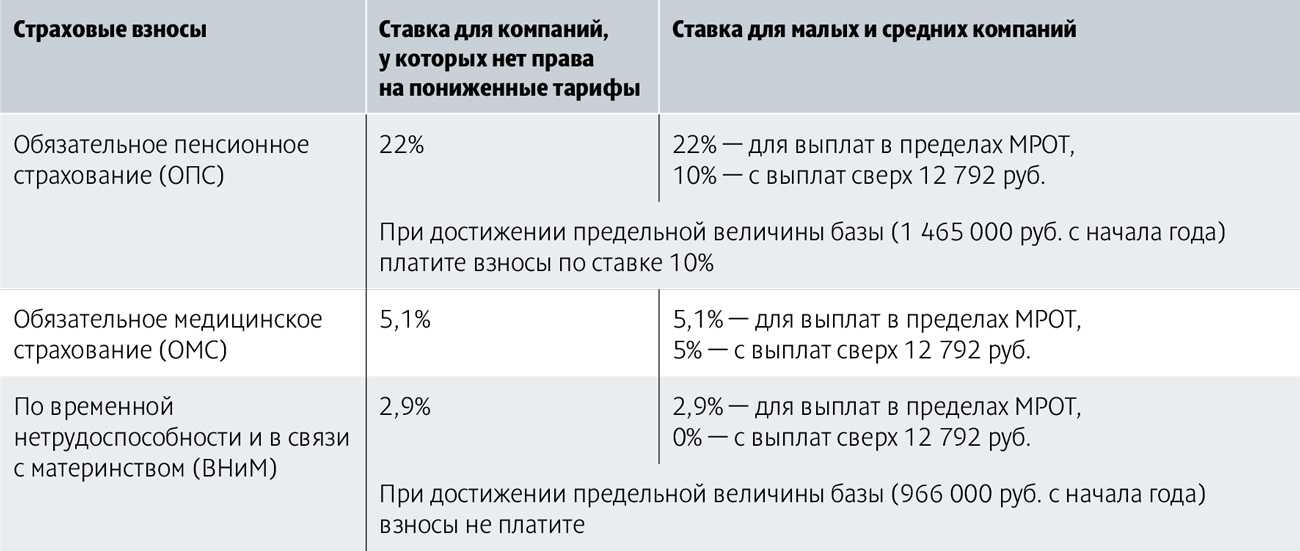

Федеральный закон от 01.04.2020 № 102-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации» дополнил п. 1 ст. 427 НК РФ новым подп. 17, устанавливающим с 2021 г. пониженные тарифы страховых взносов для плательщиков, признаваемых субъектами малого или среднего предпринимательства согласно Федеральному закону от 24.07.2007 № 209-ФЗ (в ред. от 30.12.2020) «О развитии малого и среднего предпринимательства в Российской Федерации».

Пониженные тарифы применяются в отношении части выплат в пользу физического лица, определяемой по итогам каждого календарного месяца как превышение над величиной МРОТ, утвержденной на начало расчетного периода (года).

С 01.01.2021 выплаченная сверх МРОТ часть будет облагаться с применением следующих пониженных тарифов:

- на обязательное пенсионное страхование — 10 % (в пределах установленной предельной величины базы и сверх нее);

- на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством — 0 %;

- на обязательное медицинское страхование — 5 %.

Таким образом, в случае непревышения установленной законом предельной величины базы часть заработка в пределах МРОТ облагается взносами на ОПС по тарифу 22 %, сверх МРОТ — 10 %.

С выплат в сумме МРОТ нужно уплатить взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством по ставке 2,9 %, с выплат сверх МРОТ взносы не уплачиваются.

Базовый тариф взносов на обязательное медицинское страхование для выплат:

- в пределах МРОТ — 5,1 %;

- сверх МРОТ — 5 %.

Каковы будут ставки для малых предприятий

Ввиду необходимости поддержки субъектов малого и среднего бизнеса было принято решение для МСП на весь 2021 год сохранить пониженные тарифы, по которым рассчитываются страховые взносы. Если работник получает ежемесячное вознаграждение выше МРОТ, то доход до его уровня подлежит расчету по общему тарифу, а превышение — по льготному.

Страховые взносы в 2021 году для малых предприятий и размер ставки отражены в таблице:

| Назначение платежа | Если доход работника не выше МРОТ | Если доход превышает уровень МРОТ |

|

в ПФР |

22% | 10% |

|

в ФСС |

2,9% | 0% |

|

в ФФОМС |

5,1% | 5% |

Сохранение тарифов страховых взносов для ИП и представителей МСП на уровне 2020 года, по мнению правительства, окажет положительное воздействие на развитие предпринимательства. Повышение ставок планируется не ранее 2022 года.

Страховые взносы за себя

Как специалисты, занимающиеся частной практикой, так и индивидуальные предприниматели, не имеющие наемных сотрудников, также должны вносить средства в счет обязательного страхования. Вот категории налогоплательщиков, которые обязаны уплачивать страховые взносы за себя:

- ИП, работающие без наемных работников;

- адвокаты, нотариусы, юристы (частники);

- оценщики, аудиторы, медиаторы;

- арбитражные управляющие, работающие частно;

- фермерские хозяйства (будут обязаны выплачивать обязательные взносы по фиксированным тарифам с 2022 года);

- другие лица, ведущие частную практику или занимающиеся предпринимательством, без привлечения сотрудников в свое дело.

Такие категории регулярно (ежегодно) уплачивают фиксированные суммы в рамках обязательного пенсионного и медицинского страхования. Величины платежей установлены законодательно и определены заранее на расчетные периоды. Так, на данный момент в НК имеются данные о суммах за 2018-2021 годы. Но уже разработан законопроект, корректирующий 430-ую статью второй части кодекса и фиксирующий показатели взносов на период с 2022-го по 2024-ый год.

В 2022 году будут установлены такие фиксированные взносы:

- на пенсионное страхование – 36455;

- на медицинское страхование – 8763.

В 2021 году ставка ОПС составляет 32448 рубля в год, а выплаты за ОМС составляют 8426. Эти ставки актуальны лишь для тех ИП и частников, которые зарабатывают официально не более 300 тысяч рублей в год. Для тех же, чьи доходы превышают этот предел, действует фиксированная ставка плюс 1% от той суммы дохода, которая была получена свыше 300 000 рублей.

Для частников и ИП также существует добровольная оплата страховых взносов. К примеру, на случай потери трудоспособности или же материнства. Для тех, кто хочет в 2022 году получить выплаты по этим видам необязательного страхования, есть требование – они должны произвести платежи в течение 2021 года. Для этих целей необходимо заранее подать заявление, заполненное по соответствующей форме в Фонд социального страхования, и узнать тарифы страховых взносов. При том расчет страховых взносов производится по формуле:

МРОТ умножается на 12, а полученная сумма – на 2,9.

В этой формуле МРОТ – минимальная зарплата в РФ, 12 – количество месяцев, а 2,9 – это процентная ставка соцстрахования.

Таблица стоимости пенсионного балла и фиксированной выплаты по годам

Реформа, в результате которой пенсии в России стали рассчитываться по пенсионным баллам, началась в 2015 году. С тех пор стоимость одного балла выросла почти вдвое. В таблице приведены данные по годам, а также ожидаемые цифры повышения пенсий до 2024 года (окончание переходного периода):

| Год | Стоимость пенсионного балла | Сумма фиксированной выплаты | Средняя пенсия в России |

|---|---|---|---|

| 2015 | 71,41 | 4383,59 | 10 889 |

| 2016 | 74,27 | 4558,93 | 12 081 |

| 2017 | 78,28 / 78,58 (повышение в середине года) | 4805,11 | 12 426 |

| 2018 | 81,49 | 4982,90 | 13 323 |

| 2019 | 87,24 | 5334,19 | 14 102 |

| 2020 | 93,00 | 5686,25 | 14 904 |

| 2021 | 98,86 | 6044,48 | 15 744 |

| 2022 | 104,69 | 6401,10 | 18 521 |

| 2023 | 110,55 | 6759,56 | 19 477 |

| 2024 | 116,63 | 7131,34 | 20 469 |

Как видно по таблице, по предварительным данным, средняя пенсия россиян примерно удвоится к 2024 году – то есть, как раз спустя 10 лет после старта реформы.

Что означает предельная база на ВНиМ и ОПС

В соответствии с п. 3 и 6 , правительством устанавливается лимит базы для начисления страховых взносов в 2022 году на ОПС и ВНиМ. Это сумма выплат, производимых работнику, сверх которой отчисления в фонды должны производиться в пониженном размере, по сниженному тарифу (на ОПС) или не начисляться совсем (на ОСС).

Предельная величина — это максимально возможное начисление отчислений на ОПС или ВНиМ на заработок застрахованного лица. В методике Минфина есть формула, как устанавливается предельная величина по страховым взносам, она зависит от медианной зарплаты, уровня инфляции и других показателей.

В общем порядке работодатель отчисляет выплаты за каждого сотрудника по стандартным тарифам:

- на пенсионное страхование — 22%;

- на медицинское — 5,1%;

- на социальное — 2,9%.

Есть еще выплаты «на травматизм», то есть на случай получения травмы на производственном объекте или возникновения профзаболевания. Здесь процент составляет от 0,2 до 8,5%. Но что такое предельная база для начисления страховых взносов — это граница по сумме заработка, на которой тариф изменяется в меньшую сторону:

- на ВНиМ перестает начисляться с суммы превышения;

- на ОПС начисляется по сниженной ставке 10%.

Как пользоваться онлайн калькулятором — инструкция

Онлайн форма позволяет рассчитать взносы для следующих случаев:

- за работников по основным тарифам — для ИП и организаций;

- за работников по сниженному тарифу — для малых предприятий;

- для ИП за себя.

Для расчета нужно выбрать подходящий вариант вычислений в калькуляторе и заполнить предложенные поля.

Расчет страховых взносов за работников по основному тарифу

Чтобы рассчитать отчисления на ОПС, ОМС, ВНиМ, НСиПФ за работников, необходимо выполнить следующие действия в онлайн калькуляторе:

Шаг 1. Выбрать лицо, которое проводит расчет — организация или ИП.

Шаг 2. Указать, является ли это лицо малым или средним предприятием (для СМП действуют пониженные тарифы).

Шаг 3. Внести общую сумму дохода, с которой нужно рассчитать страховые отчисления.

Пример заполнения данного поля калькулятора:

Шаг 4. Посмотреть результаты расчета.

Примеры расчета при доходе 100 000:

Страховые взносы за работников отчисляются на:

- обязательное пенсионенное страхование (ОПС) — тариф 22%, с дохода сотрудника более 1 465 000 руб. — 10%;

- обязательное медицинское страхование (ОМС) — тариф 5.1%;

- нетрудоспособность и материнство (ВНиМ) — тариф 2.9%, с дохода свыше 966 000 руб. — 0%;

- несчастные случаи и профзаболевания — 0.2%.

Для малых и средних предприятий

Субъекты малого и среднего предпринимательства в связи с пандемией коронавируса имеют право на пониженные тарифы страховых взносов ():

- с заработной платы в пределах МРОТ платится взнос по основной ставке (22%, 5.1% и 2.9%);

- с заработной платы более МРОТ отчисления считаются по сниженным ставкам (10%, 5% и 0%).

Данные нововведения учтены в онлайн калькуляторе.

Малым и средним предприятиям нужно рассчитывать взносы за работников в калькуляторе в следующем порядке:

Шаг 1. Выбрать тип лица, проводившего расчет — ИП или организация;

Шаг 2. Указать, что данное лицо является малым.

Шаг 3. Указать число сотрудников, зарплата которых за месяц составляет МРОТ или меньше, а также привести соответствующую сумму дохода данных работников.

Шаг 4. Указать число сотрудников, которые получают заработную плату более МРОТ за месяц, а также их размер дохода.

Пример заполнения онлайн калькулятора (2 работника работают неполный день и получают по 10000 в месяц; 3 работника получают зарплату свыше МРОТ):

Шаг 5. В нижнем поле можно посмотреть результаты расчетов — отчисления на ОПС, ОМС, ВНиМ, НСиПФ, а также общий размер страховых платежей.

Таблица тарифов

Ниже представлена таблица с тарифами по страховым взносам в 2021 году:

|

Малые и средние предприятия |

Основной тариф |

||

|

ОПС |

С части з/п в пределах МРОТ |

22% |

22% |

| С части з/п свыше МРОТ |

10% |

||

| С зарплаты, превышающей предельную базу 1 465 000 |

10% |

10% |

|

|

ОМС |

С з/п в пределах МРОТ |

5.1% |

5.1% |

| С з/п более МРОТ |

5% |

||

|

ВНиМ |

С з/п в пределах МРОТ |

2.9% |

2.9% |

| С з/п свыше МРОТ |

0% |

||

| С зарплаты, превышающей предельную базу 966 000 |

0% |

0% |

|

|

НСиПФ |

От 0.2% |

Для ИП за себя за полный и неполный год

Индивидуальные предприниматели ежегодно платят за себя страховые взносы, состоящие из фиксированной части на ОПС и ОМС, а также дополнительного 1% на ОПС от суммы дохода, превышающей за год 300 000 руб.

Рассчитать сумму страховых отчислений для ИП за себя за полный и неполный год также можно в онлайн калькуляторе.

Пошаговая инструкция по расчету:

Выбрать плательщика — индивидуальный предприниматель.

Выбрать вид страховых взносов — за себя.

Указать, за какой период требуется расчет — за весь год или за его часть (при открытии или закрытии ИП в течение года).

Если выбран полный год, то нужно внести сумму дохода. В нижней части онлайн калькулятора отражаются размеры пенсионного и медицинского взноса, а также общая сумма страховых отчисления для индивидуального предпринимателя.

Если выбран неполный год, то нужно указать границы расчетного периода (включается дата открытия или закрытия ИП), а также сумму полученного дохода от деятельности ИП. Внизу можно посмотреть результаты расчета онлайн калькулятора.