- Отправка больничного листа в ФСС из 1С:ЗУП 3.1

- НАЧИСЛЕНИЕ ОТПУСКНЫХ

- Влияние на отпускные повышения зарплаты

- Если не распределять НДФЛ по месяцам переходящего отпуска. Вариант «отпускные — не оплата труда»

- Расчет среднего заработка

- Страховые взносы

- Порядок калькулирования причитающейся суммы и выдачи денег отпускнику

- Отпускные в бухгалтерском и налоговом учете

- Как правильно начислить деньги, если в расчетном периоде работник был в отпуске?

- Что включается в расчёт?

- Сервера и комплектующие в наличии

- Некоторые принципы учета переходящего отпуска

- Премия в расчете отпускных

- Как определить продолжительность работы для расчета дней отдыха

- Как прошлые отпуска влияют?

- Включается ли в стаж для отдыха?

- Входят ли дни в расчетный период?

- Учитывается ли сумма выплаты в среднем заработке?

- Пример для 2021 года

- Отпускные в разных случаях: считаем правильно

- Рассмотрим на примере

- Еще один пример

- Сроки удержания и перечисления НДФЛ с сумм отпускных

- Входят ли отпускные в расчет нового отпуска

- Особый расчет отпускных в рабочих днях

- ПРОДОЛЖИТЕЛЬНОСТЬ ЕЖЕГОДНЫХ ОПЛАЧИВАЕМЫХ ОТПУСКОВ

Отправка больничного листа в ФСС из 1С:ЗУП 3.1

В течение 10 лет Фонд социального страхования постепенно реализовал свой Пилотный проект по прямым выплатам пособий работникам, минуя их работодателей, т.е. постепенно стала отменяться «зачетная» схема работы с ФСС. Данный проект предусматривал постепенный переход регионов на выплаты пособий напрямую из ФСС работникам. И сначала 2021 года все регионы окончательно перешли на новую схему прямых выплат пособий через ФСС.

Программные продукты 1С предлагают упростить работу по взаимодействию с Фондом социального страхования благодаря настройке электронного документооборота с ФСС из рабочей базы, минуя выгрузку файла с реестром для отправки через стороннее приложение.

В нашей статье мы рассмотрим отправку больничных листов в ФСС из 1С на примере конфигурации 1С: Зарплата и управление персоналом 3.1.

НАЧИСЛЕНИЕ ОТПУСКНЫХ

Итак, ежегодный оплачиваемый отпуск предоставляется с сохранением среднего заработка.

При расчете средней заработной платы следует руководствоваться ст. 139 ТК РФ и Положением об особенностях порядка исчисления средней заработной платы (утверждено Постановлением Правительства РФ от 24.12.2007 № 922 (в ред. от 10.12.2016); далее — Положение).

Какие выплаты учитываются в среднем заработке

Для исчисления средней заработной платы учитываются все выплаты, предусмотренные системой оплаты труда и применяющиеся у соответствующего работодателя, независимо от источников этих выплат. К указанным выплатам на основании п. 2 Положения относятся, в частности:

• заработная плата, начисленная работникам по окладам (тарифным ставкам), в том числе выданная в неденежной форме;

• надбавки и доплаты к окладам (тарифным ставкам) за профессиональное мастерство, стаж работы, совмещение должностей и т. п.;

• выплаты, связанные с режимом работы и условиями труда (за вредные и тяжелые условия труда, за работу в ночное время, в выходные и нерабочие праздничные дни, за сверхурочную работу и т. п.);

• премии и вознаграждения, предусмотренные системой оплаты труда, и др.

Заметим, что не учитываются при расчете средней заработной платы выплаты социального характера и иные выплаты, не относящиеся к оплате труда: материальная помощь, оплата стоимости питания, проезда, обучения, коммунальных услуг, отдыха и т. д. (п. 3 Положения).

Какие выплаты исключаются из среднего заработка

При определении средней заработной платы учитывается только фактически отработанное время, поэтому из расчетного периода должно быть исключено время, а также начисленные за это время суммы, в течение которого согласно п. 5 Положения:

• за работником сохранялся средний заработок в соответствии с законодательством Российской Федерации, за исключением перерывов для кормления ребенка, предусмотренных трудовым законодательством;

• работник получал пособие по временной нетрудоспособности или пособие по беременности и родам;

• работник не работал в связи с простоем по вине работодателя или по причинам, не зависящим от работодателя и работника;

• работник не участвовал в забастовке, но в связи с этой забастовкой не имел возможности выполнять свою работу;

• работнику предоставлялись дополнительные оплачиваемые выходные дни для ухода за детьми-инвалидами и инвалидами с детства;

• работник в других случаях освобождался от работы с полным или частичным сохранением заработной платы или без оплаты в соответствии с законодательством Российской Федерации.

Письма Роструда от 22.03.2012 № 428-6-1, от 30.07.2014 № 1693-6-1.

Письмо Роструда от 17.07.2009 № 2143-6-1.

Влияние на отпускные повышения зарплаты

Индексация зарплаты влечет за собой изменение размера отпускных выплат. В Постановлении Правительства от 24.12.2007 г. № 922 рассмотрено несколько вариантов повышения среднего заработка, напрямую влияющего на расчет отпускных:

- повышение тарифных ставок, окладов произведено в расчетном периоде — все выплаты нужно проиндексировать в этом периоде;

- повышение произведено после расчетного периода, но до наступления основания выплаты, которые учитывают средний заработок — повышается средний заработок, который исчислен за расчетный период;

- повышение тарифных ставок, окладов произведено в период ежегодного отпуска — средний заработок повышается лишь с момента повышения ставки (оклада) и до завершения отпуска.

При повышении средней зарплаты выплаты в абсолютных величинах не увеличиваются.

Указанные положения относятся только к ситуациям, если повышение окладов производится по компании (структурному подразделению). Когда оклад повышается только по одному работнику, индексация среднего заработка не производится.

Рассмотрим пример, когда у работника отпуск с 1 по 28 июня. Его оклад — 30 тыс. руб. и премия — 10%.

Средняя зарплата для отпускных — (30 000 + 3 000) * 12 / (12 * 29,3) = 1 126,28. Отпускные за 28 дней составят 31 535,84 руб.

18.06.2022 в компании было произведено повышение окладов на 5%. Соответственно, среднюю зарплату нужно проиндексировать с 18 июня, т.е. работник получит доплату отпускных в размере 5% за период с 18 по 28 июня. Она рассчитывается так — ((30 000 + 3 000) * 1,05 * 12 / (12 * 29,3) — 1 126,28) * 11 = 619,41.

Проанализируем другой пример, когда у работника отпуск с 4 по 28 июня. Его оклад — 30 тыс. руб. и премия — 5 тыс. руб.

Средняя зарплата для отпускных — (30 000 + 5 000) * 12 / (12 * 29,3) = 1 194,54. Отпускные за 25 дней составят 29 863,50 руб.

Отпускные выплачены не позже 31 мая. С 01.06.2022 произведено повышение окладов на 5%, т.е. после расчетного периода, но до начала отпуска. Соответственно, индексируется средняя зарплата за весь отпускной период. В то же время работнику выплачивается премия — не как процент от оклада, а фиксированная сумма.

Доплата рассчитывается таким образом — (30 000 / 1,05 + 5 000) * 12 / (12 * 29,3) = 1 245,73. Доплата за отпускные за 25 дней составит — 1 245,73 * 25 — 29 863,50 = 1 279,75 руб.

Важно! В рассматриваемых примерах суммы округлены до сотых долей. При проведении реальных расчетов будет длинная цепочка цифр после запятой

Отсутствуют рекомендации ФНС и Минтруда по округлению сумм, однако в Письме Минздравсоцразвития от 07.12.2005 г. № 4334-17 специалисты дают рекомендации при расчетах средней зарплаты применять промежуточные значения с округлением по правилам математики до двух знаков после запятой, т.е. до сотых долей.

Допустим, у работника отпуск с 1 по 28 июня. Его оклад — 30 тыс. руб. и премия — 20%.

Средняя зарплата для отпускных — (30 000 + 6 000) * 12 / (12 * 29,3) = 1 228,668941979…. Отпускные за 28 дней составят:

- 1 228,67 * 28 = 34 402,76 руб.

- 1 228,669 * 28 = 34 402,732 руб.

- 1 228,6689 * 28 = 34 402,7292 руб.

По вариантам округления видно, что чем больше знаков после запятой в промежуточных вычислениях, тем выше точность расчета. Однако нужно учитывать, что исчисление отпускных производится в рублях и копейках, а потому целесообразно округлять результаты до сотой доли после запятой.

Если не распределять НДФЛ по месяцам переходящего отпуска. Вариант «отпускные — не оплата труда»

Конфигурации «1С: Зарплата и Управление персоналом 8», «1С: Зарплата и Кадры 7.7», «1С: Управление производственным предприятием 8» можно настроить так, чтобы суммы отпускных были отнесены к доходам сотрудника полностью в месяце выплаты.

Код дохода по НДФЛ для отражения отпускных — «2012 — Суммы отпускных выплат».

Чтобы изменить порядок отражения этих сумм в случае переходящих отпусков, нужно совершить всего два действия.

Первое действие — создать новый код дохода по НДФЛ, скопировав предопределенный код 2012 (старый и новый коды будут отличаться значком — у предопределенных элементов есть желтый кружок) (см. рис. 1 на с. 54).

Рис. 1

Второе действие — созданный код указать в видах начислений по отпускам (включая дополнительные) на закладке «Налоги», выбрав вместо предопределенного кода 2012 (см. рис. 2 ниже).

Рис. 2

При такой настройке сумма отпускных за февраль будет отражена в отчетности за январь и вычеты за февраль не будут применены.

Расчет среднего заработка

По какой формуле считать СЗ, зависит от того, полностью ли сотрудник отработал расчетный период. Это 12 календарных месяцев, предшествующих отпуску.

Вот формула для случая, когда расчетный период сотрудник отработал целиком:

Средний дневной заработок = Заработок за расчетный период / 12 / 29,3

Отметим: 29,3 — постоянный показатель. Это среднемесячное число календарных дней.

Если сотрудник в расчетном периоде отработал не полностью или были вычитаемые дни (например, больничный, отпуск и др.), формула более сложная:

Средний дневной заработок = Выплаты, которые входят в расчет СЗ / (Среднемесячное число календарных дней × Количество полностью отработанных месяцев + Число отработанных календарных дней в неполных месяцах)

Последний показатель, в свою очередь, считаем так:

Число отработанных календарных дней в неполном месяце = Среднемесячное число календарных дней / Общее число календарных дней в данном месяце × Число календарных дней в данном месяце, приходящееся на отработанное время

Пример 1. Расчетный период сотрудник отработал полностью

Сотрудник взял отпуск на 28 календарных дней. Заработок за 12 месяцев предшествующих отпуску составил 800 000 рублей.

Итого средний дневной заработок равен: 800 000 рублей / 12 месяцев / 29,3 = 2275,31 рублей

Сумма к выплате: 2275,31 * 28 = 63 708,68 рублей

Выплачивайте отпускные минимум за 3 календарных дня до начала отдыха. Например, понедельник — первый день отпуска? Значит, в четверг накануне отпускные уже должны упасть в кошелек или на карту сотрудника

Пример 2. Расчетный период отработан не полностью

Отпуск сотрудника составляет 14 календарных дней с 10 июля по 23 июля. Оклад — 20 000 рублей.

Расчетный период — с 1 июля 2021 года по 30 июня 2021 года.

В феврале работник брал больничный на 10 дней (с 3 по 12 февраля) и получил зарплату за этот месяц 11 578,95рубля.

1. Определим выплаты, которые включаются в расчет среднего заработка

Общая сумма выплат, за исключением февраля: 20 000 рублей * 11 месяцев = 220 000 рублей

Выплаты с февралем: 220 000 рублей + 11 578,95 рубля = 231 578,95 рублей

2. Посчитаем количество отработанных дней в феврале

Всего в феврале в 2021 году 28 календарных дней. 10 из них сотрудник болел. Значит, на отработанные дни пришлось 18 календарных дней (28-10).

Для целей расчета в феврале отработано 18,836 дней (29,3/28*18).

3. Найдем среднедневной заработок

231 578,95 / (29,3 * 11 месяцев + 18,836 дней) = 678,85 рублей.

4. Вычисляем сумму отпускных

678,85 * 14 = 9 503,9 рублей.

Страховые взносы

С начисленными страховыми взносами спорных вопросов также не возникает. Как в бухгалтерском, так и в налоговом учете всю сумму страховых взносов следует учесть в период начисления отпуска, распределять ничего не требуется (п. 1 ст. 431, пп. 1 п. 7 ст. 272 НК, письма Минфина № 03-03-РЗ/27643 от 09.06.14, № 03-03-06/1/255 от 13.04.10).

Аналогично при применении кассового метода, либо УСН с объектом «доходы минус расходы» всю сумму начисленных страховых взносов следует учесть в расходах в момент выплаты.

Таким образом, основной спорный момент, существующий на сегодня в учете «переходящих отпусков» – это отражение их в расходах по налогу на прибыль. Если придерживаться безопасной точки зрения и делить отпускные между периодами, к которым они относятся, то придется столкнуться с разницами в бухгалтерском и налоговом учете. Одним из способов решения этой проблемы может стать создание резервов предстоящих отпусков.

Автор материала: Оксана Лим

Порядок калькулирования причитающейся суммы и выдачи денег отпускнику

Калькулирование ежегодного оплачиваемого отпуска (и переходящего) производится с учетом требований правительственного постановления РФ № 922от 24.12.2007. Оплата отпуска производится авансом. Независимо от того, когда ПО начинается и заканчивается, причитающуюся сумму наниматель обязан выдать работнику за три дня до начала отпуска (ТК РФ, ст. 136, ч. 9). В том месяце, когда были выданы деньги, с них исчисляется НДФЛ.

Калькуляция производится согласно формуле: ПO = ГД/ 12 (месяцев)/29,4 (дня)* ЧД, где ПО — переходящий отпуск, ГД — годовой доход, ЧД — число дней отпуска. Расчетный период — предшествующие 12 календарных месяцев (правительственное постановление № 922 24.12.2007, п.4). Календарный месяц — период с первого до последнего числа месяца.

К примеру, гражданин РФ проработал 2 года и уходит в очередной оплачиваемый отпуск с 21 августа 2017 г. на 14 календарных дней. Отпуск переходящий: начинается августом, а заканчивается сентябрем. Причитающуюся сумму по нему наниматель обязан подсчитать и выплатить за 3 дня до 21.08.2017 (до начала ПО). Больничных листков у работника не было, мат. помощь, премиальные и надбавки не начислялись, расчетный период выработан полностью.

| Данные для калькуляции | Последовательный подсчет ПО | Результаты калькуляций |

|

Оклад 23 000 руб. за предшествующие 12 месяцев; число дней отпуска — 14; множитель среднего числа отработанных дней — 29,4 |

Годовой доход: 23 000 * 12 = 276 000 руб.;

ПO без исчисления НДФЛ согласно формуле ГД/ 12/29,4* ЧД: 276 000/12/29,4 * 14 = 10 952 руб.; НДФЛ с отпускных, формула — ПО * 13%: 10952 * 13 / 100 = 1 424 руб.; Сумма ПО к выплате за минусом НДФЛ (13%): 10952 — 1424 = 9 528 руб. |

Годовой доход — 276 руб.;

ПО — 10 962 руб.; НДФЛ — 1424 руб. По к выплате — 9 528 руб. |

По итогам калькулирования выдача ПО (9 528 руб.) производится за три дня до 21.08.2017, а налог по доходу физлиц перечисляется не позднее 31.08.2017.

Отпускные в бухгалтерском и налоговом учете

В нашем случае за январь и февраль 2012 г. При этом стандартные налоговые вычеты на детей будут применены к каждой части отпуска, то есть и за январь, и за февраль.

Стандартная настройка конфигураций «1С: Зарплата и Управление персоналом 8», «1С: Зарплата и Кадры 7.7», «1С: Управление производственным предприятием 8» предусматривает именно этот вариант отражения доходов в виде отпускных.

Типовой настройкой перечисленных выше конфигураций для отражения сумм отпускных для целей учета НДФЛ предусмотрен код дохода «2012 — Суммы отпускных выплат».

При расчете заработной платы и НДФЛ за февраль программа корректно учтет уже предоставленные при выплате отпускных суммы вычетов за февраль и второй раз их не посчитает.

При таком подходе сумма дохода за дни отпуска января будет отражена в отчетности по НДФЛ за период «Январь», а февраля — за период «Февраль».

Примечание. Момент смены настроек

Не рекомендуется менять настройку не с начала налогового периода. Дело в том, что после установки настройки все документы по оформлению отпуска и расчету НДФЛ за год необходимо пересчитать с начала налогового периода (года). Кроме того, существует риск при перерасчете начислений прошлых налоговых периодов изменить НДФЛ, по которому уже сдана отчетность. Если вы все же решили, что настройки необходимо изменить, советуем обратиться к специалистам.

Как правильно начислить деньги, если в расчетном периоде работник был в отпуске?

Все начисления, как правило, формируются на основании среднего заработка работника. Для его определения следует разделить общую сумму заработка, полученную от работодателя на 12 месяцев.

Все начисления, как правило, формируются на основании среднего заработка работника. Для его определения следует разделить общую сумму заработка, полученную от работодателя на 12 месяцев.

Если сотрудником отработано менее 12 месяцев, то начисление проходит по другой формуле. Сумма, полученная от работодателя, делится на средний показатель дней в месяце — это 29.3 дня. Также следует учитывать, что «на руки» сотрудник получит сумму после налогообложения.

Если работник был на больничном, то формула станет таковой: 29,3 / (количество дней в месяце Х сумма дней в «больничном» месяце). Уход за ребенком младше полутора лет также подразумевает последующий отпуск. Не имея заработок, женщина может изъявить желание возобновить трудовую деятельность, но перед этим уйти в отпуск.

Сотрудница имеет право на отпуск, если:

- не был использован очередной отпуск до декретного;

- в период декрета у неё начался новый рабочий год;

- была на полставки в период декретного отпуска;

- так как у бывшей декретницы нет отработанных дней за 12 месяцев, то периодом для расчёта является последний год до отпуска по беременности и родам;

- если женщина не была в отпуске по родам, к примеру, это было усыновление, то в расчёт берётся период до периода по уходу за ребёнком.

Мнение эксперта

Ирина Васильева

Эксперт по гражданскому праву

Порядок расчёта среднего заработка сотрудника определён в ч. 1 ст. 139 Трудового Кодекса РФ. Расчётный период составляет 12 месяцев.

Дорогие читатели! Для решения вашей проблемы прямо сейчас, получите бесплатную консультацию — обратитесь к дежурному юристу в онлайн-чат справа или звоните по телефонам:Вам не нужно будет тратить свое время и нервы — опытный юрист возмет решение всех ваших проблем на себя!

Что включается в расчёт?

На основании Трудового Кодекса РФ каждому сотруднику полагается отпуск 1 раз в год. Период оплачиваемого ежегодного отпуска длится не менее 28 дней, однако, в зависимости от профессии его продолжительность может увеличиться.

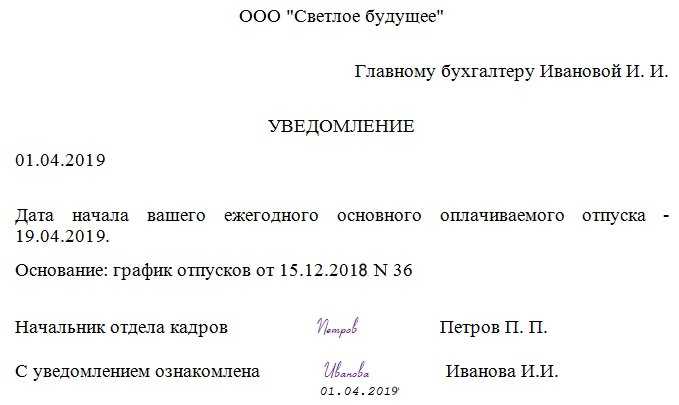

денежные средства должны быть начисленыЕсли деньги не поступили в нужный срокпоменять даты выхода в отпуск или вовсе перенести его

Рассчитать размер отпускных достаточно просто. Все денежные средства, полученные от работодателя в период 12 месяцев, делятся на количество отработанных дней. Данную сумму нужно умножить на дни отпуска. Но также существуют случаи, когда расчёт изменяется.

Расчёт усложняется, если сотрудник по каким-либо причинам отсутствовал на рабочем месте, таких случаев множество:

- не работал, так как был простой;

- находился в рабочей командировке;

- был на оплачиваемом выходном по уходу за ребёнком-инвалидом;

- был на больничном, или в декретном отпуске;

- была забастовка, в которой он сам не принимал участия;

- работник освобождался по другим причинам, но при этом получал полностью или частично заработную плату.

Сервера и комплектующие в наличии

- Сервер r730xd dell PowerEdge r730

- Серверная оперативная память ddr3 32gb 16gb 8gb hp

- Жесткий диск SAS hp 146gb 300gb 600gb 900gb 10k

- Сервер hp dl380 g9 e5-2640v3 e5-2660v3

- Cервер HP ML350 gen9 E5-2690v3 e5-2643v3

- Север hp proliant dl360 g7 2cpu x5670 64gb

- Сервер Dell r630 64gb E5-2690v3 E5-2695v3

- Сервер hp dl380 gen9 g9 e5-2643 v3 e5-2690v3

- Сервер hp dl380e g8 20 ядер E5-2470v2

- Сервер hp dl360p g8 dl360 gen8

- Сервер hp dl360 g9 (gen9 ) 64gb E5-2690v3

- 8gb 16gb 32gb ddr3 память для сервера hp Ibm dell

- Жесткий диск hp 146gb 15k sas DP 6g SFF

- Жесткий диск hp 900gb 6g 10k SAS dp hpe

- Nvme диск Intel 8tb новый для сервера

- Сервер ibm lenovo x3650 m4 128gb 7915 AC1

- Полка hp, дисковый массив HP p2000 g3 SAS FC iscsi

Некоторые принципы учета переходящего отпуска

Исчисляемые страховые взносы (либо премии), как и налоги, иные сборы, вводят в состав трат тем периодом, когда они зачислялись. На ПО начисляются и оплачиваются взносы ФССО, ПФР, ФФОМС. Между месяцами плата за страхование чаще всего не распределяется. К примеру, если работник ушел в отпуск июнем, а вернулся с него июлем 2017, то страховые платежи по отпускным ПО учитываются июнем 2020. Траты полностью отображаются в декларации за второй квартал 2017.

Тем не менее, если, допустим, отпуск начался в декабре одного года, а завершился в месяце другого года, учет ведется уже по-другому. Отпускные деньги — траты, причисляемые к оплате труда. Эти суммы ПО распределяются пропорционально дням отпуска. Их нужно относить к тратам каждый месяц.

При УСН (Доходы) единый налог снижается на величину страховых премий в том периоде, когда их перечислили фонду. Однако действует лимит — не более, чем на 50%. Сами отпускные не влияют на единый налог, т.к. никакие траты при таком объекте налогообложения не учитываются.

При УСН (Доход — траты) обязанное лицо вправе снизить свои доходы на размер трат за оплачивание труда. Отпускные (и в отношении ПО) причисляют к тратам на момент их выдачи. Что касается страховых премий, они также снижают базу налога при уплате единого налога на дату их оплачивания.

Премия в расчете отпускных

Сотрудник в расчетном периоде получал премию. Учитывать ее при расчете отпускных?

Да, если это премия за те месяцы, которые попали в расчетный период (Письмо Минздравсоцразвития от 05.03.08 № 535-17).

Пример 3. Учет премии при расчете отпускных

Сотрудник уходит в ежегодный оплачиваемый отпуск на 28 календарных дней. Заработок за 12 месяцев, предшествующих отпуску, составил 1 000 000 рублей. Помимо этого сотрудник получал ежемесячную премию в размере 5000 рублей каждый месяц.

Доход сотрудника от ежемесячной премии за год составил 60 000 руб. (5 000 рублей * 12 месяцев).

Средний дневной заработок составляет: (1 000 000 руб. + 60 000 руб.) / 12 месяцев / 29,3 = 3 014,79 руб.

Средний дневной заработок составляет: (1 000 000 руб. + 60 000 руб.) / 12 месяцев / 29,3 = 3 014,79 руб.

Как определить продолжительность работы для расчета дней отдыха

Независимо от должности и места работы обычно расчет количества дней отпуска производят с учетом отработанного времени. Есть время, которое включают в подсчеты и которое исключают из них. Чтобы ничего не упустить, смотрите ниже в таблице, как правильно считать периоды работы для отпуска, и определяйте, какое время отработал сотрудник и сколько ему положено отдыхать.

|

Учитывают |

Не учитывают |

|---|---|

|

Фактическая работа |

|

|

Работник фактически не работает, но за ним сохраняется место работы (должность) |

Отпуск по уходу за ребенком до 3 лет (при условии что он не совмещается с работой на условиях неполного рабочего времени) |

|

Вынужденный прогул при незаконном увольнении или отстранении от работы и последующем восстановлении |

|

|

Отстранения от работы работника, не прошедшего обязательный медосмотр не по своей вине |

|

|

Отпуск без сохранения зарплаты продолжительностью не более 14 календарных дней в течение рабочего года |

Если по подсчетам работник трудился на предприятии полгода, то ему положено не менее 14 оплачиваемых календарных дней. Не запрещено просить и больше, но не всегда работодатели соглашаются предоставлять перерывы в работе авансом. Да и работникам это не всегда выгодно, поскольку в случае увольнения до истечения целого года работы часть выплаченных денег придется вернуть.

Как прошлые отпуска влияют?

Для расчета выплаты за ежегодный отпуск берется временной отрезок, равный 12-ти календарным месяцам, исчисляется суммарный заработок за это время, после чего делится на отработанное время и умножается на количество дней отдыха.

Таким образом, рассчитываются отпускные, данные правила прописаны в Положении о среднем заработке. Подробный пошаговый расчет с примерами можно посмотреть здесь.

Самостоятельно провести расчет в онлайн калькуляторе можно по этой ссылке.

Если годовой расчетный период полностью состоит из отработанного времени, то расчет значительно упрощается. Если же в это время попадают события, отличные от обычной рабочей деятельности, то порядок исчисления меняется.

Рекомендуем прочитать о том, как учитывается при расчете отпускных:

Если же в расчетный период попадает отпуск, то это также повлияет на порядок исчисления.

Как учитывается время отдыха при расчете:

- входит в отпускной стаж, то есть дает право на дни ежегодного отдыха;

- не включается в расчетный период, месяцы, в которых был отпуск, считаются неполностью отработанными;

- начисленные работнику прошлые отпускные не входят в средний заработок.

Включается ли в стаж для отдыха?

В соответствии с положениями данной статьи в стаж включается, помимо фактической работы, также и календарные выходные, дни праздников, до 14 дней отгулов за свой счет, а также предоставленные ежегодные отпуска.

То есть за время пребывания в отпуске работник получает дни ежегодного отдыха.

Входят ли дни в расчетный период?

Ответ на данный вопрос содержится в Положении о среднем заработке, который можно найти в приложении к Постановлению Правительства РФ №922 от 24.12.2007.

Согласно п.5 Положения №922 из расчетного периода исключаются дни, когда за работником сохранялся средний заработок. Так как оплата отпускных проводится, исходя из среднедневного заработка сотрудника, то время пребывания в отпуске не входит в расчетный срок.

Если на какой-то месяц последнего года приходится время отдыха сотрудника, то такой месяц будет неполным, в нем будут учитываться только фактически отработанные календарные дни.

В целях расчета отпускных считается, что в полном месяце работник отрабатывает 29,3 кал.дня (среднемесячное число дней в году). Если же в месяце был ежегодный отпуск, то показатель будет другой. Следует определить, какая часть от 29,3 приходится на фактически отработанное время.

Для расчета отработанных дней в месяце с отпуском применяется формула:

Отраб. дни = (Календарное число дней месяца — Дни отдыха) * 29,3 / Календарное число дней месяца.

Аналогичный порядок применяется и в случаях, когда в месяц попадают:

- больничные;

- командировки;

- прогулы;

- другие виды отпусков (учебный, без сохранения зарплаты);

- простои и пр.

Учитывается ли сумма выплаты в среднем заработке?

В п.5 Положения также говорится, что не только время отпуска не включается в расчетный период, но и произведенные выплаты не входят в средний заработок.

Мнение эксперта

Новиков Олег Тарасович

Юрист-консульт с 7-летним стажем. Специализируется в области уголовного права. Член ассоциации юристов.

Для оплаты ежегодного отдыха суммируются выплаты за последний год и делится на время работы в календарных днях — правила расчета среднедневного заработка.

В сумму выплат можно включить только те доходы, которые связаны с оплатой фактического труда сотрудника. Прежде всего, это зарплата и стимулирующие выплаты в виде премий.

Все прочие выплаты (отпускные, социальные пособия, материальная помощь, компенсации) не учитываются в суммарном доходе для определения среднедневного заработка.

Пример для 2021 года

Исходные данные:

Сотрудник с 10 ноября 2021 года идет в отпуск на 14 кал.дней.

Предыдущий ежегодный отдых пришелся на период с 01 по 14 февраля 2019 года, отпускные = 14000, зарплата в феврале 14000.

Других исключаемых периодов не было.

Исходные данные сведем в таблицу:

| Дата начала отдыха | |

| Ежемесячная зарплата | 28000 руб. |

| Исключаемые периоды | Отпуск с 01.02.2019 по 14.02.2019Расчет:

01.11.2018 по 31.10.2019 (14000 отпускных не учитывается) 11*29,3 + 14,65 = 336,95 |

Отпускные в разных случаях: считаем правильно

Что уж говорить, совсем не всегда расчет отпускных проводится просто. Бывает, что в расчетное время сотрудник уходит на больничный или берет отгулы. Что делать при таком положении дел, как считать отпускные?

Внимание! Чтобы рассчитать отпускные в соответствии с нормами закона, существует специальная формула. По ней отпускные высчитывается путем умножения среднего дневного заработка на количество отпускных дней

Рассмотрим на примере

У сотрудника Маслоедова П.П. отпуск начинается с 1.06. 2015г.

При этом его среднегодовая зарплата равна 20 тыс.руб. Для того, чтобы посчитать сумму его отпускных, нужно 20 тыс.руб. поделить на коэф. 29,3 и умножить на 30 дней. В результате этих подсчетов мы придем к сумме 20 477,82 – это и будет размер отпускных Маслоедова П.П.

Еще один пример

В этом примере рассмотрим случай, когда в течение того времени, которое берется за основу для расчета отпускных, сотрудник уходил на больничный.

Итак, Старшов М.М. собрался в отпуск на две недели с 1-14 марта 2015 г. В этом случае за расчётный период возьмем срок с 1.03.2014г. до 28.02.2015 года. Не мудрствуя лукаво, возьмем в качестве его средней з/п цифру в 20 тыс. руб.

Однако же, есть нюанс: Старшов М.М. с 1-8 сентября 2014 года находился на больничном, вследствие чего ему был оплачен больничный лист, в размере трех тысяч рублей. Таким образом, его заработная плата за сентябрь 2014 года составила всего 13 тыс. руб.

В этой ситуации, не сильно ломая голову, будем считать так:

20 тыс. руб. умножаем на 11 + 13 тыс. руб. = 233 тыс. руб.

Рассчитаем дни, когда Старшов М.М. находился на своем рабочем месте. Для этого просто 29,4 умножаем на 11 + 29,4 поделенные на 30 (т.к. в сентябре 30 дней) и умножаем на (30 — ![]() = 344,96 дней. Получается что за год им отработано 344,96 дней.

= 344,96 дней. Получается что за год им отработано 344,96 дней.

Таким образом, исходя из всех вышеприведенных подсчетов видно, что среднедневной заработок Старшова М.М. будет равен 233 тыс. руб. поделенным на 344,96 = 675,44 руб., то есть его отпускные за две недели будут: 675,44 умноженным на 14 = 9456,16 руб.

Сроки удержания и перечисления НДФЛ с сумм отпускных

Работодатель обязан удержать НДФЛ с суммы отпускных в момент ее выплаты (пп. 1 п. 1 ст. 223 НК РФ), а перечислить сумму удержанного налога в следующие сроки (п. 6 ст. 226 НК РФ):

- при выдаче отпускных наличными деньгами из кассы организации за счет средств, снятых с расчетного счета в банке специально для выплаты отпускных, — не позднее дня получения наличных денег в банке;

- выдаче отпускных наличными деньгами из кассы организации за счет средств, имеющихся в кассе (из выручки), — не позднее дня, следующего за днем получения работником отпускных;

- перечислении отпускных с расчетного счета организации на счет работника в банке либо по его поручению на банковские счета третьих лиц — не позднее дня перечисления денег со счета организации.

Входят ли отпускные в расчет нового отпуска

Работодатели организаций, расположенных на территории РФ обязаны соблюдать правила законодательства о труде, которые закреплены Трудовым Кодексом. Методика начисления всех видов заработка, в том числе и отпускного выходного пособия в бухгалтерском учете производится согласно его статей.

Расчетным периодом в 2021 году согласно положению является календарный год.

Размер начисленных отпускных зависит от ряда основных показателей:

- стаж работы;

- наличие больничных листов в течение года;

- находился ли работник в декретном или в не оплачиваемом отпуске;

- использовал очередной отпуск;

- сумма дополнительных выплат и вознаграждений.

Особый расчет отпускных в рабочих днях

До этого мы считали отпускные в календарных днях. Отпуск в рабочих днях работодатели начисляют в двух случаях:

- сезонным работникам,

- если человек трудится по трудовому договору, который действует до двух месяцев.

Формулы:

Сумма отпускных в рабочих днях = Средний дневной заработок × Количество рабочих дней отпуска

Средний дневной заработок = Фактически начисленная заработная плата / Количество рабочих дней по календарю 6-ти дневной рабочей недели

Фактически начисленная заработная плата — плата за труд, который работник получил с первого дня начала работы до начала отпуска.

Пример 4. Расчет отпускных сезонному работнику

Сотрудник уходит в отпуск на 12 рабочих дней. Фактически начисленная заработная плата составила 600 000 руб. Количество рабочих дней по календарю 6-дневной рабочей недели за полгода равны 111 дней.

Средний дневной заработок: 600 000 рублей / 111 дней = 5 405,41 рублей

Отпускные: 5 405,41 рублей * 12 дней = 64 864,92 рубля.

ПРОДОЛЖИТЕЛЬНОСТЬ ЕЖЕГОДНЫХ ОПЛАЧИВАЕМЫХ ОТПУСКОВ

Минимальная продолжительность ежегодного основного оплачиваемого отпуска, предоставляемого работникам, составляет 28 календарных дней (ст. 115 ТК РФ). Отдельным категориям работников в соответствии с Трудовым кодексом РФ и иными федеральными законами предоставляется так называемый удлиненный основной отпуск, продолжительность которого — более 28 календарных дней.

Отпуск может быть увеличен, если к нему присоединяются дополнительные оплачиваемые отпуска. Перечень работников, которым предоставляется дополнительный оплачиваемый отпуск, установлен ст. 116 ТК РФ.

Например, на основании Приказа МЧС России от 03.06.2011 № 285 (в ред. от 15.10.2012) работникам федеральной противопожарной службы Государственной противопожарной службы предоставляются дополнительные ежегодные оплачиваемые отпуска за стаж работы.

Также работодатель с учетом своих производственных и финансовых возможностей может самостоятельно устанавливать дополнительные отпуска для своих работников, если иное не предусмотрено Трудовым кодексом РФ и иными федеральными законами. Однако такая возможность должна быть предусмотрена в коллективном договоре или в локальном нормативном акте, которые принимаются с учетом мнения выборного органа первичной профсоюзной организации.

Заметим, что при исчислении продолжительности ежегодных оплачиваемых отпусков нерабочие праздничные дни, приходящиеся на период отпуска, в число календарных дней отпуска не включаются (ст. 112, 120 ТК РФ). Обычные выходные дни в продолжительность отпуска включаются, поскольку он исчисляется не в рабочих, а в календарных днях (ст. 115 ТК РФ).