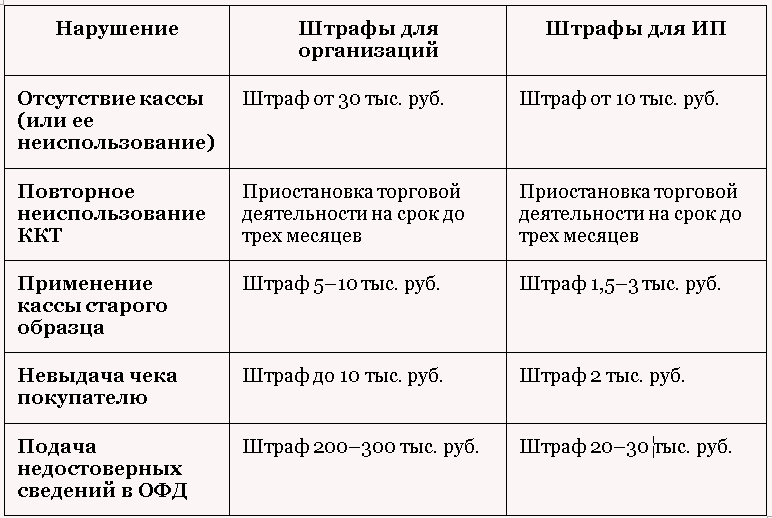

- Учитываем доход от штрафов

- Учет пеней и штрафов по налогам

- Нормативное регулирование

- Отягчающие обстоятельства

- Суть вопроса

- Прежняя точка зрения чиновников: штрафы облагаются НДС

- Правила взыскания штрафов с юрлица

- Пени по налогам – проводки в 1С 8.3

- Нормативное регулирование и схема в 1С

- Схема оформления в 1С

- Пени по НДС – проводки в 1С 8.3

- Штрафы ПФР – проводки в 1С 8.3

- Пени по НДФЛ – проводки в 1С 8.3

- ПОРЯДОК ПРИМЕНЕНИЯ НОРМ СТ. 54.1. НК РФ

- Раздел 2. Исполнение обязательства надлежащим лицом

- Компенсация штрафов ГИБДД за счет виновного лица

- Пример

- Взыскание налога

- Так все-таки неустойка с НДС или без?

- Обложение штрафов НДС: спорная ситуация

- Итоги

Учитываем доход от штрафов

Неустойка, причитающаяся организации за неисполнение условий договора, относится к прочим доходам и принимается к учету в сумме, признанной должником, в том отчетном периоде, в котором она фактически признана (п. 7, 10.2, 16 Положения по бухгалтерскому учету «Доходы организации» ПБУ 9/99, утвержденного приказом Минфина России от 6 мая 1999 г. № 32н ). Если неустойка подлежит уплате по решению суда, то она принимается к учету в том отчетном периоде, в котором судебное решение вступило в силу.

Доход от штрафов учитывают на основании документов, подтверждающих их признание и позволяющих определить размер суммы признанной задолженности. Это могут быть такие документы, как письменное уведомление о признании претензии, акт сверки, а если санкции подлежат выплате по решению суда, то документом будет являться судебное решение.

Сумма неустойки, причитающаяся к получению от должника, отражается в учете организации по дебету счета 76 «Расчеты с разными дебиторами и кредиторами» субсчет «Расчеты по претензиям» и кредиту счета 91 «Прочие доходы и расходы» субсчет «Прочие доходы» ( Инструкция по применению плана счетов бухгалтерского учета и финансово-хозяйственной деятельности организаций, утвержденная приказом Минфина России от 31 октября 2000 г. № 94н ). Записи будут следующими:

ДЕБЕТ 76 КРЕДИТ 91

– сумма неустойки, признанная должником, отражена в составе прочих доходов;

ДЕБЕТ 51 КРЕДИТ 76

– Получена от должника сумма неустойки за невыполнение условий договора.

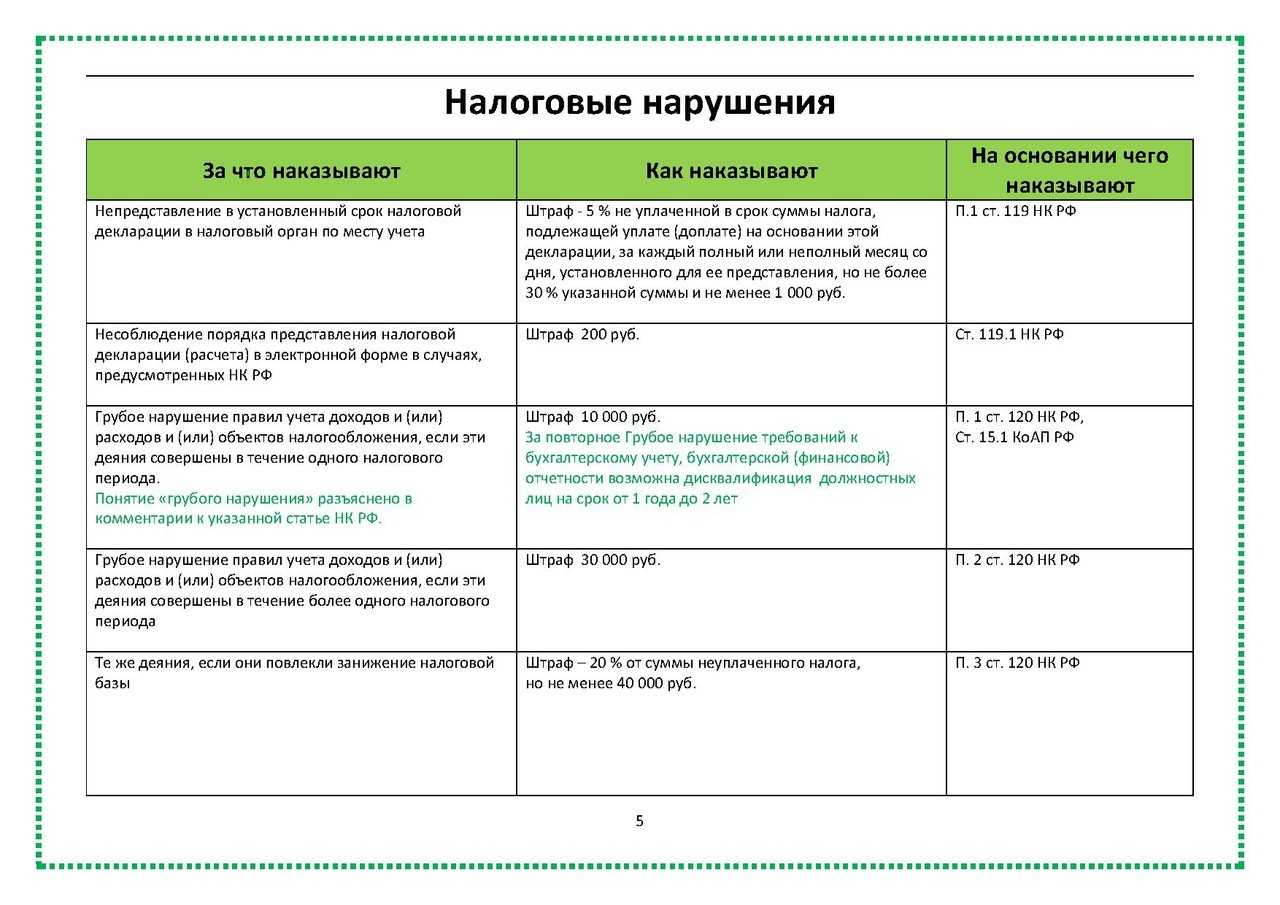

Учет пеней и штрафов по налогам

Нормативное регулирование

Штраф ГИБДД учитывается в целях бухгалтерского учета в прочих расходах (п. 12 ПБУ 10/99) и отражается на счете 91.02 (План счетов 1С).

Штрафы за нарушение ПДД нельзя учесть в налоговых расходах как экономически не обоснованные (ст. 252 НК РФ). Кроме того, они прямо поименованы в расходах, не учитываемых в целях налогообложения (п. 2 ст. 270 НК РФ).

Сумма возмещения ущерба в случае удержания ее с виновного лица включается в доходы в целях налога на прибыль (УСН) на дату признания должником либо дату вступления в силу решения суда (п. 3 ст. 250 НК РФ, п. 1 ст. 346.15 НК РФ, пп. 4 п. 4 ст. 271 НК РФ).

В расчетах с работником возможны два варианта:

- удержать сумму штрафа (ст. 238 ТК РФ),

- не удерживать сумму штрафа (ст. 240 ТК РФ).

Взыскание ущерба с виновного лица производится по распоряжению работодателя, которое он должен издать не позднее месяца со дня установления размера ущерба (ст. 248 ТК РФ).

Взыскать долг можно только в судебном порядке, если:

- месячный срок истек;

- работник не согласен добровольно возместить причиненный работодателю ущерб;

- сумма причиненного ущерба, подлежащая взысканию с работника, превышает его средний месячный заработок;

- работник обязался возместить ущерб добровольно, но до полного погашения долга уволился и отказался выплачивать долг.

С работника необходимо взять письменное согласие возместить сумму штрафа организации.

Штраф можно предъявить как покупателю, так и поставщику товара в таких ситуациях:

1. Поставщик нарушил сроки поставки товара, указанные в договоре.

2. Покупатель не оплатил товар в сроки, прописанные в договоре поставки.

Чаще всего нарушитель платит пени, рассчитанные за каждый день просрочки платежа. При нарушении условий договора виновная сторона должна заплатить неустойку согласно договору. Компания, права которой нарушены, выставляет в адрес виновной организации письменное требование (претензию) об уплате неустойки (ст. 331 ГК РФ). Стороны могут договориться о переносе сроков выплаты штрафа, подписав дополнительное соглашение.

Нередко нарушитель договора отказывается платить штраф. В таком случае можно подать иск в суд. Если суд вынесет положительное решение, контрагент будет обязан выплатить штраф. Скорее всего, нарушителя обяжут возместить судебные издержки и государственную пошлину, уплаченную истцом за рассмотрение дела в суде.

Учет у пострадавшей стороны

В налоговом учете полученная пострадавшей стороной неустойка отражается в составе внереализационных доходов (п. 3 ст. 250 НК РФ). В бухгалтерском учете сумма неустойки признается прочими доходами (п. 8 ПБУ 9/99 «Доходы организации»).

Проводки будут такими:

Дебет 76 Кредит 91.01 — отражена сумма неустойки в учете

Дебет 91.02 Кредит 68 — отражена госпошлина за рассмотрение иска в суде

Дебет 76 Кредит 91.01 — сумма госпошлины по решению суда предъявлена к возмещению нарушителем

Дебет 51 Кредит 76 — сумма неустойки поступила на расчетный счет

Учет у нарушителя

В налоговом учете сторона договора, допустившая нарушение, включает неустойку в состав внереализационных расходов (подп. 13 п. 1 ст. 265 НК РФ).

В бухгалтерском учете сумма неустойки признается прочими расходами (п. 12 ПБУ 10/99).

Проводки будут такими:

Дебет 91.02 Кредит 76 — начислена неустойка

Дебет 76 Кредит 51 — сумма неустойки перечислена пострадавшей стороне.

Отягчающие обстоятельства

Наряду со смягчающими в Налоговом кодексе РФ предусмотрено и отягчающее обстоятельство. Это повторное привлечение организации к ответственности за аналогичное правонарушение в течение 12 месяцев. О нем говорится в пунктах 2 и 3 статьи 112 Налогового кодекса РФ. При наличии отягчающего обстоятельства размер штрафа за налоговое правонарушение увеличивается на 100 процентов (п. 4 ст. 114 НК РФ).

Если в ходе налоговой проверки инспекция обнаружит в организации два и более налоговых правонарушения, то она может взыскать штрафные санкции за каждое из них. Более строгая санкция не поглощает менее строгую. Это следует из положений пункта 5 статьи 114 Налогового кодекса РФ.

Суть вопроса

Правило о налоговой ответственности за контрагента было введено Постановлением Пленума ВАС РФ от 12.10.2006 N 53 «Об оценке арбитражными судами обоснованности получения налогоплательщиком налоговой выгоды» в ответ на активное использование некоторыми налогоплательщиками фирм-однодневок для незаконной налоговой оптимизации.

С 2017 года применяется статья 54.1. «Пределы осуществления прав по исчислению налоговой базы и (или) суммы налога, сбора, страховых взносов» Налогового кодекса Российской Федерации (НК РФ), которая определяет границы допустимого налогоплательщиком. Эта статья НК РФ также допускает, в некоторых случаях, возлагать на налогоплательщика ответственность за неуплату налогов его контрагентом.

Пункт 10 Постановления Пленума ВАС РФ от 12.10.2006 N 53 «Об оценке арбитражными судами обоснованности получения налогоплательщиком налоговой выгоды» указывает:

Незаконная выгода по налогам, от применения фирм-однодневок очень велика (Необоснованная налоговая выгода). Как результат, государство не получает значительные средства в бюджет. Кроме того, те компании, которые применяют фирмы-однодневки оказываются в более выгодном положении в сравнении с их конкурентами, честными налогоплательщиками — за счет незаконной экономии по налогам их себестоимость значительно ниже.

Пример

Компания заключила договор с фирмой-однодневкой на сумму 1 200 тыс. рублей (в том числе НДС 200 тыс. рублей), по которому фирма-однодневка оказывает компании услуги.

Компания учитывает расходы на сумму 1 млн. рублей, а также принимает к вычету НДС в сумме 200 тыс. рублей.

Полученные фирмой-однодневкой деньги, последняя возвращает компании за вычетом вознаграждение.

За счет такой незаконной схемы компания получает выгоду на налогах в сумме 400 тыс. рублей:

200 тыс. рублей НДС к вычету;

200 тыс. рублей экономия по налогу на прибыль (20% от 1 млн. рублей).

Если к налогоплательщику будет применена налоговая ответственность за контрагента при приобретении товаров (работ, услуг), то в результате ему откажут в сумме расходов (уменьшающих налог на прибыль) по сделке с этим контрагентом и сумме НДС, принятых к вычету. Так, на условиях указанного выше примера, компании откажут в признании расходов, уменьшающих налог на прибыль в размере 1 млн. рублей, а также в вычете НДС в размере 200 тыс. рублей.

Кроме того, к такому налогоплательщику могут быть применены санкции по ст. 122 НК РФ в размере 20% (или 40%, если доказан умысел) от суммы неуплаченного налога, а также начислены пени.

Конечно же, такая значительная налоговая ответственность должна применяться не в любом случае, когда контрагент не уплатил налоги, а только при явных свидетельствах того, что, к примеру, покупатель у фирмы-однодневки явно знал (не мог не знать) о нарушениях контрагента. Ответственность за контрагента может применяться и в случае совершения фиктивных операций (которые были только на бумаге, а в реальности не осуществлялись).

Прежняя точка зрения чиновников: штрафы облагаются НДС

Ранее чиновники были убеждены в том, что штрафы включаются в налоговую базу по НДС.

Минфин России настаивал на том, что штрафы и пени, полученные продавцом от покупателя за несвоевременную оплату предоставленных услуг, связаны с их оплатой. Соответственно, руководствуясь подп. 2 п. 1 ст. 162 НК РФ, полученные штрафы необходимо облагать НДС (письма Минфина России от 17.08.2012 № 03-07-11/311, 18.05.2012 № 03-07-11/1 и 11.09.2009 № 03-07-11/222).

Удалось найти только два судебных решения, где разделяется эта точка зрения. Девятый арбитражный апелляционный суд в постановлении от 25.12.2017 № 09АП-55686/2017 по делу № А40-92184/17 указал, что штрафные санкции, полученные поставщиком от покупателя за нарушения обязательств по оплате, облагаются НДС. При этом суд разъяснил, что с полученных штрафных санкций исчислять НДС должны поставщики, продавцы, арендодатели, лизингодатели, перевозчики и т. д. Аналогичное решение было приведено в постановлении Девятого арбитражного апелляционного суда от 18.09.2017 № 09АП-24018/2017-ГК, 09АП-38553/2017-ГК по делу № А40-255045/16 (постановлением Арбитражного суда Московского округа от 11.01.2018 № Ф05-19797/2017 данное постановление оставлено без изменения).

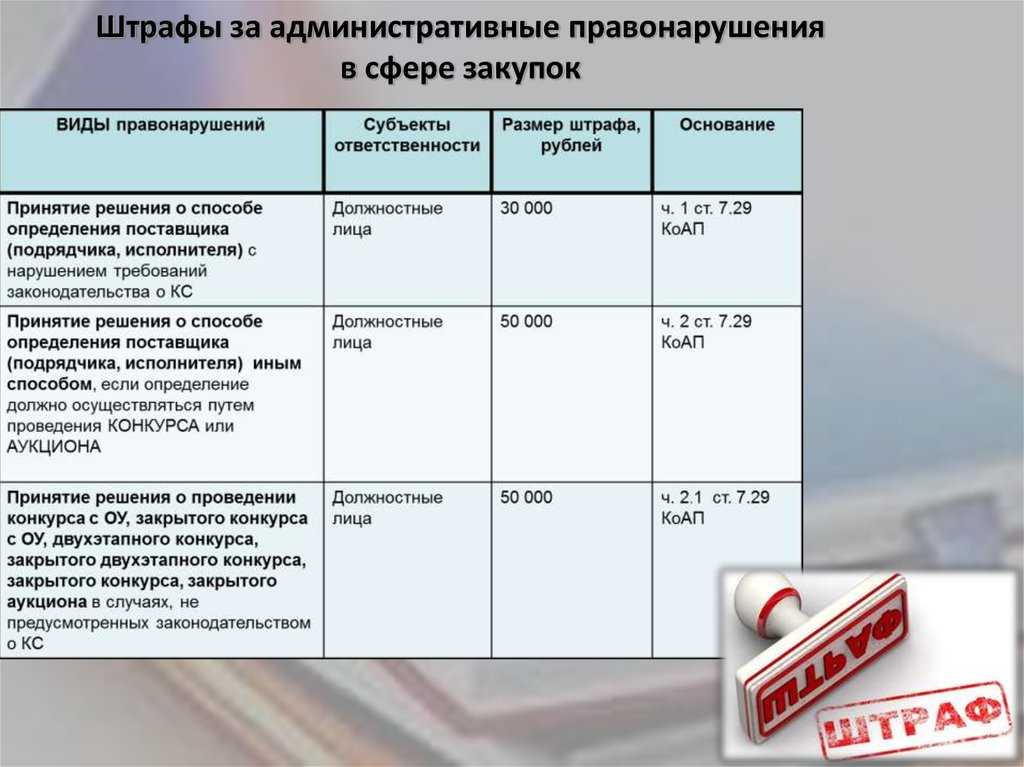

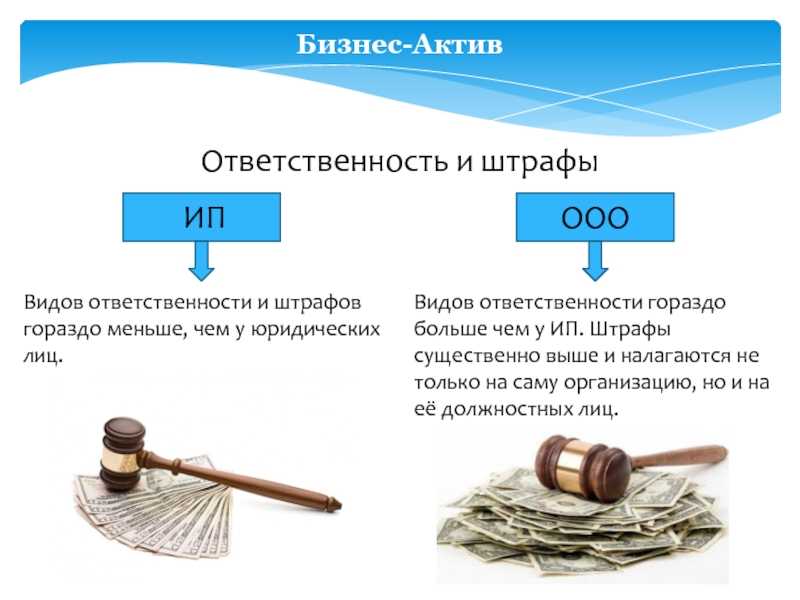

Правила взыскания штрафов с юрлица

Согласно законодательству, у юридического лица есть два месяца на оплату выставленного штрафа. Ответственность за своевременную оплату лежит на бухгалтерии, но руководство компании должно держать вопрос на контроле.

Если срок упущен, штраф вырастет вдвое, но не менее, чем до 1000 рублей. Суд может принять решение о взыскании денег непосредственно с расчётного счёта компании-нарушителя, также бывают варианты с конфискацией имущества за штрафные долги.

Если штраф не уплачен, то компания может получить и другие неприятности — к примеру, получение лицензии в таком случае невозможно, не выйдет продать компанию, реорганизовать бизнес, осуществить сделку.

Пени по налогам – проводки в 1С 8.3

Нормативное регулирование и схема в 1С

Порядок отражение пеней необходимо утвердить в учетной политике. Выбранный способ повлияет на отражение пеней в бухгалтерской отчетности.

Варианты начисления налоговых пеней в бухучете и их отражение в Отчете о финансовых результатах могут быть следующие:

- Дт 91.02 Кт 68 – стр. 2350 «Прочие расходы»;

- Дт 99.01 Кт 68 – стр. 2460 «Прочее».

Что касается налогового учета, то пени по налогам, в расходах не признаются. И в декларации по налогу на прибыль они не показываются.

Штрафы, которые выставляют налоговики, учитываются аналогично пени, по тем же правилам.

Пени начисляются со следующего дня после нарушения срока оплаты и рассчитываются включительно по день уплаты пеней. При этом максимальный размер пени, который может быть начислен, не может превышать размер долга по налогу.

Например, срок уплаты первой 1/3 по НДС – 27.01.2020. Налог уплачен организацией с опозданием 10.02.2020. Пени будут начислены за период с 28.01.2020 по 10.02.2020 включительно т.е. за 14 дней.

Формулы для расчета пеней можно представить так:

- Пени за просрочку сроком до 30 дней (включительно):

- Пени за просрочку начиная с 31 дня:

где:

- Кд — количество дней задолженности;

- СР — ставка рефинансирования.

Изучить подробнее законодательную часть по начислению пени по налогам

Схема оформления в 1С

Пени по НДС – проводки в 1С 8.3

Рассмотрим начисление пени по НДС в 1С на примере:

Для начала рассчитайте сумму пени, которую необходимо уплатить на 10 февраля

Внимание! День уплаты входит в расчет пеней

Создайте документ Операция, введенная вручную (Операции – Операции, введенные вручную).

Обратите внимание на выбор статьи – Штрафы, пени, перечисляемые в бюджет и на заполнение аналитики по ней. Проверьте и повторите эти настройки в своей базе

Колонки Сумма НУ Дт и Сумма НУ Кт – в данном случае не заполняются!

Подробнее о начислении пени по НДС и ее уплате в бюджет

Как начислить пени по НДС и какие при этом сформировать проводки в 1С 8.3 – это самые популярные вопросы бухгалтеров. А ведь такие пени могут быть связаны не только с несвоевременной уплатой налога, но и с неправильным ведением взаиморасчетов. Как некорректный учет расчетов с контрагентами влияет на НДС и как не допустить подобных нарушений, можно узнать из статей:

- Ошибка: неправильный документ расчетов с контрагентом

- Ошибка: неправильный договор с контрагентом

Штрафы ПФР – проводки в 1С 8.3

Штрафы в ПФР в 1С 8.3 оформляются аналогично прочим налогам – вручную через Операцию.

Рассмотрим отражение в учете штрафа ПФР на примере и сформируем проводки в 1С 8.3.

Создайте документ Операция, введенная вручную (Операции – Операции, введенные вручную).

Подробнее о перечислении штрафов по прочим налогам

Пени по НДФЛ – проводки в 1С 8.3

Рассмотрим расчет и оформление в 1С на примере:

Рассчитайте сумму пени, которую необходимо уплатить на 10 февраля

Внимание! День уплаты налога входит в расчет пеней

Создайте документ Операция, введенная вручную (Операции – Операции, введенные вручную).

ПОРЯДОК ПРИМЕНЕНИЯ НОРМ СТ. 54.1. НК РФ

В данном разделе налоговый орган обобщил основную цель требований ст. 54.1 НК РФ к налогоплательщикам: противодействовать налоговым злоупотреблениям и получению необоснованной налоговой выгоды за счет причинения ущерба бюджетам публично-правовых образований в результате неуплаты сумм обязательных платежей, которые должны были быть уплачены, если бы злоупотреблений не было.

Кроме этого, ФНС приводит позицию Конституционного Суда РФ, выраженную в Определении от 29.09.2020 № 2311-О. Это говорит о том, что у контролеров и судов общие взгляды на эти вопросы.

По сути в письме представлен перечень условий, только при одновременном и обязательном исполнении которых налогоплательщик должен рассчитывать свою налоговую базу:

Взаимосвязь ст. 54.1 НК РФ с иными нормами законодательства дает право налоговому органу изменять юридическую квалификацию сделок, совершенных налогоплательщиком, его статус и характер деятельности, на основе анализа следующих критериев:

ФНС дает определение этим критериям, что явно упрощает действия налогоплательщика при организации своей деятельности по минимизации рисков налоговых споров по данным показателям.

Кроме этого, налоговый орган приводит описание ситуаций, подтверждающих наличие в деловой деятельности налогоплательщика факторов, свидетельствующих об искажении сведений об объектах налогообложения. Это, например, отражение в учете фактов, не имевших место в действительности; занижение показателей, приводящих к возникновению налоговой обязанности.

Нереальная операция в целях налогообложения не будет учитываться и налоговые обязательства будут увеличены таким образом, как если бы налогоплательщик не допускал нарушений. Также будут начислены штрафы и пени.

Документы, которые налогоплательщик будет предоставлять в подтверждение права на уменьшение налоговой обязанности налоговому органу, «должны отражать достоверную информацию о реальной операции в соответствии с ее действительным экономическим смыслом; обязанность по документальному подтверждению операций возложена на налогоплательщика».

Противодействие подобным налоговым уклонениям реализуется в нормах статьи 54.1 НК РФ в совокупности с требованиями иных статей налогового законодательства:

• о наличии у лица фактического права на доход (п. 2–3 ст. 7 НК РФ);

• об отражении неполученного дохода (об исключении завышенных расходов) при совершении операций между взаимозависимыми лицами на условиях, которые отличны от условий сопоставимых операций между лицами, не являющимися взаимозависимыми (п. 1 ст. 105.3 НК РФ);

• об основаниях для признания задолженности по долговому обязательству в качестве контролируемой (ст. 269 НК РФ).

Раздел 2. Исполнение обязательства надлежащим лицом

Исполнить обязательство перед налогоплательщиком должно лицо, являющееся стороной договора, либо лицо, на которое исполнение обязательства переведено или возложено в силу договора или закона (подп. 2 п. 2 ст. 54.1. НК РФ).

Цель этого требования — не допустить формальный документооборот, «организуемый с участием компаний, не ведущих реальной экономической деятельности и не исполняющих налоговые обязательства в связи со сделками, оформляемыми от их имени».

Подобные компании в письме называются «техническими» компаниями. Этот термин, несмотря на его многолетнее употребление в деловом обороте, не упоминался в публичных документах налогового органа. «Технические» компании «не осуществляют деятельность в своем интересе и на свой риск, не обладают необходимыми активами, не выполняют реальных функций и принимают на себя статус участников операций с оформлением документов от их имени в противоправных целях».

Таким образом, в письме определены действия, которые переводят юридическое лицо в перечень «технических» с последующими отрицательными последствиями по расчету налогов для компаний, имеющих с ними договорные отношения. Суммы по таким договорам, ранее включенные налогоплательщиком в налоговые расходы и в уменьшение начислений в бюджет НДС, полностью исключаются налоговым органом из уменьшения налоговых баз, так как реальный исполнитель работ не известен.

Определение Судебной коллегии по экономическим спорам Верховного Суда РФ от 30.09.2019 № 307-ЭС19-8085.

Компенсация штрафов ГИБДД за счет виновного лица

В соответствии со ст. 238 ТК РФ организация имеет право взыскать уплаченный штраф с виновного лица. В данном случае виновным лицом может быть признан водитель.

Если организации – владельцу транспортного средства был начислен штраф ГИБДД, проводки по компенсации ущерба будут следующие:

ДТ 73 – КТ 91.1 – сумма штрафа отнесена на расчеты с виновным лицом;

ДТ 70 – КТ 73 – сумма удержана из зарплаты, или

ДТ 50 – КТ 73 – сумма добровольно внесена в кассу предприятия.

Пример

Водитель Смирнов А.В. на автомобиле, принадлежащем ООО «Альфа», превысил скорость и был оштрафован на 1 тысячу рублей. Чтобы отразить в учете данный штраф за нарушение ПДД, бухгалтерские проводки будут следующие:

ДТ 91.2 – КТ 76 (1000 руб.) – начислен штраф

ДТ 76 – КТ 51 (1000 руб.) – сумма штрафа перечислена в бюджет

ДТ 99 – КТ 68.4 (1000 х 20% = 200 руб.) – отражено постоянное налоговое обязательство

ДТ 73 – КТ 91.1 (1000 руб.) – штраф отнесен на виновное лицо

ДТ 50 – КТ 73 (1000 руб.) – водитель внес сумму в кассу.

Взыскание налога

В случае неуплаты или частичной уплаты в установленный срок, производится взыскание налога с предприятия, согласно статье 46 и 47 НК РФ. В случае невыполнения требований по уплате налогов, в течении двух месяцев после указанного срока, налоговые органы принимают решение о взыскании. Организация узнает об этом решении только спустя 6 дней от момента его вынесения.

Со дня принятия решения, в течение месяца, налоговые органы направляют заявление в банк, где открыты счета организации и требуют принудительного перечисления суммы налога в бюджетную систему России. Решение подлежит безоговорочному исполнению банком в порядке, установленном законодательством.

Для исполнения данной операции могут быть установлены запреты на любую деятельность организации, связанную с банковскими счетами.

При отсутствии или нехватке денежных средств на счетах, налоговый орган имеет право взыскать налог за счет имущества налогоплательщика. Решение о взыскании за счет имущества вступает в силу после истечения одного года с момента требований об уплате. В таком случае, взыскание пени и штрафов происходит в таком же порядке.

Согласно статье 77 НК России, право на арест имущества выдается только в том случае, когда существуют основания полагать, что организация попробует скрыться или скрыть свое имущество.

Так все-таки неустойка с НДС или без?

В 2013 году контролирующие органы наконец-то согласились с мнением налогоплательщиков, подтвержденным арбитражной практикой. Так, Минфин в своем письме от 04.03.2013 № 03-07-15/6333 сослался на постановление Президиума ВАС РФ от 05.02.2008 № 11144/07, отражающее указанную выше позицию налогоплательщиков и арбитражных судов.

Неустойка, по мнению ВАС, является санкцией за нарушение условий договора и не связана с оплатой товара

Однако Минфин дополнительно обращает внимание на то, что если полученные по договору дополнительные суммы являются по своей сути элементами ценообразования, то их необходимо облагать НДС. По каким критериям следует отличать обычную неустойку от составной части цены, в данном письме не уточняется

Из последующих разъяснений Минфина следует, что отнесение неустоек к платежам, входящим или не входящим в цену продукции, должно производиться в каждом случае индивидуально. При этом чиновники рекомендуют учитывать особенности конкретной хозяйственной ситуации и условия договора (письмо Минфина от 30.11.2015 № 03-07-14/69341). В частности, контролирующие органы считают, что полученные транспортной компанией штрафы за сверхнормативный простой автомобилей во время погрузки необходимо облагать НДС (письмо Минфина от 01.04.2014 № 03-08-05/14440).

Поэтому можно сделать вывод: облагается ли неустойка НДС, во многом зависит от положений договора. Как правильно их сформулировать, чтобы избежать споров с налоговиками, рассмотрим в следующем разделе.

Обложение штрафов НДС: спорная ситуация

В подп. 2 п. 1 ст. 162 НК РФ указано, что налогоплательщик увеличивает налоговую базу по НДС на суммы, полученные в качестве платы за проданные товары или услуги, в виде финансовой помощи, как средства на пополнение фондов специального назначения, в счет увеличения доходов либо иначе связанные с оплатой реализованных товаров.

При неисполнении или ненадлежащем исполнении своих обязательств, например при просрочке, организация-должник обязана выплатить кредитору определенную законодательством или договорными условиями неустойку (пеню, штраф) (ст. 330 ГК РФ).

См. «Как произвести расчет неустойки по договору?».

Согласно п. 1 ст. 395 ГК РФ неправомерное удержание или уклонение от возврата денежных средств, другая просрочка в их оплате, а также неосновательное их получение или сбережение за счет другого лица влекут за собой выплату процентов за пользование чужими деньгами.

Возникает спорная ситуация: включается ли у поставщика (подрядчика, исполнителя) в налоговую базу сумма предъявленных санкций (пеней, штрафов, процентов за пользование чужими деньгами), полученная от покупателя или заказчика за просрочку оплаты товаров (работ, услуг)?

Единого ответа на этот вопрос нет. Поэтому рассмотрим подробно две точки зрения.

Итоги

Из последних разъяснений чиновников следует, что полученные штрафы и неустойки НДС не облагаются, если они по существу не являются элементом ценообразования — скрытой формой оплаты.

Из решений, вынесенных судами до 2021 года, также следовало, что полученные штрафы и неустойки НДС не облагаются. В случае предъявления претензий налоговыми органами у налогоплательщиков были высокие шансы отстоять эту точку зрения в суде. Однако с конца 2017 года ответ на вопрос об увеличении налоговой базы у продавца на суммы штрафных санкций, уплаченных покупателем, становиться более неоднозначным.

Включаются суммы полученного ущерба в налоговую базу по НДС, читайте в материале «: Платить ли при возмещении ущерба?».

В какой момент присужденные судом штрафы должны быть учтены для целей исчисления налога на прибыль, читайте в статье «Минфин сказал по-новому учитывать штрафные санкции».

Все обязательные платежи, в том числе налог на добавленную стоимость налогоплательщики обязаны оплачивать в установленные законодательством РФ сроки.

Если же по каким-то причинам нарушен срок уплаты налога, то необходимо уплатить пени по данному налогу.

Согласно действующему законодательству РФ, пеня представляет собой специальное денежное взыскание, подлежащее уплате в случае несвоевременности обязательных платежей. Размер пени зависит от величины задолженности и от срока несвоевременной оплаты налога. Таким образом, долг по несвоевременной уплате может со временем постепенно увеличиваться.