- А как у них?

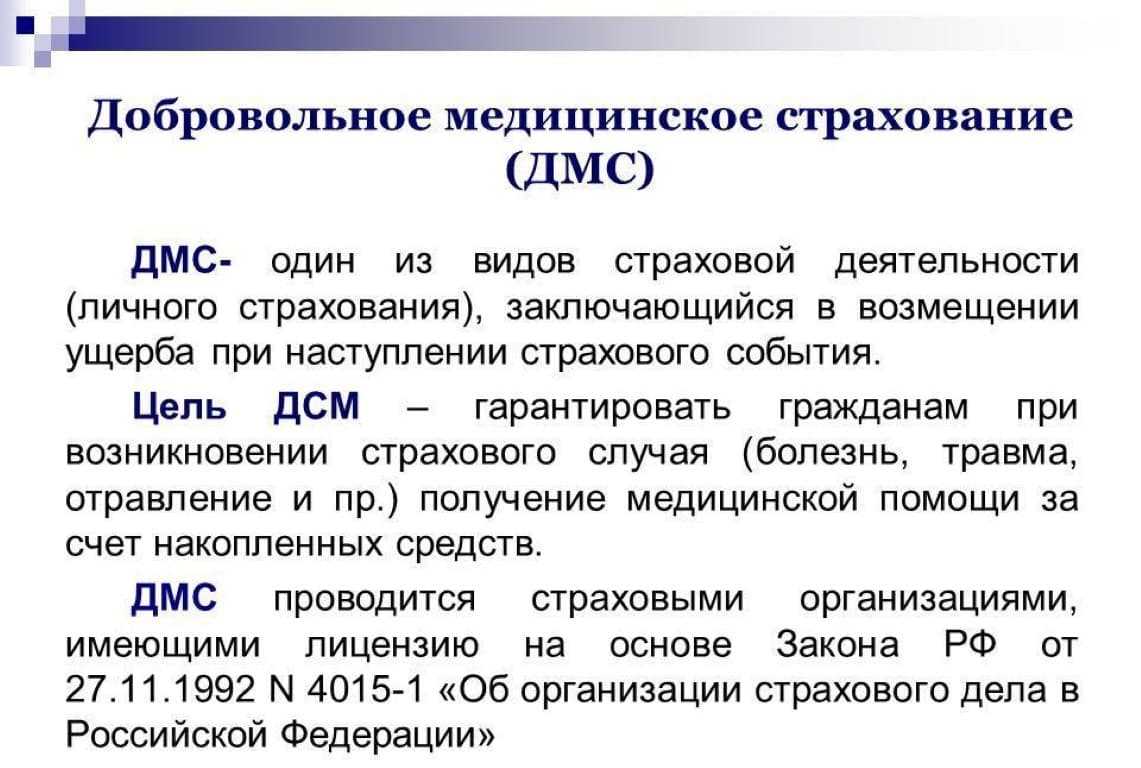

- ДМС

- Зачем физическому лицу может понадобиться ДМС

- Особенности добровольного страхования

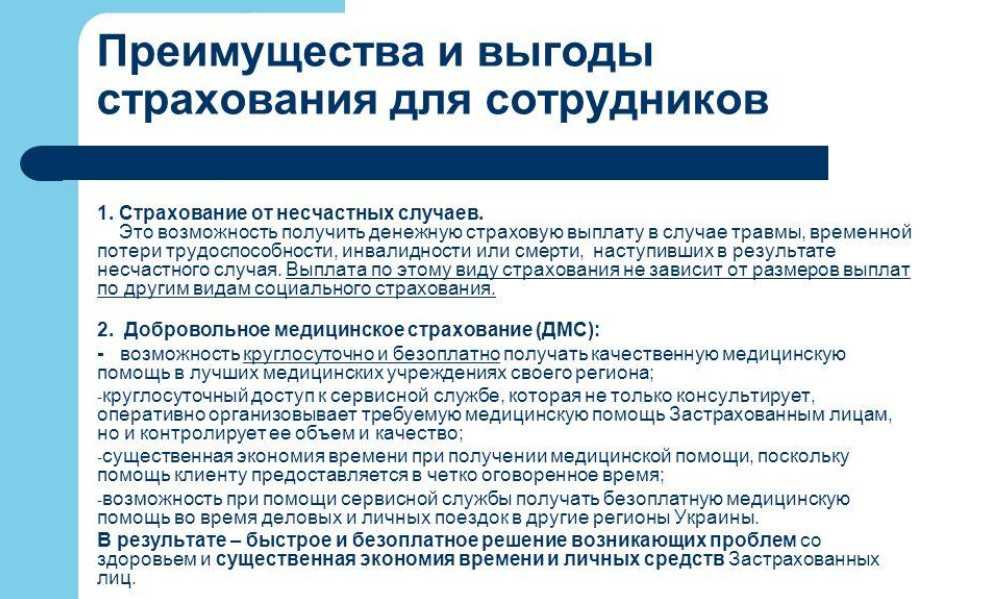

- Страхование от несчастных случаев

- Как выбрать оптимальную страховку

- У любого иностранца в России должен быть медицинский полис. Это обязательное условие для въезда и пребывания в России. Но полисы могут быть разные.

- Виды медицинских полисов в РФ

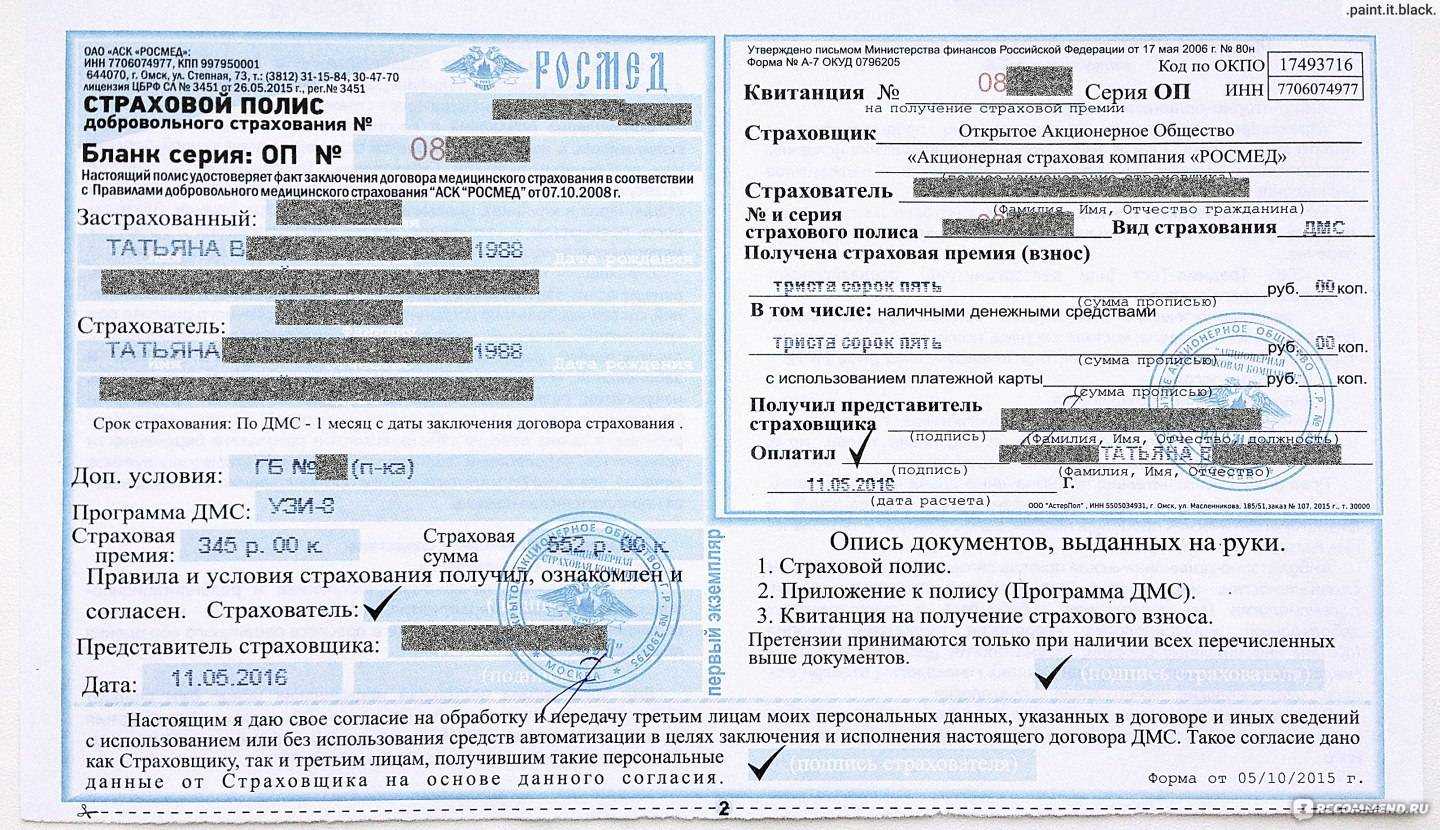

- Полис ДМС

- Полис ОМС

- Полис для работы

- В чём выгода ДМС для организации

- Плюсы и минусы ДМС

- Стоимость

- Увольнение работников.

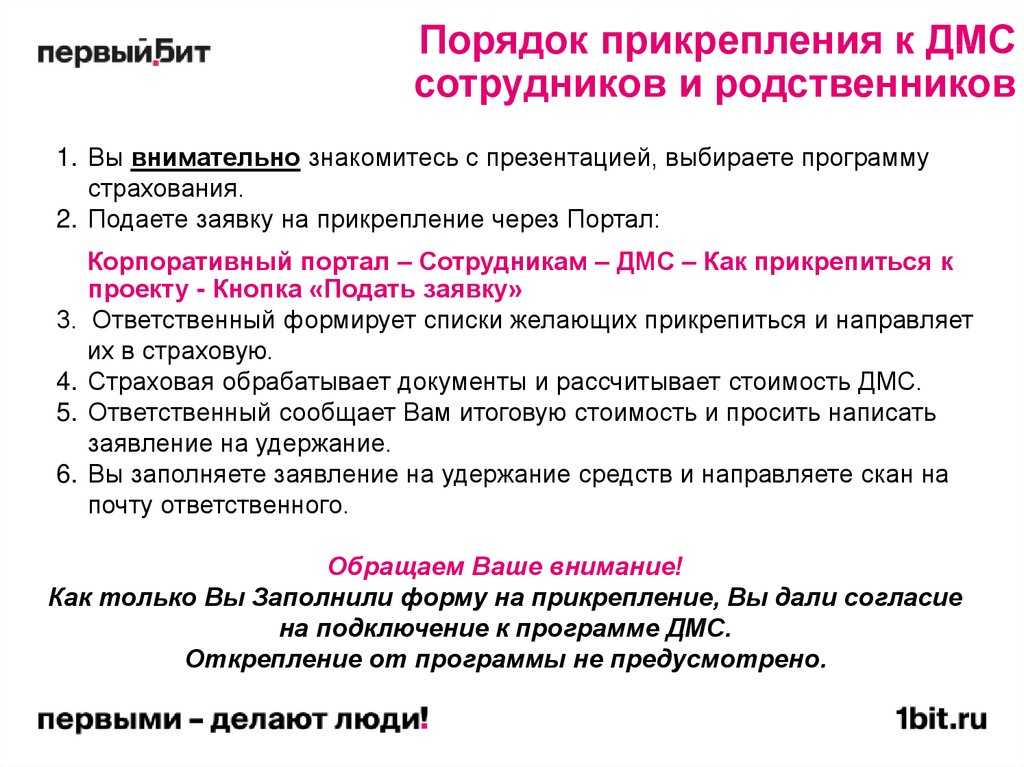

- Правила использования полиса ДМС

А как у них?

- Во Франции лечение оплачивается при помощи специальной карты-полиса ОМС — Carte Vitale. Услуги врача покрываются государством на 70-100%, лекарства — на 15-100%.

- Примерно 600 тысяч граждан Швеции пользуются частными полисами ДМС, которые оплачивает работодатель.

- У 95% населения Китая есть медицинская страховка, но она не покрывает большинство услуг больниц. Лечение серьезного заболевания может обанкротить среднестатистическую семью.

- У 10% американцев нет медицинской страховки — эти граждане США могут рассчитывать на бесплатное лечение только в экстренных случаях.

- В Японии медицинская страховка обязательна, при этом граждане самостоятельно покрывают около 30% от стоимости лечения.

- Около 85% населения Германии предпочитает пользоваться услугами частных страховых компаний. Малоимущим полис оплачивает государство.

ДМС

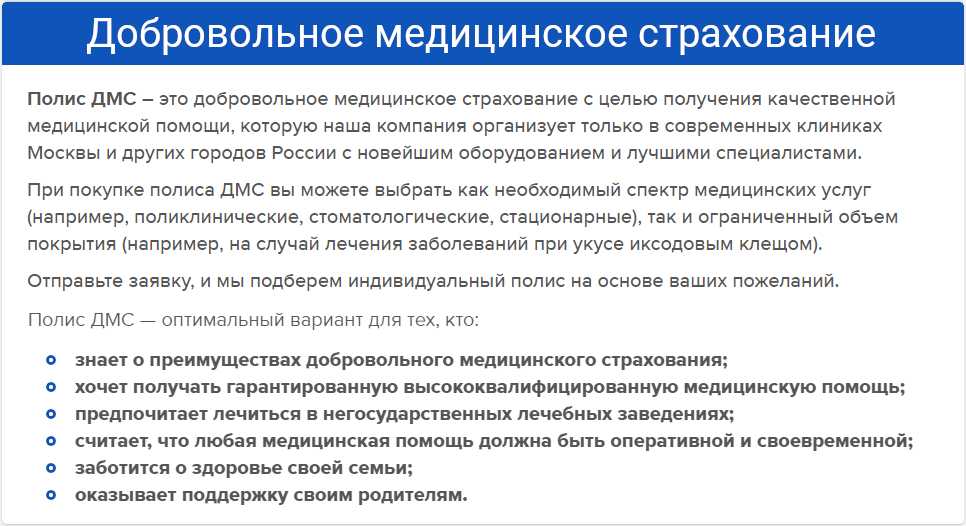

Начнем с самого популярного после ОМС страхового продукта — ДМС, то есть добровольного медицинского страхования. Его покупают, когда хотят получить более качественное медицинское обслуживание, пользоваться услугами в том числе платных клиник, проходить обследования без очередей и сэкономить на оплате лечения.

Работает ДМС следующим образом: страховая компания заключает договоры на оказание услуг с конкретными клиниками, чтобы ее клиенты без очередей и дополнительной оплаты проходили там лечение. О цене медицинского обслуживания клиенту при этом знать необязательно, он платит не клинике за стоимость медицинских услуг, а страховой компании страховую премию по договору ДМС.

Список медицинских учреждений клиенту страховщика могут выдать напрямую, а могут консультировать в каждом отдельном случае — куда пойти к кардиологу, куда к стоматологу и так далее.

Обычно в ДМС входят следующие услуги:

- доступ в клиники, которые заключили договоры со страховой компанией;

- амбулаторное лечение. Как в государственных поликлиниках, но без очередей, в удобное время, в том числе в выходные дни;

- частная скорая помощь, вызов доктора на дом. В договоре страховщик укажет, например, сколько раз в месяц клиент может воспользоваться этой услугой;

- консультации узкопрофильных специалистов. Нужно узнать, какие именно сюда включены: например, есть ли маммолог, эндокринолог и так далее;

- анализы и диагностика, включая УЗИ, рентген, анализы мочи и крови. Следует уточнять, как часто можно пользоваться такими медицинскими услугами, (количество в год чаще всего ограничено);

- физиопроцедуры — ингаляции, лечебный массаж и так далее. Число процедур, как правило, тоже будет ограничено;

- госпитализация в палаты повышенной комфортности при государственных клиниках и в частные медицинские центры, если есть угроза жизни;

- оплата лекарственных препаратов, назначенных врачом;

- стоматологические услуги, в том числе анестезия;

- выдача больничных листов, чтобы подтвердить факт заболевания на работе.

Расширенные программы ДМС могут включать в себя ведение беременности и роды, имплантацию зубов, возможность круглосуточно консультироваться с личным врачом, томографию, палаты класса люкс, услуги психотерапевта, лечение за границей. Чем больше услуг включает ДМС, тем она дороже.

Зачем физическому лицу может понадобиться ДМС

У многих граждан есть какая-то предвзятость к полисам обязательного медицинского страхования. Основанием является их строгое убеждение, что по ОМС невозможно получить достойное и качественное лечение. Некоторым людям проще оформить полис добровольного медицинского страхования, заплатив немалую сумму за такую страховку. Их логика верна отчасти — наличие полиса ДМС позволяет физическим лицам получить все те же услуги, что предлагает бесплатная медицина, только в платных клиниках и без очередей.

Но при этом далеко не все лечение покрывается полисом ДМС. А вот безвозмездные программы обязательной страховки куда более обширны. Есть ли выгода в получении полиса ДМС? И стоит ли его оформлять для того, чтобы лечиться в нашей стране? Давайте разбираться.

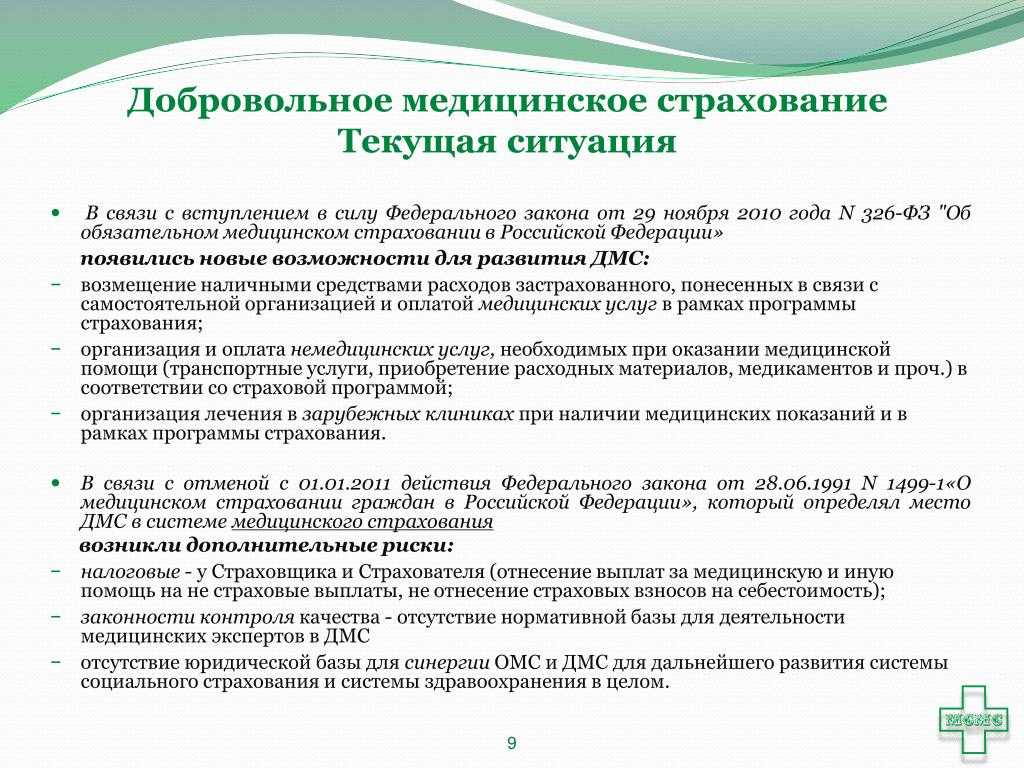

Во-первых, оформление полиса добровольного медицинского страхования не освобождает физических лиц от обязанности получить страховку по ОМС (ФЗ № 326-ФЗ от 29.11.2010). Чтобы оформить документы ДМС, не нужно следовать какому-либо закону — отдельных нормативов, регулирующих добровольное страхование физических лиц в нашей стране нет.

Во-вторых, полис ДМС далеко не всегда применим при посещениях врачей — в базовой форме он может использоваться только для срочного или амбулаторного лечения. Все дополнительные визиты, ежегодные осмотры по плану, реабилитационные процедуры и высокотехнологичную диагностику пациенты будут оплачивать сами.

Перед тем как оформить полис ДМС, стоит проверить программу государственных гарантий по ОМС (Постановление Правительства № 1492 от 08.12.2017). Возможно, причина недовольства бесплатной медициной именно в том, что вы не умеете по максимуму использовать обязательную страховку. Проверьте весь перечень доступных услуг и манипуляций — скорее всего вы найдете там множество процедур, о которых даже не подозревали, и которые можно делать безвозмездно. Например, вы знали, что по полису ОМС можно сделать МРТ?

Если же ваше мнение не изменилось, и вы все еще хотите оформить добровольную страховку, то начинайте выбирать компанию-страховщика

Здесь важно не ошибиться и подписать договор именно с той страховой организацией, которая предложит наиболее выгодные условия за приемлемую цену. Каждая компания предлагает базовые, расширенные и полные пакеты при получении полиса ДМС

По сути, база — это то же лечение, что и по ОМС, только в более комфортных условиях. Вот что входит в базовый пакет по полису ДМС:

- амбулаторное лечение;

- срочное посещение профильного специалиста по определенной проблеме;

- экстренная помощь;

- минимальный набор сопутствующих анализов;

- вызов специалиста на дом;

- визит к стоматологу.

В расширенных условиях можно претендовать на компенсацию реабилитационных и восстановительных процедур, санаторно-курортного лечения, планового посещения узконаправленных специалистов. В полных и весьма дорогостоящих покрытиях есть возмещение стационарного лечения в России, а в некоторых случаях и за рубежом, и даже косметических вмешательств. Выбор всегда остается за клиентом. Практически каждая компания предлагает полис ДМС по схеме конструктора, где вместе с базовой программой можно заказать и ряд дополнительных опций на усмотрение застрахованного гражданина.

Но если для вас комфорт и качество получения услуг превыше всего, а страховая премия не сыграет существенной роли в бюджете, то оформить полис ДМС однозначно стоит. В случае экстренных ситуаций в партнерской клинике вашего страховщика вы получите действительно скорую помощь без очередей и лишних вопросов.

Особенности добровольного страхования

Участники программы ДМС:

- Страховщик – компания, которая имеет соответствующую лицензию, заключает договор страхования с организацией или частным лицом и соглашение с медицинскими учреждениями на оказание услуг.

- Страхователь – юридическое или физическое лицо, на имя которого оформляется договор страхования.

- Застрахованное лицо – компания или частное лицо, в том числе иностранный гражданин, который пользуется медицинскими услугами по полису ДМС. Часто страхователь-юридическое лицо оформляет договор ДМС для своих сотрудников, которые и будут считаться застрахованными участниками программы.

- Медицинское учреждение – организация, которое имеет лицензию и заключает соглашение со страховой компанией на обслуживание его клиентов по полису ДМС.

Схема финансирования программы:

- Частное или юридическое лицо заключает договор со страховой компанией. Последняя должна получить полную информацию о состоянии здоровья будущего застрахованного клиента. С этой целью требуется заполнить анкету или пройти медицинское обследование. Введение в заблуждение страховщика лучше сразу исключить. Обман легко вскроется, а клиент может лишиться полиса и денег

- Страхователь единоразово или регулярно в течение года оплачивает страховой взнос по договору. От других клиентов тоже поступают деньги, так у страховщика формируется денежный фонд, из которого потом оплачиваются медицинские услуги заболевшим клиентам. Если в течение года застрахованное лицо не заболело, то никакого возврата денег ему не положено, за его счет лечились другие клиенты.

- Страховщик заключает соглашение об оказании услуг с выбранными медицинскими организациями. Это может быть одна или несколько клиник, поэтому еще до подписания договора стоит познакомиться со списком и почитать отзывы на форумах о работающих там врачах. Страховая компания не возместит расходы на лечение в других медицинских учреждениях.

- При наступлении страхового случая страховщик оплачивает стоимость оказанных застрахованному человеку услуг, если они предусмотрены договором. Например, где-то стоматологическая помощь включается в перечень обязательных услуг по договору, где-то нет. Нужно внимательно читать условия перед подписанием документов. В большинстве случаев клиент может выбрать дополнительные услуги, которые войдут в договор.

Основное преимущество, которое дает полис ДМС – это возможность получить медицинские услуги быстро и качественно. Хотя вопрос качества спорный. Очень много врачей работает в государственных клиниках, а подрабатывает в частных. По сути, если он некомпетентен в своей профессии, то и за деньги его профессионализм вряд ли возрастет. А вот вежливость и расторопность точно появляются при улучшении условий работы.

Если полис покупает частное лицо на себя, своих супруга/супругу, родителей, детей до 18 лет, он имеет право на социальный налоговый вычет в размере 120 000 руб. в год. Возврат составит не более 15 600 руб.

Страхование от несчастных случаев

Несчастный случай — это то, что происходит внезапно и пагубно сказывается на здоровье и жизни человека. Например, травмы в результате ДТП, падения с лестницы или просто на улице, нападения собаки и так далее. То есть, если с застрахованным случится что-то непредвиденное и неприятное, вплоть до смерти в результате несчастного случая, ему или его наследникам осуществят страховую выплату.

Выплаты могут быть разными. В случае смерти клиента страховая компания обычно выплачивает всю страховую сумму по договору страхования, выплаты же в иных случаях рассчитываются исходя из тяжести последствий несчастного случая. Например, сломал руку — выплата составит 10 тысяч руб., попал в больницу с тяжелым переломом ноги — сумма будет в три раза выше. У каждой страховой компании по конкретным страховым продуктам предусмотрены свои таблицы выплат с расчетом страховых сумм на каждый несчастный случай.

Как выбрать оптимальную страховку

Все зависит от того, чего хочет застрахованное лицо, чего больше всего боится. Полис ДМС — универсальная страховка буквально на каждый день. Потребовалось сдать анализы — пожалуйста, нужно вызвать скорую помощь, чтобы сбить высокую температуру, — к вам приедут. Расширенная программа ДМС может включать в себя лечение за границей и многие другие дорогостоящие услуги.

Застраховаться от несчастного случая — значит получить «подушку безопасности» на случай, если из-за полученной травмы пришлось оставить работу. Но неожиданные затраты могут грозить и в случае выявления опасного заболевания, которое часто требует немедленного лечения. В этом случае пригодится страховка от СОЗ. Например, если в семье плохая наследственность и у родственников были болезни сердца, приобретение такого страхового продукта будет весьма целесообразно.

В любом случае следует сравнить страховые программы в сфере жизни и здоровья проверенных страховых компаний, проанализировать, какие конкретно страховые случаи застрахованы, какие выплаты можно получить.

У любого иностранца в России должен быть медицинский полис. Это обязательное условие для въезда и пребывания в России. Но полисы могут быть разные.

Виды медицинских полисов в РФ

Независимо от того, с какой целью и из какой страны иностранец приезжает в РФ, у него должна быть медицинская страховка. Отвечает за это отдельный документ – полис медицинского страхования.

Медицинские полисы бывают двух видов:

- Полис обязательного медицинского страхования (ОМС);

- Полис добровольного медицинского страхования (ДМС).

Но есть разница в том, что каждый из полисов дает иностранцу и кто именно может какой из них оформить. Разберем два вида этих полисов по отдельности.

Полис ДМС

Полис ДМС – это базовый полис, который должен получить любой иностранец, въезжающий в РФ (). Полис ДМС должен быть у иностранца с первого дня пребывания в РФ. То есть оформить этот документ можно либо еще до приезда в Россию, либо в первый день пребывания в РФ. Полис должен быть не только у взрослых, но и у детей.

Примечание редакции: о том, почему пускают на границе без полиса и что об этом думает МВД и суд, читайте в статье «Без медицинского полиса въезд в Россию запрещен».

Если иностранец планирует работать в РФ, его полис должен соответствовать нескольким условиям:

- действовать по всей России;

- минимальная сумма страхования – 100 тыс. рублей.

Примечание редакции: подробнее о полисе ДМС и его особенностях и на что он распространяется читайте в статье Базы знаний «Полис добровольного медицинского страхования (ДМС) для иностранного гражданина/лица без гражданства».

Полис ДМС – платный. Стоимость зависит от страховой компании и от программы страхования. И по нему можно получить помощь только в рамках этой программы и в предназначенных для этого клиниках после звонка в страховую.

Обычно иностранцы покупают самую дешевую страховку, которая покрывает только неотложную медицинскую помощь. И часто сумма страхования в ней меньше 100 тыс

Поэтому очень важно обращать внимание на сумму страхования и программу полиса

Но можно оформить полис с другой страховой программой, которая может даже включать стоматологию. И лечиться по нему в платных клиниках, утвержденных программой.

Порядок получения помощи по полису ДМС такой:

- иностранец звонит в страховую компанию по номеру телефона, указанному на полисе, и озвучивает свою проблему;

- если проблема есть в списке услуг по полису, то диспетчер сообщает иностранцу, где и когда он может получить медицинскую помощь бесплатно в рамках полиса.

Но некоторые иностранцы имеют право вместо платного полиса ДМС оформить себе бесплатный полис ОМС, по которому лечатся граждане РФ в поликлиниках.

Полис ОМС

Иностранцам с полисом ОМС доступен тот же перечень бесплатных медицинских услуг, что и гражданам РФ: они могут вызвать врача на дом, лечь в больницу, быть прооперированными бесплатно. Также иностранцы с ОМС могут поставить прививку от COVID-19 бесплатно.

Базовая программа обязательного медицинского страхования утверждена ч. 2-4 Постановления Правительства РФ от 28.12.2020 №2299.

Получить полис ОМС могут не все. Основания для получения перечислены в

Однако здесь есть нюанс. Работники из стран ЕАЭС и их семьи по полису ОМС могут получить медпомощь только в экстренной и неотложной формах (). Иностранцы с разрешением на временное проживание и видом на жительство имеют доступ к медицинской помощи наравне с гражданами РФ.

Оформление полиса ОМС бесплатное. Но срок действия полиса ограничен календарным годом или для граждан ЕАЭС — сроком действия договора с работодателем. Поэтому каждый год его требуется переоформлять.

Примечание редакции: информация о том, как получить полис ОМС, собрана в статье Базы знаний «Полис ОМС (пошаговая инструкция)».

Полис для работы

Полис ОМС и ДМС – два разных документа. Между ними есть разница в том:

- кто может оформить такой документ;

- сколько действует документ и какие есть условия для его действия;

- что дает полис.

Но работодатель обязан запрашивать при приеме на работу полис ДМС. И контролировать срок его действия. Если полис закончится, то иностранца нельзя допускать к работе — его нужно отстранить и отправить оформлять новый полис. А если работник из визовой страны, то оформлять полис ДМС — задача приглашающей стороны.

Подобные нюансы есть у каждого миграционного документа, который требуется от иностранных граждан или их работодателей. Чтобы разобраться с ними и выстроить понятную систему работы с иностранцами, рекомендуем пройти обучение. В нашей Школе Миграционных Специалистов есть курсы по отдельным категориям иностранцев, по отдельным документам для них и полный курс «Миграционный специалист: от нуля до профессионала», который обучает профессии и навыкам работы со всеми категориями иностранцев. О том, что должен знать миграционный специалист я писала в статьях:

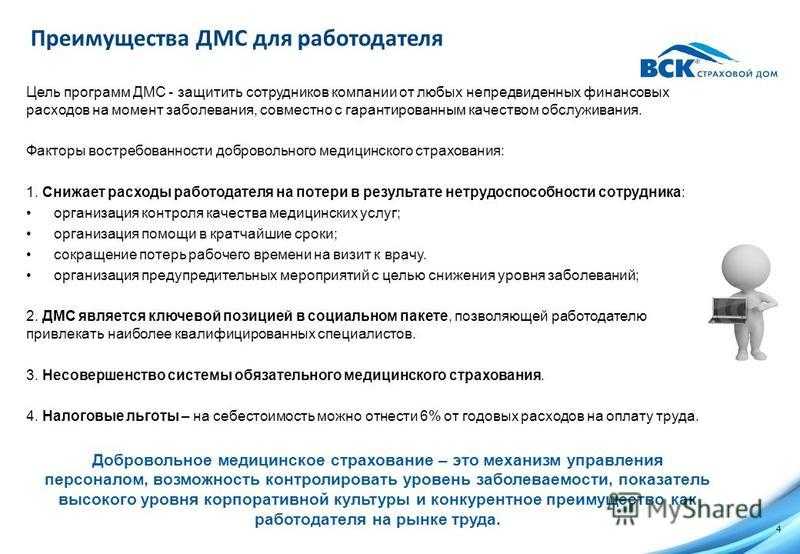

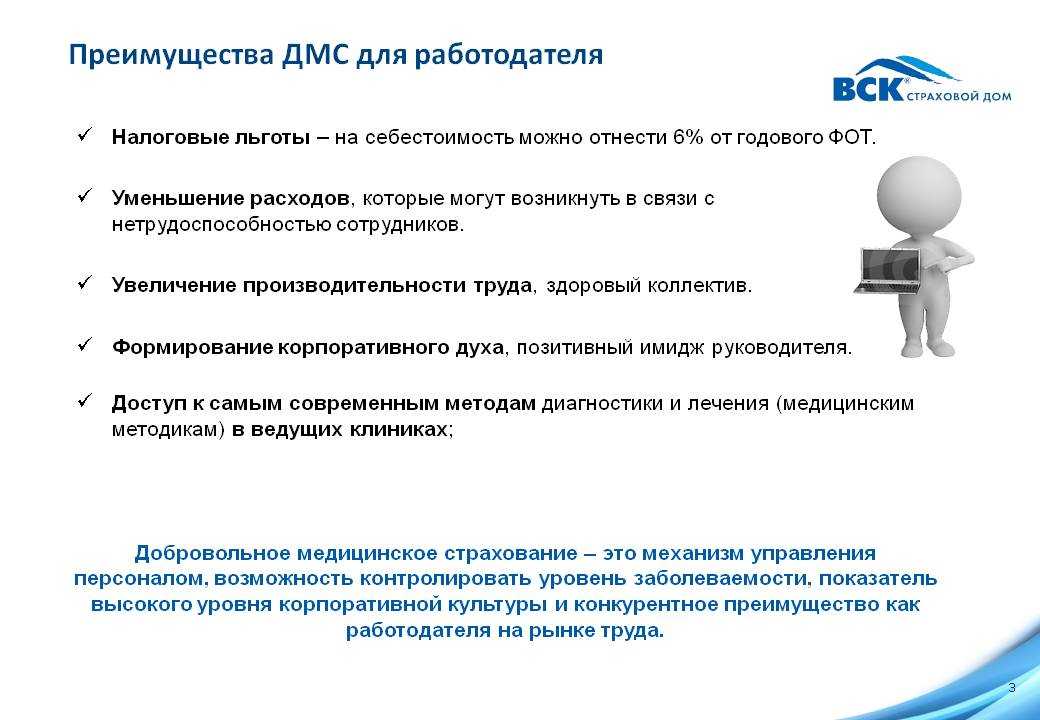

В чём выгода ДМС для организации

Страховщиками предлагается корпоративное ДМС с пакетами медпомощи и услуг, учитывающих индивидуальные особенности предприятий. Малые предприятия могут заключить коллективные договора страхования даже при наличии двух работников. К основным выгодам введения страхования относят следующие:

- создание комфортных условий сотрудникам предприятия, уверенность – проявлена забота о состоянии их здоровья, что конечным итогом увеличивает мотивационную составляющую труда, вызывает уважение к руководству предприятия и лояльность к методам управления;

- повышает имидж, увеличивает возможность конкуренции при наборе сотрудников высокого уровня профессиональной подготовки, среди предприятий с аналогичным родом деятельности;

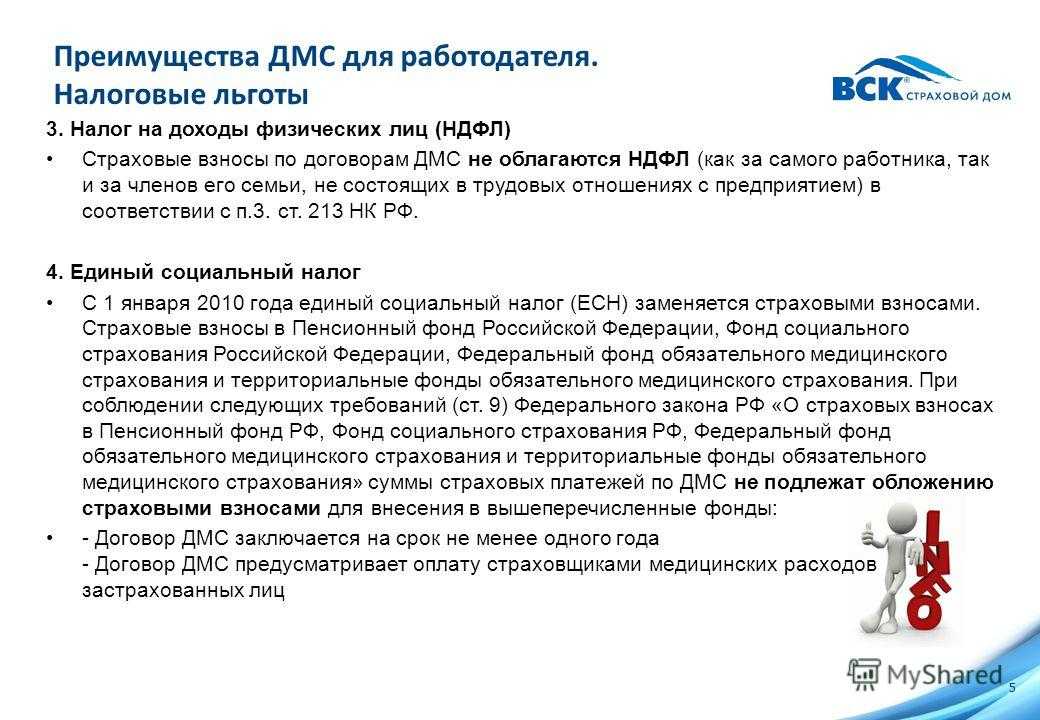

- снижение части прибыли, облагаемой налогами.

Очевидность первых двух утверждений не вызывает сомнений. В части щадящего налогообложения следует учитывать, что включение механизмов снижения фискального бремени необходимо следующее:

- договор ДМС для сотрудников компании заключается на срок не менее одного года;

- включение в траты, не облагаемые налогом, не может превышать 6.0% от общей расходной суммы выплаты заработной платы, за исключением сотрудников работающих не штатным порядком;

- учёт выплат для предоставления льгот, производится зависимо от выплат страховых премий страховикам или сотрудникам, направленных на медпомощь по договору ДМС.

Предприятия не ограничены выбором предпочтительной страховой компании и программных продуктов, которые они предлагают.

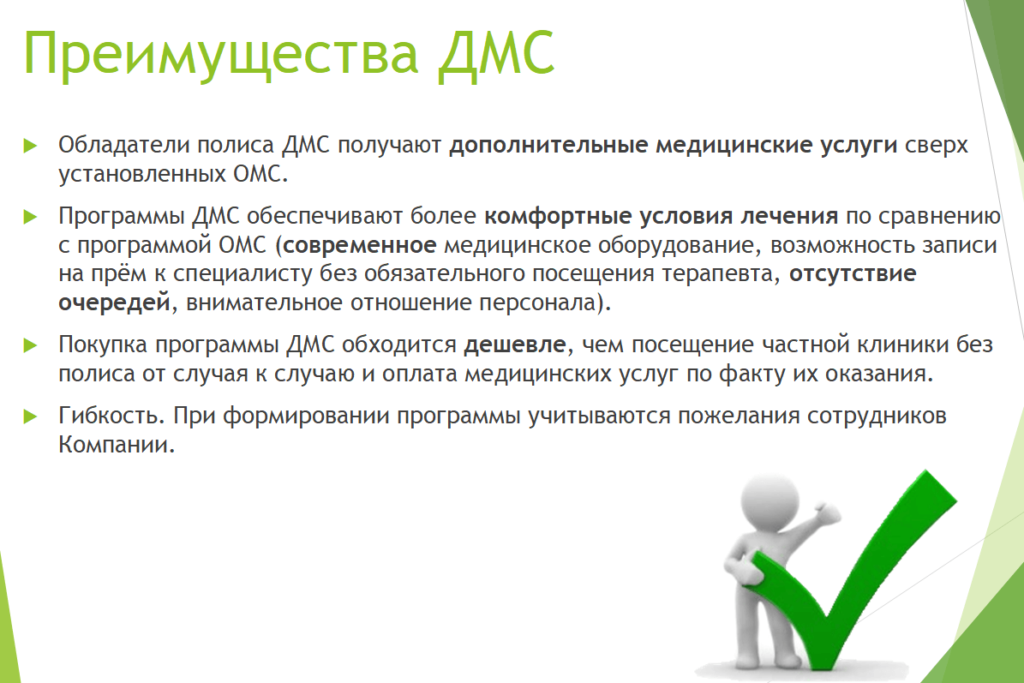

Плюсы и минусы ДМС

ДМС открывает перед сотрудниками и работодателями новые возможности. Фирмы таким образом показывают свою заботу о персонале, повышают свою привлекательность и конкурентоспособность, создают улучшенные условия труда. Это возможность привлечь к себе высококвалифицированные кадры. Организациям также выгодно оформлять ДМС для работников и с финансовой точки зрения. За счет уменьшения прибыли снижаются налоги.

Что дает ДМС сотрудникам? Они получают такие выгоды:

- возможность лечиться в частных центрах и получать качественное обслуживание;

- покупать лекарства по скидке;

- проходить обследование на современном точном оборудовании;

- бесплатно сдавать дорогостоящие анализы;

- не стоять в очередях;

- лечиться на дому;

- проходить реабилитацию в санаториях или специализированных курортных лечебницах;

- лечиться в стационаре, находясь в отдельной палате со всеми удобствами;

- получать профессиональную стоматологическую помощь;

- быстро проходить медосмотры.

Благодаря качественному и правильному лечению, рабочий быстрее выздоравливает и приступает к работе, увеличивая прибыль компании.

Плюсом страхования также является ДМС для родственников. Действие полиса может распространяться на детей и супругов. Но такие привилегии для родственников требуют больших затрат от работодателя, поэтому включаются в программу редко. Преимущественно эта опция используется для дополнительной стимуляции ценных кадров.

Недостатком страхования работников является тот факт, что человек не может выбрать учреждение, с которым не сотрудничает СК.

Стоимость

Стоимость напрямую зависит от выбранной программы и используемых при этом поликлиниках. Самый дешевый пакет обычно позволяет обслуживаться в частной поликлинике (или в государственной, но вне очереди), но получить назначение на сложную операцию или диагностические процедуры невозможно. Стоимость таких пакетов начинается с 6-8 тысяч рублей.

Более дорогие варианты начинаются от 10 тысяч рублей и включают в себя сдачу анализов на дому или в платных лабораториях, лечение зубов или десен и много другое. В некоторых случаях можно даже лечиться за рубежом, но стоимость полиса ДМС в таком случае может составлять несколько тысяч долларов.

Увольнение работников.

В каждом учреждении возможна «текучка» кадров. Предположим, работник уволился ранее даты окончания действия договора ДМС. Каковы налоговые последствия данного факта?

Здесь возможны два варианта развития событий:

1) работодатель полностью оплатил работнику медицинскую страховку, и тот вправе пользоваться ею даже после увольнения – до даты окончания действия договора ДМС;

2) с даты увольнения работник не вправе пользоваться медицинскими услугами в рамках договора ДМС.

Сразу оговоримся, что озвученный вопрос является неоднозначным. По мнению контролирующих органов, высказываемому в последнее время, расходы на медицинское страхование уволившихся сотрудников должны быть исключены из налоговых расходов (письма Минфина РФ № 03-03-07/31371, 03-03-06/1/54205):

-

в первом случае – по причине того, что расходы в части, приходящейся на уволенного работника, по продолжающему действовать в отношении него договору ДМС не соответствуют требованиям ст. 252 НК РФ (обоснованность расходов);

-

во втором случае – ввиду того, что были нарушены условия, установленные п. 16 ст. 255 НК РФ, о продолжительности действия договора (договор ДМС в отношении уволившегося сотрудника расторгнут до истечения одного года с момента его заключения).

Отметим, что ранее была распространена другая позиция (обозначим ее чуть ниже).

Прием новых работников. В течение срока действия договора ДМС в учреждение могут быть приняты новые работники. Можно ли учесть в целях налогообложения прибыли расходы в виде дополнительных сумм платежей (взносов) по договору ДМС в отношении них?

Удивительно, но чиновники не против учета таких расходов (Письмо Минфина РФ № 03-03-07/31371): в случае заключения к основному договору страхования дополнительного соглашения, условиями которого предусмотрено включение в основной договор новых работников организации-работодателя, расходы в виде дополнительных сумм платежей (взносов) по договору добровольного личного страхования работников могут быть учтены в составе расходов для целей налогообложения прибыли организаций. При этом должны быть соблюдены все существенные условия договора добровольного личного страхования работников.

Аналогичный вывод сделан в Письме Минфина РФ от 16.11.2010 № 03-03-06/1/731, в котором рассмотрена конкретная ситуация: организация заключила договор ДМС на один год (с 14.07.2009 по 13.07.2010) с правом изменять число застрахованных лиц, оформляя дополнительное соглашение и уплачивая дополнительную страховую премию по каждому застрахованному лицу в размере, пропорциональном оставшемуся сроку страхования. В течение срока действия договора в список застрахованных лиц вносились изменения, связанные с приемом и увольнением работников, путем заключения дополнительных соглашений и уплаты страховых взносов по ним. Налогоплательщик спросил, может ли он учесть в расходах на оплату труда в целях налога на прибыль сумму дополнительных взносов по вновь принятым работникам, если дополнительные соглашения были заключены 26.02.2010 (срок действия – четыре месяца), 29.03.2010 (срок действия – три месяца), 29.04.2010 (срок действия – два месяца), то есть на срок страхования менее года? Чиновники дали такой же ответ: расходы в виде дополнительных сумм платежей (взносов) по договору добровольного личного страхования работников, по нашему мнению, могут быть учтены в составе расходов для целей налогообложения прибыли организаций.

Таким образом, логика чиновников не совсем ясна. В случае увольнения работника в течение срока действия договора ДМС (если договор в отношении указанного сотрудника действовал менее года и при этом после увольнения он утратил право получать медицинскую помощь по данному договору) они настаивают на исключении затрат на его страхование из налоговых расходов, а в случае трудоустройства нового сотрудника разрешают признать такие расходы.

По нашему мнению, снизить риск доначисления налогов в описанной ситуации можно, если предусмотреть в договоре возможность изменения списка застрахованных лиц, при условии что существенные условия договора (срок, количество застрахованных лиц и т. п.) не изменились. Такая позиция, в частности, изложена в письмах Минфина РФ от 29.01.2010 № 03-03-06/2/11, от 18.01.2008 № 03-03-06/1/15, от 18.12.2007 № 03-03-06/1/869, от 10.10.2007 № 03-03-06/1/709.

Если после увольнения сотрудник не исключен из списка застрахованных лиц (продолжает получать медицинские услуги по договору ДМС и налогообложение), расходы на его страхование в этой части должны быть исключены из состава налоговых расходов.

Правила использования полиса ДМС

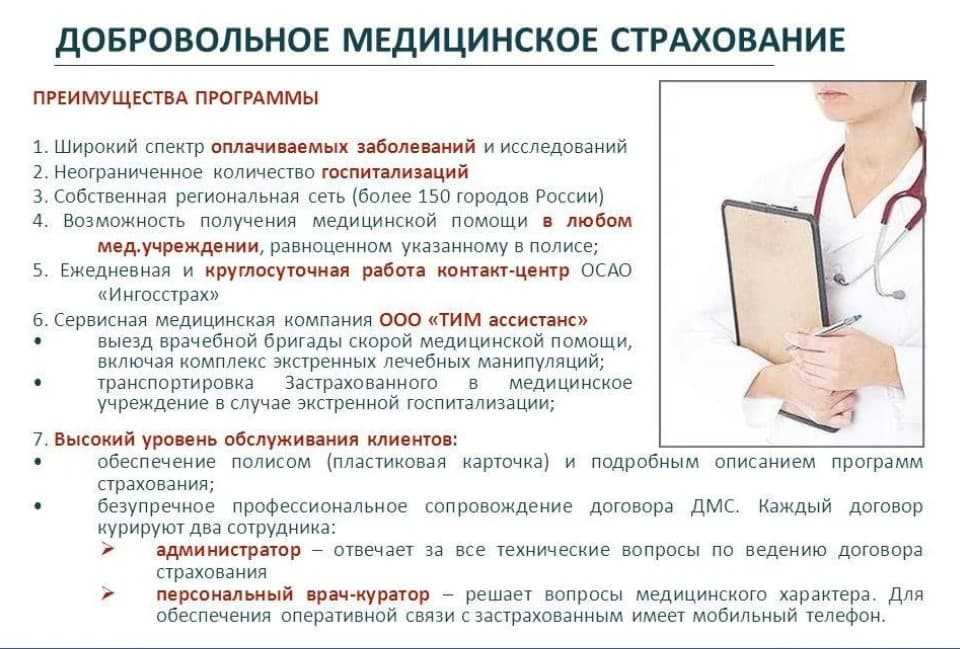

Правила использования полиса ДМС регламентируются договором конкретной компании и программой страхования, которая обычно есть на сайте. Вы должны изучить их от первой буквы до последней.

Что должно интересовать в первую очередь:

- Наименование медицинских учреждений, которые будут обслуживать по полису ДМС. Иногда это одна, иногда сеть клиник. В основном, все они находятся в одном регионе. Малая часть страховых компаний разрешает лечиться в другой области.

- Виды медицинской помощи, подлежащие оплате. Например, в одной из компаний в программе страхования указаны: амбулаторно-поликлиническое обслуживание, стоматологическая помощь, помощь на дому, стационарная помощь, включая стационарозамещающие технологии (стационар одного дня, дневной стационар), скорая и неотложная медицинская помощь, восстановительное лечение.

- Услуги, которые оплатит страховая, в рамках каждого вида медицинской помощи. Например, приемы, консультации и манипуляции специалистов, функциональная диагностика, ультразвуковые диагностические исследования, лабораторные исследования, рентген и компьютерная томография и др.

- Список услуг, не входящих в программу страхования. Большинство страховщиков не оплатит медицинские услуги по лечению злокачественных опухолей, СПИД, венерических заболеваний, эпилепсии, туберкулеза, лучевой болезни, услуги по планированию семьи, зубопротезирование и еще целый ряд заболеваний. Получение справок в бассейн, в детские оздоровительные лагеря, санатории, на водительские права, ношение оружия и пр. не относятся к страховым случаям.

- Как пользоваться полисом при наступлении страхового случая. Варианты могут быть разные. В одном случае можно сразу обратиться в прикрепленную к полису клинику, а потом уже связаться со страховой компанией. Последняя вышлет гарантийное письмо и оплатит оказанные услуги. В другом случае нужно сначала связаться со страховщиком, он подскажет дальнейший алгоритм. Нарушение принятого порядка действий грозит тем, что компания не оплатит счета за лечение.

Более 100 крутых уроков, тестов и тренажеров для развития мозга

Начать развиваться

Вот такая картинка есть на одном из сайтов страховой компании. Под каждым случаем скрывается своя инструкция. В некоторых требуется заполнить анкету с описанием симптомов заболевания, в других дан телефон горячей линии, который работает 24/7.