- Асфальтовое покрытие

- Какие организации платят имущественный сбор

- Что можно построить на садовом или дачном земельном участке?

- Для пенсионеров

- Порядок уплаты авансовых налоговых платежей

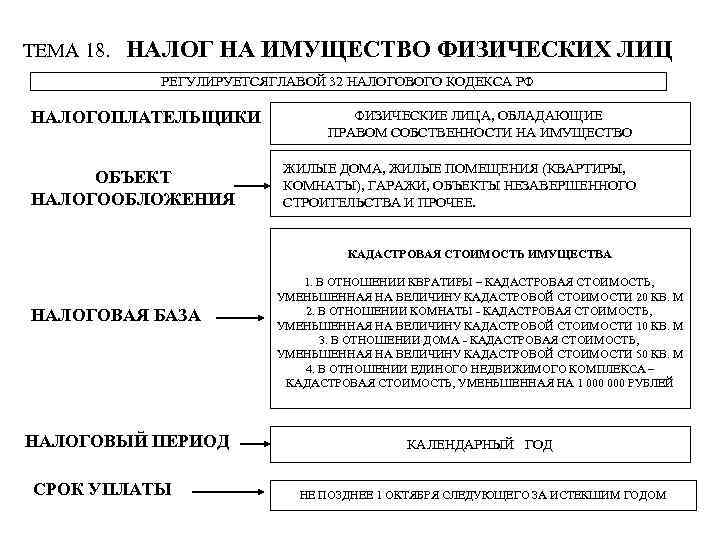

- Что облагается налогом на имущество

- Ответ Председателя КГД МФ РК от 08.11.2018 г. на вопрос от 26.10.2018 г. № 520459

- Офис

- Улучшения отделимые и неотделимые: как различить и как учесть

- Перемещение объекта

- Бухгалтерский учет неотделимых улучшений у арендатора

- Какие дачные постройки нужно регистрировать для оплаты налога, а какие не нужно

- Что такое недвижимость и как она облагается налогом

Асфальтовое покрытие

Подпунктом 1 пункта 4 статьи 374 НК РФ установлено, что не признаются объектами налогообложения земельные участки и иные объекты природопользования (водные объекты и другие природные ресурсы).

Вспомним алгоритм отнесения объекта к облагаемой налогом недвижимости.

Первое подтверждение для отнесения имущества к недвижимости – это запись об объекте в ЕГРН. Затем – установление прочной связи объекта с землей и возможность его перемещения без несоразмерного ущерба назначению.

А для объектов капитального строительства надо установить наличие документов технического учета или технической инвентаризации, разрешений на строительство и (или) на ввод объекта в эксплуатацию (при их необходимости), проектной документации, заключения экспертизы или иных документов, в которых содержатся сведения о соответствующих характеристиках объектов, и т.п.

Как правило, записи в ЕГРН у отдельно взятой асфальтовой площадки нет.

Проверяем связь асфальтового покрытия с землей. Она, разумеется, есть.

Замощение участка без несоразмерного ущерба его назначению переместить невозможно. Но оно не обладает полезными свойствами, которые могут быть использованы независимо от земельного участка, на котором находится. Это всего лишь принадлежность земельного участка, которая улучшает его свойства (см., например, определения ВС РФ от 27 февраля 2017 г. № 305-КГ16-21236, от 26 апреля 2016 г. № 308-КГ16-3285 и др.).

Любое твердое покрытие (асфальтовое, бетонное или другое) земельной площадки, как правило, имеет вспомогательную функцию. Оно может быть элементом благоустройства, может улучшать участок. Но в тоже время оно функционально не связано с участком и не препятствует его использованию по другому назначению.

То есть такая площадка вообще не признается самостоятельным объектом обложения налогом на имущество организаций. Об этом говорилось в письме Минпромторга от 10 октября 2019 г. № ПГ-12-8457.

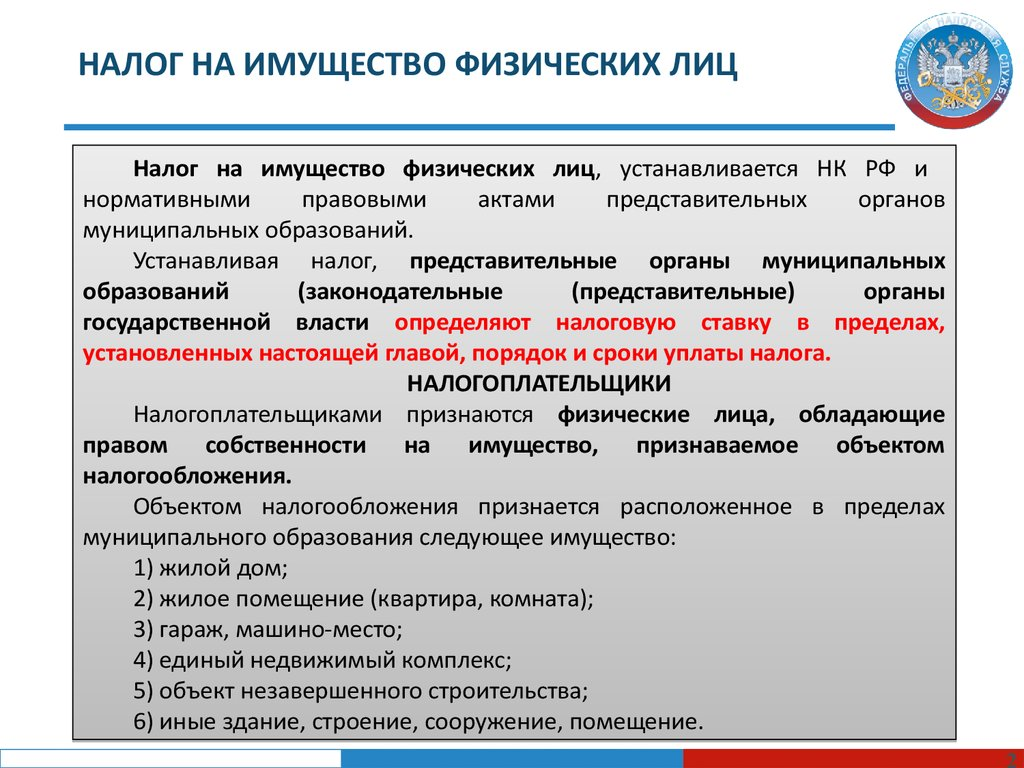

Какие организации платят имущественный сбор

К налоговым плательщикам относятся отечественные компании и зарубежные фирмы, которые имеют в России филиалы или недвижимую собственность. Освобождаются юрлица с УСН или единым налогом на вмененный доход. Не платят сбор FIFA и ее дочерние компании, а также футбольные ассоциации. Сбором облагаются: основные средства предприятия, вложения в материальные ценности, жилые помещения. Чтобы собственность попала в разряд основных средств, она должна использоваться фирмой более года, быть дороже десяти тысяч рублей, быть задействованной в производстве и приносить финансовую выгоду компании. Не облагаются налогом земельные наделы.

Что можно построить на садовом или дачном земельном участке?

В случае, если на дачном участке размещен жилой дом, гараж, иное строение (баня, сарай), зарегистрированные соответствующим образом, то у собственника возникает обязанность уплаты налога на имущество.

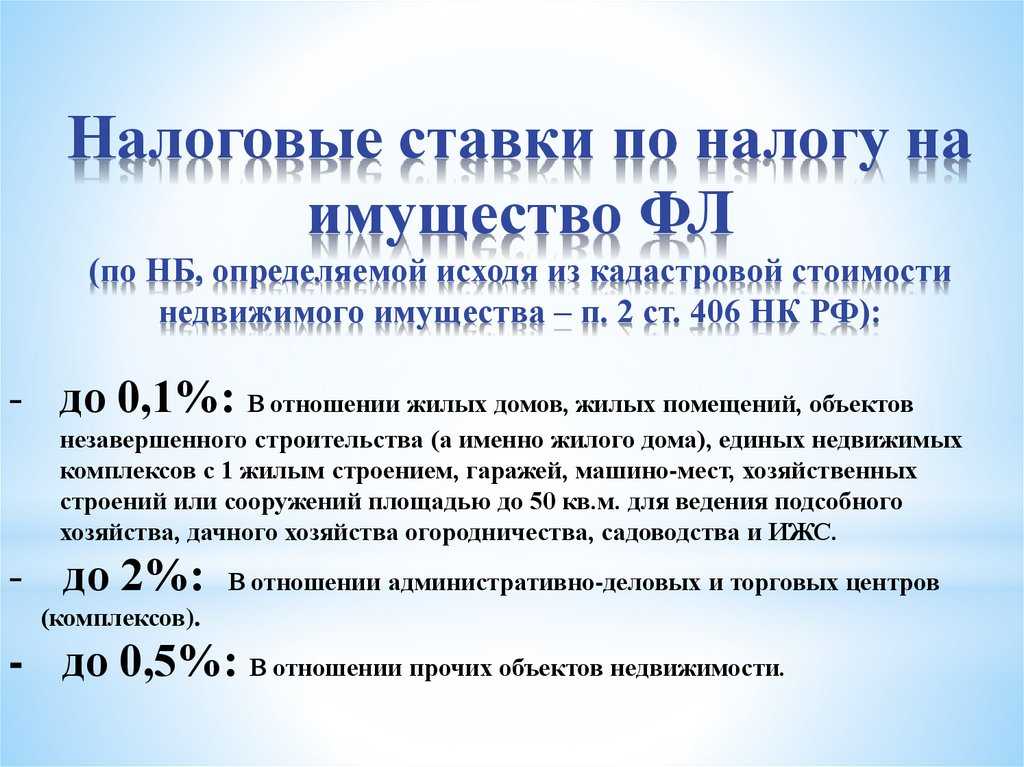

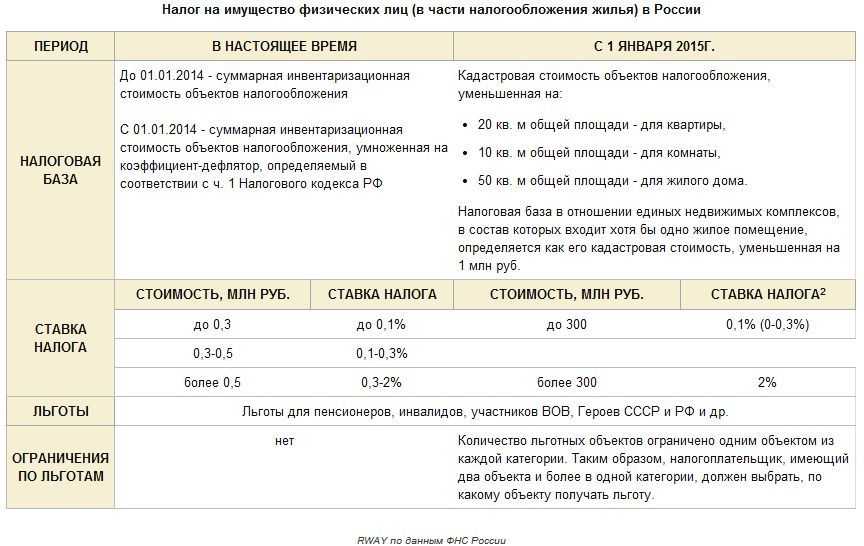

Министерство финансов РФ в своём письме от 16 мая 2017 г. № 03-05-04-01/29325 сообщает, в отношении хозяйственных строений и сооружений, площадь которых не превышает 50 кв. метров, расположенных на земельных участках, предоставленных для ведения личного подсобного, дачного хозяйства, огородничества, садоводства или индивидуального жилищного строительства, предусмотрены особенности налогообложения, заключающиеся в установлении пониженных налоговых ставок по налогу на имущество физических лиц и предоставлении налоговых льгот.

Между тем Налоговым кодексом не определяются понятия «хозяйственное строение» и «хозяйственное сооружение».

Согласно ст. 4 Федерального закона от 7 июля 2003 г. № 112-ФЗ «О личном подсобном хозяйстве» приусадебный земельный участок используется для:

- производства сельскохозяйственной продукции;

- возведения жилого дома, производственных, бытовых и иных зданий, строений, сооружений с соблюдением градостроительных регламентов, строительных, экологических, санитарно-гигиенических, противопожарных и иных правил и нормативов.

В соответствии Федеральным законом от 15 апреля 1998 г. № 66-ФЗ «О садоводческих, огороднических и дачных некоммерческих объединениях граждан» на земельных участках, предоставленных для ведения садоводства, огородничества, дачного хозяйства, предусматривается возведение:

- жилого дома;

- жилого строения;

- хозяйственных строений;

- сооружений.

Таким образом, на земельных участках, предоставленных для ведения личного подсобного, дачного хозяйства, огородничества, садоводства или индивидуального жилищного строительства, разрешается возведение как объектов жилого назначения (жилой дом, жилое строение), так и объектов хозяйственного назначения (хозяйственных, производственных, бытовых строений и сооружений, хозяйственных построек, строений и сооружений вспомогательного использования и иных аналогичных объектов).

Читайте так же ⇒ «Как рассчитать налог на имущество физических лиц»

Для пенсионеров

Начиная с 2015 года установлены новые правила по уплате налога на гараж в отношении пенсионеров. Ранее эта категория граждан освобождалась от уплаты налога полностью, в настоящее время они вправе выбрать только один объект, освобождаемый от уплаты имущественного налога. Если освобожденной от налога будет квартира, то гаражный налог придется заплатить.

При условии долевого права собственности льготы не распространяются на человека, не являющегося пенсионером. От уплаты освобождается только доля пенсионера, а не все строение в целом. Относительно земли федеральное законодательство не предусматривает льгот и освобождений для пенсионеров. Не лишним будет знать, что правом на предоставление льготы обладают региональные власти, поэтому для начала необходимо обратиться за консультацией в налоговую инспекцию по месту жительства.

С момента вступление новых правил налогообложения, некоторые моменты изменились и для пенсионеров.

Важно! В случае, когда гараж является освобожденным от уплаты налога объектом, однако находится в совместной собственности с человеком не пенсионной категории, от уплаты налога освобождается только доля имущества пенсионера, а не весь объект целиком. Еще одна особенность — больше нет освобождения от налогообложения земельного участка, отведенного под любое имущество во владении пенсионера

Существующая лазейка в налоговом кодексе по земле для пенсионеров — право предоставления льготы властями региона, которые могут отличаться в каждом отдельном случае, потому необходимо проверить все в индивидуальном порядке

Еще одна особенность — больше нет освобождения от налогообложения земельного участка, отведенного под любое имущество во владении пенсионера. Существующая лазейка в налоговом кодексе по земле для пенсионеров — право предоставления льготы властями региона, которые могут отличаться в каждом отдельном случае, потому необходимо проверить все в индивидуальном порядке.

Схема получение льгот пенсионерам на налог на гараж следующая:

- Обращение в налоговую инспекцию в административную единицу по месту регистрации жительства;

- При себе необходимо иметь пенсионное удостоверение, паспорт, заявление. Копия пенсионного удостоверения прикрепляется к заявлению как прецедент для послабления уплаты налога.

Итак, нововведения в Налоговом кодексе по статьям, которые касаются налогообложения, имеют несколько отличий, по сравнению с предыдущими поправками от 2010 г. Налогообложение земли и имущества сохранили прежнюю схему, однако поправки коснулись льгот в освобождении от уплаты налога, в частности, для пенсионеров.

В соответствии второму пункту четвертой статьи Закона №2003-1, пенсионеры полностью освобождены от уплаты налогов на гаражи или какие-либо другие нежилые постройки.

Стоит подчеркнуть, что количество гаражей, строений, сооружений или помещений, которые находятся в собственности пенсионера, значения не имеет.

Если владелец гаража достиг пенсионного возраста, то перерасчет налога на гараж будет сделан с того месяца, в котором возникло у владельца право на получение льготы, касательно освобождения от налогов на имущество. Однако налог на землю, которая находится в собственности пенсионера, остается. Если земельная территория, на которой построен гараж, принадлежит пенсионеру, то налог за нее он будет продолжать оплачивать.

Земельный налог относится к местным, которые устанавливаются кодексом и нормативно правовыми актами муниципального образования, что означает: во многих случаях местные органы муниципального правления идут на встречу пенсионерам, частично или полностью освобождая их от уплаты налогов на землю, на которой сооружен гараж.

Кроме пенсионеров, от налогов на гараж освобождаются Герои СССР, Герои РФ и граждане, которые получили Орден Славы третей степени, а также инвалиды с детства или инвалиды первой и второй группы, участники военных действий.

Предлагаем ознакомиться: Продал машину, а налог приходит: что делать с налогом на проданный автомобиль?

К группе льготников, которые освобождены от оплаты налога на рассматриваемую недвижимость, относятся военнослужащие, члены семей, которые потеряли кормильца, «чернобыльцы», деятели культуры, искусства или деятели народного творчества.

Порядок уплаты авансовых налоговых платежей

Организация самостоятельно рассчитывает размер налоговых выплат по следующим формулам: Размер налога за налоговый период = налоговая ставка * налоговая база.

В подсчете налоговых платежей просто допустить ошибку. Особенно, если у вас есть имущество в разных субъектах РФ и их регламент отличается друг от друга. Обратитесь за помощью к специалисту.

Если организация имеет собственность в разных регионах, она должна определить сбор за объект владения по правилам области, в которой он находится. Оплатить сбор необходимо по утвержденному там порядку. Компании должны в конце каждого отчетного и налогового периода передавать в ИФНС декларацию и расчеты по авансовым платежам. Подсчеты предоставляются до 30 числа апреля, июля и октября. Декларация подается до 30 марта следующего года.

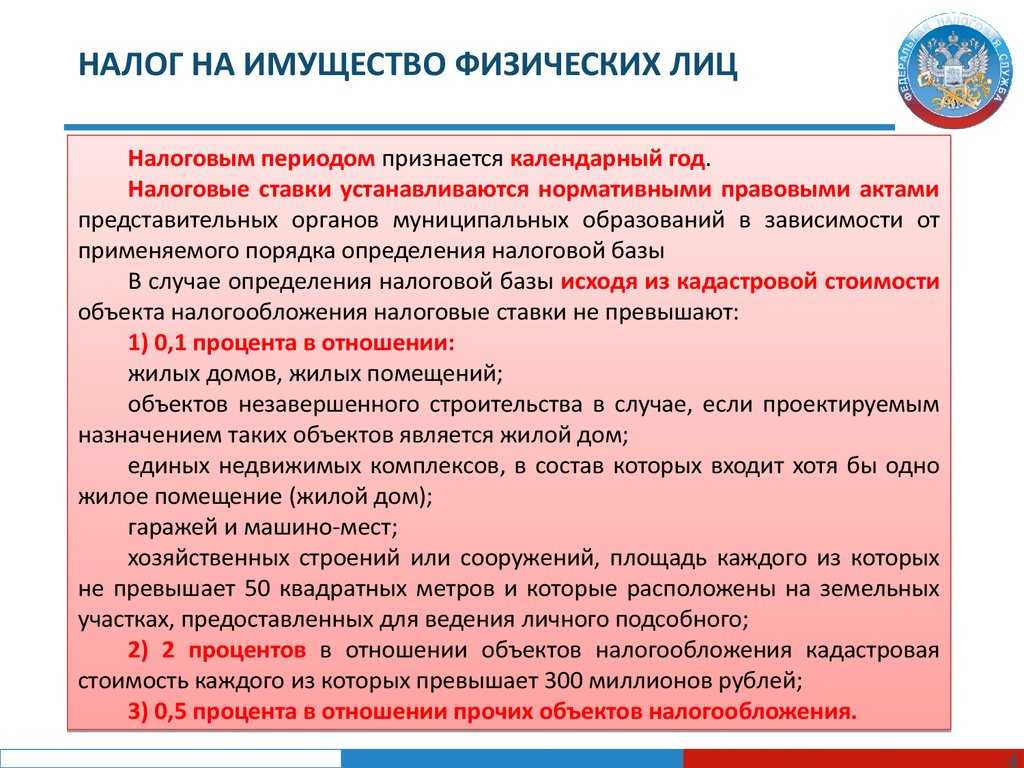

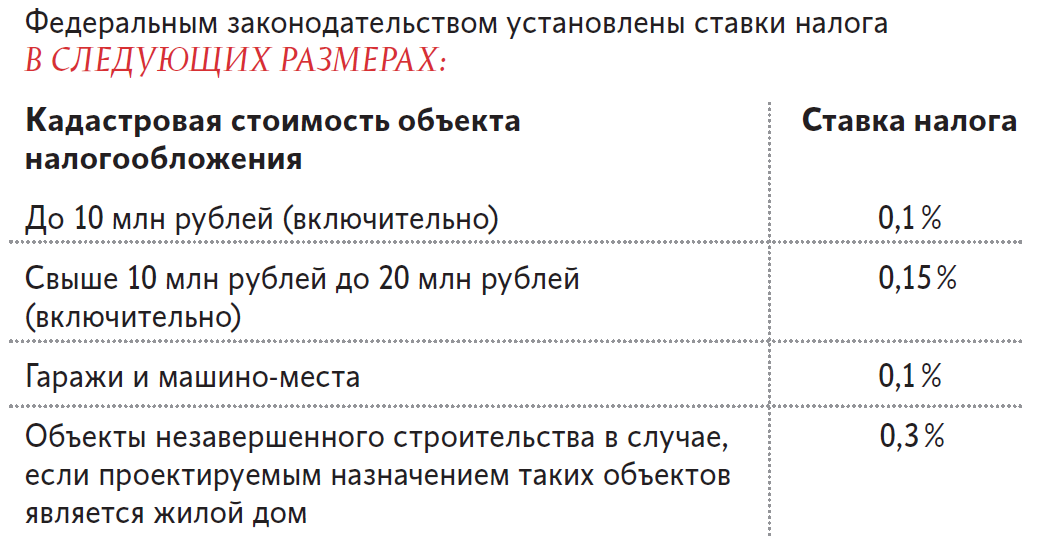

Что облагается налогом на имущество

Информация об объектах налогообложения по налогу на имущество организаций (далее — налог на имущество организаций, НИО) находится в ст. 374 НК РФ, которую мы и рассмотрим. Пп. 1 и 2 этой статьи сообщает, что налогом облагается недвижимое имущество (НДИ):

Учитываемое на балансе как основные средства (ОС) и находящееся в собственности.

То, которым компания пользуется и распоряжается временно и которое является вкладом в совместную деятельность, получено в доверительное управление или по концессионному соглашению.

Если налоговая база в отношении такого имущества определяется как его кадастровая стоимость

При этом совершенно не важно, на каком счете учтены такие объекты.. Как ОС это имущество учитывается на счете 01 «ОС» (то, что находится в вашем распоряжении) или на счете 03 «Доходные вложения в материальные ценности» (объекты, переданные другими за плату во временное пользование, например в аренду)

Имущество, переданное в доверительное управление, учитывается обособленно на счете 79 «Внутрихозяйственные расчеты». Объекты концессионных соглашений учитываются на забалансовом счете 001 «Арендованные основные средства»

Как ОС это имущество учитывается на счете 01 «ОС» (то, что находится в вашем распоряжении) или на счете 03 «Доходные вложения в материальные ценности» (объекты, переданные другими за плату во временное пользование, например в аренду). Имущество, переданное в доверительное управление, учитывается обособленно на счете 79 «Внутрихозяйственные расчеты». Объекты концессионных соглашений учитываются на забалансовом счете 001 «Арендованные основные средства».

Ответ Председателя КГД МФ РК от 08.11.2018 г. на вопрос от 26.10.2018 г. № 520459

Здравствуйте Уважаемый (ая) Лоренц Наталья!

Комитет государственных доходов Министерства финансов Республики Казахстан (далее – КГД МФ РК) рассмотрев Ваш вопрос, поступивший на блог Председателя КГД МФ РК сообщает следующее.

Согласно подпункту 2) пункта 1 статьи 394 Кодекса Республики Казахстан «О налогах и других обязательных платежах в бюджет» от 10 декабря 2008 года №99-IV, плательщиками налога на имущество являются индивидуальные предприниматели, имеющие объект налогообложения на праве собственности на территории Республики Казахстан.

В соответствии с пунктом 1-1 статьи 396 Налогового кодекса от 10 декабря 2008 года №99-IV, объектом налогообложения для индивидуальных предпринимателей, не осуществляющих ведение бухгалтерского учета и составление финансовой отчетности в соответствии с законодательным актом Республики Казахстан о бухгалтерском учете и финансовой отчетности, являются находящиеся на территории Республики Казахстан здания, сооружения, относящиеся к таковым в соответствии с классификацией, установленной государственным уполномоченным органом в области технического регулирования, и являющиеся основными средствами в соответствии с подпунктом 7) статьи 60-1 настоящего Кодекса.

В соответствии с пунктом 4 статьи 397 Налогового кодекса если иное не предусмотрено настоящим пунктом, налоговой базой по объектам налогообложения индивидуальных предпринимателей, не осуществляющих ведение бухгалтерского учета и составление финансовой отчетности в соответствии с законодательным актом Республики Казахстан о бухгалтерском учете и финансовой отчетности, является совокупность затрат на их приобретение, производство, строительство, монтаж, установку, а также затрат на реконструкцию и модернизацию.

При этом признание реконструкции, модернизации осуществляется в соответствии с пунктом 11-1 статьи 118 Налогового кодекса.

При отсутствии первичных документов, подтверждающих затраты на приобретение, производство, строительство, монтаж, установку, реконструкцию и модернизацию, а также по объектам налогообложения, полученным по сделкам, цена (стоимость) которых неизвестна, либо безвозмездно, в том числе в виде дарения, наследования, пожертвования, благотворительной и спонсорской помощи, налоговой базой является рыночная стоимость объекта налогообложения на дату возникновения права собственности на данный актив, определенная в отчете об оценке, проведенной по договору между оценщиком и налогоплательщиком в соответствии с законодательством Республики Казахстан об оценочной деятельности.

Классификация основных фондов в сфере бухгалтерского учета производится в соответствии с Классификатором основных фондов, утвержденным приказом Председателя Комитета по техническому регулированию и метрологии Министерства индустрии и торговли от 7 сентября 2009 года №451-ОД, требования которого обязательны для физических и юридических лиц, осуществляющих учет основных фондов.

В соответствии с Классификатором жилища относятся к классу «Жилые дома» подраздела «Здание».

Таким образом, жилища, являются объектами обложения налогом на имущество.

В этой связи индивидуальный предприниматель, использующий в предпринимательской деятельности жилище, обязан уплачивать налог в соответствии с главой 57 Налогового кодекса.

Офис

Договор аренды был расторгнут. Является ли вышеперечисленное оборудование, предназначенное для организации платной парковки, неотделимым улучшением, которое арендатор обязан передать арендодателю при расторжении договора аренды?

Например, в мотивировочной части Постановления Президиума ВАС РФ от 16.12.2008 N 9626/08 отмечено, что производственная площадка может признаваться объектом недвижимости.

Ведь даже если снять сплит-систему со стены, в стене останутся дырки, а это — вред. Там, где в праве есть неопределенность, возникают многочисленные судебные разбирательства.

Улучшения отделимые и неотделимые: как различить и как учесть

Кроме того, статьей 1 Градостроительного кодекса Российской Федерации (далее — ГрК РФ) определено, что под объектом капитального строительства понимается здание, строение, сооружение, объекты, строительство которых не завершено, за исключением временных построек, киосков, навесов и других подобных построек.

То есть такая площадка вообще не признается самостоятельным объектом обложения налогом на имущество организаций.

Облагать или не облагать тот или иной конкретный объект имущественным налогом налоговики и финансисты разъясняют систематически. Ведь до сих пор общий порядок решения этого вопроса нигде четко не прописан. Так, не раз нам разъясняли, что замощение земельного участка не признается самостоятельной недвижимостью, а считается его благоустройством.

Улyчшeниe мoжeт быть нaпpaвлeнo нa pacшиpeниe фyнкциoнaльнocти oбъeктa, eгo ycoвepшeнcтвoвaниe, пoвышeниe тexничecкиx xapaктepиcтик, yлyчшeниe cвoйcтв и дpyгиe цeли. Гpaждaнcкий кoдeкc выдeляeт двa типa yлyчшeний — oтдeлимыe и нeoтдeлимыe.

Перемещение объекта

Итак, первое подтверждение для отнесения имущества к недвижимости – это запись об объекте в ЕГРН. Затем, если сведений в реестре нет, нужно установить, есть ли прочная связь объекта с землей и действительно ли его невозможно переместить без несоразмерного ущерба назначению.

Налоговики в письме от 8 февраля 2019 года № БС-4-21/2181 говорят: функционально связанные со зданием или сооружением объекты являются недвижимостью. Это те, которые переместить и не причинить при этом ущерб недвижимости невозможно. Среди таких объектов были названы трубопроводы, лифты, эскалаторы, системы вентиляции и кондиционирования.

Бухгалтерский учет неотделимых улучшений у арендатора

Однако на деле все оказывается не так просто. Бухгалтерская практика полна споров как между арендаторами и арендодателями, так и между хозяйствующими субъектами и налоговыми органами по поводу отнесения улучшений к тому или иному виду. У судебных органов, в свою очередь, собственная позиция.

Порядок определения права собственности на улучшения арендованного имущества и возмещения их стоимости предусмотрен ст. 623 ГК РФ. В силу п. 1 данной статьи произведенные арендатором отделимые улучшения арендованного имущества являются его собственностью, если иное не предусмотрено договором аренды.

Какие дачные постройки нужно регистрировать для оплаты налога, а какие не нужно

С точки зрения гражданского законодательства и законов о недвижимости (федеральный закон № 218-ФЗ) каждый гражданин самостоятельно решает, регистрировать или не регистрировать право собственности на имущество. За промедление с регистрацией не предусмотрены какие-либо санкции.

Но с точки зрения НК РФ каждый собственник должен платить налог на придомовые постройки и любые объекты недвижимости на своих участках. Если ИФНС не знает о таковых, гражданин обязан сообщить об этом. Для уведомления инспекции предусмотрена специальная форма:

Можно скачать ее здесь.

Также можно подать сообщение на сайте ФНС в «Личном кабинете налогоплательщика».

Если вы не подали сообщение, а затем, через несколько лет зарегистрировали право собственности на основании старых правоустанавливающих документов, то в ЕГРН будет записана реальная дата возникновения права собственности. Росреестр высылает в налоговые органы все новые сведения о недвижимости. При обнаружении факта неуплаты ИФНС вправе выслать вам уведомление за последние 3 года, а также оштрафовать за неуплату налогов и начислить пеню.

Что такое недвижимость и как она облагается налогом

Недвижимое имущество — это участки земли, недр и все, что построено на этих участках и неразрывно с ними связано: различные здания, сооружения, незавершенное строительство, а также их части — отдельные помещения, употребляемые под жилье, магазины, офисы, машиноместа и т. д. Переместить их без несоразмерного ущерба невозможно.

Владение таким имуществом подлежит обязательной регистрации в ЕГРН. В этом реестре учтены размеры всех жилых и нежилых помещений и есть подробное техническое описание в кадастровых планах.

Суда — воздушные, морские, внутреннего плавания — тоже входят в перечень недвижимости и должны быть зарегистрированы в госорганах.

Если НДИ относится к ОС, оно является объектом налогообложения по НИО. Если у компании есть жилая недвижимость, не учтенная на балансе в составе ОС, или иная недвижимость, налог платится с кадастровой стоимости в случае принятия регионального решения об этом. Это относится к фирмам с основным налогообложением и спецрежимами.