- Структура договора аренды авто

- Правила оформления договора аренды ТС у сотрудника

- Как оформить использование личного транспорта сотрудника

- Виды договоров аренды транспорта

- Документальное оформление

- Аренда автомобиля у сотрудника: бухгалтерский и налоговый учет

- Бухгалтерский учет операций при аренде автомобиля

- Если владелец авто – сотрудник нанимателя

- Составление договора аренды авто у сотрудника

- Регистрация документа Прочие доходы

- Установленные налоги и выплаты

- Аренда автомобиля сотрудника без экипажа – как отразить в учете?

- Акт приема-передачи

- Налоги и сборы при аренде авто у сотрудника

- Аренда – учет у арендатора

Структура договора аренды авто

При оформлении договора аренды личного автомобиля сотрудника важно не упустить все существенные условия

| Раздел договора | Что включить в текст |

| Предмет договора |

|

| Права и обязанности сторон |

Перечислите:

|

| Арендная плата |

Детализируйте:

|

| Ответственность сторон |

|

| Сроки по договору |

|

| Разрешение споров | Зафиксируйте досудебный (на стадии переговоров) и судебный порядок разрешения споров |

| Обстоятельства непреодолимой силы (форс-мажор) |

|

| Заключительные положения |

|

| Адреса, реквизиты и подписи сторон | Пропишите подробные данные арендатора и арендодателя |

Правила оформления договора аренды ТС у сотрудника

В рамках данного договора транспортное средство предоставляется во временное использование. При этом не подразумевается использование услуг владельца машины в качестве водителя. Этот вариант технической эксплуатации автомобиля регламентируется статьей №642 Гражданского кодекса.

Допускается также другая ситуация, когда имеет место договор аренды с экипажем. В этом случае владелец автомобиля (арендодатель) не только предоставляет руководителю предприятия свое транспортное средство за определенную выплату, но и оказывает услуги по вождению. Такая техническая эксплуатация ТС регламентируется статьей №632 Гражданского кодекса.

Таким образом, арендодателем является физическое лицо. Необходимость обложения страховыми взносами возникает именно во 2-м варианте, поскольку в этом случае договор включает в себя оказание физическим лицом услуг своему арендодателю.

Рационально при заключении договора с элементами предоставления услуги (управления) отражать этот нюанс в договоре. Тем самым фактические отношения арендодателя (физического лица) и арендатора (предприятия) будут законными и открытыми.

При этом в договоре должны отдельно указываться:

- арендная плата за предоставленное транспортное средство;

- оплата услуг по вождению.

В случае инспекции на предмет законности надзорные органы могут потребовать документы, из которых становился бы очевидным факт расходов по арендной плате в рамках договора аренды ТС.

В частности, владелец предприятия и физическое лицо (арендодатель) должны будут предоставить:

- акт приемки-сдачи арендованного личного имущества (имеется в виду автомобиль);

- письменное подтверждение использования транспортного средства в целях арендатора;

- заявку на использование ТС;

- приказ по предприятию о том, что вышеназванное транспортное средство закреплено за сотрудником;

- путевые листы (из них должно быть ясно время задействования ТС, систематичность его использование, маршрут передвижения; допускается предоставление копий листов);

- справки о приобретении ГСМ;

- справку о техническом осмотре автомобиля;

- справку о ремонтных мероприятиях, которые имели место за время действия договора аренды;

- справку об объеме израсходованного топлива.

Надзорные органы могут потребовать от арендатора также акты проведенных технических или ремонтных работ с арендованным средством. Поскольку не существует федерального образца для составления данного акта, то арендатор может предоставить его в свободной форме. Главное, чтобы были исполнены требования об актуальных реквизитах, озвученных в статье №9 ФЗ (06. 12. 2011) «О бухгалтерском учете».

Как оформить использование личного транспорта сотрудника

Использование личного автомобиля в служебных целях можно оформить несколькими способами.

Один из них — прописать в трудовом договоре или соглашении к нему сумму компенсации за пользование имуществом сотрудника (ст. 188 ТК РФ). Но есть нюанс — в налоговых целях расходы на выплату такой компенсации можно учесть только в пределах норм (подп. 11 п. 1 ст. 264 НК РФ). Если ограничиться этой лимитированной суммой, работник не сумеет покрыть расходы даже на ГСМ, не говоря о других тратах (техобслуживание, ремонт, страховка и т. д.).

Вариант получения от сотрудника автомобиля в безвозмездное пользование мы не рассматриваем, так как у компании могут возникнуть проблемы с налогом на прибыль (п. 8 ст. 250 НК РФ), а сотруднику такое положение дел, скорее всего, будет невыгодно.

Виды договоров аренды транспорта

Есть два вида договоров аренды транспортных средств: с экипажем и без него. Правовое регулирование каждого из этих соглашений имеет свои особенности.

Аренда с экипажем. По такому договору арендодатель должен не только предоставить арендатору автомобиль, но и оказать ему услуги по его управлению и технической эксплуатации (ст. 632 ГК РФ).

Аренда без экипажа. Заключив такой договор, можно просто получить автомобиль сотрудника во временное владение и пользование (ст. 642 ГК РФ).

Ситуация: можно ли заключить договор аренды транспортного средства с экипажем с сотрудником организации?

Безопасно так делать, только когда сотрудник – индивидуальный предприниматель, у которого есть шофер и механик.

Ведь такие условия прописаны в Гражданском кодексе. Так, при аренде транспортного средства с экипажем лица, управляющие этим транспортным средством и обеспечивающие его техническую эксплуатацию, должны состоять с арендодателем в трудовых отношениях (п. 2 ст. 635 ГК РФ).

Поэтому формально сотрудник, не являясь предпринимателем и не имея своих сотрудников, не может заключить такой договор. Иначе договор могут признать потом в суде недействительным (ст. 168 ГК РФ).

Совет: вместо договора аренды транспорта с экипажем лучше заключите с сотрудником два отдельных договора. Один – об аренде без экипажа, а второй – на оказание услуг по управлению и технической эксплуатации.

В этом случае вы сможете смело проигнорировать условие о том, что сотрудник должен быть зарегистрирован в качестве предпринимателя и у него должны быть свои сотрудники. Важная деталь: оказание услуг по управлению и технической эксплуатации не должно входить в число должностных обязанностей сотрудника. Иначе выплаты по такому договору оказания услуг налоговые инспекторы в ходе проверки могут признать экономически необоснованными и снять эти расходы (ст. 252 НК РФ).

Документальное оформление

Операции по получению автомобиля в аренду в бухучете отразите на основании акта о приеме-передаче транспортного средства. В нем надо указать согласованную стоимость автомобиля, его пробег, а также техническое состояние по результатам осмотра.

Передаточный акт можно составить на унифицированном бланке (ф. ОС-1 или ОС-1б, утвержденные постановлением Госкомстата России от 21 января 2003 г. № 7) или в произвольной форме.

Открывать на арендуемый автомобиль инвентарную карточку по формам № ОС-6, № ОС-6а, утвержденным постановлением Госкомстата России от 21 января 2003 г. № 7, не обязательно. Об этом сказано в пункте 14 Методических указаний, утвержденных приказом Минфина России от 13 октября 2003 г. № 91н.

В договоре аренды транспортного средства можно предусмотреть его .

Отдельно скажем про акт оказанных услуг по аренде автомобиля. Такой документ нужно составлять, только если это предусмотрено договором аренды. Периодичность составления тоже прописывают в договоре – ежемесячно, ежеквартально или еще реже. Если же в договоре нет ни слова про акт, то учесть расходы можно и без него. Данную точку зрения разделяют в Минфине России (письма от 24 марта 2014 г. № 03-03-06/1/12764, от 16 ноября 2011 г. № 03-03-06/1/763).

Нельзя не упомянуть и про технический осмотр автомобиля. Чтобы управлять транспортным средством, обязательно оформить полис ОСАГО. А для покупки полиса не обойтись без диагностической карты о том, что пройден техосмотр (подп. «е» п. 3 ст. 15 Закона от 25 апреля 2002 г. № 40-ФЗ).

Оплачивать техосмотр нужно в зависимости от того, какой договор заключен. Возможны два варианта.

1. Договор аренды автомобиля с экипажем. В этом случае расходы на содержание транспорта возлагаются на арендодателя (ст. 634 ГК РФ). Соответственно, платить за техосмотр должен сотрудник.

2. Договор аренды автомобиля без экмпажа. При таком раскладе обязанность содержать арендованную машину лежит на арендаторе (ст. 644 ГК РФ). Значит, именно организация будет платить за техосмотр.

Аренда автомобиля у сотрудника: бухгалтерский и налоговый учет

Комплекс всех сведений, касающихся аренды ТС, должен быть включен в бухучет.

Поводом для этого является акт приемки, где детально рассматриваются следующие обстоятельства:

- регистрационный номер соглашения;

- пробег автомобиля;

- цена;

- данные технических осмотров.

Транспорт отмечается на забалансовом счете 001, а проводка — как Дт 001. Когда срок аренды транспортного средства исчерпает в себя, это должно быть отражено записью Кт 001.

На автомобиль, взятый в аренду у частного лица, должна быть заведена специальная инвентарная карточка.

Поскольку арендованное транспортное средство не есть собственность хозяйствующего субъекта, в бухучете оно не приходуется на баланс на 01 счет. При этом все выплаты, которые начисляются по факту выполнения работ на арендованном транспортном средстве, должны отражаться на счетах адекватно профессиональной деятельности предприятия.

Бухгалтерский учет операций при аренде автомобиля

Чтобы отразить в бухучете средства, которые связаны со взятием автомобиля в аренду, нужно первичное документальное основание. Таковым признан приемочный акт – документ, свидетельствующий о передаче ТС в пользование арендатора. В нем обязательно значатся:

- марка и модель автомашины;

- ее пробег на момент передачи;

- стоимость данного актива;

- данные технического осмотра;

- номер подписанного сторонами договора аренды.

Арендованный автомобиль регистрируется бухгалтером на забалансовом счете 001 «Арендованные основные средства», с него он будет списываться по окончании срока аренды и возвращаться назад владельцу. На баланс по счету 01 «Основные средства» его ставить нельзя, поскольку он не приобретается в собственность. По этой же причине не начисляется амортизация.

Финансы, которые сопровождают процесс аренды, будут отражаться на счетах, касающихся деятельности, которую ведет организация, по дебету счетов:

- 20 «Основное производство»;

- 23 «Вспомогательные производства»;

- 25 «Общепроизводственные расходы»;

- 26 «Общехозяйственные расходы»;

- 29 «Обслуживающие производства и хозяйства»;

- 44 «Расходы на продажу».

Примеры проводок для арендатора:

- дебет 20 (44), кредит 76 «Расчеты с разными дебиторами и кредиторами» – арендная плата за пользование ТС начислена;

- дебет 76, кредит 68 «Расчеты по налогам и сборам» – удержание НДФЛ с суммы оплаты движимого имущества, которое арендовано у физлица;

- дебет 76, кредит 50 «Касса» (51«Расчетный счет») – передача средств за использование арендованного транспорта.

Примеры проводок для арендодателя:

- дебет 76, кредит 91.1 «Прочие доходы» – отражаются начисления арендной платы за автомобиль;

- дебет 51, кредит 76 – получение средств в уплату за аренду автомашины.

Арендодатель остается собственником актива – движимого имущества, которое учитывается на специальном субсчете счета 01. Он продолжает начислять на него обычную амортизацию: дебет 20 «Основное производство», кредит 02 «Амортизация основных средств».

Если владелец авто – сотрудник нанимателя

Договор аренды заключается по форме «без экипажа». Если стороны не договорились об ином, сотрудник – хозяин машины — оплачивает только прохождение техосмотра. Остальные платежи вносит сам арендатор, а именно:

- страховку;

- парковку;

- заправку;

- ремонт;

- компенсацию за использование в служебных целях личной машины – арендную плату по договору.

Для организации или физлица-работодателя эти платежи являются расходами, то есть учитываемыми при налогообложении средствами. Чтобы уменьшить налоговую базу, они должны обязательно подкрепляться платежными документами (чеками с заправок, копией страхового талона и т.п.). Бухгалтерский учет подобен описанному выше с учетом нескольких нюансов.

К СВЕДЕНИЮ! Если договор аренды заключен с собственным сотрудником, то вместо счета 76 следует применять счет 73 «Расчеты с персоналом по прочим операциям».

Пример проводок для аренды автомобиля сотрудника:

- дебет 0001 – принятие машины сотрудника на забалансовый учет по определенной договором стоимости;

- дебет 26, кредит 73 – начисление платы за пользование автомобилем работника;

- дебет 73, кредит 68 – удержание НДФЛ с сотрудника, получившего доход – арендную плату;

- дебет 73, кредит 51 – перечисление сотруднику арендной платы минус подоходный налог на карточку;

- дебет 10, кредит 60 – учет топлива и смазочных материалов (по чеку, без налога);

- дебет 19, кредит 60 – НДС по ГСМ;

- дебет 68, кредит 19 – вычет НДС;

- дебет 26, кредит 10 – списание топлива;

- дебет 90, кредит 26 – учет остальных расходов;

- 001 – возврат сотруднику автомобиля.

Составление договора аренды авто у сотрудника

Важным аспектом для расчетов с бухгалтерией является сумма, периодичность и порядок внесения арендных выплат. Статья 614 ГК предусматривает, что вознаграждение арендодателю может выплачиваться ежемесячно фиксированной суммой или зависеть от режима работы, числа выездов, пробега. Отдельным пунктом договора прописываются особенности эксплуатации транспортного средства. Например, запрет владельца на использование пассажирского автобуса в качестве средства для перевозки грузов, ограничения по пробегу в сутки, запрет на субаренду. В документе оговариваются затраты на капитальный ремонт при долгосрочной аренде. Расходы на эксплуатацию и профилактику машины, ГСМ несет арендатор, если иное не предусмотрено текстом договора. В эти расходы включается не только заправка, но и мойка, оплата стоянок, текущего ремонта, страховки. Все расходы подтверждаются соответствующими документами.

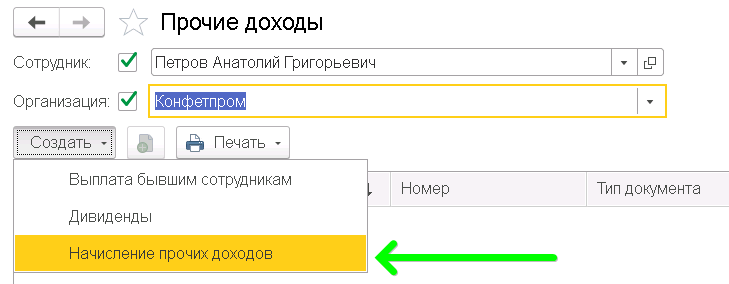

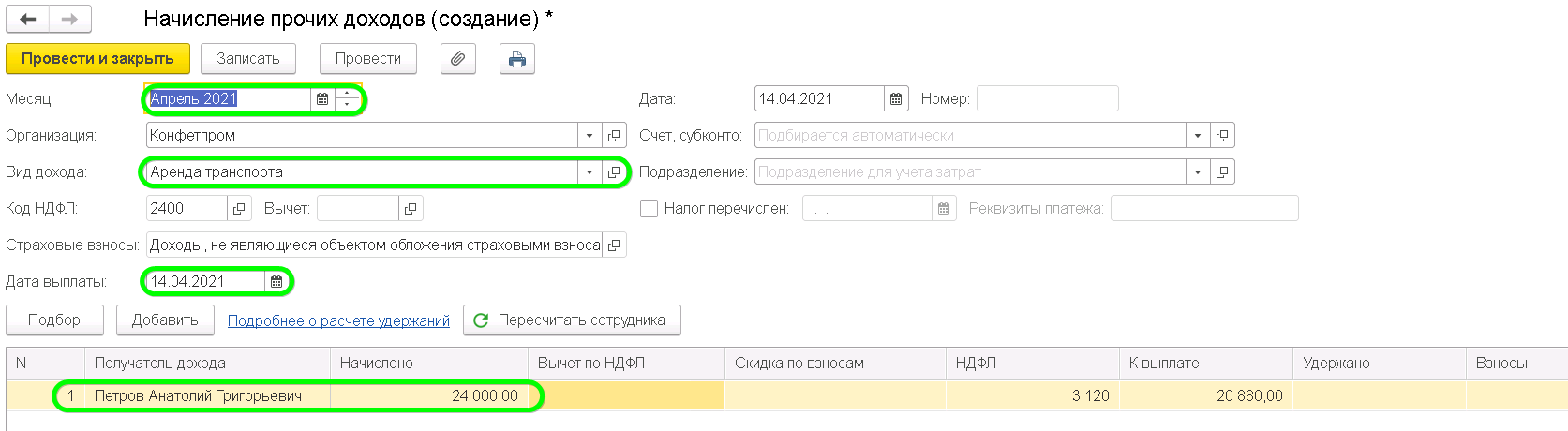

Регистрация документа Прочие доходы

Для регистрации выплат по договору аренды автомобиля (и прочим незарплатным доходам) сотруднику (и не сотруднику) организации предназначен документ Начисление прочих доходов (Зарплата – Начисления прочих доходов или раздел Выплаты – Прочие доходы – кнопка Создать – Начисление прочих доходов).

Регистрация выплат данным документом производится исключительно с целью исчисления НДФЛ и/или страховых взносов и отражения их в соответствующей отчетности. Также эти суммы учитываются при формировании данных для отражения зарплаты в бухгалтерском учете. По зарегистрированным суммам не образуется задолженность организации перед получателями таких доходов, то есть они не учитываются ни при заполнении ведомостей на выплату зарплаты, ни при формировании аналитических отчетов по зарплате. Предполагается, что все денежные расчеты вне рамок трудовых отношений производятся в бухгалтерской программе.

Далее необходимо заполнить документ Начисление прочих доходов данными:

1. указать Месяц, в котором выплаченный доход по договору аренды будет отражен в учете (по умолчанию текущий месяц), и Организацию

3. указать Подразделение при необходимости, которое будет использоваться при отражении сумм в бухгалтерском учете. Если это подразделение обособленное, НДФЛ будет отражен согласно его регистрации в ИФНС

4. указать Дату выплаты арендной платы

Обратите внимание, при проведении документа сразу фиксируется сумма исчисленного, удержанного НДФЛ датой, указанной именно в этом поле.

5. В поле Налог перечислен необходимо указать дату перечисления налога и реквизиты платежного поручения.

6. указать Получатель дохода – физическое лицо, которому выплачивается арендная плата. Для выбора откроется специальная форма Прочие получатели доходов, в которой по умолчанию отражаются только те лица, которым уже ранее регистрировались прочие доходы. Если требуемое лицо отсутствует в предложенном списке, то его можно найти в полном списке физических лиц, установив галочку Выбирать из полного списка физических лиц.

7. указать Начислено – сумму дохода, полученного от предоставления в аренду автомобиля.

Обратите внимание, поля НДФЛ, К выплате и Взносы рассчитаются автоматически. Поля Исполнитель и Должность заполняются вручную

Нажать Провести.

Установленные налоги и выплаты

Арендная плата учитывается при формировании налоговой базы, на основании которой начисляется налог на прибыль. При этом выплаты арендодателю оформляются как необходимые для производственной деятельности или реализации продукции. В соответствии с письмом УФНС № 20-12/041966.1 от 30.04.2008 г. подтверждают эксплуатацию арендованного авто для производственных нужд следующие документы:

- Приказ руководства о закреплении машин за конкретными работниками организации;

- Заявки на использование машин в производственных целях;

- Путевые листы или их копии, по которым отслеживается маршрут и периодичность использования арендованного транспорта.

Внесение арендных расходов в бухгалтерскую документацию происходит в конце отчетного периода либо в день выплаты. Уменьшить налоговую базу путем вычета расходов на обслуживание и аренду авто можно, если имеются подтверждающие документы: путевые листы, чеки, квитанции, акты выполненных работ, накладные. По отношению к арендодателю организация выступает налоговым агентом и взимает НДФЛ с арендных выплат. Ставка 13% применяется к резиденту, 30% — к нерезиденту. Страховыми взносами сумма аренды не облагается, если транспортное средство арендовано без экипажа.

Аренда автомобиля сотрудника без экипажа – как отразить в учете?

Инфо

Если же в договоре аренды указана общая сумма, по мнению налоговых органов, необходимо составить дополнительное соглашение к договору с расшифровкой двух сумм, иначе налоговики определят сумму выплат в пользу членов экипажа и ЕСН по ним расчетным путем. Но, на наш взгляд, эта позиция налоговиков ошибочна.

Да, у налоговых органов есть право определять сумму налогов расчетным путем, в частности при отсутствии учета объектов налогообложения (пп. 7 п. 1 ст. 31 НК РФ). Неуказание в договоре, а соответственно, и отсутствие в учете суммы, причитающейся непосредственно за услуги по управлению и обслуживанию транспортного средства, налоговики вполне могут расценить как отсутствие учета объекта обложения ЕСН.

Но, на наш взгляд, это неверно.

Компенсация не включает период, когда машина не эксплуатируется, то есть отпускное время, командировки, периоды временной нетрудоспособности по причине болезни и т. д. В бухучете отражается: Дебет 26, Кредит 73 субсчет «Расчеты по компенсационным платежам за использование личного автотранспорта».

Вопрос №2: Кто оплачивает расходы по эксплуатации и ремонту авто при договоре аренды с физлицом? Если машина арендуется без экипажа, то обязанность по эксплуатации, ремонту, и, соответственно, имеющие отношение к этому расходы, возлагаются на того, кто арендовал автотранспорт. Собственник автомобиля всю ответственность по этим вопросам берет на себя, когда заключен арендный договор с экипажем. Сюда входит оплата за запчасти, текущий либо капремонт и т. д.Если договор аренды заключен с индивидуальным предпринимателем, то начислять ЕСН на данные выплаты не нужно. Теперь рассмотрим случай, когда организация арендует автомобиль у гражданина, который не занимается предпринимательской деятельностью. ЕСН в этом случае нужно начислять, но не на всю сумму арендной платы, а только на стоимость услуг по управлению и технической эксплуатации. Поскольку аренда не является услугой (ст. 38 НК РФ), не возникает объекта обложения ЕСН по ст.

Акт приема-передачи

Этот акт необходим, чтобы зафиксировать передачу транспортного средства. Лишь после его подписания автомобиль считается переданным арендатору. Он выступает в качестве приложения к договору аренды и по отдельности они не имеют юридической силы.

Таким образом, без этого документа сделка считается недействительной. Акт не имеет унифицированной формы, потому ответственность за грамотное составление лежит на самой организации.

Акт делится на три части:

- Вводная. В этом разделе необходимо указать номер договора, дату подписания и передачи авто, название, город или населенный пункт, в котором заключается сделка.

- Основная. В начале основного раздела отражается информация об арендодателе и арендаторе. Затем указывается информация о самом транспортном средстве:

- марка;

- категория;

- год выпуска;

- идентификационный номер;

- параметры и номер двигателя;

- цвет кузова;

- номер ПТС;

- дополнительное оборудование, входящее в комплектацию.

- Заключительная. В этой части фиксируется передача денежных средств, ставятся подписи.

- Скачать бланк акта приема-передачи авто в аренду

- Скачать образец акта приема-передачи авто в аренду

Подробнее о значении и правильном оформлении акта приема-передачи читайте в нашем материале.

Налоги и сборы при аренде авто у сотрудника

Арендная плата, которая выплачивается работнику, является его доходом. С нее сообразно нормам НК РФ, ст. 208, п.1, п. п. 4 исчисляется НДФЛ. При калькуляции используется стандартная формула: действующая ставка налога * сумма арендной платы. Ставка для резидентов РФ равняется 13%, для остальных — 30%.

В части трат, связанных с ГСМ, ремонтом, техосмотром, иными подобными расходами НДФЛ взимается с учетом прописанных условий в договоре аренды. Налоговый агент вправе удержать налог при обстоятельствах:

- Траты на ремонт (технический осмотр) фактически оплачивает организация, по соглашению несет владелец ТС. Следовательно, работник получает экономическую выгоду.

- Траты на модернизацию, иные улучшения ТС оплачивает организация с согласия работника. Опять же налицо экономическая польза работника.

Взносы на ОПС, ОМС, ОСС (ВН и М) не удерживаются с арендной платы. Это выплаты гражданско-правового характера, связанные с передачей имущественного объекта. Посему они не облагаются общеобязательными взносами. Сборы на травматизм удерживаются только тогда, когда это прописано в договоре имущественного найма.

Аренда с экипажем подразумевает наличие элемента оказания услуг. Правовая основа совмещенного договора аренды (имущественного найма) прослеживается по применяемым нормам ст. 606 и 779 ГК РФ.

Соответственно, с оплаты за оказываемые услуги исчисляются общеобязательные взносы по всем видам страхования. Калькуляция производится по формуле: актуальная страховая ставка (ОПС, ОМС либо ОСС в части ВН и М) * сумма оплаты за услуги.

Аренда – учет у арендатора

Когда организация арендует транспортное средство, плату за его временное использование начисляет:

по дебету счета 20 (26,44 …) и кредиту 60 (73, 76).

Если арендодатель – это юридическое лицо или ИП, применяющие основной режим налогообложения, то по выставленным счетам-фактурам можно принимать НДС к вычету.

Когда транспортное средство берут во временное пользование у физического лица, в том числе у сотрудника, организация с суммы оплаты должна удержать подоходный налог , а в день оплаты аренды – перечислить в бюджет.

При возникновении затрат на обслуживания (ремонт) и эксплуатацию (ГСМ) транспортного средства (при аренде без экипажа), они учитываются в общем порядке и списываются на расходы.

Арендованное транспортное средство учитывается в бухгалтерском учете на счете 001. Сумма, которую нужно отразить по забалансовому счету равна той, что прописана в договоре аренды.

Пример аренды:

Организация арендовала автомобиль (стоимость 370 000 руб.) у своего сотрудника. Размер оплаты за пользование транспортным средством составляет 7 000 руб. С работником заключен договор аренды без экипажа. Автомобиль используется руководством фирмы. Затраты на ГСМ составили 63 522 руб. (НДС 9690 руб.).

Проводки:

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 001 | Принят к учету автомобиль | 370 000 | Акт приемки/передачи Договор аренды | |

| 26 | 73 | Начислена арендная плата | 7000 | Бухгалтерская справка |

| 73 | 68 НДФЛ | Начислен НДФЛ по доходам сотрудника, полученным в качестве арендной платы | 910 | Бухгалтерская справка |

| 73 | 50 | Выдана из кассы сумма оплаты аренды ТС | 6090 | Расходный кассовый ордер |

| 10 | 60 | Принят к учету ГСМ | 53 832 | Товарная накладная |

| 19 | 60 | Учтен НДС по ГСМ | 9560 | Товарная накладная |

| 68 НДС | 19 | НДС принят к вычету | 9560 | Счет-фактура |

| 26 | 10 | Списан ГСМ | 53 832 | Путевой лист |

| 90 | 26 | Учтены в расходах затраты на аренду автомобиля и ГСМ | 60 832 | Бухгалтерская справка |

| 001 | По окончании срока аренды автомобиль возвращен владельцу | 370 000 | Акт приемки-передачи |