- Утрата документов

- Пример

- НЮАНСЫ ОПРЕДЕЛЕНИЯ НАЛОГОВ РАСЧЕТНЫМ ПУТЕМ.

- Как обжаловать доначисление сумм налога?

- НАЛОГОВЫЕ ОРГАНЫ ВПРАВЕ ОПРЕДЕЛЯТЬ СУММЫ НАЛОГОВ РАСЧЕТНЫМ МЕТОДОМ

- В каких ситуациях доначисление налогов является неправомерным?

- Отражение доначисления налога в бухгалтерском учете

- Почему нужно быть осмотрительным при выборе контрагента?

- Налоговая доначислила большую сумму налога

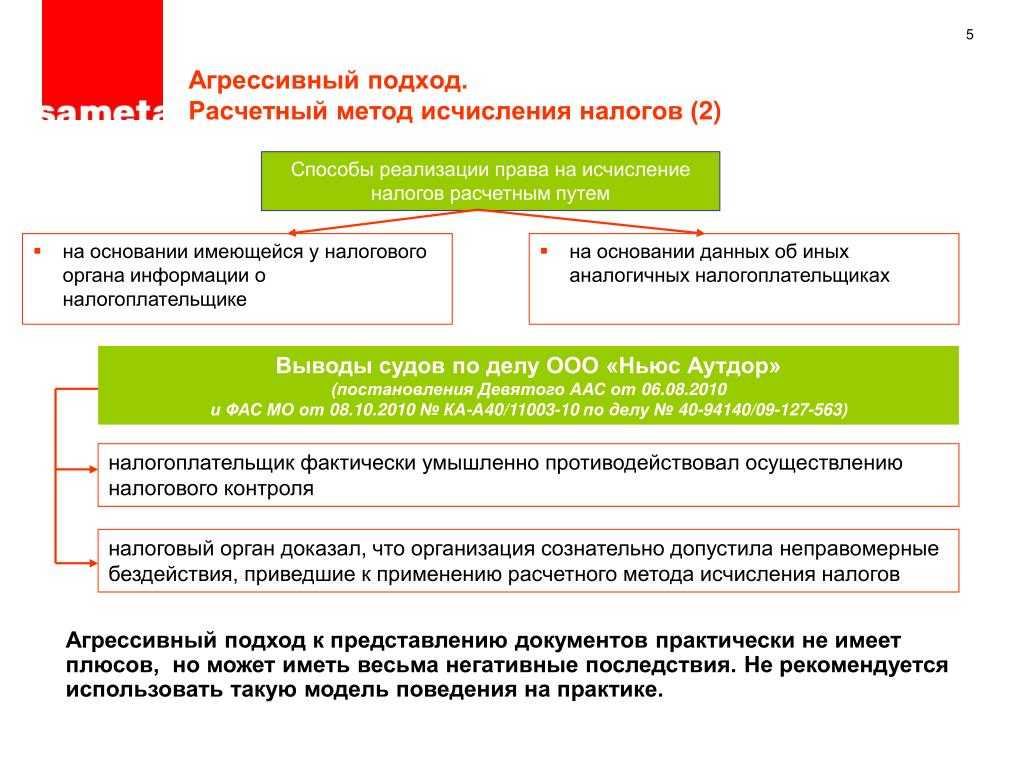

- Принципы «расчетного» доначисления

- Требование об уплате налога (пеней) не признают недействительным, даже если:

- Ответственность за получение необоснованной налоговой выгоды

- Отсутствие налогового или бухгалтерского учета при наличии первичных документов

- Досудебный порядок оспаривания доначисления налога

Утрата документов

Утрата документов не является основанием для применения расчетного метода. Случается, что налогоплательщик утратил первичные документы, но у него сохранились данные налогового и бухгалтерского учета. Если проверка уже назначена и выставлено требование о представлении документов, инспекторы могут применить расчетный метод, только когда компания не представит документы в течение двух месяцев.

Если организация успеет восстановить документы и подать их в указанный срок, то налоговая служба не вправе определить сумму налогов расчетным путем. Это следует из положений подп. 7 п. 1 ст. 31 НК РФ.

Пример

В 2017 году организация попала под выездную налоговую проверку, в результате которой было обнаружено, что в 2016 году компания сотрудничала с несуществующими контрагентами. В итоге произошло уменьшение суммы, уплаченной за товар на 100 000 рублей. В соответствии с этим произошло доначисление налога на прибыль на 20 000 рублей. Помимо этого, по результатам проверки было обнаружено завышение амортизации на 10 000 рублей. В связи с этим также произошло доначисление налога на прибыль на сумму 2 000 рублей.

Проводки в этом случае будут следующими:

| Хозяйственная операция | Проводки |

| Доначисление налога (на основании акта выездной проверки) | Д99 (субсчет «Убытки предыдущих периодов») К68 |

| Отражение прибыли предыдущего периода, обнаруженной в текущем периоде | Д02 К91 |

| Начисление условного расхода | Д99 К68 |

| Отражение ПНА | Д68 К99 (субсчет «ПНА») |

| Доначисление налога за прошедший налоговый период | Д99 К68 |

НЮАНСЫ ОПРЕДЕЛЕНИЯ НАЛОГОВ РАСЧЕТНЫМ ПУТЕМ.

И доходы, и расходы.

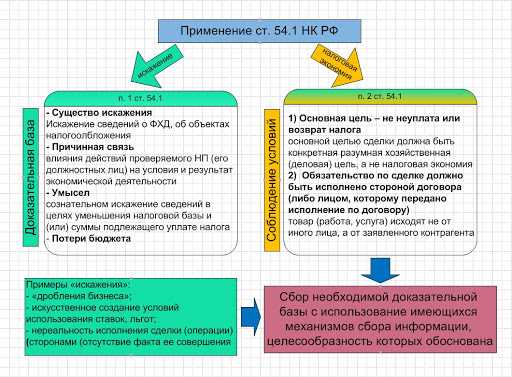

Применяя положения пп. 7 п. 1 ст. 31 НК РФ, необходимо учитывать ряд моментов, которые были обозначены в п. 8 Постановления Пленума ВАС РФ от 30.07.2013 № 57 (далее – Постановление № 57).

В данном документе говорится, что при определении налоговым органом на основании названной нормы сумм налогов, подлежащих уплате в бюджет, расчетным путем должны быть определены не только доходы налогоплательщика, но и его расходы.

Бремя доказывания того, что размер доходов и (или) расходов, определенный налоговым органом по правилам пп. 7 п. 1 ст. 31 НК РФ, не соответствует фактическим условиям экономической деятельности налогоплательщика, возлагается на последнего, поскольку именно он несет риски, связанные с возникновением оснований для применения налоговым органом расчетного метода определения сумм налогов.

В качестве примера можно привести постановления АС ВВО от 09.12.2016 № Ф01-4410/2016, Ф01-5107/2016 по делу № А29-1281/2016, АС ЦО от 18.01.2016 № Ф10-4711/2015 по делу № А68-12763/2014. В последнем постановлении говорится: организация смогла доказать, что при расчете налоговых обязательств ИФНС, используя расчетный метод, неправомерно учитывала стоимость спорных материалов без учета расходов по их доставке, поскольку такие материалы не могли быть использованы без несения транспортных расходов.

Изложенным подходом необходимо руководствоваться как при отсутствии у налогоплательщика соответствующих документов, так и при признании их ненадлежащими.

В случае отсутствия или признания ненадлежащими документов по отдельным операциям, совершенным налогоплательщиком, доходы (расходы) по этим операциям определяются налоговым органом по правилам пп. 7 п. 1 ст. 31 НК РФ с учетом данных об аналогичных операциях самого налогоплательщика.

Как обжаловать доначисление сумм налога?

Хотя доначисление налогов считается более мягкими санкциями по сравнению со штрафами и другими последствиями нарушения налогового законодательства, всё равно добровольно платить дополнительные средства, если вы уверены в своей правоте и сомневаетесь в правомерности постановления ФНС, не стоит. И специально для таких случаев существует процедура обжалования доначисления налогов, благодаря которой каждый налогоплательщик может оспорить постановление ФНС и добиться отмены или уменьшения размера доначисленных налогов. Она состоит из нескольких этапов:

- подготовка аргументации, почему компания считает доначисление налогов неправомерным – для того чтобы добиться положительного решения по жалобе, необходимо иметь подтверждения того, что нет никаких оснований для доначисления налогов. Конкретные аргументы сильно зависят от ситуации, но они должны опровергать точку зрения ФНС относительно причин, по которым налоги были доначислены. Например, если при проверке налоговой отчётности были выявлены ошибки в размерах налоговых платежей, необходимо предоставить подтверждение того, что на самом деле все расчеты были проведены правильно и в строгом соответствии с нормами действующего законодательства. В качестве подтверждения можно предоставить ссылки на законы, расчеты, первичную бухгалтерскую документацию и т. д.;

- подготовка и отправка текста жалобы – в жалобе необходимо указать, что вы не согласны с постановлением о доначислении налогов по тем или иным причинам, и просите отменить такое решение, учитывая приведенные доказательства. Жалоба оформляется либо на имя директора отделения ФНС, которое приняло оспариваемое решение, либо на имя руководителя более высокой инстанции, например, областного управления ФНС. Вместе с жалобой подаются документы, которые могут подтвердить вашу позицию в данном споре. Направить документы можно любым удобным способом, включая почту, курьерскую службу или электронный вариант через кабинет налогоплательщика;

- обращение в арбитражный суд – в случае, если жалоба не дала ожидаемого результата, и решение о доначислении налогов осталось в силе, защитить свои интересы можно в судебном порядке. Для этого готовится исковое заявление против отделения ФНС, к нему прилагаются все документы, которые подтверждали бы вашу позицию, после чего подается на рассмотрение. В случае, если аргументы будут достаточно убедительными, суд примет вашу сторону и отменит решение налоговиков.

Для того чтобы шансы на обжалование были более высокими, рекомендуется воспользоваться услугами налогового адвоката. Специалист в сфере права подскажет, как подготовить жалобу или исковое заявление, какие привести аргументы в защиту своей позиции, как ускорить рассмотрение и добиться положительного решения.

НАЛОГОВЫЕ ОРГАНЫ ВПРАВЕ ОПРЕДЕЛЯТЬ СУММЫ НАЛОГОВ РАСЧЕТНЫМ МЕТОДОМ

В каких случаях и на основании какой информации налоговые определяют сумму налогов расчетным путем?

В перечне прав, которыми Налоговый кодекс наделил налоговые органы, значится право определения сумм налогов расчетным путем (пп. 7 п. 1 ст. 31 НК РФ).

В каких случаях налоговики могут воспользоваться этим правом? На основании какой информации они могут определить размер налогов, причитающихся к уплате в бюджет? В каких ситуациях арбитры поддерживают инспекторов, применивших расчетный метод, а в каких не соглашаются с их решением? Ответы на эти и другие вопросы вы узнаете из данного материала.

В каких ситуациях доначисление налогов является неправомерным?

Сразу следует отметить, что само по себе доначисление налогов – это обычная, широко распространенная процедура, которая применяется при выявлении сравнительно небольших нарушений налогового законодательства. Если инспектор ФНС во время проверки выявил, что есть расхождения между реально уплаченными налоговыми платежами и суммой налогов, которая должна была быть выплачена за текущий период, он имеет полное право потребовать уплатить разницу в форме налоговых доначислений. При этом не имеет значения, что стало причиной недоплаты: ошибка бухгалтера, умышленные действия должностных лиц или другие факторы. Естественно, оспаривать доначисление налогов организации в подобных ситуациях глупо: поскольку действия налоговиков правомерны, жалоба будет отклонена. Более того, есть вероятность получить более серьезные санкции – например, штраф.

Тем не менее, есть немало ситуаций, когда решение налоговой о доначислении является неправомерным или сомнительным, что дает право бизнесу оспаривать его в установленном порядке и добиваться отмены. Вот наиболее распространённые подобные ситуации:

во время расчета размера налогов были допущены ошибки – чтобы подсчитать, сколько компания должна была уплатить налоговых платежей за указанный период, и затем сравнить полученные цифры с реальными платежами, сотрудники налоговой инспекции используют расчетный метод. Неудивительно, что они также иногда ошибаются, как и любые другие люди. Если будут выявлены неточности в расчетах налоговиков, доначисление налогов будет несложно оспорить и отменить;

не подтверждены документально основания для доначисления налогов – в своей методике расчетов налоговая описается на конкретные документы и другие факты, например, был заключен договор поставки на определенную сумму, предприятие получило прибыль, и с этой прибыли должно быть уплачено фиксированное количество налогов. Однако иногда налоговики отступают от установленной процедуры и берут на себя полномочия по оценке сделок. Если они посчитают, что договор на самом деле принес компании больше прибыли, чем указано, это может быть использовано как основание для доначисления налогов. Однако если такие допущения налоговиков ошибочны, это даст возможность оспорить неправомерное решение и отменить его;

доначисление касается событий, которые не входят в учетный период конкретной проверки – возможность доначислить налоги есть только относительно того отрезка времени, который касается текущей проверки (обычно это от квартала до 1 года, реже – до 3 лет). Даже если во время проверки будут выявлены реальные нарушения, но они происходили раньше, чем учетный период, налоговая не имеет права доначислить налоги по ним. В случае выявления таких фактов решение ФНС можно эффективно оспаривать, ведь налоговики нарушили действующее законодательство: доначисление налогов за прошлые периоды запрещается;

есть подозрения в некомпетентности экспертов, которые проводили проверку – иногда налоговики принимают решение о той или иной сделке не самостоятельно, а привлекают сторонних экспертов или экспертное организации. В их задачи может входить оценка рыночности цен сделок, поиск возможных попыток уклонения от налогов и т. д. Однако все подобные эксперты должны иметь определённую квалификацию, что подтверждается документально. Если таких документов нет, можно усомниться в их профессионализме, а значит, и поставить под сомнение все заключение по проведенной проверке, в том числе и доначисление налогов;

выявлены другие нарушения, которые потенциально могли повлиять на результаты проверки – даже кажущиеся незначительными нарушения, такие как неправильное оформление акта, использование неутверждённых методик, получение доказательств налоговых злоупотреблений неправомерным путём и т. д. могут стать основанием для оспаривания доначисления налогов по результатам налоговой проверки

Именно поэтому очень важно, чтобы проверку сопровождал квалифицированный юрист: он сможет выявить и зафиксировать все, даже малейшие нарушения, и впоследствии использовать их с пользой для своего клиента.

Отражение доначисления налога в бухгалтерском учете

Налог на прибыль может быть доначислен при следующих обстоятельствах:

- занижение доходов;

- завышение затрат;

- наличие в предоставленной декларации ошибок.

При занижении затрат в предыдущем периоде, налогоплательщику не нужно будет подавать уточненку. Это за него сделает налоговый орган. То есть налоговики самостоятельно доначислят сумму налога, после чего она будет отражена в карте учета расходов.

В некоторых случаях может возникнуть необходимость в аннулировании затрат, причем как в бухгалтерском, так и в налоговом учете. Однако, как правило, изменения в бухгалтерском учете корректировки в налоговом учете не требуют.

По налогу на имущество доначисление отражается по счету 91.2, проводка в этом случае будет Д 91.02 К 68. Структура аналитического учета разрабатывается организацией самостоятельно, что утверждается в рабочем плане счетов. Доначисление отражается по субсчету «Прочие расходы», а если аналитический учет в компании ведется детально, то доначисление по субсчету «Доначисления по налогам и взносам».

Если по результатам налоговой проверки доначислен налог на имущество, то компания вправе включить его в расходы налоговом учете. При этом ПНО в учете компании не возникает, так как отраженный расход не ведет к образованию разниц.

Транспортный, земельный налог и налог на имущество в налогом учете включается в прочие расходы, которые связаны с производством и реализацией. При этом не имеет значение, кем происходит начисление налога: самой организацией или налоговой по результатам налоговой проверки.

При отражении расходов следует следовать следующему правилу: в случае налогообложения прибыли налоги должны включаться в расходы на момент начисления. Если налоги доначислены по результатам проверки, датой начисления является день вступления в силу решения налоговой. Как правило, решение налоговой вступает в силу через месяц после его вручения налогоплательщику.

При уменьшении суммы доначисленных налогов, разница включается во внереализационные доходы. В том случае, если сумма увеличивается, то разница относится к прочим расходам.

Почему нужно быть осмотрительным при выборе контрагента?

Рассмотрим пример получения необоснованной налоговой выгоды в связи с непроявлением должной осмотрительности.

Общество «А» заключило договор оказания консультационных услуг с обществом «Б», созданным за два месяца до совершения этой сделки. Общество «Б» имеет в составе одного работника – директора (зачастую на которого зарегистрировано более 5–10 организаций), не находится по адресу регистрации, отсутствуют ресурсы для ведения хозяйственной деятельности – основные средства, сайт, оборудование, персонал. «А» не запрашивало у «Б» учредительные документы, данные об источниках финансирования бизнеса общества «Б», налоговую отчетность.

«А» перечислило «Б» предоплату, имеется «закрывающий» акт об оказании услуг. Как выясняется в ходе проверки, предоплата в дальнейшем была снята по доверенности от директора третьим лицом с расчетного счета общества «Б» в банке.

Налоговая доначислила большую сумму налога

При доначислении суммы налогов, налоговый орган должен придерживаться статьи 40 НК РФ, которой устанавливаются принципы определения стоимости товаров (услуг). Данная статья предусматривает основания для доначисления.

Если с доначислением компания не согласно, то она вправе оспорить решение налоговой. В этом случае она может основываться на том, что налоговый орган нарушил положения статьи 40 НК РФ. Например, если нарушен 3 пункт указанной статьи. В данном случае налоговая не устанавливает рыночные цены. При перерасчете налога будет применен показатель себестоимости. Такое решение налогового органа будет признано незаконным.

Принципы «расчетного» доначисления

Если у инспекции есть основания для применения расчетного метода, то сумму ваших платежей в бюджет она должна определять, используя информацию о вашей компании и об аналогичных компаниях (Подпункт 7 п. 1 ст. 31 НК РФ). Конкретный порядок использования этих сведений не установлен, поэтому не ясно, чему нужно отдавать предпочтение: информации о проверяемой компании или данным аналогичных компаний. Или тому и другому вместе. Изредка в судебных решениях можно встретить вывод, что данных только о самом налогоплательщике недостаточно, должны использоваться и данные об аналогичных налогоплательщиках (Постановления Девятого ААС от 27.07.2009 по делу N А40-21509/08-98-65; ФАС ЗСО от 15.04.2010 по делу N А27-10595/2009). Но большинство судов считают, что если у инспекции есть сведения о проверяемой компании (данные налоговых деклараций, результаты встречных проверок, выписки по банковскому счету), то использовать нужно именно их (Постановления ФАС ВВО от 24.03.2011 по делу N А82-4743/2009, от 16.03.2011 по делу N А43-34804/2009). И только если информации о самом налогоплательщике нет, придется искать аналогичные организации (Постановление ФАС СЗО от 11.02.2009 по делу N А56-2917/2008).

Требование об уплате налога (пеней) не признают недействительным, даже если:

- налоговые платежи, перечисленные до окончания налогового периода, не поступили в бюджет из-за проблем банка, о которых налогоплательщик должен был знать (Постановление Арбитражного суда Московского округа от 14.06.2017 N Ф05-7623/2017 по делу N А40-197196/2016; Постановление Арбитражного суда Центрального округа от 26.02.2016 N Ф10-236/2016 по делу N А09-7408/2015);

- в нем в качестве основания взыскания ошибочно указано другое решение налогового органа (решение с неверными реквизитами) (Постановление Арбитражного суда Волго-Вятского округа от 10.07.2017 N Ф01-2626/2017 по делу N А11-6280/2016, Определением Верховного Суда РФ от 19.10.2017 N 301-КГ17-14696 отказано в передаче дела N А11-6280/2016 в Судебную коллегию по экономическим спорам Верховного Суда РФ для пересмотра в порядке кассационного производства данного постановления).

Ответственность за получение необоснованной налоговой выгоды

Ответственность для бизнеса за получение необоснованной налоговой выгоды наступает по ст. 122 Налогового кодекса. Помимо доначислений, налоговая взыщет штраф.

Если руководитель компании знал, что имеет дело с фирмой-однодневкой, либо намеренно хотел заплатить меньше налогов, штраф составит до 40% от неуплаченной суммы налога.

Если таких оснований нет, но налоговики доказали, что налогоплательщик вёл себя неразумно и не проявил коммерческой осмотрительности, тогда штраф до 20%.

Если налогоплательщик докажет, что был осмотрителен, но никак не мог знать, что контрагент липовый, то вину с него снимут. Соответственно, будут учтены и расходы, и налоговые вычеты.

Отсутствие налогового или бухгалтерского учета при наличии первичных документов

По мнению некоторых судов, отсутствие налогового или бухгалтерского учета при наличии первичных документов также не могут служить основанием для применения расчетного метода. Ведь в таком случае на основании первичных документов можно достоверно определить налоговые обязанности налогоплательщика (Постановление ФАС Уральского округа от 14.10.11 №Ф09-6531/11). Однако в данном случае в этом деле на отсутствии оснований для применения расчетного метода настаивала именно налоговая инспекция.

Таким образом, не исключено, что, если в аналогичной ситуации налоговая служба воспользуются правом на расчетное доначисление налогов, суд их поддержит. Ведь такое основание для применения расчетного метода, как отсутствие учета, четко прописано в подп. 7 п. 1 ст. 31 НК РФ.

Досудебный порядок оспаривания доначисления налога

Налоговым законодательством установлены способы оспаривания решений налоговых органов. По итогам налоговой проверки, налоговый орган принимает решение о перерасчете налоговой базы и суммы налога. В соответствии со ст. 138 НК РФ, обжаловать такое решение можно по подчиненности – в вышестоящую налоговую, и в суд.

Обжалование решения налогового органа, принятого по итогам проверки, в порядке подчиненности в обязательном порядке должно предшествовать судебному обжалованию.

Для обжалования по подчиненности постановления налогового органа, в вышестоящую налоговую подается апелляционная жалоба. Жалоба подается через инспекцию которая вынесла решение в срок 10 дней с момента вручения постановления представителю организации.

Если решение вступило в силу, не было обжаловано в порядке подчиненности до момента вступления в силу, то может быть обжаловано в течение года в налоговый орган субъекта.

Жалобы рассматриваются в течение месяца, при этом срок может быть в ряде случаев увеличен на 15 дней для запроса документов из налоговой инспекции, вынесшей обжалуемое организацией решение.

Решение по итогам рассмотрения жалобы сообщается в течение трех дней. При этом, данное решение может быть так же обжаловано в порядке подчиненности.

Полномочия вышестоящей налоговой при рассмотрении апелляционной или иной жалобы на постановление по итогам налоговой проверки заключаются в возможности отмены решения, а также его изменения или принятии нового.