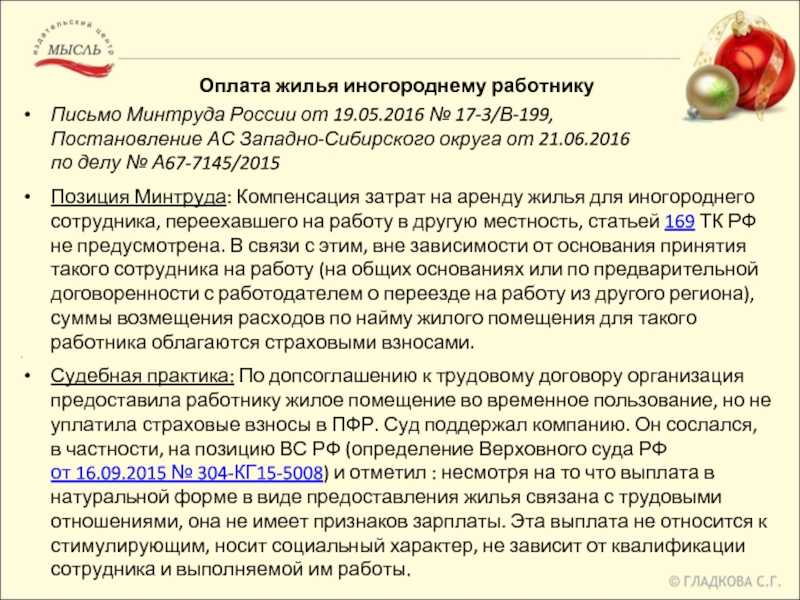

- Позиция официальных органов

- Сервера и комплектующие в наличии

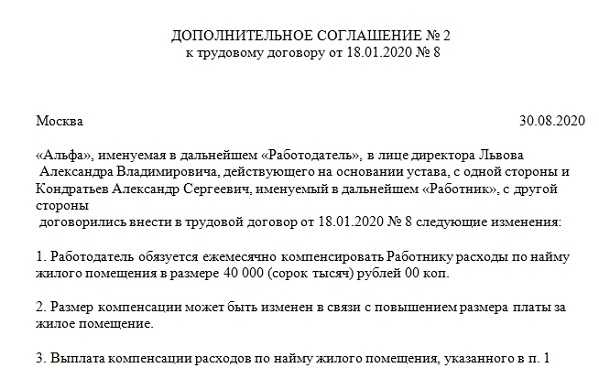

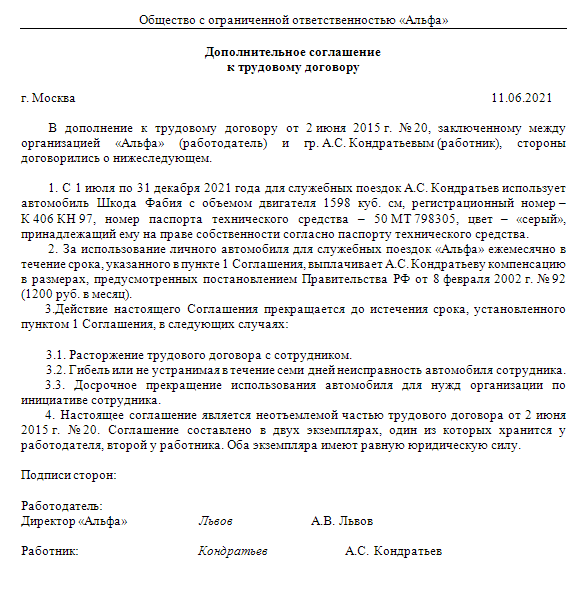

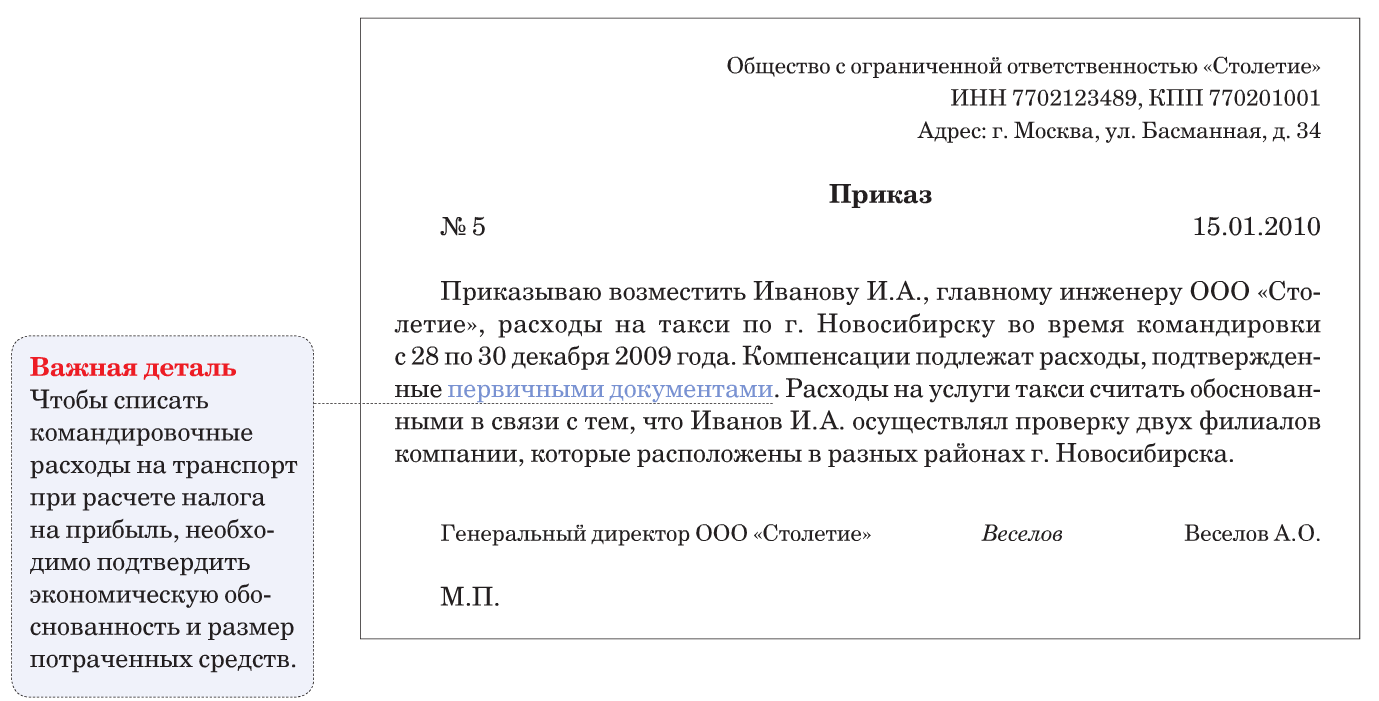

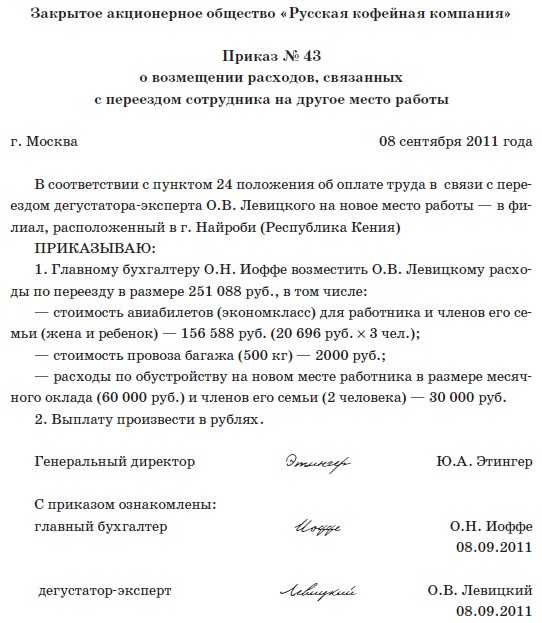

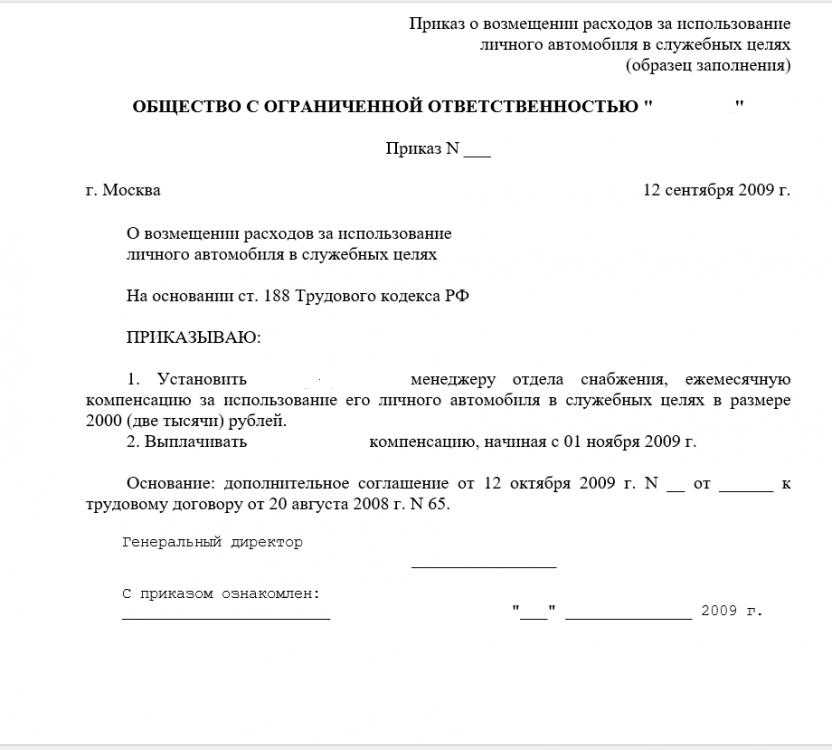

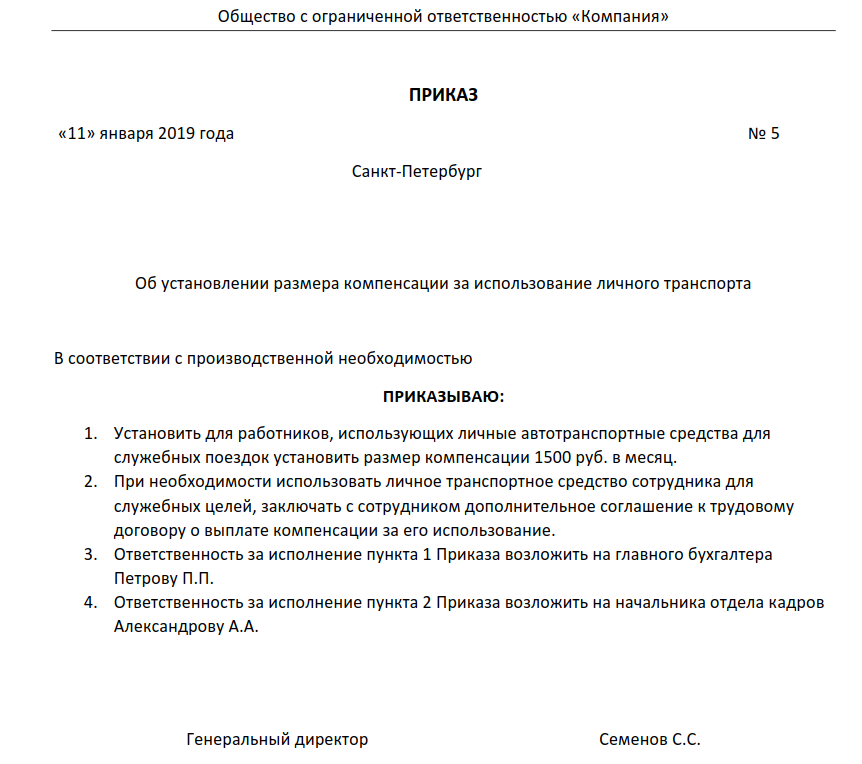

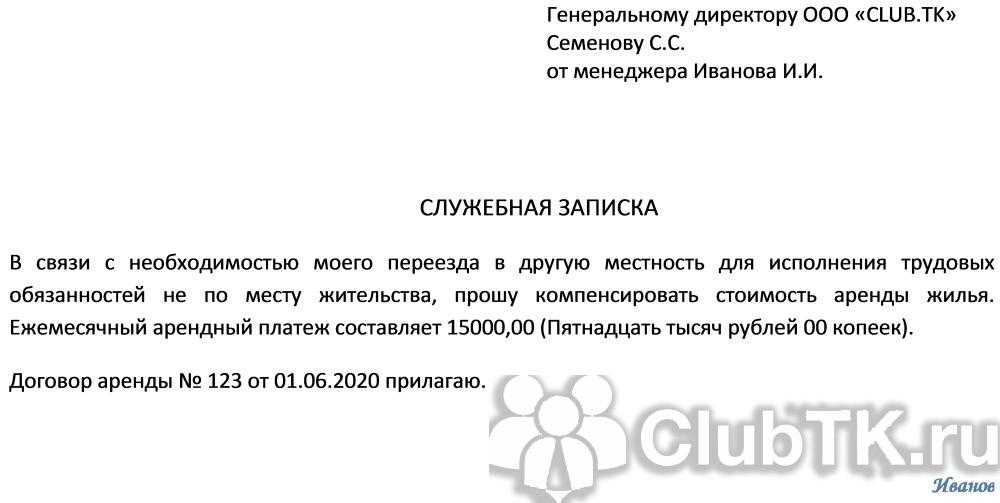

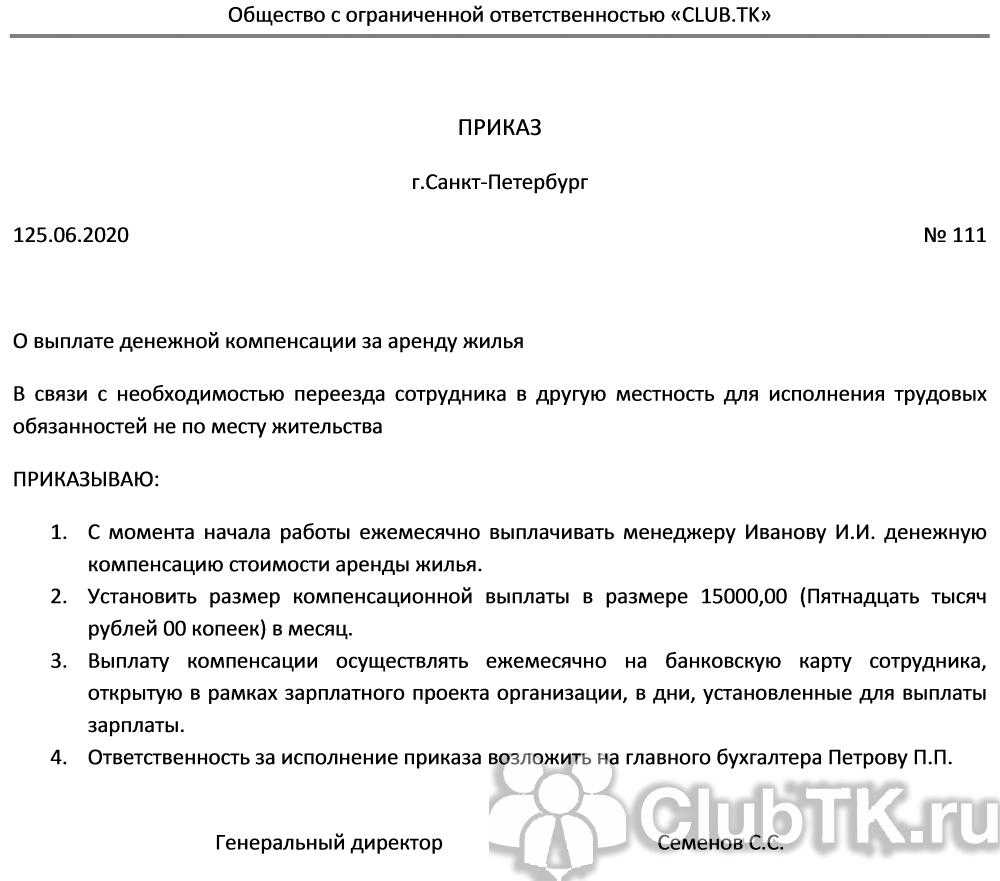

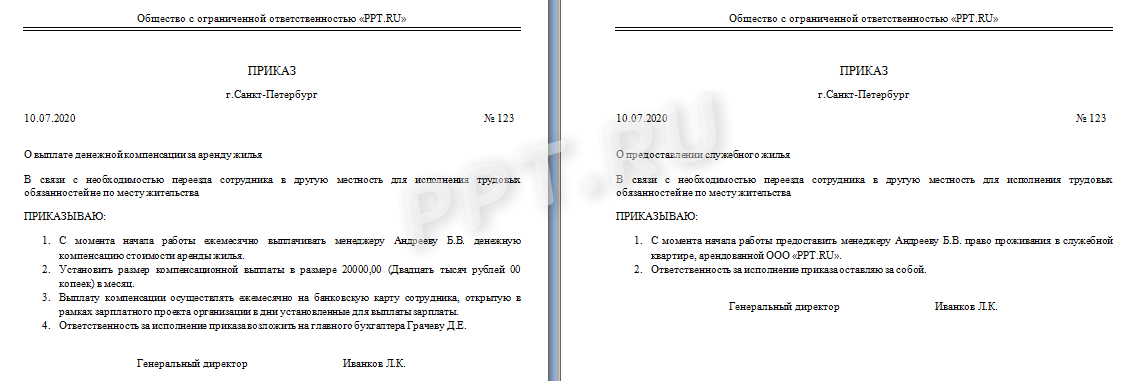

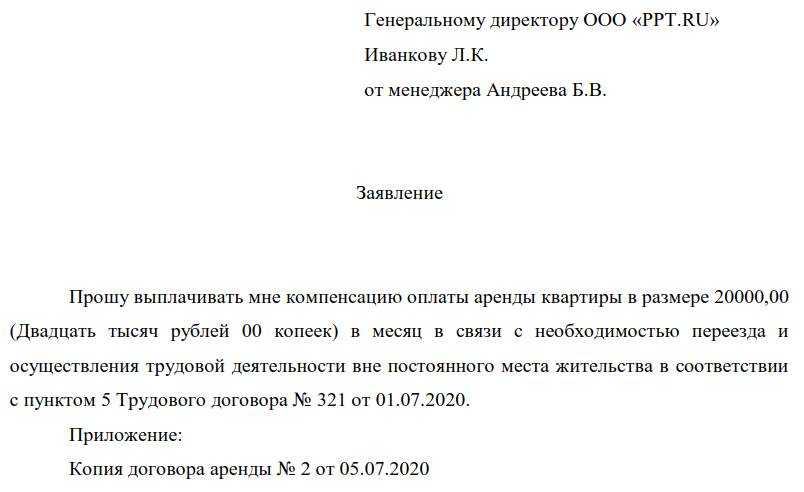

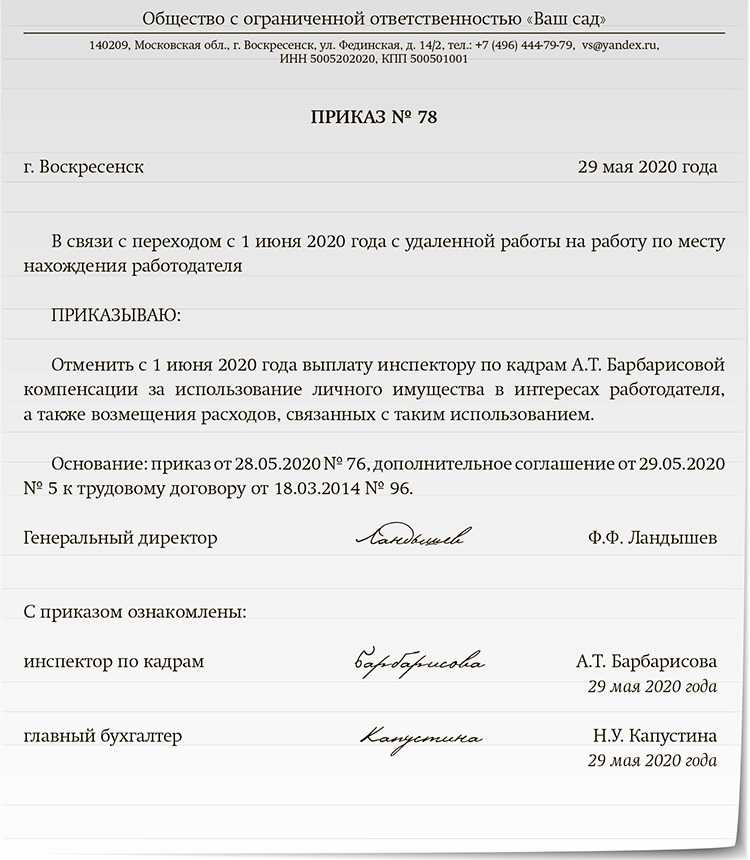

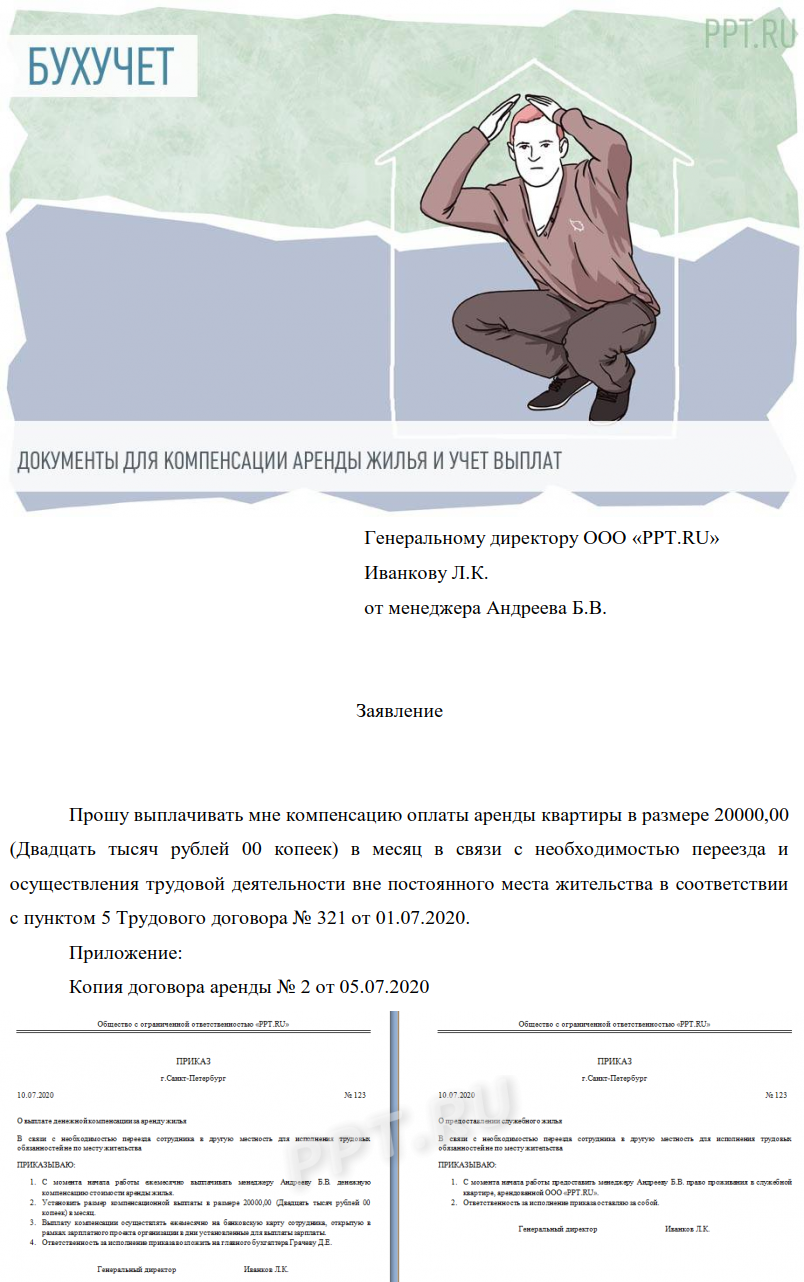

- Социальная компенсация за найм жилья

- Отсутствие документов на проживание в отеле

- Документация

- Оплата

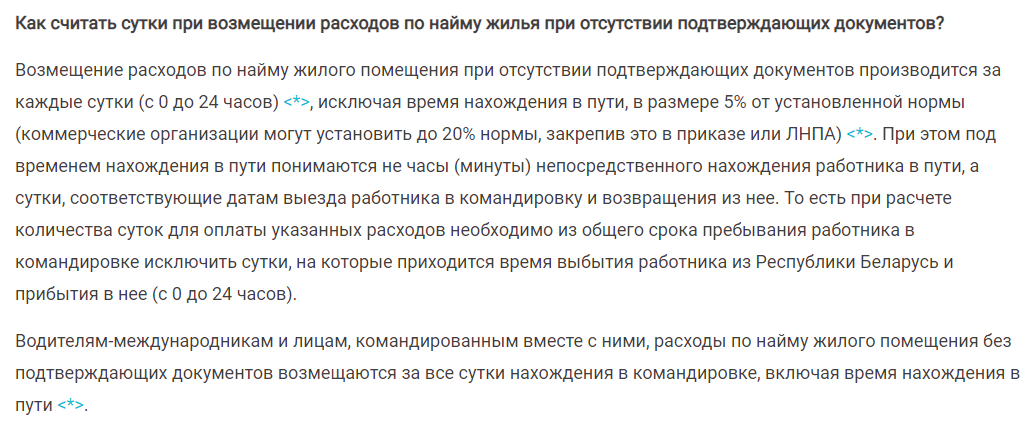

- Жилье в командировке: как подтвердить расходы по найму жилого помещения?

- Аренда квартир для сотрудников: налоговые нюансы

- Основные отчетные документы

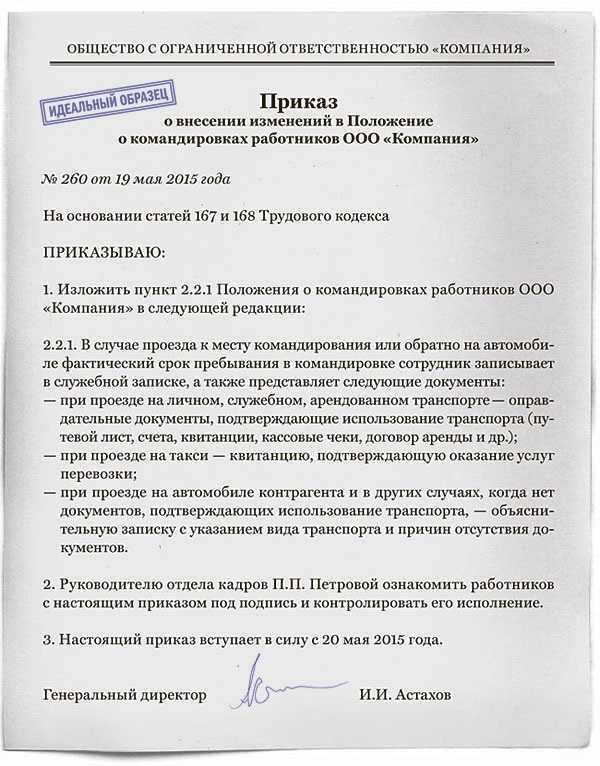

- Аренда в командировке

- Можно ли сотруднику взять жилье у физического лица?

- Документы для бухгалтерского учета, подтверждающие расходы за найм

- Можно ли учесть арендную плату в «прибыльных» расходах

- Аренда квартиры у частного лица

- Какой договор заключать?

- Что для этого требуется?

- Как оплачивать?

- Что нужно сдать в бухгалтерию?

- Документы, подтверждающие расходы

- Особенности

- Налогообложение

- Бухгалтерский учет

- Начисление страховых взносов

- Предварительные итоги

Позиция официальных органов

Чиновники Минфина полагают: расходы на оплату аренды жилья для работника – это оплата труда в натуральной форме. Следовательно, в отношении данного вида расходов действует ограничение, установленное ст. 131 ТК РФ. Напомним, названной нормой определено, что доля заработной платы, выплачиваемой в неденежной форме, не может превышать 20% от начисленной месячной зарплаты сотрудника.

Исходя из упомянутых норм налогового и трудового законодательства в совокупности, финансисты в Письме от 22.10.2013 № 03‑04‑06/44206 пришли к следующему выводу (к сожалению, неутешительному для налогоплательщиков): расходы на оплату жилья работникам организации могут быть учтены для целей налогообложения прибыли в размере, не превышающем 20% месячного заработка этих работников с учетом премий и надбавок, при условии заключения с ними трудовых договоров. В период, когда такой договор не заключен и работник не состоит в штате организации, вышеуказанные расходы на оплату жилья вообще не могут уменьшать налоговую базу по прибыли.

Аналогичные по своей сути разъяснения даны также в Письме Минфина России от 30.09.2013 № 03‑03‑06/1/40369. Правда, здесь финансисты дополнительно еще высказали свои соображения касательно признания анализируемых расходов в составе прочих, связанных с производством и реализацией, на основании пп. 49 п. 1 ст. 264 НК РФ (на практике налогоплательщики нередко руководствуются названной нормой). Чиновники считают, что в целях признания затрат на аренду жилья сотрудникам организации в составе налоговых расходов следует руководствоваться положениями ст. 255 и 270 НК РФ, а не пп. 49 п. 1 ст. 264.

Почему затраты предприятия на оплату аренды квартиры для проживания его работников Минфин относит именно к оплате труда в неденежной форме, становится ясно из разъяснений, приведенных в Письме от 28.10.2010 № 03‑03‑06/1/671. Дословно в нем сказано: при квалификации начисляемых в пользу работника сумм в качестве заработной платы следует исходить из того, что размер оплаты труда считается установленным, если из условий трудового договора можно достоверно определить, какая сумма заработной платы причитается работнику за фактически выполненный объем работы. То есть размер оплаты труда считается установленным, если работник, не получив причитающуюся по трудовому договору оплату труда в денежном или натуральном выражении, может исходя из условий названного договора потребовать от работодателя уплатить за выполненный объем работ конкретную сумму денежных средств.

Получается, все дело в условиях трудового договора. Если в нем не только прописана обязанность работодателя по оплате аренды жилья сотруднику, но и определен размер данной выплаты, то этого, по мнению чиновников, достаточно для квалификации указанной суммы в качестве оплаты труда в натуральной форме. Согласитесь, сомнительный аргумент. Ведь помимо установления непосредственно величины заработной платы (или иных условий по оплате труда) трудовым договором могут быть предусмотрены выплаты иного рода, например, различные компенсации и поощрительные выплаты. К самой заработной плате они будут иметь опосредованное отношение.

Кстати, если финансисты допускают возможность признания в составе налоговых расходов лишь 20% затрат на аренду жилья, то налоговики во время проверок, ссылаясь на п. 4 ст. 255 НК РФ, и вовсе отказывают налогоплательщикам в праве на учет этих расходов. Иными словами, контролеры считают, что спорные затраты подлежат включению в состав оплаты труда, только если бесплатное предоставление жилья сотруднику обусловлено требованиями действующего законодательства (см., например, Постановление ФАС МО от 05.07.2013 по делу № А40-122173/12‑20‑621).

Казалось бы, при таком подходе не должно возникать споров о затратах на аренду жилья для высококвалифицированных иностранных сотрудников. Но, увы, это не так.

Сервера и комплектующие в наличии

- Сервер r730xd dell PowerEdge r730

- Серверная оперативная память ddr3 32gb 16gb 8gb hp

- Жесткий диск SAS hp 146gb 300gb 600gb 900gb 10k

- Сервер hp dl380 g9 e5-2640v3 e5-2660v3

- Cервер HP ML350 gen9 E5-2690v3 e5-2643v3

- Север hp proliant dl360 g7 2cpu x5670 64gb

- Сервер Dell r630 64gb E5-2690v3 E5-2695v3

- Сервер hp dl380 gen9 g9 e5-2643 v3 e5-2690v3

- Сервер hp dl380e g8 20 ядер E5-2470v2

- Сервер hp dl360p g8 dl360 gen8

- Сервер hp dl360 g9 (gen9 ) 64gb E5-2690v3

- 8gb 16gb 32gb ddr3 память для сервера hp Ibm dell

- Жесткий диск hp 146gb 15k sas DP 6g SFF

- Жесткий диск hp 900gb 6g 10k SAS dp hpe

- Nvme диск Intel 8tb новый для сервера

- Сервер ibm lenovo x3650 m4 128gb 7915 AC1

- Полка hp, дисковый массив HP p2000 g3 SAS FC iscsi

Социальная компенсация за найм жилья

Социальное возмещение затрат граждан на жилье регулируется как федеральными, так и региональными законами. При назначении льготы органы социальной защиты населения ориентируются на устанавливающие документы. Как правило, компенсация утверждается именно органами местного самоуправления с целью оказания финансовой поддержки граждан, которым в данный момент невозможно предоставить жилье в собственность или по договору социального найма.

Льготой могут воспользоваться наиболее социально незащищенные слои общества, такие как дети-сироты, дети без родительского попечения, малоимущие семьи. Для этого представитель льготной категории граждан должен встать на учет в органах социальной защиты населения и заявить о том, что нуждается в улучшении жилищных условий.

В 2010 году власти приняли решение о монетизации компенсации за наем квартиры. Ранее размер компенсации был для всех категорий получателей одинаков — принималось среднее значение стоимости съемного жилья

На сегодняшний день заявитель должен документально подтвердить свое право на получение компенсации, после чего специалисты УСЗН каждый месяц производят перерасчет компенсационной суммы (ежемесячной денежной компенсации — ЕДК), принимая во внимание фактически понесенные затраты человека на оплату ЖКУ и квартиры

Бывает так, что в семье, проживающей совместно на одной жилплощади, сразу несколько человек имеют право на компенсацию квартплаты, и тогда компенсации складываются. Однако, общая сумма выплаты не может превышать 50% размера платежа за квартиру.

Чаще всего размер компенсации также изменяется по сезонам — в зимнее время, когда включено отопление, субсидия увеличивается, а летом, наоборот, уменьшается. Жильцы квартиры не должны предпринимать никаких мер — специалисты соцзащиты самостоятельно произведут перерасчет. Бывает и так, что субсидия летом вообще не предоставляется — все зависит от региона проживания семьи.

Наличие задолженностей по квартплате автоматически лишает жильцов права на получение компенсации. И здесь единственным выходом станет обращение в коммунальную службу с просьбой заключить договор о реструктуризации долга — тогда гражданин будет выплачивать долг небольшими долями на протяжении длительного периода времени. Но следует быть готовым и к тому, что ЖЭК откажет в подобном послаблении.

Право на получение компенсации необходимо подтверждать каждые полгода, в противном случае придется подавать полный комплект документов заново.

Наконец, льгота по квартплате — не единственная преференция, которую можно получить. Малоимущие семьи, которые отдают 22% от совокупного дохода всех совместно проживающих членов семьи за оплату коммунальных услуг, вправе получить скидку на ЖКУ. И данная льгота не препятствует получению компенсации за найм квартиры.

Отсутствие документов на проживание в отеле

Документация

С арендой жилья разобрались, но что будет, если человек, который жил в командировке в гостинице не привезет никаких документов: ни чека, ни какой-нибудь квитанции и прочего?

Конечно, если документы были случайно утеряны, то можно с легкостью запросить справку или любой другой документ, который подтверждает факт проживания, позвонив в отель.

Здесь есть одно но, на которое стоит обратить внимание – в справке от отеля должно быть детально расписано, какие услуги отель предоставлял и прочее, а вот компания, отправившая сотрудника, должна представить документы, которые установят, сколько времени сотрудник был на месте, и в каком именно отеле он находился. И то, налоговую службу могут не очень удовлетворить некоторые моменты

Для этого компании стоит подготовиться к непредвиденным спорам, ведь спор она может выиграть

И то, налоговую службу могут не очень удовлетворить некоторые моменты. Для этого компании стоит подготовиться к непредвиденным спорам, ведь спор она может выиграть.

Оплата

Обязательно запросить оплату за все предоставленные услуги в месте проживания, то есть – в отеле. По звонку или другими способами.

Жилье в командировке: как подтвердить расходы по найму жилого помещения?

Командировка и расходы, связанные с ней, очень часто являются непростыми для отношений работника и нанимателя.

Не каждая профессия предполагает знание юридических формальностей, поэтому разберёмся, что следует учитывать при найме жилья в рабочей поездке.

Съем жилья в командировке: какие подтверждающие бумаги необходимо предоставить в бухгалтерию?

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — просто позвоните, это быстро и бесплатно !

О том, как снять жилье без посредников, чтобы при этом не обманули, можете узнать из нашей статьи.

Аренда квартир для сотрудников: налоговые нюансы

Аренда квартир для своих сотрудников – в последнее время достаточно частое явление в деятельности компаний. Это одновременно может быть и экономией средств (аренда квартиры, как правило, обходится дешевле номера в гостинице, даже учитывая издержки по налогам), и дополнительным комфортом в виде домашней атмосферы для сотрудника в длительной командировке, и бо?льшей привлекательностью компании для квалифицированного иногороднего кандидата (в качестве бесплатно предоставляемого жилья при переезде).

При аренде жилого помещения компания неминуемо сталкивается с необходимостью начислять и/или удерживать налоги с сумм арендной платы.

В течение многих лет споры вокруг объема налоговой нагрузки на жилье для сотрудников не прекращаются.

В нашей статье мы рассмотрим последние актуальные решения судов и выводы налоговых органов по вопросам налогообложения в самых распространенных ситуациях аренды жилого помещения для работников.

Ситуация №1 Аренда квартиры для командированного сотрудника.

Компания планирует частые и длительные командировки для своих сотрудников в одну и ту же местность. Чтобы каждый раз не бронировать номер в отеле, организация решила снять квартиру.

Рассмотрим налогообложение расходов.

Налог на доходы физических лиц, страховые взносы.

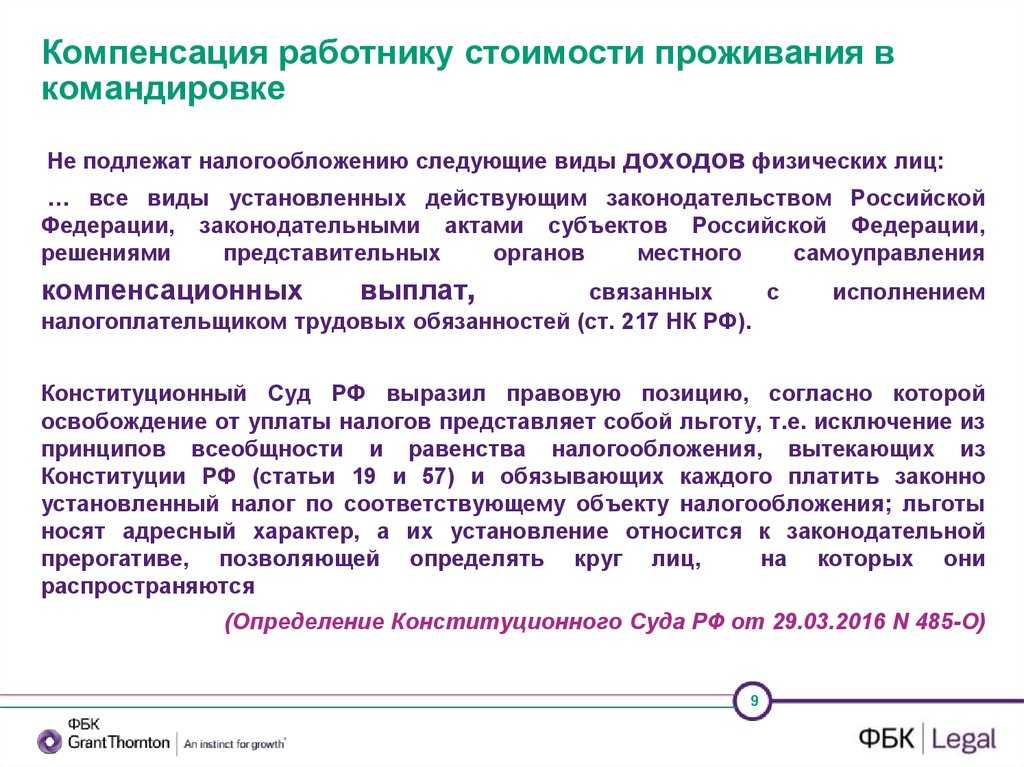

В соответствии со ст. 167, 168 ТК РФ, п. 11 Положения № 749 «об особенностях направления работника в служебные командировки» работнику, направленному в служебную командировку, гарантируется возмещение расходов на наем жилого помещения. Таким образом, аренда квартиры в период командировки, не облагается страховыми взносами (п 2 ст 422 НК РФ), с нее не удерживается НДФЛ (ст 217 НК РФ),

Налог на прибыль.

По вопросу принятия данных расходов в качестве уменьшающих базу по налогу на прибыль есть две точки зрения.

1. Расходы на содержание квартиры, предназначенной для проживания командированных работников, можно учесть при налогообложении только за период, когда сотрудники в ней фактически пребывали.

Данная позиция подтверждается письмами Минфина России от 25.03.2010 N 03-03-06/1/178, от 15.01.2016 N 03-03-07/803

2. Стоимость ежемесячной аренды можно включить в налоговые расходы в полном объеме, если компания сможет доказать, что плата за аренду квартиры в общем объеме окажется экономически выгоднее, чем расходы на оплату услуг гостиниц за время пребывания сотрудника. Перечень затрат, связанных с производством и реализацией, не является исчерпывающим. Следовательно, указанные расходы можно учесть на основании пп.

Основные отчетные документы

Данные документы разделяется на две основные категории:

- Подтверждающие проезд;

- Подтверждающие проживание.

К первой категории относятся все возможные проездные билеты и посадочные талоны. Что касается документов, посредством которых можно подтвердить факт проживания в квартире, то здесь подойдут такие бумаги и справки, как:

- Договор краткосрочного найма помещения;

- Акт приема-передачи квартиры;

- Кассовый чек;

- Акт по оказанию услуги;

- Приходные кассовый ордер;

- Квитанция БСО.

На основании данных документов человеку по приезду оплачивают понесенные траты, связанные с обеспечением места проживания.

Аренда в командировке

Многих интересует, возможна ли аренда квартиры в командировке у физических лиц. Да, но есть некоторые нюансы.

Можно ли сотруднику взять жилье у физического лица?

ст.168 ТК РФПоложения, утвержденного Постановлением Правительства РФ от 13.10.2008 г. N 749ст.217 НК РФ

- для городов России – 700 руб/сутки;

- для загранкомандировок – 2500 руб/сутки.

Для законной аренды квартиры в командировке необходимо заключить Договор найма жилого помещения с его собственником. Документ составляется в письменной форме, причем допускается рукописный, печатный или набранный на принтере вариант

Важно, чтобы в нем было отражено:

- полные личные данные арендодателя и арендатора с указанием реквизита удостоверений личности (паспортов);

- тип жилого помещения (квартира, комната, дом) и его адрес;

- права и обязанности сторон;

- арендная плата и условия ее выплаты;

- срок действия договора, срок проживания;

- дата составления документа.

Важно. Договор оформляется в 2-х экземплярах.. Регистрация и нотариальное заверение не предусматривается

Регистрация и нотариальное заверение не предусматривается.

- Скачать бланк договора найма квартиры

- Скачать образец договора найма квартиры

Для оформления документа достаточно предъявить паспорта обеими сторонами.

арендатору рекомендуется проверить документ

На практике возможен и другой вариант проживания в арендованной квартире. Ее может снимать организация, куда направлен командированный работник другой компании.

В этом случае арендатор выдает квитанцию об оплате проживания в арендованном помещении, получив наличные деньги.

Документы для бухгалтерского учета, подтверждающие расходы за найм

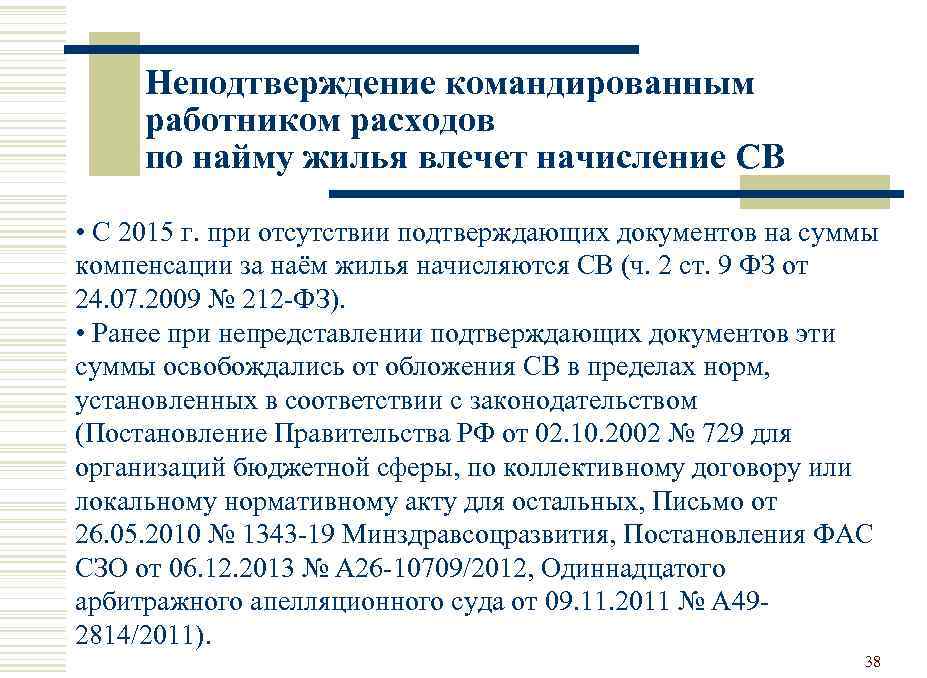

Компенсация проживания в арендованном помещении осуществляется на основании документов, подтверждающих данный факт (п.1 ст.252 НК РФ). При этом признается только период фактического проживания.

Не принимается в расчет предварительное бронирование и период временного отъезда в другой город, т.е. периоды, в течение которого помещение пустовало (Письмо Минфина РФ от 25.03.2010 г. N 03-03-06/1/178).

Внимание. Основным документом, подтверждающим расходы, является расписка арендатора.. В ней необходимо указать:

В ней необходимо указать:

- сведения о получателе и плательщике с указанием паспортных данных и адресов прописки;

- передаваемую сумму;

- назначение платежа и срок проживания;

- дату получения денег.

- Скачать бланк расписки о получении денег за аренду квартиры

- Скачать образец расписки о получении денег за аренду квартиры

Оплата может производиться с личного расчетного счета командированного лица или банковской картой.

Для получения компенсации расходов на аренду жилья достаточно представить в бухгалтерию следующие документы:

- Приказ руководителя о командировании в конкретный город.

- Командировочное удостоверение с отметками о прибытии и убытии, проездные документы.

- Договор найма.

- Расписка арендодателя в получении арендной платы.

Это полный перечень необходимых документов, и требование дополнительного подтверждения незаконно. Проблема может возникнуть при их отсутствии. В этом случае компенсация осуществляется по минимальным суммам расчетным путем в пределах установленных норм.

Собственник квартиры имеет законное право сдавать ее в аренду любой организации, при условии использования в качестве жилого помещения. Для этого необходимо заключить договор аренды. Долгосрочность соглашения и надежность платежей обуславливает преимущества такой сделки. Арендовать помещение может и командированный сотрудник организации путем заключения договора найма с последующим предоставлением необходимых документов в бухгалтерию для компенсации расходов.

Можно ли учесть арендную плату в «прибыльных» расходах

По этому вопросу Минфин высказывался не раз и не всегда одинаково. Судя по последним разъяснениям, арендную плату можно учесть как расходы на натуральную оплату труда (Статья 255 НК РФ). Это относится к случаям, и когда работодатель сам оплачивает аренду (Письма Минфина России от 17.01.2011 N 03-04-06/6-1, от 12.11.2009 N 03-03-06/2/223), и когда возмещает работнику такие расходы (Письма Минфина России от 28.10.2010 N 03-03-06/1/671, от 13.07.2009 N 03-04-06-01/165). Но в любом случае в расходах не может быть учтено более 20% от зарплаты работника. Поскольку именно такая ее часть может быть выплачена ему в неденежной форме (Статья 131 ТК РФ). Однако с мнением чиновников сложно согласиться. В частности, какая может быть неденежная форма, если мы выдаем работнику деньги на аренду квартиры? К тому же НК не ставит в зависимость учет расходов и выполнение требований других отраслей права, в том числе трудового. И однажды суд отклонил ссылки налоговиков на 20%-ное ограничение от суммы зарплаты, поскольку трудовые и налоговые отношения — это все-таки разные вещи (Постановление ФАС ЦО от 29.09.2010 по делу N А23-5464/2009А-14-233).

Более того, Минфин считает, что условие об оплате аренды за работника должно быть указано в трудовом договоре.

В итоге налоговые органы иногда «снимают» расходы на аренду жилья как необоснованные. Но суды в этом вопросе их не поддерживают. Есть решения, в которых говорится о том, что затраты на аренду жилья могут быть учтены в расходах на оплату труда (Пункты 4, 25 ст. 255 НК РФ), если предоставление жилья работникам за счет работодателя было необходимо для исполнения ими своих трудовых обязанностей (Постановление ФАС ПО от 14.07.2009 по делу N А65-27027/2007). При этом в одном из решений суд отметил, что список прочих расходов в пользу работника, предусмотренных трудовым или коллективным договором, открытый (Постановление ФАС ЦО от 15.04.2010 по делу N А35-5556/2009).

Сухой остаток — учесть в расходах стоимость аренды жилья для работника можно в полном размере как:

(или) расходы на оплату труда;

(или) прочие расходы (Подпункты 10, 49 п. 1 ст. 264 НК РФ).

Обсуждаем с руководителем

Самый беспроблемный вариант предоставить работнику жилье — арендовать квартиру за счет компании и условие об этом прописать в трудовом договоре с работником. Правда, налогов тогда придется заплатить больше.

Аренда квартиры у частного лица

Далеко не везде есть агентства и риелторы, которые решат проблемы с поиском и оформлением квартиры. Тогда можно найти наймодателя по объявлению и заключить с ним сделку по съему квартиры без участия посредников (о том, как снять квартиру, чтобы вас не обманули, мы рассказывали здесь).

Какой договор заключать?

В простой письменной форме либо на стандартном печатном бланке стороны заключают договор найма жилого помещения. В договоре указывают:

- Личные данные обоих участников с реквизитами паспортов.

- Предмет договора – найм квартиры.

- Адрес жилого помещения, его определяющие характеристики.

- Права и обязанности (стандартные).

- Стоимость.

- Срок действия.

- Дата оформления.

- Подписи сторон.

- Скачать бланк договора посуточного найма жилого помещения

- Скачать образец договора посуточного найма жилого помещения

Что для этого требуется?

Чтобы оформить сделку по найму нужны только паспорта. Однако для собственной уверенности наниматель вправе попросить для ознакомления документы, подтверждающие права собственника, и выписку или справку о зарегистрированных жильцах. Как правило, искушенный арендодатель всегда имеет подобные документы при себе (о том, какие документы нужны от арендодателя при найме жилья, а также о правах и обязанностях этой стороны сделки, говорится тут).

О документах для найма квартиры от нанимателя и наймодателя вы можете прочитать здесь.

Как оплачивать?

Деньги отдают после подписания договора, но только с предоставлением расписки о получении денежных средств.

Написать расписку должен наймодатель, указав:

- Свои данные с реквизитами паспорта и адресом прописки.

- Получил от… Указывают те же данные нанимателя.

- Сумма.

- За что получил деньги.

- Дата и подписи обоих участников.

- Скачать бланк расписки о получении денежных средств

- Скачать образец расписки о получении денежных средств

О тонкостях оформления платы по договору найма жилья узнаете здесь, а в этой статье вы можете прочитать о способах оплаты и найти график платежей.

Что нужно сдать в бухгалтерию?

В бухгалтерию предоставляют всего 3 документа:

- Приказ директора о направлении со служебным заданием в такой-то населенный пункт.

- Договор найма жилья.

- Расписка о получении денег от наймодателя.

Документы, подтверждающие расходы

Для того чтобы отчитаться по возвращению перед начальством в лице бухгалтера, необходимо сохранить платежные документы, которые заверят расходы по найму жилого помещения:

- Гостиница ведет свою документацию и может предоставить счет за проживание в виде справки.

- В хостеле можно получить кассовый чек.

- Если квартира была взята в аренду, то обязательно составляют стандартный договор по найму, копия которого может стать подтверждающим документом. Если квартира была найдена и оформлен договор найма через агентство (риелтора), то это агентство и выдает подтверждающие документы, куда также включает статью расходов за свои услуги. Об особенностях заключения договора найма на краткий срок мы рассказывали тут.

На фото вы можете видеть как выглядит справка о проживании в гостинице:

Любая подделка отчетных документов может стать поводом привлечения к уголовной ответственности в соответствии со статьей 159 УК РФ о мошенничестве.

Особенности

В действующем законодательстве нет единого определения компенсации жилья сотруднику. По одним источникам эти расходы классифицируются как гарантия, финансовая поддержка при переезде. По другим — входят в оклад сотрудника в виде натурального дохода, получение оплаты за работу или её части в виде продукции компании или материальных ценностей.

В связи с этим арбитражной практике знакомо множество спорных случаев по вопросу покрытия расходов предприятием.

На практике работодатель вправе выбрать более подходящий для себя из этих вариантов и избежит проблем, если отчетность и трудовые отношения будут оформлены в соответствии с законом.

Налогообложение

Выплачиваемая сотруднику компенсация классифицируется законодательством РФ, как доход в натуральной форме. Следовательно, он облагается НДФЛ (подоходным налогом) по той же процедуре, что и стандартная зарплата.

Материалы по теме

Пред.

След.

1 из 37

Согласно НК РФ, удерживается 20% от дохода:

- 3% уходит в федеральную казну;

- 17% — в региональную.

Если сотрудник сам снимает квартиру, заключает договор с хозяином как физическое лицо, а организация только сумму за найм, то эти средства не считаются доходом в натуральной форме, что подтверждено письмом ФНС РФ от 12.01.2009 и нескольких письмах от Минфина.

Бухгалтерский учет

Когда речь идёт о выплате зарплаты работникам предприятия в натуральной форме или покрытии их расходов, делают такие проводки:

- Д 76 К 51 — перечисление стоимости аренды хозяину жилья, которое снимает сотрудник компании;

- Д 70 К 76 — включение оплаты жилья в оклад сотрудника;

- Д 70 К 68.2 — из зарплаты удержан НДФЛ;

- Д 26 (20, 44) К 69 — на арендную плату начислены страховые взносы.

При начислении сотруднику дохода в натуральной форме необходимо заполнить справку 6-НДФЛ. В ней указывают:

- сумму компенсации до налоговых вычетов;

- сумму НДФЛ, удержанную из дохода, который сотрудник получил в натуральной форме (деньги на оплату аренды);

- сумму НДФЛ , удержанную из дохода в денежной форме (зарплата);

- данные о дате начисления оплаты и компенсации за съем жилья.

6-НДФЛ

Начисление страховых взносов

В соответствии с письмом Министерства финансов от 19.02.2018 и от Министерства труда от 02.03.2016, сумма компенсации жилья работника предприятием облагается страховыми взносами.

Однако однозначного трактования в действующем законодательстве нет.

Постановлением ФАС от 01.06.2014 определено, что если порядок аренды квартиры прописан в коллективном договоре компании, а не в договоре найма на работу, работодатель не обязан делать отчисления в страховой фонд из суммы компенсации.

Материалы по теме

Пред.

След.

1 из 71

Предварительные итоги

Организация, оплачивающая аренду жилья для иногородних или иностранных работников, может столкнуться с такими налоговыми рисками:

– подобные расходы налоговики могут счесть необоснованными и исключить их из расчета облагаемой базы по налогу на прибыль;

– налоговики разрешат учесть при налогообложении прибыли лишь 20% от начисленной месячной заработной платы сотрудника.

Избежать указанных рисков, организация, к сожалению, не сможет. А вот отстоять свои интересы в судебном порядке – вполне. В арбитражной практике есть примеры положительных решений по спорам, возникшим в аналогичных ситуациях.