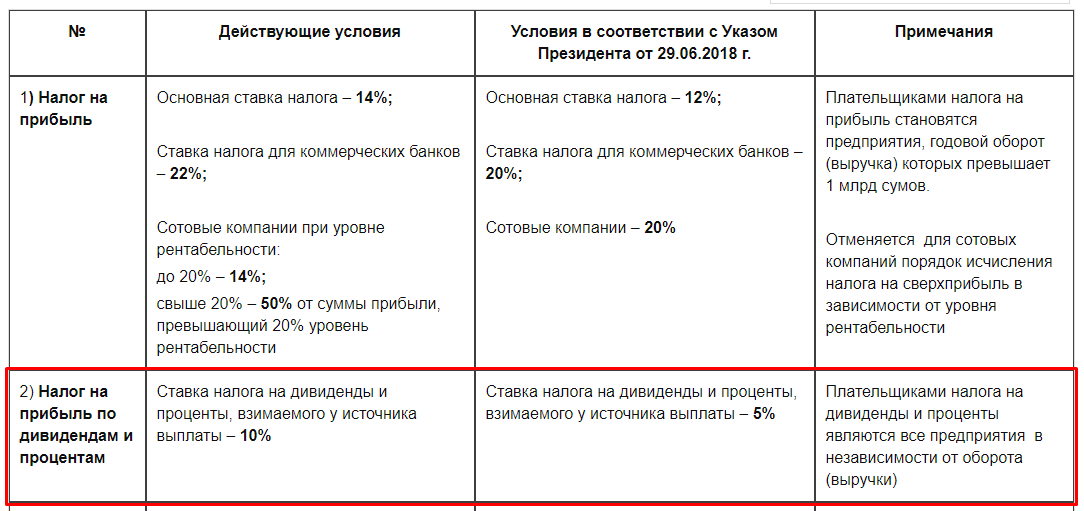

- Введение

- Подход Суда ЕС к оценке «искусственности» схем при применении Директивы

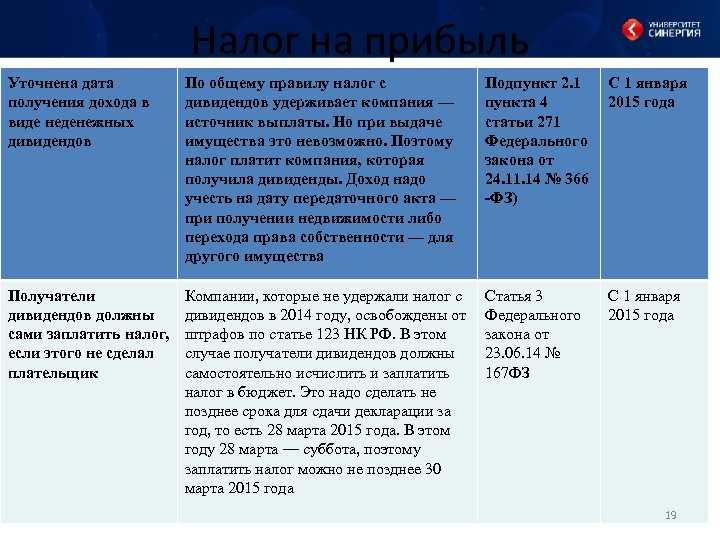

- Оплата налога с курсовой разницы

- Нюансы

- Разновидности двойного налогообложения

- По каким причинам образуется двойное налогообложение?

- Китай

- Как уменьшить налог по американским акциям

- Уплата налога с дивидендов, как ставка зависит от страны

- Какие компании вправе пользоваться Директивой?

- Доходы от отчуждения имущества

- Налог с дивидендов иностранных акций — нужно ли оплачивать

- Особенности налогообложения акций иностранных компаний

- Какие виды налогов придется уплатить

- Инструменты для устранения двойного налогообложения

- Аналогичные «кипрским» изменения внесены и в СИДН с Мальтой.

Введение

Россия и Гонконг подписали соглашение об избежании двойного налогообложения и предотвращение уклонения от налогообложения в отношении доходов («Соглашение») 18 Января 2016 года. Соглашение об избежании двойного налогообложения, как ожидается, повысит экономические и торговые связи между Россией и Гонконгом.

Основной целью данного Соглашения является способствование бизнес деятельности, увеличение потока капитала между Россией и Гонконгом, избежание двойного налогообложения между странами, ограничение уклонения от уплаты налогов в соответствие с международными стандартами. Подписание соглашения — это очередной этап развития сотрудничества между странами Азиатско-Тихоокеанского региона в финансовой сфере, где Гонконг выступает в качестве ворот для потока капитала между Россией и материковым Китаем.

Соглашение предоставляет стимул для российских компаний в отношении бизнес деятельности, повышает привлекательность инвестиций в российские активы для азиатских и западных инвесторов.

Для гонконгских инвесторов ключевыми преимуществами являются: — Налоговая ставка на дивиденды снизилась с 15% до 10% и 5%. Более низкая налоговая ставка применяется, когда фактическим лицом, имеющим право на получение дивидендов, является компания, которая прямо владеет не менее 15% акций компании, выплачивающей дивиденды; — Российская минимальная налоговая ставка на доходы от авторских прав и лицензий составляет 3% из 20% для компаний, и 30% для физических лиц; — Гонконгские авиакомпании, выполняющие рейсы в Россию, будут облагаться налогом только в Гонконге. Прибыль от эксплуатации морских или воздушных судов в международных перевозках подлежат налогообложению только в Гонконге для резидентов Гонконга и только в России для резидентов России в соответствии с Соглашением.

Каждая сторона обязана предоставить письменное уведомление о завершении процедур, необходимых согласно законодательству. Соглашение вступит в силу с даты получения последнего из этих уведомлений и будет применяться в Гонконге для налогов за любой год оценки, начиная с 1 апреля или после 1 апреля календарного года, следующего за годом, в котором настоящее Соглашение вступает в силу. В России Соглашение будет применяться к налогам за любые налоговые периоды, начинающиеся 1 января или после 1 января календарного года, следующего за годом, в котором настоящее Соглашение вступает в силу.

Подход Суда ЕС к оценке «искусственности» схем при применении Директивы

Суд ЕС (ECJ) в своем решении от 26.02.2019 по делам C-116/16 и C117/16 по запросу датского суда разъяснил некоторые вопросы, касающиеся понятия «злоупотребления правом» в контексте применения Директивы.

Спор между налоговым ведомством Дании и датской компанией касался возложения на нее обязанности удержать налог у источника с выплаченных дивидендов в связи с тем, что компания-получатель не была их «бенефициарным собственником» и поэтому не имела права на освобождение по Директиве.

Приведем наиболее важные позиции Суда ЕС, касающихся злоупотребления правом, искусственности схем и концепции бенефициарного собственника.

В случае мошенничества или злоупотребления правом (fraudulent or abusive practice) национальные налоговые органы и суды должны отказывать налогоплательщику в применении освобождения от налога у источника, даже если основания для такого отказа не предусмотрены внутренним правом или международным соглашением.

Доказывание практики злоупотребления требует во-первых, совокупности объективных обстоятельств, при которых, несмотря на формальное соблюдение условий, предусмотренных нормами Директивы, цели таких норм не достигаются (речь идет о целях, сформулированных в преамбуле к Директиве); и во-вторых, наличия субъективной стороны, состоящей в намерении получить преимущество от норм ЕС путем искусственного создания условий, установленных для его получения.

Группа компаний может быть признана искусственной схемой (artificial arrangement) тогда, когда она создана не в силу реальных экономических причин, и ее главной целью или одной из главных целей является получение налоговых преимуществ.

Одним из признаков схемы, созданной для необоснованного получения права на освобождение от налога, является факт перечисления компанией, получившей дивиденды, всей или почти всей суммы дивидендов в адрес организации, не отвечающей требованиям Директивы (будь то незарегистрированной в ЕС, созданной в непредусмотренной Директивой форме, не подлежащей налогообложению или не отвечающей установленным Директивой признакам материнской компании), вскоре после их получения.

Факт деятельности компании в качестве кондуитной (т.е. промежуточной) имеет место, когда единственным видом ее деятельности является получение дивидендов и их перечисление в адрес бенефициарного собственника или других кондуитных компаний

Отсутствие реальной экономической деятельности устанавливается на основе анализа сведений об управлении компанией, ее баланса, структуры затрат и фактически понесенных расходов, штата сотрудников, имеющихся помещений и оборудования.

Об искусственности схемы могут также свидетельствовать разнообразные договоры, опосредующие движения средств внутри группы; невозможность для кондуитных компаний использовать полученные ими дивиденды в своей экономической деятельности в силу связанности контрактным или юридическим обязательством по перечислению их третьим лицам.

Налоговый орган государства источника выплаты, отказывающий в предоставлении освобождения, предусмотренного статьей 5 Директивы, должен установить наличие элементов практики злоупотребления, принимая во внимание все значимые факторы, в особенности, тот факт, что компания, в адрес которой выплачены дивиденды, не является их бенефициарным собственником.

Для того, чтобы отказать компании в статусе бенефициарного собственника дивидендов либо установить факт злоупотребления правом, национальный налоговый орган не обязан устанавливать истинных бенефициарных собственников таких дивидендов.

В России аналогичные подходы реализуются в рамках концепции «фактического права на доход» (статьи 7 и 312 НК РФ), активно применяемой в практике налоговых органов и судов с 2015 года.

Оплата налога с курсовой разницы

Дивиденды выплачиваются иностранными компаниями, как правило, в их национальной валюте. Но обязательства по НДФЛ подлежат уплате в рублях. С даты начисления дивидендов до момента их фактического перечисления акционеру курс валют может измениться как в сторону уменьшения, так и в сторону увеличения. В результате курсовой разницы сумма прибыли инвестора может возрасти или уменьшиться, в таком случае становится непонятно, нужно ли это каким-то образом отражать в отчетности и учитывать при вычислении базы налогообложения.

Дело в том, что датой получения дохода считается день, когда дивиденды поступили на счет инвестора. Поэтому при расчете базы налогообложения применяется показатель курса ЦБ, зафиксированный по состоянию на эту дату. Курсовая разница в данном случае не учитывается.

Нюансы

Здесь важно учесть следующие ограничительные факторы:

Во-первых, в уставе компании обязательно следует указать виды имущества (движимое, недвижимое, включая ценные бумаги), которое может быть передано в счет выплаты дивидендов (п. 1 ст. 42 Закона «Об АО», п. 3 ст 28 Закона «Об ООО»).

Во-вторых, при выплате дивидендов имуществом участнику-физическому лицу может сложиться ситуация, при которой организация не сможет удержать НДФЛ — это произойдет, если участник не получает иных доходов от организации, кроме дивидендов. В этом случае компании необходимо подать уведомление в ИФНС о невозможности такого удержания, а физическое лицо обязано будет самостоятельно уплатить НДФЛ до 15 июля следующего года.

В-третьих, если речь идет о выплате дивидендов имуществом, то следует учесть позицию Министерства финансов и налоговых органов о том, что в данном случае возникает реализация и, соответственно, обязанность уплатить НДС и налог на прибыль (единый налог при УСН).

Разновидности двойного налогообложения

Существует два вида двойного налогообложения:

- Внутреннее. Активы облагаются налогом внутри страны. Сбор налога осуществляется на различных административных уровнях. Подобная форма налогообложения может быть вертикальной. В данном случае сбор осуществляется на местном и государственном уровне. Вертикальная форма актуальная для Швеции. Существует также горизонтальная форма. При этом сбор налога осуществляется на одном уровне. Такая форма актуальна для США. В одних штатах облагаются только доходы, полученные там же, в других – доходы в других штатах.

- Внешнее. Внешнее двойное налогообложение возникает из-за сложности установления или налогоплательщика, или налогооблагаемой базы.

ВАЖНО! Внешняя форма предполагает налогообложение за пределами государства

По каким причинам образуется двойное налогообложение?

Двойное налогообложение наблюдается в следующих случаях:

- Компания имеет двойное резидентство. То есть она признается резидентом в двух странах.

- Один и тот же доход является налогооблагаемой базой в двух государствах. К примеру, в одной стране доход признается налогооблагаемой базой из-за наличия резидентства у компании, а во второй – на основании нормы об источнике дохода.

- Траты фирмы по-разному засчитываются в разных государствах.

- Источник дохода находится в несколько государствах.

Основная причина образования двойного налогообложения – различные нормативные акты в разных государствах, различное регулирование налогооблагаемой базы. Кроме того, нормативный акт можно истолковывать несколькими путями.

Рассмотрим пример. В США неточности в декларации могут привести к штрафам в размере 10 000 долларов. В Швейцарии же к неверной информации в декларации, если нарушения незначительны, относятся более лояльно. Неточности нарушениями считаться не будут. В данном случае необходимо международное соглашение. Оно требуется для согласования интерпретаций нормативных актов.

Китай

В последние годы развитие зарубежных инвестиций китайских предприятий стремительно растет и стало весьма влиятельным. Таким образом, решение вопросов трансграничного налогообложения превращается в один из значительных финансовых и торговых проектов Китая, а проблемы трансграничного налогообложения продолжают расти. Для решения этих проблем заключаются многосторонние налоговые соглашения между странами, которые могут предоставить юридическую поддержку, чтобы помочь предприятиям с обеих сторон избежать двойного налогообложения и решить налоговые проблемы. Чтобы реализовать стратегию «выхода на глобальный уровень» Китая и помочь отечественным предприятиям адаптироваться к ситуации глобализации, Китай прилагает усилия по продвижению и подписанию многосторонних налоговых соглашений с другими странами для достижения взаимных интересов. К концу ноября 2016 года Китай официально подписал 102 соглашения об избежании двойного налогообложения. Из них 98 соглашений уже вступили в силу. Кроме того, Китай подписал соглашение об избежании двойного налогообложения со Специальным административным районом Гонконг и Макао . Китай также подписал соглашение об избежании двойного налогообложения с Тайванем в августе 2015 года, которое еще не вступило в силу. По данным Государственного налогового управления Китая , первое соглашение об избежании двойного налогообложения было подписано с Японией в сентябре 1983 года. Последнее соглашение было подписано с Камбоджей в октябре 2016 года. Что касается ситуации с нарушением государственного управления, Китай продолжит подписанное соглашение после срыв. Например, Китай впервые подписал соглашение об избежании двойного налогообложения с Чехословакией Социалистической Республикой в июне 1987 года. В 1990 году Чехословакия разделилась на две страны, Чешскую Республику и Словакию, и первоначальное соглашение, подписанное с Чехословакской Социалистической Республикой, постоянно использовалось в двух новых странах. В августе 2009 года Китай подписал новое соглашение с Чехией. Что касается особого случая Германии, Китай продолжил использовать соглашение с Федеративной Республикой Германия после воссоединения двух Германии. Китай подписал соглашения об избежании двойного налогообложения со многими странами. Среди них не только страны, которые сделали крупные инвестиции в Китай, но и страны, которые также являются получателями китайских инвестиций. По количеству договоренностей Китай уступает только Великобритании. Для тех стран, которые не подписали соглашения об избежании двойного налогообложения с Китаем, некоторые из них подписали соглашения об обмене информацией с Китаем.

Подписание соглашения об избежании двойного налогообложения влечет за собой четыре основных эффекта.

1. Устранение двойного налогообложения, снижение налоговых издержек для «глобальных» предприятий.

2. Повышение достоверности налогообложения, снижение риска трансграничного налогообложения.

3. Снижение налогового бремени «глобальных» предприятий в принимающей стране, повышение конкурентоспособности этих предприятий.

4. При возникновении налоговых споров соглашения могут предоставлять механизм двусторонних консультаций, разрешать существующие спорные проблемы.

В общих условиях ставка налога в соответствии с налоговым соглашением часто ниже, чем ставка внутреннего налога в соответствии с законодательством страны пребывания. Возьмем, к примеру, Россию. В России стандартная ставка подоходного налога с процентов и роялти по внутреннему законодательству составляет 20%. Согласно новейшему налоговому соглашению, подписанному Китаем с Россией, ставка налога у источника выплаты процентов равна 0, а ставка налога у источника выплаты роялти составляет 6%. Это, очевидно, может снизить налоговые издержки предприятий, повысить желание «выйти на мировой рынок и повысить конкурентоспособность отечественных предприятий, а также принести пользу.

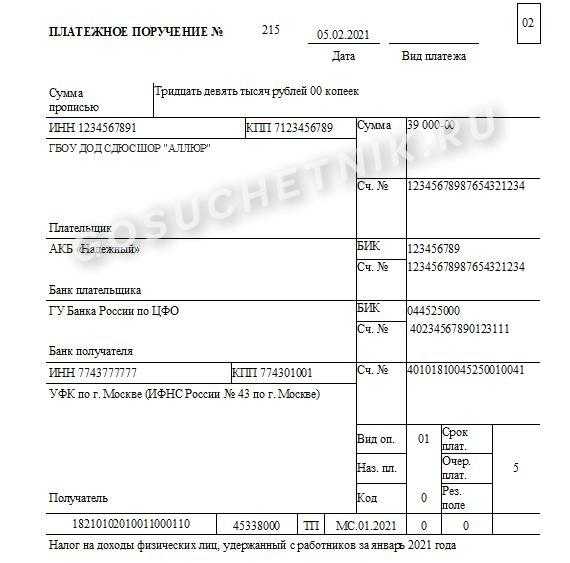

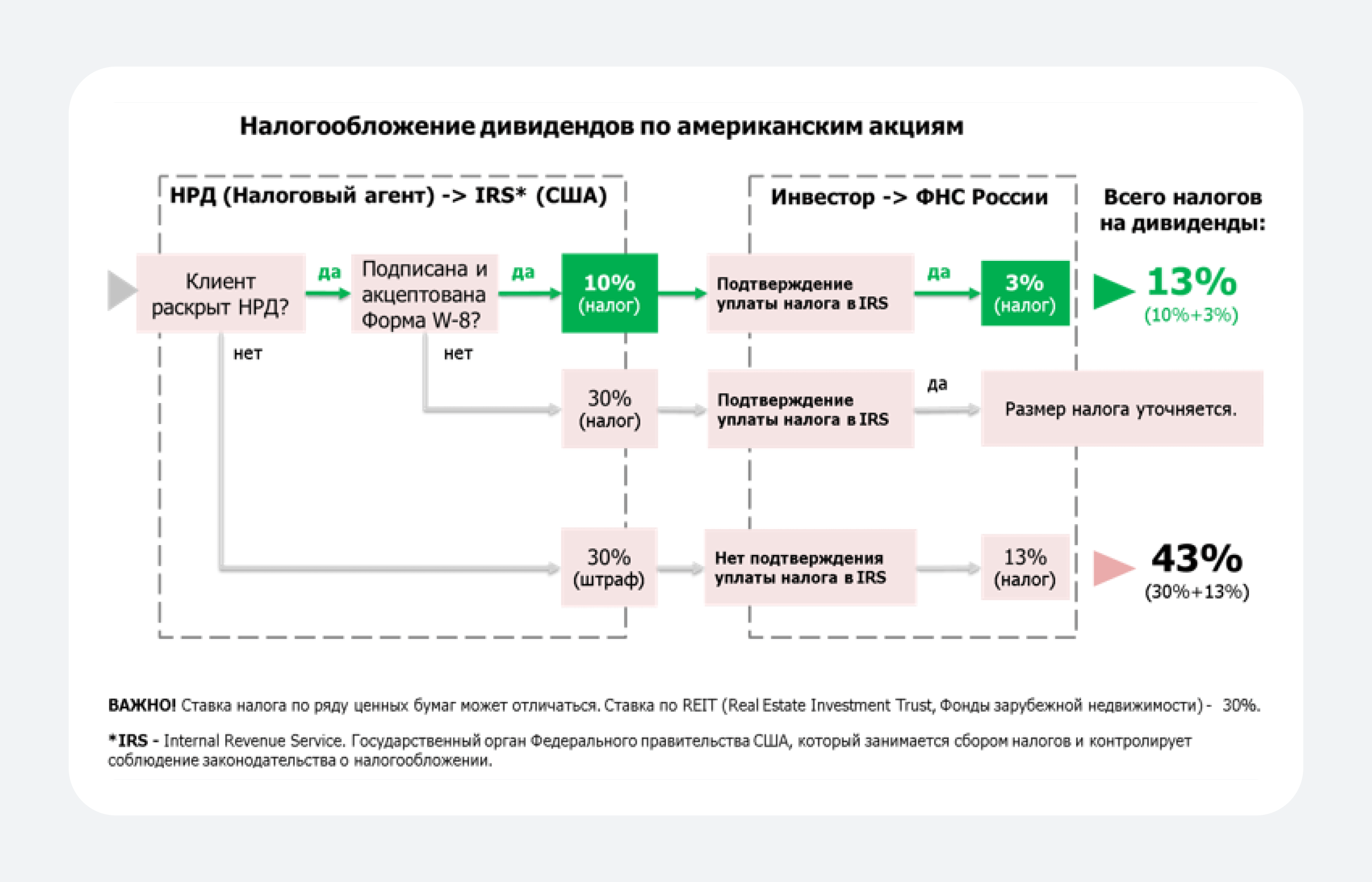

Как уменьшить налог по американским акциям

Для резидентов РФ в США действует ставка налога с дивидендов в размере 10 %. Для подтверждения данного статуса необходимо подписать форму W-8BEN

Это важно сделать своевременно — за несколько дней до выплат, т. к

данные проходят обязательную проверку. Обычно это занимает 2-3 дня. В противном случае к налогоплательщику будет применена ставка 30 %.

Так как в России НДФЛ удерживается в размере 13 %, а в США из суммы дохода в бюджет отчисляется лишь 10 %, инвестору необходимо самостоятельно заплатить недостающие 3 %. При этом сумму налога, выраженную в долларах, необходимо перевести в рубли по курсу ЦБ, установленную на дату получения дохода.

Например, американская организация начислила гражданину России дивиденды в размере 500 $. Курс валют в этот день был зафиксирован на уровне 78 рублей за 1 доллар.

Сумма выплат в российской денежной единице составила:

500 х 78 = 39 000 (руб.)

Из них эмитентом ценных бумаг был удержан подоходный налог по ставке 10 %.

Налоговые отчисления составили:

39 000 х 10 % = 3 900 (руб.)

Полная сумма НДФЛ рассчитывается следующим образом:

НДФЛ = 39 000 х 13 % = 5 070 (руб.)

Сумма доплаты в бюджет России составит:

5 070 — 3 900 = 1 170 (руб.)

Если форма W-8BEN подписана инвестором уже после удержания налога с дивидендов в размере 30 %, переплата возврату не подлежит. Но при последующих выплатах дохода будет применена сниженная ставка, предусмотренная для резидентов РФ.

Налогообложение дивидендов, полученных в результате инвестиций в иностранные активы, имеет нюансы, которые необходимо учесть налогоплательщику. Иногда такие выплаты сопряжены с большими финансовыми затратами. Поэтому перед покупкой зарубежных акций рекомендуется ознакомиться, заключено ли со страной эмитента ценных бумаг соглашение об избежании двойного налогообложения, в каком размере установлены ставки подоходного налога для инвесторов-нерезидентов данного государства. Если окажется, что налог с дивидендов не взимается, НДФЛ необходимо выплатить в России.

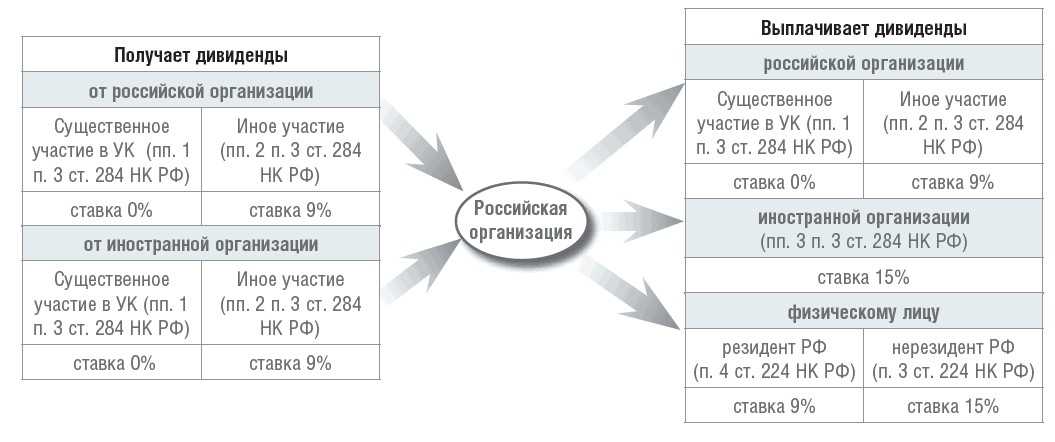

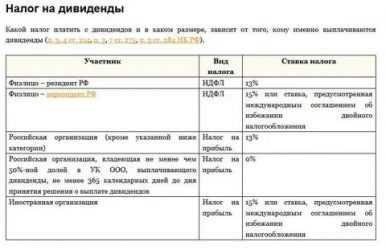

Уплата налога с дивидендов, как ставка зависит от страны

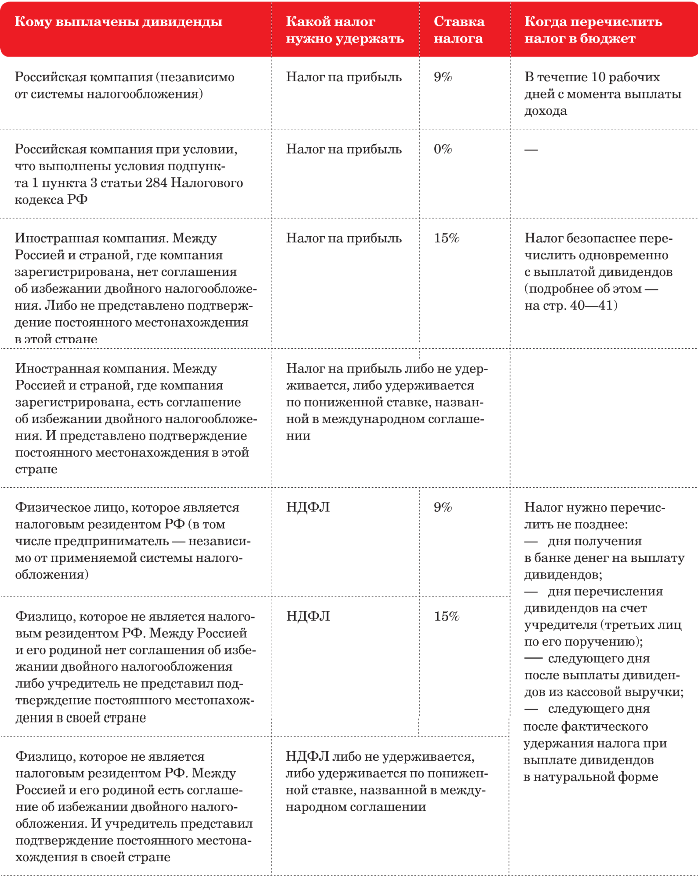

Ставка налога с дивидендов для нерезидентов, которая применяется иностранным эмитентом для расчета суммы обязательств, устанавливается законодательством страны, в которой зарегистрирована компания, выпустившая акции.

Например, в Великобритании налог с дивидендов платится только в случае, если сумма дохода превысила 5000 фунтов стерлингов. Размер ставки налогообложения по английским акциям — 7,5 %.

В Венгрии физические лица (резиденты и нерезиденты) обязаны уплатить налог в размере 16 %.

Налог с дивидендов компаний, зарегистрированных на Кипре, начисляется только гражданам данной страны в виде налога на нужды обороны по ставке 20 %. Нерезиденты (как физические, так и юридические лица) его не уплачивают.

В Сингапуре и Гонконге дивиденды вообще не облагаются налогом.

В Канаде по отношению к данным выплатам применяется многоуровневая система налогообложения, при которой сумма каждого последующего обязательства снижается.

В США налог с дивидендов физических лиц установлен в размере 30 %, а в Италии — 23 %.

Если ставка подоходного налога конкретного государства высокая, и с этой страной у России не заключен договор об избежании двойного гражданства, расходы по уплате подоходного налога могут привести к большому недополучению прибыли акционером. Поэтому рекомендуется задуматься о целесообразности приобретения ценных бумаг компании данного государства.

Учитывая особенности каждой страны, при выборе иностранных акций для инвестиций рекомендуется обращать внимание на следующие факторы:

- ставка налога на дивиденды, установленная законодательством иностранного государства для нерезидентов;

- организационно-правовая форма компании-эмитента;

- состав ее учредителей;

- правила предоставления права голоса акционерам и принципы распределения прибыли между ними;

- наличие соглашения об избежании двойного налогообложения, заключенного между страной эмитента и Россией.

Какие компании вправе пользоваться Директивой?

Положениями Директивы имеют право пользоваться компании, зарегистрированные в государствах-членах ЕС. При этом для целей Директивы под «компанией государства ЕС» понимается компания, удовлетворяющая одновременно трем признакам:

- Компания создана в одной из форм, перечисленных в части А приложения I к Директиве (в ней перечислены организационно-правовые формы юридических лиц, предусмотренные в каждой из 28 стран-членов ЕС, а также Европейские общества (SE) и Европейские кооперативные общества (SCE);

- в соответствии с налоговым законодательством государства-члена ЕС компания признается резидентом такого государства для налоговых целей;

- компания подлежит налогообложению одним из налогов, перечисленных в части B приложения I к Директиве, без возможности освобождения от него либо его замены каким-либо иным налогом (речь идет о корпоративном налоге на прибыль или его эквивалентах).

Таким образом, Директивой могут пользоваться не любые юридические лица, а только налогооблагаемые коммерческие компании – резиденты стран ЕС.

Доходы от отчуждения имущества

В Статье 13(1) определяется, что доходы, полученные резидентом одной Договаривающейся Стороны от отчуждения недвижимого имущества, определенного статьей 6 настоящего Соглашения и находящегося в другой Договаривающейся Стороне, могут облагаться налогом в этой другой Договаривающейся Стороне.

В Соглашении также определяется налогообложение доходов от отчуждения имущества в отношении движимого имущества. Доходы, полученные от отчуждения движимого имущества, составляющего часть имущества постоянного представительства, которое предприятие одной Договаривающейся Стороны имеет в другой Договаривающейся Стороне, включая такие доходы от отчуждения этого постоянного представительства (отдельно или вместе со всем предприятием) или постоянной базы, могут облагаться налогом в этой другой Договаривающейся Стороне. В отличие от Модельной конвенции ОЭСР, доходы от движимого имущества, относящегося к постоянной базе, которой резидент одной Договаривающейся Стороны располагает в другой Договаривающейся Стороне для оказания независимых личных услуг облагается налогом в другой Договаривающейся Стороне.

Статья 13 настоящего Соглашения определяет налогообложение доходов от отчуждения акций. В случае доходов, получаемых резидентом Договаривающейся Стороны от отчуждения акций, более 50% в стоимости которых прямо или косвенно представлено недвижимым имуществом, расположенным в другой Договаривающейся Стороне, могут облагаться налогом в этой другой Договаривающейся Стороне. Это ограничение не применяется к следующим доходам от отчуждения акций: (а) которые обращаются на фондовой бирже, которая согласована Сторонами; (b) которые были отчуждены или обменяны в ходе реорганизации компании, слияния, разделения или подобной операции; (c) компании, более 50% стоимости которых прямо или косвенно представлено недвижимым имуществом, в котором она осуществляет свою предпринимательскую деятельность.

Доходы от отчуждения любого имущества, за исключением имущества, указанного в Статье 13 (недвижимое и движимое имущество, транспортные средства, акции) облагаются налогом только Договаривающейся Стороной, резидентом которой является лицо, отчуждающее имущество.

Положения Статьи 13 не применяются, если основной целью или одной из основных целей любого лица, связанного с отчуждением, в связи с которым выплачиваются доходы, было получение льгот в соответствии с настоящей статьей путем такого отчуждения.

Налог с дивидендов иностранных акций — нужно ли оплачивать

Согласно налоговому законодательству РФ, все доходы граждан подлежат обложению НДФЛ. Дивиденды, полученные от отечественных и иностранных плательщиков — не исключение, т. к. они являются прибылью акционера, полученной в результате инвестиционной деятельности.

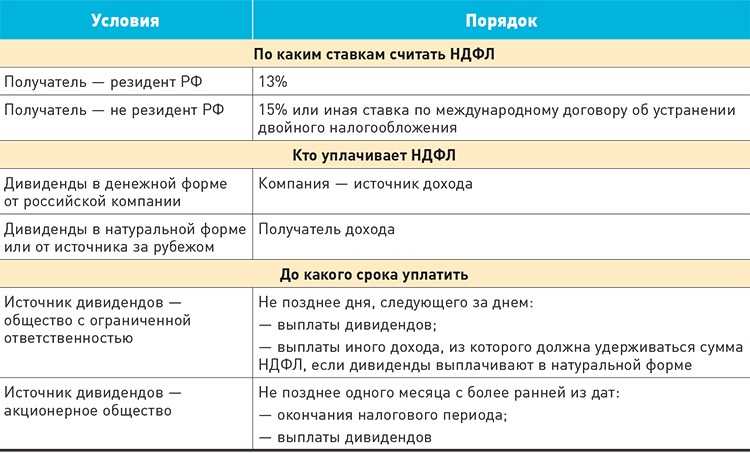

У граждан РФ, проживающих на территории России и получающих доход в виде выплат от долевого участия в бизнесе зарубежной компании, возникают обязательства перед бюджетом сразу двух стран. В РФ инвестору начисляется НДФЛ как резиденту Российской Федерации, а за рубежом (по месту регистрации эмитента ценных бумаг) — налог на дивиденды как нерезиденту. При этом для определения суммы данных обязательств применяются соответствующие ставки, установленные законодательством каждого из этих государств.

Особенности налогообложения акций иностранных компаний

Если акции приобретаются на зарубежной бирже через иностранного брокера, последний не несет ответственность за расчет и уплату подоходного налога, т. к. не является налоговым агентом. Обязанность произвести расчет с бюджетом возлагается на самого инвестора.

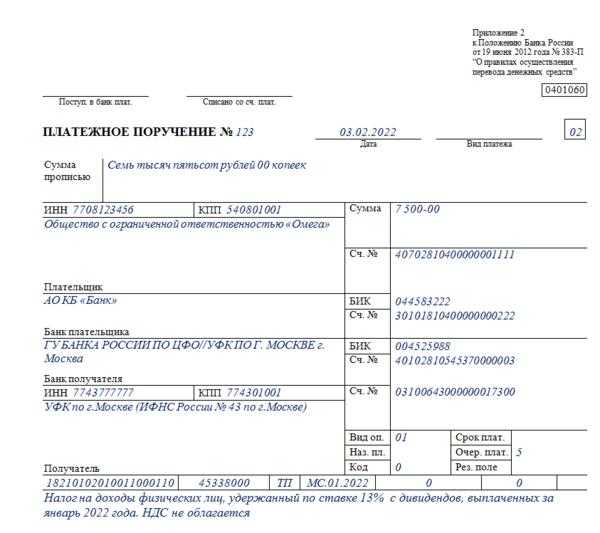

Какие виды налогов придется уплатить

С дивидендов иностранных компаний взимается налог на доходы физических лиц по стандартной ставке 13 %.

Декларация 3-НДФЛ подается в налоговую инспекцию по месту жительства налогоплательщика до 30 апреля года, следующего за отчетным. Уплата налога производится до 15 июля того же года, в котором подавался отчет.

Расчет обязательств производится по формуле:

НДФЛ = Дивиденды х Ставка налога

Например, российский инвестор получил дивиденды от зарубежного эмитента в размере 3000 руб. в расчете по курсу валют ЦБ, действовавшему на дату выплат.

Сумма обязательств по НДФЛ составит:

3000 х 13 % = 390 (руб.)

Кроме того, эмитент иностранного государства также удержит из суммы начисленного инвестору дохода подоходный налог, но уже на условиях законодательства своей страны.

Инструменты для устранения двойного налогообложения

Для устранения ДН пользуются двумя способами:

- Односторонним. Предполагает меры со стороны одного государства. При этом изменяются нормативные акты, касающиеся налогов, в одной стране. Первым методом одностороннего устранения ДН является налоговый кредит. Предполагает зачет налогов, выплаченных в другой стране, в счет обязательств плательщика внутри государства. Второй метод – налоговая скидка. Предполагает вычет из суммы налогов внутри государства сумму налогов, выплаченных в другой стране.

- Многосторонним. Предполагает заключение международных соглашений и конвенций. То есть для реализации этого способа нужны усилия двух государств. Наиболее актуальный метод – распределительный. При этом активы в одном государстве перестают облагаться налогом в пользу другой страны.

К СВЕДЕНИЮ! Как правило, для устранения двойного налогообложения применяются оба этих метода.

Аналогичные «кипрским» изменения внесены и в СИДН с Мальтой.

01.10.2020 года был подписан соответствующий Протокол, который устанавливает условия, аналогичные тем, что были изложены в «кипрском» Протоколе от 08.09.2020 года. Изменения в СИДН с Мальтой также касаются только доходов в виде дивидендов и процентов; режим налогообложения иных видов доходов не претерпел изменений.

Для вступления в силу изменений необходима их ратификация. Предполагается, что изменения как по Кипру, так и по Мальте вступят в силу с 1 января 2021 года. Следовательно, до указанной даты возможно использование порядка и льготных налоговых ставок по СИДН с Кипром и Мальтой при перечислении из России доходов в виде дивидендов и процентов.

Номер опубликования:0001202009040004 – Кипр,

Номер опубликования: 0001202009110056 – Мальта.