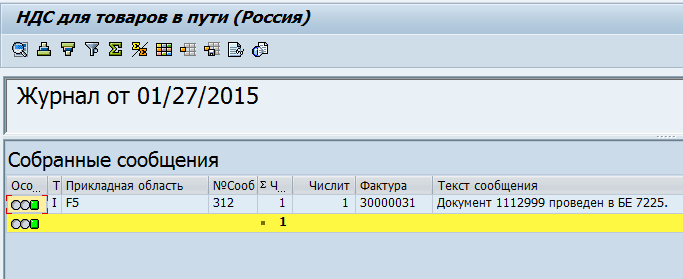

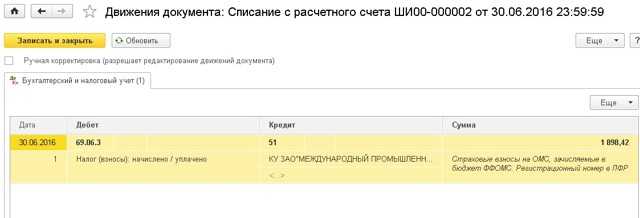

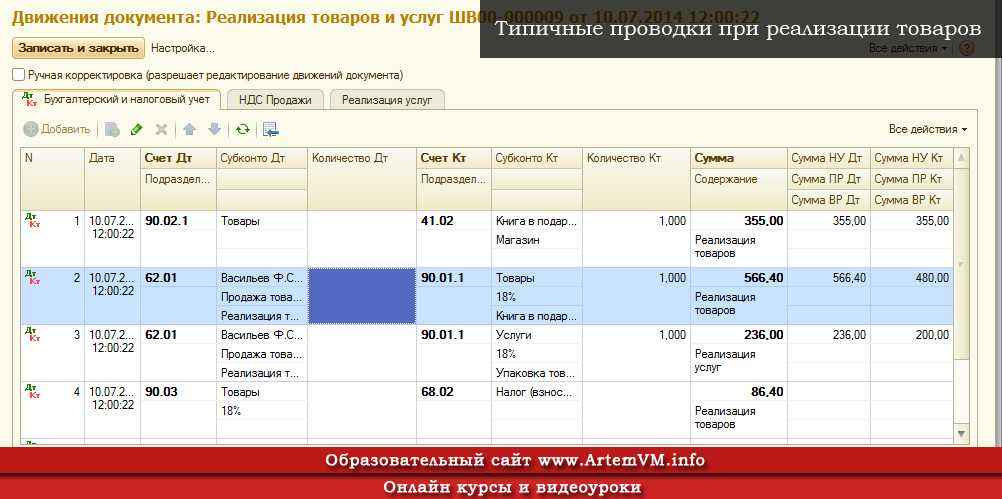

- Учет товаров в пути в 1C: Управление торговлей 10.3

- Учет материалов в пути

- Отражение товаров в пути на счетах учета при использовании бухгалтерских программ

- Документальное оформление

- Проводки

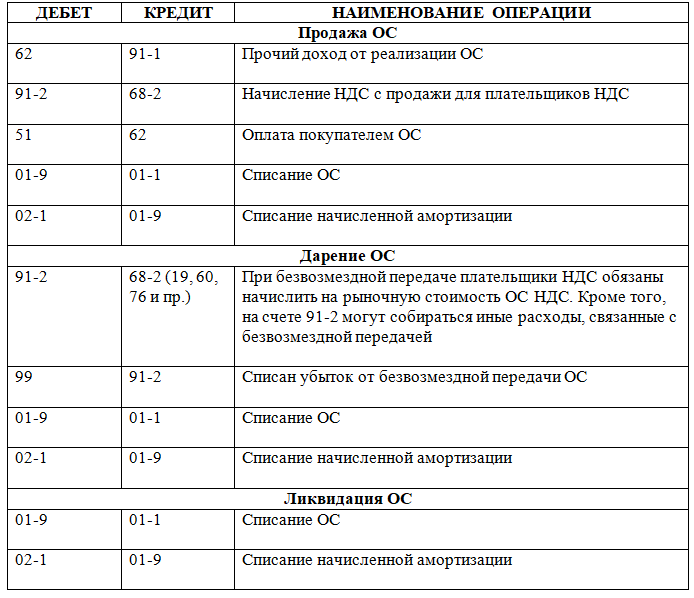

- Поступление по договору купли-продажи

- Плох тот солдат, который не мечтает стать генералом или Учет с расчетом на будущее

- Бухгалтерский учет

- Бухгалтерские проводки по импортным операциям

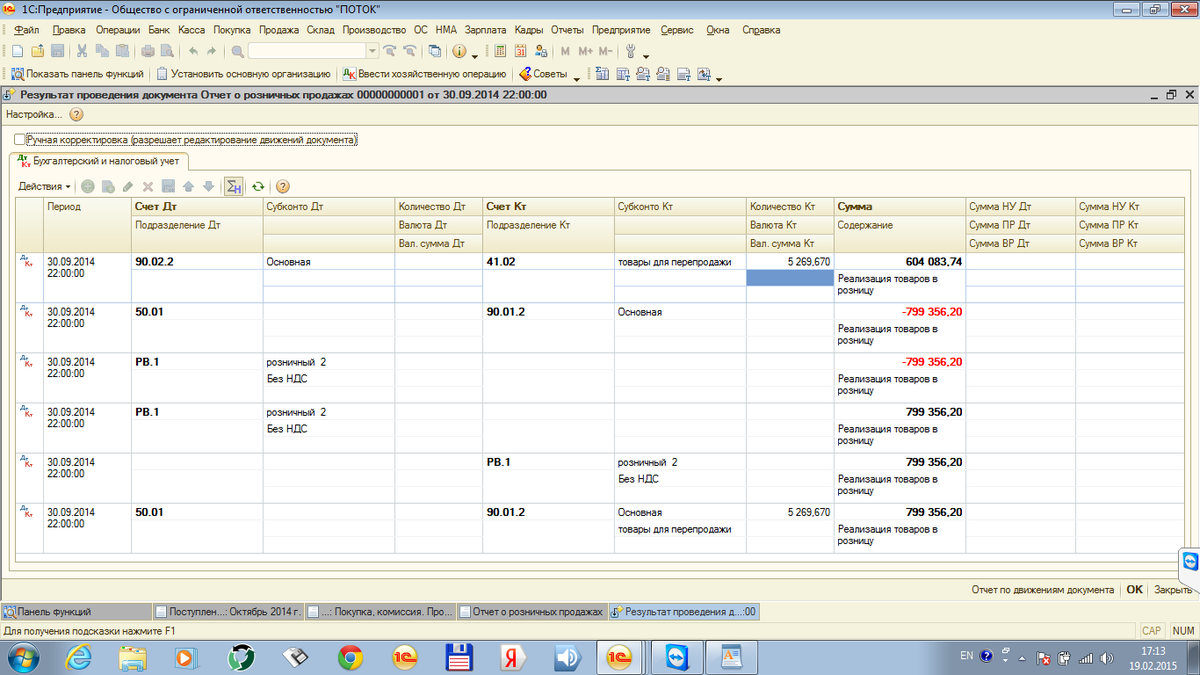

- Особенности бухгалтерского учета в розничной торговле

- Бухгалтерский и налоговый учет товаров находящихся в пути

- …у поставщика (Учет товаров в пути покупателем)

- Налог на прибыль

- Как формируется себестоимость импортных товаров?

- Контроль резервов

- Как мы адресный склад внедряли на КА 2

Учет товаров в пути в 1C: Управление торговлей 10.3

При продаже импортных товаров покупателям распространена ситуация, когда товар находится «в пути» от поставщика длительное время, но уже оформляются заказы клиентам на товар

При этом важно:

- контролировать даты поступления товара на склад организации,

- в любой момент иметь возможность сообщить покупателю состояние товара и плановую дату поступления на склад, с которого будет осуществляться отгрузка.

- в случае задержек товара в пути, оперативно отражать в информационной системе изменение плановой даты поступления товара

- оповещать покупателей о задержке в поставке

- контролировать, у какого менеджера компании товар находится в резерве.

Рассмотрим отражение операций по учету товаров в пути на двух примерах в типовой конфигурации 1С: Управление торговлей редакции 10.3. Возможности решения разберем на примере демонстрационной базы версии 10.3.20.2. Считаем, что все действия осуществляются в полном интерфейсе.

Пример №1 заключается в формировании заказов поставщику на основании заказов покупателей и отражению товаров в пути через дополнительный «виртуальный» склад. Пример включает следующие операции:

- Оформление заказа покупателя

- Оформление заказа поставщику

- Отражение поступление товара на «виртуальный» склад

- Изменение плановой даты поступления товара

- Фактическое поступление товара на склад от поставщика

- Отгрузка товара покупателю

Пример №2 отражает операции по формированию заказов покупателей и размещении их в заказах поставщиков. Считаем, заказы поставщику уже сформированными и означающими, что товары находятся «в пути». Пример включает следующие операции:

- Оформление заказа поставщику

- Оформление заказа покупателя, размещение в заказах поставщику

Пример № 1. С использованием «виртуального» склада для обозначения товаров в пути

Учет материалов в пути

Ничего непонятно?

Попробуй обратиться за помощью к преподавателям

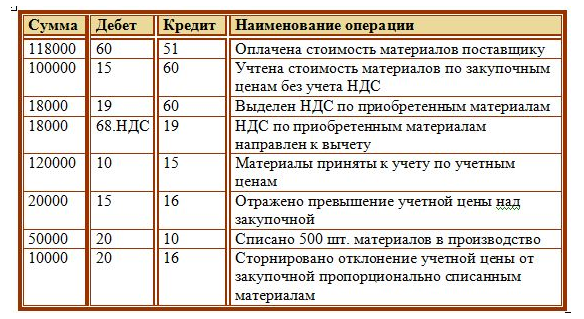

Материалами в пути признаются поставки, по которым акцептованы платежные документы, а фактически материал еще не поступил. Акцептованные документы принимаются к учету вне зависимости от того оплачены они или нет.

Материалы считаются находящимися в пути если до конце месяца по ним не было поступления на склад но у предприятия уже есть него право собственности. Такие материалы будут учитываться по счету $10$, но они не будут иметь поступления на склад. В следующем месяце такие материалы при фактическом поступлении сторнируются.

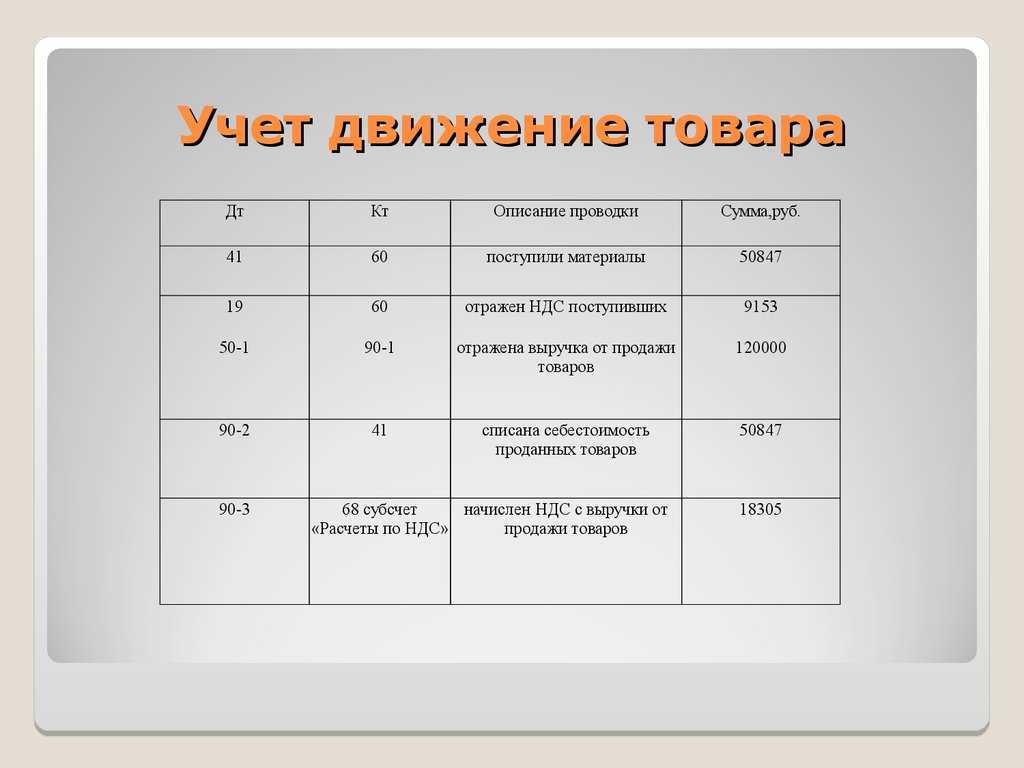

Проводки для учета товаров в пути или неотфактурованных поставок (имеют тот виж, что и обычные):

- Дт $10$ – Кт $60$ – по их фактической стоимости;

- Дт $19$ – Кт $60$ – учтен НДС по входной цене

При поступлении материалов (фактически):

- Дт $10$ – Кт $60$ (СТОРНО)

- Дт $10$ – Кт $60$ – по фактической стоимости

- Дт $68$ –Кт $19$ – зачтен НДС

- Дт $60$ – Кт $51$ – произведена оплата поставщику

Такая же ситуация касается по неотфактурованным поставкам. Неотфактурованными считаются запасы, поступившие на предприятие, но на которые отсутствуют расчетные документы. Необходимо отметить, что поступившие, но не оплаченные товары не относятся к неотфактурованным поставкам.

https://youtube.com/watch?v=yve1-G4jHBI

Замечание 1

Практика показывает случаи, когда на конец месяца запасы на склад поступили, но расчетных документов на их оплату нет. Другая ситуация – запасы оплачены, право собственности на них перешло но они еще не поступили на склад.

В первом случае – это неотфактурированные поставки, во втором товары в пути. Такая система применяется когда товар находиться в пути длительное время.

И документы выписанные в последние дни месяца будут отражаться именно таким образом.

Отражение товаров в пути на счетах учета при использовании бухгалтерских программ

Одна из сложностей учета в том, что такие поставки не должны отражаться на общих остатках склада. На практике применения программного обеспечения такие поступления отражаются в следующем порядке:

в программе оформляется приходный документ (на основании предоставленного поставщиком, по факсу, по электронной почте, как приложение к договору и т.д.) поступление отражается на складе товар в пути, или аналогичном, который используется для таких целей. Это позволит избежать неправильного учета, в случае попадания на этот период инвентаризации. А при проведении инвентаризации, остаток будет сверяться по товарным документам. при фактическом поступлении товара на склад, его можно перевести с помощью документа перемещения на основной склад предприятия.

Документальное оформление

Запасы, поступившие на склад без расчетных документов поставщиков оформляются актом о приемке материалов форма № $7$.

Акт составляется в двух экземплярах, его оформляет приемная комиссия, состав которой установлен приказом по организации. В приемном акте делается запись «Неотфактурованные поставки», оценка полученных запасов проводиться по учетным ценам.

Оприходование таких поставок производится на основании первого экземпляра указанного акта. После оприходования запасов приемные акты передаются с в бухгалтерию. В дальнейшем второй экземпляр акта отправляется поставщику для подтверждения принятия запасов.

По мере поступления производятся сторнировочные записи сумм, ранее записанных по приемным актам. Сторнировочные записи производятся позиционным способом.

В конце месяца подсчитывается общая стоимость запасов, принятых как неотфактурованные поставки, а так же считаются суммы сторно за тот же месяц, после этого выводится остаток запасов.

Стоимость запасов, неотфактурованных поставок отражается записью:

Дт $10$ – Кт $60$ – по принятым учетным ценам.

В целях учета в ряде случаев вместо записей сторно будут делаться записи со знаком «минус». Если объем неотфактурованных поставок незначительный учет по ним можно вести только в регистре учета расчетов с поставщиками и подрядчиками.

Если документы на запасы, учтенные как неотфактурованные поставки, поступили в следующем году после представления организацией годовой бухгалтерской отчетности, то на сумму разницы делаются записи на финансовые результаты.

Проводки

- Дт $91$ — Кт $60$ – отражаются убытки прошлых лет на сумму превышающую предъявленную стоимость за запасы над их учетной ценой

- Дт $19$ – Кт $60$ – сумма НДС по счету-фактуре.

Если для учета запасов используется счетов $15$ и $16$, счет $60$ будет кредитоваться дебетом счета $15$ (вместо счета $10$).

При инвентаризации расчетов неотфактурованные поставки отражаются в инвентаризационных описях согласно актам их приемки.

Поступление по договору купли-продажи

Если организация получила товар по договору купли-продажи, то фактическая себестоимость товара складывается из суммы, уплаченной продавцу, и расходов, связанных с приобретением (доставка, комиссионные вознаграждения посредникам и т. п.). Такие правила установлены пунктом 6 ПБУ 5/01.

Обычно право собственности на товар переходит от продавца к покупателю в момент его приемки-передачи. В этот момент в бухучете отразите поступление товаров проводкой:

Дебет 41 (15) Кредит 60 (76…)

– поступили товары по возмездным договорам.

Такой порядок установлен Инструкцией к плану счетов (счета 60, 76).

Ситуация: может ли торговая организация включить в стоимость приобретаемых товаров расходы на их расфасовку и предпродажную подготовку?

Может. Законодательство допускает два варианта учета расходов на фасовку товаров:

– отразить в затратах на продажу;

– включить в первоначальную стоимость товаров.

Расфасовка (упаковка) товаров, приобретенных для перепродажи, является одним из обязательных элементов торговой деятельности. Это следует из положений статьи 481 Гражданского кодекса РФ. Кроме того, при продаже определенных товаров торговая организация должна проводить их предпродажную подготовку. Перечень работ, которые могут быть проведены в рамках предпродажной подготовки, зависит от вида товара и установлен соответствующими разделами Правил, утвержденных постановлением Правительства РФ от 19 января 1998 г. № 55.

Таким образом, расходы, связанные с упаковкой (расфасовкой) и предпродажной подготовкой товаров, влияют на финансовый результат торговой организации. Однако порядок бухгалтерского учета этих расходов законодательно не урегулирован.

С одной стороны, после приобретения (оприходования) товаров изменять их фактическую себестоимость нельзя (п. 12 ПБУ 5/01). Упаковка (расфасовка) и предпродажная подготовка товаров происходит после того, как они были приняты к учету. Исходя из этого затраты на упаковку (расфасовку) и предпродажную подготовку товаров должны отражаться на счете 44 «Расходы на продажу».

С другой стороны, пунктом 6 ПБУ 5/01 предусмотрено включение в фактическую себестоимость материально-производственных запасов расходов на их подработку, фасовку, улучшение технических характеристик. Следовательно, как по материалам, так и по товарам увеличение их стоимости на сумму таких затрат возможно (п. 68, 71, 224 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н).

Поскольку законодательство допускает два варианта учета, организация вправе выбрать для себя один из них. Выбранный вариант закрепите в учетной политике для целей бухучета (п. 7 ПБУ 1/2008).

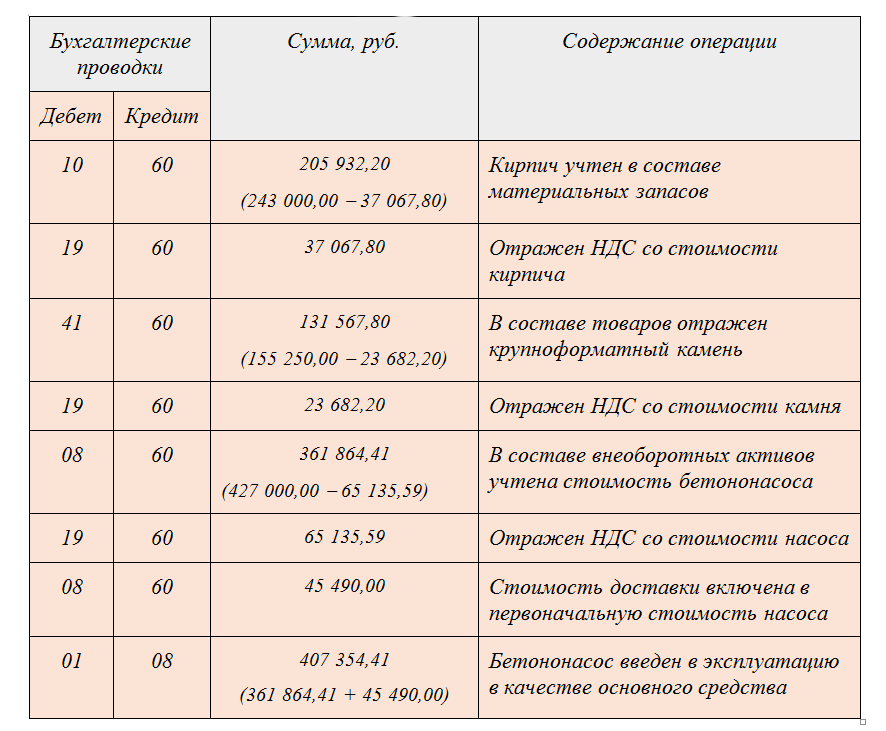

Пример отражения в бухучете поступления товаров по договору купли-продажи (поставки). Стоимость товаров формируется на счете 41

В ОАО «Производственная фирма «Мастер»» поступили товары стоимостью 118 000 руб. (в т. ч. НДС – 18 000 руб.). Расходы на доставку товаров составили 59 000 руб. (в т. ч. НДС – 9000 руб.). Организация учитывает товары на счете 41 по фактической себестоимости (без использования счетов 15 и 16).

Бухгалтер «Мастера» сделал в учете такие проводки:

Дебет 41 Кредит 60 – 150 000 руб. (100 000 руб. + 50 000 руб.) – отражено поступление товаров (с учетом расходов на доставку);

Дебет 19 Кредит 60 – 27 000 руб. (18 000 руб. + 9000 руб.) – учтен «входной» НДС;

Дебет 68 субсчет «Расчеты по НДС» Кредит 19 – 27 000 руб. – принят к вычету НДС;

Дебет 60 Кредит 51 – 177 000 руб. (118 000 руб. + 59 000 руб.) – оплачены товары (с учетом расходов на доставку).

Плох тот солдат, который не мечтает стать генералом или Учет с расчетом на будущее

Выращивая в домашних условиях небольшое деревце, мы укореняем саженец сначала в маленьком горшочке, точно зная, что через определенный срок потребуется пересадка в новый попросторнее. С бизнесом все точно так же — открывая маленький магазинчик, где-то в глубине души каждый предприниматель имеет потаенную мечту со временем превратить его в большой, а то и развить целую сеть.

Задаваясь вопросом о том, как вести учет товаров в своем начинающем деятельность бизнесе, обязательно нужно иметь ввиду, что сегодняшняя сотня-другая наименований завтра превратится в тысячу, что помимо склада и розницы уже буквально в первые же месяцы потребуется куда-то фиксировать и поставщиков, и покупателей, и работу персонала, и желательно будет анализировать движение товаров и денежных средств в различных разрезах, оперативно, на текущий момент…

Но и громоздкие, с обширным функционалом, сложные настольные программы, типа 1С, рассчитанные в лучшем случае на средний бизнес, крепко стоящий на ногах — не выход из положения. Чтобы выжить маленькому, недавно открывшемуся предприятию торговли нужна простая и доступная система ведения учета товаров, открывающаяся с любого компьютера, подключенного к интернету, позволяющая выполнять все торговые операции, создавать, хранить и печатать документы, а главное — предоставлять все необходимые отчеты руководителю, что называется, в любое время дня и ночи.

Сегодня рынок интернет-услуг предлагает достаточно большое количество разнообразных учетных программ, созданных специально для нужд малого бизнеса, доступ к которым осуществляется через веб-сайты за необременительную абонентскую плату. Такова, например, система онлайн-учета “Большая Птица”.

Имея привычный для пользователей настольных программ, интуитивно понятный интерфейс, она позволяет без особых усилий вести учет товаров в рознице, создавать необходимую документацию, печатать ценники и этикетки, пользоваться сканером штрих-кодов. Кроме того, программа поддерживает многопользовательский режим с разграничением ролей и снабжена специальным интерфейсом продавца, позволяющим оптимизировать процесс продаж и контролировать работу персонала. В системе реализованы гибкая настройка цен, создание и обновление прайс-листов, а главное — многочисленные и разнообразные аналитические отчеты, оперативные и наглядные, позволяющие руководителю не только отслеживать текущее положение дел, но и прогнозировать дальнейшее развитие.

Разработчики “Большой Птицы” изначально строили систему, исходя из потребностей малого бизнеса. Специально для тех, кто находится в начале своего предпринимательского пути в системе есть бесплатный тариф “Колибри”, позволяющий развивать маленький бизнес в пределах одного склада и тысячи наименований товаров, чтобы когда-нибудь, в обозримом будущем, перейти на новый уровень в рамках тарифа “Альбатрос” — вести неограниченное количество складов, партнеров, наименований товаров, а может быть даже и несколько фирм, да хоть целую торговую сеть! С “Большой Птицей” у вас не возникнет больше вопрос: “Как вести учет товаров в рознице?” — вы будете думать о том, как наиболее эффективно развивать свой бизнес!

Маргарита Павлюченко — контент-редактор проекта “Большая Птица” — система онлайн-учёта для бизнеса, эксперт Центра разработки программных продуктов ООО «Этерон».

Бухгалтерский учет

Организации обязаны вести бухгалтерский учет в соответствии с Федеральным законом N 402-ФЗ (пп. 1 ч. 1 ст. 2, ч. 1 ст. 6 Федерального закона N 402-ФЗ). При этом объектами бухгалтерского учета являются в том числе факты хозяйственной жизни (сделки, события, операции), активы, обязательства, доходы, расходы организации (ст. 5, п. 8 ст. 3 Федерального закона N 402-ФЗ). Таким образом, организация обязана принять к учету товар, право собственности на который к ней перешло, независимо от фактического поступления товара на склад организации.

Приобретенный товар, предназначенный для дальнейшей продажи без оприходования на склад организации, принимается к учету в составе материально-производственных запасов (МПЗ) в оценке, предусмотренной в договоре (без учета НДС), с последующим доведением этой оценки до фактической себестоимости, равной сумме всех фактических затрат на его приобретение (п. п. 2, 5, 6, 26 Положения по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01, утвержденного Приказом Минфина России от 09.06.2001 N 44н).

Затраты по заготовке и доставке МПЗ до места их использования включаются в фактическую себестоимость запасов (абз. 8 п. 6 ПБУ 5/01). Вместе с тем затраты по доставке товаров напрямую от поставщика к покупателю без завоза на склад организации с равными основаниями можно рассматривать и в качестве затрат по доставке товаров покупателю, то есть как затраты, связанные с продажей товаров, а не с их приобретением.

Кроме того, даже если считать указанные затраты по доставке затратами, связанными с приобретением товара, организациям, осуществляющим торговую деятельность, разрешается оценивать приобретаемый товар по стоимости приобретения, а расходы по доставке товаров включать в состав расходов на продажу (п. 13 ПБУ 5/01).

В настоящей консультации исходим из условия, что организация рассматривает затраты по доставке товара от первоначального поставщика конечному покупателю как затраты, связанные с продажей товара. В таком случае фактическими затратами на приобретение товара является только сумма, уплаченная поставщику (без учета НДС) (абз. 3 п. 6 ПБУ 5/01).

Согласно Инструкции по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденной Приказом Минфина России от 31.10.2000 N 94н, для учета товаров предназначен счет 41 «Товары». Полагаем, что для учета «транзитного» товара организация может ввести дополнительный субсчет к счету 41, например 41-5 «Товары, продаваемые транзитом» (абз. 7 Инструкции по применению Плана счетов).

Таким образом, на дату передачи товаров от поставщика перевозчику в учете организации производится бухгалтерская запись по дебету счета 41, субсчет 41-5, в корреспонденции с кредитом счета 60 «Расчеты с поставщиками и подрядчиками». Одновременно фактическая себестоимость товаров, выручка от продажи которых определенное время не может быть признана в бухгалтерском учете, списывается на счет 45 «Товары отгруженные» (Инструкция по применению Плана счетов) .

Затраты на оплату услуг транспортной компании, связанные с продажей товара, являются расходами по обычным видам деятельности (п. п. 5, 7 Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденного Приказом Минфина России от 06.05.1999 N 33н). Расходы на доставку товара покупателю рассматриваются как коммерческие расходы и признаются в себестоимости проданных товаров в том отчетном периоде, в котором они имели место (были оказаны услуги по доставке), в размере договорной стоимости оказанных услуг (без учета НДС) (абз. 2 п. 9, п. п. 6, 6.1, 16, 18 ПБУ 10/99). Стоимость транспортных услуг отражается по дебету счета 44 «Расходы на продажу» в корреспонденции с кредитом счета 60 (Инструкция по применению Плана счетов).

Выручка от продажи товаров является доходом от обычных видов деятельности и принимается к бухгалтерскому учету в размере продажной (договорной) цены товара (без учета НДС) (абз. 2 п. 3, п. п. 5, 6, 6.1 Положения по бухгалтерскому учету «Доходы организации» ПБУ 9/99, утвержденного Приказом Минфина России от 06.05.1999 N 32н). В бухгалтерском учете выручка признается при наличии условий, установленных п. 12 ПБУ 9/99. В данном случае условия для признания выручки выполняются на дату передачи товара покупателю.

Одновременно в себестоимость продаж включается фактическая себестоимость проданного товара (п. п. 9, 16, 18, 19 ПБУ 10/99).

Бухгалтерские записи по отражению в учете выручки от продажи товара и признанию себестоимости продаж производятся в порядке, предусмотренном Инструкцией по применению Плана счетов, и приведены в нижеследующей таблице проводок.

Бухгалтерские проводки по импортным операциям

Встает вопрос — как узнать ставку таможенной пошлины? Для этого находим код товарной номенклатуры внешнеэкономической деятельности (код ТН ВЭД), который подходит под наш груз. Это код — 8418102001. Для товаров, подпадающих под эту кодировку, импортная пошлина равна 12%. Про то, как определить код ТН ВЭД читайте в статьях «Справочник ТН ВЭД» и «Код ТН ВЭД».

Для усложнения добавим, что таможенным оформлением занимался таможенный брокер. Его услуги стоили 35 000 рублей.

Ведите учет экспорта и импорта в веб-сервисе Контур.Бухгалтерия. Простой учет ВЭД и рублевых операций, налоги, авторасчет зарплаты и отправка отчетности в одном сервисе Получить бесплатный доступ на 14 дней

В результате формируем следующие проводки. Все операции подтверждайте документально.

| Дт | Кт | Сумма | Описание |

| 08 | 60 | 5000*65,54 = 327 700 руб. | Оприходованы импортные холодильники |

| 19 | 68 | 5000*65,54*1,12*0,20 = 73 404,8 руб. (таможенная пошлина включается в стоимость при расчете НДС!) | Начислен импортный НДС по ставке 20% |

| 08 | 76 | 327 700*0,12 = 39 324 руб. | Начислена таможенная пошлина |

| 08 | 76 | 10 000 руб. | Начислен таможенный сбор |

| 08 | 60 | 35 000 руб. | Начислены затраты на оплату услуг таможенного брокера |

| 60 | 52 | 5 000*64,50 = 322 500 руб. | Перечислена оплата иностранному контрагенту за холодильники 07.03.2019 г. |

| 60 | 91 | 5 000*(65,54-64,50) = 5 200 руб. | Отражена положительная курсовая разница, т.к. в рублях оплатили сумму меньше, чем она была на момент заключения контракта |

| 76 | 51 | 10 000+39 324 = 49 324 руб. | Произведена оплата таможенной пошлины и сбора |

| 60 | 51 | 35 000 руб. | Оплачены услуги брокера |

| 68 | 51 | 73 404,8 руб. | Оплачен импортный НДС |

| 01 | 08 | 327 700+10 000 + 39 324 + 35 000 = 412 024 руб. | Холодильники приняты к учету в качестве основных средств |

| 68 | 19 | 73 404,8 руб. | Принят к вычету импортный НДС |

Подробно про возмещение НДС по импортным операциям читайте в нашей статье.

Особенности бухгалтерского учета в розничной торговле

Продовольственный магазин относится к розничной торговле, в которой реализация продуктов питания осуществляется непосредственно потребителю для удовлетворения личных нужд. Продажи в магазине, являющемся стационарной торговой точкой, оформляются при помощи выдачи кассового чека на покупку, в котором отражается сумма покупки. После снятия кассы и показаний с ККМ кассир заносит размер суммы дневной выручки в книгу кассира-операциониста. Каждый день информация из этого журнала должна заноситься в бухгалтерские проводки, которые отражают ежедневный объем полученной от продажи продовольственных товаров выручки.

Современная бухгалтерия в продуктовом магазине должна вестись на основе правильного сочетания синтетического и аналитического учета. Ведение синтетического учета должно осуществляться на счете 90 «Продажи». В графе «Кредит» данного счета должна быть отражена продажная цена реализованных товаров с учетом НДС. В графе «Дебит» отражаются:

- расходы по закупкам товаров;

- расходы на организацию торговой деятельности;

- размер НДС;

- акцизы.

В конце каждого месяца бухгалтер магазина должен вносить в документы по бухгалтерской отчетности всю эту информацию и проводить списание расходов из общей суммы полученной выручки для того чтобы определить размер ежемесячного валового дохода от розничной торговли продуктами питания. Особенности определения размера списания и валового дохода будут зависеть от методов оценки товарных запасов, которые могут проводиться по закупочным или продажным расценкам.

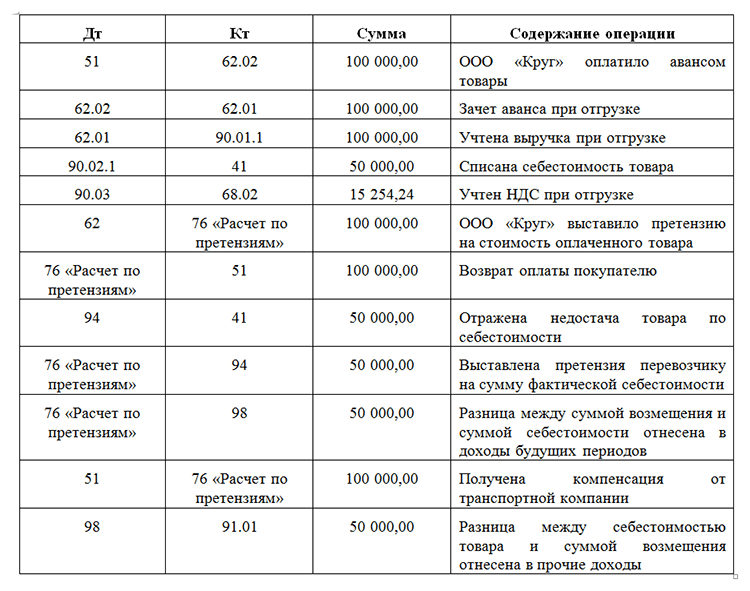

Бухгалтерский и налоговый учет товаров находящихся в пути

…у поставщика (Учет товаров в пути покупателем)

Товары, отгруженные по договорам, в которых право собственности переходит в момент передачи товара от перевозчика к грузополучателю, надлежит учитывать на счете 45 «Товары отгруженные» до момента перехода права собственности (Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденная приказом Минфина России от 31.10.2000 г. № 94н). При этом на дату передачи перевозчику товара его фактическая стоимость списывается с кредита счета 41 «Товары» в дебет счета 45 «Товары отгруженные».

В момент перехода права собственности на товар к покупателю поставщик отражает по кредиту счета 90 «Продажи», субсчет 90-1 «Выручка», в корреспонденции с дебетом счета 62 «Расчеты с покупателями и заказчиками» выручку от реализации товара в размере договорной стоимости.

Одновременно фактическая себестоимость реализованного товара отражается в составе расходов по обычным видам деятельности записью по дебету счета 90, субсчет 90-2 «Себестоимость продаж», и кредиту счета 45 (п. 5, 9, 19 Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденного приказом Минфина России от 6.05.1999 г. № 33н, Инструкция по применению Плана счетов).

Затраты по доставке товара до покупателя признаются в бухгалтерском учете поставщика в качестве расходов по обычным видам деятельности (п. 5 ПБУ 10/99).

Стоимость услуг (без НДС) перевозчика отражается по дебету счета 44 «Расходы на продажу» и кредиту счета 60 «Расчеты с поставщиками и подрядчиками» (Инструкция по применению Плана счетов). Сумма НДС, предъявленная перевозчиком, отражается по дебету счета 19 «Налог на добавленную стоимость по приобретенным ценностям» и кредиту счета 60. Такой НДС поставщик вправе принять к вычету на основании счета-фактуры перевозчика и при условии, что полученные услуги используются в облагаемых НДС операциях (пп. 1 п. 2 ст. 171, п. 1 ст. 172 НК РФ). При этом поставщиком делается запись по дебету счета 68 «Расчеты с бюджетом» и кредиту 19.

Расходы по доставке товара до покупателя списываются в дебет счета 90, субсчет 90-2, с кредита счета 44 в момент признания выручки от реализации товара (абз. 2, 3 п. 19 ПБУ 10/99, Инструкция по применению Плана счетов).

При формировании отчетности поставщик отражает стоимость товаров в пути по строке 1210 «Запасы» бухгалтерского баланса.

Моментом определения налоговой базы по налогу на добавленную стоимость является наиболее ранняя из следующих дат: день отгрузки (передачи) товаров или день оплаты, частичной оплаты в счет предстоящих поставок товаров (п.1 ст. 167 гл. 21 НК РФ).

Передачей признается вручение вещи приобретателю, а равно и сдача перевозчику для отправки приобретателю или сдача в организацию связи для пересылки приобретателю вещей, отчужденных без обязательства доставки (п.1 ст. 224 ГК РФ).

Следовательно, датой отгрузки (передачи) товаров признается дата первого по времени составления первичного документа, оформленного на покупателя, перевозчика (организацию связи).

При реализации товаров счет-фактура выставляется не позднее пяти дней со дня отгрузки товара (п. 3 ст. 168 НК РФ).

В письмах официальных органов содержатся рекомендации начислять НДС именно в момент физической отгрузки товаров (письмаМинфина России от9.02.2011 г. № 07-02-06/14,от 13.01.2012 г. № 03-07-11/08,от 23.03.2012 г. № 03-07-11/80,письмо ФНС России от 28.02.2006 г. № ММ-6-03/202@).

Кроме того, на сегодняшний день имеются судебные решения, поддерживающие мнение о том, что моментом определения налоговой базы по НДС для поставщика является дата отгрузки товара, независимо от момента перехода права собственности, определенного договором на поставку товара (постановление ФАС Дальневосточного округа от 16.01.2003 г. № Ф03-А51/02-2/2813, постановление ФАС Уральского округа от 21.10.2008 г. № Ф09-7599/08-С2).

Налог на прибыль

При применении поставщиком метода начисления датой признания дохода от реализации является дата перехода права собственности на товары к покупателю (п. 39, 271 НК РФ).

В рассматриваемой ситуации налогооблагаемый доход возникает на дату передачи товара от перевозчика к грузополучателю. Одновременно поставщик имеет право уменьшить налогооблагаемую базу на фактическую себестоимость реализованных товаров, а также на расходы по доставке товаров покупателю (п. 1 ст. 39, ст. 320 НК РФ).

При использовании поставщиков кассового метода дата признания дохода от реализации является дата поступления денежных средств от покупателей (п. 2 ст. 273 НК РФ). При этом методе факт передачи товара не влияет на признание доходов.

Как формируется себестоимость импортных товаров?

Как известно, товары принимаются к учету по фактической себестоимости (п. 5 ПБУ 5/01 )

Важно обратить внимание, что при импорте товаров, как правило, появляются дополнительные затраты в виде таможенных пошлин, сборов, а также иных платежей, уплачиваемых посредникам за таможенное оформление товаров. Все эти расходы также включаются в себестоимость импортных товаров (п. 6 ПБУ 5/01 )

6 ПБУ 5/01 ).

Не менее важным является и правильное определение учетной стоимости товара по договору с иностранным поставщиком, т. е. пересчет в рубли стоимости товаров, выраженной в иностранной валюте. Напомним, что стоимость товаров отражается в рублях по курсу, действующему на дату их принятия к учету (п. 6, п. 9 ПБУ 3/2006 ). В случае приобретения товаров в счет перечисленной ранее предоплаты поставщику, стоимость товаров фиксируется по курсу, действующему на дату предоплату, а в части, не покрытой предоплатой, — по курсу принятия товаров на учет. Читайте отдельный материал об особенностях формирования рублевой оценки приобретаемых ценностей по договорам в валюте, в том числе в счет выданного ранее аванса.

Контроль резервов

А) в качестве отбора установим заказ покупателя, по которому необходимо получить информацию

Б) добавим группировку колонок – поле «Заказ размещение. Дата поступления» (поле должно быть заполнено в заказах поставщику плановой датой поступления)

В) добавим следующие группировки строк:

- «Заказ потребитель.Ответственный» — считаем, что ответственный оформивший документ «Заказ покупателя» — является менеджером компании.

- «Заказ потребитель.Контрагент» — покупатель, который заказал товар.

- «Заказ потребитель» — ссылка на заказ покупателя.

- «Заказ рамещение» — заказ поставщику, в котором автоматически размещается заказ покупателя.

- «Номенклатура» — товар из заказа покупателя.

Результат формирования отчета «Размещение в заказах» будет выглядеть следующим образом:

В отчете видим, что товар по заказу покупателя, указанного в настройках отбора находится у менеджера «Федорова Бориса Михайловича», товар заказал «Розничный покупатель», Заказ покупателя оформлен 06.02.13, «Товар 1» по данному заказу размещен в заказе поставщику № 2 от 02.01.13. По данному заказу поставщику товар уже находится «в пути» и плановая дата поступления на склад организации – 05.03.13. «Товар 2» по заказу покупателя размещен в заказе поставщику № 3 от 08.01.13 и плановая дата поступления товара 12.03.13.

Как мы адресный склад внедряли на КА 2

Краткая история внедрения адресного склада на 1С:Комплексная автоматизация 2. Какие механизмы использовали и что доработали, с какими проблемами столкнулись.

Поступила нам задачка по переводу оптового склада с ТиС 7.7 на 1С:КА. Нужно организовать: адресный склад и учет товаров по партиям.

Бизнес-процесс достаточно стандартный: это прием заказ от покупателя, объединение заказов под отгрузку, сборка заказов на складе и загрузка все этого в авто, с последующим оформлением реализации и всех печатных документов. Схема вроде стандартная и поддерживается в типовом решении КА2, но не все так просто, как кажется в начале…