- Ставки НДС при импорте товаров и услуг

- Пример учетных операций экспорта

- Правила ведения раздельного учета в 2022 году

- Рассмотрение споров (арбитраж)

- Учет НДС при проведении экспортных операций

- Номер. Дата. Место подписания

- Учет совместного производства на территории РФ

- Перечень услуг, оказываемых в рамках бухгалтерского и налогового учета

- Налоговый вычет при предоплате

- Форс-мажор

- Бухучет

- В этом случае начисление и уплата таможенных пошлин (сборов) отражается проводками:

- То есть в бухучете уже сделана проводка:

- ОСНО

- УСН

- ЕСХН

- Организация бухучета импортных операций

- Оценка продукции и затрат, оплаченных валютой

- Таможенные платежи

- Оприходование импортной продукции

- Срок поставки

- Право на налоговый вычет по НДС

- Предмет договора

- Ответ

- Цена и сумма. Условия платежа

- НДС при импорте из стран ЕАЭС

Ставки НДС при импорте товаров и услуг

Для налогообложения товаров или услуг, импортируемых из-за границы, применяются стандартные налоговые ставки – 0%, 10%, 18%. Для корректного использования нужного процента при таможенном оформлении и расчете НДС выполняются действия по предлагаемому алгоритму:

- идентифицировать код товара по Единому таможенному тарифу ТС;

- сопоставить код со списками товаров, учитываемых по 10%-ной ставке;

- при отсутствии нужного кода в указанных перечнях, утвержденных Правительством РФ –используется ставка 18%.

Специфичностью исчисления и уплаты «импортного» НДС является то обстоятельство, что произвести требуемые расчеты необходимо до того, как предмет торговли покинет таможенный пост. Оплата НДС производится напрямую таможенному органу, в составе обязательных при очистке платежей.

Импортер самостоятельно определяет налоговую базу, код товара и сумму необходимого к уплате НДС. При возникновении проблематичной ситуации, когда таможня применяет более высокую налоговую ставку, нежели рассчитал декларант, импортер может обратиться в вышестоящую таможенную инстанцию.

На оплачивание НДС при составлении таможенной декларации импортеру дается 15 дней с той даты, когда груз пересек российскую границу. Каждый день опоздания с перечислением налога будет «стоить» покупателю 1/300 от ключевой ставки, умноженную на полную стоимость груза по декларации.

Пример учетных операций экспорта

Предприятие «Морина» заключило контракт на экспортную отгрузку товара. Таможенная стоимость составила 20 000 евро. Сбор составил 0,1%. Себестоимость покупки составила 840 000 (включая НДС в размере 128 135,59) рублей. Расходы на доставку составили 52 000 рублей. Курс евро составил 70 рублей на протяжении всего периода операций. В учете предприятия «Морина» осуществляются операции:

- Отражена поставка товара от российской компании: Дт 41 Кт 60 на сумму 711 864,41 рублей;

- Учтен НДС, выставленный поставщиком: Дт 19 Кт 60 на сумму 128 135,59 рублей;

- Отражена оплата поставщику: Дт 60 Кт 51 на сумму 840 000 рублей;

- Произведено начисление пошлины: Дт 44 Кт 76 на сумму 1 400 рублей (20 000 х 70 х 0,1%);

- Учтена уплата таможенной пошлины: Дт 76 Кт 51 на сумму 1 400 рублей;

- Отражены услуги перевозчика: Дт 44 Кт 60 на сумму 52 000 рублей;

- Произведена оплата услуг: Дт 60 Кт 51 на сумму 52 000 рублей;

- Произведено отражение выручки на дату перехода права собственности: Дт 62 Кт 90/1 на сумму 1 400 000 рублей (20 000 х 70);

- Отражена себестоимость продаж: Дт 90/2 Кт 41 (44) на сумму 763 864,41 рублей;

- Учтена выручка, полученная от покупателя: Дт 52 Кт 62 на сумму 1 400 000 рублей.

- После подготовки пакета документов по экспортной отгрузке сумму НДС в размере 128 135,59 рублей, предъявленную поставщиком товара, можно заявить к вычету.

Правила ведения раздельного учета в 2022 году

ВАЖНО!

Все получатели целевых средств обязаны вести раздельный учет:

- доходов;

- расходов;

- активов (имущественные права, основные средства, нематериальные активы, деньги, дебиторская задолженность);

- обязательств (кредиторская задолженность);

- других объектов учета.

Ведите раздельный учет по гособоронзаказу в 1С 8.3 бухгалтерия или другой бухгалтерской программе. Бухучет ведется по каждому госконтракту, договору о капитальных вложениях или проведении капитального ремонта, соглашению, контракту по ГОЗ. Получатели денег проводят бухучет по правилам из приказа Минфина № 102н и локальной учетной политики учреждения.

Основные нормативы по государственному оборонному заказу, требования о ведении раздельного учета результатов финансово-хозяйственной деятельности и правила такого бухучета закреплены в постановлении Правительства № 47 от 19.01.1998. Не забывайте и про 275-ФЗ, в котором описаны основы государственного оборонного заказа.

Инструкция, как вести раздельный бухучет по постановлению № 47 в 2022 году:

- Целевые средства выделяются на исполнение государственных (муниципальных) контрактов на поставку товаров, выполнение работ, оказание услуг и госконтрактов на поставку ТРУ. Источники финансирования — субсидии и субсидиарные гранты, бюджетные инвестиции, взносы в уставные капиталы юрлиц и пр.

- Разделяют не только доходы, но и расходы, активы и обязательства.

- Аналитика осуществляется по статьям затрат в соответствии с учетной политикой организации.

- Фактические затраты группируются в аналитических регистрах — карточке затрат по калькуляционным статьям, ведомости затрат и др.

- Накладные расходы включаются в себестоимость по базе распределения выбранного показателя и распределяются пропорционально срокам исполнения госконтракта.

- Основание для фиксации операций — первичная и сводная документация. В первичных и сводных документах указывают основные учетные реквизиты и идентификатор контракта. На приемку изделий оформляются приходные ордера и иные акты приемки материальных ценностей.

- Для каждой цены готовится информация о ее структуре.

- Для оплаты обязательств по госконтракту получатель обязан пройти проверку в органах ФК.

- Заказчик обязан проинформировать территориальное отделение ФК (ТОФК) об исполнении контракта.

Действующий порядок ведения раздельного учета по гособоронзаказу подразумевает формирование таких документов:

- расчет суммы накладных расходов (приложение № 1 к приказу № 210н);

- структура цены — расходная декларация, ресурсная расходная декларация (приложения № 2, 3 к приказу № 210н);

- выписка из регистров аналитического учета (приложение № 4 к приказу № 210н).

Расходную декларацию подписывает руководитель получателя целевых средств или другое уполномоченное лицо. Он указывает фамилию, имя, отчество, должность и дату составления. К указанным документам надо приложить копии первичных (сводных) учетных документов.

ВАЖНО!

Подтверждающие документы (и их копии) не предоставляют, если они ранее передавались в Казначейство!

Проверка Казначейства проходит так: исполнитель предоставляет пакет требуемых документов и выписку из регистров аналитического бухучета. После окончания проверки получатель обязан направить в ФК подписанную расходную декларацию. Она подается одновременно с платежными документами. Таким способом производится санкционирование расходов.

Рассмотрение споров (арбитраж)

Во внешнеторговом контракте очень важно понимать где будет рассматриваться спор в случае возникновения между сторонами разногласий и нарушения кем-то своих обязательств. Пример:

Пример:

«Если Стороны не достигнут согласия, спор будет разрешаться в Арбитражном Суде Швейцарии в Лозанне, в соответствии с регламентом производства дел в этом суде.»

Но, на мой взгляд, для нас, как для российских экспортёров удобнее всего будет выбрать для рассмотрения спора — Россию.

Пример:

«Все споры и разногласия, которые могут возникать из настоящего Контракта или в связи с ним, будут по возможности решаться путем переговоров между сторонами. В случае, если стороны не придут к соглашению, то дело подлежит, с исключением подсудности общим судам, передаче на решение арбитражного суда при Торгово-промышленной палате РФ в Москве в соответствии с правилами ведения дел в указанном арбитражном суде. Решение арбитражного суда будет являться окончательным для обеих сторон.»

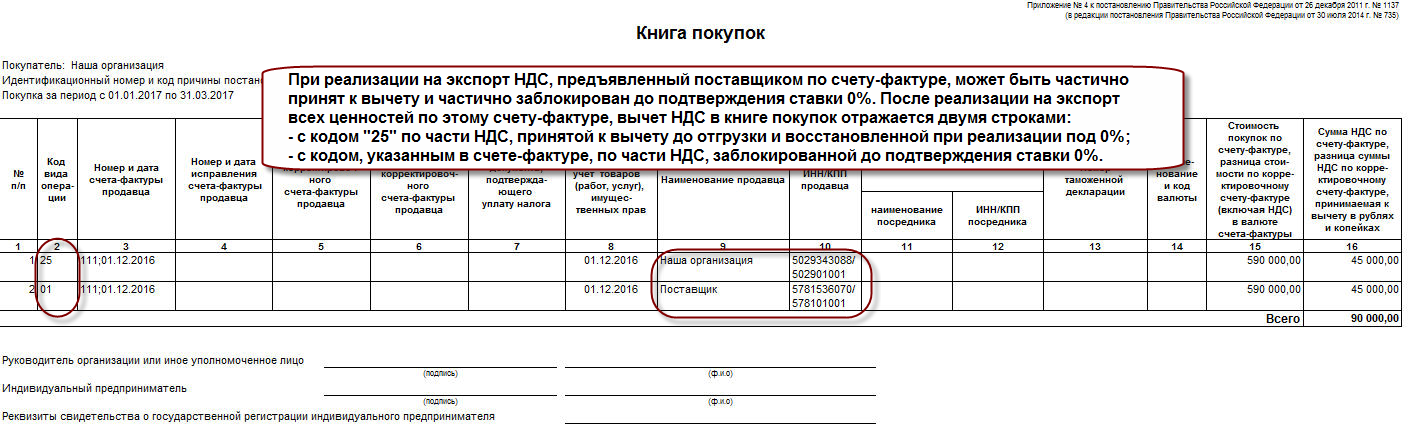

Учет НДС при проведении экспортных операций

При реализации товаров (работ, услуг) на экспорт применяется «0» ставка НДС. Предприятия, соблюдающие требования законодательства по оформлению операций, имеют право принять к вычету суммы налога, предъявленные поставщиком. Для подтверждения экспорта и получения налогового вычета необходимо:

- Оформить поступление товара (работ, услуг).

- Зарегистрировать счет-фактуру по поставке в книге покупок.

- Выставить счет-фактуру на отгрузку с регистрацией в книге продаж

- Представить декларацию в ИФНС.

- Приложить к декларации пакет документов, перечень которых приведен в ст. 165 НК РФ.

Номер. Дата. Место подписания

Любой контракт начинается с даты, номера и места подписания. Не будет ошибкой, если вы присвоите контракту номер в соответствии со стандартами Вашей фирмы. Но на эту тему было давнее письмо Центробанка от 15 июля 1996 года № 300 «О рекомендациях по минимальным требованиям к обязательным реквизитам и форме внешнеторговых контрактов». В нём рекомендовано указывать унифицированный номер контракта, состоящий из трех групп знаков6

- Первая группа знаков должна состоять из двух букв или трех цифр, соответствующих коду страны Покупателя (Продавца) по международному классификатору «Страны мира», используемому для целей таможенного оформления.

- Вторая группа знаков должна состоять из восьми цифр, составляющих код организации Покупателя (Продавца) в соответствии с Общероссийским классификатором «Предприятия и организации» (далее ОКПО).

- Третья группа знаков должна состоять из пяти цифр, представляющих собой порядковый номер документа на уровне организации Покупателя (Продавца).

Дата подписания контракта оформляется следующим образом: ДД.ММ.ГГ, где первая пара цифр — день, вторая пара цифр — месяц, третья пара цифр — две последние цифры года.

Пример:

Номер: 643/ 96591900/00001

Дата: 20.08.19

Место: г. Москва, Российская Федерация

В контракте также необходимо указывать место подписания контракта, полные официальные наименования организаций Продавца и Покупателя, полное наименование страны иностранного партнера и страны назначения товара и их трехзначный код в соответствии с международным классификатором «Страны мира».

Учет совместного производства на территории РФ

Предприятия, созданные для ведения совместной деятельности, формируют уставный капитал из вкладов каждой стороны. Статус и порядок ведения деятельности организации, зарегистрированной на территории РФ, определяется законодательством страны. СП может быть создано в любой из функционирующих организационных форм. Учредителями могут выстукать как организации, так и физические лица.

Учет полученных от иностранных учредителей вкладов ведется обособленно от долей российских участников. Документация предприятия, зарегистрированного в стране, составляется на русском языке или иностранном в сопровождении перевода. Операции учитываются раздельно, о чем в учетной политике закрепляются основные положения:

- Рабочий план счетов и учет операций по раздельным субсчетам аналитики.

- Доля участия каждой стороны в деятельности предприятия.

- Распределение прибыли, полученной от ведения деятельности (в стандартном варианте определяется в соотношении долей).

- Распределение расходов, понесенных при получении дохода.

- Порядок формирования отчетности, включая формы для внутреннего учета для представления каждому участнику. СП часто используют в деятельности управленческий учет с распределением расходов по местам затрат.

Особенностью учета в СП является использование наряду с российской иностранной валюты. Поступления от участника в инвалюте, пересчитываются по курсу банка России на дату принятия актива. Учет операций в валюте ведется с учетом требований законодательства.

Перечень услуг, оказываемых в рамках бухгалтерского и налогового учета

Взаимодействие с банком

- Формирование платежных поручений в системе «Банк-Клиент»

- Отражение движения денежных средств по счету в учетной базе данных

- Составление заявлений на покупку и перевод валюты

- Составление справок о валютных операциях и подтверждающих документах для валютного контроля

Кассовые операции

- Регистрация приходных и расходных кассовых ордеров

- Формирование кассовой книги

- Предоставление документов для кассовых проверок

Расчеты с покупателями и заказчиками

- Выставление счетов покупателям

- Формирование документов по реализации услуг, товаров, готовой продукции (акты выполненных работ, накладные)

- Контроль за наличием первичных документов (доверенности, подписи заказчиков на первичных документах)

- Формирование счетов-фактур выданных

- Формирование книги покупок в части зачета НДС с авансов полученных

- Проведение сверок расчетов с покупателями

- Контроль за исполнением договоров в части оплаты, предоставление расчетов пени, выставление требований об уплате пени.

Расчеты с поставщиками

- Отражение документов поступления материалов, товаров и услуг в учетной базе данных

- Регистрация счетов-фактур полученных в книге покупок

- Проведение сверок взаиморасчетов с поставщиками

- Контроль за наличием первичных документов на основании сверок взаиморасчетов и движения денежных средств

Кадровый учет и расчет заработной платы

- Формирование приказов о приеме на работу в соответствии с заявлениями работников, заключение трудовых договоров

- Расчет отпускных выплат и отражение начислений в учетной базе данных

- Расчет заработной платы и отражение начислений в учетной базе данных

- Формирование учетных карточек по НДФЛ, ОПС

- Подготовка индивидуальных сведений

- Контроль за своевременностью выплаты заработной платы

- Контроль за своевременностью уплаты «зарплатных» налогов

Формирование бухгалтерской и налоговой отчетности

- Декларация по налогу на добавленную стоимость (контроль за правильностью формирования книги покупок и книги продаж)

- Декларация (авансовый расчет) по налогу на имущество

- Декларация (авансовый расчет) по налогу на прибыль (формирование регистров налогового учета)

- Отчет по прибыли и убыткам (форма №2)

- Бухгалтерский баланс (форма №1)

- Формирование отчетности по средствам Фонда социального страхования (ФСС)

- Формирование отчетности по обязательному пенсионному страхованию

- Подготовка отчетности по НДФЛ

- Подготовка индивидуальных сведений в Пенсионный Фонд

Выше представлен стандартный перечень предоставляемых услуг по бухгалтерскому и налоговому учету, он может быть расширен или сокращен в зависимости от потребностей клиента.

Получить консультацию по бухгалтерскому учету ВЭД вы можете позвонив нам по телефону +7 (800) 700 03 059

Налоговый вычет при предоплате

В большинстве случаев при внешнеторговых поставках практикуется внесение предоплаты. При перечислении аванса за предстоящее поступление товара покупателем происходит уплачивание НДС с суммы предоплаты.

Во избежание дублирующего налогообложения НДС с внесенных авансов могут быть объявлены, как налоговый вычет, при таможенном оформлении товарной поставки и уплате конечной суммы НДС.

Многие российские компании предпочитают не заниматься таможенным оформлением импортных товаров самостоятельно, а перепоручают эту процедуру посредникам. Если НДС на таможне был оплачен третьим лицом, однако за счет средств импортера и по его поручению, то уплаченная сумма может быть зафиксирована, как налоговый вычет.

Форс-мажор

Здесь мы прописываем условия, при наступлении которых стороны будут освобождаться от ответственности за неисполнение условий, предусмотренных контрактом. Это могут быть :

- стихийные бедствия (наводнения, пожары, землетрясения и другие бедствия), войны и так далее.

- забастовки, военные перевороты.

Кстати, изменения в законодательстве также могут быть признаны форс-мажорными обстоятельствами. В эпоху санкция я настоятельно рекомендую вам прописывать это условие. В начале года мы с партнёрами столкнулись с ситуацией, когда в Россию из Украины был запрещён ввоз шоколада. Авансы были оплачены. Поставщик был готов поставить Товар. Но, после 01 января это стало невозможным. На таможне перестали впускать на территорию РФ такие грузы.

Пример:

- Стороны освобождаются от ответственности за частичное или полное невыполнение обязательств по настоящему Контракту, если такое неисполнение явилось следствием обстоятельств непреодолимой силы, обстоятельств вне контроля, возникших после заключения Контракта в результате событий чрезвычайного характера, которые Сторона не могла предотвратить разумными мерами, например,стихийные бедствия, наводнения, пожары, землетрясения, запрет правительства на экспорт или импорт продукции, забастовки или любые другие события, делающие невозможным исполнить обязательства по настоящему договору.

- Сторона, для которой создалась невозможность исполнения обязательств по настоящему Контракту, обязана в трехдневный срок письменно известить другую Сторону о наступлении и прекращении вышеназванных обстоятельств.Надлежащим доказательством наличия указанных выше обстоятельств и их продолжительности будут служить справки, выдаваемые Торгово-промышленной палатой страны Продавца или Покупателя.

- Если эти обстоятельства будут продолжаться более трех месяцев, то каждая из Сторон будет иметь право отказаться от дальнейшего исполнения обязательств по Контракту, и в этом случае ни одна из сторон не будет иметь права требовать от другой стороны возмещения возможных убытков.

Если бы не это условие в контракте, то пришлось бы ехать и съедать весь шоколад там прям на фабрике)) Но всё обошлось.

Бухучет

По общему правилу таможенные платежи, связанные с экспортом товаров, в бухучете нужно отражать на счете 90 «Продажи» субсчет 5 «Экспортные пошлины». Такой порядок предусмотрен Инструкцией к плану счетов.

В этом случае начисление и уплата таможенных пошлин (сборов) отражается проводками:

Дебет 90-5 Кредит 76 «Расчеты по таможенным платежам»

– начислена таможенная пошлина (таможенный сбор);

Дебет 76 «Расчеты по таможенным платежам» Кредит 51

– уплачена таможенная пошлина (таможенный сбор).

Такой вариант возможен, если к моменту уплаты вывозной таможенной пошлины выручка от продажи товаров на экспорт уже признана.

То есть в бухучете уже сделана проводка:

Дебет 62 Кредит 90

– отражена выручка от реализации товаров на экспорт.

Однако заплатить пошлину нужно при подаче декларации (до вывоза товаров), а признать выручку можно только тогда, когда право собственности на товары перейдет к покупателю. Как правило, по условиям внешнеторговых контрактов право собственности переходит к покупателю только после того, как товар прибудет в иностранный порт или иной пункт назначения.

Дебет 44 субсчет «Таможенные платежи» Кредит 76 субсчет «Расчеты по таможенным платежам»

– отражены таможенные платежи в составе расходов на продажу;

Дебет 90-5 Кредит 44 субсчет «Таможенные платежи»

– списаны таможенные платежи по товарам, реализованным на экспорт.

ОСНО

При расчете налога на прибыль суммы вывозных таможенных пошлин и сборов учитываются в составе прочих расходов (подп. 1 п. 1 ст. 264 НК). Обязанность по уплате вывозных таможенных пошлин в отношении товаров, помещаемых под таможенную процедуру экспорта, возникает у экспортера (декларанта) с момента регистрации таможенным органом таможенной декларации (п. 1 ст. 141 ТК ЕАЭС).

При методе начисления этот момент считается моментом признания расходов в виде таможенных платежей (подп. 1 п. 7 ст. 272 НК). При кассовом методе суммы таможенных пошлин и сборов включайте в состав расходов только после их фактической уплаты (подп. 3 п. 3 ст. 273 НК).

В таком же порядке признавайте расходы при подаче временных таможенных деклараций.

Расходы в виде доначисления таможенных пошлин возникают в связи с установленным законодательством

России порядком уплаты таможенных пошлин. Такие расходы не являются ошибкой или искажением налоговой базы. Поэтому доначисления таможенных пошлин отражаются в составе расходов того налогового периода, в котором они произведены.

УСН

Суммы вывозной таможенной пошлины не уменьшают налоговую базу по единому налогу. Такие расходы отсутствуют в закрытом перечне, приведенном в пункте 1 статьи 346.16 НК. Аналогичные разъяснения дают представители налоговой службы (см., например, письмо УФНС по Москве от 18.07.2005 № 18-11/3/50755).

ЕСХН

Вывозная таможенная пошлина уменьшает доходы плательщиков ЕСХН. Об этом сказано в подпункте 11 пункта 2 статьи 346.5 НК. Вывозная таможенная пошлина включается в состав расходов после ее фактической оплаты (абз. 1 п. 3 и подп. 2 п. 5 ст. 346.5 НК).

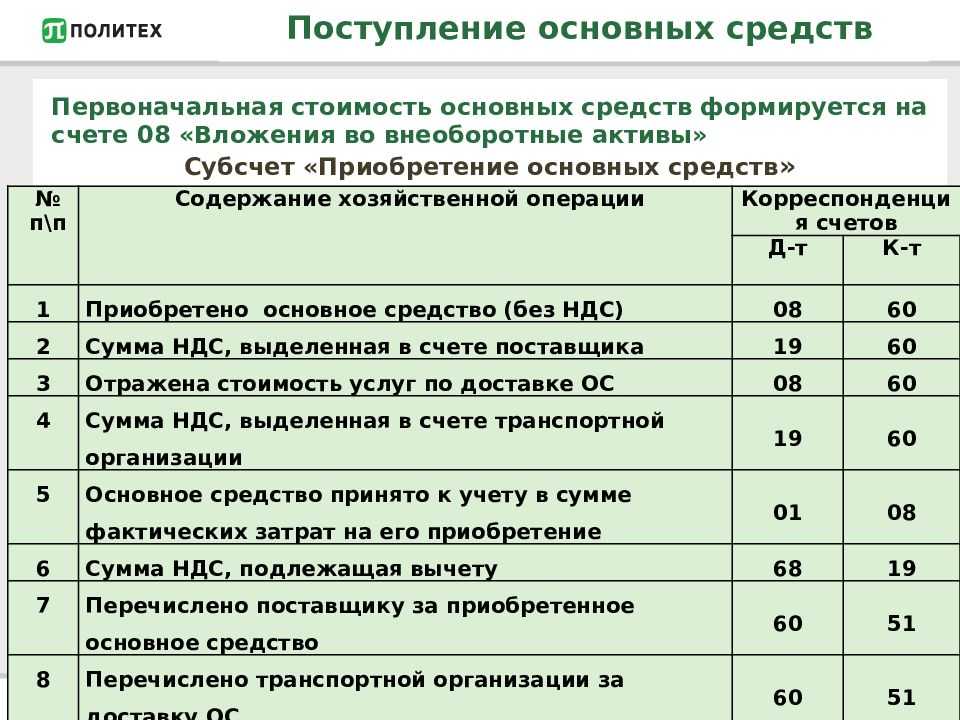

Организация бухучета импортных операций

Согласно п. 5 ПБУ 5/01 и п. 15 Методических указаний, регламентированных Приказом Минфина от 28.12.2001 г. № 119н, продукция ставится на учет по фактической себестоимости. Она складывается из таких составляющих:

- цена по контракту;

- дополнительные расходы импортера, не включенные в стоимость сделки, в частности, расходы на доставку и т.п.;

- таможенные пошлины и сборы;

- акцизы (для подакцизной продукции).

Данный момент основан на п. 6 ПБУ 5/01 и п. 16 Методических указаний.

В расходы, относящиеся к фактической себестоимости (п. 6 ПБУ 5/01), входят только таможенные пошлины, а таможенных сборов там нет. Но так как их уплата при импорте продукции — непременное условие, эти расходы также нужно учитывать как непосредственно связанные с покупкой продукции и включать в ее стоимость.

Корреспонденция в бухучете по стоимости:

Дт 41 Кт 60 — стоимость продукции на момент перехода права собственности;

Дт 44 Кт 60 — затраты по транспортировке;

Дт 44 Кт 60 — посреднические услуги по приобретению продукции (оформление через посредническую фирму);

Дт 44 Кт 76/Расчеты с таможней — таможенная пошлина (сбор);

Дт 41 Кт 44 — стоимость продукции с учетом затрат на покупку;

Дт 41 Кт 19/Акцизы — включение акциза в себестоимость ввезенной продукции.

Оценка продукции и затрат, оплаченных валютой

Если стоимость приобретенной продукции определяется в валюте, то ее оценка осуществляется в рублях по курсу ЦБ РФ, который установлен на дату ее отражения в учете. Об этом указано в п. 19 Методических указаний (Приказ Минфина № 119н).

При авансовой оплате импортной продукции ее стоимость по договору или контракту в рублях нужно рассчитывать по курсу ЦБ РФ на дату уплаты денег по факту (абз. 2 п. 9, п. 10 ПБУ 3/2006). В данном случае неоплаченная часть стоимости покупаемой продукции определяется по курсу на дату перехода права собственности на нее (п. 5, абз. 1 п. 9 ПБУ 3/2006).

Та часть задолженности, которая была оплачена авансом, не требует переоценки. Другую часть задолженности, которая не была оплачена за принятую к учету продукцию, нужно переоценить по состоянию на конец каждого месяца и (или) на дату погашения задолженности (п. 7 ПБУ 3/2006). При этом появляются курсовые разницы — их требуется отразить в бухучете в составе прочих доходов и расходов (п. 13 ПБУ 3/2006).

Таможенные платежи

Чтобы рассчитать таможенные платежи, требуется определить таможенную стоимость продукции. Она устанавливается декларантом или таможенным органом (п. 3 ст. 23 Закона от 03.08.2018 г. № 289-ФЗ, п. 14 ст. 38 ТК ЕАЭС).

Таможенные платежи — это не только пошлины и сборы, но и акцизы (для подакцизной продукции), а также НДС для импортной продукции (п. 1 ст. 46 ТК ЕАЭС, подп. 13 п. 1 ст. 182, подп. 4 п. 1 ст. 146 НК РФ).

Акциз — это невозмещаемый налог, соответственно, его размер включается в стоимость продукции (п. 6 ПБУ 5/01, п. 2 ст. 199 НК РФ).

Налогооблагаемая база по НДС при импорте продукции в РФ рассчитывается как сумма таможенной стоимости, таможенной пошлины и акцизов. Данный момент определен в п. 1 ст. 160 НК РФ.

Обычно импортный НДС уплачивают на счет таможни авансовым платежом, а после этого при возникновении у компании обязанности по уплате НДС таможня списывает требуемую сумму (ст. 57 ТК ЕАЭС).

Корреспонденция при этом следующая:

Дт 76/Расчеты с таможней по НДС Кт 51 — аванс для уплаты НДС на таможне;

Дт 19 Кт 68/Расчеты по НДС — НДС к уплате на таможне;

Дт 68/Расчеты по НДС Кт 76/Расчеты с таможней по НДС — списание таможней НДС по импорту продукции.

В ситуации, когда импортер использует ОСНО и не освобожден от НДС, суммы налога при импорте принимаются к вычету. Конечно, это при условии, что импортируемая продукция будет использоваться при проведении операций, облагаемых НДС (п. 2 ст. 171 НК РФ).

Импортеры, использующие спецрежимы налогообложения, также обязаны платить НДС в бюджет. В этом случае сумма НДС не предъявляется к вычету, а учитывается в составе расходов.

Если вычет по НДС применяется, нужно сформировать корреспонденцию:

Дт 68/Расчеты по НДС Кт 19 — вычет по НДС, уплаченный на таможне.

Оприходование импортной продукции

В бухучете импортную продукцию нужно отразить по фактической себестоимости на сч. 41 (п. 5 ПБУ 5/01). Расходы на ее приобретение, если они не включены в таможенную стоимость, торговая организация может учитывать в себестоимости продукции или в составе расходов на продажу (п. 13 ПБУ 5/01).

Если обнаружена недостача (порча) импортной продукции, комиссией составляется акт, к примеру, по форме № ТОРГ-3.

Сервисы, помогающие в работе бухгалтера, вы можете приобрести здесь.

Хотите установить, настроить, доработать или обновить «1С»? Оставьте заявку!

Эффективная инвентаризация и учёт ОС

Как в 1С:Бухгалтерии 8 исправить УПД

Срок поставки

Основным критерием в данном разделе служит дата окончательной поставки товара и график последующих поставокданной продукции с указанием сроков действияконтрактных условий, на протяжении которых должны быть завершены взаимные расчеты и поставки товара. вы должны указать конкретный срок, в течение которого будет произведена поставка Товара. Срок может быть:

- Конкретной датой

- В течение определенного количества дней с момента подписания контракта

- В течение определенного количества дней с момента предоплаты

Пример:

«Срок поставки Товара согласовывается Сторонами в соответствующей Спецификации»

«Товар должен быть отгружен Продавцом в течение 10 календарных дней с момента получения предоплаты»

«Продавец обязуется отгрузить Товар в течение 10 рабочих дней с момента подписания настоящего контракта»

Право на налоговый вычет по НДС

По общеустановленному правилу, налогоплательщики, уплатившие на таможенном посту НДС, имеют возможность заявить в декларации вычет на сумму уплаченного налога. Предоставление вычета гарантируется при наличии следующих критериев:

- ввозимые товары будут использоваться на российской территории в сделках, облагаемых НДС;

- импортируемые изделия будут в дальнейшем перепроданы;

- налоговый вычет может быть заявлен российской компанией только в том квартале, когда товар поставлен на учет;

- поступление импортного товара подтверждено инвойсом, контрактом либо таможенной декларацией;

- уплата НДС удостоверяется первичными документами, полученными на таможне.

Если в роли импортера вступает хозяйствующий субъект, освобожденный от НДС или функционирующий на спецрежиме, то налоговый вычет не применяется. Уплаченный на таможне НДС будет учтен в номинальной цене товара при его оприходовании и последующей реализации.

Информация о поступивших импортных товарах/услугах подлежит занесению в книгу покупок с указанием суммы НДС. Предпосылкой для регистрации факта покупки является произведенная оплата налога и заверенное налоговым органом заявление об импорте.

Предмет договора

В предмете договора нужно четко указать характеристики Товара:

- наименование

- ассортимент, размеры, модели, комплектность,

- страну происхождения товара и другие данные, необходимые для описания товара, включая ссылки на международные и (или) национальные стандарты на продукцию. Также необходимо указывать:

- наименование тары или упаковки в соответствии с международным классификатором «Коды для видов груза, упаковок и материалов упаковок (с дополнительными кодами для наименований упаковок)»;

- описание и требование к маркировке товара;

- объем, вес, количество товара;

- объем груза, вес груза с упаковкой или без нее в согласованных единицах измерения

Пример 1:

«1.1. Покупатель покупает, а Продавец продает ___________________ (далее Товар).

1.2. Поставка товара осуществляется партиями. Каждая партия поставляемого Товара должна соответствовать ассортименту и количеству, в инвойсах и товарно-транспортных накладных на данную поставку.»

Пример 2:

Продавец обязуется поставить, а Покупатель принять и оплатить Товар в количестве, по техническим характеристикам и ценам, зафиксированным в Приложениях/Спецификациях, являющихся неотъемлемой частью настоящего Контракта.

Также можно сделать ссылку на Приложение или Спецификацию, в которых будет написано точное наименование и характеристики товара. В зависимости от этого в дальнейшем будет определяться код ТНВЭД для расчета таможенных пошлин.

Ответ

Если говорить о нормах валютного законодательства, то объем документов и информации, необходимых банку как агенту валютного контроля, зависит от суммы валютной операции:

Если сумма контракта не превышает 200 тыс. руб. (с 31 мая 2022 г. — 600 тыс. руб.), сообщите в банк только код вида операции, соответствующий наименованию вида операции:

- при зачислении иностранной валюты на ваш транзитный валютный счет (п. 2.7 Инструкции Банка России от 16.08.2017 N 181-И);

- при списании иностранной валюты с вашего валютного счета по контракту с нерезидентом (п. 2.7 Инструкции Банка России от 16.08.2017 N 181-И);

- при списании рублей с вашего расчетного счета по контракту с нерезидентом. В этом случае код вида операции надо указать в расчетном документе, представляемом в банк (п. п. 2.13, 2.15 Инструкции Банка России от 16.08.2017 N 181-И).

Если сумма контракта в эквиваленте более 200 тыс. руб. (с 31 мая 2022 г. — более 600 тыс. руб.), но менее 3 млн руб. — для импортного контракта или кредитного договора, 6 млн руб. (с 31 мая 2022 г. — 10 млн руб.) — для экспортного контракта, то представляйте документы, связанные с проведением валютных операций, по согласованию с банком:

- при поступлении валюты на транзитный валютный счет — не позднее 15 рабочих дней после даты зачисления валюты (п. 2.1 Инструкции Банка России от 16.08.2017 N 181-И). Вы можете подать в банк распоряжение о переводе иностранной валюты с транзитного счета и информацию о коде вида операции до подачи документов, связанных с поступлением валюты (п. 2.2 Инструкции Банка России от 16.08.2017 N 181-И);

- при списании иностранной валюты с вашего валютного счета — одновременно с распоряжением о списании (заявлением на перевод) иностранной валюты с валютного счета (п. 2.5 Инструкции Банка России от 16.08.2017 N 181-И);

- при списании рублей с вашего расчетного счета по контракту с нерезидентом — одновременно с платежным поручением на перевод рублей в пользу нерезидента (п. 2.10 Инструкции Банка России от 16.08.2017 N 181-И).

При этом, если экспортный (импортный) контракт не подлежит учету в банке с присвоением ему УНК, то какие-либо типовые формы отчетности не применяются. Справку о валютных операциях в настоящее время представлять в банк не нужно.

Банк самостоятельно создает форму сведений о валютных операциях (СВО). Поэтому по порядку заполнения и представления в банк СВО и выше указанных документов (информации) о валютных операциях необходимо обратиться к специалистам отдела валютного контроля вашего банка.

Налоговым законодательством не предусмотрено предоставление какой-либо отдельной отчетности кроме налоговой при осуществлении валютных операций с нерезидентами. Так, при осуществлении ВЭД в налоговые органы представляются налоговые декларации по НДС, налогу на прибыль, налоговый расчет о суммах, выплаченных иностранным организациям доходов и удержанных налогов, налоговая декларация о доходах полученных организациях за пределами РФ (в целях зачета налога на прибыль уплаченного за рубежом).

Цена и сумма. Условия платежа

В данном разделе необходимо не только отразить цену Товара за единицу, но и общую стоимость Товара. Необходимо указать базиса поставки в соответствии с международными правилами Инкотермс. Указать на то, кто и в каком порядке оплачивает налоговые и таможенные платежи.

Раздел «Условия платежа» должен содержать:

- наименование и код валюты, в которой будет производиться платеж, в соответствии с классификатором, используемым для целей таможенного оформления, поскольку валюта цены может не совпадать с валютой платежа;

- сроки платежа и условия рассрочки, если таковая предусмотрена;

- обязательный перечень документов, передаваемых Продавцом Покупателю и подтверждающих факт отгрузки, стоимость и номенклатуру отгруженных товаров.

Указание четких сроков оплаты в данном случае необходимо, так как именно они потребуются в дальнейшем для расчета срока действия контракта при оформлении в банке документов по валютному контролю. И это требование, установленное ФЗ «О валютном регулировании и валютном контроле»

Обязательно прописываются фактические ожидаемые сроки поступления товара по импорту либо денежных средств по экспорту. Не условный срок, а фактический, т.е. либо конкретное количество дней, либо конкретная дата! Формулировки «в течение двух месяцев» или «по мере готовности» не подойдут.

Пример:

«2.1 Цены за Товар указываются в инвойсах, составляющих неотъемлемую часть Контракта. Инвойсы составляются отдельно на каждую поставку. Цены за Товар устанавливаются в ЕВРО.

2.2. Платежи по Контракту будет производиться в ЕВРО в форме банковского перевода средств со счета Покупателя на счет Продавца.

2.3. Товар оплачивается Покупателем на условии 100% предоплаты, в соответствии с инвойсом в течение 7 дней с момента получения инвойса.

2.4. Таможенные пошлины, а также другие выплаты в стране Продавца, связанные с выполнением настоящего Контракта, производятся и оплачиваются за счет Продавца. Таможенные пошлины, а также другие выплаты в стране Покупателя, связанные с выполнением настоящего Контракта, производятся и оплачиваются за счет Покупателя.

2.5. Каждая Сторона соглашается о том, что любой инвойс, выставленный по настоящему Контракту должен соответствовать применимому праву и нормам местного налогообложения. ….. »

2.6. Условия поставки согласно Инкотермс-2010 указываются в инвойсах и могут различаться.

Возврат аванса

В соответствии со статьёй 19 Федерального Закона «О валютном регулировании и валютном контроле» № 173-ФЗ во внешнеторговых контрактах обязательно нужно прописать условие и сроки, когда будет возвращена предоплата в случае, если поставка Товара по каким-либо причинам не состоится. Формулировка может быть следующей:

Пример:

«В случае не поставки Товара Продавцом в пункт отгрузки в течение 20 (двадцати) календарных дней после истечения срока поставки, указанногов Разделе 6 настоящего Контракта, Продавец обязуется по письменному требованию Покупателя в течение последующих 1 0 (десяти) календарных дней вернуть всю оплаченную Покупателем сумму»

НДС при импорте из стран ЕАЭС

При взаимном товарообмене с бывшими союзными государствами НДС на ввозимые товары либо услуги высчитывается по элементарной схеме, а уплата бюджетного сбора производится на казначейский счет территориальной налоговой инспекции.

Объект для обложения НДС в случае импорта из держав ЕАЭС определяется, как стоимость закупленной товарной массы, увеличенная на величину акцизного сбора (при необходимости). Моментом формирования налоговой базы назначается календарная дата, когда ввезенный товар оприходован складским учетом. Сумма НДС определяется простым перемножением стоимости купленной товарной продукции и нужного налогового тарифа.

По закрытии квартала, в котором совершались импортныесделки по перемещению товаров из ЕАЭС, российская компания-импортер (ИП) обязана предъвить фискальной инстанции декларацию по НДС. Документ должен быть сдан до 20 числа (включительно) месяца, идущего за отчетным периодом.

Важно: декларация по «импортному» НДС сдается в виде «бумажного» документа. Электронная отчетность применяется только теми налогоплательщиками, персонал которых превосходит численностью 100 человек

Одновременно со сдачей декларации по НДС импортер обязан уплатить налог по банковским параметрам «своего» налогового подразделения. В платежном поручении применяется отдельный КБК для НДС при импорте из стран соседнего зарубежья.