- Пример расчета подоходного налога

- Расчет подоходного налога в 2017 году

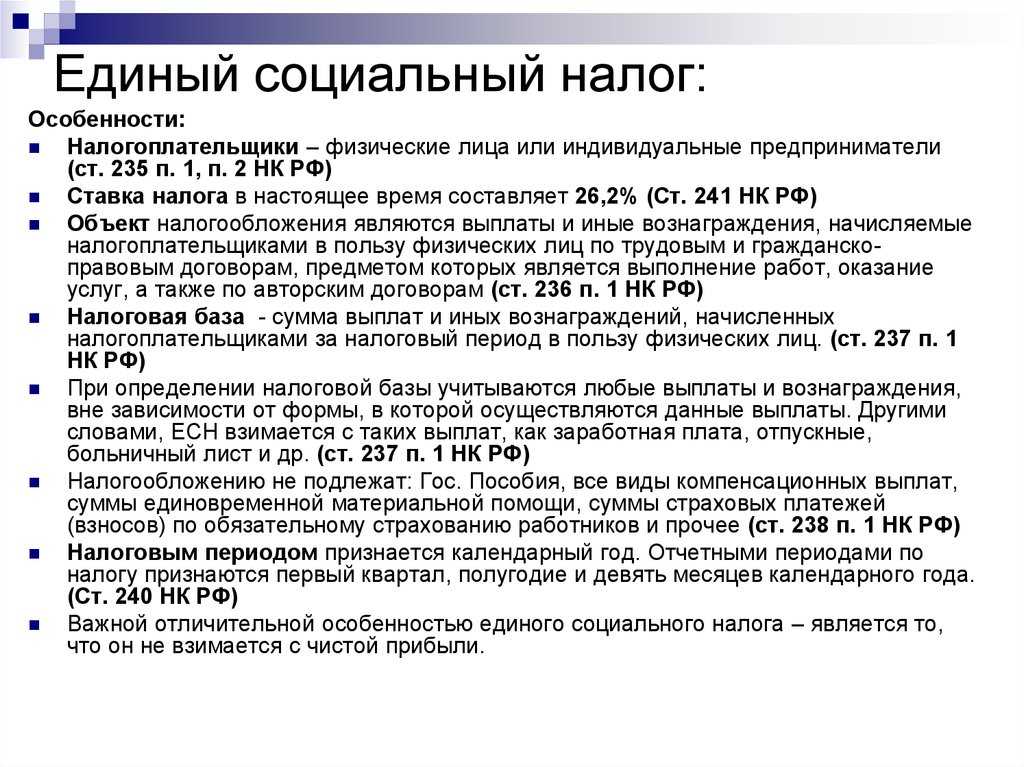

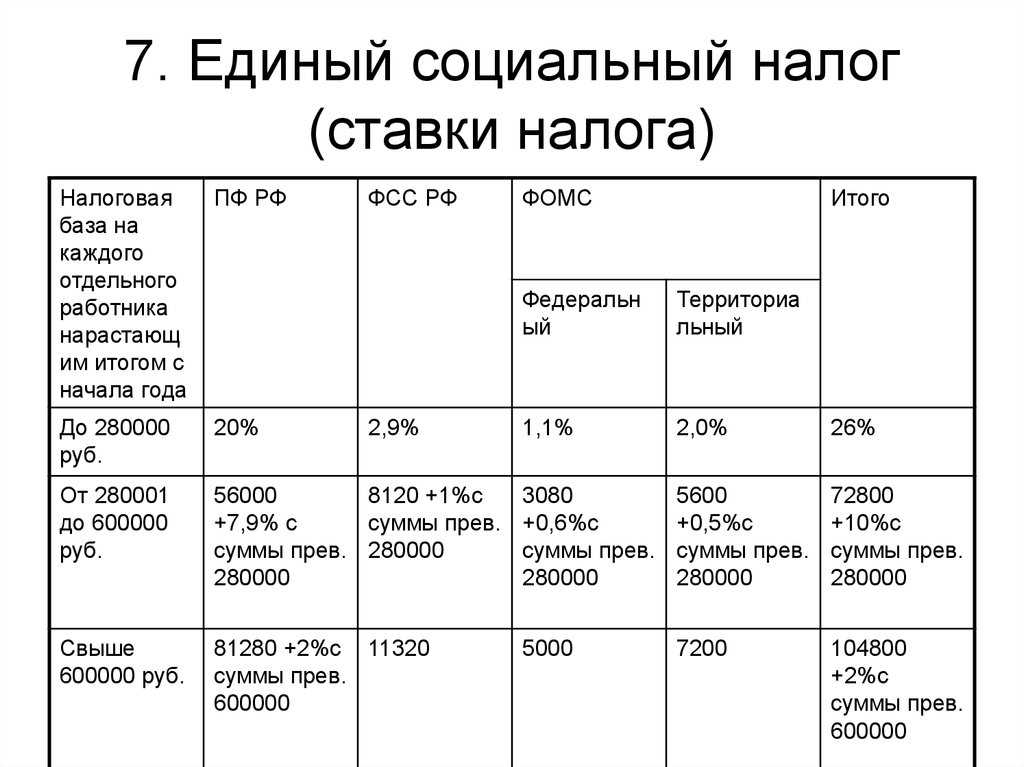

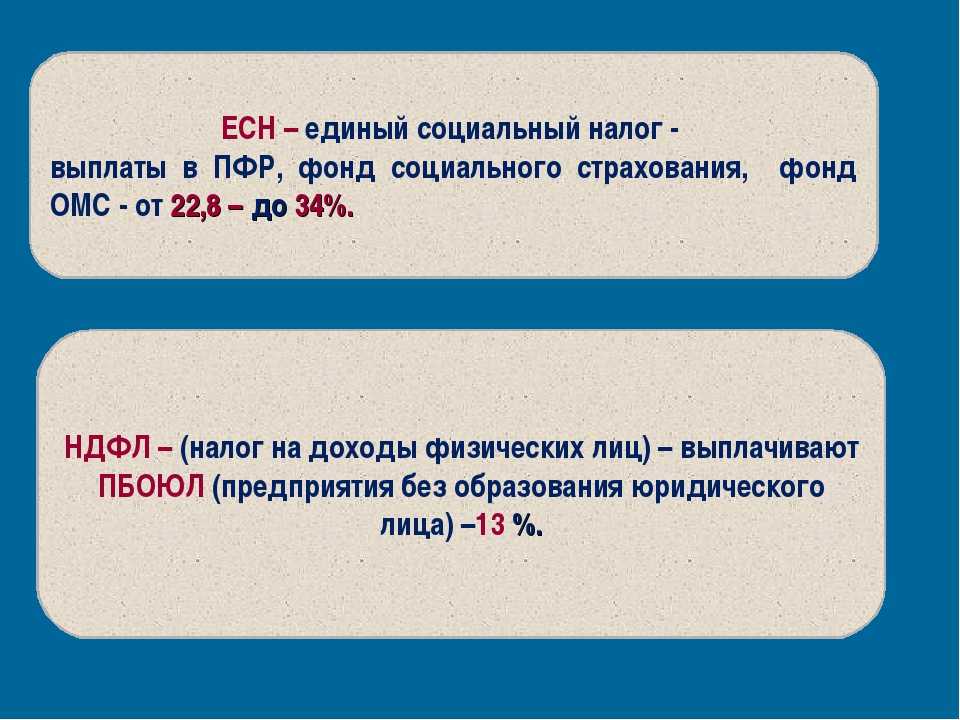

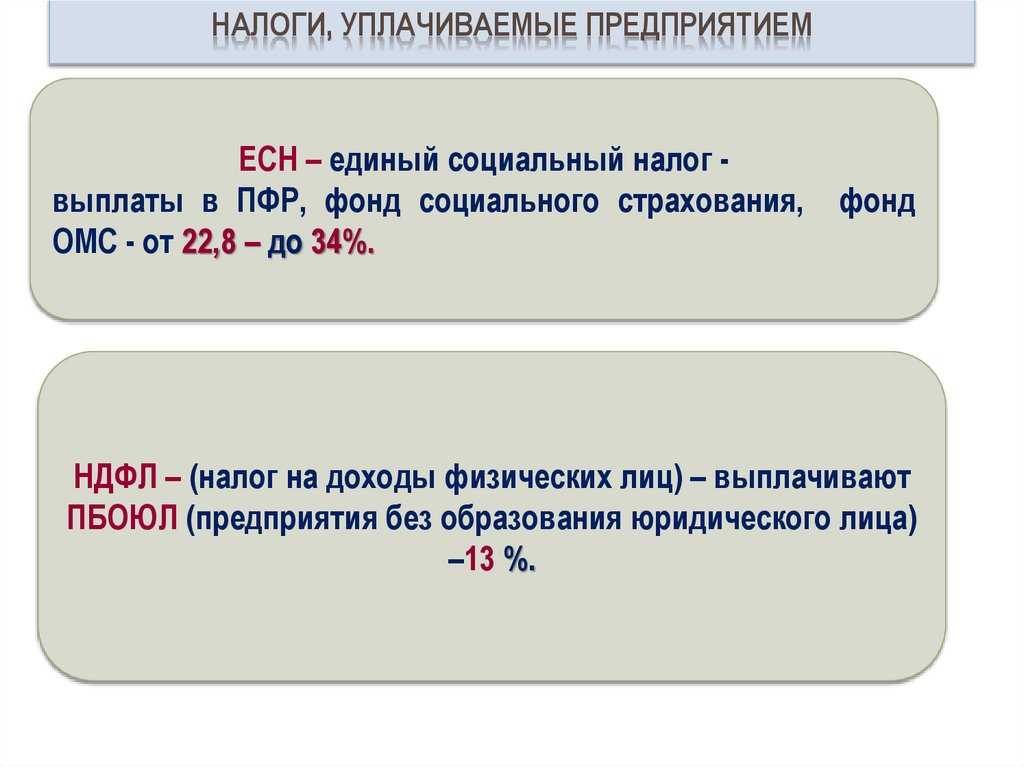

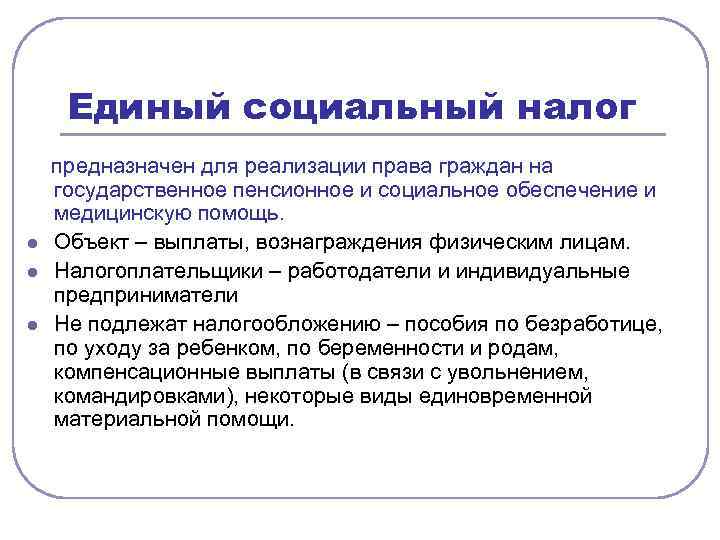

- Единый социальный налог в 2018 году, ставка ЕСН

- Что такое ЕСН. Немного истории

- Кто платит ЕСН и сколько

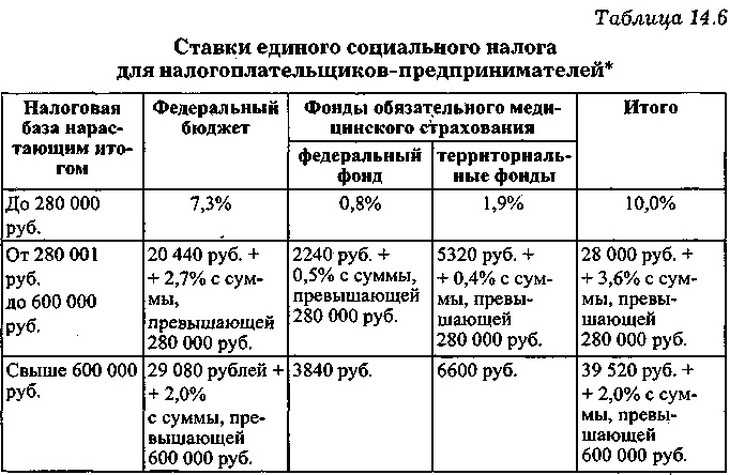

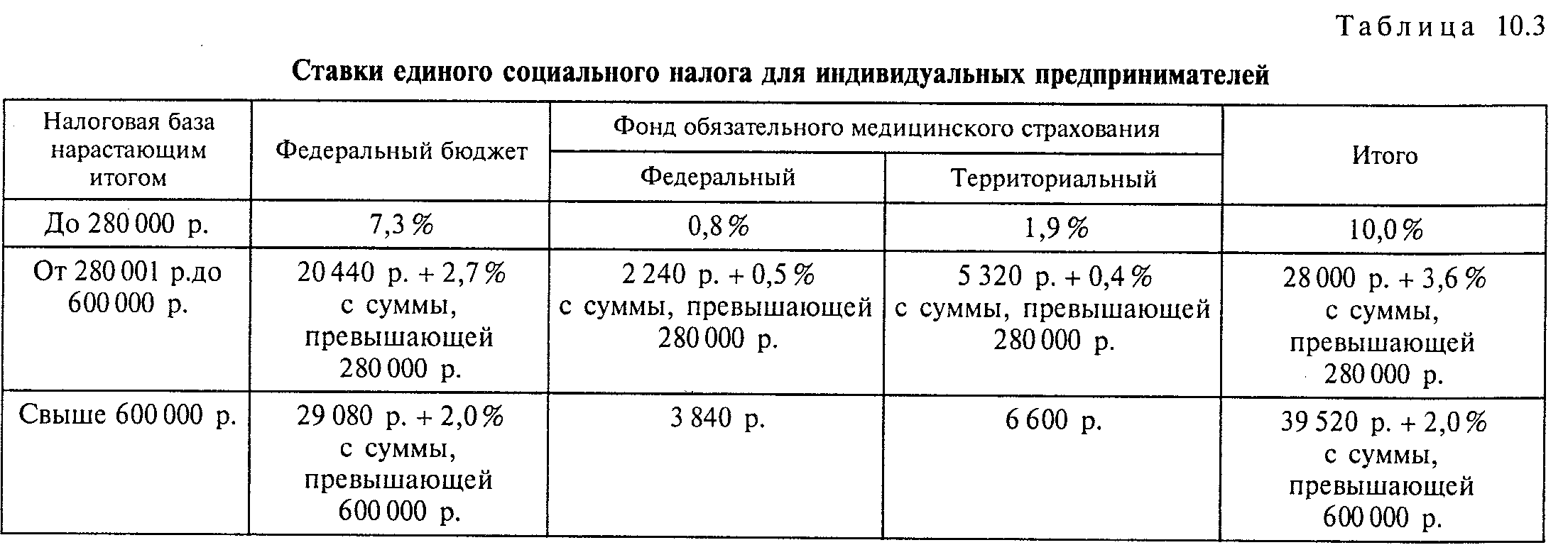

- Есн для предпринимателей и ип

- Итог

- Кто платит, каков объект налогообложения

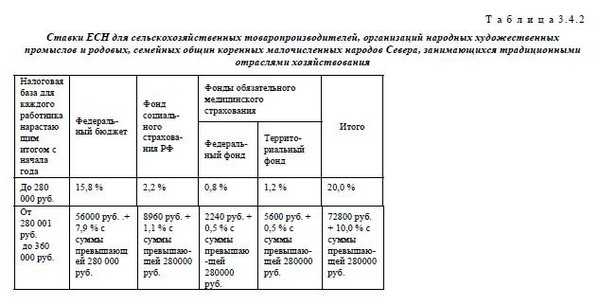

- Таблицы ставок ЕСН в 2021 году

- Тарифы страховых взносов в 2021 году

- Пониженные тарифы страховых взносов в 2021 году

- Особенности расчетов для ИП

- Ответственность за неуплату

- Законодательное регулирование

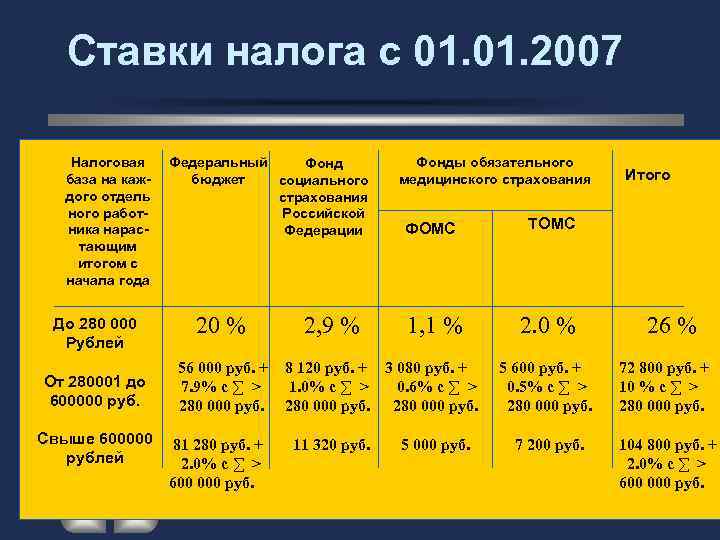

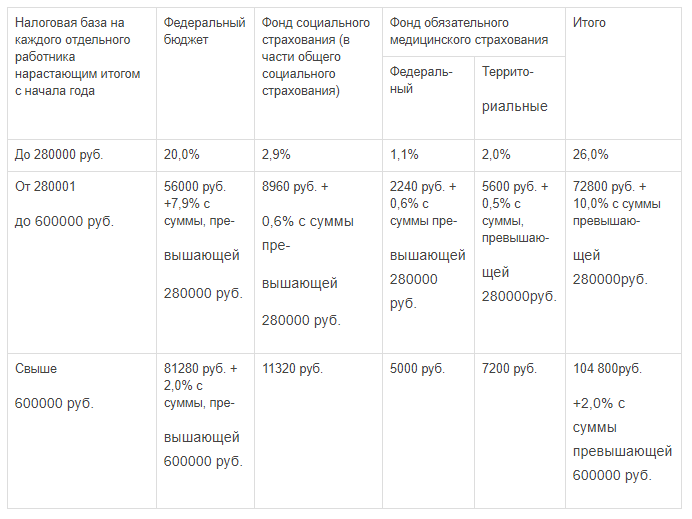

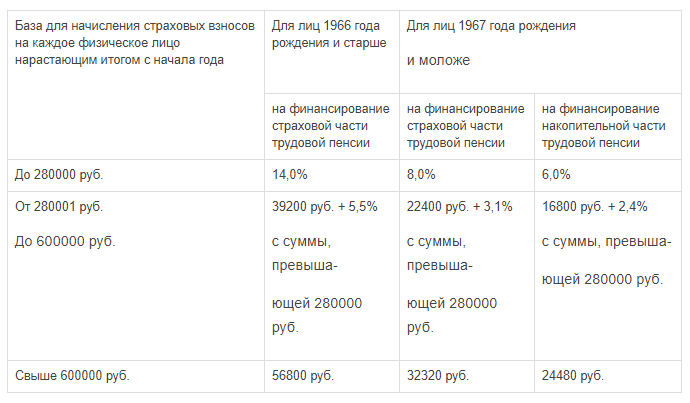

- База для исчисления страховых взносов с 1 января 2010 г.

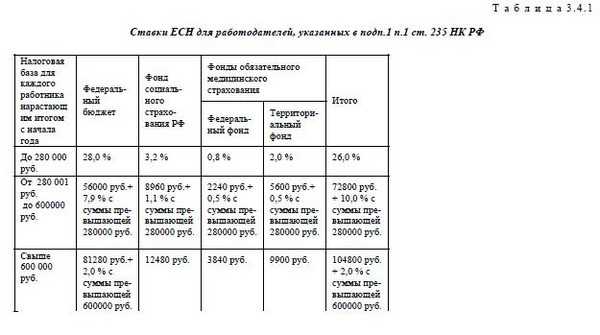

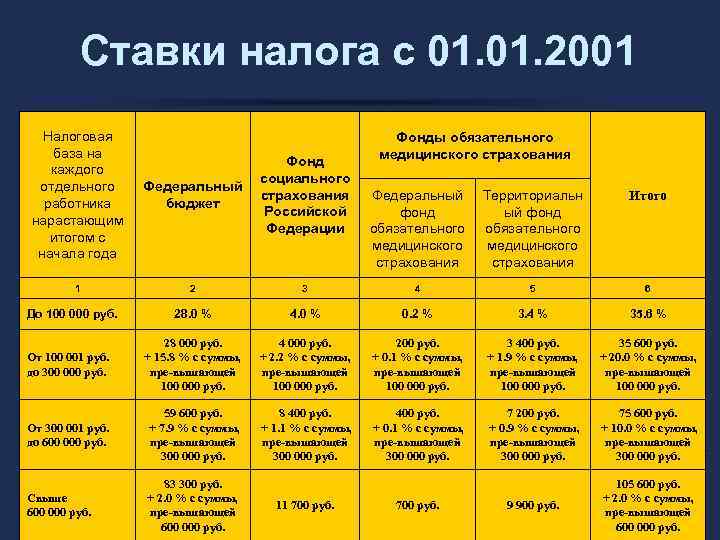

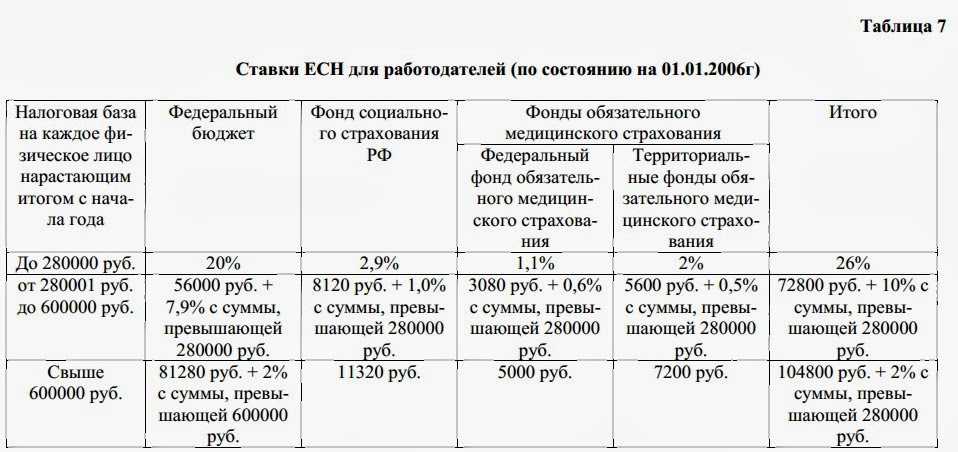

- Общая налоговая ставка ЕСН

- Как самому рассчитать подоходный налог с заработной платы

- Особенности расчетов для ИП

- ЕНВД

- Основные изменения по ЕСН

- Таблицы ставок ЕСН в 2021 году

- Тарифы страховых взносов в 2021 году

- Пониженные тарифы страховых взносов в 2021 году

- Кто платит

- Заключение.

Пример расчета подоходного налога

Работодатель, производящий исчисление и уплату налога с заработной платы работника, в налоговой практике именуется налоговым агентом. НДФЛ высчитывается ежемесячно с начала года с нарастающим итогом с учетом уже выплаченных сумм. Подоходный налог взимается с любых денежных средств, подлежащих выплате работнику.

- определяем годовой доход работника – 15 000 * 12 = 180 000 рублей, соответственно, налоговая ставка будет равна 13% + работник имеет право на получение налоговых вычетов;

- произведем необходимые налоговые вычеты – допустим, что у работника двое несовершеннолетних детей: 15 000 – 1 400 – 1 400 = 12 200;

- полученная сумма подлежит налогообложению – 12 200 * 13% = 1 586.

- Подоходный налог работника составил 1 586 рублей.

Налоговые поступления составляют наибольшую часть доходной части бюджета России. К ним относятся НДФЛ, налог на имущество для ИП на УСН, акцизы, НДС и многие другие.

Для физических лиц вопрос уплаты налогов не вызывает затруднений, высчитывание налогов и передачу их в бюджет осуществляет работодатель. Для работника главное, чтобы была запись в трудовой книжке о приеме на работу.

Для индивидуальных предпринимателей (владельцев собственных производств, мини-заводов по переработке пластиковых бутылок, магазинов, владельцев акционерных обществ и т.д.) также важно вовремя оплачивать все налоговые платежи, чтобы не иметь проблем с налоговыми органами. Юридические лица должны быть лучше осведомлены о действующих налоговых вычетах и льготах, знать значение таких понятий, как код ОКПО, ставка УСН, порядок и срок выплаты отпускных своим работникам и многое другое

Люди, которые знают, где в России можно заработать хорошие деньги, придерживаются в своей деятельности принципов прозрачности и самостоятельности, в том числе касаемо налогового законодательства.

Сохраните статью в 2 клика:

Посчитать, сколько необходимо заплатить налогов с заработной платы, операций с недвижимостью, лотерейных выигрышей и т.д., можно самостоятельно, применяя приведенную выше формулу. Грамотный подход к учету налоговых отчислений позволит оградить вас от недобросовестных работодателей.

Расчет подоходного налога в 2017 году

Неверно считать, что НДФЛ взимается только с заработной платы наемных работников.

Подоходный налог необходимо платить:

- лицам, являющимся учредителями или акционерами собственного предприятия – 9%;

- нерезидентам РФ – нерезидентами считаются иностранные граждане, пробывшие на территории России менее 183 календарных дней в текущем году (ставка 30%);

- гражданам, получившим доход от выигрыша в лотерею или от банковского вклада – 35%;

- резиденты РФ – резидентами являются граждане, которые постоянно проживали на территории Российской Федерации на протяжении 183 календарных дней в текущем году. Гражданство при этом не имеет значения. Ставка — 13%.

В 2021 году расчет подоходного налога производится по следующей схеме:

- суммируются все доходы работника, включая поощрения, премии и другие дополнительные выплаты;

- из этой суммы вычитаются общие расходы;

- определяется процентная ставка подоходного налога в зависимости от статуса работника – резидент или нерезидент;

- высчитывается сумма налога, подлежащего уплате в федеральный бюджет.

Полный перечень доходов, подлежащих налогообложению, приведен в Налоговом Кодексе РФ (статья 217).

Важно знать! На нашем сайте открылся каталог франшиз! Перейти в каталог…

Единый социальный налог в 2018 году, ставка ЕСН

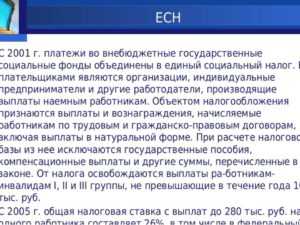

ЕСН (Единственный Социальный налог) – что это такое? Казалось бы, с 2010 года данный вопрос не должен волновать граждан России. Но поскольку в следующем году он с большой долей вероятности может быть восстановлен, то стоит немного узнать о том, чем является единый социальный налог.

Что такое ЕСН. Немного истории

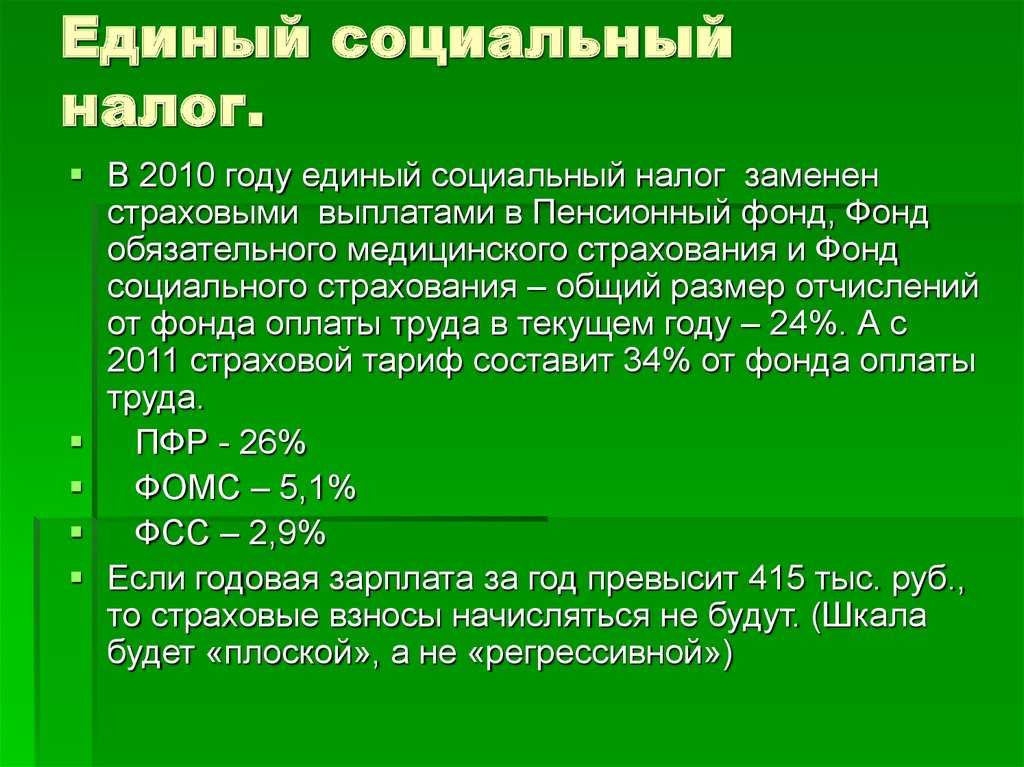

Социальный единый налог являлся федеральным налогом в России, который зачислялся в Федеральный бюджет. Как уже было сказано выше, он был отменен в 2010 году. Но налог сам по себе никуда не делся. Теперь он просто разделен на несколько частей. Сегодня резиденты Российской Федерации вместо ЕСН сплачивают деньги в Пенсионный Фонд, Фонд соцстрахования, Медицинский и другие.

Однако существует большая вероятность того, что вскоре единому социальному налогу дадут новую жизнь. Данная идея сегодня весьма активно обсуждается на самом высоком уровне власти и существует возможность возобновления ЕСН уже с января следующего года.

В свое время перед ЕСН стояла одна главная задача – объединить все налоговые выплаты, которые направлялись в социальные службы, в один налог. В свою очередь, главной задачей этих социальных служб, было заботиться о гражданах в том случае, если в этом возникнет необходимость.

Выплаты, составляющие социальный налог, предназначались трем службам:

- Пенсионной;

- Государственного страхования;

- Медицинского страхования.

Несмотря на то, что сегодня данные выплаты заменены другими, многие современные экономисты и бухгалтера, и теперь используют данный термин при обработке социальных налогов. Все это входит в состав современного понятия ЕСН.

![Единый социальный налог, или какой будет ваша пенсия?. личные налоги: экономия [всё о минимизации и возврате]](https://gosuslugiguide.ru/wp-content/uploads/8/1/3/813e03d9517071726766cd7f1db368ac.jpeg)

Кто платит ЕСН и сколько

Кто платит? Можно сказать, что практически все граждане страны. Так, это обязаны делать следующие налогоплательщики:

- Организация, которая выплачивает заработную плату своим сотрудникам;

- Индивидуальный предприниматель и его сотрудники;

- Гражданин, который имеет частную практику;

- Физическое лицо, не занимающееся индивидуальным предпринимательством, но начисляющее заработную плату сотрудникам или взаимодействующее с подрядчиком.

Ставка ЕСН в 2016 году составляет:

- Для выплат в пенсионный фонд – двадцать три процента;

- Медицинского страхования – 5,1 процента;

- Страхования – три процента.

Есн для предпринимателей и ип

То, сколько должны выплачивать фондам предприниматели, напрямую зависит от оплаты труда их сотрудников. Несколько иначе обстоят дела с иностранцами. Если они есть в штате предприятия, то налог тоже взимается.

Однако сумма его меньше, поскольку в таком случае уплата единого налога производится только в Пенсионный фонд. Совсем иная ситуация, когда иностранцы работают по договору, срок действия которого не превышает половины года.

Тогда за них вообще не нужно вносить средств в фонды.

Кроме этого, в расчет ЕСН для предпринимателей входят также деньги, которые уплачиваются в страховой фонд. В этом случае ставка напрямую зависит от условий труда. Чем они хуже, тем выше вероятность несчастного случая и тем больше ставка. Последняя может колебаться от 0,2 процента до 8,5 процента.

Индивидуальный предприниматель должен обязательно производить выплаты в два фонда: медицинский и пенсионный. Производить внесение средств в страховой фонд или нет – личный выбор каждого ИП. Понять, сколько денег должен вносить ИП, поможет следующая таблица:

| Направление денег | Сумма средств |

| Пенсионный Фонд | 19 356 рублей |

| Фонд Медицинского страхования | 3 796 рублей |

Итог

Таким образом, ответ на вопрос, ЕСН – что это такое, весьма прост. Это налог, который обязаны оплачивать физические и юридические лица, проживающие в России, в пользу социальных служб. Несмотря на то, что по состоянию на сегодняшний день он отменен, существует большая вероятность того, что в самом скором времени он будет восстановлен.

2 Комментария

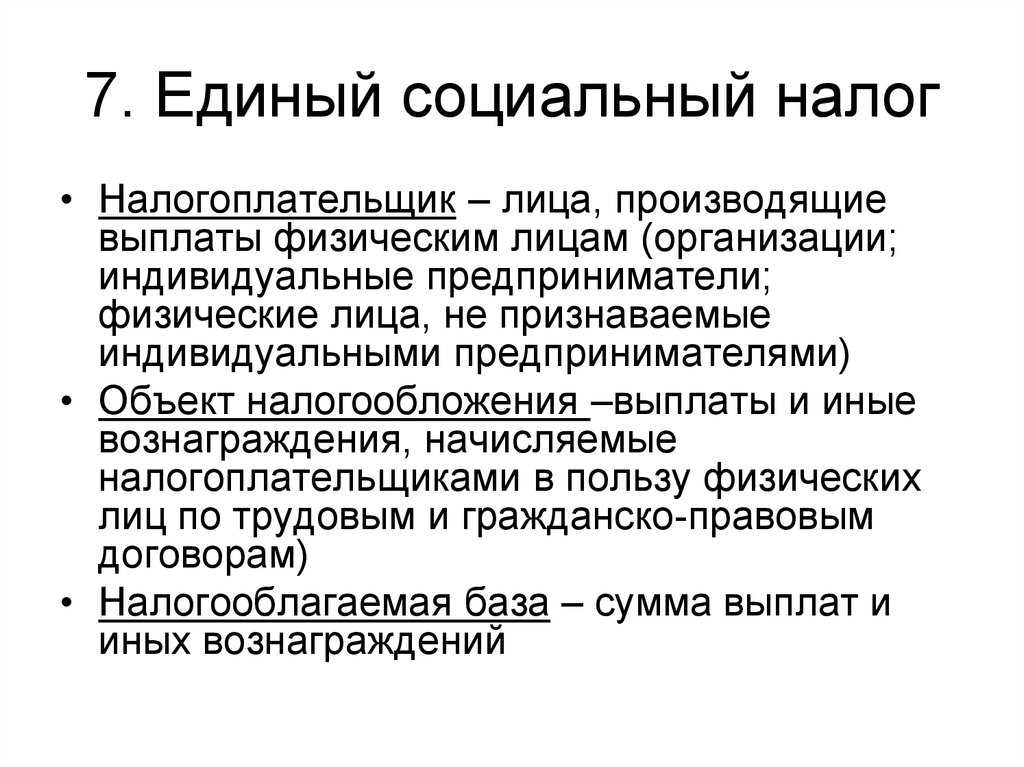

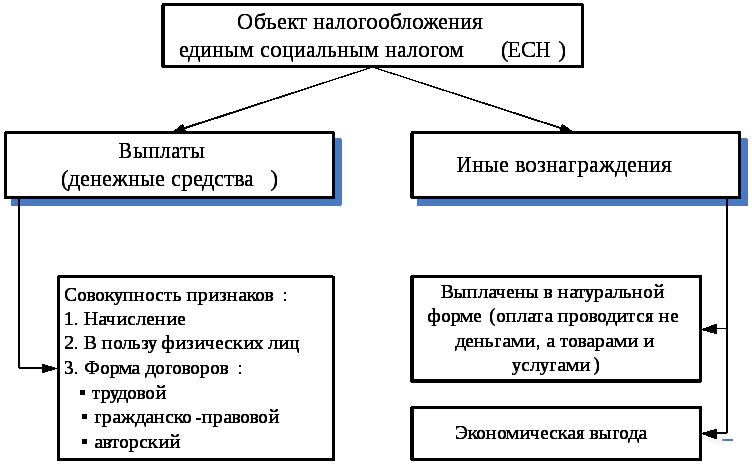

Кто платит, каков объект налогообложения

Отчислять этот вид налога должны все, кто официально работают. Это две большие группы налогоплательщиков.

1. ИП, занимающиеся частной практикой.

2. Физлица, не относящиеся к категории индивидуальных предпринимателей; ИП, предприятия и организации, конкретные люди, которые делают выплаты физическим лицам.

У этих групп несколько отличаются объекты обложения по единому социальному налогу. Первая группа должна сделать отчисления со всех видов доходов, оставшихся после учета обозначенных законом расходов. Для тех, кто попадает во вторую группу, объектами налогообложения становится весь объем выплат, что производились физическим лицам по договорам разного вида: как по трудовым, так и по всему спектру гражданско-правовых.

Таблицы ставок ЕСН в 2021 году

Тарифы страховых взносов в 2021 году

| В ПФР на обязательное пенсионное страхование | В ФСС на страхование на случай временной нетрудоспособности и материнства (ВНиМ) | В ФФОМС на ОМС | ||

| С суммы выплат в пределах установленной предельной величины базы | С суммы превышения установленной предельной величины базы | С суммы выплат в пределах установленной предельной величины базы | С суммы превышения установленной предельной величины базы | 5,1% |

| 22% | 10% | 2,9% | Не начисляются |

Пониженные тарифы страховых взносов в 2021 году

| Категория страхователя | Коды ОКВЭД видов деятельности* | Тариф для расчета взносов | ||

| в ПФР | в ФСС на ВНиМ | в ФФОМС | ||

| Организации и ИП на УСН, ведущие льготируемый вид деятельности, доход от которого составляет не менее 70% в общем объеме доходов упрощенца. При этом годовой доход упрощенца не должен превышать 79 млн. руб. При превышении данного лимита право на пониженные тарифы плательщик взносов теряет с начала расчетного периода (пп. 5 п. 1, пп. 3 п. 2,п. 6 ст. 427 НК РФ в ред., действ. с 01.01.2017) | 13, 14, 15, 16 и др. | 20 | ||

| Аптечные организации, а также ИП, имеющие лицензию на ведение фармацевтической деятельности, на ЕНВД. Пониженные тарифы взносов применяются только в отношении работников, занятых в фармацевтической деятельности (пп. 6 п. 1, пп. 3 п. 2 ст. 427 НК РФ в ред., действ. с 01.01.2017) | 46.18.1, 46.46.1, 47.73 | 20 | ||

| ИП, применяющие патентную систему налогообложения, – в отношении выплат и вознаграждений работников, которые заняты в патентном виде деятельности. При некоторых видах деятельности данная «льгота» не применяется (пп. 9 п. 1, пп. 3 п. 2 ст. 427 НК РФ в ред., действ. с 01.01.2017) | 31.0, 74.20, 75.0, 96.01, 96.02 и др. | 20 | ||

| Некоммерческие организации на УСН, кроме государственных и муниципальных учреждений, ведущие деятельность в сфере социального обслуживания граждан, научных исследований и разработок, образования, здравоохранения, культуры, искусства и массового спорта (пп. 7 п. 1, пп. 3 п. 2, п. 7 ст. 427 НК РФ в ред., действ. с 01.01.2017) | 37, 86, 87, 88, 93 и др. | 20 | ||

| Благотворительные организации на УСН (пп. 8 п. 1, пп. 3 п. 2, п. 8 ст. 427 НК РФ в ред., действ. с 01.01.2017) | 64.9, 88.10 | 20 | ||

| Организации, ведущие деятельность в области информационных технологий (пп. 3 п. 1, пп. 1 п. 2, п. 5 ст. 427 НК РФ в ред., действ. с 01.01.2017). | 62, 63 | 8 | 2 | 4 |

| Хозяйственные общества и партнерства на УСН, которые занимаются внедрением результатов интеллектуальной деятельности (изобретений, полезных моделей и т.д.), права на которые принадлежат бюджетным и автономным (в том числе научным) учреждениям (пп. 1 п. 1, пп. 1 п. 2, п. 4 ст. 427 НК РФ в ред., действ. с 01.01.2017). | 72 | 8 | 2 | 4 |

| Организации и ИП, заключившие соглашения с органами управления особыми экономическими зонами об осуществлении технико-внедренческой деятельности, а также туристско-рекреационной деятельности (пп. 2 п. 1, пп. 1 п. 2 ст. 427 НК РФ в ред., действ. с 01.01.2017). | 65.20, 79.1, 94.99, 62.0, 63.1, 63.11.1 и др. | 8 | 2 | 4 |

| Плательщики взносов, делающие выплаты и вознаграждения членам экипажей судов, зарегистрированных в Российском международном реестре судов (за некоторым исключением), в отношении этих выплат (пп. 4 п. 1, пп. 2 п. 2 ст. 427 НК РФ в ред., действ. с 01.01.2017) | 50 | |||

| Организации, получившие статус участника проекта по осуществлению исследований, разработок и коммерциализации их результатов «Сколково» (пп. 10 п. 1, пп. 4 п. 2 ст. 427 НК РФ в ред., действ. с 01.01.2017) | 72.1 (ч. 8 ст. 10 Закона от 28.09.2010 № 244-ФЗ) | 14 | ||

| Плательщики взносов, получившие статус участника свободной экономической зоны на территории Республики Крым и города федерального значения Севастополя (пп. 11 п. 1, пп. 5 п. 2, п. 10 ст. 427 НК РФ в ред., действ. с 01.01.2017) | Любые коды ОКВЭД, кроме 05, 06, 07, 08, 09.1, 71.12.3 (ч. 2 ст. 12 Закона от 29.11.2014 № 377-ФЗ) | 6 | 1,5 | 0,1 |

| Плательщики взносов, получившие статус резидента территории опережающего социально-экономического развития (пп. 12 п. 1, пп. 5 п. 2, п. 10 ст. 427 НК РФ в ред., действ. с 01.01.2017) | Виды деятельности устанавливаются отдельно для каждой территории (п. 1 ч. 2 ст. 3 Закона от 29.12.2014 № 473-ФЗ). | 6 | 1,5 | 0,1 |

| Плательщики взносов, получившие статус резидента свободного порта «Владивосток» (пп. 13 п. 1, пп. 5 п. 2, п. 10 ст. 427 НК РФ в ред., действ. с 01.01.2017) | Любые виды деятельности, кроме запрещенных решением Наблюдательного совета свободного порта Владивосток (ч. 1,2 ст. 6 Закона от 13.07.2015 № 212-ФЗ). К примеру, запрещена деятельность по добыче нефти и природного газа, код ОКВЭД 06.1 | 6 | 1,5 | 0,1 |

Особенности расчетов для ИП

Сколько процентов ЕСН в 2021 году придется отчислять индивидуальным предпринимателям? Дл ИП разработана несколько иная система расчетов. Во-первых, они не обязаны платить в страховые фонды, могут делать это лишь на добровольных началах. За ними остаются обязательные отчисления в два фонда: Пенсионный и Медицинского страхования. В 2021 году оба исчислялись пропорционально минимальному размеру оплаты труда.

Формула была такова. Отчисления в фонд медицинского страхования рассчитываем исходя из ставки 5,1% МРОТ за год, то есть, 12 * 5,1% * МРОТ. Для Пенсионного фонда расчет аналогичный, только применяем ставку 26%.

Надо иметь в виду: если доход индивидуального предпринимателя в год окажется выше трехсот тысяч рублей, то ко всем перечисленным выше отчислениям добавляется один процент от той суммы, на которую превышен данный лимит.

Ответственность за неуплату

Плательщики страховых взносов, помимо их уплаты, имеют обязательства представления отчётности (только с сотрудниками), и ведения персонифицированного учёта. Нарушителям грозят различные меры ответственности:

- минимум 1 тысячу рублей за пропуск срока подачи расчёта, максимум 30% от общей сумму рассчитанного ЕСН;

- за пропуск срока представления сведений персонифицированного учёта в ПФР, за ошибки в сведениях по 500 рублей за каждое лицо;

- уменьшение базы расчёта социального налога, неполная оплата страховых взносов: штрафы от 20 до 40% от рассчитанной суммы;

- грубые нарушения в расчётах, умышленное сокрытие доходов и реальных выплат работникам приведёт к дополнительному взысканию минимум 40 тысяч рублей или 20% суммы ЕСН.

Санкции достаточно строги, когда дело касается социальных выплат гражданам страны. Поэтому администрирование страховых взносов вновь перешло к ФНС, которая показывает хороший результат в части собираемости налогов, сборов и взносов. Представителям малого бизнеса остаётся только вовремя их оплачивать во избежание лишней нервотрёпки в будущем.

Законодательное регулирование

Нормативное подкрепление ЕСН оформлено на нескольких уровнях, вот они:

- Обязательное наличие налогов в социальных сферах прописано в Конституции Российской Федерации. Данный акт является ключевым, ведь на первой ступени в иерархии правовых актов.

- Еще на первом уровне находятся все виды кодексов.

- Законы, принятые на федеральном уровне, также можно отнести к нормативам первого уровня. ЕСН был введен 01.01.2011 согласно Федеральному законодательству № 118 от 5.05.2000 года. В данном виде налоговые отчисления социального типа существовали девять лет. А начиная с 01.01.2010 года, налог принял привычную форму.

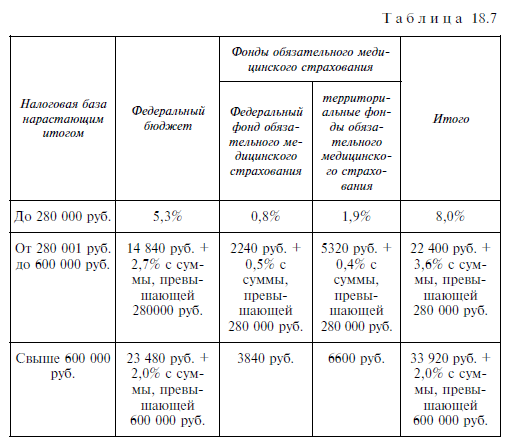

База для исчисления страховых взносов с 1 января 2010 г.

| Новации | Комментарий |

| Облагаются страховыми взносами компенсации за неиспользованный отпуск, выплачиваемые при увольнении работника |

По существу, законодатель установил единый режим обложения таких компенсаций как налогом на доходы физических лиц, так и страховыми взносами |

|

Исключены из состава необлагаемых компенсаций выплаты в денежной форме за работу с тяжелыми, вредными и (или) опасными условиями труда (кроме компенсационных выплат в размере, эквивалентном стоимости молока или других равноценных пищевых продуктов) |

Такое решение законодателя – своеобразный ответ на Постановление Президиума ВАС РФ от 24.07.2007 № 4419/07. Суд решил, что подобные выплаты не подпадают под обложение ЕСН, если они признаются компенсационными в смысле ст. 164 ТК РФ. Теперь законодатель решил ограничить состав необлагаемых компенсационных выплат за работу с тяжелыми, вредными и (или) опасными условиями труда только денежной выплатой, прямо указанной в ст. 222 ТК РФ |

| Исключены из обложения страховыми взносами платежи работодателя по договорам на оказание медицинских услуг работникам, заключаемым на срок не менее одного года с медицинскими организациями, а также пенсионные взносы плательщика страховых взносов по договорам негосударственного пенсионного обеспечения |

Ныне действует режим исключения из налоговой базы по ЕСН сумм страховых платежей работодателя по определенным договорам добровольного личного страхования работников, предусматривающим оплату страховщиками медицинских расходов этих застрахованных лиц |

| Не облагается страховыми взносами материальная помощь, оказываемая работодателями своим работникам, в сумме, не превышающей 4 тыс. руб. на одного работника за расчетный период |

ЕСН не облагается сумма, не превышающая 3 тыс. руб. на одно физическое лицо за налоговый период, но только в отношении материальной помощи, выплачиваемой за счет бюджетных источников организаций |

| Не облагаются страховыми взносами суммы выплат и иных вознаграждений по трудовым и гражданско-правовым договорам в пользу иностранных граждан и лиц без гражданства, временно пребывающих на территории России |

В действующем законодательстве четкого разрешения для такой ситуации нет, а фискальные органы исходят из того, что взносы на обязательное пенсионное страхование не начисляются, а ЕСН – начисляется |

Важной особенностью исчисления страховых взносов для организаций является введение предельной величины базы для начисления страховых взносов – 415 тыс. руб

на каждого работника. С сумм выплат и иных вознаграждений в пользу физического лица, превышающих указанную сумму (исчисляется нарастающим итогом с начала расчетного периода), страховые взносы не взимаются. С 2011 г. эта предельная величина будет ежегодно индексироваться в соответствии с ростом средней заработной платы в России, размер индексации будет определяться Правительством РФ. Вместо действующих сейчас ставок ЕСН для исчисления суммы страховых взносов устанавливаются тарифы страховых взносов.

ТАРИФЫ СТРАХОВЫХ ВЗНОСОВ

В 2010 г. для организаций устанавливается тариф страховых взносов в размере 26% по всем фондам;

С 2011 г. организации должны будут уплачивать страховые взносы по совокупному тарифу – 34%;

Для отдельных категорий плательщиков совокупный тариф в 2010–2014 гг. будет ниже.

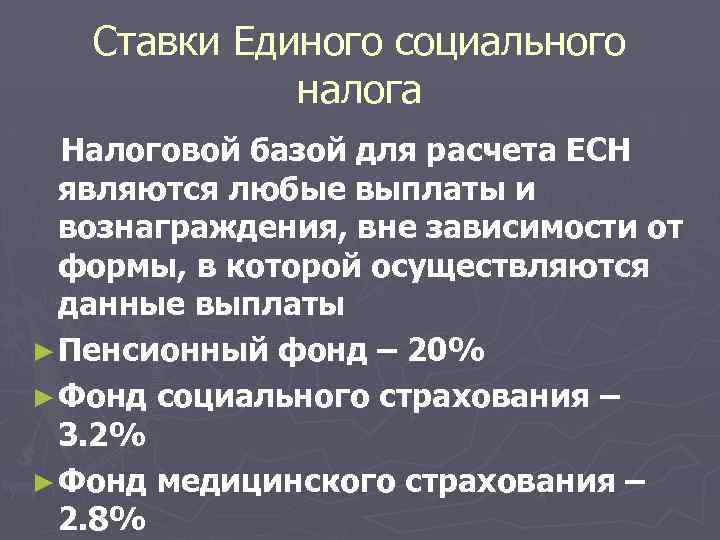

Общая налоговая ставка ЕСН

Предусмотрен общий размер ставки, который подходит почти для всех граждан. Обычно на коммерческом предприятии как главный налогоплательщик выступает директор, который переводит отчисления за всех подчиненных.

В ставку на ЕСН (общая цифра была приведена выше) на начало текущего 2021 год включаются:

- Оплата базовой медицинской страховки – 5.1%

- Отчисления для погашения пособия о временной недееспособности, а также пособие по уходу за малышом – 2.9%

- Выплата в ПФ РФ составляет 22% от зарплаты физического лица

Пока сумма отчисления ЕСН не поменялась в сравнении с 2018 годом, но рост ставки прогнозируется увеличить, об этом чуть ниже

Также нужно брать во внимание страховой забор в случае травмирования сотрудника. Его необходимо отчислять не в ФНС, а в ФСС

Сумма такого перевода будет зависеть от рода деятельности организации.

Как самому рассчитать подоходный налог с заработной платы

Самый живой интерес вызывает подоходный налог (НДФЛ). Это неудивительно, поскольку им облагаются доходы любого человека. Поговорим о методике начисления налога с зарплаты, размере применяемых ставок и льготах, законодательно установленных для различных категорий граждан.

Являясь обязательным федеральным налогом, НДФЛ удерживается из зарплаты каждого работника независимо от того, является он штатным сотрудником или временно работает в компании на основе заключенного договора подряда. Чтобы разобраться в том, как рассчитать подоходный налог с зарплаты, познакомимся с формулой, по которой эти вычисления производят:

НДФЛ = НБ * Рнс / 100

где НБ – налоговая база,

Рнс – % ставки, отдельно определяемой для каждого плательщика.

Налоговой базой служит доход – дивиденды или заработная плата, складывающаяся из начислений:

- оклад/тариф или суммы, означенные в договоре (об оказании услуг либо трудовом);

- премиальные выплаты;

- надбавки за выслугу лет, квалификацию, территориальную расположенность;

- пособия по временной нетрудоспособности.

На величину налоговой базы влияют вычеты, на которые вправе рассчитывать некоторые категории плательщиков. В статье мы рассматриваем только вычеты, связанные с выплатой зарплаты, т.е. стандартные. Законом установлены разные величины вычетов — 500, 1400 и 3000 руб.Вычет в 500 руб. предоставляют:

- героям СССР и РФ;

- уч-кам ВОВ и других войн;

- инвалидам 1-й и 2-й гр.;

- пострадавшим от катастроф на ЧАЭС и ПО «Маяк».

Вычет размером 3000 руб. полагается:

- ликвидаторам ЧАЭС и подобных аварий;

- родителям/опекунам ребенка – инвалида, а также третьего, четвертого и следующих несовершеннолетних детей;

- инвалидам ВОВ и других военных операций;

- участникам испытаний ядерного оружия.

При возникновении права на применение нескольких льгот, в расчет принимается самая высокая величина. Суммировать число вычетов нельзя, исключения составляют только вычеты на детей.

Ставка налога, применяемая сегодня – 13% или 30%. Нижний предел 13% применяется по отношению к доходам налоговых резидентов, т. е. граждан, находящихся на территории РФ не меньше 183 дней за предыдущие 12 месяцев. Под это определение подпадают практически все сотрудники российских компаний, хотя подобный статус в зависимости длительности пребывания в стране может быть присвоен любому физлицу.

При несоблюдении этого условия плательщик не может быть налоговым резидентом и уплачивает НДФЛ с дохода 30%. Отметим, что статус определяется каждый раз при начислении зарплаты и может меняться на протяжении года.

Теперь, когда мы выяснили, какие именно выплаты входят в налогооблагаемую базу, определились с величиной ставок и выяснили, кто имеет право на получение льгот, рассмотрим алгоритм расчета НДФЛ. Необходимо:

- начислить зарплату с учетом всех видов начислений;

- выяснить, подпадают ли они под налогообложение;

- определить статус плательщика – резидент или нет;

- установить его право использовать вычет;

- доход уменьшают на сумму, с которой налог не удерживается и вычет (если полагается);

- на полученную сумму начисляют подоходный налог, применяя ставки в соответствии со статусом плательщика.

Особенности расчетов для ИП

Сколько процентов ЕСН в 2021 году придется отчислять индивидуальным предпринимателям? Дл ИП разработана несколько иная система расчетов. Во-первых, они не обязаны платить в страховые фонды, могут делать это лишь на добровольных началах. За ними остаются обязательные отчисления в два фонда: Пенсионный и Медицинского страхования. В 2021 году оба исчислялись пропорционально минимальному размеру оплаты труда.

Формула была такова. Отчисления в фонд медицинского страхования рассчитываем исходя из ставки 5,1% МРОТ за год, то есть, 12 * 5,1% * МРОТ. Для Пенсионного фонда расчет аналогичный, только применяем ставку 26%.

Надо иметь в виду: если доход индивидуального предпринимателя в год окажется выше трехсот тысяч рублей, то ко всем перечисленным выше отчислениям добавляется один процент от той суммы, на которую превышен данный лимит.

ЕНВД

Доход коммерсанта на ЕНВД это не реальная прибыль, а вмененный доход, зависящий от установленного значения базовой доходности, коэффициентов и различных физических показателей. Уровень этого дохода определяет, нужно ли ИП платить дополнительный 1% взноса, при годовом заработке больше 300 тысяч рублей. Что касается уменьшения суммы налога на СВ, то система аналогична УСН:

- нет рабочих, уменьшается без ограничений;

- есть рабочие, уменьшается максимум в 2 раза.

Основные изменения по ЕСН

Говоря о таблице ставок ЕСН в 2021 году, надо помнить еще и о ряде поправок, связанных с уплатой ЕСН, которые внесены в текущем году в связи с изменениями, затронувшими Налоговый Кодекс России.

Таблицы ставок ЕСН в 2021 году

Тарифы страховых взносов в 2021 году

| В ПФР на обязательное пенсионное страхование | В ФСС на страхование на случай временной нетрудоспособности и материнства (ВНиМ) | В ФФОМС на ОМС | ||

| С суммы выплат в пределах установленной предельной величины базы | С суммы превышения установленной предельной величины базы | С суммы выплат в пределах установленной предельной величины базы | С суммы превышения установленной предельной величины базы | 5,1% |

| 22% | 10% | 2,9% | Не начисляются |

Пониженные тарифы страховых взносов в 2021 году

| Категория страхователя | Коды ОКВЭД видов деятельности* | Тариф для расчета взносов | ||

| в ПФР | в ФСС на ВНиМ | в ФФОМС | ||

| Организации и ИП на УСН, ведущие льготируемый вид деятельности, доход от которого составляет не менее 70% в общем объеме доходов упрощенца. При этом годовой доход упрощенца не должен превышать 79 млн. руб. При превышении данного лимита право на пониженные тарифы плательщик взносов теряет с начала расчетного периода (пп. 5 п. 1, пп. 3 п. 2,п. 6 ст. 427 НК РФ в ред., действ. с 01.01.2017) | 13, 14, 15, 16 и др. | 20 | ||

| Аптечные организации, а также ИП, имеющие лицензию на ведение фармацевтической деятельности, на ЕНВД. Пониженные тарифы взносов применяются только в отношении работников, занятых в фармацевтической деятельности (пп. 6 п. 1, пп. 3 п. 2 ст. 427 НК РФ в ред., действ. с 01.01.2017) | 46.18.1, 46.46.1, 47.73 | 20 | ||

| ИП, применяющие патентную систему налогообложения, – в отношении выплат и вознаграждений работников, которые заняты в патентном виде деятельности. При некоторых видах деятельности данная «льгота» не применяется (пп. 9 п. 1, пп. 3 п. 2 ст. 427 НК РФ в ред., действ. с 01.01.2017) | 31.0, 74.20, 75.0, 96.01, 96.02 и др. | 20 | ||

| Некоммерческие организации на УСН, кроме государственных и муниципальных учреждений, ведущие деятельность в сфере социального обслуживания граждан, научных исследований и разработок, образования, здравоохранения, культуры, искусства и массового спорта (пп. 7 п. 1, пп. 3 п. 2, п. 7 ст. 427 НК РФ в ред., действ. с 01.01.2017) | 37, 86, 87, 88, 93 и др. | 20 | ||

| Благотворительные организации на УСН (пп. 8 п. 1, пп. 3 п. 2, п. 8 ст. 427 НК РФ в ред., действ. с 01.01.2017) | 64.9, 88.10 | 20 | ||

| Организации, ведущие деятельность в области информационных технологий (пп. 3 п. 1, пп. 1 п. 2, п. 5 ст. 427 НК РФ в ред., действ. с 01.01.2017). | 62, 63 | 8 | 2 | 4 |

| Хозяйственные общества и партнерства на УСН, которые занимаются внедрением результатов интеллектуальной деятельности (изобретений, полезных моделей и т.д.), права на которые принадлежат бюджетным и автономным (в том числе научным) учреждениям (пп. 1 п. 1, пп. 1 п. 2, п. 4 ст. 427 НК РФ в ред., действ. с 01.01.2017). | 72 | 8 | 2 | 4 |

| Организации и ИП, заключившие соглашения с органами управления особыми экономическими зонами об осуществлении технико-внедренческой деятельности, а также туристско-рекреационной деятельности (пп. 2 п. 1, пп. 1 п. 2 ст. 427 НК РФ в ред., действ. с 01.01.2017). | 65.20, 79.1, 94.99, 62.0, 63.1, 63.11.1 и др. | 8 | 2 | 4 |

| Плательщики взносов, делающие выплаты и вознаграждения членам экипажей судов, зарегистрированных в Российском международном реестре судов (за некоторым исключением), в отношении этих выплат (пп. 4 п. 1, пп. 2 п. 2 ст. 427 НК РФ в ред., действ. с 01.01.2017) | 50 | |||

| Организации, получившие статус участника проекта по осуществлению исследований, разработок и коммерциализации их результатов «Сколково» (пп. 10 п. 1, пп. 4 п. 2 ст. 427 НК РФ в ред., действ. с 01.01.2017) | 72.1 (ч. 8 ст. 10 Закона от 28.09.2010 № 244-ФЗ) | 14 | ||

| Плательщики взносов, получившие статус участника свободной экономической зоны на территории Республики Крым и города федерального значения Севастополя (пп. 11 п. 1, пп. 5 п. 2, п. 10 ст. 427 НК РФ в ред., действ. с 01.01.2017) | Любые коды ОКВЭД, кроме 05, 06, 07, 08, 09.1, 71.12.3 (ч. 2 ст. 12 Закона от 29.11.2014 № 377-ФЗ) | 6 | 1,5 | 0,1 |

| Плательщики взносов, получившие статус резидента территории опережающего социально-экономического развития (пп. 12 п. 1, пп. 5 п. 2, п. 10 ст. 427 НК РФ в ред., действ. с 01.01.2017) | Виды деятельности устанавливаются отдельно для каждой территории (п. 1 ч. 2 ст. 3 Закона от 29.12.2014 № 473-ФЗ). | 6 | 1,5 | 0,1 |

| Плательщики взносов, получившие статус резидента свободного порта «Владивосток» (пп. 13 п. 1, пп. 5 п. 2, п. 10 ст. 427 НК РФ в ред., действ. с 01.01.2017) | Любые виды деятельности, кроме запрещенных решением Наблюдательного совета свободного порта Владивосток (ч. 1,2 ст. 6 Закона от 13.07.2015 № 212-ФЗ). К примеру, запрещена деятельность по добыче нефти и природного газа, код ОКВЭД 06.1 | 6 | 1,5 | 0,1 |

Кто платит

С доходов любого гражданина, а в некоторых случаях мигранта, осуществляющего трудовую, хозяйственную или профессиональную деятельность в России, удерживают страховые сборы. Вопрос в том, кто платит? В связи с этим все плательщики разделены на две половины:

1. Платят сами за себя:

- предприниматели;

- главы КФХ;

- частнопрактикующие лица, нотариусы, адвокаты;

- арбитражные, конкурсные управляющие;

- патентные поверенные, оценщики.

2.Платят за людей, которых официально взяли на работу:

- предприятия, организации, учреждения;

- ИП с работниками;

- КФХ за членов хозяйства.

Бизнесмен входит в обе эти группы. Это значит, что он должен платить СВ за свой персонал, как работодатель, а также и за себя. Занимаясь предпринимательством, он создаёт рабочее место, прежде всего, для себя, поэтому он обязан обеспечить себе обязательное пенсионное и медицинское страхование (ОПС и ОМС). Платить или нет социальную часть взносов за свою персону, для него является добровольным решением. Поэтому в ФСС платить необязательно, но желательно, особенно для женщин, которые планируют беременность.

В ст. 430 НК выделено несколько веских оснований, открывающих для предпринимателя льготный период освобождения от страховых взносов:

- для призывника, пока он в армии;

- если он ухаживает за ребёнком до полутора лет, тяжелым инвалидом или пожилым человеком, достигшим 80;

- когда вторая половинка ИП является сотрудником дипломатической службы или военнослужащим, и семье приходится проживать в военном гарнизоне или за границей (льготный период не более 5 лет);

- если адвокат приостановил свою деятельность и известил об этом свой налоговый орган.

Заключение.

Льгот на снижение или неуплату социальных налогов практически нет. Есть некоторые, очень незначительные статьи доходов, которые этими налогами не облагаются, например некоторые выплаты по временной нетрудоспособности.

Расчеты социальных налогов вы можете полностью доверить бухгалтеру и не вникать в детали. Но советую, для себя, усвоить правила начисления и ставки единого социального налога. А если существует несколько социальных налогов, выведите для упрощения своих расчетов их суммарную ставку и пользуйтесь ей в своих расчетах.

В следующих статьях продолжим говорить о налогах, наиболее часто встречающихся в практической деятельности предпринимателя малого бизнеса. Кому интересна эта тема, следите за обновлениями сайта.