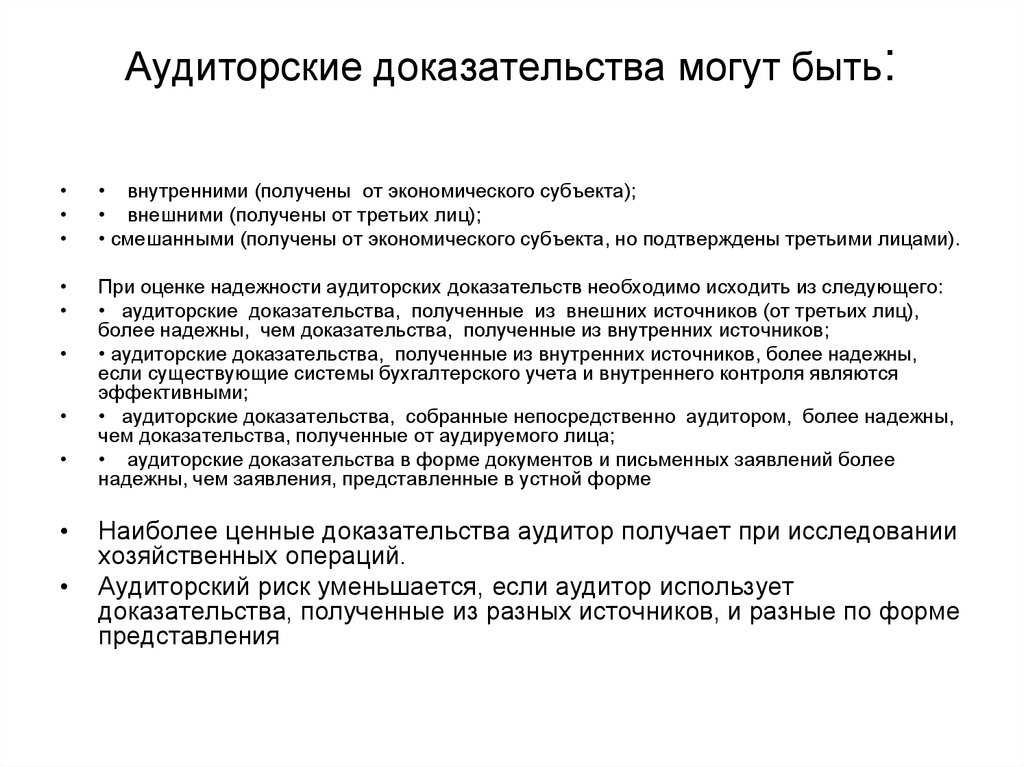

- Что такое аудиторские доказательства?

- Ключевые выводы

- Методы аудиторских доказательств

- Список литературы

- Виды аудиторских доказательств

- Логическая интерпретация развития мнения аудитора в процессе анализа полученных в ходе проверки доказательств (авторский подход)

- Нормы профессиональной этики аудитора

- Процедура получения аудиторских доказательств

- Понятие и классификация аудиторских услуг

- Получение аудиторских доказательств

- Профессиональные навыки и личные качества аудитора

- Пример аудиторских доказательств

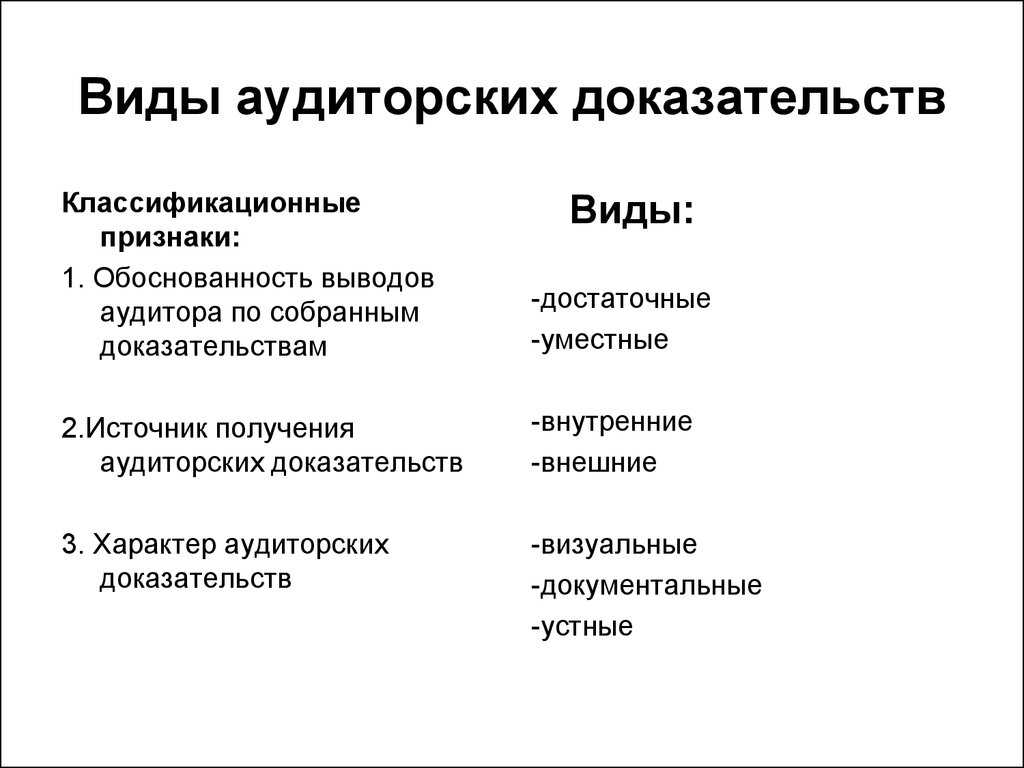

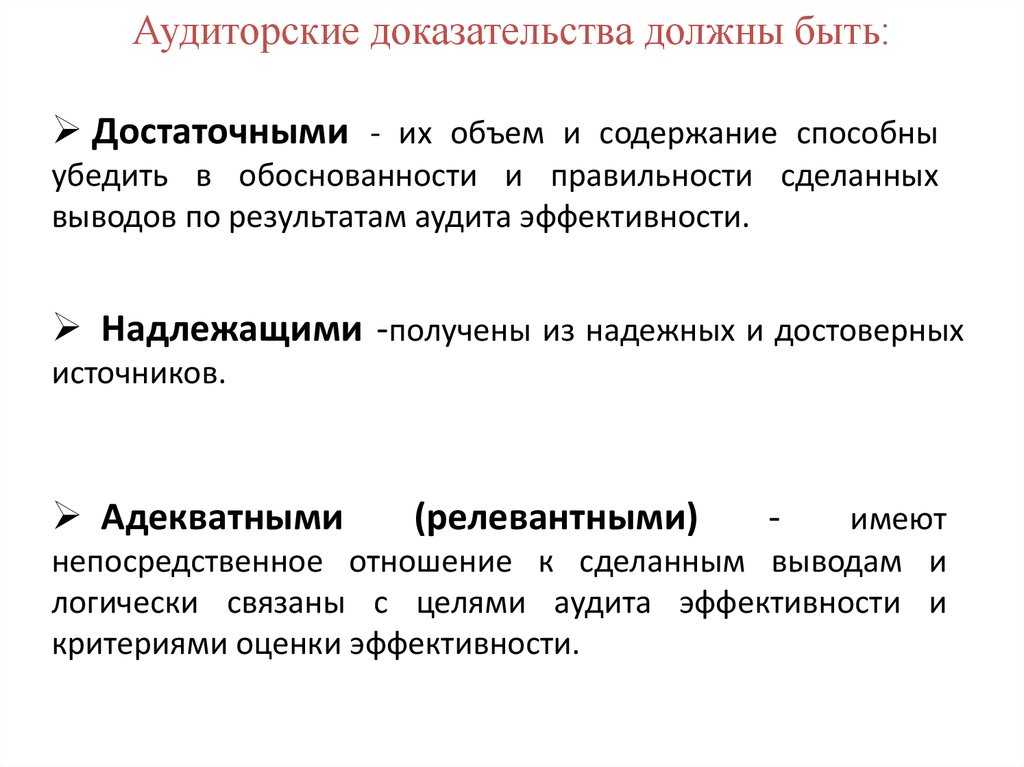

- Характеристики аудиторских доказательств

Что такое аудиторские доказательства?

Аудиторские доказательства – это информация, собираемая для проверки финансовых операций компании, практики внутреннего контроля и других элементов, необходимых для сертификации финансовой отчетности аудитором или сертифицированным бухгалтером (CPA). Количество и тип рассматриваемых аудиторских доказательств значительно различаются в зависимости от типа проверяемой фирмы, а также от требуемого объема аудита.

Ключевые выводы

- Аудиторские доказательства – это информация, собираемая аудитором для проверки точности и соответствия финансовой отчетности компании.

- Аудиторские доказательства предназначены для подтверждения заявлений компании, сделанных в финансовой отчетности, и их соответствия законам о бухгалтерском учете в их правовой юрисдикции.

- Примеры аудиторских доказательств включают банковские счета, управленческие счета, платежные ведомости, банковские выписки, счета-фактуры и квитанции.

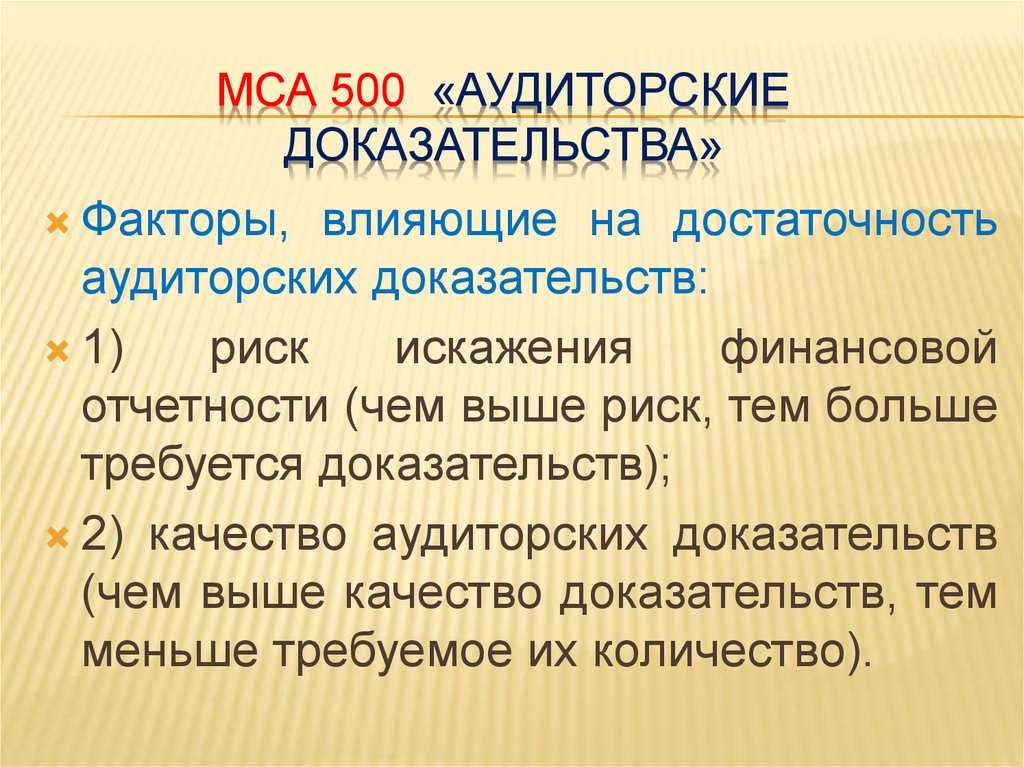

- Хорошие аудиторские доказательства должны быть достаточными, надежными, предоставленными из соответствующего источника и относящимися к текущему аудиту.

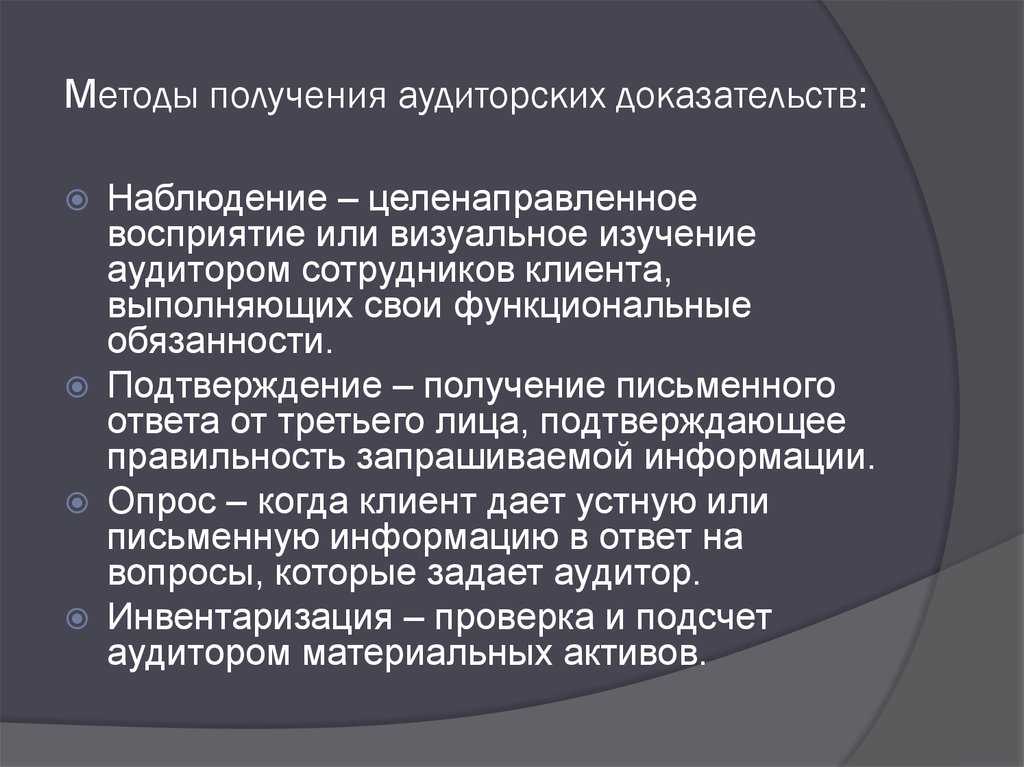

Методы аудиторских доказательств

Аудиторские доказательства могут быть получены при помощи:

- проверки арифметических расчетов экономического субъекта (пересчет);

- инвентаризации;

- оценки правильности соблюдения правил учета отдельных хозяйственных операций;

- проверки документов, в том числе их соответствия принятым нормативным документам и правилам оформления;

- устного опроса руководителей экономического субъекта, его работников и третьих лиц;

п - рослеживания (сквозного контроля) всех документов, касающихся конкретных хозяйственных операций (регистры синтетического и аналитического учета «Главная книга» отчетность);

- аналитических процедур, в первую очередь сравнения, детализации, элиминирования и т.п.;

- подготовки альтернативного баланса.

Глубокий и всесторонний анализ аудиторских доказательств повышает уровень аудиторских гарантий в правильности выводов и рекомендаций аудитора.

Собранные аудиторские доказательства используются при составлении аудиторского заключения. Состав и порядок использования аудиторских доказательств утверждены специальным правилом (стандартом) «Аудиторские доказательства», утвержденным Комиссией по аудиторской деятельности при Президенте РФ 25 дек. 1996.

Список литературы

- Аудит: Учебник для бакалавров / Под ред. Р.П. Булыги. М.: ЮНИТИ-ДАНА, 2009. 431 с.

- Белуха Н.Т. Аудит: Учебник. Киев: Знания. 2000. 769 с.

- Бычкова С.М. Доказательства в аудите. М.: Финансы и статистика, 1998. 315 с.

- Бычкова С.М. Доказательства достоверности данных учета и отчетности // Аудиторские ведомости. 2007. N 8. С. 13 — 20.

- Бычкова С.М., Итыгилова Е.Ю. Аудит: Учеб. пособие / Под ред. Я.В. Соколова. М.: Магистр, 2009. 463 с.

- Веденин В.С. Доказательства по налоговым спорам // Налоги. 2008. N 20. URL: http://www.consultant.ru/document/.

- Виноградов Е.В., Матвейчук И.А. Аудит: Учеб. пособие. М.: Академический Проект, 2006. 320 с.

- Галкина Е.В. Анализ аудиторских доказательств по предпосылкам подготовки финансовой отчетности // Аудиторские ведомости. 2008. N 11. С. 9 — 19.

- Гладышева Ю.П. К нам едет аудитор. М.: Бератор, 2004. 216 с.

- Дефлиз Ф. Аудит Монтгомери / Под ред. Я.В. Соколова. М.: Аудит; ЮНИТИ, 1997. 542 с.

- Ерофеева В.А., Пискунов В.А., Битюкова Т.А. Аудит: Учеб. пособие. М.: Высшее образование, 2005. 447 с.

- Иванова Е.И., Мельник М.В., Шлейников В.И. Аудит эффективности в рыночной экономике: Учеб. пособие / Под ред. С.И. Гайдаржи. М.: КНОРУС, 2009. 328 с.

- Калистратов Л.М. Аудит: Учеб. пособие. М.: Дашков и К, 2007. 256 с.

- Коровяковский Д.Г. Аудиторские доказательства // Бухгалтер и закон. 2006. N 5. С. 30 — 37.

- Кочинев Ю.Ю. Аудит: теория и практика. СПб.: Питер, 2009. 432 с.

- Меньшикова М.А. Современный аудит: Учеб. пособие. М.: МГУЛ, 2009. 222 с.

- Мерзликина Е.М., Никольская Ю.П. Аудит: Учебник. М.: ИНФРА-М, 2009. 368 с.

- Подольский В.П., Савин А.А. Аудит: Учебник. М.: Юрайт, 2011. 605 с.

- Робертсон Дж. Аудит. М.: KPMG, Аудиторская фирма «Контакт», 1993. 496 с.

- Рогуленко Т.М. Аудит: Учебник. М.: Экономистъ, 2005. 378 с.

- Соколов Я.В., Терентьева Т.О. Бухгалтерский учет и аудит: современная теория и практика: Учебник / Под ред. Я.В. Соколова, Т.О. Терентьевой. М.: Экономика, 2010. 438 с.

- Терентьева М.И. Аудит: Учеб. пособие. Ростов н/Д: Феникс, 2010. 316 с.

Л.А.Юдинцева

Кандидат экономических наук,

старший преподаватель

кафедры бухгалтерского учета,

анализа и аудита

Вятская государственная

сельскохозяйственная академия

г. Киров, Российская Федерация

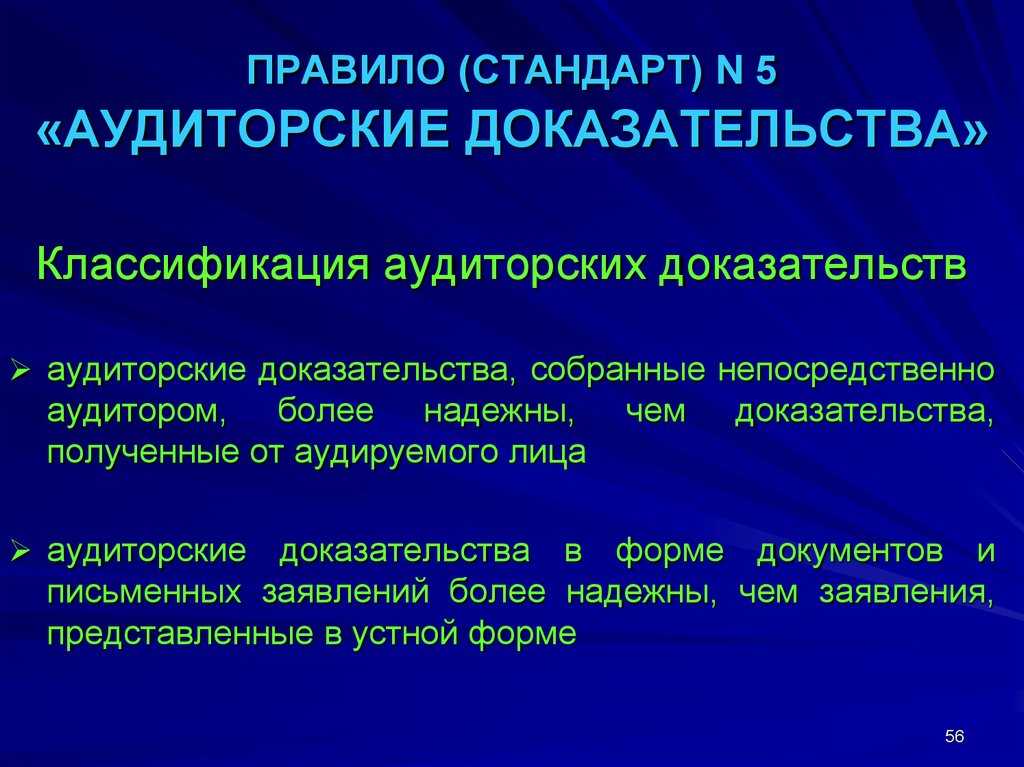

Виды аудиторских доказательств

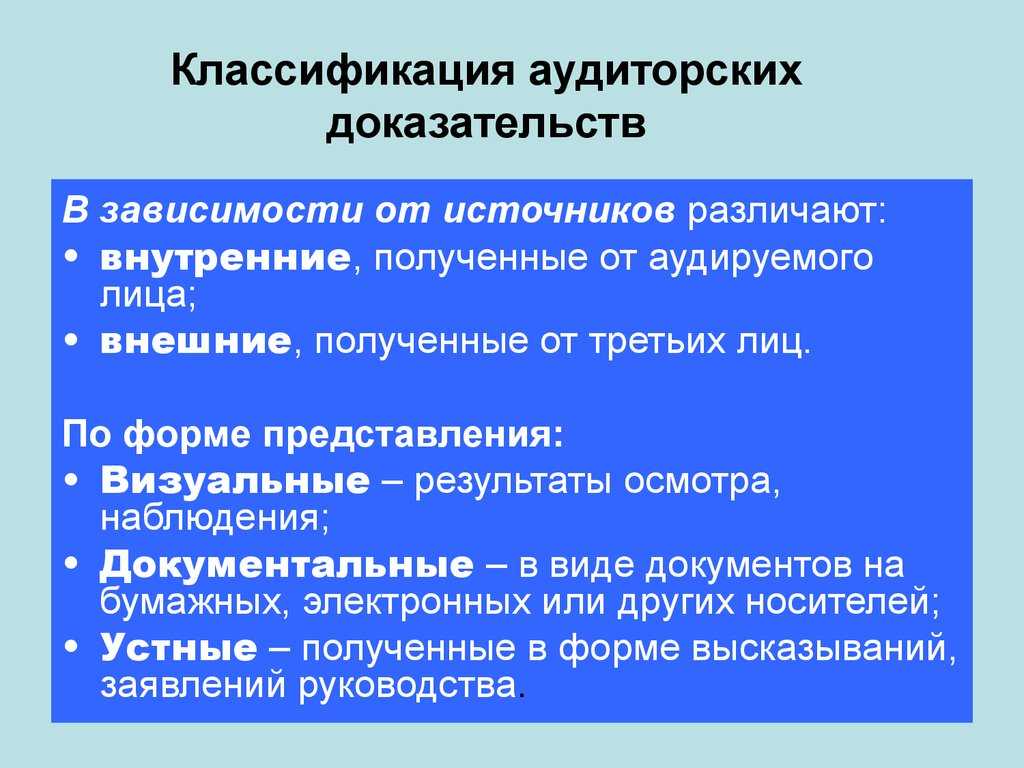

Обобщенных классификаций аудиторских доказательств две. Их можно разделить по источнику и форме представления данных.

По источнику возникновения, доказательства делятся на:

- полученные внутри проверяемого субъекта хозяйствования;

- предоставленные внешними корреспондентами (контрагенты, контролирующие органы, финансовые учреждения и т. д.);

- смешанные.

К смешанным относится информация, первоначально полученная от проверяемого субъекта, а затем подтвержденная данными из внешних источников. Или наоборот, данные пришли извне, а затем нашли подтверждение во внутренней документации.

По форме представления аудиторские доказательства могут быть письменными (документарными) и устными. К письменным доказательствам относят различные документы — договоры, отчеты, первичная документация, акты, пояснительные записки и т. д.

Устные аудиторские доказательства представляют собой экспертное мнение компетентного специалиста.

К устным доказательствам нужно относиться с осторожностью.

Каким бы компетентным не был сотрудник, его мнение все же может носить субъективный характер. Устные доказательства применимы для понимания практики хозяйственной деятельности в проверяемой компании, взаимоотношений с контрагентами и других общих вопросов. По конкретным фактам, входящим в предмет проверки, лучше пользоваться документарными доказательствами.

Например, специалиста проверяемой компании можно устно опросить по шаблонам внутренних документов. А пояснения по факту расхождения учетных и отчетных данных нужно взять в письменном виде.

Логическая интерпретация развития мнения аудитора в процессе анализа полученных в ходе проверки доказательств (авторский подход)

-----------------------------------------------------------------¬ ¦ Этапы аудита ¦ L----------------------------------------------------------------- --¬ --¬ - L/ - L/ / / ---------------¬ ------------------------------------------------¬ -----------¬¦ Планирование ¦ ¦ Проведение тестов средств контроля и ¦ -+---------¬¦¦ аудита ¦ ¦ аудиторских процедур проверки по существу ¦-+---------¬¦¦L--------------- L------------------------------------------------¦ Поток ¦¦¦¦ входящей ¦+-¦информации+----------------¬ ¦ --------------------------¬ ¦ ---------------¬¦L----------- ¦ Суждение ¦ ¦ Суждение ¦ ¦ Суждение ¦ ¦ +--------------+ ¦ +-------------------------+ ¦ +--------------+¦ L-----> ¦ Информация + + >¦ Аудиторские +- + >¦ Аудиторские ¦¦ ¦ ¦ ¦ доказательства ¦ ¦доказательства¦ L------T---------+->L------T------------------- -+->L------T--------¦ ¦/ ¦ ¦/ ¦ ¦/ ---------+-------¬¦¦ --------+-------------------¬¦¦ --------+-------¬¦ ¦ Аудиторские ¦¦ ¦ Аудиторские процедуры ¦¦ ¦ Аудиторские ¦ ¦ процедуры ¦¦¦ ¦ подтверждения предпосылок ¦¦¦ ¦ процедуры ¦¦ ¦ по пониманию ¦¦ ¦ составления бухгалтерской ¦¦ ¦ подтверждения ¦ ¦ деятельности ¦¦¦ ¦ финансовой отчетности в ¦¦¦ ¦ предпосылок ¦¦ ¦аудируемого лицদ ¦ отношении групп однотипных¦¦ ¦ составления ¦ ¦ ¦¦¦ ¦ хозяйственных операций ¦¦¦ ¦ бухгалтерской ¦¦ ¦ ¦¦ ¦ и остатков по счетам ¦¦ ¦ финансовой ¦ ¦ ¦¦¦ ¦ бухгалтерского учета ¦¦¦ ¦ отчетности ¦¦ ¦ ¦¦ ¦ ¦¦ ¦ в отношении ¦ ¦ ¦¦¦ ¦ ¦¦¦ ¦ представления ¦¦ ¦ ¦¦ ¦ ¦¦ ¦ и раскрытия ¦ ¦ ¦¦¦ ¦ ¦¦¦ ¦ информации ¦¦ L-------T---------¦ L-------------T--------------¦ L-------T-------- ¦/ ¦¦ ¦/ ¦¦ ¦/ ¦ --------+--------T- -------------+-------------T- --------+-------¬ ------------¬ ¦ Первоначальное + + >¦ Промежуточное + +>¦ Окончательное ++>¦Аудиторское¦ ¦ мнение ¦ ¦ мнение ¦ ¦ мнение ¦ ¦ заключение¦ L-------T--------- ¦ L-----T--------------T------ ¦ L-------T--------¦ L-----T------ -------+------¬ ¦ -------+------¬-------+------¬¦ -------+------¬ ¦ ------+-----¬ ¦ Выявление ¦ ¦ Риск ¦¦ Риск ¦ ¦ Риск ¦ ¦Аудиторский¦ ¦ риска ¦ ¦ ¦существенногнеобнаружения¦¦ ¦необнаружения¦ ¦ ¦ риск ¦ ¦существенного+ - +>¦ искажения ¦¦ +¦->¦ + +>¦ ¦ ¦ искажения ¦ ¦ информации ¦¦ ¦ ¦ ¦ ¦ ¦ ¦ информации ¦ ¦ ¦ ¦¦ ¦¦ ¦ ¦ ¦ ¦ ¦ L-------------- L--------------L-------------- L-------------- L------------ -----/------/ ¦--------------/-------------/¦-------/-------/¦ ------------------¬ ----------------------------¬ -----------------¬ ¦ Формирование ¦ ¦ Формирование ¦ ¦ Формирование ¦ ¦ первоначального ¦ ¦ промежуточного мнения ¦ ¦ окончательного ¦ ¦ мнения аудитора ¦ ¦ аудитора ¦ ¦ мнения аудитора¦ L------------------ L---------------------------- L----------------- - - - - - - -> Последовательность этапов -------------> Движение информации

Рис. 2

Необходимо отметить, что в работе аудитора постоянно присутствуют факторы неопределенности и неоднозначности, поэтому аудиторский риск не может быть сведен к нулю. Поскольку всегда существует вероятность неправильной оценки собранных доказательств и ошибок в выражении мнения, необходимо оценить значение каждого компонента аудиторского риска на всех этапах формирования мнения аудитора для определения последовательности, объема и продолжительности процедур проверки.

Указанные на рис. 2 позиции того или иного уровня информационной совокупности являются критериями выделения основных этапов формирования мнения аудитора. Понимание аудитором задач и содержания каждого этапа проверки обеспечивает реализацию допущения определенной обособленности информационного потока в целях установления последовательного алгоритма действий, корректировки запланированных аудиторских процедур, выявления и оценки рисков, подтверждения или опровержения первоначально сформированного мнения.

Таким образом, в результате глубокого всестороннего анализа посредством профессионального суждения аудитора каждое вновь появляющееся доказательство, в основе которого лежат данные бухгалтерского учета и системы внутреннего контроля аудируемого лица, формирует определенное мнение аудитора (первоначальное, промежуточное или окончательное) с учетом риска того, что оно может быть неверным.

Нормы профессиональной этики аудитора

Аудитор должен соответствовать требованиям международных и национальных профессиональных стандартов. А также соблюдать этические принципы, описанные в Кодексе профессиональной этики (Россия, , в Украине отменен с 2004 года).

Независимость. Аудитор не должен быть заинтересован в результатах проверки. Поэтому оплата труда не может от них зависеть. Не должно быть родственных связей между аудитором и сотрудниками проверяемых компаний, а также финансовой и любой другой заинтересованности аудитора в результатах компании. Кроме того, консультационные услуги не могут перерастать в услуги по управлению компанией.

Честность. Профессиональный долг — на первом месте в работе аудитора.

Объективность. Невозможна без соблюдения принципа независимости. Означает непредвзятость и беспристрастность аудитора в своих выводах и рекомендациях.

Профессиональная компетентность и добросовестность. Аудитор должен соответствовать требованиям национальных и международных профессиональных стандартов. Постоянно актуализировать знания и ежегодно обучаться не менее 40 учебных часов. Аудитор должен быть уверен в своей компетентности по тем вопросам, с которыми к нему обращаются клиенты.

С этим принципом тесно связана профессиональная ответственность. Аудитор отвечает перед клиентом за качество предоставленных услуг. Если клиент понес убытки из-за неквалифицированных действий аудитора, то он может подать в суд. Чаще всего в таком случае с аудитора или компании, в которой он работает, по решению суда взимают сумму понесенных убытков и стоимость повторной проверки.

Конфиденциальность. Вся информация и документы, полученные аудитором во время работы, обсуждаются только с клиентами, не передаются и не разглашаются третьим лицам.

Должная тщательность и профессиональный скептицизм. Проявляется в том, что аудитор внимательно изучает все доказательства и критически оценивает их весомость.

Ольга Николаевна Ельченко:

«В Украине за соблюдением Кодекса этики следит Комитет по контролю качества аудиторской палаты Украины (АПУ) и Инспекция по качеству органа общественного надзора за аудиторской деятельностью (ОСНАД). Контроль качества аудиторских услуг субъектов аудиторской деятельности осуществляется путем проведения проверки качества услуг относительно соблюдения ими международных стандартов аудита, принципа независимости, эффективности внутренней системы контроля качества аудиторских услуг.

Каждый аудитор при приеме на работу обязательно проходит дополнительное обучение “Этика профессионального бухгалтера” и подписывает “Обязательство о неразглашении коммерческой тайны и конфиденциальной информации”.

Некачественное проведение работы аудитором или наличие нарушений при ее проведении грозят последствиями как для самого аудитора, так и для аудиторской фирмы, в которой он работает. Последствия могут быть различным, в зависимости от степени тяжести нарушения. К примеру: предупреждение, приостановление права на оказание соответствующих услуг, наложение штрафа на аудитора или компанию, в которой он работает и/или исключение аудитора и компании из соответствующих реестров.

Репутация для аудиторской фирмы и аудитора в частности — это самое важное! Мы должны быть абсолютно беспристрастны, выражать независимое мнение и четко придерживаться установленных процедур. Некачественное проведение работы — это халатность и искажение результатов аудиторской проверки

Результаты такого аудита могут быть аннулированы, и компания вынуждена будет проводить повторный аудит, что влечет за собой потерю времени, ресурсов и утрату доверия перед партнерами».

Процедура получения аудиторских доказательств

Перед началом аудита и в процессе изучения данных аудитор выбирает наиболее приемлемую процедуру получения аудиторских доказательств. Она состоит из:

- выбора способа получения информации;

- оценки результатов того или иного способа;

- проверки полученного аудиторского доказательства на соответствие критериям (достоверность, достаточность, качество);

- принятия доказательства;

- выработку суждения аудитора на основе полученного доказательства.

Способов получения аудиторских доказательств множество. Устные доказательства могут быть получены в результате опроса или наблюдения.

Документарные доказательства могут быть получены следующими способами:

- Аудитор может самостоятельно проверить отдельные расчеты путем совершения математических действий.

- При необходимости проводится экспертиза подлинности отдельных составляющих документов, например, достоверность подписей и отсутствие подчисток.

- Можно проверить факт совершения хозяйственной операции, отраженной в учетных данных.

- В ходе аудита проводится частичная инвентаризация ТМЦ и имущества, проверяемого предприятия.

- Аудитор также вправе отправлять различные запросы в контролирующие органы, контрагентам компании и другим лицам.

- Проверяется и процедура ведения учета. Она состоит в контроле за действиями исполнителей и наблюдении.

- Факт хозяйственной деятельности может быть отслежен с проверкой всех этапов его отражения в учете (первичная документация, отражение в учетных данных, соответствие учетных и отчетных сведений и т. д.).

- Аудитор может самостоятельно составлять обобщенные финансовые документы, с целью выявления расхождений в его вычислениях и учетных данных.

- Кроме того, каждое аудиторское доказательство анализируется, и на его основании делаются те или иные выводы.

Понятие и классификация аудиторских услуг

Согласно закону № 307-ФЗ аудиторская деятельность (аудиторские услуги) — деятельность по проведению аудита и оказанию сопутствующих аудиту услуг, осуществляемая аудиторскими организациями, индивидуальными аудиторами.

Аудиторские услуги мож но классифицировать по различным критериям (рисунок 3.4.).

Перечень аудиторских услуг в зависимости от выбранного критерия классификации представлен в таблице 3.4.

Рисунок 3.1. Классификация аудиторских услуг

Таблица 3.4

| Вид услуги | |

|---|---|

| Услуги, предусмотренные Федеральным законом № 307-ФЗ (прочие услуги) (п. 7 ст. 1). |

|

| САУ, предусмотренные МСА |

|

| Услуги, не совместимые с проведением у аудируемого лица обязательного аудита (п. 4 ст. 8 Закона № 307-ФЗ) |

Не совместимы в течение трех лет, после факта оказания подобного рода услуг. |

| Услуги, совместимые с проведением у аудируемого лица обязательного аудита | Все остальные услуги, кроме указанных выше. |

| Услуги действия | Это услуги по созданию документов, состав которых установлен в договоре с экономическим субъектом, ранее экономическим субъектом не созданных. |

| Услуги контроля | Это услуги по проверке документов на предмет их соответствия критериям, согласованным аудиторской организацией с экономическим субъектом; инициативный аудит; контроль ведения учета и составления отчетности; контроль начисления и уплаты налогов и иных обязательных платежей; тестирование бухгалтерского персонала экономического субъекта и персонала аудиторских фирм. |

| Информационные услуги | Услуги по подготовке устных и письменных консультаций по различным вопросам; проведение обучения, семинаров, «круглых столов»; информационное обслуживание и т. д. |

Вне зависимости от вида оказываемых услуг аудиторы не вправе осуществлять деятельность, влекущую возникновение конфликта интересов аудиторской организации и интересов аудируемого лица.

Получение аудиторских доказательств

Аудиторские доказательства могут быть внешними, внутренними и смешанными.

Внешние аудиторские доказательства получают от третьих лиц на основе письменного запроса и в результате встречных проверок. Они представляют наибольшую ценность и достоверность и обеспечивают надежность выводов аудитора.

Внутренние аудиторские доказательства получают путем изучения данных, содержащихся в документах внутреннего контроля экономического субъекта, анализа их соответствия и специальных опросов сотрудников.

Как правило, аудиторская фирма не ограничивается внутренними аудиторскими доказательствами, а, дополняя их внешними, пользуется смешанной системой аудиторских доказательств.

Источники получения аудиторских доказательств:

- первичные документы экономического субъекта и третьих лиц;

- регистры бухгалтерского учета экономического субъекта;

- результаты анализа его финансово-хозяйственной деятельности;

- сопоставление одних документов экономического субъекта с другими, а также сопоставление документов экономического субъекта с документами третьих лиц;

- результаты инвентаризации имущества экономического субъекта, проводимой его сотрудниками;

- бухгалтерская отчетность и др.

Профессиональные навыки и личные качества аудитора

Если изучить вакансии на job-сайтах, от профессиональных аудиторов требуют:

- 1. Высшее экономическое образование.

- 2. Уверенное владение компьютером.

- 3. Опыт работы бухгалтером или аудитором.

- 4. Знания:

- в области экономики, финансов, законодательства;

- принципов налогового, бухгалтерского и управленческого учета;

- методологии проверок;

- 1С или подобных программ.

- 5. Навыки составления и ведения аудиторской документации.

Дополнительные требования:

- высокий уровень знания английского языка;

- готовность к командировкам.

Что же входит в функции аудитора? Перечень обязанностей достаточно большой: чем больше, тем выше уровень зарплаты.

1. Непосредственно проведение аудиторских проверок. При работе в частных аудиторских фирмах для этого ездят по всей стране, а в случае международных компаний — и за границу. Поэтому, претендуя на должность в таких компаниях, стоит запланировать частые командировки.

Поскольку клиентами становятся разные компании, то аудитор должен быстро разбираться в специфике их работы. Аудиторская проверка включает мониторинг хозяйственной и финансовой деятельности компании. Это требует умения отличать непреднамеренные ошибки от фальсификаций.

Также аудитор проверяет имеющуюся документацию: есть ли все необходимые бумаги и правильно ли они оформлены. Следовательно, надо постоянно следить за изменениями законодательства, чтобы быть в курсе актуальных требований.

По результатам проверки аудитор составляет отчет, в который вносит заключение и предложения по устранению недостатков и совершенствованию работы компании. А значит — необходимо уметь выражать мысли так, чтобы клиенты поняли и согласились с мнением аудитора.

2. Оценка эффективности работы системы внутреннего контроля в компании. С последующей разработкой рекомендаций по ее улучшению.

3. Контроль затрат компании по подразделениям либо дочерним организациям.

4. Консультации собственников и руководителей компаний по различным вопросам. К ним относятся рекомендации по улучшению бизнес-процессов и снижению рисков, связанных с:

- текущей деятельностью компаний;

- планируемым вложением средств, возможными инвестиционными проектами.

Перечисленные требования к профессии аудитора сопряжены с рядом недостатков. Их стоит учитывать, планируя начало аудиторской деятельности.

Для начала карьеры необходимо не только обучиться, но также получить квалификацию и найти достаточно проектов, чтобы набраться опыта. Это влечет за собой ненормированный рабочий день и постоянные командировки. В связи с чем начинать строить карьеру аудитора лучше до того, как заводить семью.

Также работа аудитора связана с высокой степенью ответственности. Она включает большое количество монотонных действий и обработку больших объемов материалов в сжатые сроки.

Немаловажную роль в профессии играет постоянное самообразование, без которого невозможно давать актуальные рекомендации клиентам. Поэтому для успешной работы аудитором, кроме твердых навыков, требуется определенный склад характера.

Ольга Николаевна Ельченко, директор АФ АУДИТ-ИНВЕСТ:

«Главными качествами для аудитора являются, на мой взгляд, любовь к своему делу и азарт. Восторг, который вызывает у человека общение с хаотичным массивом цифр, знаков, отчетов. Способность систематизировать, вникать в суть, находить связи и несовпадения, которые, как правило, и указывают на ошибки. Это неподдельное желание разобраться, выяснить. Помните, в детстве подобный азарт возникал при решении сложных задач по математике? (Как правило, аудиторы в детстве очень дружат с математикой). Также немаловажную роль играет внимательность, непредвзятость и умение смотреть на ситуацию более масштабно. Данное умение позволяет видеть всю картину целиком и делать правильные выводы, которые однозначно будут полезными: либо для исправления ошибок, либо для получения подтверждения, что путь, выбранный компанией, верный.

Поэтому, если у вас есть подобный азарт, любовь к математике и критическое мышление, а также вы любите ставить перед собой задачи и всегда стремитесь непременно «докопаться» до истины, не сомневайтесь, профессия аудитора наверняка влюбит вас в себя, как сделала это со мной 25 лет назад!»

Пример аудиторских доказательств

Компания ABC привлекла аудиторские услуги бухгалтерской фирмы Anderson Brothers для проведения аудита финансовой отчетности за 2020 финансовый год. Аудитор начинает работу по аудиту и запрашивает информацию относительно заявленных доходов и остатков на банковских счетах. Чтобы получить точную и надежную информацию о доходах, аудитор запрашивает товарные квитанции и счета-фактуры, а также проводит физическую проверку запасов. Что касается банковских остатков, аудитор запрашивает все банковские отчеты компании непосредственно у банка ABC. Вся эта информация; квитанции, счета-фактуры, физические наблюдения и банковские выписки считаются аудиторскими доказательствами.

Характеристики аудиторских доказательств

Хорошие аудиторские доказательства можно измерить по следующим характеристикам:

Достаточность: Достаточность учитывает, имеет ли предоставленный материал достаточное количество, которое позволило бы аудиторам сделать точное суждение. Если бы аудитору была предоставлена только одна выписка из банковского счета компании, этого было бы недостаточно для определения финансового положения этой компании.

Надежность: Надежность направлена на определение того, можно ли доверять материалу и полагаться на него при формировании мнения. Надежность обычно зависит от источника информации.

Природа: Природа относится к типу получаемой информации. Например, информация может быть предоставлена посредством юридических документов, презентаций, устно от сотрудников или посредством физического подтверждения.

Актуальность: в зависимости от типа проводимого аудита, насколько уместна полученная информация в ее отношении к общему анализу, является определяющим фактором.

Как правило, аудиторы предпочитают информацию в письменном виде, а не в устной форме; информация, полученная из стороннего источника, а не изнутри компании; оригиналы документов, а не копии этих документов; четкое понимание аудитором фирмы для запроса соответствующих аудиторских доказательств; наблюдения аудитора из первых рук в отличие от документации, предоставленной из другого источника.