- Общая информация

- Как же получить аудит?

- 11.4. Факторы, влияющие на мнение аудитора в аудиторском заключении

- Безоговорочно положительное мнение

- Значение оговорки для компании

- Отношения с кредиторами

- Отношения с акционерами

- Виды аудиторских заключений

- Пример отрицательного мнения в связи с невключением в консолидированную отчетность аудируемого лица показателей дочернего общества Основание для выражения отрицательного мнения

- Что будет, если игнорировать аудит?

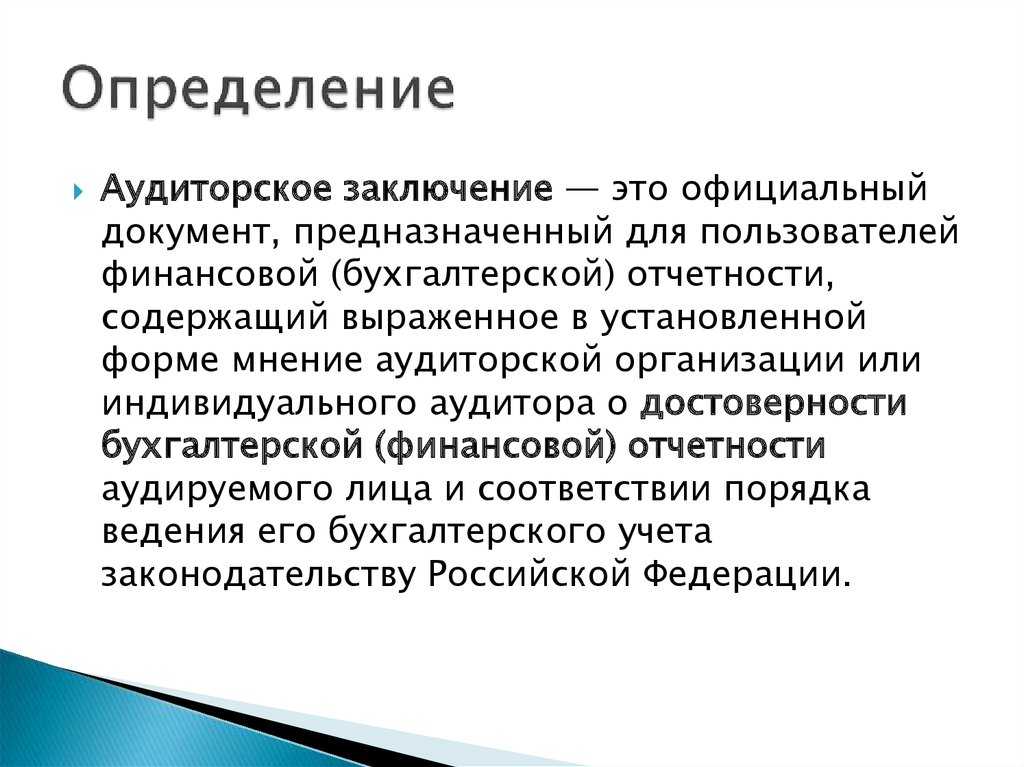

- Аудиторское заключение, что это?

- Аудиторское заключение с оговоркой в 2018 году

- 11.5. Аудиторское заключение специального назначения

Общая информация

Данный раздел содержит как общие сведения, так и конкретное описание всех разновидностей аудита. В Российской Федерации есть ряд организаций, которые обязаны подвергаться регулярным проверкам. К таким относят компании, прибыль которых за прошлый год превысила отметку в 400 миллионов рублей.

Также аудиторскую проверку назначают на принудительной основе, если в распоряжении фирмы имеются активы более чем на 60 миллионов рублей. Подобные аудируемые фирмы должны регулярно получать объективную оценку правомерности собственной бухгалтерии. Впрочем, помимо принудительных проверок, аудит бывает и следующих видов:

- Инициативная оценка. В основном, аудиторское заключение требуют бизнес-партнеры, то есть соблюдение процедуры является обязательным условием некоторых сотрудничеств. Также заключение с оценкой работы компании скорее всего потребует банк. Если вы берете кредит на развитие уже существующей компании, то будьте готовы столкнуться с оценкой.

- Специальные аудиторские задания. Такая методика практикуется довольно часто, ее проводят для приведения бухгалтерии в приемлемый вид и подтверждения правовой «чистоты» организации.

Как же получить аудит?

Теперь, когда вы знаете достаточно о проведении аудита, настала пора узнать, как получить результат этой проверки и где можно оставить заявку. Обратившись в Росстат в вашем регионе, вы имеете полное право получить услугу, которая называется «Обеспечение заинтересованных пользователей данными финансовой отчетности юридических лиц, работающих на территории РФ». Для составления заявки вы должны быть либо физическим, либо юридическим лицом.

Уже через 10 дней после предоставления документов, вам дадут заключение, содержащее оценку вашей бухгалтерской деятельности. Результат проверки может быть доставлен как в электронной форме, так и по почте. На доставку требуется около 2 недель. Узнать обо всех документах, которые необходимо подать в Росстат, вы можете, изучив 183 приказ Росстата РФ, датированный 20 мая 2013 года.

11.4. Факторы, влияющие на мнение аудитора в аудиторском заключении

Иногда ограничения объема работы аудитора могут устанавливаться аудируемым лицом (например, если условия аудиторского задания предусматривают, что аудитор не может выполнять процедуры аудита, которые он считает необходимыми). Если ограничение, предусмотренное условиями задания, таково, что аудитор считает необходимым отказаться от выражения мнения, он обычно не принимается за выполнение такого задания, за исключением случаев, когда выполнение задания обусловлено требованиями законодательства Российской Федерации. Кроме того, аудитор не должен приниматься за выполнение аудиторского задания, когда такое ограничение препятствует выполнению установленных законодательством Российской Федерации обязанностей аудитора.

Ограничение объема аудита может быть следствием обстоятельств (например, если время назначения аудитора не позволяет ему наблюдать за проведением инвентаризации товарно-материальных запасов). Ограничение объема также возможно, если, по мнению аудитора, учетная документация аудируемого лица отсутствует либо не соответствует требованиям законода тельства Российской Федерации или если аудитор не может осуществить процедуры аудита, которые считает необходимыми. При этих обстоятельствах аудитор должен выполнить возможные альтернативные процедуры, чтобы получить достаточные доказательства.

Если ограничение объема работы аудитора требует выражения мнения с оговоркой или отказа от выражения мнения, аудиторское заключение должно включать описание этого ограничения и возможных корректировок финансовой (бухгалтерской) отчетности, которые могли бы оказаться необходимыми, если бы не существовало данного ограничения.

Аудитор может иметь разногласия с руководством аудируемого лица по таким вопросам, как допустимость выбранной учетной политики, метод ее применения или адекватность раскрытия информации в финансовой (бухгалтерской) отчетности. Если такие разногласия являются существенными для финансовой (бухгалтерской) отчетности, аудитор должен выразить мнение с оговоркой или отрицательное мнение.

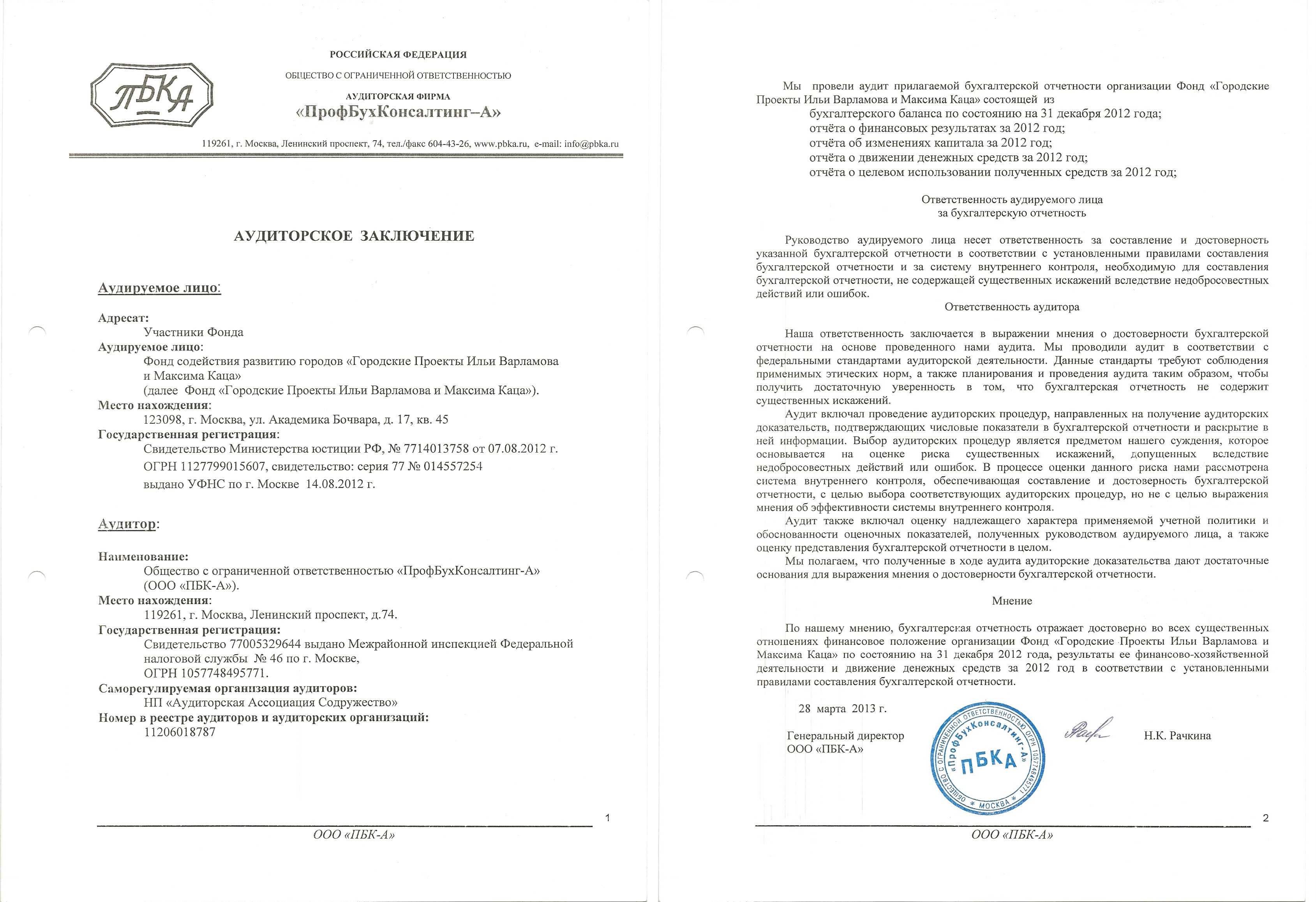

Безоговорочно положительное мнение

Безоговорочно положительное мнение должно быть выражено тогда, когда аудитор приходит к заключению о том, что финансовая (бухгалтерская) отчетность дает достоверное представление о финансовом положении и результатах финансово-хозяйственной деятельности аудируемого лица в соответствии с установленными принципами и методами ведения бухгалтерского учета и подготовки финансовой (бухгалтерской) отчетности в Российской Федерации.

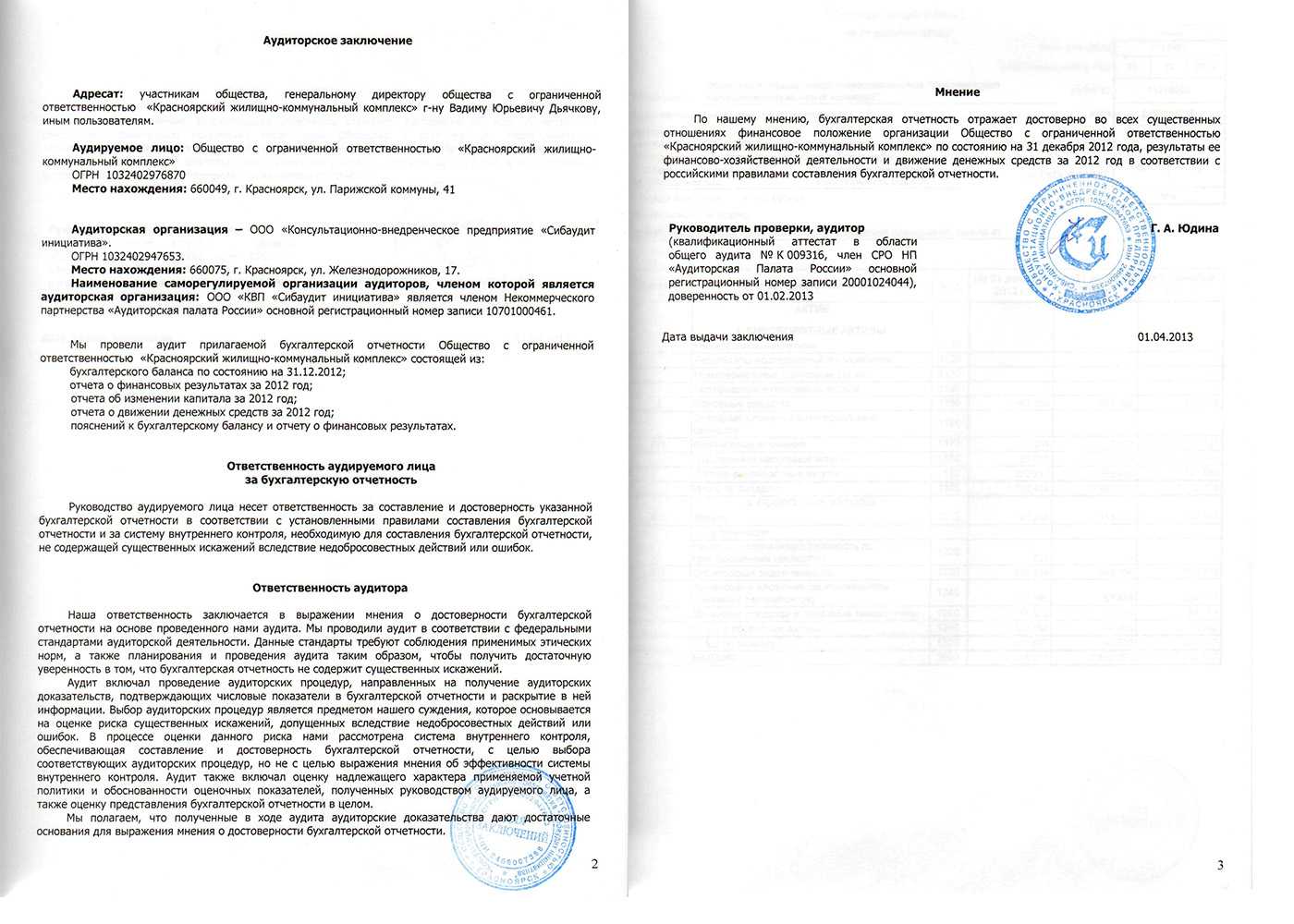

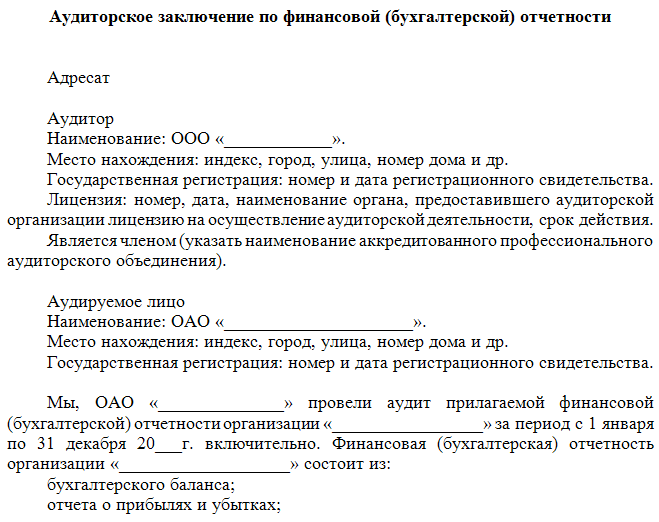

Пример аудиторского заключения с выражением безоговорочно положительного мнения:

«АУДИТОРСКОЕ ЗАКЛЮЧЕНИЕ ПО ФИНАНСОВОЙ (БУХГАЛТЕРСКОЙ) ОТЧЕТНОСТИ»

«Адресат. Аудитор

Наименование: общество с ограниченной ответственностью «ХХХ».

Место нахождения: индекс, город, улица, номер дома и др.

Государственная регистрация: номер и дата регистрационного свидетельства.

Лицензия: номер, дата, наименование органа, предоставившего аудиторской организации лицензию на осуществление аудиторской деятельности, срок действия.

Является членом (указать наименование аккредитованного профессионального аудиторского объединения).

Аудируемое лицо

Наименование: открытое акционерное общество «YYY».

Место нахождения: индекс, город, улица, номер дома и др.

Государственная регистрация: номер и дата регистрационного свидетельства.

Лицензия (если имеется): номер, дата, наименование органов, предоставивших аудируемому лицу лицензии на осуществление лицензируемых видов деятельности, срок их действия.

Мы провели аудит прилагаемой финансовой (бухгалтерской) отчетности организации «YYY» за период с 1 января по 31 декабря 20(ХХ) г. включительно. Финансовая (бухгалтерская) отчетность организации «YYY» состоит из:

- бухгалтерского баланса;

- отчета о прибылях и убытках;

- приложений к бухгалтерскому балансу и отчету о прибылях и убытках;

- пояснительной записки.

Ответственность за подготовку и представление этой финансовой (бухгалтерской) отчетности несет исполнительный орган организации «YYY». Наша обязанность заключается в том, чтобы выразить мнение о достоверности во всех существенных отношениях данной отчетности и соответствии порядка ведения бухгалтерского учета законодательству Российской Федерации на основе проведенного аудита.

Мы провели аудит в соответствии с:

- Федеральным законом «Об аудиторской деятельности»;

- федеральными правилами (стандартами) аудиторской деятельности (указать наименование и дату утверждения);

- внутренними правилами (стандартами) аудиторской деятельности (указать аккредитованное профессиональное объединение);

- правилами (стандартами) аудиторской деятельности аудитора;

- нормативными актами органа, осуществляющего регулирование деятельности аудируемого лица.

Аудит планировался и проводился таким образом, чтобы получить разумную уверенность в том, что финансовая (бухгалтерская) отчетность не содержит существенных искажений. Аудит проводился на выборочной основе и включал в себя изучение на основе тестирования доказательств, подтверждающих значение и раскрытие в финансовой (бухгалтерской) отчетности информации о финансово-хозяйственной деятельности, оценку принципов и методов бухгалтерского учета, правил подготовки финансовой (бухгалтерской) отчетности, определение главных оценочных значений, полученных руководством аудируемого лица, а также оценку общего представления о финансовой (бухгалтерской) отчетности. Мы полагаем, что проведенный аудит предоставляет достаточные основания для выражения нашего мнения о достоверности во всех существенных отношениях финансовой (бухгалтерской) отчетности и соответствии порядка ведения бухгалтерского учета законодательству Российской Федерации.

По нашему мнению, финансовая (бухгалтерская) отчетность организации «YYY» отражает достоверно во всех существенных отношениях финансовое положение на 31 декабря 20(ХХ) г. И результаты финансово-хозяйственной деятельности за период с 1 января по 31 декабря 20(ХХ) г. включительно.

«ХХ» месяц 20(ХХ) г.

Руководитель (или иное уполномоченное лицо) аудиторской организации либо индивидуальный аудитор (ФИО, подпись, должность).

Руководитель аудиторской проверки (ФИО, подпись, номер, тип квалификационного аттестата и срок его действия).

Печать аудитора».

Значение оговорки для компании

Отношения с кредиторами

Проведенное в 2012 году сопоставление аудиторских заключений к отчетностям международных компаний с их кредитной историей выявило следующее влияние оговорки на взаимоотношения предприятия с кредиторами:

- среднее увеличение процентной ставки по кредитам на 0,18 % в году, следующем за выпуском аудиторского заключения с оговоркой, и еще на 0,08 % ежегодное увеличение в последующие три года;

- уменьшение сумм предоставляемых организации займов (но не сроков погашения);

- увеличение требований к залогу активов;

- отказ от привязки кредитных ковенантов, основанных на показателях финансовой отчетности, в пользу нефинансовых показателей.

Оговорка в аудиторском заключении дает сигнал кредиторам о том, что в компании не все в порядке. Кредиторы имеют право запросить (в качестве условия предоставления кредита) дополнительную информацию, не доступную широкой общественности, для проверки влияния тех или иных факторов на платежеспособность заемщика.

Отношения с акционерами

Некоторые исследователи нашли связь между стоимостью акций публичных компаний и наличием оговорки в аудиторском заключении. Акции компаний с модифицированным аудиторским заключением показывали худшую динамику по сравнению с рынком в целом. Однако результаты исследований различаются

Некоторые исследователи обращают внимание на зависимость результатов от развитости рынков акций и институтов стран, в которых проводились исследования. Например, анализ, проведенный по Ирану, не выявил статистической корреляции между наличием модификации в аудиторском заключении и ценой акций компании

Другие исследователи обратили внимание на сложность определения даты публикации заключения, а также на возможность отражения обстоятельств, приведших к оговорке, в цене акции еще до выпуска аудиторского заключения. Тем не менее, с определенной уверенностью можно сделать вывод о том, что если не сами оговорки, то оговорки в совокупности с повлекшими их обстоятельствами отрицательно сказываются на капитализации компаний.

Оговорка в аудиторском заключении может быть вызвана объективными причинами и не зависеть от воли и возможностей руководства компании. Между тем системный подход к устранению недостатков учета, развитию систем внутреннего контроля и открытость при взаимодействии с аудиторами создадут условия для подготовки отчетности, которая будет отвечать обоснованным требованиям аудиторов и всех заинтересованных пользователей.

Виды аудиторских заключений

Именно результаты проверки влияют на вид этого документа. Аудитору предстоит самому понять, какое заключение будет составлено, поскольку единственным критерием здесь будет являться безупречность составления отчетных форм, соответствия данных в них принципам бухгалтерского учета, в частности достоверности предоставляемой пользователям информации. Для формирования справедливого аудиторского заключения специалисту необходимо рассчитать степень существенности данных и оценить влияние установленных при проверке искажений показателей финансовой отчетности.

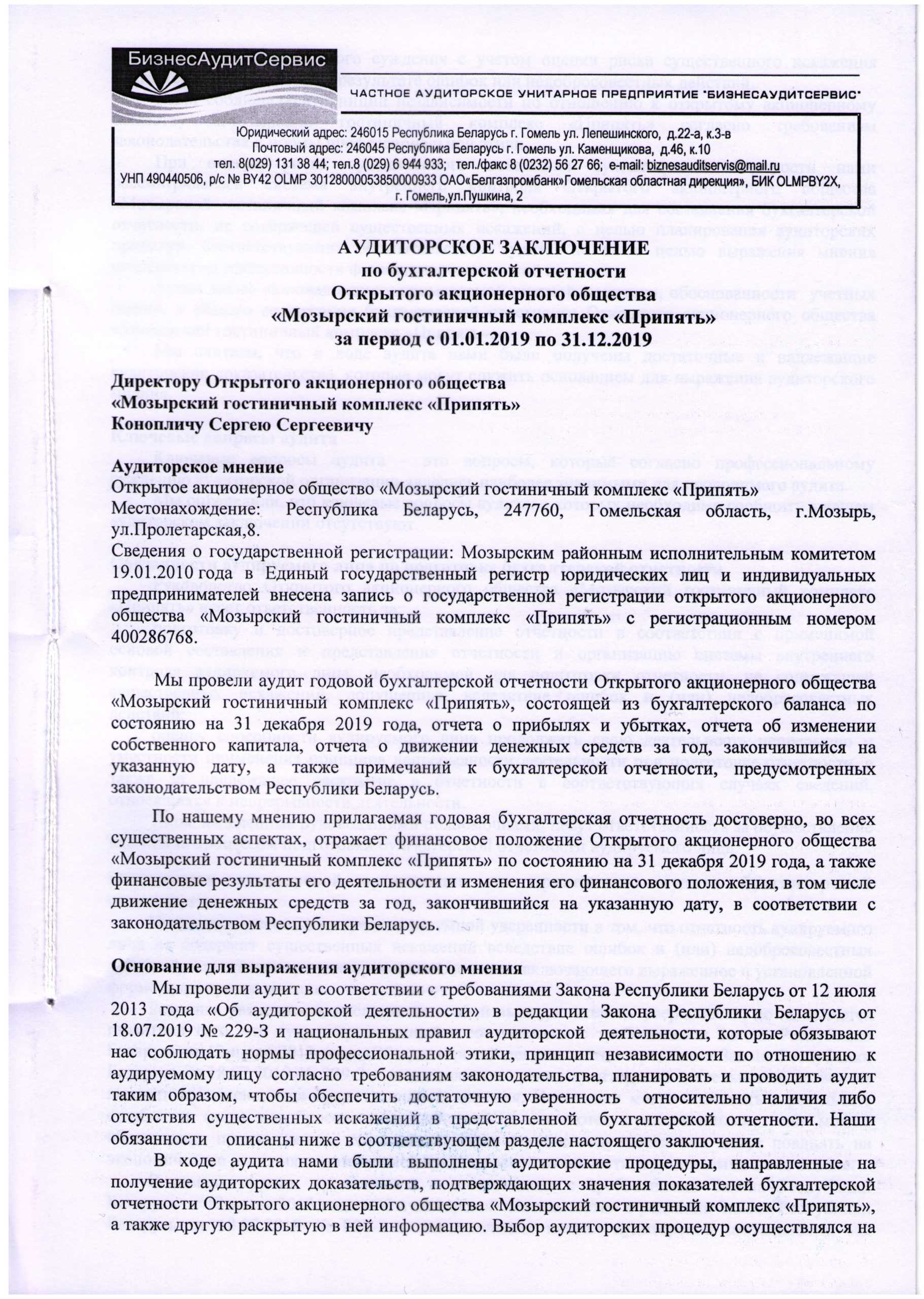

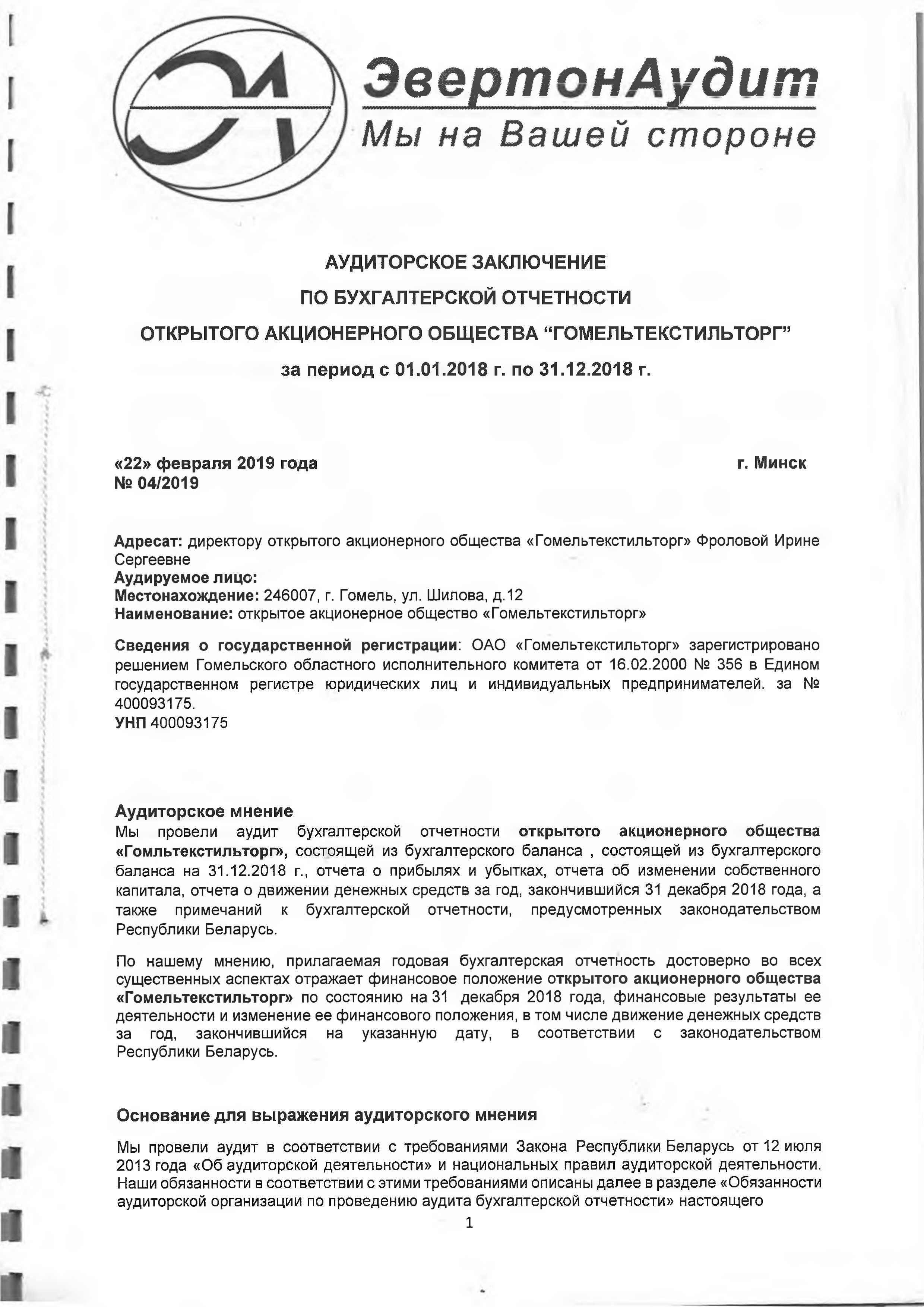

Аудитор, убежденный в объективности и безупречности отчетных документов во всех значимых аспектах, удостоверившийся, что фактический уровень ошибок значительно ниже уровня допустимых нарушений, подтверждает формирование отчетности в соответствии с применяемыми критериями бухучета и оформляет безусловно положительное аудиторское заключение или положительное аудиторское заключение. Подобное заключение расценивают как немодифицированное мнение. Примером подобного заключения может служить предлагаемый ниже образец.

Все остальные виды заключений являются модифицированными. Модифицированное мнение в аудиторском заключении – это:

- Мнение с оговоркой;

- Отрицательное мнение;

- Отказ от выражения мнения.

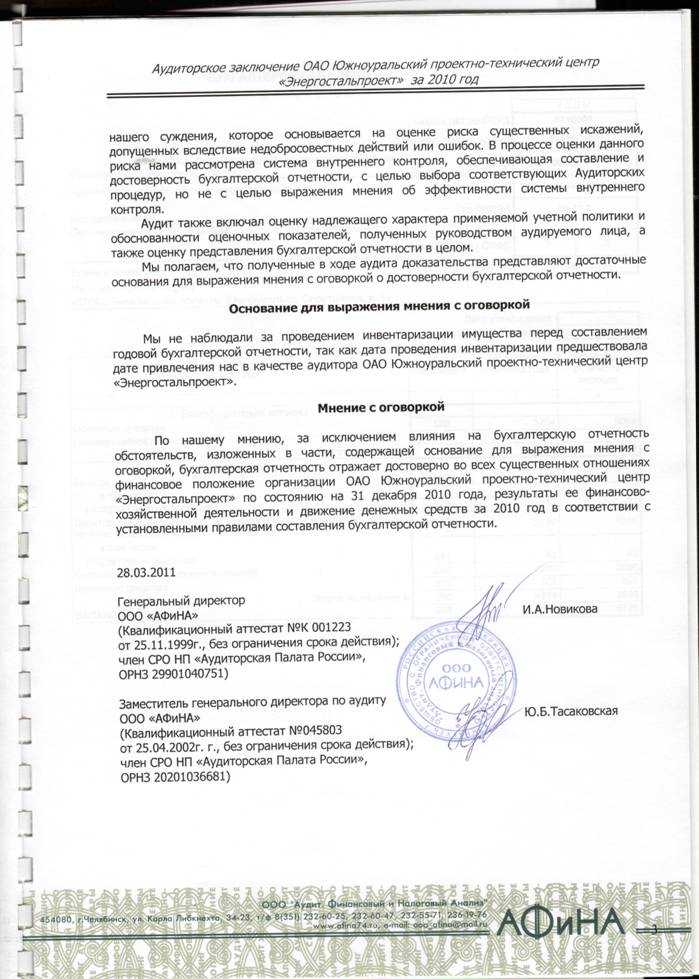

Аудиторское заключение с оговоркой проверяющий составляет в тех случаях, если найденные и доказанные искажения являются существенными, но не влияют на большинство значимых отчетных элементов. Заключение в таком случае будет условно положительным. В нем аудитор подробно объясняет основания для выражения мнения с оговоркой, обязательно перечисляет имеющиеся нарушения.

Отрицательное аудиторское заключение отражает мнение аудитора, когда ошибки и неточности, выявленные проверкой, являются существенными, и, превышая допустимые нормы искажения сведений, влияют на большинство значимых элементов отчетности, что может ввести в заблуждение пользователя и не дать ему возможности принять верное решение в отношении фактического положения компании. Оформление отрицательного мнения аудитора означает невозможность подтверждения достоверности бухгалтерской отчетности проверяемой компании.

При формулировании отрицательного мнения аудитор должен четко и понятно описать в заключении все причины, составившие его. В таких случаях приводятся доказательства воздействия искажений на информацию в отчетных формах. Эти сведения фиксируются в отдельном параграфе, следующим за выраженным мнением аудитора. Обычно в этом параграфе приводится поясняющая информация или ссылка на то, что определенный конкретный фактор не является основанием для выражения условно-положительного мнения.

Пример отрицательного аудиторского заключения, причиной составления которого явилось отсутствие отчетных данных дочернего предприятия в консолидированной отчетности компании можно скачать ниже.

Одной из форм аудиторского заключения считается отказ от выражения мнения, который выдается руководству фирмы, если оно сознательно препятствует проведению проверки, а возможность получения документов, достаточных для составления мнения о деятельности предприятия, отсутствует. Подобным примером может служить факт непредоставления отчетности аудитору в оговоренные сроки. Сложившаяся ситуация послужит причиной выдачи аудитором отказа от выражения мнения, который будет означать невозможность подтверждения достоверности отчетных форм, но не явится отрицательным мнением.

Пример отрицательного мнения в связи с невключением в консолидированную отчетность аудируемого лица показателей дочернего общества Основание для выражения отрицательного мнения

Как указано в п. X пояснительной записки, в консолидированную финансовую отчетность не были включены показатели дочернего общества «ZZZ», приобретенного в 2010 г. В соответствии с требованиями правил отчетности в части подготовки консолидированной финансовой отчетности показатели дочернего общества подлежат включению в консолидированную финансовую отчетность с 1-го числа месяца, следующего за месяцем приобретения головной организацией соответствующего количества акций (доли в уставном капитале дочернего общества либо появления иной возможности определять решения, принимаемые дочерним обществом). Если бы показатели бухгалтерской отчетности дочернего общества «ZZZ» были включены в консолидированную финансовую отчетность, то это привело бы к существенным изменениям многих показателей консолидированной финансовой отчетности. Количественная оценка влияния искажения, допущенного при составлении консолидированной финансовой отчетности, не осуществлялась.

Что будет, если игнорировать аудит?

Что грозит тем, кто уклоняется от проведения независимой оценки? Скажем сразу — ничего хорошего. В случае, когда аудит носит обязательный характер, но его результаты не отправлены в Росстат, на компанию накладываются штрафы: за столь грубое нарушение должностные лица должны заплатить от 5000 до 10 000 рублей.

Если нарушение повторяется не в первый раз, должностное лицо обязано заплатить до 20 000 рублей или же покинуть рабочее место на срок до 2 лет. Чтобы зафиксировать отсутствие аудита, привлекаются специалисты из налоговых органов, органов исполнительной власти и Счетной палаты Российской Федерации.

Если аудитор не получает все необходимые документы, на предприятие также накладывается штраф:

- порядка 500 рублей на должностные лица;

- от 3000 до 5000 рублей на юридические лица.

Конечно, наложение штрафа не освобождает предприятие от обязанности предоставить документы.

В заключение хочется сказать простую истину: не нужно бояться подобной проверки. Мы не сомневаемся, что аудит только улучшит работу вашего предприятия. Если в бухгалтерии нет серьезных нарушений, то вы с легкостью получите положительное аудиторское заключение.

Аудиторское заключение, что это?

Результаты проведенной проверки фиксируются в специальном документе – аудиторском заключении, особое место в котором занимает мнение специалиста о правдивости и достоверности информации, представленной в финансовой отчетности аудируемого предприятия. Заключение предназначается для пользователей отчетности компании – ИФНС, акционерам, собственникам, инвесторам и др.

Аудиторское заключение должно содержать мотивированное мнение о подлинности отчетности фирмы. Под достоверностью отчетных данных понимается такой уровень правдивости показателей, опираясь на который пользователь может делать безошибочные выводы, принимать справедливые и экономически обоснованные решения.

Способная влиять на решения пользователя существенность информации – это критерий, определяющий вид заключения специалиста-аудитора. Для установления правдивости отчетных данных аудируемой компанией во всех существенных отношениях аудиторами производится расчет уровня существенности нарушений путем сравнения суммарных значений установленных ошибок с предельно допустимыми нормами. Периодом расчета уровня существенности ошибки на основе значений деятельности фирмы является финансовый год.

Аудиторское заключение с оговоркой в 2018 году

Вернуться назад на Аудиторское заключение 2018

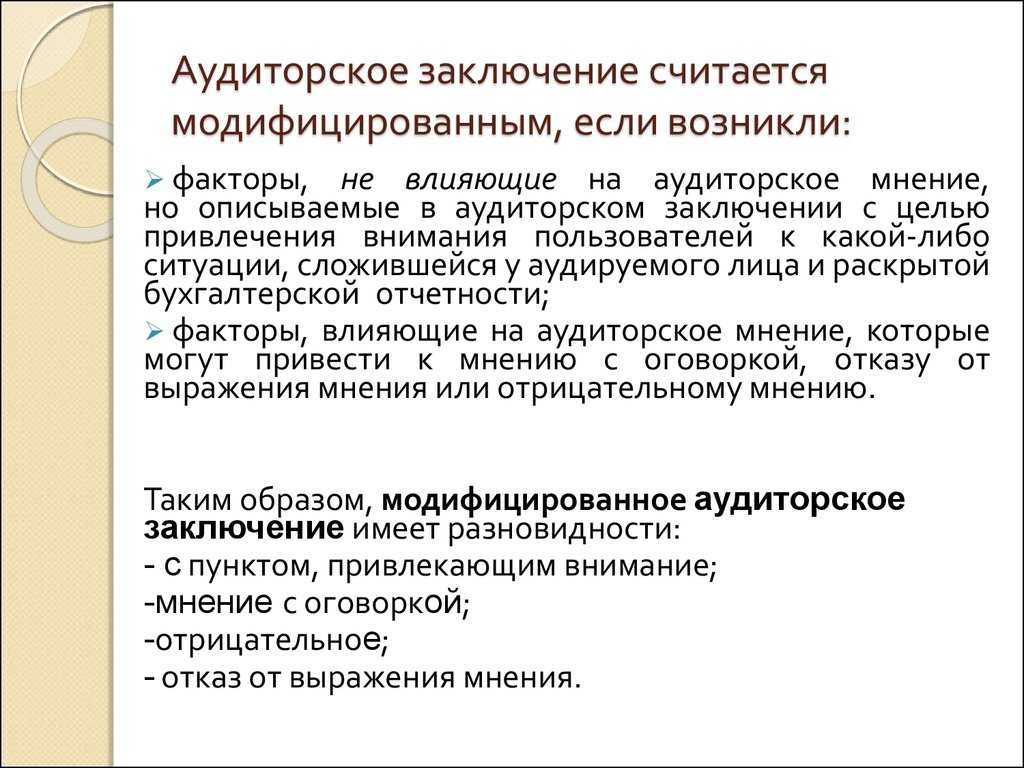

Модифицированное аудиторское заключение выдается, если возникли факторы:

• не влияющие на аудиторское мнение, но описываемые в аудиторском заключении для привлечения внимания пользователей к какой- либо ситуации, сложившейся у аудируемого лица и раскрытой в финансовой отчетности;

• влияющие на аудиторское мнение, которые могут привести к мнению с оговоркой, отказу от выражения мнения или отрицательному мнению.

Модифицированное аудиторское заключение с факторами, влияющими на мнение аудитора, может быть с оговоркой, отказом от выражения мнения, отрицательным мнением. В любом случае в отдельном параграфе заключения должны быть раскрыты причины его выдачи.

Аудитор модифицирует заключение с факторами, влияющими на мнение аудитора, если имеется хотя бы одно из обстоятельств:

• ограничение объема аудита — может привести к мнению с оговоркой или отказу от выражения мнения;

• разногласие с руководством аудируемого лица относительно допустимости выбранной учетной политики, метода ее применения, адекватности раскрытия информации в финансовой отчетности-влечет за собой выражение мнения с оговоркой или отрицательное мнение.

Модифицированное аудиторское заключение может быть:

• не влияющим на достоверность финансовой (бухгалтерской) отчетности;

• с отказом от выражения мнения;

Мнение с оговоркой должно быть выражено в том случае, когда аудитор приходит к выводу о том, что невозможно выразить безоговорочно положительное мнение, но влияние разногласий с руководством аудируемого лица или ограничение объема аудита не настолько существенно и глубоко, чтобы выразить отрицательное мнение или отказаться от выражения мнения. Оно должно содержать формулировку. «За исключением обстоятельств…».

Отказ от выражения мнения имеет место в тех случаях, когда ограничение объема аудита настолько существенно и глубоко, что аудитор не может получить достаточные доказательства и, следовательно, не в состоянии выразить мнение о достоверности финансовой отчетности.

Отрицательное мнение следует выражать только тогда, когда влияние какого-либо разногласия с руководством аудируемого лица настолько существенно для финансовой отчетности, что аудитор приходит к выводу, что внесение оговорки не является адекватным для того, чтобы раскрыть вводящий в заблуждение или неполный характер финансовой отчетности.

В этом случае используется следующая формулировка: «По нашему мнению, вследствие влияния указанных обстоятельств финансовая отчетность организации «YYY» недостоверно отражает финансовое положение на 31 декабря 20__ г.

и результаты финансово-хозяйственной деятельности за период с 1 января по 31 декабря 20__ г. включительно».

Ложное аудиторское заключение — это аудиторское заключение, составленное без проведения аудиторской проверки или по результатам проверки, но явно противоречащее содержанию документов, представленных для аудиторской проверки и рассмотренных аудитором в ходе проверки. Аудиторское заключение может быть признано заведомо ложным только по решению суда.

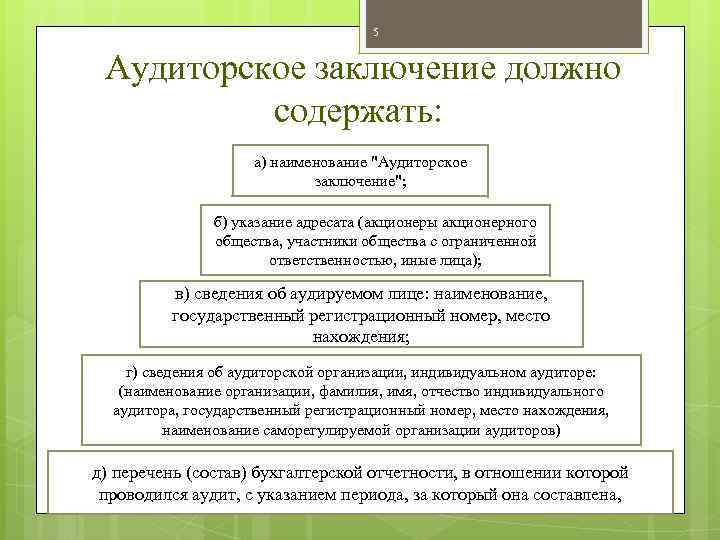

К оформлению аудиторского заключения предъявляют следующие требования. Оно должно быть подписано руководителем аудитора или уполномоченным руководителем лицом, проводившим аудит (возглавлявшим проверку). Подписи должны быть скреплены печатью.

К аудиторскому заключению должна быть приложена проаудированная финансовая (бухгалтерская) отчетность с указанием даты, подписанная и заверенная печатью аудируемого лица.

Все листы аудиторского заключения и приложенная финансовая отчетности аудируемого лица должны быть сброшюрованы в единый пакет, листы пронумерованы, прошнурованы, опечатаны печатью аудитора с указанием общего количества листов.

2009-2018 Центр управления финансами.

11.5. Аудиторское заключение специального назначения

Аудиторское заключение специального назначения это заключение по специфической финансовой информации, т.е. финансовой информации, подготовленной для специальной цели, в частности:

- об отдельных компонентах финансовой отчетности;

- о финансовой отчетности, подготовленной для определенной цели на другой основе учета;

- об отчетности о налогообложении прибыли;

- о реальности дебиторской задолженности;

- о выполнении контрактов;

- об обоснованности распределения прибыли;

- о сводной (консолидированной) отчетности.

Если финансовая отчетность нестандартна и подготовлена для специальной цели, аудитор должен сделать ссылку на это в своем заключении и убедиться, что основа отчетности не противоречит законодательным, нормативным и инструктивным материалам.

При проверке отдельных компонентов финансовой отчетности (например, дебиторской задолженности, материально-производственных запасов, выплаченных налогов) аудитору необходимо помнить о взаимосвязи отдельных показателей отчетности и оценивать материальное взаимодействие отдельных статей финансовой отчетности. Кроме того, необходимо оценить материальность проверяемых статей.

При проверке отчетов об исполнении контрактов аудитор при выражении своего мнения должен указать, выполнило ли предприятие требования соглашения.

В некоторых случаях предприятия готовят сводную (консолидированную) финансовую отчетность, отличную от официально утвержденной, для информирования групп пользователей, заинтересованных только в основных моментах финансовой эффективности и финансового состояния предприятия. В этом случае аудиторское заключение обычно содержит:

- ссылку на официальную финансовую отчетность, на основании которой была сформирована консолидированная;

- ссылку на дату составления проверенной финансовой отчетности;

- мнение о степени соответствия информации в консолидированной отчетности базовой информации;

- замечания по информации в консолидированной финансовой отчетности.