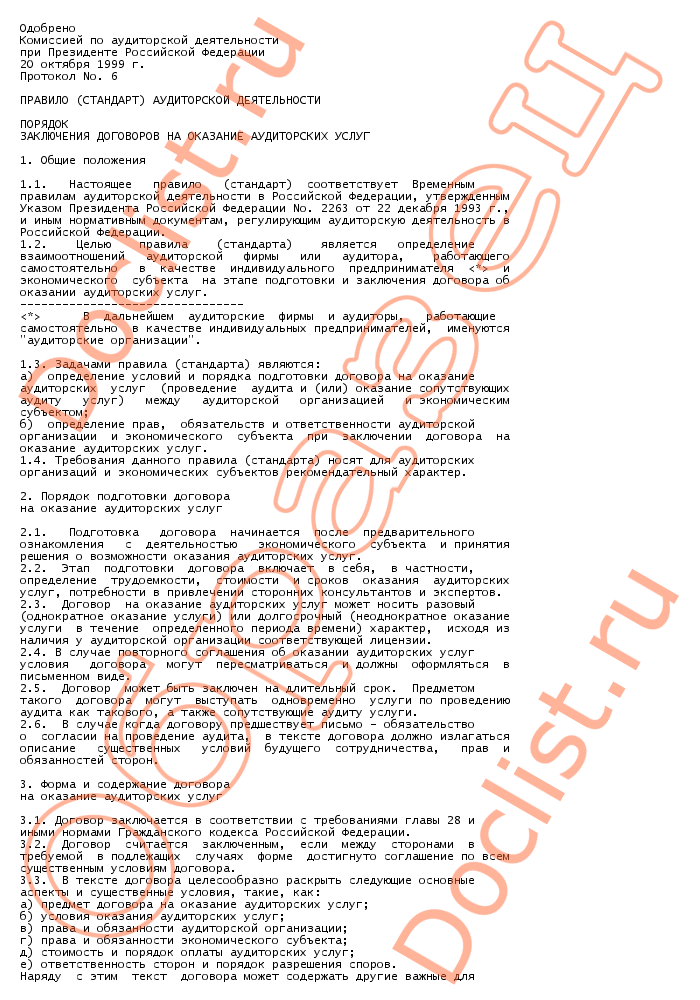

- Содержание договора на проведение аудита

- Порядок оформления договора на проведение аудита

- Чем регламентируется заключение договора на проведение аудита

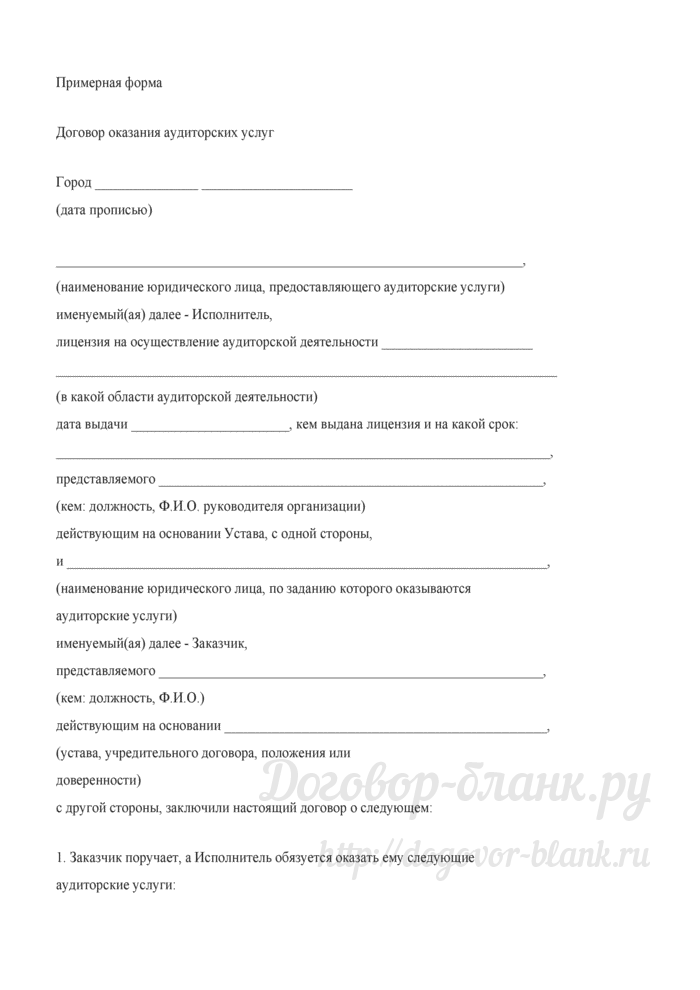

- Образец договора на проведение аудита

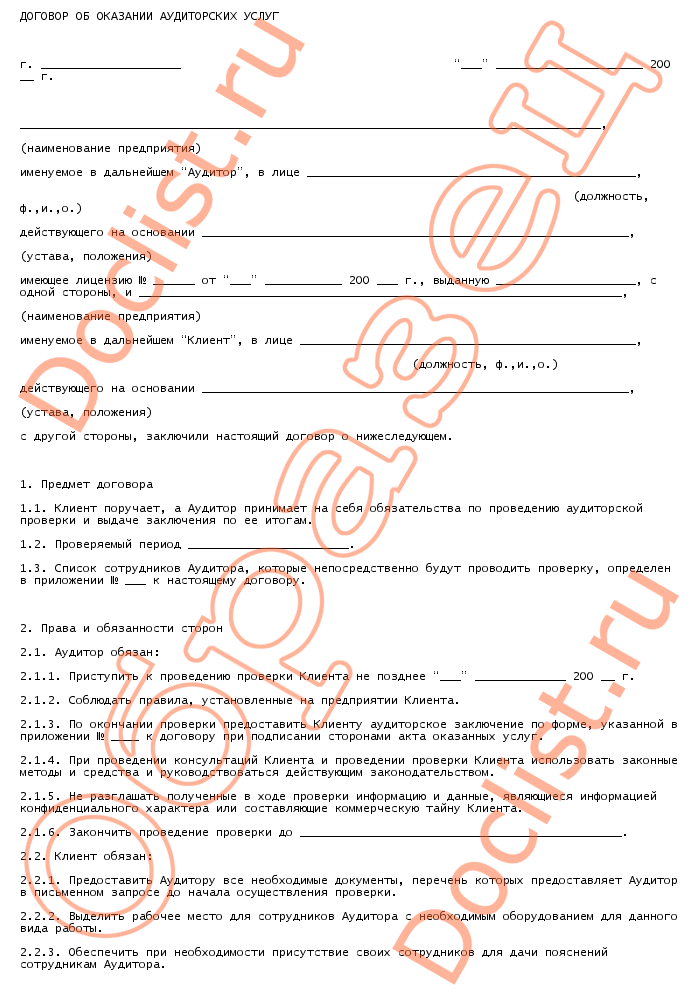

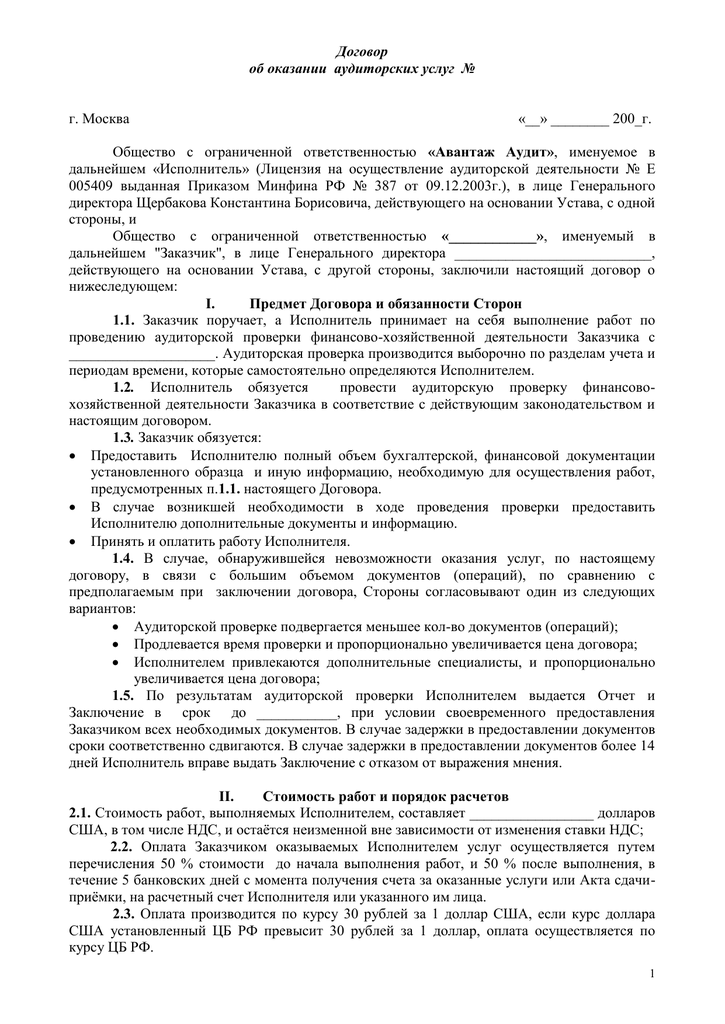

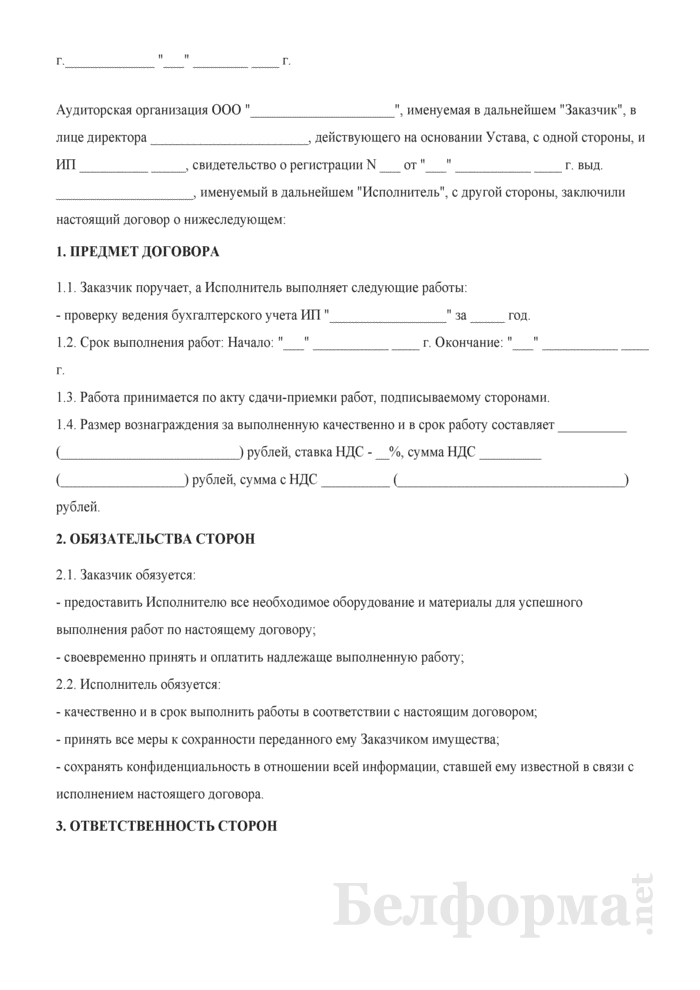

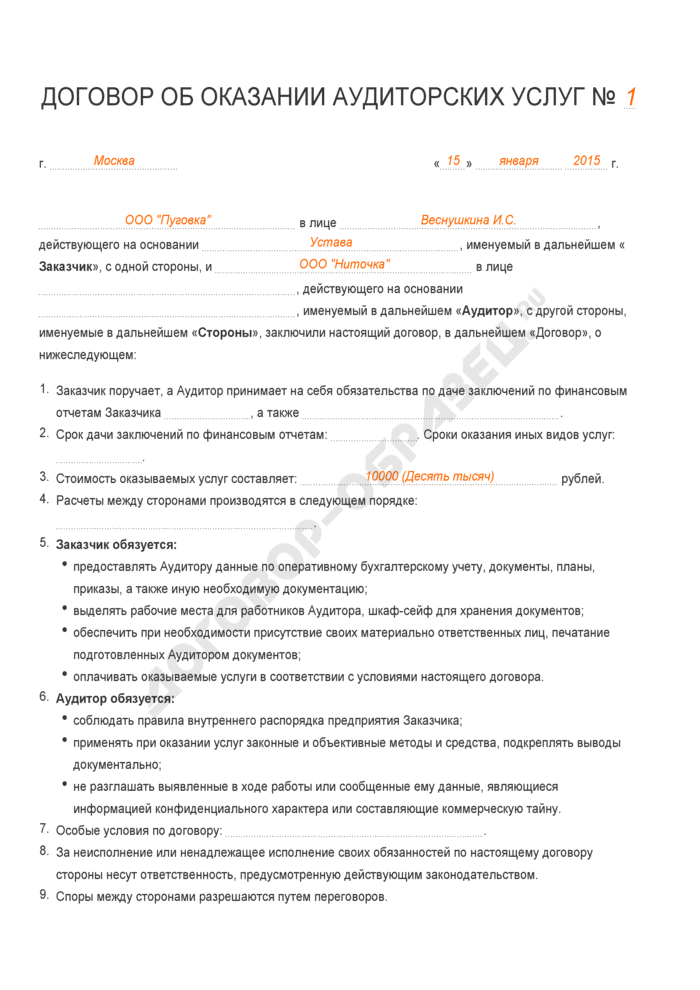

- Договор об оказании аудиторских услуг

- Основные нюансы подготовки договора на аудиторские услуги

- Ответственность сторон

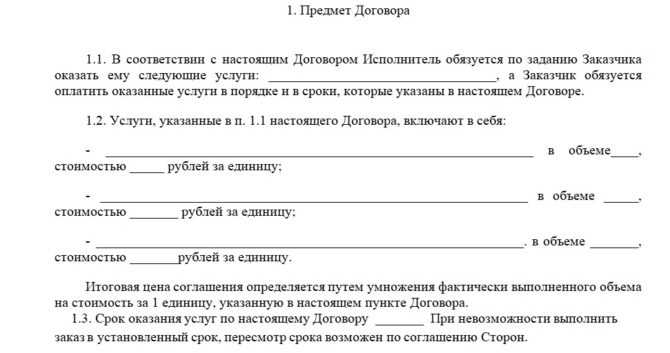

- 1.Предмет договора

- Как заключается договор на аудит и на каких условиях

- Выбор аудитора и порядок заключения договора

- Предмет

- Правовое регулирование и общие требования к договору оказания аудиторских услуг

- Акционерные общества

- Требования к качеству услуг

- Основания для проведения аудита

- 6.Ответственность аудиторов

- 4.Срок выполнения работ

- Страхуемся от споров

- Организационные выводы при обнаружении ошибок

- Об авторе

Содержание договора на проведение аудита

Определение того, какие разделы договора на проведение аудита являются обязательными, имеется в законе о бухгалтерском учете.

- Цель проверки. Следует точно определить задачи, которые нужно выполнить в ходе изучения деятельности того или иного объекта;

- Требуемый заказчиком объем документов для изучения. Заказчик вправе устанавливать, какие именно бумаги необходимо изучить и оценить. Другая сторона обязана выполнить такое обязательство в полном объеме;

- Заказчик должен обеспечить другой стороне свободный доступ к нужным сведениям;

- Следует указать ответственность руководства организации при сокрытии сведений, необходимых для оценки деятельности компании;

- Вид, в котором полученные сведения должны быть представлены заказчику.

Помимо указанных условий, содержание соглашения может включать и другие раздела. Они подробно не регламентированы законодательством, но стороны имеют такое право.

Порядок оформления договора на проведение аудита

Оказание данных услуг представляет собой профессиональную деятельность. Поэтому, перед выполнением работы, стороны согласовывают цели и объемы услуги.

Заказчик должен максимально точно поставить задачу перед исполнителем. Нередко предметом проверки может являться какое-либо конкретное направление деятельности компании.

Но, в целом, целью работы является сопоставление фактических данных о состоянии предприятия с теми сведения, которые указаны в налоговой отчетности.

Благодаря этому удается выявить признаки преднамеренного банкротства, нецелевое расходование выделенных средств или прибыли и так далее.

После того, как все существенные условия оговорены, стороны заключают письменное соглашение.

Чем регламентируется заключение договора на проведение аудита

Основными нормативными актами, которые регламентируют оказание подобных услуг и взаимоотношения сторон, является закон о бухгалтерском учете и отчетности, а также закон об аудиторской деятельности.

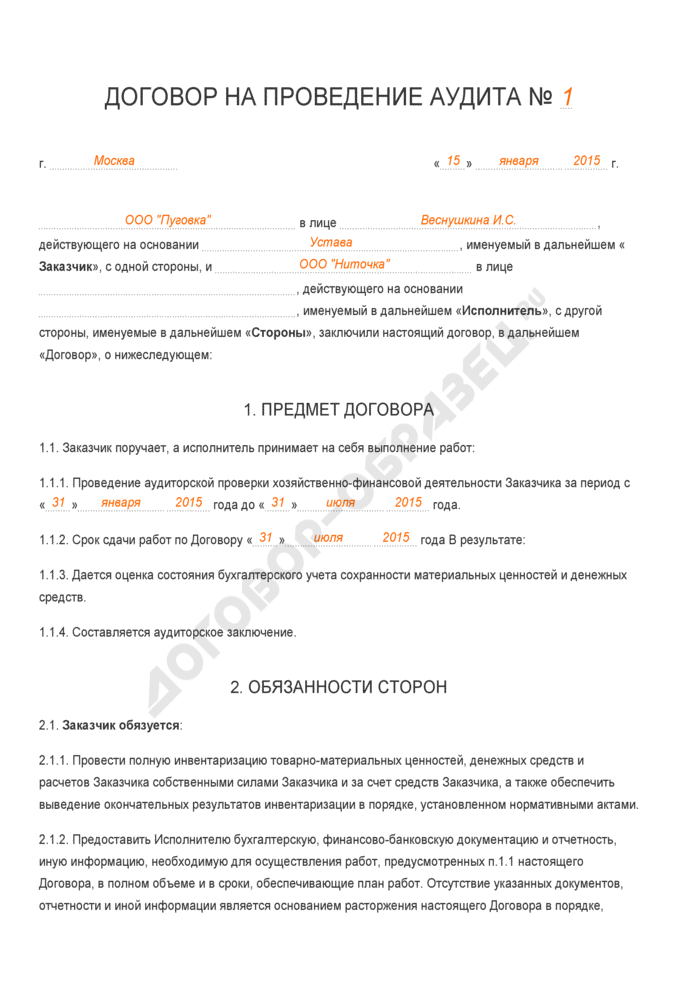

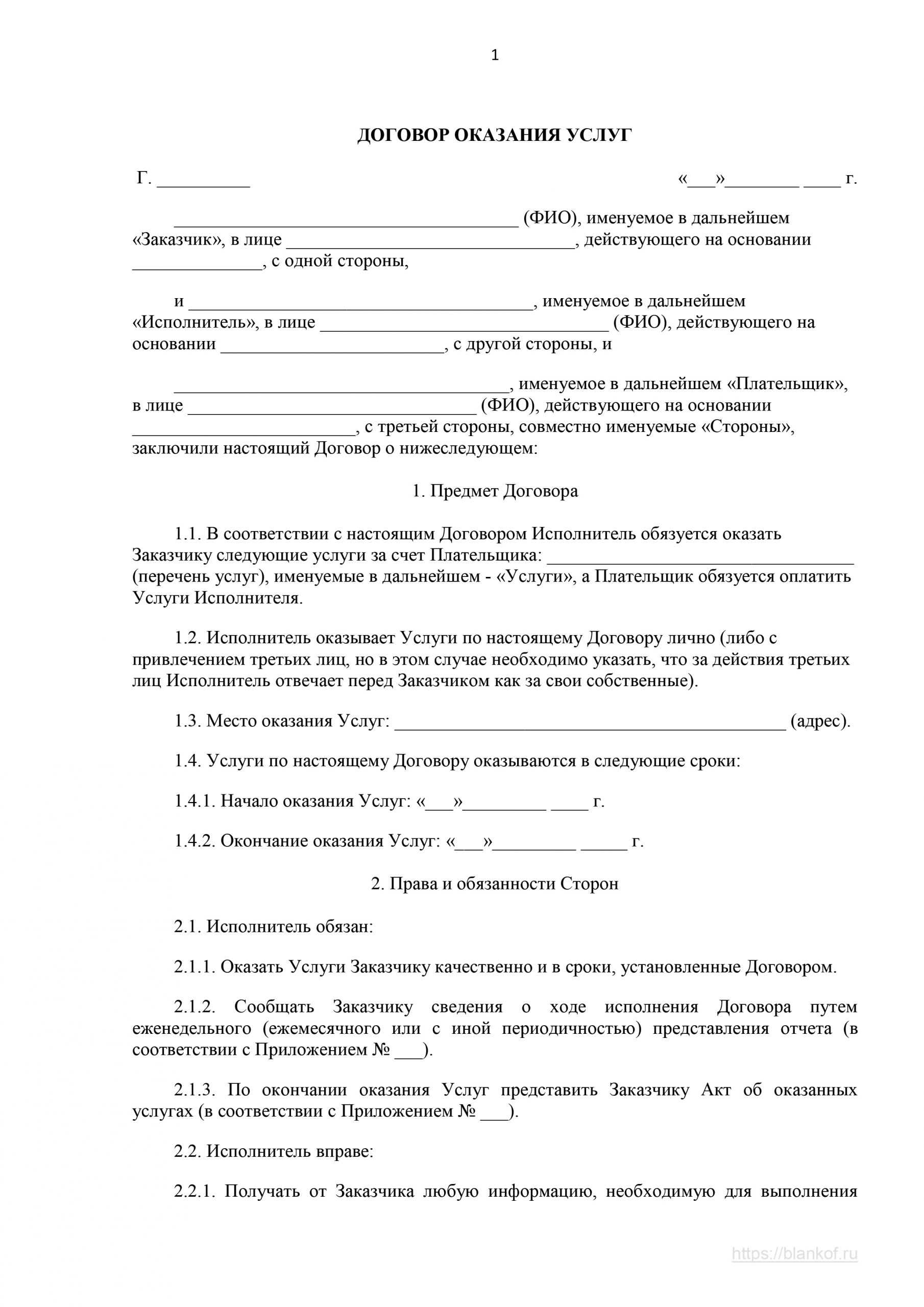

Образец договора на проведение аудита

Документ соответствует требованиям закона по содержанию и оформлению. Его можно использовать в качестве типового образца.

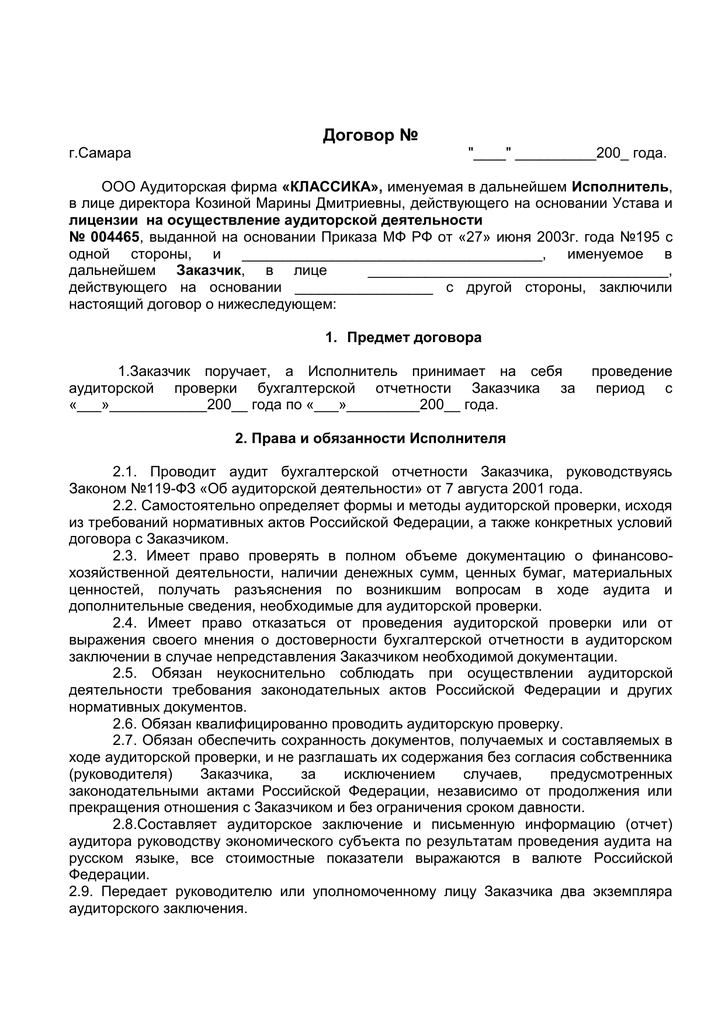

Договор

№ ХХ/10

на оказание услуг по проведению аудиторской проверки (аудита)

г. Тюмень ХХ апреля 2010г.

Заказчик

Исполнитель

Предмет Договора

1.1. Заказчик

поручает, а Исполнитель

принимает на себя обязанность оказать услуги по проведению аудиторской проверки (аудиту), а Заказчик

обязуется в сроки и в порядке, определенные разделом 4 Договора оплатить стоимость аудиторских услуг.

Для целей настоящего Договора и с учетом требований Федерального закона от 07.08.2001г. № 119-ФЗ и от 30.12.2008г. № 307-ФЗ «Об аудиторской деятельности» (далее по тексту «Закон») под аудиторской проверкой (аудитом) понимается деятельность Исполнителя

по независимой проверке бухгалтерского учета и финансовой (бухгалтерской) отчетности Заказчика

с целью выражения мнения о достоверности данной финансовой (бухгалтерской) отчетности и соответствии порядка ведения бухгалтерского учета законодательству Российской Федерации.

1.2. Исполнитель

обязуется провести аудиторскую проверку (аудит) бухгалтерского учета и финансовой (бухгалтерской) отчетности Заказчика

за период его деятельности с 1 января 2007 года по 31 декабря 2009 года.

1.3. Результаты аудиторской проверки (аудита) Исполнитель

оформляет аудиторским заключением, передаваемым Заказчику

. Окончание аудиторской проверки (аудита) и факт передачи аудиторского заключения Заказчику

подтверждаются двусторонним актом приема-передачи оказанных услуг.

1.4. Исполнитель

оказывает услуги по проведению аудиторской проверки (аудиту) в течение 2 (Двух) месяцев с момента предоставления всех необходимых документов по письменному запросу Исполнителя

.

1.5. Заказчик

предоставляет Исполнителю

надлежащим образом оформленную бухгалтерскую отчетность по завершению аудиторской проверки, а Исполнитель

не позднее 5 (Пяти) рабочих дней обязуется передать аудиторское заключение.

Права и обязанности Исполнителя

Договор об оказании аудиторских услуг

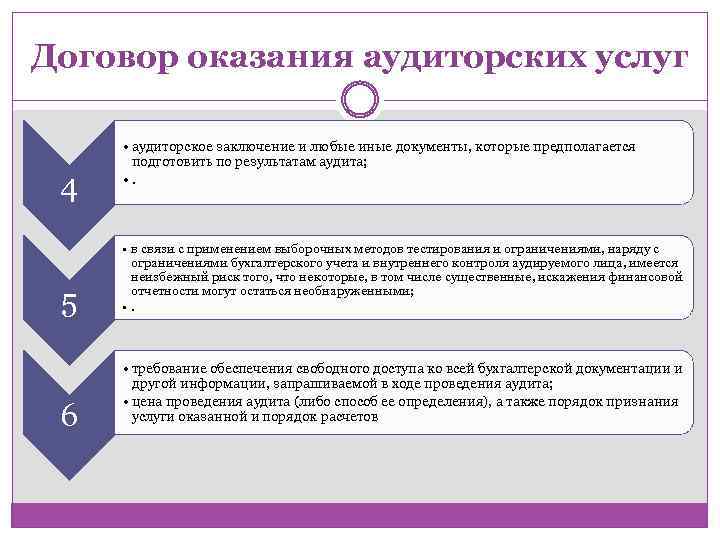

После отправки письма о проведении аудита (или вместе с ним) аудиторская организация посылает клиенту текст договора на проведение аудиторской проверки, который является договором возмездного оказания услуг (ст. 779 ГК РФ). По договору возмездного оказания услуг исполнитель по заданию заказчика обязуется оказать ему аудиторскую услугу, а заказчик — оплатить ее. Существенными условиями такого договора выступают: предмет договора (суть оказываемой услуги), порядок и сроки оплаты. Федеральные правила (стандарты) аудиторской деятельности рекомендуют включать в договор в качестве существенных и следующие условия: условия оказания услуг; права и обязанности аудиторской организации; права и обязанности экономического субъекта; ответственность сторон и порядок разрешения споров.

Безусловно, стороны могут включать в текст договора и другие условия, которые они сочтут для себя существенными, например возможность привлечения сторонних специалистов или порядок оплаты дополнительных расходов, возникающих в ходе оказания аудиторских услуг.

Рассмотрим примерное содержание существенных условий договора.

Предметом договора является проведение аудиторской проверки бухгалтерской отчетности заказчика за определенный период.

В разделе договора о порядке и сроках оплаты устанавливается порядок расчета стоимости аудиторских услуг, например:

- в договоре указывается цена, устанавливаемая соглашением сторон;

- в договоре приводится цена по соглашению сторон и оговаривается порядок дополнительной оплаты в случае возникновения дополнительных расходов, не учтенных при формировании договорной цены;

- в договоре фиксируется ориентировочная стоимость аудиторской проверки (или стоимость человеко-дня работы) и предполагается, что окончательная цена будет установлена в дополнительном протоколе (являющемся неотъемлемой частью договора), исходя из фактически осуществленных затрат.

В большинстве случаев заказчиков более устраивает первый вариант, не связанный с дополнительными расходами или увеличением договорной цены. Очевидно, что аудитор может принять этот вариант, если он уверен в том, что объем предстоящих работ определен им верно, а возникновение дополнительных расходов маловероятно. В противном случае аудитору более подходят второй и третий варианты.

В этом же разделе следует оговорить порядок и сроки оплаты, например:

- 100%-ная предоплата;

- частичная предоплата (например, 40 — 70%) с оплатой оставшейся части по окончании работ;

- оплата по завершении работ.

Естественно, что для аудитора более выгоден вариант полной предоплаты, но заказчик на него соглашается редко (иногда по принципиальным соображениям). На практике при проверках небольших фирм аудиторы часто используют последний вариант, при проверках крупных фирм, связанных со значительными затратами, как правило, в договорах предусматривают второй вариант, устраивающий обе стороны.

В разделе об условиях оказания услуг могут быть указаны: цель оказания услуг; объект аудита; этапы проведения проверки (поквартально, по полугодиям, по результатам работы за год); сроки проведения проверки (начало, окончание); ссылки на законодательные и нормативные акты, федеральные и внутрифирменные стандарты, на основании которых будет проводиться аудит; документы, составляемые аудитором по результатам проверки (письменная информация — отчет, аудиторское заключение), порядок и сроки их передачи заказчику.

Основные нюансы подготовки договора на аудиторские услуги

Такой договор нужно начинать подготавливать после первичного ознакомления с видом деятельности лица, желающего провести аудит и принятия решения о возможности оказания подобных услуг. На этом этапе происходит определение трудоемкости аудиторских услуг, их стоимости и сроков, а также потребности в привлечении консультантов и экспертов со стороны.

Определение 2

Объем аудита — это перечень аудиторских процедур, являющихся обязательным для проведения полноценного аудита в определенных обстоятельствах.

Этот перечень определяется аудитором с обязательным учетом требований ФСАД, внутренних правил/стандартов аудиторской деятельности, которые действуют в профессиональном объединении аудиторов, членом которого является проводящий аудит (частное лицо или организация). Помимо этого должны учитываться правила/стандарты деятельности аудиторской организации. В процессе определения объема будущего аудита аудитор должен в обязательном порядке учитывать законы и нормативные акты, а также условия задания и требования к подготовительным этапам заключения (в случае необходимости).

Договор на оказание аудиторских услуг может заключаться разово (то есть, услуга окажется однократно) или долгосрочно (то есть, услуга будет оказываться многократно в течение оговоренного срока). Если такой договор заключается повторно, то его условия могут быть пересмотрены — такая процедура должна быть обязательно оформлена в письменном виде. Заключение договора на оказание аудиторских услуг должно соответствовать требованиям главы 28 Гражданского Кодекса Российской Федерации и прочим нормам гражданского законодательства.

Договор считается заключенным в том случае, если стороны достигли соглашения по всем необходимым условиям в должной форме. В тексте договора рекомендуется раскрывать следующие аспекты и условия, являющиеся основными и существенными:

- предмет договора;

- условия оказания услуг;

- права и обязанности аудиторской организации;

- права и обязанности аудируемого клиента;

- стоимость и порядок оплаты оказываемых услуг;

- ответственность сторон, а также порядок разрешения споров.

Организация и расчет стоимости аудиторских услуг — это наиболее важный фактор, обеспечивающий эффективность работы организации, оказывающей аудиторские услуги.

Ответственность сторон

В этом разделе обозначаются положения об обстоятельствах, при наступлении которых стороны несут материальную ответственность. Ниже мы представим основные формулировки положений, которые могут прописываться в тексте документа:

• Стороны несут материальную ответственность в случае неисполнения или ненадлежащего исполнения обязательств по настоящему договору.

• В случае некачественного оказания услуг Исполнителем, которые повлекли убытки Контрагенту, Исполнитель обязуется возместить этот ущерб.

• В случае просрочки исполнения обязательств по настоящему договору Исполнитель выплачивает пени в размере 0.5% от цены оказанных услуг.

• В случае просрочки оплаты услуг Аудитора, Заказчик выплачивает пени в размере 0.5% за каждый просроченный день.

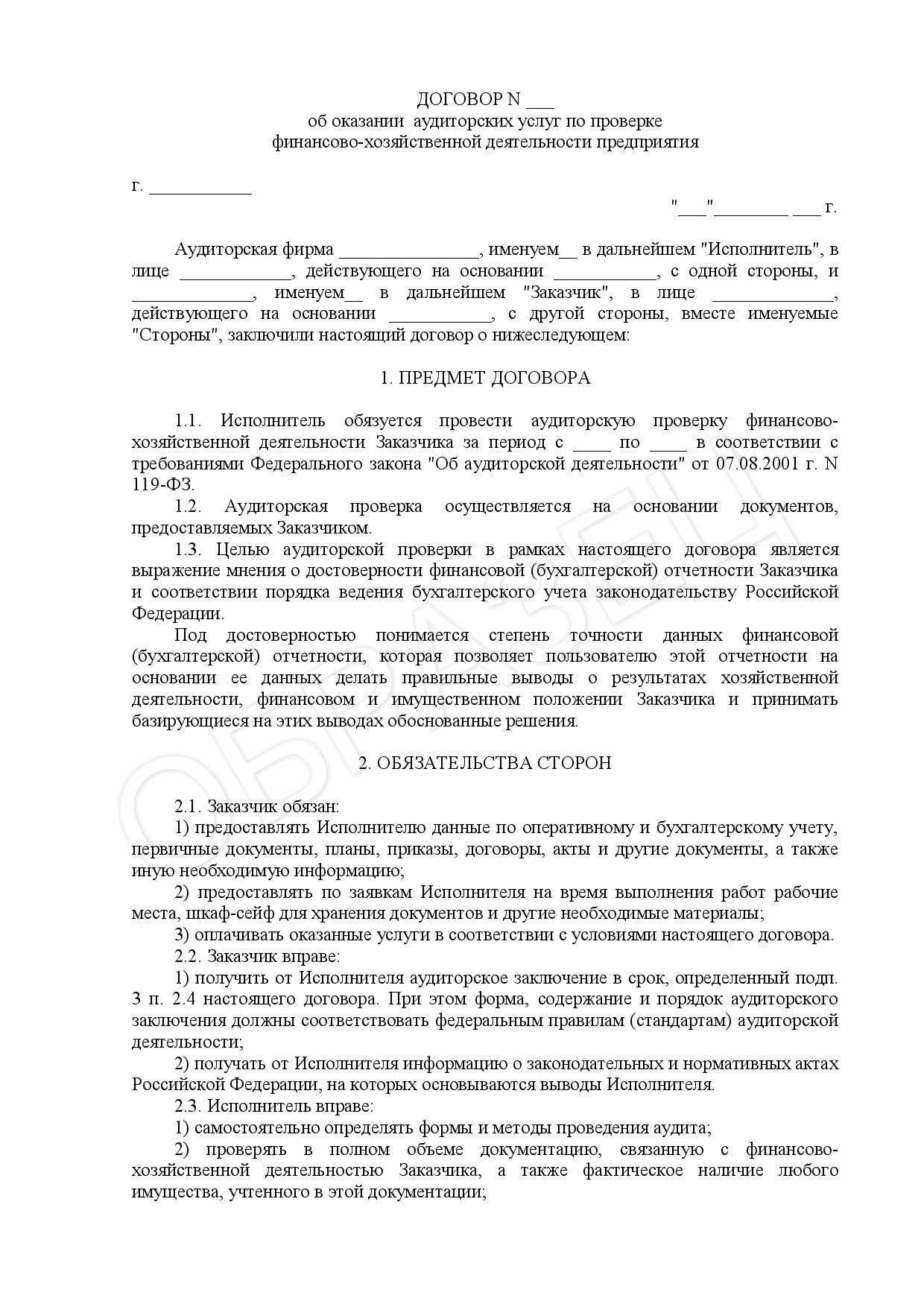

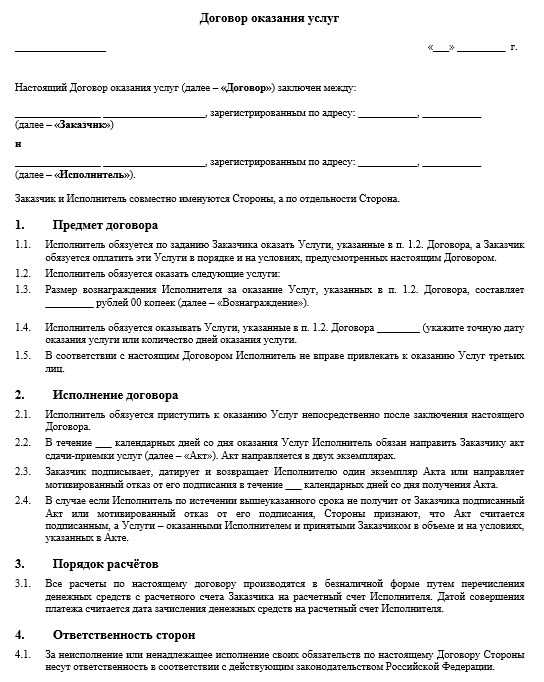

1.Предмет договора

Предмет договора нужно оговаривать как можно точнее. Поскольку это одно из наиболее важных условий. Аудит бывает разных видов: бухгалтерской отчетности, налоговых обязательств, юридический аудит. Поэтому в договоре лучше указать, какой именно вид аудита заказывает кооператив и какие именно аспекты учета должна проверить аудиторская фирма.

Например, проведение аудита, предметом которого являются действия аудиторов по проверке бухгалтерского учета и финансовой или бухгалтерской отчетности, а также создание и передача результатов проверки – аудиторского заключения – заказчику.

В том же пункте договора желательно указать и проверяемый период деятельности

Для кооператива это важно, на случай если аудиторы не рассмотрят какие – либо документы, касающиеся оговоренного периода, а налоговики найдут там ошибки. Тогда можно предъявить аудиторам претензии

Как заключается договор на аудит и на каких условиях

Договор, о котором идет речь, должен быть составлен проверяемой стороной и аудитором совместно. В нем фиксируются ключевые условия проведения проверки

Важно, чтобы обязанности аудитора звучали как «оказание аудиторских услуг», а не иначе

Основные условия договора на оказание аудиторских услуг включают:

- предмет договора;

- стоимость услуг аудитора и порядок расчетов сторон;

- права, обязанности участников правоотношений (отметим, что применительно к обязательной аудиторской проверке они регламентированы законодательно — положениями Закона № 307-ФЗ, который регулирует обязательный аудит, но при этом могут быть дополнены иными пунктами по желанию сторон);

- условия, при которых оказываются услуги;

- ответственность обеих сторон.

Не считая основной очевидной стороны предмета договора — самого оказания аудиторских услуг, в него также входит указание на период, в течение которого будет проводиться проверка.

Аудиторские услуги при этом могут дополняться различными сопутствующими услугами — по согласованному сторонами перечню.

В договоре следует прописать, что руководство хозяйствующего субъекта обязано разрешить аудитору:

- просматривать любую отчетность (и иные источники данных, которые с ней связаны);

- запрашивать у хозяйствующего субъекта любую информацию в целях проведения проверки;

- взаимодействовать с любыми работниками предприятия в рамках проведения проверки.

В случае, если необходимые разрешения руководство предприятия давать не готово, то в договоре фиксируется, что при недополучении доступа к нужным данным, имеется риск неосуществления полноценной проверки.

В той части договора, где расписывается стоимость услуг аудитора и механизмы расчетов, отражаются:

- то, исходя из каких принципов исчисляется цена (это может быть оплата услуг аудитора в расчете работы за час или же комплексная оплата за весь объем оказанных услуг);

- условия перечисления предоплаты — если стороны о ней договорились;

- точная сумма услуг по договору;

- периодичность оплаты услуг (они могут быть оплачены единым платежом или частями);

- способ оплаты услуг (наличными или безналичным способом);

- сроки оплаты услуг.

В договор также включаются пункты:

- О порядке соблюдения аудитором конфиденциальности при работе с данными предприятия.

- О порядке расторжения договора.

Договор может быть рассчитан на проведение однократной проверки или же предусматривать регулярную — проводимую в соответствии с установленной периодичностью, пока соглашение действует.

О результатах проведенной проверки заказчик должен внести запись в специализированный реестр — в котором отражаются данные о фактах деятельности хозяйствующих субъектов (fedresurs.ru). В соответствующей записи отражаются реквизиты проверяемой организации.

Чтобы получить доступ к реестру, представитель хозяйствующего субъекта должен иметь специальную электронную подпись. Но есть альтернатива — обращение к нотариусу, который, получив документы от организации, прошедшей аудиторскую проверку, сам загрузит нужные данные в реестр. Сведения должны быть занесены туда, так или иначе, не позднее, чем через 3 дня после получения предприятием аудиторского заключения.

Отдельная задача хозяйствующего субъекта — правильный выбор аудитора

Рассмотрев порядок заключения договора на проведение аудита, ознакомимся с рядом нюансов, на которые заказчику аудиторских услуг полезно обратить внимание при ее решении

Выбор аудитора и порядок заключения договора

Выбор аудитора зависит от предпочтений владельца предприятия. Он вправе привлекать к работе того специалиста, который соответствует его требованиям. Однако законодательно установлен ряд ограничений при выборе аудитора:

- он не должен иметь родственных взаимосвязей с членами руководства предприятия;

- запрещено привлекать специалиста, имеющего личные интересы имущественного плана касательно объекта анализа;

- аудитор не является действующим работником предприятия;

- проверяющий не входит в состав лиц, осуществляющих управленческие функции в компании;

- специалист не является сотрудником или совладельцем предприятий, выступающих в качестве дочерних структур объекта проверки или партнеров.

При выборе проверяющего следует акцентировать внимание на следующих характеристиках:

- Наличие активной лицензии у проверяющего.

- Соблюдение принципов независимости, отсутствие любых проблем финансового характера, а также исключение риска самопроверки.

- Если начинать сотрудничество с аудиторской фирмой, нужно убедиться в том, что у нее имеется достаточно специалистов для исполнения обязанностей в рамках заключенного договора.

- Наличие квалификационных умений и опыта проверки аналогичного уровня.

- Имеющиеся положительные рекомендации на рынке, профессиональный уровень специалиста.

- Отсутствие претензий со стороны бывших клиентов и лицензирующих структур.

- Наличие договора страхования риска профответственности за нарушение договора на аудиторское обслуживание.

Предмет

Информация о предмете договора – основная составляющая любого соглашения. В случае договора оказания аудиторских услуг, предметом выступают непосредственно сами услуги.

В тексте документа положения о предмете соглашения прописывается следующим образом:

В соответствии с настоящим соглашением Исполнитель в лице ООО «АУДИТ-Консульт» предоставляет Заказчику в лице ООО «Сибирский транзит» за оговоренную договором плату следующие услуги:

• проведение проверки ведения компанией бухгалтерского и налогового учета;

• выявление и устранение нарушений (при наличии таковых).

Проверка включает в себя этапы подготовки и планирования; реализации запланированных процедур; завершение работы.

Срок сдачи работы: с 30 сентября 2023 года по 14 октября 2023 года.

Право осуществлять аудиторскую деятельность подтверждается выпиской из реестра аудиторов от 1 июня 2023 года.

Правовое регулирование и общие требования к договору оказания аудиторских услуг

Договор на оказание аудиторских услуг — вид договора возмездного оказания услуг, порядок заключения которого урегулирован главой 39 ГК РФ.

По договору возмездного оказания услуг исполнитель обязан оказать заказчику определенные ФЗ № 307 услуги за плату (п. 1 ст. 779 ГК РФ). предусмотрены.

Соглашение должно иметь письменную форму во всех случаях, что следует из положений п. 1 ст. 161 ГК РФ, а также субъектного состава договора аудита. Нотариального заверения и госрегистрации сделки не требуется.

К договору об оказании услуг аудита также применяются положения о подряде, но не все, а лишь те, которые не противоречат нормам главы 39 ГК РФ.

Существенное условие договора оказания услуг — предмет

Его согласованию необходимо уделить особое внимание, и ниже мы подробно остановимся на этом вопросе. Однако необходимо учитывать, что в договоре на оказание услуг аудитором требуется отразить и иные условия, например срок проведения, цену аудита

Чем подробнее условия договора, тем проще будет защитить свои права в случае возникновения спора, например в части объема оказанных услуг, их качества и т. д.

При составлении текста договора на оказание аудиторских услуг в 2019 году необходимо учитывать требования МСА 210 «Согласование условий аудиторских заданий», МСА 500 «Аудиторские доказательства».

Акционерные общества

Для всех без исключения акционерных обществ проведение аудита является обязательным (п. 1 ч. 1 ст. 5 Закона № 307-ФЗ).

Аудитор общества осуществляет проверку финансово-хозяйственной деятельности общества на основании заключаемого с ним договора (ч. 1 ст. 86 Федерального закона от 26.12.1995 № 208-ФЗ «Об акционерных обществах»).

Утверждение аудитора общества должно производиться на годовом общем собрании акционеров. Оно проводится в сроки, устанавливаемые уставом общества, но не ранее чем через два месяца и не позднее чем через шесть месяцев после окончания отчетного года (п. 1 ст. 47, п. 2 ст. 54 Закона № 208-ФЗ). Таким образом, аудитор назначается заблаговременно – задолго до окончания отчетного года.

Итак, утверждение аудитора относится к компетенции общего собрания, что подтверждает пункт 1 (подп. 10) статьи 48 Закона № 208-ФЗ. А вот определение размера оплаты услуг аудитора находится в компетенции совета директоров (наблюдательного совета) общества (подп. 10 п. 1 ст. 65 Закона № 208-ФЗ). Однако в обществе с числом акционеров – владельцев голосующих акций менее 50 устав общества может предусматривать, что функции совета директоров общества (наблюдательного совета) осуществляет общее собрание акционеров (п. 1 ст. 64 Закона № 208-ФЗ).

В итоге руководитель АО, заключая договор с аудитором, лишь реализует решения, принятые вышестоящими органами общества. Это оговорено и прямо – пунктом 2 статьи 86 Закона№ 208-ФЗ.

Последствия несоблюдения требований Закона № 208-ФЗ иллюстрирует постановление ФАС Западно-Сибирского округа от 09.01.2001 № Ф04/104-1436/А45-2001. В нем рассмотрен иск аудитора о неполной оплате оказанных аудиторских услуг. Согласно договору цена услуг составляла 600 000 рублей, но заказчик (акционерное общество) добровольно оплатил ее лишь наполовину. Взыскать с него оставшуюся половину не удалось, поскольку размер оплаты услуг аудитора не был определен советом директоров (наблюдательным советом) акционерного общества. Аналогичные решения вынесены постановлениями ФАС Западно-Сибирского округа от 23.11.2006 № Ф04-7678/2006(28529-А45-11 и ФАС Волго-Вятского округа от 29.07.2008 по делу № А17-122-123/1-2008.

Между тем в определении ВАС РФ от 28.12.2012 № ВАС-17441/12 представлена иная позиция. Судьи указали, что нормы части 2 статьи 86 Закона № 208-ФЗ установлены для гарантии обеспечения прав участников общества на участие в управлении и осуществление контроля над деятельностью общества. Если же нарушения указанных прав не произошло, то ссылка обществом на часть 2 статьи 86 Закона № 208-ФЗ направлена на уклонение от оплаты фактически оказанных и принятых услуг аудитора. Такую «политику» высшие арбитры не поддержали. Как видно, единообразная практика не сложилось.

Попутно разберем актуальный вопрос: поскольку для АО аудит отчетности обязателен и притом его стоимость определяется заблаговременно, до заключения договора, следует ли бухгалтеру признавать соответствующее оценочное обязательство ? Наш ответ будет отрицательным.

Дело в том, что обязанность заключения договора не является следствием прошлых событий хозяйственной жизни акционерного общества (подп. «а» п. 5 ПБУ 8/2010). То есть такая обязанность не вытекает из деятельности общества, не возникает как результат его хозяйственной деятельности. Кроме того, отсутствие аудиторского заключения не грозит обществу чрезмерными штрафами (согласно ст. 19.7 КоАП РФ – от 3000 до 5000 рублей).

Требования к качеству услуг

Для заказчика важно, чтобы услуги были оказаны качественно. Соответственно, в договоре следует четко отразить требования к качеству услуг

Аудиторские услуги должны соответствовать:

- Требованиям ФЗ № 307.

- Международным стандартам аудита. В частности, к ним относится МСА 220 «Контроль качества при проведении аудита финансовой отчетности».

- Стандартам деятельности аудиторских организаций.

- Правилам независимости аудиторов и дополнительным требованиям к ним, принятым в СРО.

- Правилам внутреннего контроля качества, которые утверждены в аудиторской организации.

Рекомендуется так и прописать в договоре: «Требования к качеству оказания аудиторских услуг должны соответствовать…», перечислив указанные выше нормативные акты и правила. В этом случае любое нарушение правил будет признаваться нарушением условий договора.

Если услуга оказана некачественно, то заказчик имеет права, предусмотренные ст. 723 ГК РФ: безвозмездного устранения недостатков оказанных услуг, уменьшения их стоимости либо возмещения расходов на устранение недостатков своими силами.

Основания для проведения аудита

Основанием для проведения внешнего аудита служит договор, который заключается с лицензированной компанией, осуществляющей такую деятельность.

Назначением договора аудита является выяснения финансового состояния организации, динамика ее активов, эффективности расходования заемных средств и аналогичные вопросы.

При этом проверка может быть обязательной и необязательной. Заключение соглашений на выполнение обязательных действий требуется в следующих случаях:

- Если оборот компании за год превысил 400 млн. рублей, либо ее активы превышают 60 млн. рублей. Все предприятия, подпадающие под данные характеристики, являются объектам обязательных проверок, которые проводятся один раз за год;

- Заключение соглашений необходимо для всех страховых компаний;

- Соглашения о проверке отчетности заключаются с кредитными организациями, банками;

- Заключение соглашений о проверке отчетности касается товарных и фондовых бирж;

- Отчетность в порядке аудита проверяется у всех внебюджетных государственных фондов.

В каждом случае, происходит заключение соответствующего письменного соглашения между сторонами. Иных оснований для такой услуги не предусмотрено.

Помимо обязательных случаев, исследование отчетности и деятельности компании в целом может проводиться по инициативе ее владельца.

Это требуется перед продажей для оценки реальной стоимости предприятия. Нередко владельцам необходимо получить точные сведения об эффективности управления их активами.

6.Ответственность аудиторов

Обычно в любом договоре предусмотрена финансовая ответственность перед заказчиком. Для этого используют, как правило, стандартную фразу «… в соответствии с законодательством РФ». Но к сожалению, если налоговая обнаружит неправильный расчет, а по результатам аудиторской проверки – все хорошо, то наказать аудиторов не так-то просто.

Однако отсудить у них деньги все же можно. Главное – правильно составить условия договора. Можно, например, определить размер ответственности аудиторской фирмы размером санкций, примененных к заказчику налоговыми органами. Если данные санкции явились прямым следствием нарушений законодательства, не отраженных в выданном аудиторском заключении. Однако некоторые аудиторские компании, чтобы привлечь клиентов, говорят о готовности участвовать в судах с налоговой инспекцией или вернуть полностью стоимость выполненной работы, если впоследствии будут выявлены ошибки. Естественно, подобные условия должны быть прописаны в договоре.

Иногда сумма ущерба может быть намного больше, чем сможет выплатить аудиторская фирма

Тогда стоит обратить внимание на сумму договора страхования ответственности. Его аудиторская компания обязана заключать со страховой организацией на случай неисполнения обязательств при проведении аудита

Однако сумму страховых взносов аудиторы не включают в расходы при расчете налогооблагаемой прибыли (письмо Минфина от 15 сентября 2005 г. №03-03-04/1/193). Поэтому их величина может служить косвенным доказательством того, на что идет фирма ради клиентов.

4.Срок выполнения работ

В договоре следует указать, когда начинается и когда заканчивается аудиторская проверка (ст. 708 ГК) или же сроки завершения отдельных этапов работ. Без этого аспекта договор будет считаться незаключенным. Это подтвердили судьи Уральского и Поволжского округов (постановление ФАС Уральского округа от 11 августа 2005 г. №Ф09-2522/05-С4, Поволжского округа от 2 июля 2002 г. №А55-1100/02-36).

Под сроком договора следует понимать период времени, в течение которого аудиторская организация должна исполнить свои обязательства по договору. Многие указывают четкий срок, например: проверка проводится в период с 27 февраля по 13 марта 2007 года. Но поскольку аудитор подтверждает уже готовую отчетность, а организация может и не успеть составить ее до указанной даты, то лучше оговорить условный срок проведения проверки. Например, в течение десяти рабочих дней с момента предоставления заказчиком бухгалтерской отчетности.

Обычно кооператив приглашает аудиторов после составления годовой отчетности. С этим подходом, как правило, аудиторы не согласны. Начало проверки после закрытия отчетного года чрезмерно ограничивает возможные аудиторские процедуры. Чтобы снять дополнительную нагрузку с бухгалтерии своевременно устранить возникшие замечания, лучше начать проверку до составления отчетности или разбить ее на несколько этапов (текущие ежеквартальные проверки).

В договоре можно также указать срок, в который аудиторы должны передать заключение и письменный отчет. Например, через пять дней по окончании аудиторской проверки. Этот пункт поможет кооперативу вовремя получить документы. Если отчет в положенный срок получен не будет, то кооператив может вообще его не принимать, а подать в суд на возмещение убытков. Эту позицию поддержал Федеральный арбитражный суд Волго-Вятского округа в постановлении от 11 апреля 2003 г. №А79-4244/02-СК2-3832.

Страхуемся от споров

В силу пункта 1 статьи 173.1 Гражданского кодекса РФ сделка, совершенная без согласия органа юридического лица, необходимость получения которого предусмотрена законом, является оспоримой. Сделка, которую мы обсуждаем в статье, – договор с аудитором . На основании пункта 2 статьи 173.1 Гражданского кодекса договор может быть признан недействительным, если доказано, что другая сторона договора знала или должна была знать об отсутствии на момент совершения договора необходимого согласия такого органа.

Что понимать под согласием – разъясняет пункт 55 постановления Пленума Верховного суда РФ от 23.06.2015 № 25 «О применении судами некоторых положений раздела I части первой Гражданского кодекса Российской Федерации». А именно: согласно пункту 3 статьи 157.1 Гражданского кодекса согласие на совершение сделки может быть как предварительным, так и последующим (одобрение).

Кроме того, в силу пункта 1 статьи 168 Гражданского кодекса РФ является оспоримой и сделка, нарушающая требования закона или иного правового акта.

Требование о признании оспоримой сделки недействительной может быть предъявлено стороной сделки. Оспоримая сделка может быть признана недействительной, если она нарушает права или охраняемые законом интересы лица, оспаривающего сделку, в том числе повлекла неблагоприятные для него последствия (п. 2 ст. 166 ГК РФ). Таким образом, третьи лица – например, налоговая инспекция , – не вправе ставить вопрос о недействительности договора с аудитором по причине отсутствия необходимого согласия высшего органа.

Таковы общие нормы гражданского законодательства. А теперь посмотрим, как они реализуются в законах о конкретных организационно-правовых формах юридических лиц. Иными словами: какие оговорки содержат специальные законы?

Организационные выводы при обнаружении ошибок

При обнаружении ошибок или неточностей аудитор обязуется корректировать все процедуры, разработанные им в зависимости от степени искажения данных, обнаруженных нарушений и рисков появления неправдивых данных в обозримом будущем. Кроме того, специалист обязан предоставить организационный вывод с указанием конкретных подразделений, по вине которых возникла ошибка.

Говоря об ответственности проверяющего, нужно указать, что качество проверки полностью зависит от заказчика, так как итоговая информация предоставляется по тем данным, которые он передал аудитору. Если будет установлена ошибка специалиста, его лицензия будет аннулирована.

О значении качественно проведенной аудиторской проверки для учредителей и акционеров рассказывает автор сюжета ниже.

Об авторе

- Григорий Знайко

- Журналист, предприниматель. Веду свое дело и не понаслышке знаю проблемы и сложности, с которыми стакиваются ИП и ООО.

Свежие публикации

- 2019.01.23Налог на имущество организацийОплата налога на имущество физических лиц через Сбербанк Онлайн

- 2019.01.22Каталог франшизУсловия и цена открытия ресторана по франшизе Макдональдс в России в 2020 году

- 2019.01.22Кредитование малого бизнесаОсобенности и «подводные камни» банковской карты с овердрафтом

- 2019.01.22ПСНПравила заполнения и образец заявления на патент для ИП на 2020 год