- Выдача денежных документов

- Когда заполнение авансового отчета обязательно

- Авансовые отчеты в 2022 году: изменения

- Как принимать чеки у подотчетника

- Проверка авансовых отчетов подотчетных лиц

- Что такое подотчет

- Образец заполнения авансового отчета в 2020 — 2021 годах

- Сколько необходимо хранить авансовые отчеты?

- Образец заполнения авансового отчета в 2022 году

- Авансовый отчет: бланк 2021

- Обязательные реквизиты товарного чека

- Как заполнять авансовый отчет?

- Образец заполнения бланка авансового отчета

- В каком случае применяется АО

- Как подтверждать расходы

- Что, если не подтверждать

- Как бухгалтеру проверить отчет

- Утвержден авансовый отчет подотчетного лица: проводка

- Форма АО-1

- Способы выдачи наличных

- В каком случае применяется авансовый отчет

Выдача денежных документов

Денежным документом может являться, например, билет на самолёт, который организация приобрела для сотрудника, который едет в командировку.

После покупки этот билет учитывается по дебету счёта 50.03:

При выдаче этого билета сотруднику под отчёт (перед командировкой) бухгалтерия оформляет документ «Выдача денежных документов»:

А на закладке «Денежные документы» указывает этот самый билет:

Проводка получилась такой (списали билет со счёта 50.03):

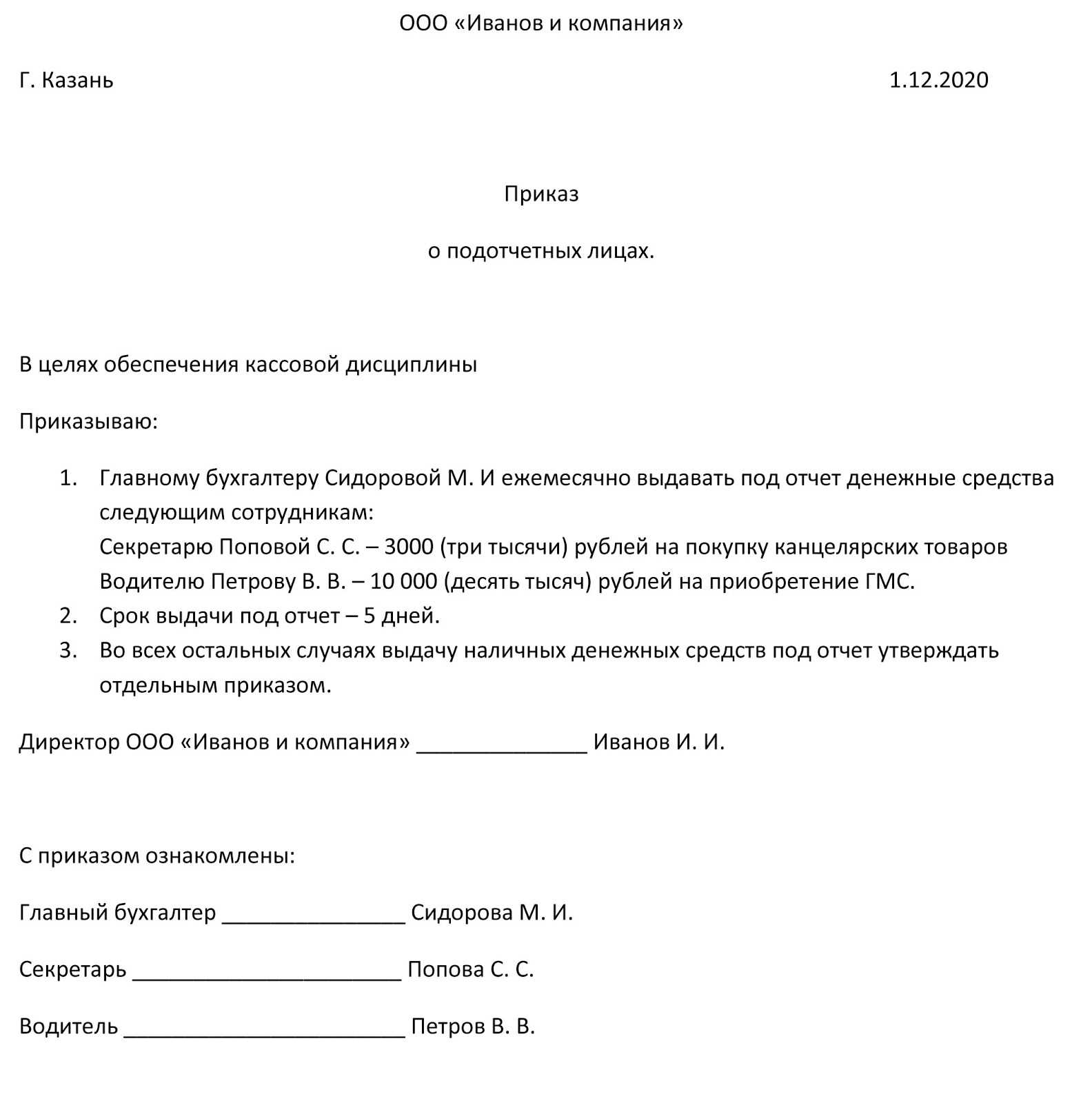

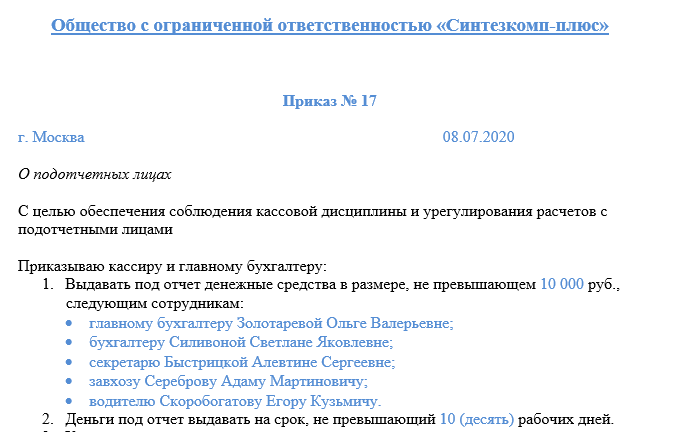

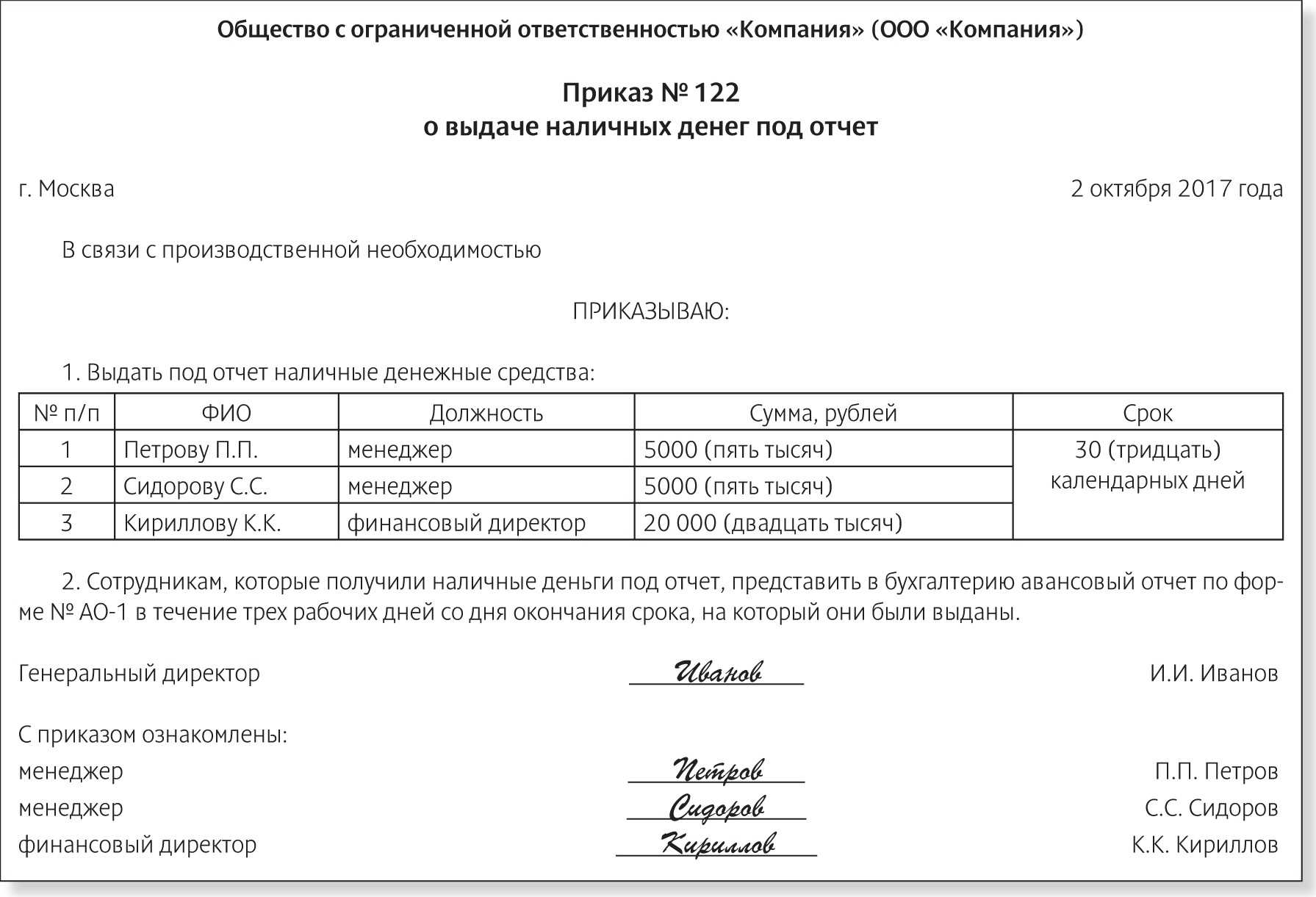

Отдельно упомяну:

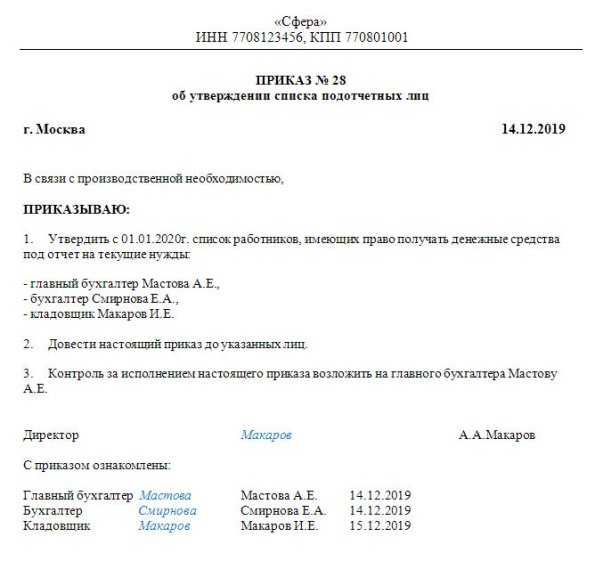

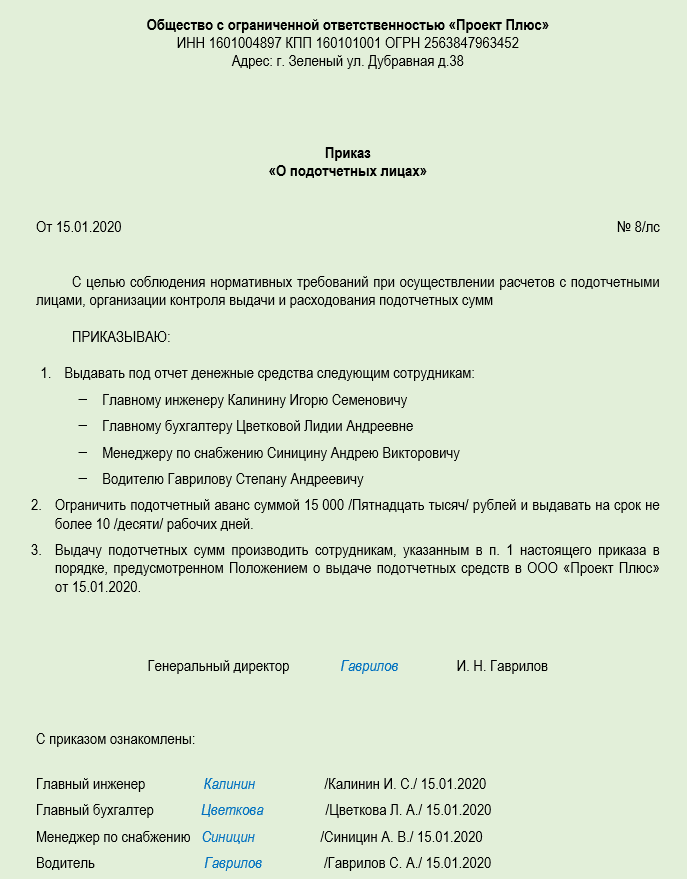

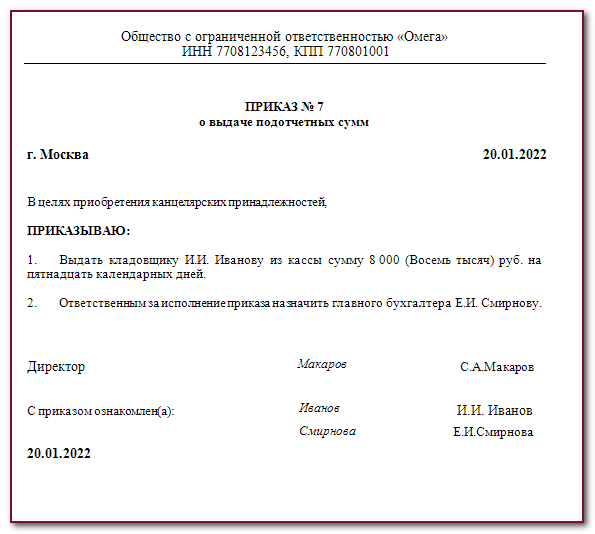

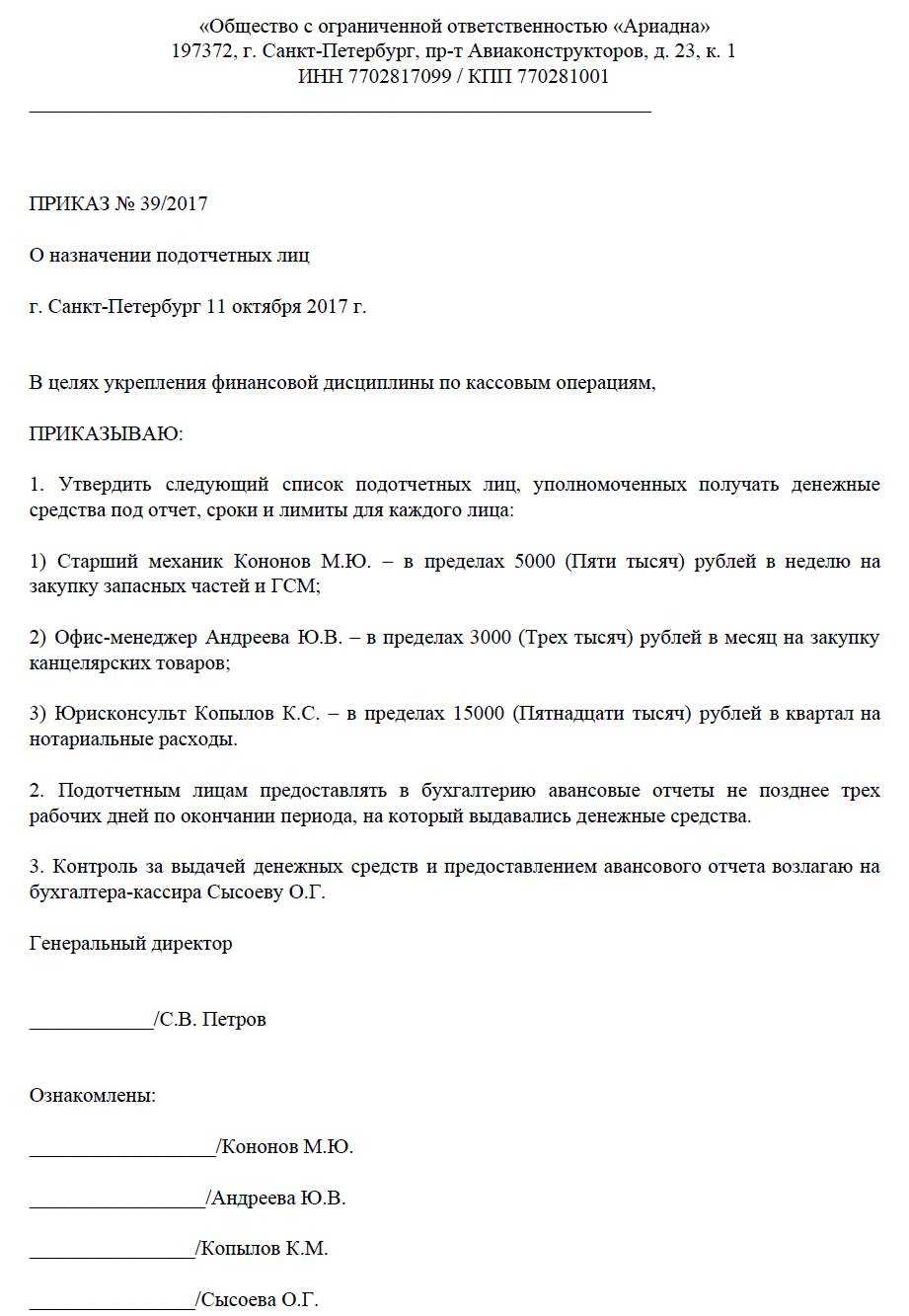

- Мы имеем право выдавать под отчёт только работникам организации — лицам, с которыми у нас заключён трудовой или гражданско-правовой договор.

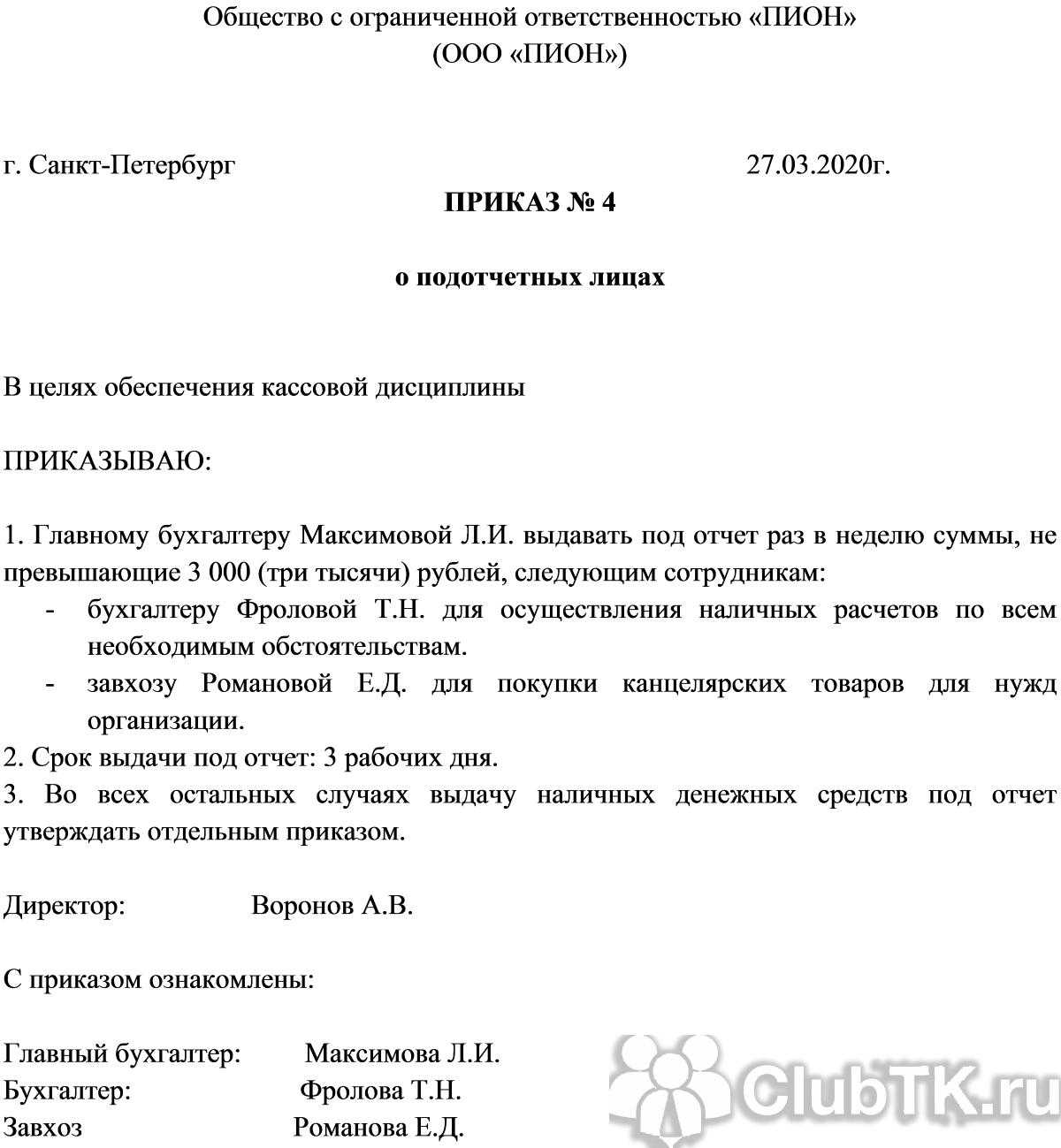

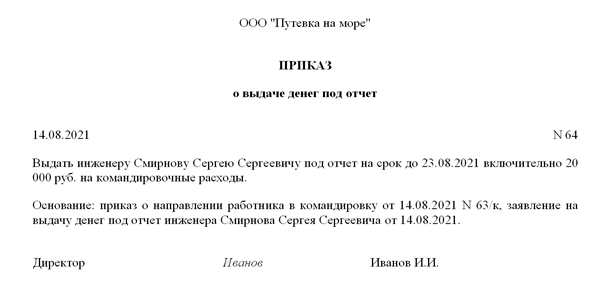

- Список таких лиц утверждается отдельным приказом руководителя.

- В этом же приказе оговаривается максимальный срок, через который работник должен отчитаться перед бухгалтерией; если работник уезжает в командировку — то этот срок автоматически продлевается до его возвращения.

Когда заполнение авансового отчета обязательно

Авансовый отчет – это первичный документ, который подтверждает израсходованные суммы денег подотчетными лицами. Документ необходим, чтобы подтвердить целевой расход денег.

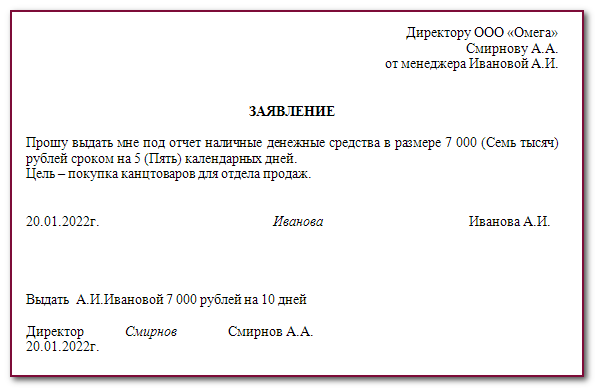

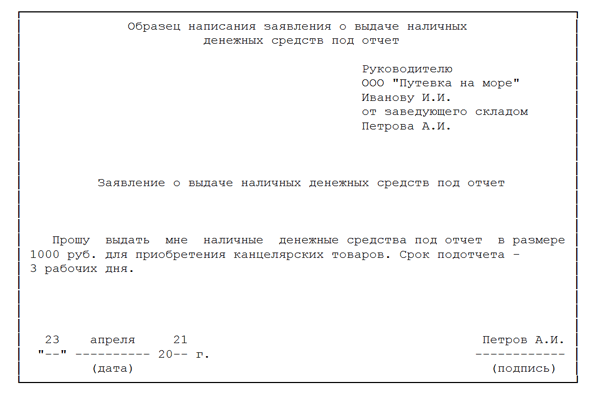

Авансовый отчет составляют и сдают в бухгалтерию подотчетные лица, которым выдали аванс на нужды организации или ИП. Срок, в течение которого работник обязан отчитаться перед своим работодателем, составляет три рабочих дней с даты:

- истечения указанного в заявлении о выдаче денег под отчет срока предоставления сумм;

- выхода человека на работу в случае, когда срок истек в период болезни или отпуска;

- возвращения из командировки.

Обратите внимание: предприниматель вправе снять деньги с расчетного счета и потратить на любые цели — как для своей деятельности, так и для личных нужд. Оформлять авансовый отчет о потраченных суммах ему не нужно

Авансовые отчеты в 2022 году: изменения

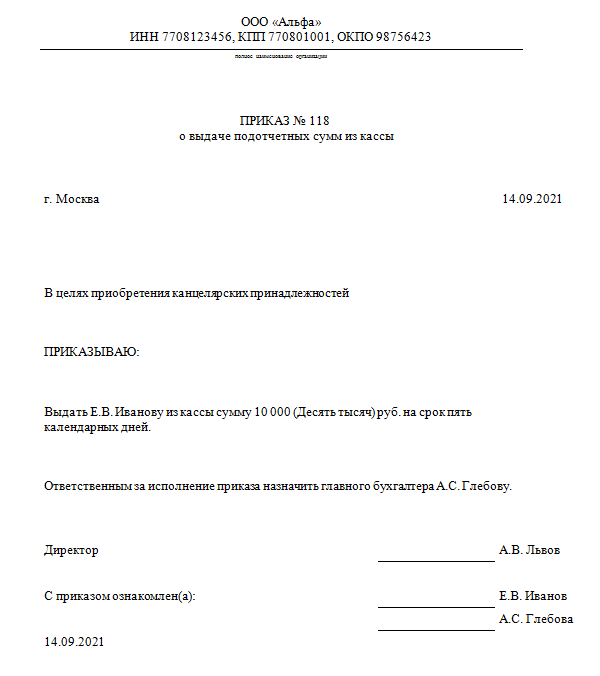

Сумма расходов на выплаты суточных своим сотрудникам хозяйствующим субъектам необходимо отразить в приказе или специальном положении (о командировочных расходах). Размер выплаты в виде суточных при командировках сотрудников законодательно не ограничен.

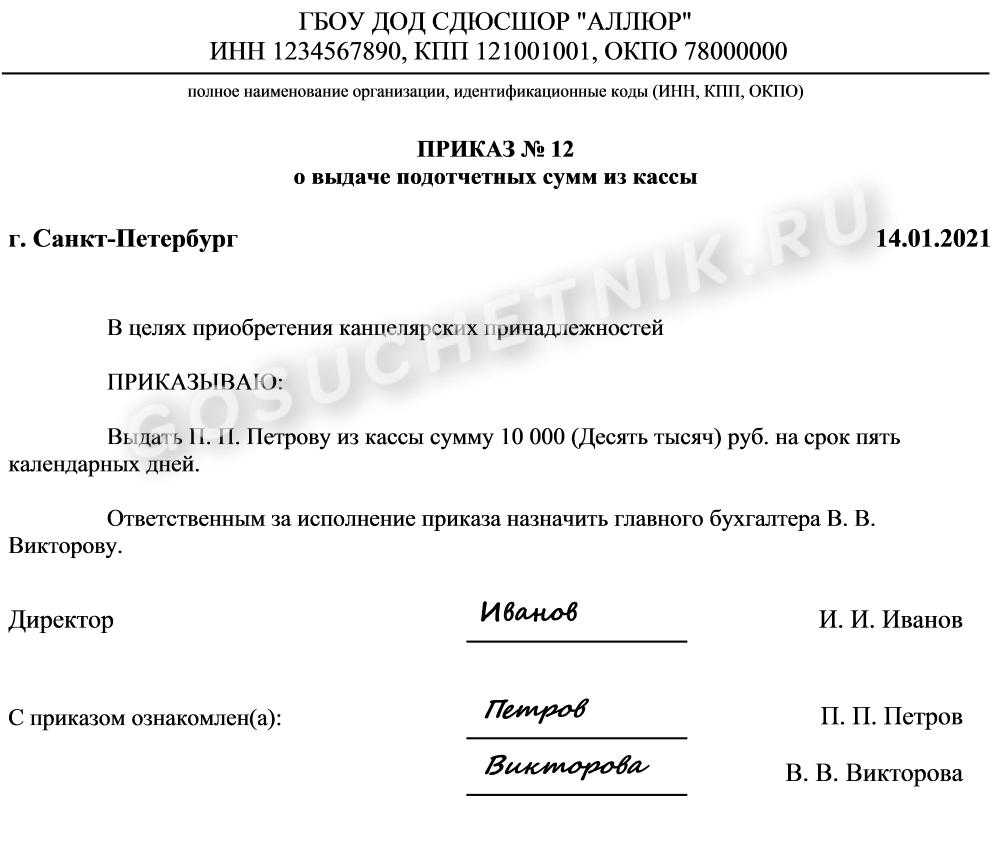

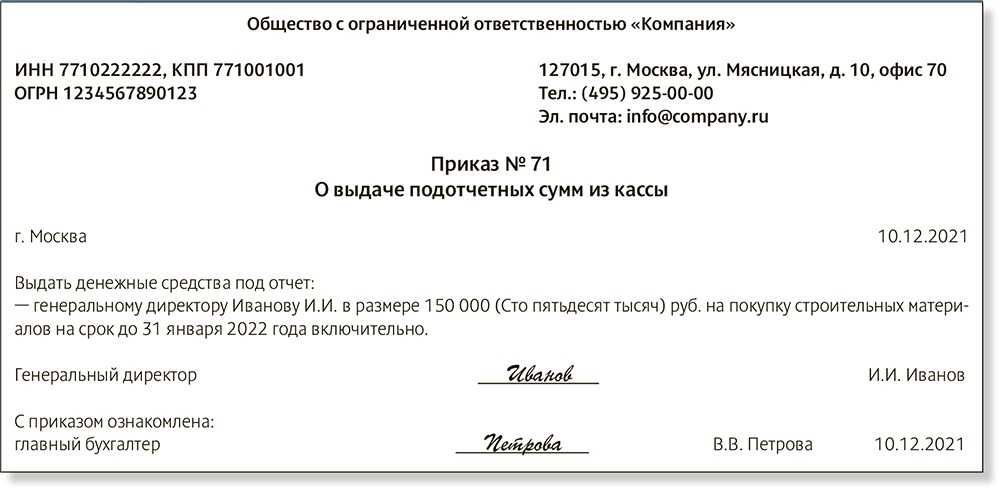

- разработать и утвердить положение, регулирующее расчеты хозяйствующего субъекта с подотчетными лицами;

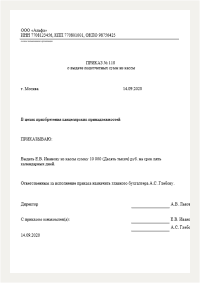

- подготовить и утвердить от имени руководителя хозяйствующего субъекта список сотрудников, которые имеют право на получение подотчетных сумм;

- оформлять приказы о направлении сотрудников в служебные командировки;

- обеспечить оформление работниками предприятия для получения подотчетных сумм соответствующих заявлений.

Как принимать чеки у подотчетника

Принимая чеки у подотчетного лица, необходимо убедиться, что расходы произведены на нужды организации, а не в интересах физического лица.

Документами, подтверждающими расход являются:

- Чек ККТ;

- Товарные чеки/ накладные;

- Квитанции, бланки строгой отчетности;

- Пассажирские билеты/ посадочные талоны.

С июля 2018 года обязательным элементом нового кассового чека стал QR-код. Этот реквизит дает возможность проверить легальность организации и осуществляемой покупки. В некоторых случаях продавцам разрешено выдавать бланк строгой отчетности. Налоговая может придраться к заполненному кассовому чеку (или БСО) и начислить налоги на эти суммы. Поэтому просматривать чеки необходимо по следующим пунктам:

- Номер, дата чека;

- Время, место расчета;

- Наименование организации (ФИО ИП);

- ИНН налогоплательщика;

- Применяемый налоговый режим, ставка налога;

- Признак расчета (оплата от покупателя; возврат средств покупателю и т.д.);

- Наименование товара (услуг, работ);

- Сумма и форма расчета (наличный/безналичный);

- Должность и фамилия лица, осуществившего расчет с покупателем;

- Регистрационный номер ККТ;

- Заводской номер экземпляра модели фискального накопителя;

- Порядковый номер фискального чека;

- Номер смены;

- Фискальный признак сообщения.

В случае, если чек был отправлен покупателю по адресу электронной почты, то чек будет содержать адрес электронной почты отправителя и адрес электронной почты (либо абонентский номер) покупателя.

Проверка авансовых отчетов подотчетных лиц

Чтобы отчитаться за полученные и потраченные средства, подотчетнику нужно составить авансовый отчет и приложить к нему документы, которые будут служить основанием для принятия проведенных расходов — чеки, БСО, счета-фактуры, проездные билеты, слипы (при расчетах банковской картой) и т. д.

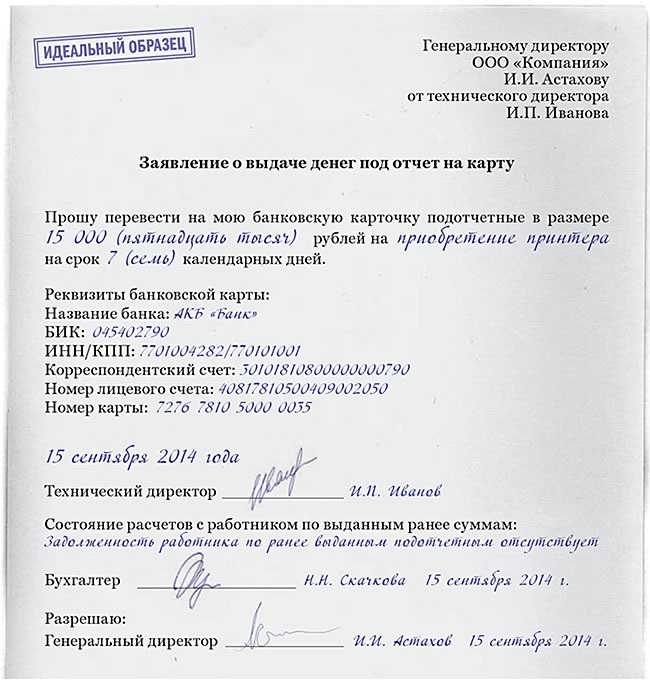

Если аванс был выдан перечислением на зарплатную или подотчетную карту работника, то в платежном поручении нужно указать, что перечисленные деньги являются подотчетными. Для получения подотчетных сумм на банковскую карту работнику рекомендуется написать заявление с просьбой о выдаче денег на определенное время и указанием реквизитов карты — об этом говорится в письме Минфина от 25.08.2014 № 03-11-11/42288. В этом же письме чиновники сообщают о том, что порядок выдачи аванса на хознужды безналичным путем и оформления авансового отчета желательно разработать и закрепить в учетной политике предприятия.

В бланке отчета должны быть отведены места для заполнения работником и бухгалтером. Документ имеет лицевую и оборотную стороны. Сначала работник заполняет на лицевой стороне предназначенную для него часть, в которой указывает сведения о себе, цели полученного аванса. Затем на оборотной стороне он перечисляет все оправдательные документы с указанием их названий, номеров, дат, сумм (по каждому отдельно). Подсчитывается и указывается итог. Документы прикладываются к отчету. Для удобства работы их можно пронумеровать в соответствии с порядковым номером, присвоенным в авансовом отчете.

Заполненный бланк с приложенными оригиналами о расходах сотрудник передает бухгалтеру, который проверяет полученный документ:

- по форме — правильность заполнения всех необходимых строк, наличие указанных документов, полноценность их оформления, корректный перенос данных из оригиналов в отчет, соответствие сумм, наличие подписей;

- по содержанию — целевое назначение произведенных расходов, достоверность документов, соответствие указанных дат тому времени, на которое выдан аванс;

- по арифметическому подсчету — проверяется итоговая сумма в отчете, которая должна подлежать погашению в данном подотчете.

Проверенный и подписанный бухгалтером и главным бухгалтером отчет передается для утверждения руководителю или уполномоченному лицу. Своей подписью директор дает согласие считать обоснованными произведенные затраты.

Срок сдачи авансового отчета в бухгалтерию для проверки и утверждения отчета за аванс на нужды для хозяйственной деятельности устанавливаются руководителем по его усмотрению. Рекомендуется закрепить их в учетной политике. На основании утвержденного отчета в бухгалтерии подотчетные суммы списываются в установленном законом порядке.

Что такое подотчет

Для решения задач, поставленных руководством предприятия, некоторым сотрудникам могут выдаваться подотчетные активы, к которым относят:

- денежные суммы;

- безналичные средства, перечисляемые на банковский счет или карту;

- денежную документацию.

Работники, получившие активы, обязаны предоставить в бухгалтерию авансовый отчет, в котором будет прописано, на какие цели и в каком размере ушли средства. Впоследствии документ проверяется бухгалтером и вносится в бухгалтерский учет предприятия по определенной схеме.

Согласно законодательству, получать подотчет могут штатные и внештатные сотрудники, а также сторонние лица, если это прописано в документах по учетной политике.

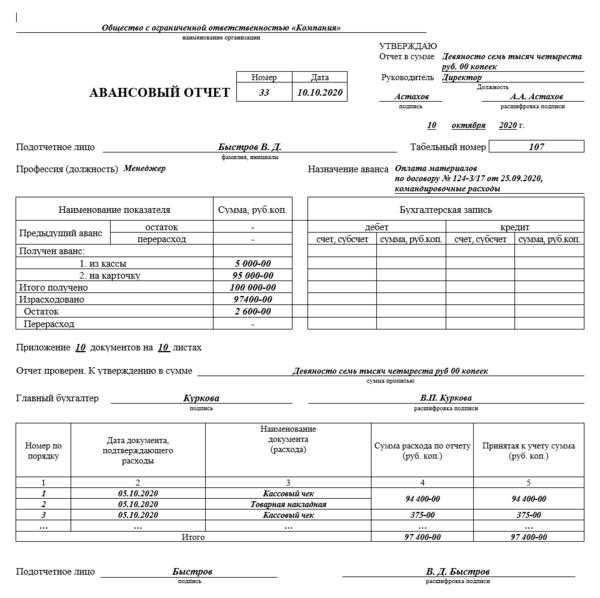

Образец заполнения авансового отчета в 2020 — 2021 годах

Требование о 3-х дневном сроке представления отчета с 30.11.2020 исключено указанием Банка России от 05.10.2020 № 5587-У. Какие еще нововведения в порядке учета кассовых операций вступили в действие, рассказали эксперты КонсультантПлюс. Получите пробный доступ к системе К+ и бесплатно переходите к комментариям экспертов к Указанию ЦБ от 05.10.2020 № 5587-У.

- С 30.11.2020 данный отчет составляется в течение того количества рабочих дней, которое установлено в локальных актах работодателя, с момента:

- истечения срока, на который выданы средства, указанного в заявлении работника о выдаче денег под отчет;

- выхода сотрудника на работу, если срок, на который выданы деньги, истек в период его болезни или отпуска;

- возвращения работника из командировки.

- Первую (лицевую) часть заполняет бухгалтер. Здесь отражаются реквизиты документа (его номер и дата), сведения об организации и подотчетном лице, о выданном ему авансе, сводная информация об израсходованных средствах и бухгалтерских счетах, на которых отражается их движение и списание, а также сведения о выдаче работнику перерасхода или о получении от него неиспользованного аванса.

- Вторая часть — это отрывная расписка о принятии отчета к проверке. Бухгалтер ее заполняет, отрезает и выдает подотчетнику.

- Третья часть документа (оборотная сторона формы АО-1) заполняется коллективно. Подотчетный работник построчно отражает в ней реквизиты документов, которыми он подтверждает осуществленные им траты, а также сумму расхода «по отчету». А бухгалтер проставляет сумму, принятую к учету, и бухсчет, на который «повесит» расход.

Изменений по авансовым отчетам в 2020 году (равно как и в 2019 году) не было – этот документ по-прежнему обязателен для заполнения. Если авансовый отчет составляется в электронной форме, необходимо использование электронной подписи всеми сотрудниками, участвующими в его заполнении (письмо Минфина от 20.08.2015 № 03-03-06/2/48232).

Допустим, 21.01.2021 ООО «ИКС» выдало своему сотруднику Смирнову О. Д. деньги в размере 20 000 руб. на приобретение 5 картриджей для принтеров. Неиспользованных авансов за ним не было. Покупка была совершена в тот же день, а отчет работник представил на следующий день, т. е. 22 января.

Сколько необходимо хранить авансовые отчеты?

В соответствии с ч.1 ст. 29 Федерального закона № 402-ФЗ авансовые отчеты необходимо хранить в течение 5 лет после отчетного периода. Порядок хранения авансовых отчетов каждая организация выбирает самостоятельно. Как правило, авансовые отчеты с приложенными подтверждающими документами прошиваются в хронологическом порядке либо поквартально.

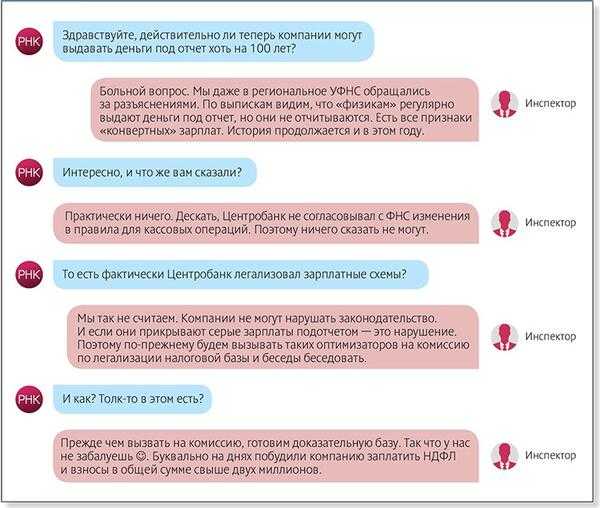

Обратите внимание, что ЦБ внес в поправки в Указание № 3210-У (Указание ЦБ от 05.10.20 № 5587-У) тем самым, упростив правила выдачи денег в подотчет. Данные изменения вступили в силу с 30.11.2020:

Данные изменения вступили в силу с 30.11.2020:

- в заявлении на выдачу денег в подотчет не обязательно указывать сумму аванса и срок, на который выдают подотчетные суммы. Также можно оформлять один приказ на несколько выдач наличных денег одному или нескольким сотрудникам.

- организация и ИП в праве самостоятельно устанавливать срок, в который подотчетник должен представить авансовый отчет.

- денежные средства вправе получать даже те сотрудники, которые не отчитались по прошлым полученным суммам. Требование о том, что сотрудник должен отчитаться за ранее выданные суммы, из пункта 6.3 Указаний ЦБ от 11.03.2014 № 3210-У убрали.

- также с 2021 года подотчетные деньги можно перечислять на заработную карту сотрудника. Но тогда реквизиты заработной карты, на которую перечисляются деньги, необходимо отразить в приказе директора, либо сотрудник должен прописать их в заявлении на подотчет. А чтобы налоговики не решили, что это заработная плата сотрудника, и не потребовали с подотчетной суммы исчислить НДФЛ, то платежные поручения необходимо будет заполнять особым образом. В поле 24 «наименование платежа» уточнять, что перечисленные денежные средства являются подотчетными. Например, можно сделать такие записи как: аванс на хозяйственные нужды или аванс на оплату командировочных расходов и так далее.

Образец заполнения авансового отчета в 2022 году

Изменений по авансовым отчетам в 2022 году (равно как и в 2022-2022 гг.) не было – этот документ по-прежнему обязателен для заполнения. Если авансовый отчет составляется в электронной форме, необходимо использование электронной подписи всеми сотрудниками, участвующими в его заполнении (письмо Минфина от 20.08.2022 № 03-03-06/2/48232).

- Первую (лицевую) часть заполняет бухгалтер. Здесь отражаются реквизиты документа (его номер и дата), сведения об организации и подотчетном лице, о выданном ему авансе, сводная информация об израсходованных средствах и бухгалтерских счетах, на которых отражается их движение и списание, а также сведения о выдаче работнику перерасхода или о получении от него неиспользованного аванса.

- Вторая часть — это отрывная расписка о принятии отчета к проверке. Бухгалтер ее заполняет, отрезает и выдает подотчетнику.

- Третья часть документа (оборотная сторона формы АО-1) заполняется коллективно. Подотчетный работник построчно отражает в ней реквизиты документов, которыми он подтверждает осуществленные им траты, а также сумму расхода «по отчету». А бухгалтер проставляет сумму, принятую к учету, и бухсчет, на который «повесит» расход.

Авансовый отчет: бланк 2021

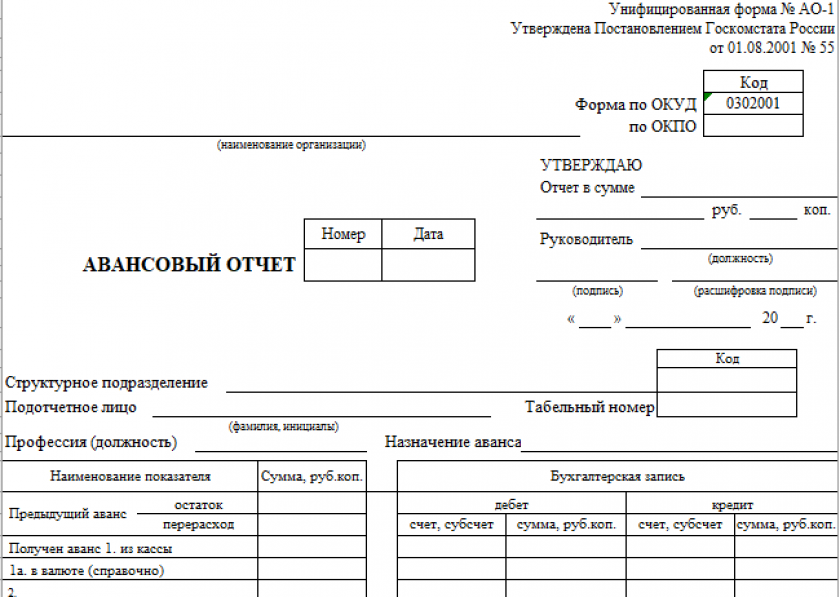

Официального бланка авансового отчета 2021 года, который обязателен для всех, нет. Форму авансового отчета можно разработать самостоятельно с учетом особенностей работы компании. Но удобнее использовать унифицированный авансовый отчет на бланке АО-1 (код по ОКУД 0302001). Форма утверждена постановлением Госкомстата России от 01.08.2001 № 55 и должна содержать следующие сведения:

- о сумме выданных под отчет средств;

- о подотчетном лице (Ф. И. О., должность, структурное подразделение);

- о предыдущем авансе (остаток, перерасход);

- о назначении аванса;

- бухгалтерские записи и другие.

Какую бы форму вы не решили использовать, сначала ее должен утвердить руководитель в приложении к приказу об учетной политике. Форма авансового отчета 2021 года

Форму авансового отчета заполняют работники, которым компания выделила средства авансом. Авансовый отчет должен отвечать на следующие вопросы:

- имеется ли перерасход средств;

- своевременно ли была предоставлена документация (чеки, справки, квитанции);

- имеется ли у ответственных за расход авансовых средств лиц задолженность перед предприятием;

- требуется ли высчитывать определенное количество материальных средств у подотчетных работников из зарплаты в счет погашения авансовой задолженности.

Обязательные реквизиты товарного чека

Товарный чек является первичным документом, если он отвечает требованиям п. 2 ст. 9 Федерального закона от 21 ноября 1996 г. N 129-ФЗ «О бухгалтерском учете» (далее — Закон N 129-ФЗ). Правда, сведений о розничном покупателе в таком чеке не приводят (Постановление ФАС Поволжского округа от 15 мая 2008 г. по делу N А55-17915/06).

Форма товарного чека не содержится в альбомах унифицированных форм первичной учетной документации. Поэтому продавцы вправе утверждать форму этого документа самостоятельно (п. 4 ПБУ 1/2008 «Учетная политика организации», утв. Приказом Минфина России от 6 октября 2008 г. N 106н). Однако, отражая содержание операции, нужно раскрыть условия продажи, допускающие неприменение кассового аппарата. В частности, будет убедительным адрес открытого рынка, номер прилавка. Тогда не останется сомнений, что документ, подтверждающий затраты, оформлен в соответствии с законодательством Российской Федерации (п. 1 ст. 252 НК РФ).

Разумеется, товарный чек должен однозначно идентифицировать продавца. Для организации достаточно указать ее наименование и ИНН. А вот для индивидуального предпринимателя указывают:

- фамилию, имя, отчество;

- основной государственный регистрационный номер записи о государственной регистрации индивидуального предпринимателя (ОГРНИП), дату внесения записи в ЕГРИП, наименование органа, внесшего эту запись (на основании Свидетельства о государственной регистрации физического лица в качестве индивидуального предпринимателя или Свидетельства о внесении в Единый государственный реестр индивидуальных предпринимателей записи об индивидуальном предпринимателе, зарегистрированном до 1 января 2004 г.);

- ИНН.

Поясним: ИНН позволяет однозначно идентифицировать организацию, поэтому для юридического лица указывать основной государственный регистрационный номер не требуется.

А вот физическому лицу ИНН присваивается вне связи с осуществлением им предпринимательской деятельности. Физлицо вправе прекратить деятельность в качестве предпринимателя и тем самым утратить свой ОГРНИП, а затем вновь зарегистрироваться в этом качестве — с присвоением нового ОГРНИП. То есть регистрационный номер предпринимателя может неоднократно меняться, но именно он характеризует его специальный статус как участника гражданского оборота.

Наконец, нужна ли на товарном чеке печать? Если продавцом выступает организация, то подпись должностного лица должна быть заверена оттиском печати. Ведь обязанность юридических лиц иметь печать установлена на законодательном уровне (п. 5 ст. 2 Федерального закона от 8 февраля 1998 г. N 14-ФЗ «Об обществах с ограниченной ответственностью», п. 7 ст. 2 Федерального закона от 26 декабря 1995 г. N 208-ФЗ «Об акционерных обществах», п. 4 ст. 3 Федерального закона от 12 января 1996 г. N 7-ФЗ «О некоммерческих организациях»). А вот на товарном чеке индивидуального предпринимателя печать не требуется. Предприниматель иметь личную печать не обязан. Это подтверждает и п. 2.8 Приложения 2 к Инструкции Центрального банка Российской Федерации от 14 сентября 2006 г. «Об открытии и закрытии банковских счетов, счетов по вкладам (депозитам)».

![Порядок авансового отчёта с 1 июля 2021 [обновленная информация на 2021 г.]](https://gosuslugiguide.ru/wp-content/uploads/1/4/1/1415e423306c82ffd59ca0e119858d2f.jpeg)

Как заполнять авансовый отчет?

Для составления авансового отчета используется форма АО-1. В нее вносятся следующие сведения:

- Номер и дата составления отчета.

- Наименование организации, коды по ОКПО и ОКУД.

- Наименование структурного подразделения.

- ФИО и должность подотчетного лица.

- Сумма аванса.

- Назначение аванса.

- Информация об остатке/перерасходе аванса.

- Информация о приложениях, подтверждающих израсходованные средства (билеты, кассовые и товарные чеки, квитанции и т. д.).

- Подписи руководителя, главного бухгалтера, бухгалтера.

- Расписка подотчетного лица с подписью.

Хватит тратить время на заполнение шаблонов и бланков

Сервис КУБ помогает выставлять счета за 20 секунд и готовить другие документы без единой ошибки, за счет полной автоматизации заполнения шаблонов.

КУБ – новый стандарт выставления и отправки счетов покупателям.

14 днейБЕСПЛАТНЫЙ

ДОСТУП

Образец заполнения бланка авансового отчета

Правильно оформить авансовый отчет 2021 года вам помогут образы заполненных бланков, которые представлены для бесплатного скачивания в разных форматах.

В каком случае применяется АО

Авансовый отчет заполняется подотчетным лицом с целью подтверждения целевого использования денежных средств. При этом денежные средства могут быть выданы как на командировку, так и под отчет на конкретные цели.

Заполнение АО предусмотрено Указанием Банка России N 3210-У от 11.03.2014 г., в котором говорится, что подотчетное лицо, написавшее заявление на наличные деньги (с указанием суммы и срока) и получившее их по расходно-кассовому ордеру, должно предоставить АО.

Как подтверждать расходы

Расход выданных под отчет средств подтверждается с помощью приложенных к АО чеков, накладных и других расчетных документов. Причем:

- в чеке должна указываться не товарная группа (Канцтовары, Хозтовары), а конкретный товар. Если указана товарная группа, подотчетное лицо должно расписать на оборотной стороне документа все, что было приобретено и по какой цене. Но ревизоры такие документы не любят.

- расходы должны быть осуществлены в рабочее время в рабочий день. Причины совершать расходы в другой период должны быть аргументированы.

Что, если не подтверждать

В случае отсутствия расчетных документов, подтверждающих расход подотчетных средств, потраченные средства не могут быть списаны на хозяйственные нужды предприятия с целью уменьшения прибыли, так как их правомерное использование не доказано. Деньги считаются доходом сотрудника и с них удерживается НДФЛ.

Хотите автоматизировать процесс составления авансовых отчетов и других документов и избежать ошибок при их заполнении? Воспользуйтесь сервисом КУБ.

Хватит тратить время на заполнение шаблонов и бланков

Сервис КУБ помогает выставлять счета за 20 секунд и готовить другие документы без единой ошибки, за счет полной автоматизации заполнения шаблонов.

КУБ – новый стандарт выставления и отправки счетов покупателям.

14 днейБЕСПЛАТНЫЙ

ДОСТУП

Как бухгалтеру проверить отчет

Авансовый отчет предоставляется в бухгалтерию в положенный срок. Руководитель предприятия вправе утвердить иной срок для предоставления отчета, закрепив этот норматив в своих локальных правовых актах и в учетной политике.

После того как работник предоставил отчетность по выданному авансу в бухгалтерию, ее необходимо проверить. Бухгалтер проверяет не только корректность заполнения документации, но и правильность внесенных сумм, и их соответствие предоставленным чекам и прочим подтвердительным регистрам.

После проверки бухгалтер заполняет лицевую сторону отчета и отдает ответственному сотруднику отрывную расписку, подтверждающую сдачу авансовой отчетности.

Утвержден авансовый отчет подотчетного лица: проводка

Если согласно авансовому отчету потрачено больше полученного аванса, работнику выдается перерасход. Если же не все подотчетные деньги были израсходованы, остаток должен быть возвращен в кассу предприятия (на него бухгалтер выпишет приходный ордер, корешок отдается подотчетнику).

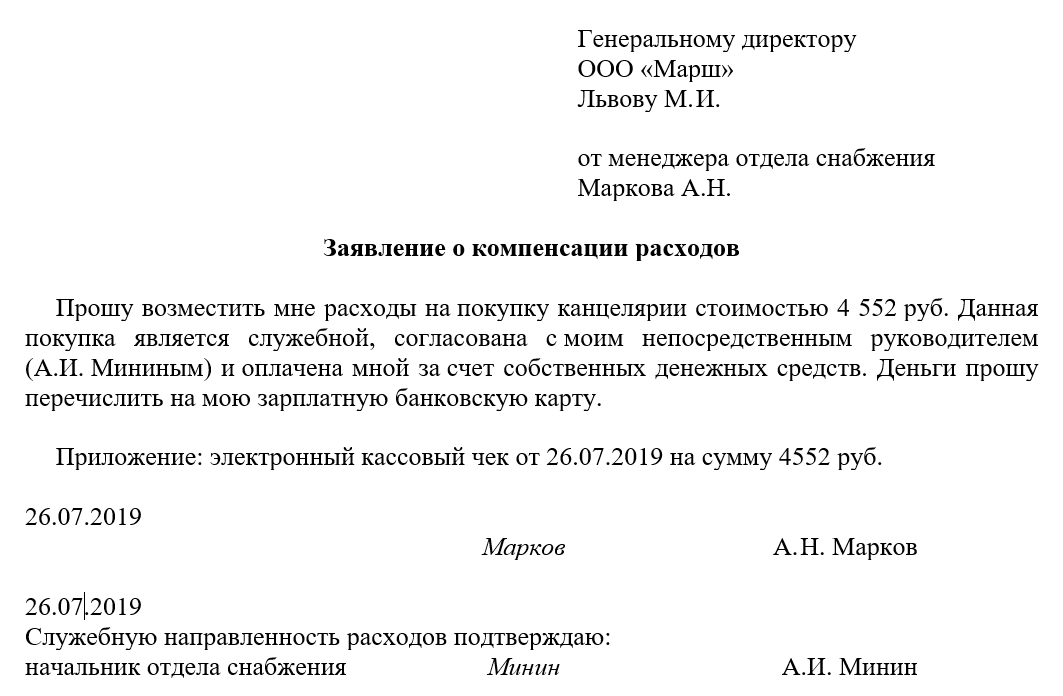

Работник также может потратить личные деньги на покупку чего-то необходимого для компании, например ГСМ для служебной машины. В таком случае сначала сдается отчет, а потом возмещаются средства. Такое действие также должно быть разрешено внутренним нормативным документом.

В случае если подотчетное лицо не укладывается в установленный на предприятии срок сдачи авансового отчета и не возвращает остаток подотчетных сумм, работодатель вправе возместить задолженность из его заработной платы (ст. 137 ТК РФ).

На момент проверки авансового отчета выданные деньги отражаются на Дт 71 «Расчеты с подотчетными лицами». После утверждения его руководителем бухгалтеру нужно сделать проводки по Кт 71 в корреспонденции со счетами произведенных затрат:

| Дебет | Кредит | Содержание операции |

| 71 | 50, 51 | Выданы подотчетные деньги |

| 20 (23, 25, 26, 29, 44) | 71 | Отражены расходы по авансовому отчету |

| 08, 10, 41 | 71 | Отражены затраты на покупку основных средств, материалов, товаров, зафиксированные в авансовом отчете |

| 19 | 71 | Выделен НДС согласно полученному счету-фактуре |

| 68 | 19 | Зачтен НДС |

| 60 | 71 | Произведена оплата поставщику |

| 50 | 71 | Сдан остаток подотчетных сумм в кассу |

| 70 | 71 | Удержан долг из заработной платы |

| 71 | 50 | Выдан перерасход из кассы |

Форма АО-1

- сведения об организации, выдавшей деньги,

- сотруднике, их получившем,

- точная сумма средств,

- цели, на которые они были предназначены.

- здесь же отражаются произведенные расходы с приложением всех подтверждающих документов. Кроме того, отчет содержит подписи сотрудников бухгалтерии, выдавших деньги и принявших остаток, а также того работника, на которого были оформлены подотчетные средства.

В правую таблицу вносит данные специалист бухгалтерии. Сюда вписывается информация о бухгалтерских счетах и операциях, в частности указываются субсчета, по которым проходят деньги и конкретные суммы.

Способы выдачи наличных

Традиционно подотчет выдаются наличные, но наиболее удобный на сегодняшний день способ — расчеты с подотчетными лицами по безналичному расчету на банковскую карту.

Такая возможность выдачи наличных обязательно должна предусматриваться приказом предприятия.

Для таких целей допустимо использовать корпоративные карты, выпущенные банком на имя работников организации, или зарплатные карты.

В этом случае в заявлении на выдачу денег, помимо указанной выше информации, необходимо указать реквизиты банковской карты. В платежном поручении в поле «Назначение платежа» указать, что перечисленные средства являются подотчетными (возможные формулировки: «Аванс на хозяйственные нужды», «Аванс на оплату командировочных расходов»).

В каком случае применяется авансовый отчет

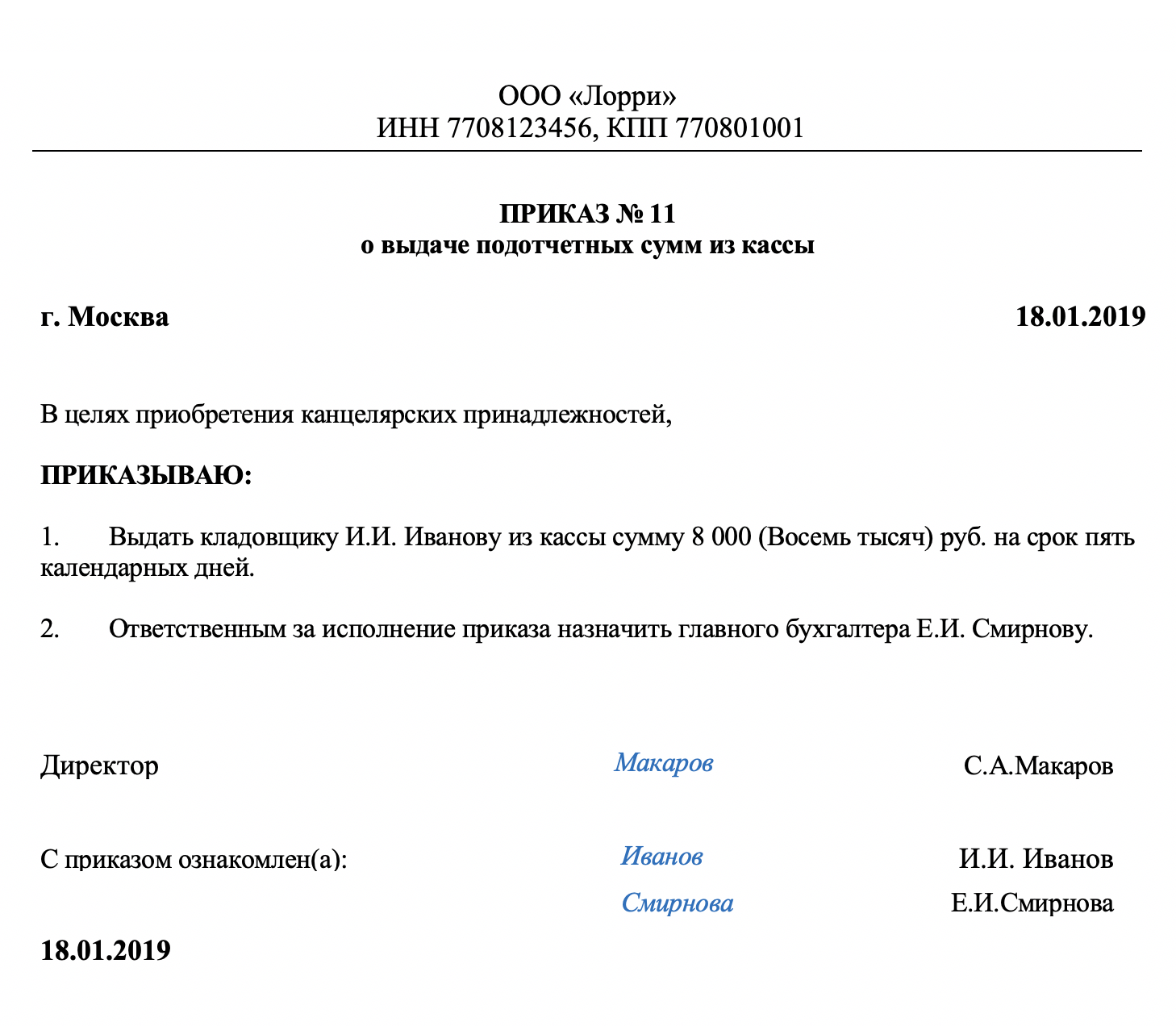

В начале каждого года на предприятии желательно издавать приказ по подотчетным лицам, то есть лицам которым разрешено получать денежные средства для осуществления расходов в производственных целях. Здесь же определяются цели и продолжительность времени, в течение которого осуществляется расходование. Деньги можно выдавать на основании расходного кассового ордера (РКО) как работникам предприятия, так и привлекаемым со стороны по гражданским договорам людям. Возможно перечисление их на карточку подотчетника.

Обращаем внимание! Обязательность оформления авансового отчета устанавливается Порядком ведения операций по кассе. Его можно не составлять только предпринимателям, которые ведут бухучет в упрощенном виде

Данный нормативный акт строго определяет перечень направлений выдачи денежных средств в подотчет. К ним относятся приобретение топлива, канцтоваров, хозяйственные и представительские расходы и т.д. Для некоторых операций предусмотрен только безналичный порядок. Также существует лимит расчетов наличными между компаниями по одному договору, который составляет 100 тыс. рублей.

Форма авансового отчета установлена Госкомстатом. Предприятия имеют право на ее основе разрабатывать собственный бланк, в соответствии с особенностями хозяйственной деятельности.

Работник, получивший деньги в подотчет, может заполнять его самостоятельно или передать ответственному бухгалтеру, который в автоматическом режиме составит авансовый отчет форма АО-1, используя подтверждающие первичные документы.