- Льготный тариф страховых взносов: кому положен

- Льготные тарифы страховых взносов для «упрощенцев»

- Пониженные ставки страховых взносов в 2022 году

- Страховые взносы за себя

- Тарифы страховых взносов за сотрудников в 2021 году

- Стандартные тарифы страховых взносов

- Льготные тарифы страховых взносов

- Пониженные тарифы страховых взносов для субъектов МСП

- Выплатил и спи спокойно

- Пониженные тарифы страховых взносов

- КАК ОПРЕДЕЛИТЬ ПРЕДЕЛЬНЫЕ ВЕЛИЧИНЫ БАЗ ДЛЯ ИСЧИСЛЕНИЯ СТРАХОВЫХ ВЗНОСОВ В 2021 ГОДУ?

- Страховые взносы за работников в 2022 году

- Суть изменений и реципиенты льготы

- Сотрудник переведен из одного подразделения иностранной компании в другое.

- Отчётность по страховым взносам в 2022 году

Льготный тариф страховых взносов: кому положен

Льготный тариф страховых взносов

Пониженные тарифы страховых взносов предусмотрены для определенных категорий работодателей, среди которых организации на УСН, ИТ-фирмы, резиденты проекта «Сколково», некоммерческие и благотворительные организации.

Обобщенная информация о работодателях, которые вправе применять льготный тариф страховых взносов, представлена в таблице ниже:

| № п/п | Кто может рассчитывать страховые взносы по льготным тарифам | Описание |

| 1 | ИТ-компании | Пониженные тарифы взносов предусмотрены для российских организаций, которые ведут деятельность в сфере разработки, модернизации, внедрения ПО |

| 2 | Хозяйственные общества, внедряющие результаты интеллектуальной деятельности | Хозобщества и партнерства, деятельность которых связана с внедрением технологических ноу-хау и результатов ИТ-разработок, вправе на применение льготного тарифа страховых взносов. |

| 3 | Организации, производящие выплаты членам морских судов | Право на применение льготных тарифов имеют работодатели, производящие выплаты вознаграждения членам экипажей российских судов. Льготный тариф применяется исключительно в части начисления взносов на выплаты членам экипажей в рамках трудовых договоров. Организации, осуществляющие перевалку нефти и нефтепродуктов водным транспортом, применять пониженные тарифы взносов не могут. |

| 4 | Некоммерческие и благотворительные организации |

Некоммерческие и благотворительные организации вправе применять пониженные тарифы расчета страховых взносов при условии:

|

| 5 | Резиденты «Сколково» | Страховые взносы по льготному тарифу рассчитывают организации, признанные участниками проектов и разработок инновационного центра «Сколково» |

| 6 | Организации-участники особых экономических зон (ОЭЗ) | Льготный тариф вправе применять организации, получившие статус участника ОЭЗ Калининграда, Крыма, Владивостока, а также резиденты регионов, опережающих социально-экономическое развитие (согласно закона №473-ФЗ). |

| 7 | Организации кинематографической сферы | Согласно пп. 15 п. 1 ст. 427 НК РФ, льготный тариф применяют российские организации, занимающиеся производством и реализацией анимационной и аудиовизуальной продукции. |

С полным перечнем организаций и ИП, которые вправе применять пониженные ставки страховых взносов, а также с условиями их применения, можно ознакомиться в ст. 427 НК РФ.

Льготные тарифы страховых взносов для «упрощенцев»

В течение 2017 – 2022 годов организации и предприниматели, применяющие УСН, рассчитывали страховые взносы за работников по льготным тарифам при условии, что они ведут деятельность в соответствие с перечнем, указанным в пп. 5 п. 1 ст. 427 НК РФ. В частности, льготные тарифы предусматривались для «упрощенцев», которые ведут деятельность по производству:

- пищевых продуктов, безалкогольных напитков;

- текстильных изделий, одежды;

- лекарственных препаратов;

- транспортных средств;

- оборудования;

- мебели.

В 2022 году среди представителей малого бизнеса обсуждалась информация относительно продления льготного периода на 2022 год. Однако, вопреки ожиданиям, чуда не произошло.

По состоянию на начало 2022 года изменения в пп. 5 п. 1 ст. 427 НК РФ не внесены и данное положение НК сохранилось в прежней редакции. Это значит, что в 2022 году работодатели-юрлица и ИП на УСН, вне зависимости от вида деятельности, применяют базовые тарифы расчета страховых взносов за работников:

- ПФР – 22%, при превышении налогооблагаемой базы – 10%;

- ФСС – 2,9%, при превышении налогооблагаемой базы – 10%;

- ФОМС – 5,1%, вне зависимости от превышения налогооблагаемой базы.

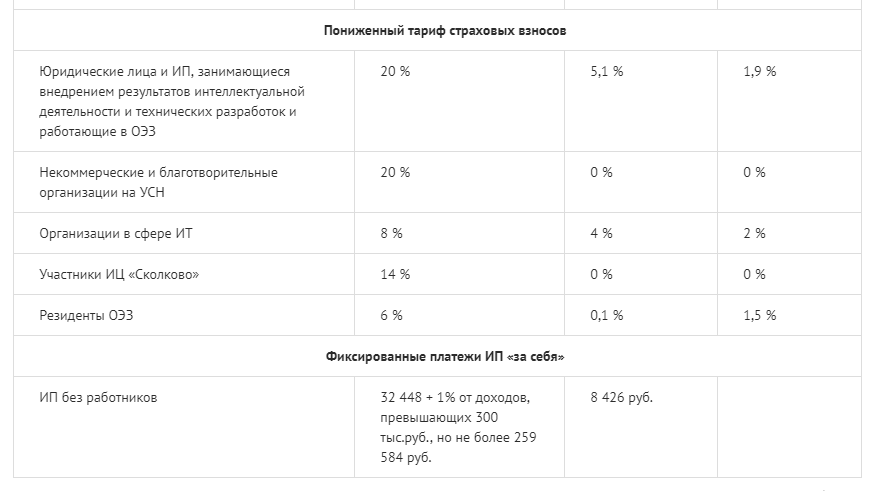

Пониженные ставки страховых взносов в 2022 году

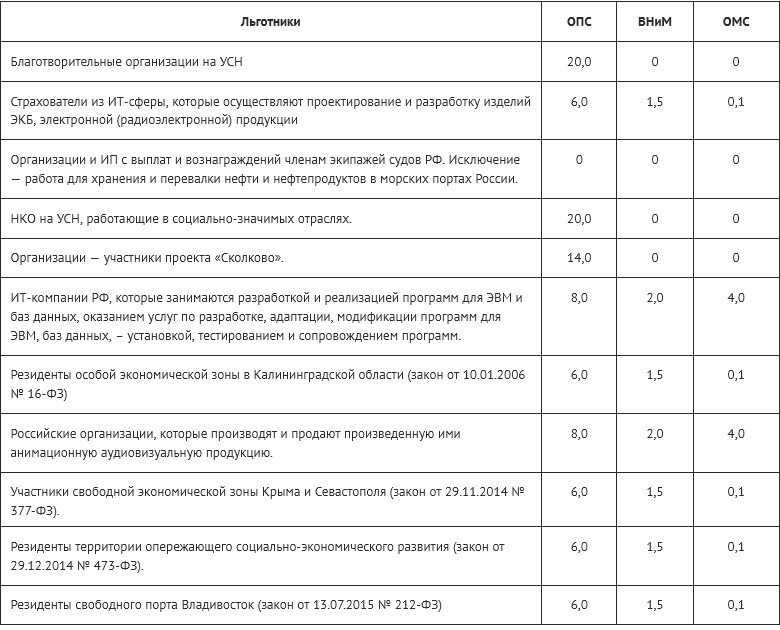

Согласно ст. 427 НК РФ, льготные ставки страховых взносов устанавливаются в соответствие с категорией налогоплательщика. В таблице ниже указан льготный тариф страховых взносов, действующий для определенных групп работодателей в 2022 году:

| № п/п | Категория налогоплательщика | Льготный тариф страховых взносов в 2022 году | ||

| ПФР | ФСС | ФОМС | ||

| 1 | ИТ-компании | 8% | 2% | 4% |

| 2 | Хозяйственные общества, внедряющие результаты интеллектуальной деятельности | 20% | 2,9% | 5,1% |

| 3 | Организации, производящие выплаты членам морских судов | 0% | 0% | 0% |

| 4 | Некоммерческие и благотворительные организации | 20% | 0% | 0% |

| 5 | Резиденты «Сколково» | 14% | 0% | 0% |

| 6 | Организации-участники особых экономических зон (ОЭЗ) | 6% | 1,5% | 0,1% |

| 7 | Организации кинематографической сферы | 8% | 2% | 4% |

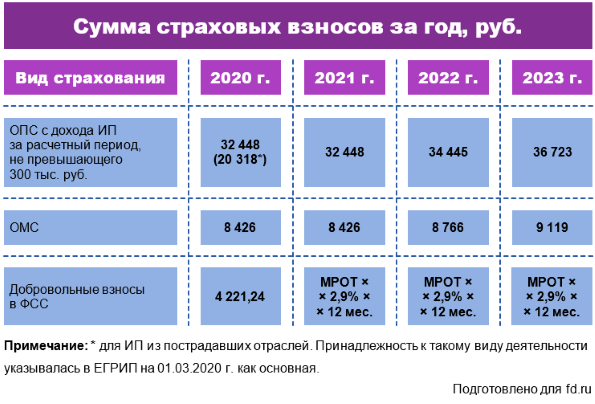

Страховые взносы за себя

Как специалисты, занимающиеся частной практикой, так и индивидуальные предприниматели, не имеющие наемных сотрудников, также должны вносить средства в счет обязательного страхования. Вот категории налогоплательщиков, которые обязаны уплачивать страховые взносы за себя:

- ИП, работающие без наемных работников;

- адвокаты, нотариусы, юристы (частники);

- оценщики, аудиторы, медиаторы;

- арбитражные управляющие, работающие частно;

- фермерские хозяйства (будут обязаны выплачивать обязательные взносы по фиксированным тарифам с 2022 года);

- другие лица, ведущие частную практику или занимающиеся предпринимательством, без привлечения сотрудников в свое дело.

Такие категории регулярно (ежегодно) уплачивают фиксированные суммы в рамках обязательного пенсионного и медицинского страхования. Величины платежей установлены законодательно и определены заранее на расчетные периоды. Так, на данный момент в НК имеются данные о суммах за 2018-2021 годы. Но уже разработан законопроект, корректирующий 430-ую статью второй части кодекса и фиксирующий показатели взносов на период с 2022-го по 2024-ый год.

В 2022 году будут установлены такие фиксированные взносы:

- на пенсионное страхование – 36455;

- на медицинское страхование – 8763.

В 2021 году ставка ОПС составляет 32448 рубля в год, а выплаты за ОМС составляют 8426. Эти ставки актуальны лишь для тех ИП и частников, которые зарабатывают официально не более 300 тысяч рублей в год. Для тех же, чьи доходы превышают этот предел, действует фиксированная ставка плюс 1% от той суммы дохода, которая была получена свыше 300 000 рублей.

Для частников и ИП также существует добровольная оплата страховых взносов. К примеру, на случай потери трудоспособности или же материнства. Для тех, кто хочет в 2022 году получить выплаты по этим видам необязательного страхования, есть требование – они должны произвести платежи в течение 2021 года. Для этих целей необходимо заранее подать заявление, заполненное по соответствующей форме в Фонд социального страхования, и узнать тарифы страховых взносов. При том расчет страховых взносов производится по формуле:

МРОТ умножается на 12, а полученная сумма – на 2,9.

В этой формуле МРОТ – минимальная зарплата в РФ, 12 – количество месяцев, а 2,9 – это процентная ставка соцстрахования.

Тарифы страховых взносов за сотрудников в 2021 году

Ставка, по которой взносы начисляются на выплаченные сотруднику суммы, зависят от:

- от категории работодателя (имеет ли он право на льготные тарифы);

- от категории сотрудника, в пользу которого производятся выплаты;

- от суммы выплат сотруднику, начисленной в течение года.

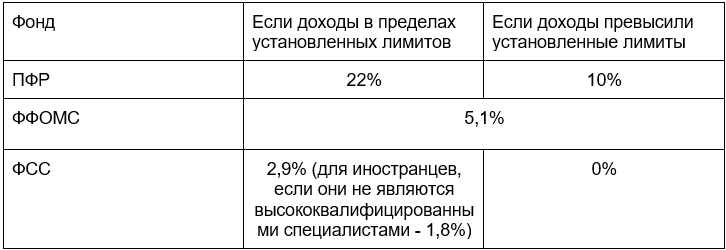

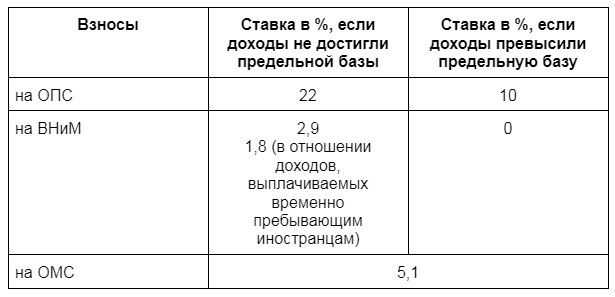

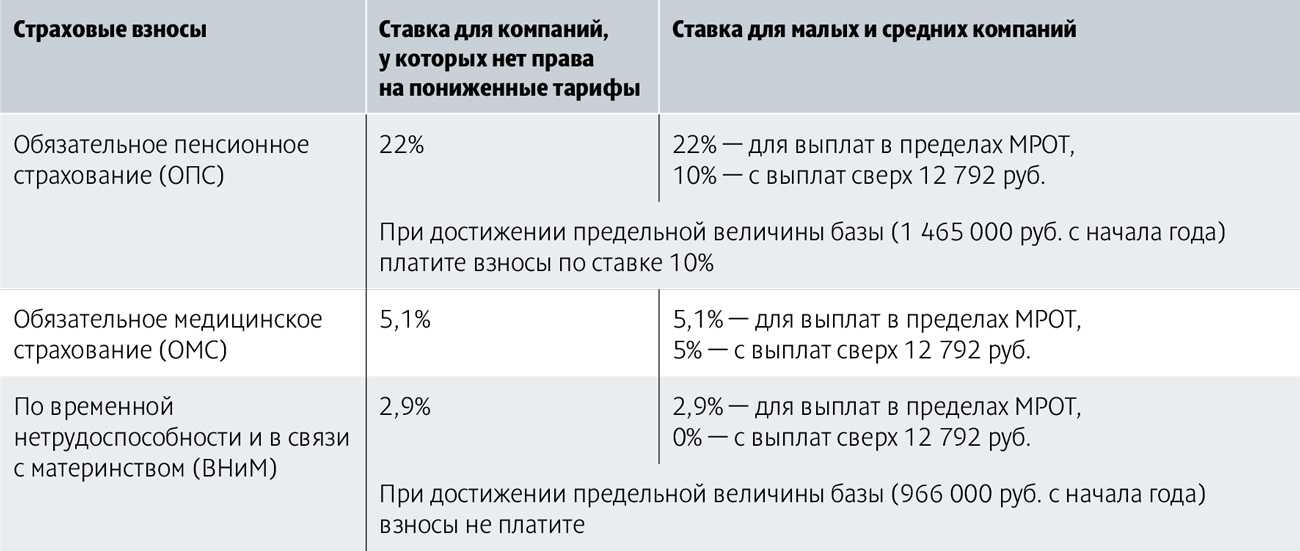

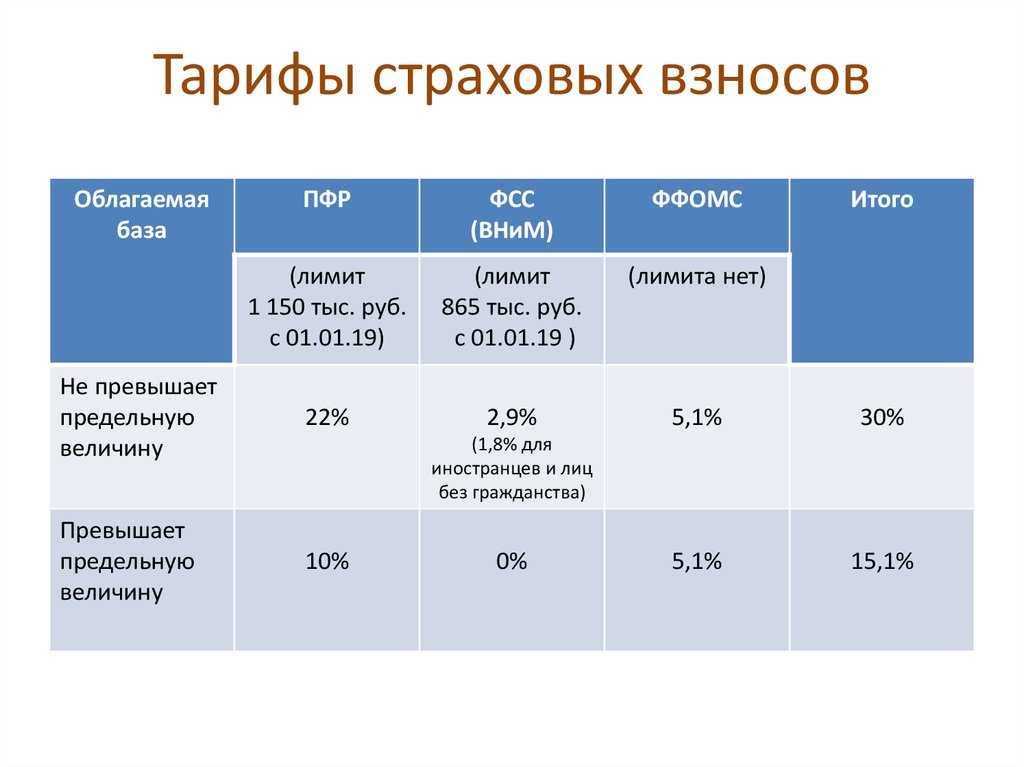

Стандартные тарифы страховых взносов

| Вид страховых взносов | Тариф до достижения предельной базы | Тариф после превышения предельной базы |

| На ОПС | 22 % | 10 % |

| На ВНиМ | 2,9 % | 0 % |

| На ОМС | 5,1 % | |

| На травматизм | 0,2 — 8,5 % |

Льготные тарифы страховых взносов

С каждым годом количество организаций и предпринимателей, которые могут применять льготные тарифы, сокращается Но в 2021 году будет несколько новых категорий: субъекты МСП, IT-компании и пр.

| Кто имеет право на льготы | Ставка тарифа, % | ||

| ОПС | ВНиМ | ОМС | |

| Тариф для субъектов МСП по выплатам сверх МРОТ | 10 | 5 | |

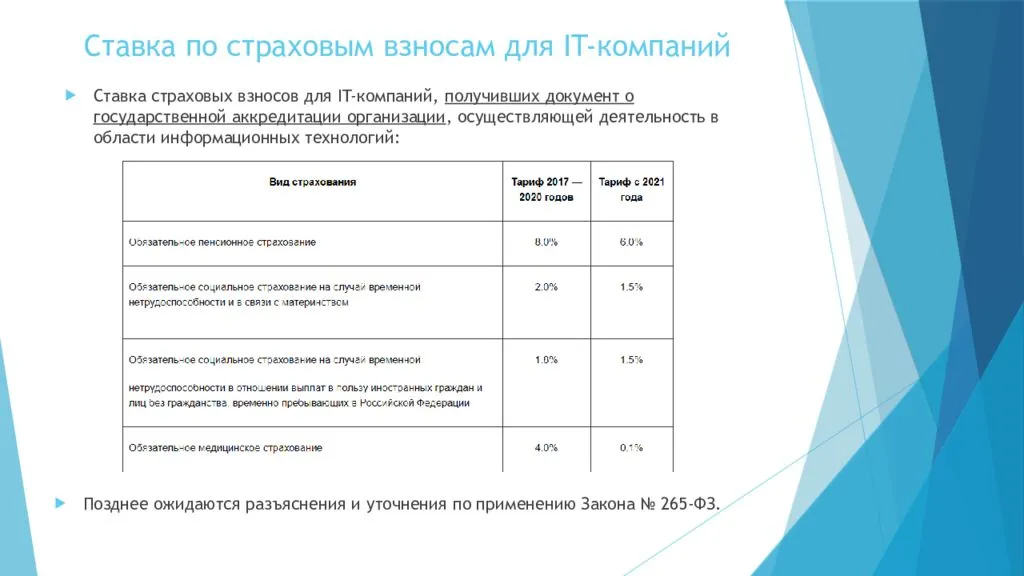

| IT-организации РФ, которые выполняют разработку и продажу компьютерных программ и баз данных, а также занимаются их установкой, тестированием и сопровождением | 6 | 1,5 | 0,1 |

| IT-компании | 6 | 1,5 | 0,1 |

| Организации на УСН, которые занимаются благотворительной деятельностью | 20 | ||

| НКО на УСН в сфере образования, соцобслуживания граждан, науки, культуры и искусства, здравоохранения | 20 | ||

| Организации и ИП с выплат и вознаграждений членам экипажей судов, зарегистрированных в Российском международном реестре судов членам экипажей судов, зарегистрированных в Российском международном реестре судов | |||

| Организации-Сколковцы | 14 | ||

| Организации, разрабатывающие и продающие анимационные, аудио или видео товары | 8 | 2 | 4 |

| Участники СЭЗ Крыма и Севастополя | 6 | 1,5 | 0,1 |

| Резиденты зон с опережающим развитием социально-экономической сферы | 6 | 1,5 | 0,1 |

| Резиденты свободного порта города Владивостока | 6 | 1,5 | 0,1 |

| Резиденты ОЭЗ в Калининградской области | 6 | 1,5 | 0,1 |

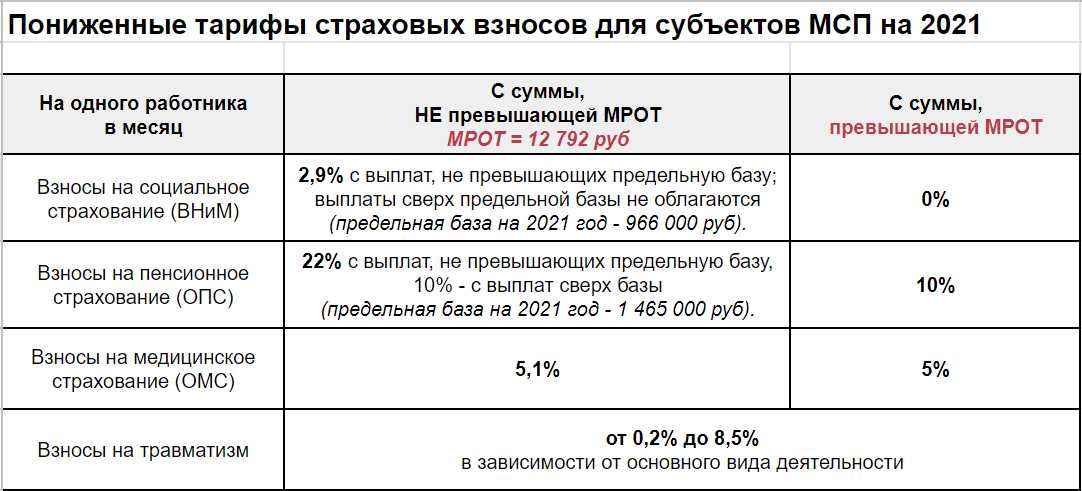

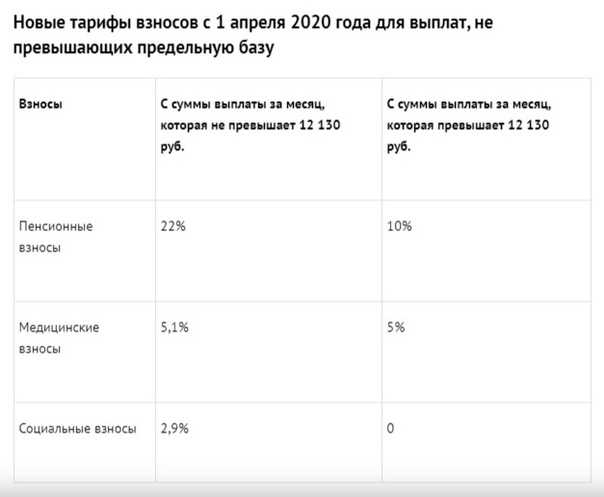

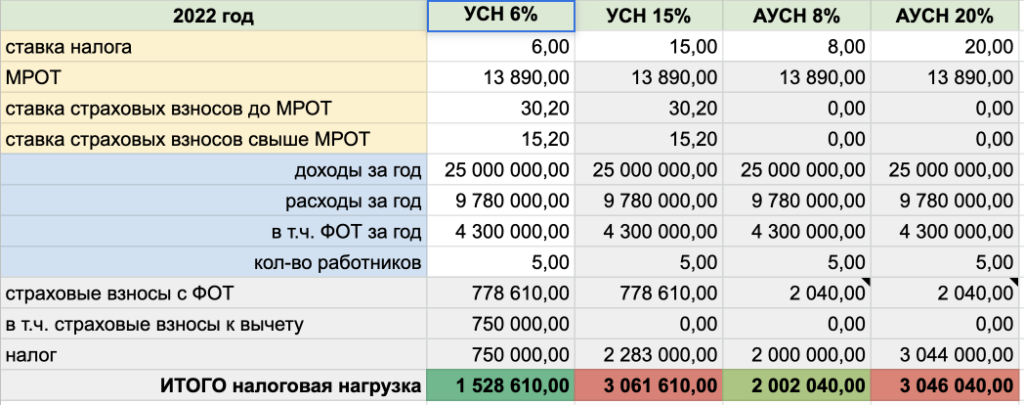

Пониженные тарифы страховых взносов для субъектов МСП

Льготный тариф для малого и среднего предпринимательства — это специальная мера поддержки, введенная из-за коронавируса. Взносы будут меньше в два раза, но только с части выплат сотруднику, которая превышает МРОТ.

Взносы начисляются по стандартной ставке 30 % на часть выплаты за месяц, которая не превышает федеральный МРОТ — 12 792 рубля. Сниженная ставка 15 % действует только на часть сверх МРОТ.

| Вид страховых взносов | Тариф на сумму выплаты до 12 792 рублей | Тариф на сумму выплаты сверх 12 792 рублей |

| На ОПС | 22 % | 10 % |

| На ВНиМ | 2,9 % | 0 % |

| На ОМС | 5,1 % | 0 % |

Выплатил и спи спокойно

Все страховые взносы, перечисляемые работодателем, рассчитываются отдельно по каждой его части. На основании полученных данных рассчитывается процентная доля базы для начисления пенсионных платежей.

Расчетной фазой для уплаты этих платежей законодательно определен год по календарю. Крайний срок проведения платежей – 31. 12. 2015 года. Это для тех, чей общий доход за год не превысил 300-х тысяч рублей. Если же доход выше, то смело прибавляйте по 1% от суммы общего дохода. В это случае, крайний срок проведения платежа установлен 01. 04. 2016.

Расчет страховых взносов в пенсионный фонд осуществляется каждый месяц по нарастающей. То есть, чтобы просчитать сумму за май, надо рассчитать сумму за январь — май, затем из полученных данных вычесть сумму, которая получилась за январь — апрель.

Также следует сказать, что уплата взносов по пенсионному страхованию производится отдельным бланком, который через банк направляется в пенсионный фонд с указанием всех необходимых кодов.

Важно также помнить и о санкциях. За каждый день просрочки платежа установлен штраф. Он оплачивается вплоть до дня, когда была произведена выплата страховых взносов

Он оплачивается вплоть до дня, когда была произведена выплата страховых взносов.

Пониженные тарифы страховых взносов

Список критериев, которым должна соответствовать организация, чтобы платить взносы по льготным тарифам, приведен в статье 427 НК РФ. Федеральный закон от 02.07.2021 № 305-ФЗ внес в нее поправки. В итоге с 1 января 2022 года применять пониженные тарифы смогут больше предпринимателей.

В ст. 427 НК, определяющей, кто получит возможность сэкономить на платежках по страховым взносам в 2022 году, приведены несколько пунктов:

- п. 1 описывает категории организаций, имеющих право на льготу;

- в п. 2 и 2.1 приводятся ставки пониженных тарифов;

- в п. 3 указано, что для применения льготы необходимо соблюдать условия из п. 4-12 и 14.

Важно! Новый пункт — 13.1 — добавлен законом № 305 ФЗ (подпункт «б» пункта 88 статьи 2). В нем перечисляются плательщики, которые теперь также имеют право на льготный тариф

Это юрлица и ИП, у которых:

- среднесписочная численность больше 250 человек (согласно реестру МСП);

- основной вид деятельности — предоставление продуктов питания и напитков. Класс 56 из раздела I «Деятельность гостиниц и предприятий общественного питания» должен быть указан как основной вид деятельности в ЕГРЮЛ/ЕГРИП на первое число месяца, когда в реестр МСП вносят данные.

Этой категории плательщиков необходимо выполнить дополнительные условия (указаны в пп. 38 п. 3 ст. 149 НК):

- сумма доходов за предыдущий календарный год не более 2 млрд руб.;

- удельный вес доходов от общепита в общей сумме доходов не менее 70 %;

- среднемесячный размер зарплат и иных вознаграждений физлицам за прошлый год не ниже размера среднемесячной зарплаты в регионе по тому же виду деятельности.

Обратите внимание, что условие №3 применяется только с 1 января 2024 года. Этот показатель установят по данным РСВ по виду деятельности из класса 56. Определят общую сумму средних выплат и иных вознаграждений за каждый месяц, затем поделят ее на количество физлиц, которым были начислены выплаты

Затем сумму средних выплат поделят на количество месяцев, в которых были выплаты

Определят общую сумму средних выплат и иных вознаграждений за каждый месяц, затем поделят ее на количество физлиц, которым были начислены выплаты. Затем сумму средних выплат поделят на количество месяцев, в которых были выплаты

Этот показатель установят по данным РСВ по виду деятельности из класса 56. Определят общую сумму средних выплат и иных вознаграждений за каждый месяц, затем поделят ее на количество физлиц, которым были начислены выплаты. Затем сумму средних выплат поделят на количество месяцев, в которых были выплаты.

Для применения пониженных тарифов необходимо выполнение всех условий без исключения. Если есть хотя бы одно несоответствие — плательщик лишается права на льготу с начала периода, в котором возникло несоответствие.

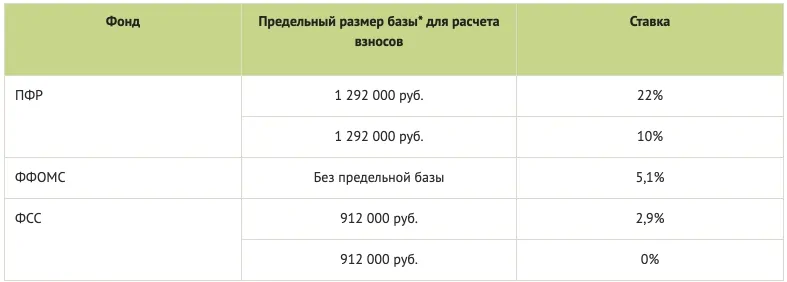

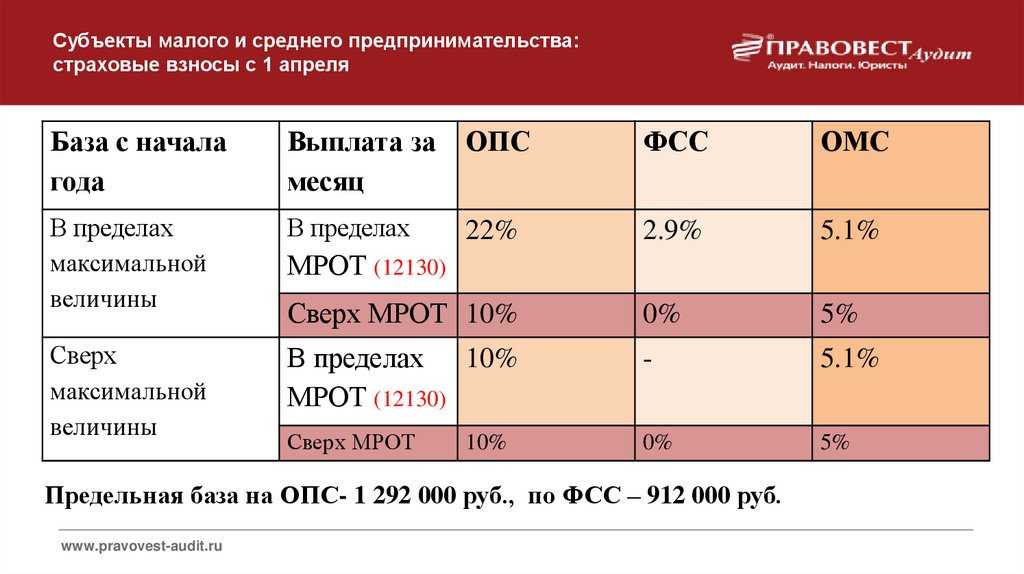

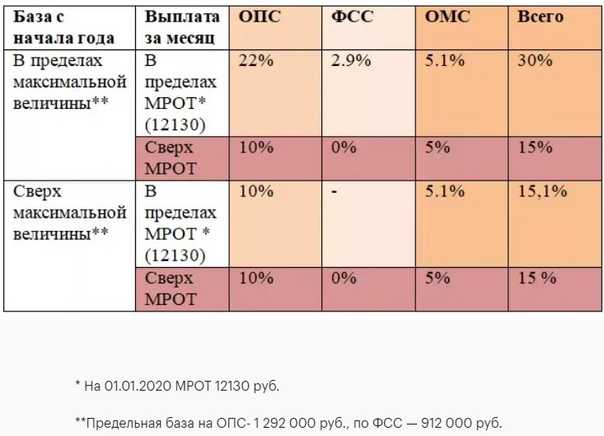

КАК ОПРЕДЕЛИТЬ ПРЕДЕЛЬНЫЕ ВЕЛИЧИНЫ БАЗ ДЛЯ ИСЧИСЛЕНИЯ СТРАХОВЫХ ВЗНОСОВ В 2021 ГОДУ?

Предельные величины баз для исчисления страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством определяют:

- на 2020 г. — в соответствии с Постановлением Правительства РФ от 06.11.2019 № 1407;

- на 2021 г. — в соответствии с Постановлением Правительства РФ от 26.11.2020 № 1935.

В таблице 2 представлены предельные величины баз для исчисления страховых взносов на 2020 и 2021 гг.

|

Таблица 2. Предельные величины баз для исчисления страховых взносов на 2020 и 2021 гг. |

||

|

Вид взносов |

Предельная величина облагаемой базы, руб. |

|

|

2020 г. |

2021 г. |

|

|

Страховые взносы на обязательное пенсионное страхование (ОПС) |

1 292 000 |

1 465 000 |

|

Страховые взносы на обязательное социальное страхование (ОСС) на случай временной нетрудоспособности и в связи с материнством |

912 000 |

966 000 |

|

Страховые взносы на обязательное медицинское страхование (ОМС) |

Нет предельной величины |

ПРИМЕР

ООО «Альфа» применяет общие тарифы страховых взносов. Рассмотрим расчет взносов в каждый фонд для сотрудника компании Сидорова С. С. (табл. 3).

|

Таблица 3. Расчет страховых взносов в 2021 г. для Сидорова С. С., руб. |

|||||

|

Месяц |

База для начисления страховых взносов |

База для начисления страховых взносов нарастающим итогом |

Пенсионные взносы |

Взносы на случай болезни и материнства |

Медицинские взносы |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Январь |

120 000 |

120 000 |

26 400 |

3480 |

6120 |

|

Февраль |

110 000 |

230 000 |

24 200 |

3190 |

5610 |

|

Март |

120 000 |

350 000 |

26 400 |

3480 |

6120 |

|

Апрель |

124 000 |

474 000 |

27 280 |

3596 |

6324 |

|

Май |

115 000 |

589 000 |

25 300 |

3335 |

5865 |

|

Июнь |

120 000 |

709 000 |

26 400 |

3480 |

6120 |

|

Июль |

115 000 |

824 000 |

25 300 |

3335 |

5865 |

|

Август |

118 000 |

942 000 |

25 960 |

3422 |

6018 |

|

Сентябрь |

120 000 |

1 062 000 |

26 400 |

696 |

6120 |

|

Октябрь |

117 000 |

1 179 000 |

25 740 |

5967 |

|

|

Ноябрь |

113 000 |

1 292 000 |

24 860 |

5763 |

|

|

Декабрь |

160 000 |

1 452 000 |

35 200 |

8160 |

В графе 2 представлен ежемесячный доход работника, который является базой для начисления страховых взносов. В графе 3 посчитана база для начисления нарастающим итогом с начала года (чтобы увидеть, когда будет достигнут предел для начисления страховых взносов).

Предельные величины баз для исчисления страховых взносов на 2021 г. составляют:

- для пенсионных взносов — 1 465 000 руб.;

- для взносов на случай болезни и материнства — 966 000 руб.

Для медицинских взносов предельная величина отсутствует (ставка — 5,1 %).

Для пенсионных взносов рассматриваемого примера база для начисления страховых взносов нарастающим итогом с начала года не превышает предельной величины (1 465 000 руб. больше, чем 1 452 000 руб.). Поэтому расчет производится ежемесячно по ставке 22 % со всей суммы начисленной зарплаты.

Для взносов на случай болезни и материнства лимит по взносам будет исчерпан в сентябре. Во все предыдущие месяцы (с января по август) ставка составит 2,9 % со всей суммы начисленной заработной платы.

В сентябре расчет будет выглядеть следующим образом:

(966 000 руб. – 942 000 руб.) × 2,9 % = 696 руб., где 942 000 руб. — база для начисления нарастающим итогом с января по август включительно.

С октября по декабрь отчисления станут нулевыми.

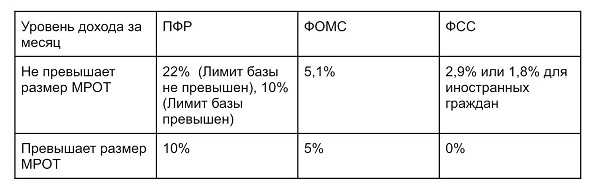

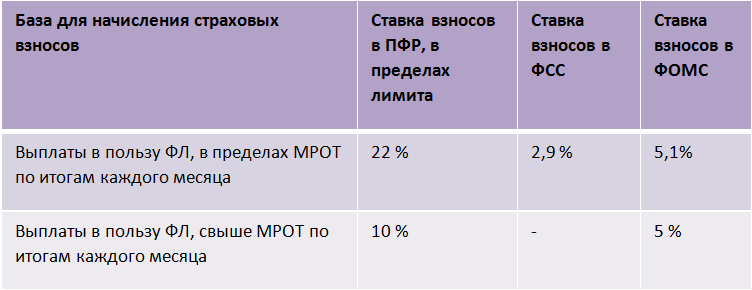

Федеральный закон от 01.04.2020 № 102-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации» дополнил п. 1 ст. 427 НК РФ новым подп. 17, устанавливающим с 2021 г. пониженные тарифы страховых взносов для плательщиков, признаваемых субъектами малого или среднего предпринимательства согласно Федеральному закону от 24.07.2007 № 209-ФЗ (в ред. от 30.12.2020) «О развитии малого и среднего предпринимательства в Российской Федерации».

Пониженные тарифы применяются в отношении части выплат в пользу физического лица, определяемой по итогам каждого календарного месяца как превышение над величиной МРОТ, утвержденной на начало расчетного периода (года).

С 01.01.2021 выплаченная сверх МРОТ часть будет облагаться с применением следующих пониженных тарифов:

- на обязательное пенсионное страхование — 10 % (в пределах установленной предельной величины базы и сверх нее);

- на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством — 0 %;

- на обязательное медицинское страхование — 5 %.

Таким образом, в случае непревышения установленной законом предельной величины базы часть заработка в пределах МРОТ облагается взносами на ОПС по тарифу 22 %, сверх МРОТ — 10 %.

С выплат в сумме МРОТ нужно уплатить взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством по ставке 2,9 %, с выплат сверх МРОТ взносы не уплачиваются.

Базовый тариф взносов на обязательное медицинское страхование для выплат:

- в пределах МРОТ — 5,1 %;

- сверх МРОТ — 5 %.

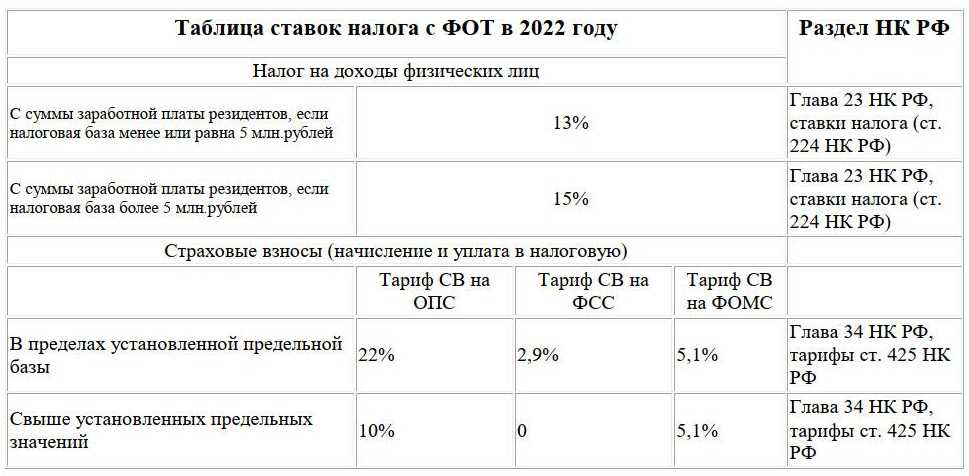

Страховые взносы за работников в 2022 году

Страховые взносы начисляются с выплат сотрудникам, которых работодатель нанимает по трудовому или гражданско-правовому договору. Это одинаково актуально для ИП и ООО. Обложению взносами подлежат любые выплаты работникам, кроме:

- социальных пособий;

- компенсации морального вреда или при увольнении (кроме компенсации неиспользованных дней отпуска);

- оплаты рабочей формы;

- выплат на накопительную пенсию в размере до 12 000 рублей на одного сотрудника;

- материальной помощи работникам в размере до 4 000 рублей;

- оплаты курсов по повышению квалификации сотрудников и т.д.

О каких конкретно взносах идёт речь:

1. В Федеральную налоговую службу России:

- на пенсионное страхование;

- на обязательное медицинское страхование;

- выплаты по временной нетрудоспособности и материнству, но только по трудовым договорам.

2. В Фонд социального страхования:

Суть изменений и реципиенты льготы

1 апреля 2020 года в рекордные сроки (за 3 суток) был утвержден законопроект №102-ФЗ. В настоящее время он уже вступил в силу. Его цель – создать некоторые послабления для субъектов предпринимательской деятельности, отвечающим основным ограничениям. Главная «фишка» закона – снижение с 30% до 15% величины обязательных страховых взносов во внебюджетные фонды (ПФР, ФСС, ФОМС), которые начисляются и выплачиваются предприятиями с величины фонда оплаты труда. Однако при этом на компании накладываются ограничения, в частности, они должны удовлетворять следующим критериям:

- Это должны быть субъекты малого и среднего предпринимательства. Критерии малого и среднего бизнеса изложены в законе №209-ФЗ от 24.07.2007. Но главные 2 признака, которые принимаются в расчет – это:

- численность персонала на предприятии;

- общий объем доходов компании за год.

Сразу следует указать, что российское законодательство совершенно неадекватно классифицирует различные типы предпринимательской деятельности. Так например, что обычно попадает в понятие «микропредприятия» в нормальных странах? Скорей всего, это бизнес, который ведет всего одно лицо, которое самостоятельно занимается и вопросами производства (как правило, кустарного), и снабжения, и сбыта, и всех прочих. Впрочем, объемы прибыли такого бизнеса могут довольно существенно превышать средние уровни зарплат по отрасли, но как бы там ни было, говорить о каких-то сверхдоходах в данному случае совершенно неуместно.

Как же расценивает потенциал микробизнеса российский законодатель? Для отечественных чиновников микропредпринимателями являются те, у кого в подчинении трудится до… 15 человек, а общая сумма годового дохода составляет до 120 млн рублей. В действительности же, если ваш оборот составляет хотя бы 1 млн рублей в месяц, вы вправе относить себя к «стойким середнякам». Кого же в этом случае принято считать малыми предпринимателями? Тех, у кого трудится более 16, но до 100 человек, а размер среднегодового дохода предприятия составляет 0,8 млрд рублей!

И наконец, кто же такие «середнячки» с точки зрения Минэкономразвития? Это предприятия, на которых занято более 100 и до 250 человек (если это такое предприятие входит в перечень Минпромторга, то количество сотрудников на нем может вообще доходить до 1000 человек). Годовой доход такой компании, при этом, ограничивается величиной в 2 млрд рублей.

- Другой критерий – это ограничения на структуру собственности. К примеру, в уставном капитале обществ с ограниченной ответственностью лишь не более 25% долей может находиться в собственности государства, благотворительной или религиозной организации. Что же касается долей, находящихся в собственности иностранных компаний, то их доля не может быть больше 49%.

- И наконец, третьим критерием является обязательное превышение выплачиваемой предпринимателем заработной платы уровня МРОТ. То есть, на 2020 год эта величина составляет 12130 рублей в месяц.

Сотрудник переведен из одного подразделения иностранной компании в другое.

Ситуация: как рассчитать страховые взносы, если в течение года сотрудника перевели из одного подразделения иностранной организации (представительства) в другое подразделение (филиал) этой же организации?

Страховые взносы считайте с учетом доходов, начисленных до перевода, нарастающим итогом с начала года. То есть определять расчетную базу с нуля с даты перевода не нужно.

В рассматриваемой ситуации руководствуйтесь общим правилом. Когда сотрудника переводят из одного подразделения организации в другое, трудовой договор с ним не расторгается: в него лишь вносят изменения, связанные с переменой места работы (ст. 72.1 ТК РФ). Поэтому все выплаты, начисленные сотруднику на основании одного и того же трудового договора с начала текущего года, включают в единую расчетную базу по страховым взносам (ч. 2 ст. 8 Закона от 24 июля 2009 г. № 212-ФЗ).

Естественно, кроме тех, которые есть в списке необлагаемых – в статье 9 Закона от 24 июля 2009 г. № 212-ФЗ.

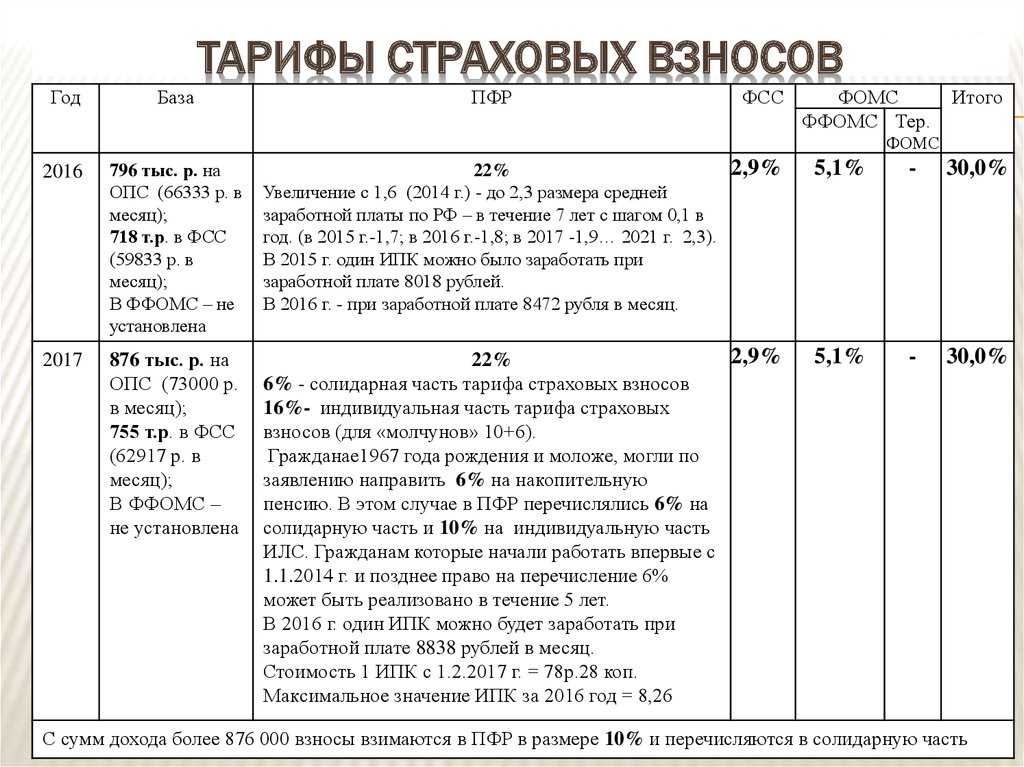

Если до перевода сумма выплат в пользу сотрудника превысила предельную величину для начисления взносов (в 2016 году – 718 000 руб. для взносов в ФСС России и 796 000 руб. для взносов в Пенсионный фонд РФ), то выплаты, начисленные после перевода, страховыми взносами не облагаются или облагаются по пониженным тарифам.

Такой порядок установлен частями 1–3 статьи 8 Закона от 24 июля 2009 г. № 212-ФЗ.

Аналогичные разъяснения были даны в письмах Минтруда России от 26 февраля 2013 г. № 17-3/326 и ФСС России от 18 декабря 2012 г. № 15-03-11/08-16893. Правда, речь в них шла о российских организациях. Но иностранные организации, работающие в России, определяют расчетную базу по страховым взносам в том же порядке.

Ведь на сотрудников иностранных организаций, действующих в России, распространяются нормы российского трудового права (ч. 5 ст. 11 ТК РФ). Работодателем для сотрудников подразделений, в том числе филиалов и представительств, является непосредственно сама иностранная организация (ст. 20 ТК РФ). Представительства и филиалы работодателем быть не могут, поскольку они не признаются юридическими лицами (ст. 55 ГК РФ). Положения пункта 1 статьи 2 Закона от 24 июля 2009 г. № 212-ФЗ, которые приравнивают к иностранным организациям их филиалы и представительства, в рассматриваемой ситуации значения не имеют. Поэтому, даже если фактически сотрудник работает в филиале или представительстве иностранной организации, трудовой договор, на основании которого ему начисляются те или иные выплаты, заключается от имени самой иностранной организации (ст. 57, 67 ТК РФ).

Пример определения облагаемой базы по страховым взносам. Сотрудник переведен из представительства иностранной компании в филиал иностранной компании

А.С. Кондратьев с января по сентябрь 2016 года включительно работал в представительстве иностранной компании в России. В октябре он был переведен в филиал этой же иностранной компании.

Организация платит страховые взносы по общим тарифам.

За период работы в представительстве (январь–сентябрь) Кондратьев получил доход в сумме 835 000 руб. Необлагаемых выплат не было.

На обязательное пенсионное страхование бухгалтер начислил взносы по тарифу 22 процента с выплат до 796 000 руб. включительно. Разница между полученными доходами и предельной суммой 796 000 руб. (39 000 руб.) облагается пенсионными взносами по тарифу 10 процентов.

На обязательное социальное страхование бухгалтер начислил взносы по тарифу 2,9 процента с выплат до 718 000 руб. включительно. Разница между полученными доходами и предельной суммой 718 000 руб. (117 000 руб.) взносами в ФСС России не облагается.

На обязательное медицинское страхование бухгалтер начислил взносы по тарифу 5,1 процента со всей суммы выплат 835 000 руб.

Сумма начисленных взносов за период работы в представительстве составила:

– на обязательное пенсионное страхование – 179 020 руб. (796 000 руб. × 22%) + (39 000 руб. × 10%); – на социальное страхование – 20 822 руб. (718 000 руб. × 2,9%); – на медицинское страхование – 42 585 руб. (835 000 руб. × 5,1%).

В октябре доход Кондратьева, полученный в филиале, составил 50 000 руб.

Поскольку предельная величина доходов по филиалу и представительству общая, с доходов, полученных в филиале, бухгалтер начислил только пенсионные и медицинские взносы по тарифам:

50 000 руб. × 10% = 5000 руб. (в Пенсионный фонд РФ);

50 000 руб. × 5,1% = 2550 руб. (в ФФОМС).

Страховые взносы в ФСС России с выплат, начисленных в филиале, бухгалтер не начислял.

Отчётность по страховым взносам в 2022 году

Отчитываться по взносам на пенсионное, медицинское и социальное страхование необходимо в налоговую службу по месту регистрации. Что касается взносов на травматизм, то их администрирует Фонд социального страхования.

1. В ФНС отчётность подаётся по форме РСВ (КНД 1151111) — с 1 января 2022 года нужно применять новый бланк расчёта. Он утвержден Приказом Федеральной налоговой службы от 06.10.2021 № ММВ-7-11/875@. Сдавать документ необходимо каждый квартал, не позднее 30-го числа месяца после каждого отчётного периода. В 2022 году сроки (с учётом переносов рабочих дней) выглядят так:

- за 2021 год — до 31 января 2022 года;

- за 1-й квартал 2022 года — до 4 мая;

- за полугодие 2022 года — до 1 августа;

- за 9 месяцев 2022 года — до 31 октября.

Форма подачи отчёта (электронная или бумажная) на сроках не сказывается. Если численность официальных работников до 9 человек включительно, то работодатель может подать РСВ в бумажном или электронном виде на свой выбор. Если работников 10 и больше — допустима только электронная форма.

2. В ФСС отчётность со 2 квартала 2022 года подают по новой форме 4-ФСС, регламентированной Приказом ФСС РФ от 14.03.2022 № 80. Сроки зависят от формы подачи документа — электронный или бумажный. В бумажном виде отчётность вправе подавать работодатели, на предприятии которых числится до 24 официальных работников включительно. Тогда за 2021 год необходимо отчитаться до 20 января 2022 года, а потом — после каждого отчётного периода:

- 20 апреля;

- 20 июля;

- 20 октября.

Если в компании работодателя числится 25 и больше официальных работников, он может подать 4-ФСС только в электронном виде. Тогда у работодателя появляется 5 дополнительных рабочих дней для каждого периода.

Упростите себе жизнь — сформируйте отчётность в 2 клика с помощью сервиса «Моё дело».

Система все рассчитывает автоматически, а также заполняет документы для подачи в налоговую службу и пенсионный фонд.

Попробовать бесплатно