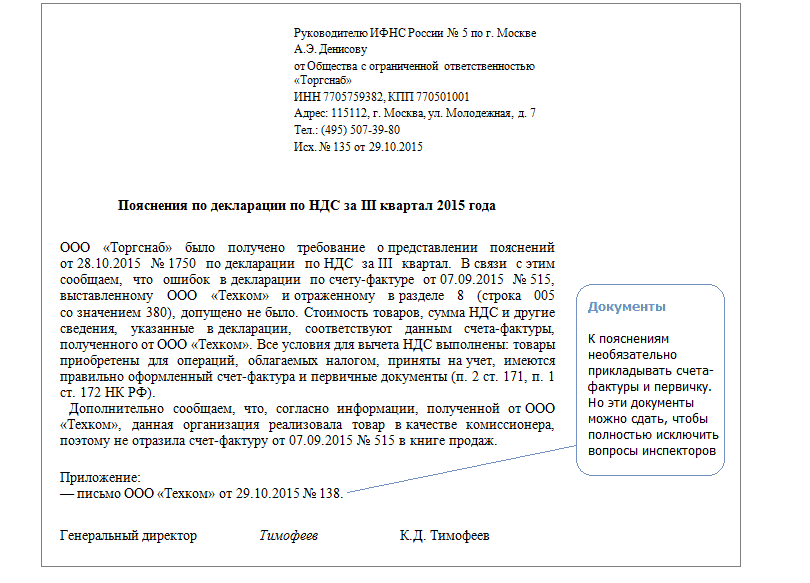

- Контрагент не сдал декларацию

- Дата выявления ошибки

- Ситуация № 1. Нашли ошибку до или во время составления финотчетности

- Ситуация № 2. Неточность выявлена до сдачи финансовой отчетности в ФНС

- Ситуация № 3. Корректировка бухгалтерской отчетности после направления в ИФНС

- Как сдать уточненку

- Что делать, если отказали

- Ответ

- Степень существенности ошибок

- Требования к бухгалтерской отчетности

- ФНС России рассказала, как избежать штрафа за несвоевременную сдачу отчетности

- Комментарий

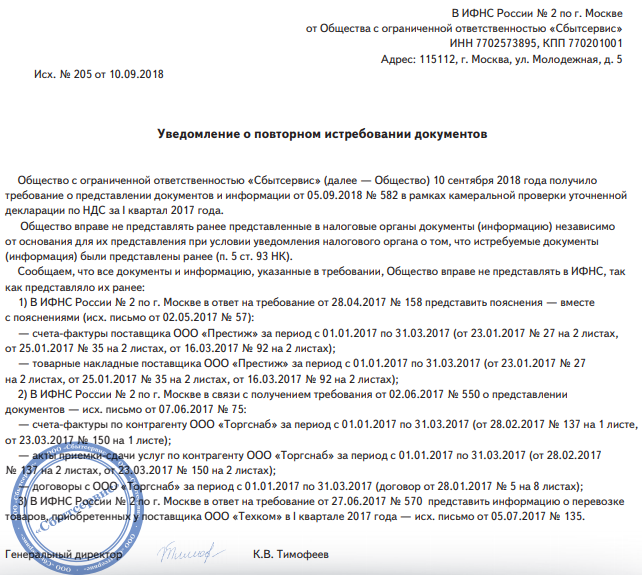

Контрагент не сдал декларацию

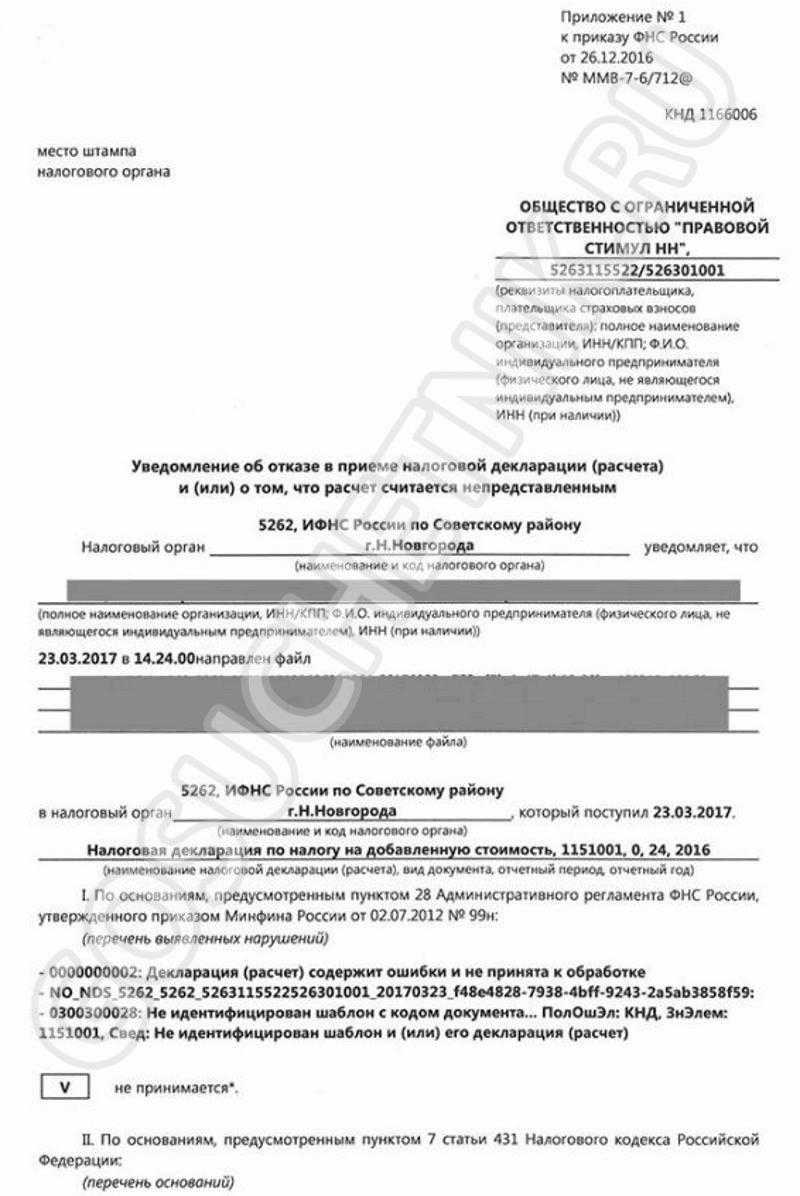

Шквал вопросов вызвала неизвестная ошибка при отправке декларации в протоколе, которую сотрудники ТОФНС поясняют: «ваш контрагент не сдал декларацию НДС, следовательно, вы должны предоставить нулевые корректировки». Что это значит? Допустим, контрагент за третий квартал предоставил нулевые декларации или не отправил их вовсе, а в вашем отчете указаны суммы налога на добавленную стоимость, то есть появляется разрыв (нестыковка). База данных по НДС в Федеральной службе проверяется специальной программой «АСК НДС-2», которая автоматически выдает ошибку. Поэтому инспектор требует состыковать суммы и устранить разрыв.

ВАЖНО!

Непредоставленная, нулевая или не соответствующая декларация контрагента не является основанием для отказа в принятии декларации по налогу на добавленную стоимость!

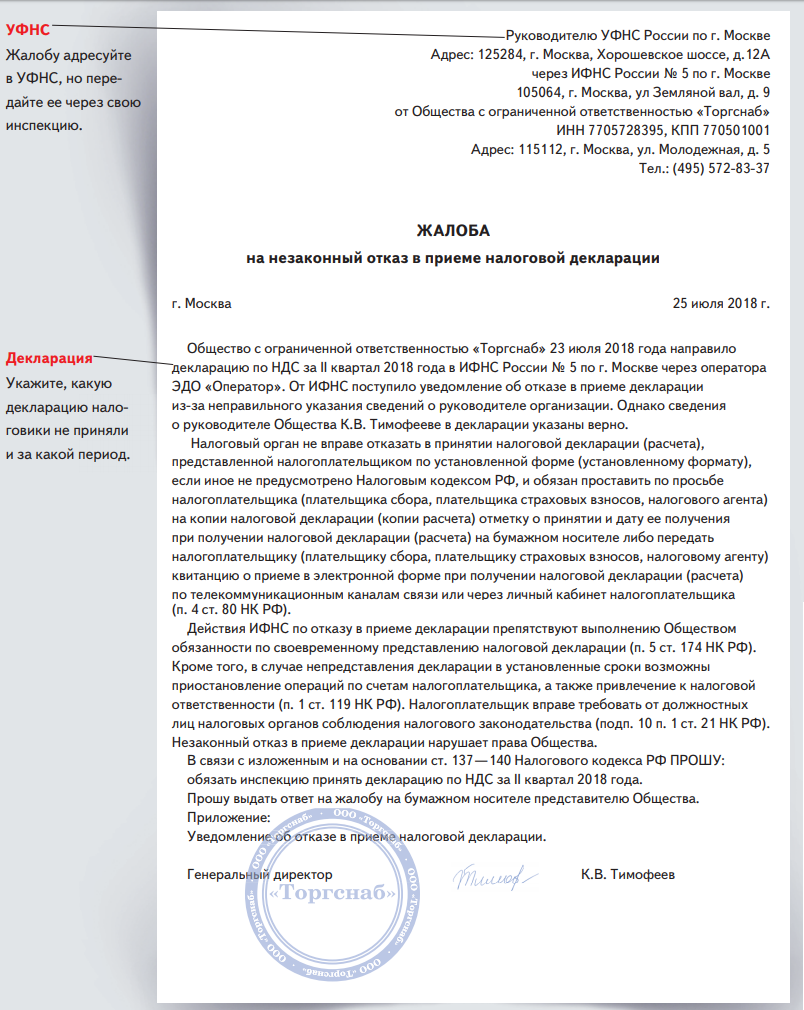

Пример: декларация сдана, но не принята:

Дата выявления ошибки

Мы определились, что направлять измененный отчет в ФНС после его утверждения не нужно. Теперь рассмотрим, как исправить ошибку «до утверждения». В этом случае обязательно сдайте уточненный баланс, форму 2 и другие отчеты. Но изменения следует вносить с учетом даты обнаружения ошибки. Законодатели в ПБУ 22/2010 предусмотрели несколько ситуаций. Рассмотрим каждую из них.

Ситуация № 1. Нашли ошибку до или во время составления финотчетности

В таком случае бухгалтер корректирует записи в отчетном периоде. Иными словами, если ошибка найдена в момент составления бухгалтерской отчетности, то неверная запись (операция, проводка) исправляется. Следовательно, в отчет войдут корректные данные, и корректировка бухгалтерской отчетности после сдачи в налоговую не потребуется.

Ситуация № 2. Неточность выявлена до сдачи финансовой отчетности в ФНС

Годовой отчет составлен, но еще не отправлен на проверку в госорганы и не передан на утверждение владельцам. Если ошибка выявлена в этот период, то сделайте все необходимые коррективы для нормализации бухгалтерской отчетности. Бухгалтер обязан исправить неточность и переформировать бухбаланс. Причем исправительные проводки вносятся последним месяцем отчетного периода (декабрь). Неправильная версия отчета подлежит замене на достоверный экземпляр.

Ситуация № 3. Корректировка бухгалтерской отчетности после направления в ИФНС

Отчет сформирован и отправлен в ФНС. После сдачи в отчете обнаружили существенное нарушение. Бухгалтер исправляет найденную ошибку, исправления в бухучете регистрирует декабрем. Затем формирует финотчет повторно, но уже с изменениями, и предоставляет его учредителям на рассмотрение. Бланки отчетных документов используются те же, только проставляется номер корректировки. Например, для подачи первого корректирующего отчета проставляют «001».

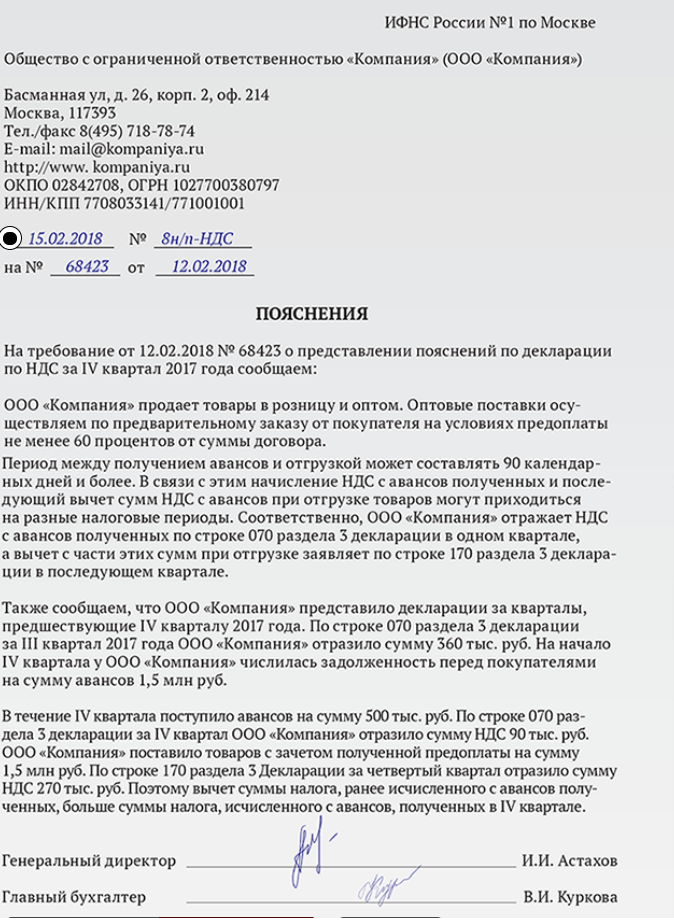

Как сдать уточненку

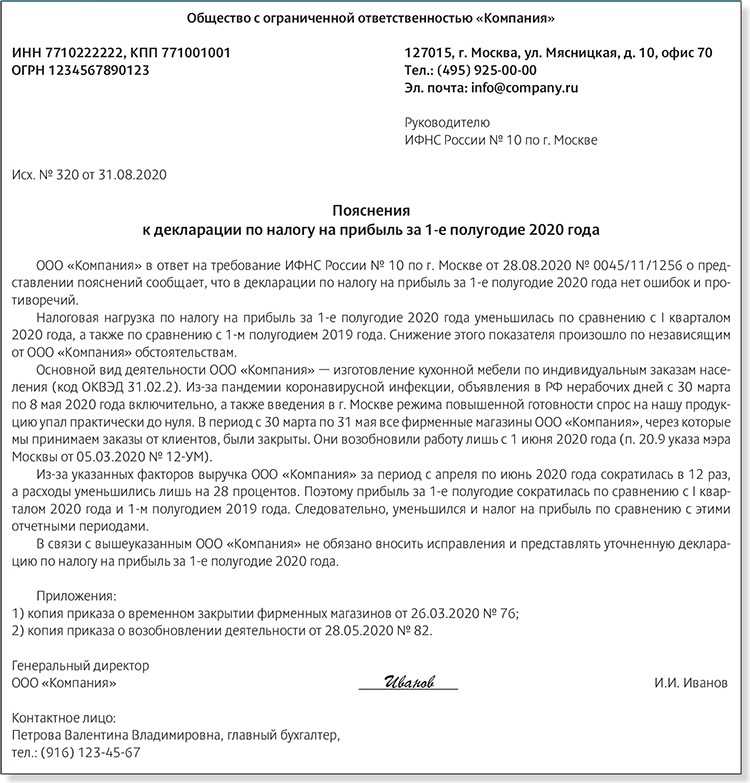

Порядок внесения изменений и предоставления исправляющей финотчетности зависит от конечного получателя, то есть от того, кому адресован исправленный экземпляр отчета.

Если отчитываемся в ФНС, то действуйте в соответствии с установленными алгоритмами заполнения отчетных форм. Иными словами, при подготовке корректирующего финотчета используйте тот же бланк и те же правила заполнения, что и при первичной отправке информации в ФНС. Налоговики поясняют, если отчет не принят в обработку, нужно корректировочный или первичный отправить в ИФНС, — первичный, поскольку инспектор еще не принял и не приступил к проверке отчетности.

А вот что значит «отчет принят, требуется корректировка» — это означает, что налоговая приняла сформированный годовой отчет, но его надо исправить. Если уже сдали некорректную отчетность и налоговики приняли ее, отправьте корректировку с номером по порядку и сопроводите ее пояснительной запиской. В документе раскройте следующую информацию:

- характер выявленной ошибки;

- сумму отклонений в денежном выражении, а при необходимости и в количественном выражении;

- способ исправления.

Информацию раскройте по каждой статье бухучета, в которой были выявлены значительные неточности. Такую пояснительную записку направляют в ФНС вместе с корректирующим отчетом.

Задорожнева Александра

2022-03-25 10:25:42

Не все знают, как правильно корректировать бухотчетность. И как поступить, если отчет не принят ИФНС, — нужно сдавать уточненку или первичный отчет: сдавайте первичный отчет. А вот если ФНС принял финотчетность, но бухгалтер обнаружил существенную ошибку до утверждения годовых форм руководством компании, отправьте в налоговую корректирующий отчет.

Что делать, если отказали

Если отказ пришел на законных основаниях, исправьте ошибку и отправьте корректировку.

Если налоговая не приняла отчет незаконно, отправьте письменный запрос с просьбой уточнить причину отказа. Если адекватного ответа не последует, отправляйте жалобу в вышестоящую инспекцию. Свои доводы аргументируйте:

- право покупателя на вычет по НДС предоставляется независимо от того, выполняет ли контрагент свои налоговые обязательства;

- доставка и отгрузка товаров или услуг подтверждена накладными и актами выполненных работ, показаниями свидетелей;

- у налоговиков отсутствуют доказательства преступной взаимосвязи контрагентов.

Опирайтесь на решение Арбитражного суда Ростовской области от 13.03.2017 № А53-31426/16, постановление Пятнадцатого Арбитражного апелляционного суда от 13.02.2017 № 15АП-20848/2016.

Ответ

Начиная с 1 января 2020 г. организации обязаны представлять один экземпляр составленной годовой бухгалтерской (финансовой) отчетности в налоговый орган по месту нахождения организации в виде электронного документа.

Бухгалтерскую отчетность за 2020 год в бумажном виде ФНС не примет.

За нарушение правил представления бухгалтерской отчетности предусмотрена административная и налоговая ответственность. К таким нарушениям относится непредставление, несвоевременное представление годовой бухгалтерской (финансовой) отчетности в налоговый орган или орган статистики.

Штраф за нарушение срока представления отчетности в налоговый орган составит:

- 200 руб. за каждую непредставленную форму — с организации (п. 1 ст. 126 НК РФ);

- от 300 до 500 руб. — с должностных лиц организации (ч. 1 ст. 15.6 КоАП РФ).

Извлечение из»КонсультантПлюс: Новости для бухгалтера»: Минфин и ФНС предостерегли организации от сдачи бухотчетности на бумаге

Ведомства напомнили, что бухотчетность нужно сдавать в электронном виде в инспекцию для формирования госинформресурса. Причем если отчетность за 2019 год субъекты малого предпринимательства еще могли подать на бумаге, то теперь правило обязательно для всех. Как отметили Минфин и ФНС, если направить бумажную отчетность, инспекция ее не примет.

Не представлять обязательный экземпляр отчетности могут:

- организации бюджетной сферы;

- ЦБ РФ;

- религиозные организации;

- организации, которые представляют бухгалтерскую (финансовую) отчетность в ЦБ РФ;

- организации, у которых в годовой бухотчетности есть сведения, отнесенные к гостайне;

- организации, включенные в перечень резидентов по Закону о валютном регулировании.

Документ: Письмо Минфина России N 07-04-07/110599, ФНС России N ВД-4-1/20793@ от 17.12.2020

За нарушение правил представления бухгалтерской отчетности предусмотрена административная и налоговая ответственность. К таким нарушениям относится непредставление, несвоевременное представление годовой бухгалтерской (финансовой) отчетности в налоговый орган или орган статистики.

Штраф за нарушение срока представления отчетности в налоговый орган составит:

- 200 руб. за каждую непредставленную форму — с организации (п. 1 ст. 126 НК РФ);

- от 300 до 500 руб. — с должностных лиц организации (ч. 1 ст. 15.6 КоАП РФ).

Нарушение срока представления отчетности в органы статистики влечет предупреждение или штраф (ст. 19.7 КоАП РФ):

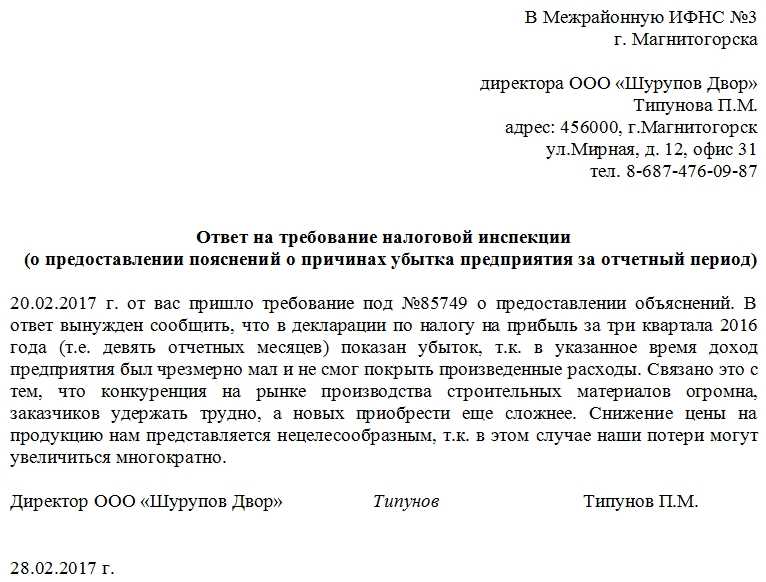

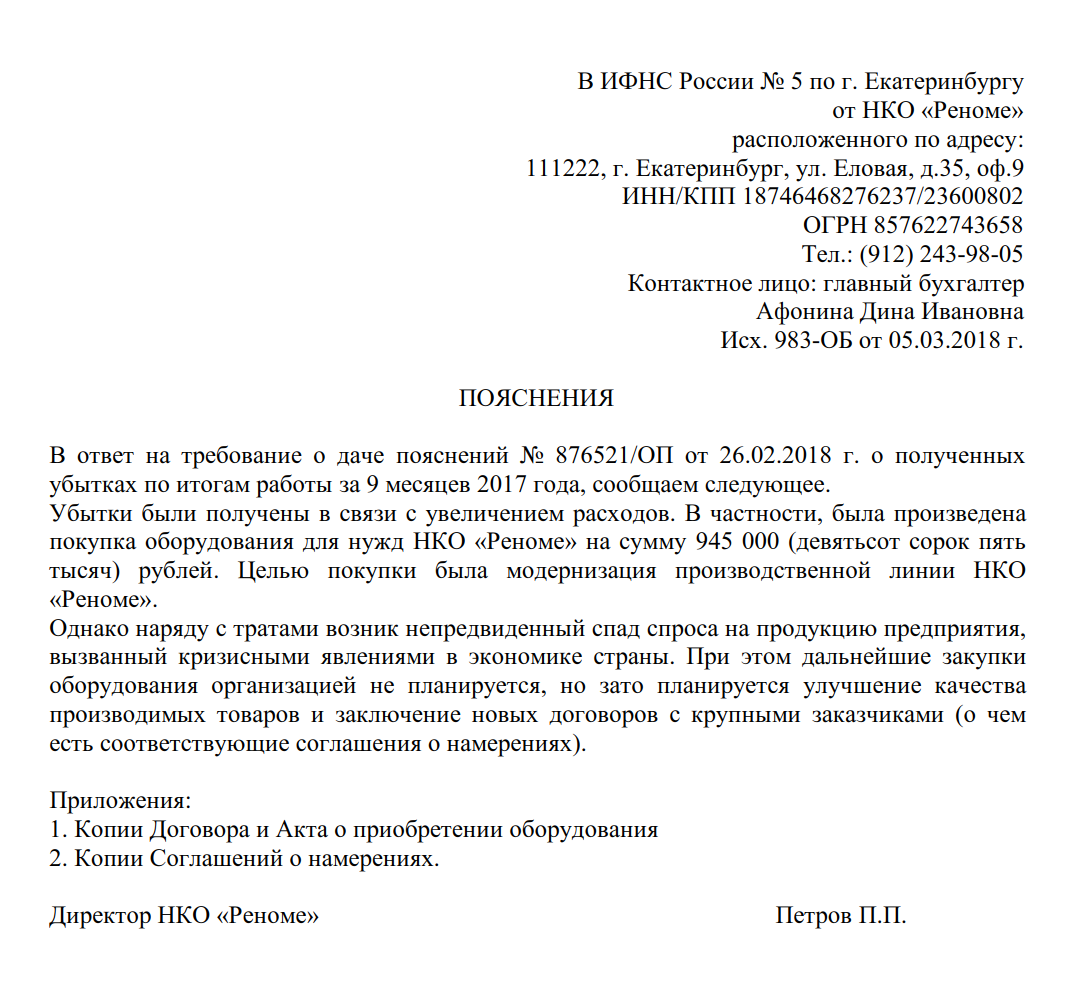

Степень существенности ошибок

По правилам, уточнение уже раскрытой в составленной финансовой отчетности информации необходимо в следующих случаях — только если обнаружили существенные ошибки. Если бухгалтер нашел незначительную помарку или неточность, то, независимо от срока выявления, исправительные записи вносятся текущим периодом. То есть отчетный прошлый период не затрагивается и новые исправительные финотчеты не составляются.

ВАЖНО!

При незначительных помарках внесение исправлений в бухгалтерскую отчетность не допускается. Коррективы вносятся только по существенным ошибкам.. В ПБУ 22/2010 сказано, что существенной признается ошибка, которая в отдельности или в совокупности с другими ошибками за один и тот же отчетный период повлияет на экономические решения пользователей, принимаемые ими на основе бухгалтерской отчетности, составленной за этот отчетный период

Существенность ошибки определяется организацией самостоятельно с учетом ее величины и характера соответствующей статьи (статей) бухгалтерской отчетности

В ПБУ 22/2010 сказано, что существенной признается ошибка, которая в отдельности или в совокупности с другими ошибками за один и тот же отчетный период повлияет на экономические решения пользователей, принимаемые ими на основе бухгалтерской отчетности, составленной за этот отчетный период. Существенность ошибки определяется организацией самостоятельно с учетом ее величины и характера соответствующей статьи (статей) бухгалтерской отчетности.

Порядок определения существенности закрепляют в учетной политике:

Чтобы скорректировать учетные данные, применяется ретроспективный пересчет показателей бухгалтерской отчетности, составленной по итогам года. Показатели финотчетов подлежат пересчету с условием, как если бы выявленная ошибка никогда бы не совершалась. Субъекты, ведущие упрощенный бухучет, вправе не применять ретроспективный метод пересчета.

Требования к бухгалтерской отчетности

Единые требования к бухгалтерской (финансовой) отчетности установлены статьей 13 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» (далее – Закон № 402 ФЗ).

Прежде всего, отчетность должна давать пользователям достоверное представление:

- о финансовом положении организации на отчетную дату, то есть на последний календарный день отчетного периода (ч. 6 ст. 15 Закона № 402-ФЗ, п. п. 4, 12 ПБУ 4/99 «Бухгалтерская отчетность организации», утвержденного приказом Минфина России от 06.07.1999 № 43н, далее – ПБУ 4/99);

- о финансовом результате деятельности организации;

- о движении денежных средств за отчетный период.

Отчетность должна быть составлена на основе:

- данных из регистров бухгалтерского учета;

- информации, определенной федеральными и отраслевыми стандартами.

Отчетность должна включать показатели деятельности всех подразделений организации независимо от их места нахождения. Отчетность считается составленной после подписания ее экземпляра на бумажном носителе руководителем экономического субъекта.

Хранить бухгалтерскую отчетность и аудиторское заключение к ней (при его наличии) следует по правилам организации государственного архивного дела, но не менее пяти лет после отчетного года (ч. 1 ст. 29 Закона № 402-ФЗ). Фактически же минимальный срок хранения годовой бухгалтерской отчетности и аудиторских заключений о ней составляет 10 лет (ст. 351 Перечня типовых управленческих архивных документов, образующихся в процессе деятельности государственных органов, органов местного самоуправления и организаций, с указанием сроков хранения, утвержденного Приказом Минкультуры России от 25.08.2010 № 558, п. 3 Информации Минфина России № ПЗ-13/2015).

ФНС России рассказала, как избежать штрафа за несвоевременную сдачу отчетности

Комментарий

Налоговая служба выпустила письмо, в котором рассказала, как налогоплательщикам, испытывающим трудности с отправкой отчетности в электронном виде, избежать штрафа по ст. 119 НК РФ.

В письме от 28.04.2022 № ЕА-4-15/5257@ ведомство со ссылкой на судебную практику отметило, что подтверждением направления отчетности является документ, формируемый оператором ЭДО или разработчиком бухгалтерских учетных систем. В этом документе указывается дата и время отправки отчетности.

При невозможности формирования и (или) направления налоговой отчетности через оператора ЭДО по причинам, которые не зависят от налогоплательщика, он может представить указанные выше документы, чтобы подтвердить своевременное исполнение своей обязанности по представлению отчетности.

Таким образом, инспекции не будут привлекать налогоплательщиков к ответственности, если они представят письма от разработчиков бухгалтерских учетных систем или операторов ЭДО об отсутствии возможности формирования и (или) доставки налоговых деклараций (в соответствующие сроки сдачи).

Представить такие письма необходимо:

- до завершения камеральной проверки сданной декларации,

- либо до вручения акта (если проверка уже завершена).

Если налогоплательщик не успеет подать документы до вручения акта, то в ходе рассмотрения материалов проверки или сразу после получения акта он должен подать в инспекцию ходатайство о неприменении штрафных санкций. К ходатайству необходимо приложить письмо от оператора ЭДО (разработчика бухгалтерских учетных систем). В этом случае штрафа также не будет.

Разъяснения ФНС России будут доведены до всех нижестоящих инспекций.

Напомним, ИФНС вправе принять решение о приостановлении операций налогоплательщика-организации (налогового агента, плательщика страховых взносов) по его счетам в банке и переводов его электронных денежных средств в случае непредставления (п. 6 ст. 6.1 НК РФ, п. 3, 3.2 ст. 76 НК РФ):

- налоговой декларации в течение 20 рабочих дней по истечении установленного срока представления такой декларации;

- расчета сумм НДФЛ, исчисленных и удержанных налоговым агентом (по форме 6-НДФЛ), а также расчета по страховым взносам в течение 20 рабочих дней по истечении установленного срока представления такого расчета.

При этом инспекция может (но не обязана) направить налогоплательщику уведомление о неисполнении обязанности по представлению налоговой декларации (расчета), предоставив последнему не менее 14 рабочих дней для передачи отчетности. Только после истечения этого срока банковские счета (переводы электронных денежных средств) могут быть заблокированы.

Считаем, что разъяснения ФНС России в части непривлечения к ответственности можно применить и к блокировке счета. Таким образом, если налогоплательщик столкнется с блокировкой счета, то в инспекцию также необходимо направить письмо от разработчика бухгалтерских учетных систем или оператора ЭДО об отсутствии технической возможности формирования и (или) доставки налоговых деклараций.

Пользователи «1С-Отчетности» для получения письма об отсутствии технической возможности доставки налоговых деклараций (расчетов) могут обращаться к оператору «Калуга Астрал» по адресу: 1ctp@astral.ru.