- Бухгалтерская отчетность

- Отражение налога на прибыль в организации

- РСВ

- Как считать совокупный финансовый результат за год

- Заполнение отчета о финансовых результатах: структура отчёта

- Отчетность по налогу на прибыль

- Реестры НДС (0%)

- Пошаговая инструкция по заполнению документа

- Заполнение отчёта о финансовых результатах по строкам

- Когда формируют отчетность о финрезультатах

- Новое в бухучете — таблица

- Декларация по НДС

- Что входит в понятие Отчёт о финансовых результатах?

- Кто обязан предоставлять отчёт о финансовых результатах?

- Каковы сроки сдачи отчёта о финансовых результатах?

- АНАЛИЗИРУЕМ РЕЗУЛЬТАТЫ ДЕЯТЕЛЬНОСТИ ПО ИТОГАМ ГОДА

Бухгалтерская отчетность

Уже за 2019 г. бухгалтерскую отчетность организациям нужно будет сдавать на обновленных бланках. Данные изменения внесены приказом Минфина РФ от 19.04.2019 № 61н, который вступил в силу 1 июня 2019 г. (за исключением отдельных пунктов, которые обязательны с 2020 г.)

В первую очередь, законодатели внесли поправки в заголовки всех форм отчетности добавили строку для отметки об обязательном аудите. Также показатель «млн руб.» и соответствующий ему код «385» исключили – отчетность теперь нужно будет составлять только в «тыс. руб.». Изменили в формах и коды ОКУД. Новые коды внесли в отчеты об изменении капитала, движении денежных средств и целевом использовании средств. Новые бланки применяются, начиная с отчетности за 2019 г.

Помимо этого, в отчетности за 2019 г. и в последующих ФНС рекомендует использовать следующие машиночитаемые формы бухотчетности: форма КНД 0710099 – для тех, кто отчитывается в общем порядке и форма КНД 0710096 – для тех, кто отчитывается по упрощенным формам.

Еще одним изменением стало то, что все организации, за исключением субъектов малого предпринимательства, должны сдавать бухотчетность в электронном виде. Малые организации могут отчитываться на бумаге или через интернет – на выбор. Однако нужно учесть, что за 2020 г. даже малые организации будут отчитываться исключительно через интернет. Ранее все организации могли сдавать бухотчетность как на бумаге, так и в электронном виде (закон от 28.11.2018 № 444-ФЗ).

Важное изменение коснулось отчета о финансовых результатах. Он скорректирован с учетом нового ПБУ 18/02 (приказы Минфина от 20.11.2018 № 236н и от 19.04.2019 № 61н)

Законодатели убрали строки с постоянными налоговыми обязательствами (активами), а также исключили строки, в которых отражали изменения текущих налоговых обязательств и активов.

Налог на прибыль разделили на текущий и отложенный. Появилась новая строка в отчете – «Налог на прибыль по операциям, результат которых не включается в чистую прибыль (убыток) периода». Также внесли поправки в упрощенную форму отчета о финансовых результатах. Строка «Налоги на прибыль (доходы)» будет включать текущий налог на прибыль и отложенный налог. Однако отражать по-новому данные в отчете о финансовых результатах организации должны с отчетности за 2020 год, с отчетности за 2019 год отчитываются организации добровольно, если решили применять ПБУ 18/02 в новой редакции досрочно.

Отражение налога на прибыль в организации

Для отражения налога на прибыль в отчёте о финансовых результатах задействованы строки с 2410 по 2450:

- В строке 2410 указывается разница между суммарными оборотами по дебету и кредиту счёта 68 субсчёт «Расчёты по текущему налогу на прибыль» в корреспонденции со счетами 09, 77, 99;

- В строке 2421 отражается суммарная разница между оборотами по дебету и кредиту счёта 99 с/счёт «Постоянные налоговые обязательства» в корреспонденции со счётом 68 с/счёт «Расчёты по текущему налогу на прибыль»;

- В строке 2430 отражается суммарная разница между оборотами по дебету и кредиту счёта 77 в корреспонденции со счётом 68 с/счёт «Расчёт по текущему налогу на прибыль»;

- В строке 2450 отражается суммарная разница между оборотами по дебету и кредиту счёта 09 в корреспонденции со счётом 68 с/счёт «Расчёт по текущему налогу на прибыль».

РСВ

Принята обновленная форма РСВ. Изменения незначительные, некоторые уже применялись в течение 2020 г.

На титульный лист добавлено поле «Среднесписочная численность». При этом отдельный документ «Сведения о среднесписочной численности работников за предшествующий календарный год» КНД 1110018 – упраздняется с 01.01.2021 года. Т.е. за налоговый период 2020 года его уже передавать в ФНС не нужно. Указанные сведения будут переданы в форме РСВ.

Вместо Приложения 5 к Разделу 1 вводится Приложение 5.1 (условия применения пониженного тарифа). В нем будет указываться код плательщика 1 или 2 – для IT-компаний и организаций, проектирующих и разрабатывающих изделия электронной компонентной базы и электронной продукции, соответственно. Такое приложение 5.1.будет доступно в программах Баланс-2Wи Баланс-2Н с 2021 года.

В Разделе 1 добавлены коды тарифа — уже применявшиеся в 2020 г. при поддержке малого и среднего предпринимательства и предприятий по утвержденному перечню – 20 и 21, и 22 – для организаций, проектирующих и разрабатывающих изделия электронной компонентной базы и электронной продукции – с 2021 г.

Новым кодам тарифов будут соответствовать новые коды категории застрахованных лиц:

20 – МС, ВЖМС, ВПМС,

21 – КВ, ВЖКВ, ВПКВ,

22 – ЭКБ, ВЖЭК, ВПЭК.

Утверждены новые предельные величины базы с 01.01.2021:

- для исчисления страховых взносов на ОПС — 1 465 000 руб.;

- для исчисления страховых взносов на ФСС — 966 000 руб.

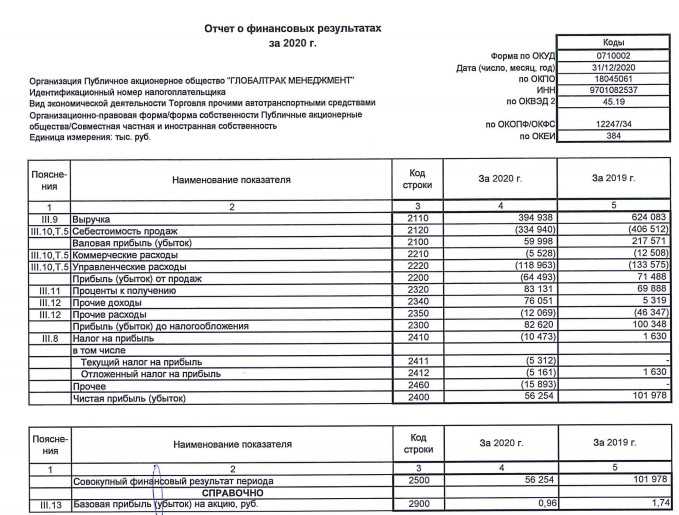

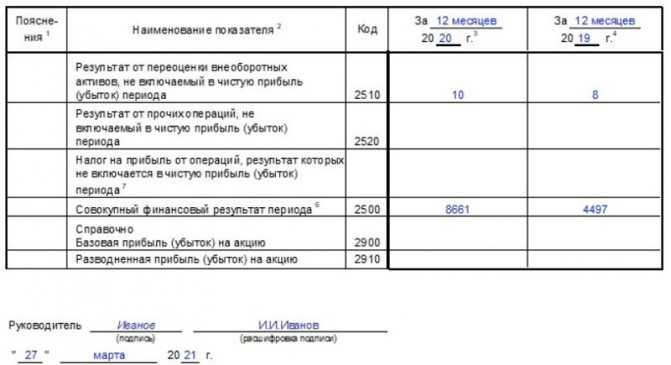

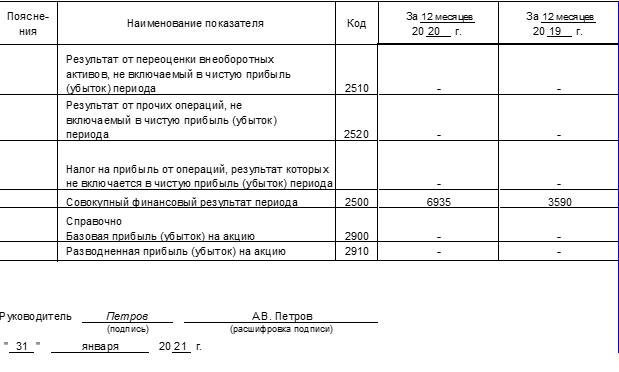

Как считать совокупный финансовый результат за год

Совокупный финансовый результат (строка 2500 отчета) теперь нужно определять, как сумму следующих строк:

- 2400 «Чистая прибыль»;

- 2510 «Результат от переоценки внеоборотных активов, не включаемых в чистую прибыль (убыток) периода»;

- 2520 «Результат от переоценки прочих операций, не включаемых в чистую прибыль (убыток) периода»;

- 2530 «Налог на прибыль от операций, результат которых не включается в чистую прибыль (убыток) периода».

Имейте в виду, что все суммы, которые нужно считать в новом отчете о финансовых результатах, подсчитываются по правилам математики. Не путайтесь в знаках.

Таким образом, в новой форме отчета о финансовых результатах уточнены состав и наименование показателей, которые раскрывают величину налога за отчетный год.

электронное издание100 БУХГАЛТЕРСКИХ ВОПРОСОВ И ОТВЕТОВ ЭКСПЕРТОВ

Полезное издание с вопросами ваших коллег и подробными ответами

наших экспертов. Не совершайте чужих ошибок в своей работе!7 выпусков издания доступно подписчикам бератора бесплатно.

Получить издание

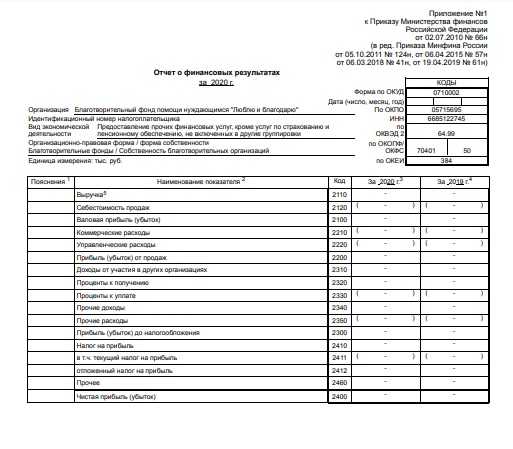

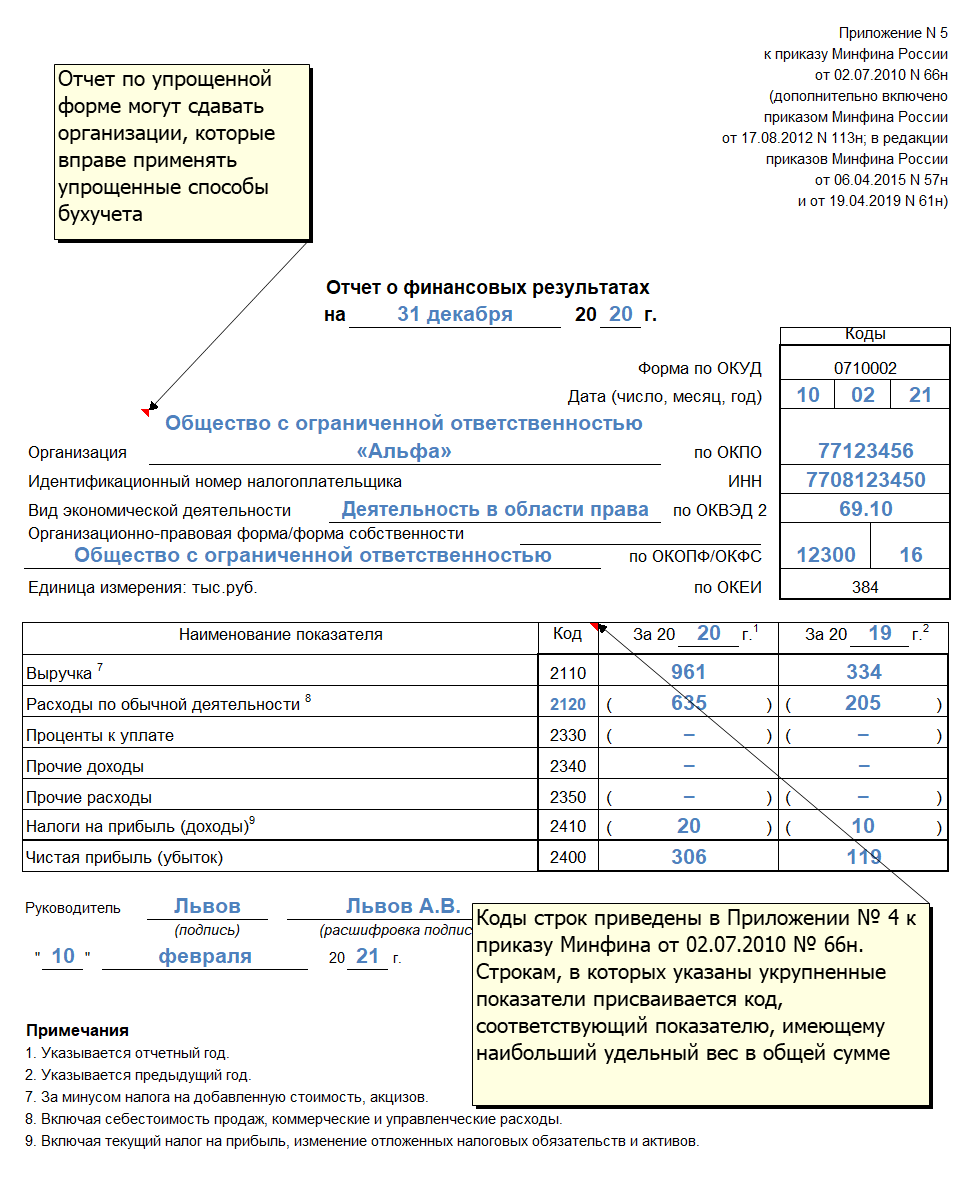

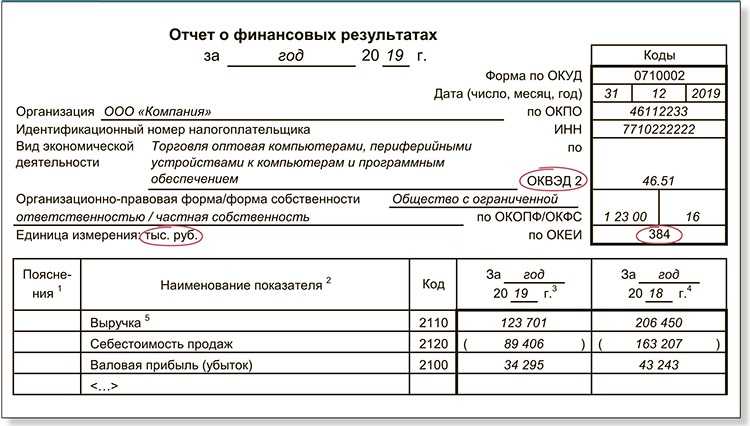

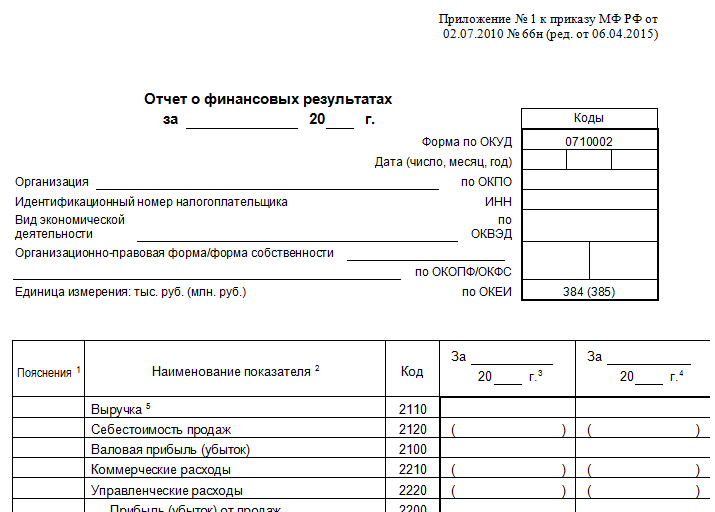

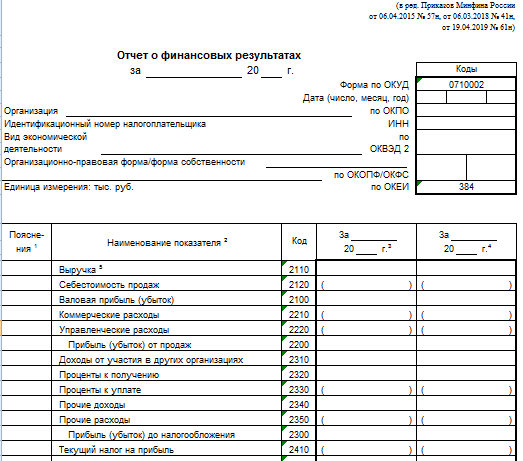

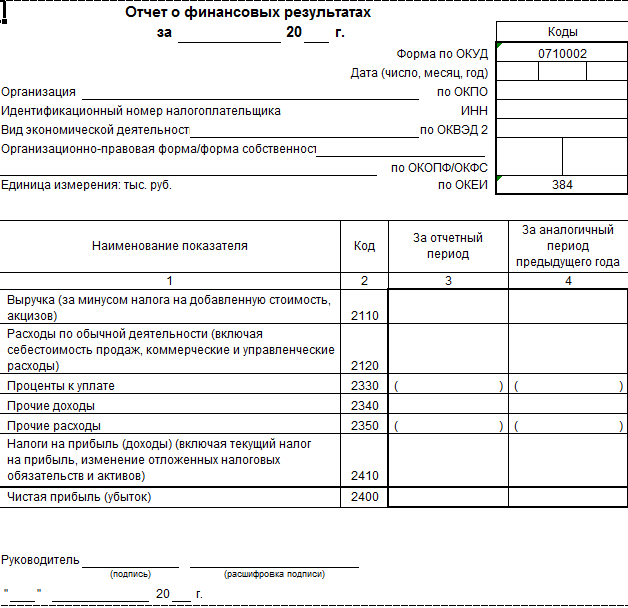

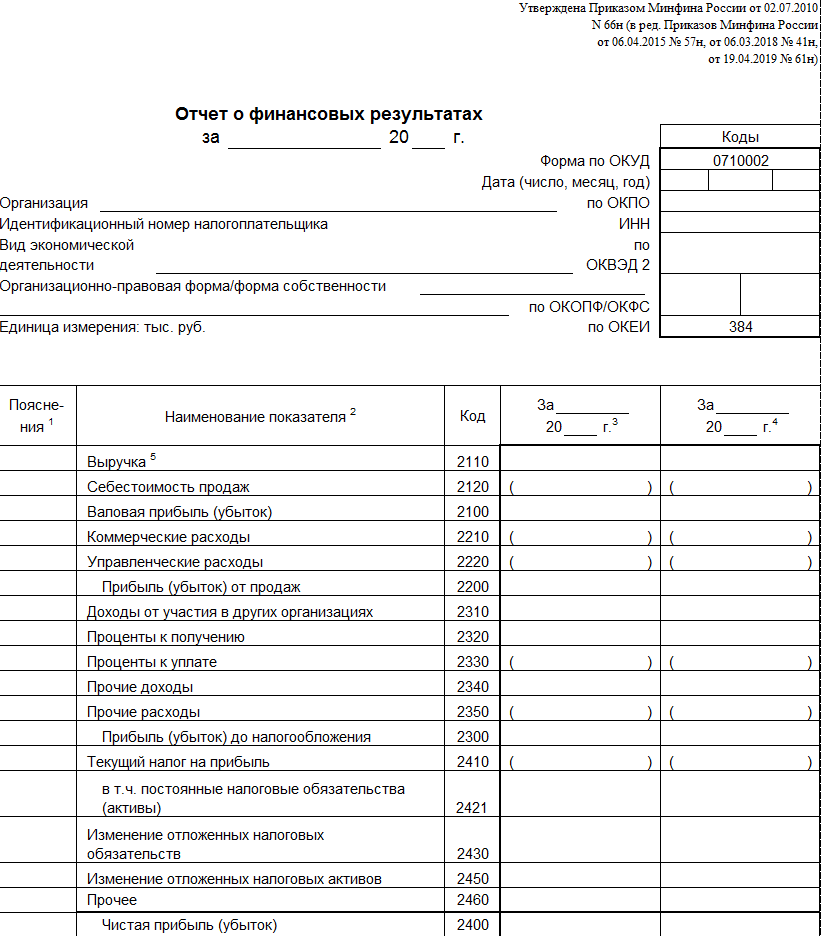

Заполнение отчета о финансовых результатах: структура отчёта

Форма отчёта о финансовых результатах утверждена Приказом Минфина РФ от 02.07.2010 г. № 66н «О формах бухгалтерской отчётности организаций».

Данным документом предусмотрены:

- Общая форма отчётности (Приложение № 1);

- Упрощённая форма отчётности (Приложение № 5).

Право выбора упрощённой формы отчёта предоставлено лишь субъектам экономической деятельности, указанным в Федеральном законе от 06.12.2011 № 402-ФЗ ст.6:

| Субъекты экономической деятельности | Комментарий |

| Субъекты малого предпринимательства | · Хозяйственные общества; · Хозяйственные партнёрства;

· Производственные кооперативы; · Потребительские кооперативы; · Крестьянские (фермерские) хозяйства; · Индивидуальные предприниматели (Федеральный закон от 24 июля 2007 г. № 209-ФЗ) |

| Некоммерческие организации | |

| Организации-участники проекта по осуществлению исследований, разработок и коммерциализации их результатов | Федеральный закон от 28 сентября 2010 г. № 244-ФЗ «Об инновационном |

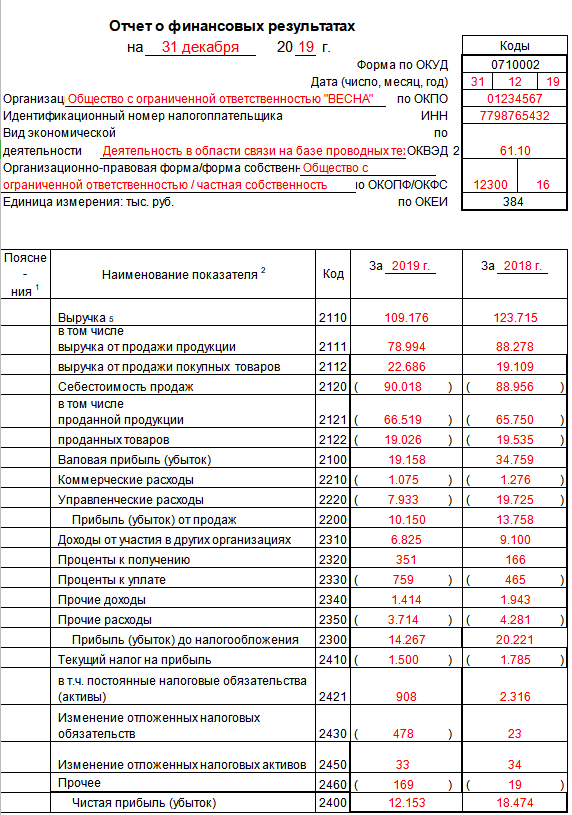

В структуру финансового отчёта входят следующие показатели:

- Выручка;

- Себестоимость продаж;

- Валовая прибыль (убыток);

- Коммерческие расходы;

- Управленческие расходы;

- Прибыль (убыток) от продаж;

- Доходы от участия в других организациях;

- Проценты к получению;

- Проценты к уплате;

- Прочие доходы;

- Прочие расходы;

- Текущий налог на прибыль (в т.ч. постоянные налоговые обязательства (активы));

- Изменение отложенных налоговых обязательств;

- Изменение отложенных налоговых активов;

- Прочее;

- Чистая прибыль (убыток);

- Результат от переоценки внеоборотных активов, не включаемый в чистую прибыль (убыток) периода;

- Результат от прочих операций, не включаемый в чистую прибыль (убыток) периода;

- Совокупный финансовый результат периода;

- Справочно-базовая прибыль (убыток) на акцию;

- Разводненная прибыль (убыток) на акцию.

Таким образом, прежде, чем приступить к формированию финансового отчёта – необходимо иметь чётко измеренный объём указанных показателей.

Отчетность по налогу на прибыль

Не позднее 29 марта 2021 года нужно сдать декларацию по налогу на прибыль за 2020 год по новой форме (Приказ ФНС России от 11.09.2020 N ЕД-7-3/655@ «О внесении изменений в приложения к приказу Федеральной налоговой службы от 23.09.2019 N ММВ-7-3/475@ (далее – Приказ N 655).

Отдельные подразделы, листы и приложения нужно включать в годовую декларацию только в том случае, если есть сведения, которые должны в них отражаться (п. 1.1 Порядка заполнения декларации по налогу на прибыль).

Изменения в отчетности по налогу на прибыль актуальны, в частности, для организаций, выплачивающих дивиденды физлицам.

Согласно Приказу N 655 в абз. 6 п. 1.16 Порядка заполнения декларации по налогу на прибыль исключаются слова «физическим лицам — акционерам и (или)» и п. 1.17 Порядка признается утратившим силу. Таким образом, если организация выплачивает дивиденды только участникам — физическим лицам, у нее не возникает обязанности представлять Лист 03 в составе налоговой декларации по налогу на прибыль за 2020 год (Письмо УФНС России по г. Москве от 17.12.2020 N 24-23/4/195926@).

В годовую декларацию не включается подраздел 1.2 разд. 1 (п. п. 1.1, 4.8 Порядка заполнения декларации по налогу на прибыль). За отчетные периоды этот раздел заполняют налогоплательщики, которые уплачивают ежемесячные и квартальные авансовые платежи.

В отношении авансовых платежей по налогу на прибыль следует учесть особенности 2020 года. Федеральным законом от 22.04.2020 N 121-ФЗ были внесены изменения в порядок уплаты авансовых платежей в 2020 году. Лимит доходов, при котором можно было уплачивать только квартальные авансы по налогу на прибыль, повысили с 15 млн руб. до 25 млн руб. (п. 2 ст. 2 Федерального закона от 22.04.2020 N 121-ФЗ).

С 1 января 2021 года лимит для уплаты только квартальный авансовых платежей по налогу на прибыль снова составляет 15 млн руб. в среднем за квартал. Следовательно, при превышении в 2021 году этого лимита нужно дополнительно рассчитывать и уплачивать ежемесячные авансы внутри квартала. Уведомлять налоговую об этом не требуется (Письмо Минфина России от 06.03.2020 N 03-03-07/16839).

Это значит, что налогоплательщики, у которых за I, II, III, IV кварталы 2020 года доходы от реализации превысили в среднем 15 млн руб. за каждый квартал, переходят на уплату ежемесячных авансовых платежей с 1 квартала 2021 году (Письмо ФНС России от 13.05.2020 N СД-4-3/7843@).

Порядок уплаты авансовых платежей может измениться у организаций IT-сферы. Это связано с возможностью для некоторых компаний применять с 1 января 2021 года пониженную ставку налога на прибыль (3% в федеральный бюджет и 0% в региональный). Минфин разъяснил, что в НК РФ не предусмотрены особенности расчета такими налогоплательщиками авансовых платежей по налогу на прибыль. Размер платежа в I квартале 2021 года равен размеру ежемесячного платежа IV квартала предыдущего года. В 2020 году при расчете авансовых платежей пониженная ставка не использовалась и сумма к уплате за январь-март 2021 года может быть больше, чем начисленная по итогам I квартала 2021 г. Возникшую переплату в дальнейшем следует зачесть или вернуть (Письмо Минфина России от 17.11.2020 N 03-03-06/1/99926).

Реестры НДС (0%)

Утверждены новые форматы по реестрам деклараций, подтверждающих НДС (0%),

Кроме того, утверждена новая форма – «Реестр документов, подтверждающих обоснованность применения налоговых льгот», ее КНД 1155127.

Как разъясняет ФНС, при получении налогоплательщиком требования о представлении пояснений (документов) он может в ответ на него вместо пакета документов, подтверждающих налоговую льготу, представить реестр документов, подтверждающий обоснованность применения налоговых льгот в разрезе кодов операций.

На основании информации, содержащейся в представленном реестре, налоговый орган должен истребовать документы, подтверждающие обоснованность применения налоговых льгот по отдельным операциям. Объем таких документов определяется для каждого кода операции. При этом не менее 50% от объема документов должны подтверждать наиболее крупные суммы операций, по которым применены налоговые льготы.

При непредставлении реестра истребование документов производится в полном объеме.

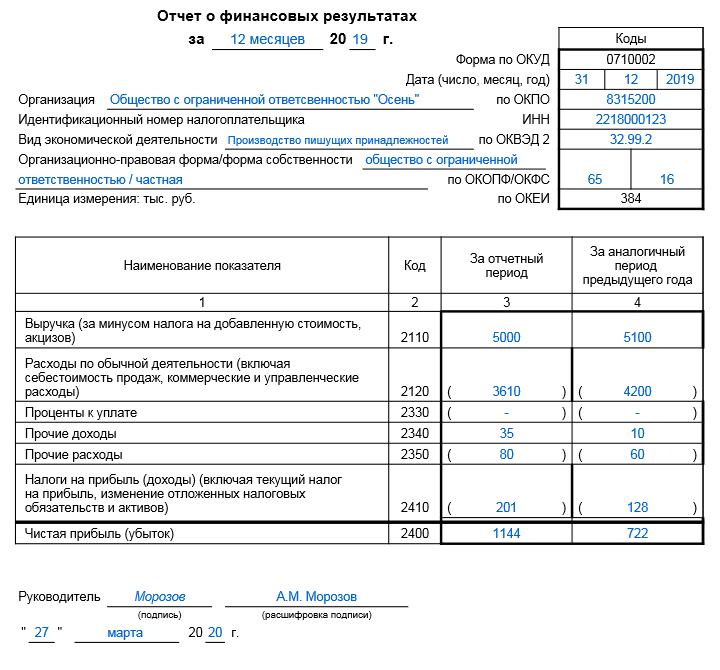

Пошаговая инструкция по заполнению документа

К формированию отчёта о финансовых результатах необходимо подойти очень ответственно и внимательно. Итак, при заполнении отчёта необходимо выполнить ряд шагов:

| Действия | |

| Шаг 1 | Заполнить налоговый период, за который предоставляется отчёт о финансовых результатах |

| Шаг 2 | В разделе «Организация» указать полное именование организации |

| Шаг 3 | Указать ИНН налогоплательщика |

| Шаг 4 | Указать вид экономической деятельности и ОКВЭД |

| Шаг 5 | Указать организационно-правовую форму / форму собственности |

| Шаг 6 | Указать единицу измерения показателя |

| Шаг 7 | В разделе «Местонахождение (адрес)» указать адрес нахождения организации |

| Шаг 8 | В разделе «Дата (число, месяц)» указать последний день отчётного периода, за который предоставляется отчёт (31.12.2016) |

| Шаг 9 | Указать коды статистики: ОКПО, ОКОПФ / ОКФС, ОКЕИ |

| Шаг 10 | Заполнить таблицу с показателями с указанием необходимых пояснений |

| Шаг 11 | Подпись и расшифровка подписи руководителя |

| Шаг 12 | Указывается дата на момент сдачи отчёта о финансовых результатах |

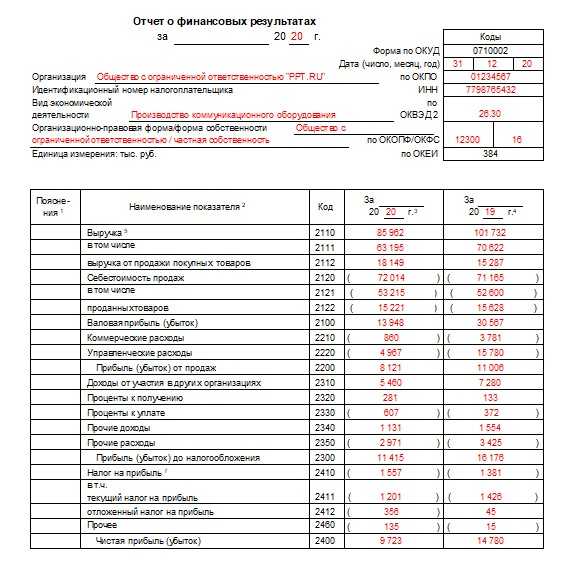

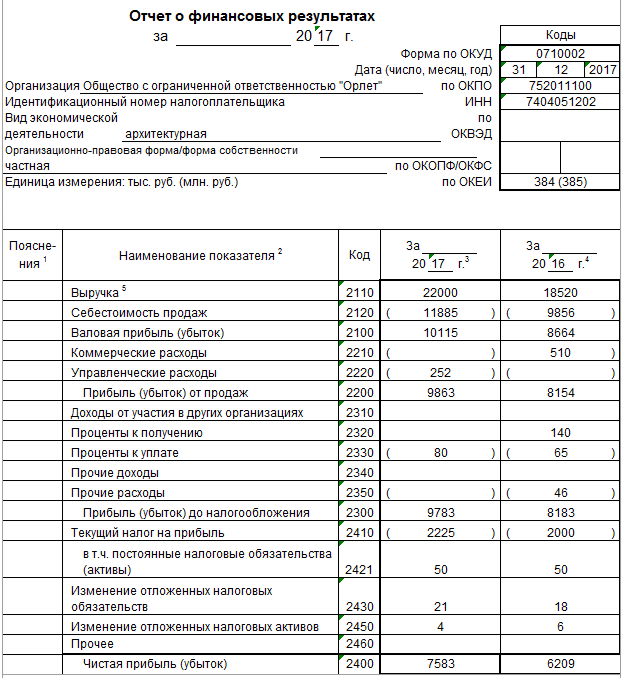

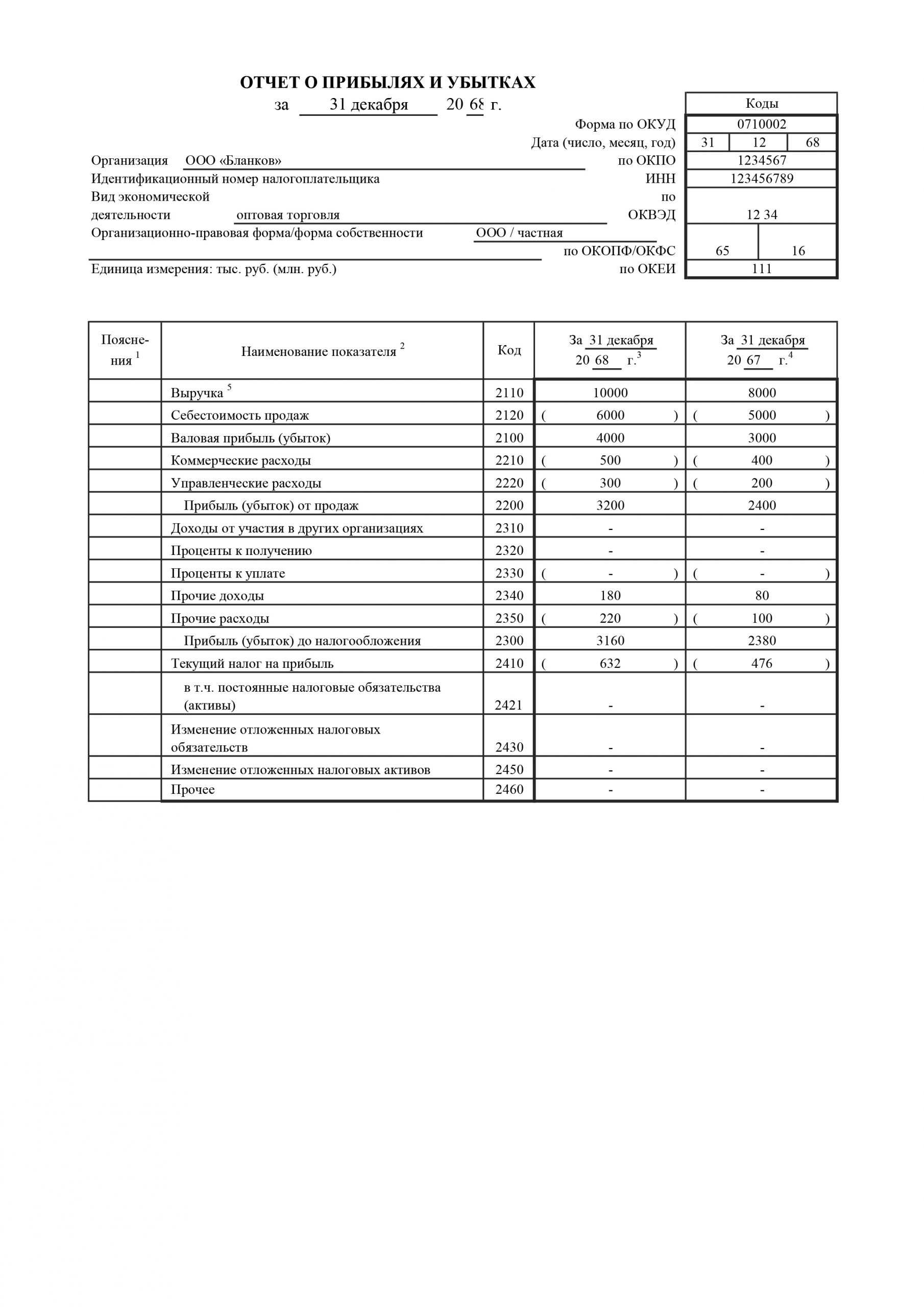

Заполнение отчёта о финансовых результатах по строкам

При заполнении Формы по ОКУД 0710002 все строки должны содержать информацию, отражающую финансовое состояние организации за отчётный период:

| Код строки | Наименование показателя | Комментарий | ||||||

| 2110 | Выручка | Выручка | = | Выручка от основного вида деятельности | – | НДС | – | Акцизы |

2120

Себестоимость продаж

· Расходы, понесённые организацией, для выпуска и реализацию продукции · Покупка товаров, материалов

· Оплата выполненных работ

· Прочие расходы, предусмотренные основной деятельностью

2100

Валовая прибыль

Валовая прибыль

| = | Выручка | – | Себестоим сть продаж |

В случае отрицательного значения – показатель указывается в скобках

2210

Коммерческие расходы

Коммерческие расходы по основной деятельности Значение указывается в скобках

2220

Управленческие расходы

Расходы, направленные на административно-хозяйственную деятельность, не связанную непосредственно с производством.

2200

Прибыль (убыток) от продаж

Прибыль (убыток) от продаж)

| = | Валовая прибыль | – | Коммерческие расходы | – | Управленческие расходы |

2310

Доходы от участия в других организациях

Доходы, полученные от участия в уставной деятельности сторонних организаций

2320

Проценты к получению

Суммы, полученные от сторонних организаций, за предоставленные займы

2330

Проценты к уплате

Сумма, уплаченная за пользование заёмными денежными средствами

2340

Прочие доходы

Прочие доходы

| = | Прочие доходы | – | НДС | – | Акцизы | – | Строка 2310 | – | Строка 2320 |

2350

Прочие расходы

Прочие расходы

| = | Прочие расходы | – | Строка 2330 |

Сопоставление показателей в отчётах о финансовых результатах

При анализе отчётов о финансовых результатах удаётся оценить:

- деятельность организации за определённые временные периоды;

- деятельность организации в сравнении с деятельностью других организаций в определённый временной период.

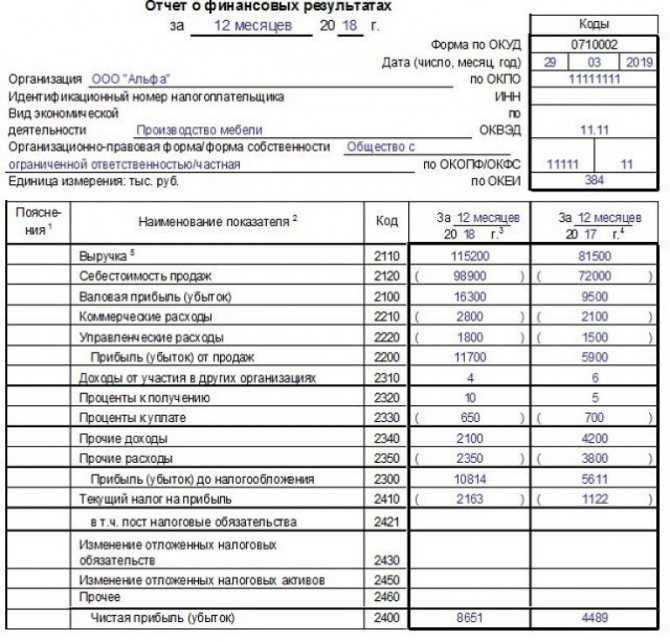

В таблице показан пример №1:

| Показатель | 2014 | 2015 | 2016 | Абсолютное отклонение (тыс.руб.) | Отклонение (%) | ||||

| 2015/2014 | 2016/2015 | 2016/2014 | 2015/2014 | 2016/2015 | 2016/2014 | ||||

| Выручка | 50000 | 60000 | 70000 | 10000 | 10000 | 20000 | 20 | 17 | 28,5 |

| Себестоимость продаж | 30000 | 35000 | 45000 | 5000 | 10000 | 15000 | 17 | 28,5 | 50 |

| Валовая прибыль | 20000 | 25000 | 25000 | 5000 | 5000 | 25 | 25 | ||

| Коммерческие расходы | 6000 | 8000 | 10000 | 2000 | 2000 | 4000 | 33 | 25 | 67 |

| Управленческие расходы | 1000 | 2000 | 3000 | 1000 | 1000 | 2000 | 100 | 50 | 200 |

| Прибыль (убыток) от продаж | 13000 | 15000 | 12000 | 2000 | (-3000) | (-1000) | 15 | (-20) | (-8) |

Данный анализ является показательным для понимания развития компании, увеличения объёмов продаж, прибыли. Благодаря такому анализу, возможно спланировать пути развития предприятия.

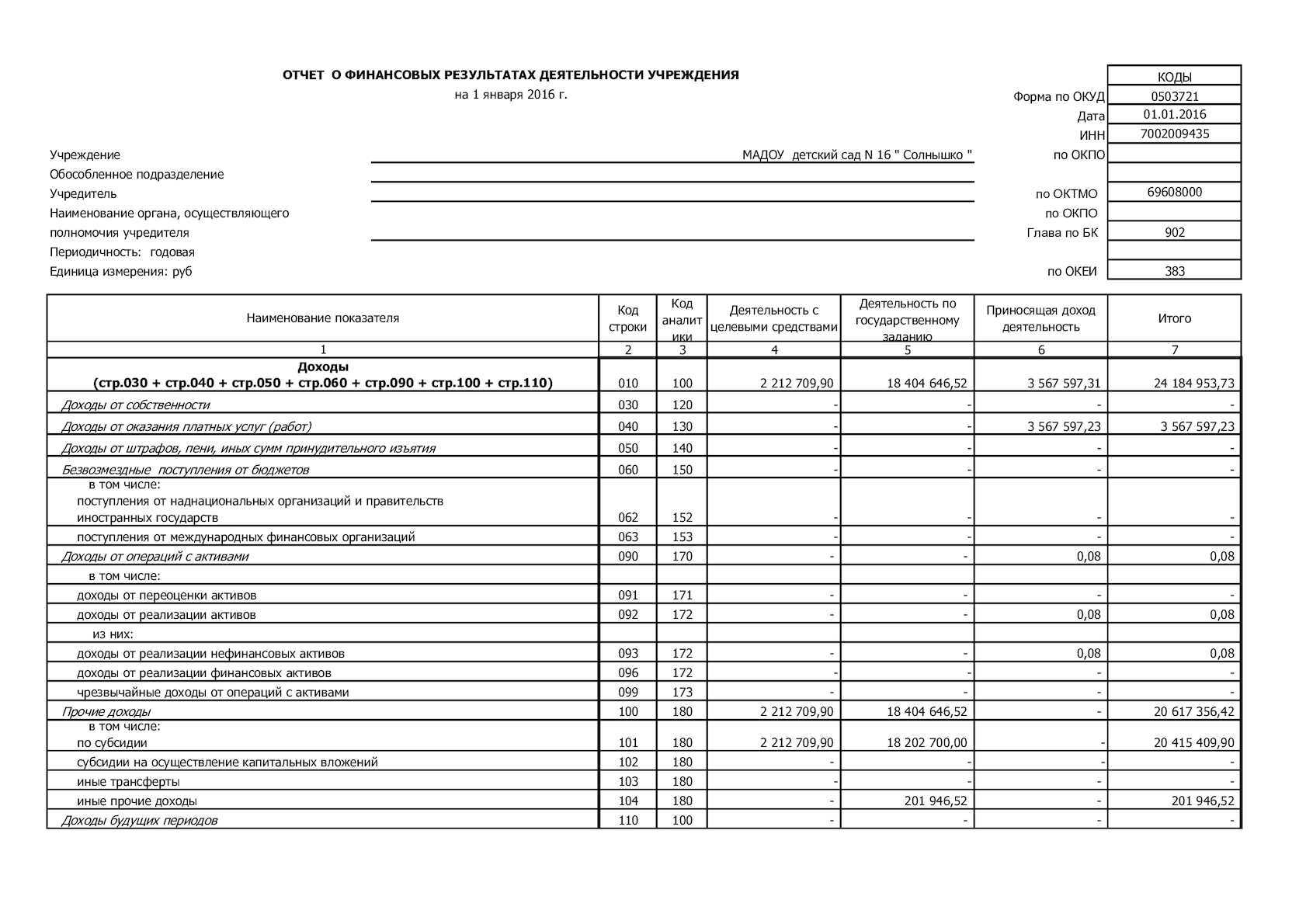

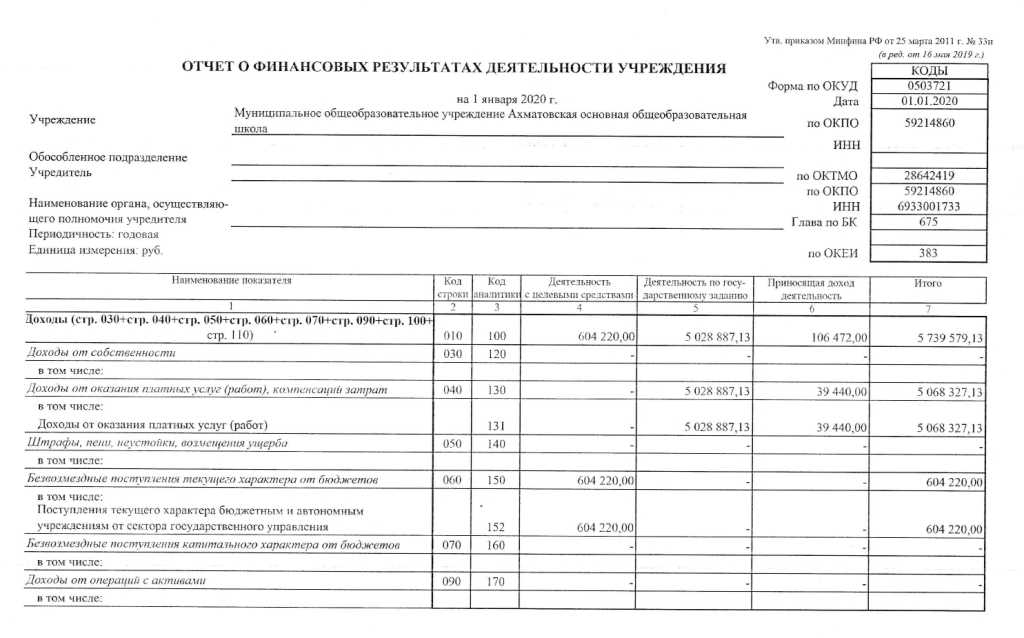

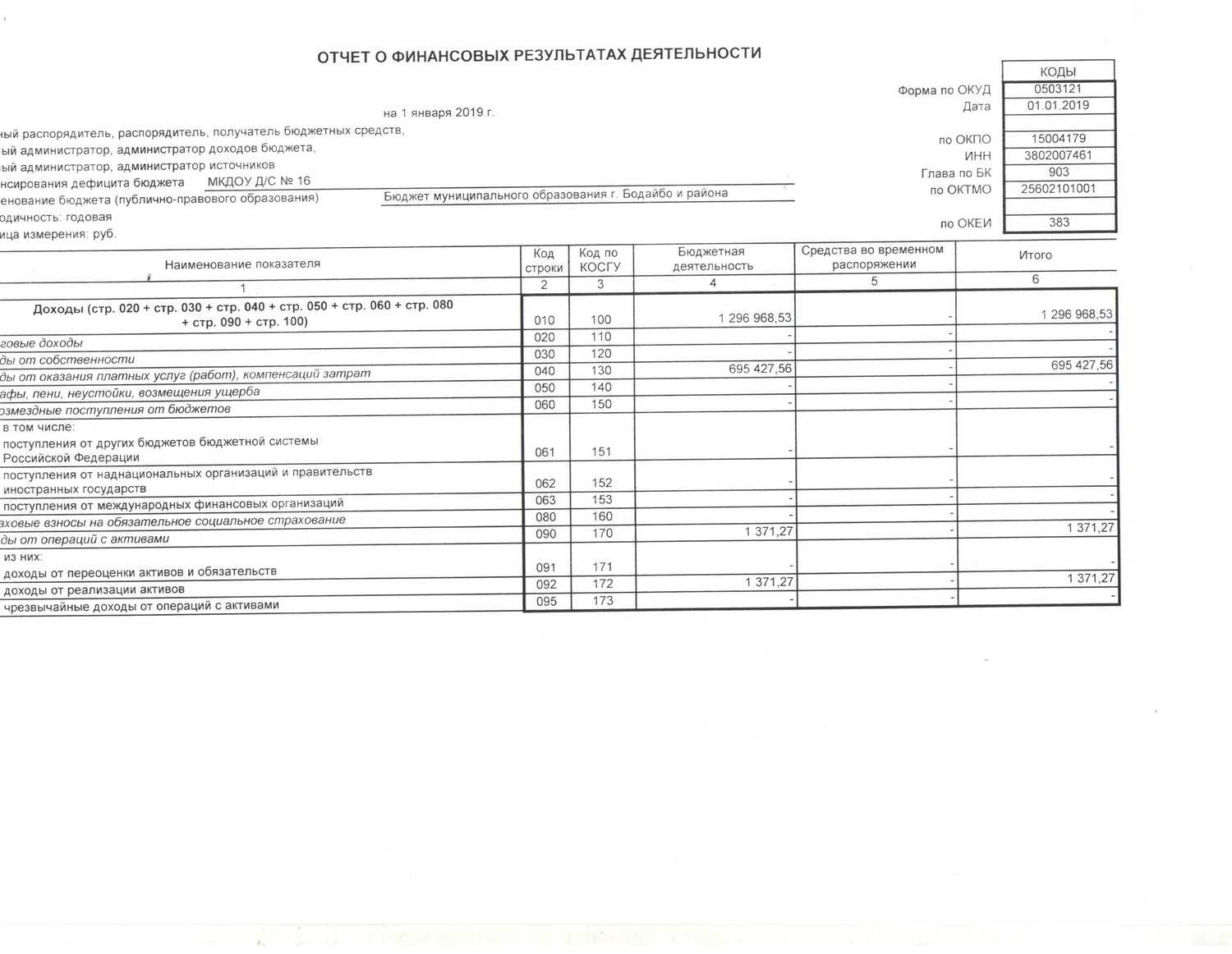

Когда формируют отчетность о финрезультатах

Для раскрытия данных о полученных доходах от предпринимательской деятельности служит отчетность о целевом использовании средств. А для детализации данных в случае, если получена сверхнормативная прибыль, норма которой определена в учетной политике (п. 1 ст. 13 Закона № 402-ФЗ, п. 6 и 11 ПБУ 4/99, информация Минфина от 04.12.2012 № ПЗ-10/2012), составляется отчет о финансовых результатах.

Используют общеустановленный бланк — форму № 2 из Приложения 1 к приказу № 66н. Исключением являются потребительские кооперативы (СМП), которые могут применять упрощенную систему бухучета. Для них разработан специальный бланк, закрепленный в Приложении 5 приказа № 66н.

Новое в бухучете — таблица

Изменения в бухгалтерском учете в 2020 году связаны с вступлением в силу требования об обязательности применения в отчетности, формируемой за 2020 год, обновлений, внесенных приказами Минфина России:

- от 20.11.2018 № 236н — в ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций»;

- от 04.12.2018 № 248н — в ПБУ 13/2000 «Учет государственной помощи»;

- от 05.04.2019 № 54н — в ПБУ 16/02 «Информация по прекращаемой деятельности».

До 2020 года применение обновленных версий указанных стандартов было добровольным. В стадии добровольного применения в 2019–2021 годах находится распространяющийся на все организации (но не из госсектора) ФСБУ 25/2018 «Бухгалтерский учет аренды» (утвержден приказом Минфина России от 16.10.2018 № 208н).

Изменения в трех ПБУ, ставшие обязательными для использования с 2020 года, следующие:

|

Номер ПБУ |

Суть изменений, влияющих на бухучет |

|

18/02 |

В числе временных разниц появилось новое понятие — результаты операций, не отражаемые в бухучете, но формирующие налоговую базу другого периода |

|

Расширен перечень причин образования временных разниц. Дополнительно в него вошли:

|

|

|

Введены положения, уточняющие правила применения ПБУ участниками консолидированных групп в отношении определения сумм временных и постоянных разниц, а также учета суммы убытка |

|

|

Введено развернутое определение отражаемой в отчете о финрезультатах величины налога на прибыль, учитывающее в описании арифметические правила вычисления этого показателя, обновлен пример такого расчета |

|

|

Ведущийся юрлицом бухучет должен быть организован в части аналитики формирования данных для расчета налога на прибыль так, чтобы давать возможность отражать в пояснениях к бухотчетности необходимую детализацию этого расчета |

|

|

13/2000 |

В ПБУ появилось указание о его неприменении организациями из госсектора и в отношении экономической выгоды, связанной с участием государства или его субъектов в уставных фондах госпредприятий и возмещении расходов (недополученных доходов) |

|

Уточнены источники средств, предоставляемых в виде госпомощи. К средствам такого рода следует относить поступления из бюджетов бюджетной системы РФ и государственных внебюджетных фондов |

|

|

Перечень условий принятия бюджетных средств к учету дополнен фактом их поступления к получателю |

|

|

Правила учета средств, предназначенных для возмещения затрат, понесенных в предшествующие налоговые периоды, дополнены положением, касающимся финансирования капвложений. В части объема амортизации, приходящегося на предыдущие периоды, такие средства относятся на финрезультат, а оставшаяся сумма учитывается как доходы будущих периодов |

|

|

Исключена отсылка к недействующему с отчета за 2002 год ПБУ 8/98 |

|

|

Уточнены статьи, по которым средства госпомощи следует отражать в бухотчетности. При этом для доходов будущих периодов, полученных на финансирование капвложений, установлены два способа (выбор из них предстоит сделать получателю госпомощи):

|

|

|

16/02 |

Стандарт распространен на деятельность по прекращению использования активов, относящихся к числу долгосрочных и предназначаемых к дальнейшей продаже, и в отношении этой деятельности — на НКО (кроме госучреждений). Одновременно введено определение долгосрочных активов, предназначаемых к продаже. Причем в их число включены не только внеоборотные активы, но и материальные ценности, остающиеся после выбытия или операций по поддержанию уровня технического состояния таких активов. Учитываются долгосрочные активы к продаже в составе запасов по балансовой стоимости, сформировавшейся к моменту перевода в состав таких активов |

|

Исключены из текста положения, касающиеся создания и использования резервов, а в отношении обязательств с неопределенной величиной или сроком исполнения использовано определение «оценочные обязательства» |

|

|

Исключена отсылка к недействующему с отчета за 2011 год ПБУ 8/01 |

|

|

Информация о долгосрочных активах к продаже (описание объектов и обстоятельств их реализации, размер полученного от этой операции финрезультата и аналитику его учета, сегмент, в который включены показатели) должна найти отражение в бухотчетности (с учетом уровня ее существенности) |

Декларация по НДС

Изменена форма декларации по НДС. Новая форма будет действовать с 4 квартала 2020 года.

В Раздел 1 добавлены поля для налогоплательщиков, заключивших соглашение о защите и поощрении капиталовложений (СЗПК). Отметим, что в настоящее время параметр «Признак СЗПК» является обязательным в XML-файле отчетности. Возможно, в будущем ФНС изменит схему xsd, определяющую требования к формату XML-файлов отчетности, и заполнение данного поля станет необязательным в соответствии с порядком его заполнения.

Изменены наименования некоторых кодов операций, а также добавлены новые.

Из титульного листа исключена строка «Код вида экономической деятельности по классификатору ОКВЭД»;

Что входит в понятие Отчёт о финансовых результатах?

Отчёт о финансовых результатах признан одним из основных форм отчётов для предприятий в Российской Федерации, показывающий объём доходов, расходов, финансовые результаты деятельности организации.

Кто обязан предоставлять отчёт о финансовых результатах?

В соответствии с п.1 ст.23 НК РФ отчёт о финансовых результатах обязаны предоставлять все налогоплательщики, включая индивидуальных предпринимателей, нотариусов, ведущих частную практику, адвокатов, учредивших адвокатские кабинеты.

Исключением являются:

- Индивидуальные предприниматели, ведущие свою деятельность с учётом доходов или доходов и расходов и иных объектов налогообложения или физических показателей;

- Иностранные компании, расположенные на территории Российской Федерации (ст.6 Федеральный закон от 6 декабря 2011 г. № 402-ФЗ «О бухгалтерском учёте»);

- Религиозная организация, у которой за отчётный период не возникает обязанностей по уплате налогов и сборов.

Каковы сроки сдачи отчёта о финансовых результатах?

В соответствии со ст.15 Федерального закона от 06.12.11 № 402-ФЗ отчётным периодом является календарный год (с 1 января по 31 декабря).

Но для вновь созданных организаций отчётный период зависит от даты регистрации:

| Дата регистрации | Комментарий |

| 1 января – 30 сентября | Отчётным периодом будет считаться период со дня регистрации по 31 декабря. |

| 1 октября – 31 декабря | Отчётным периодом будет считаться период со дня регистрации по 31 декабря следующего календарного года. |

Отчёт о финансовых результатах за отчётный период предоставляется в течение трёх месяцев после окончания указанного периода. Например:

Годовой отчёт о финансовых результатах за 2020 год необходимо предоставить в налоговые органы в срок до 31 марта 2020 года.

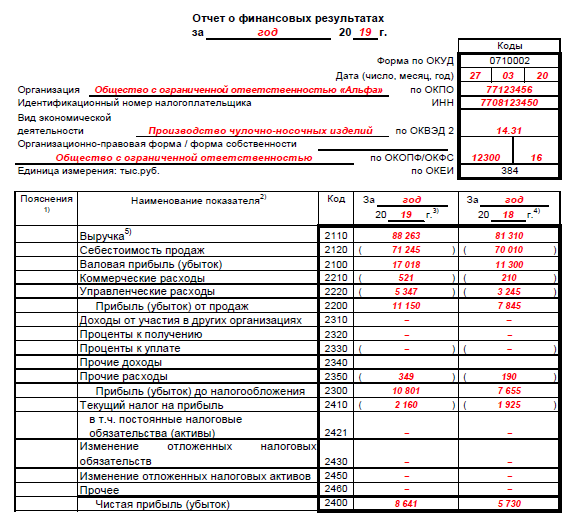

АНАЛИЗИРУЕМ РЕЗУЛЬТАТЫ ДЕЯТЕЛЬНОСТИ ПО ИТОГАМ ГОДА

Анализ результатов деятельности необходим для понимания того, насколько эффективно предприятие использует имеющиеся у него активы, в какой степени сбалансированы источники их формирования. С помощью анализа можно оценить стабильность структуры имущества компании и источников его формирования.

Основой для анализа результатов деятельности предприятия служит управленческий баланс. Как правило, для оценки используют агрегированный (предварительно укрупненно сгруппированный) вариант баланса.

Рассмотрим для примера агрегированный баланс компании «Альфа», на показателях которого по итогам 2018 и 2019 гг. проведем анализ (табл. 1). В таблицу включены данные баланса на 01.01.2018 (то есть по итогам 2017 г.), но они понадобятся только для последующего расчета финансовых коэффициентов в рамках анализа финансового состояния компании.

Начнем оценку результатов деятельности компании «Альфа» с горизонтального анализа, рассмотрев динамику статей баланса по итогам 2019 г. в сравнении с итогами 2018 г.

Сразу отметим, что за 2019 г. общая валюта баланса увеличилась в абсолютном значении на 29 000 тыс. руб., в относительном — на 21,8 %.

В части имущества компании выявлен опережающий рост внеоборотных активов, которые выросли на 18 000 тыс. руб. (23,2 %). Оборотные активы по итогам 2019 г. выросли на 11 000 тыс. руб. (19,8 %).

В качестве положительного момента следует выделить тот факт, что наименее ликвидная часть оборотных активов в виде запасов ТМЦ увеличилась за анализируемый период в наименьшей степени — только на 7,7 %. Это свидетельствует об эффективной политике управления запасами.

В части источников формирования имущества компании «Альфа» наибольшими темпами выросла величина собственных средств — на 16 500 тыс. руб. (+33,7 %). Долгосрочные обязательства уменьшились на 3500 тыс. руб. (–35 %), краткосрочные увеличились на 16 000 тыс. руб. (+21,6 %).

Дебиторская и кредиторская задолженности в составе баланса компании увеличились опережающими темпами по сравнению с общими показателями актива и пассива. Дебиторская задолженность выросла на 33,3 % (+6000 тыс. руб.), кредиторская — на 25 % (+5000 тыс. руб.). Момент положительный, так как за счет этого имеющийся на 01.01.2019 дисбаланс задолженностей в пользу «дебиторки» уменьшился с 2000 до 1000 тыс. руб.

Теперь оценим оптимальность структуры баланса компании «Альфа» с помощью вертикального анализа (табл. 2).

Из таблицы 2 видно, что структура основных групп активов по итогам 2019 г. изменилась незначительно: доля внеоборотных активов выросла на 0,7 %, на такой же процент уменьшилась доля оборотных активов.

Изменения в структуре источников формирования активов за 2019 г. более существенные. На 6,9 % увеличилась доля собственных средств, на 0,3 % — доля долгосрочных обязательств компании (при снижении доли краткосрочных обязательств на 7,2 %). Этот факт свидетельствует об улучшении структуры источников формирования активов по итогам 2019 г.

В то же время структура ликвидности компании «Альфа» как на начало, так и на конец 2019 г. далека от оптимальной. Такой вывод можно проверить дополнительно с помощью формулы ликвидности баланса:

А1 ≥ П1; А2 ≥ П2; А3 ≥ П3; А4 ≤ П4,

где А1 — денежные средства и краткосрочные финансовые вложения;

А2 — дебиторская задолженность;

А3 — запасы ТМЦ и прочие оборотные активы;

А4 — внеоборотные активы;

П1 — текущая кредиторская задолженность;

П2 — краткосрочные кредиты и займы, другие текущие обязательства;

П3 — долгосрочные кредиты и займы, другие долгосрочные обязательства;

П4 — собственные средства (капитал) компании.

Рассчитав ликвидность согласно этой формуле, получаем следующие значения (табл. 3).

В итоге хорошо видно, что у компании «Альфа» соблюдается только одно из четырех условий — А3 ≥ П3. По другим условиям дисбаланс на конец 2019 г. даже увеличился по сравнению с его началом.