- Переход на балансовый метод

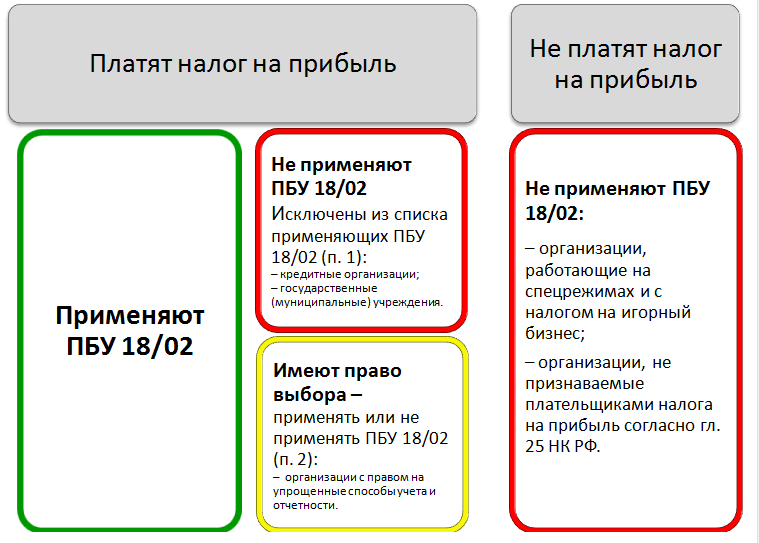

- Кто не применяет пбу 1802

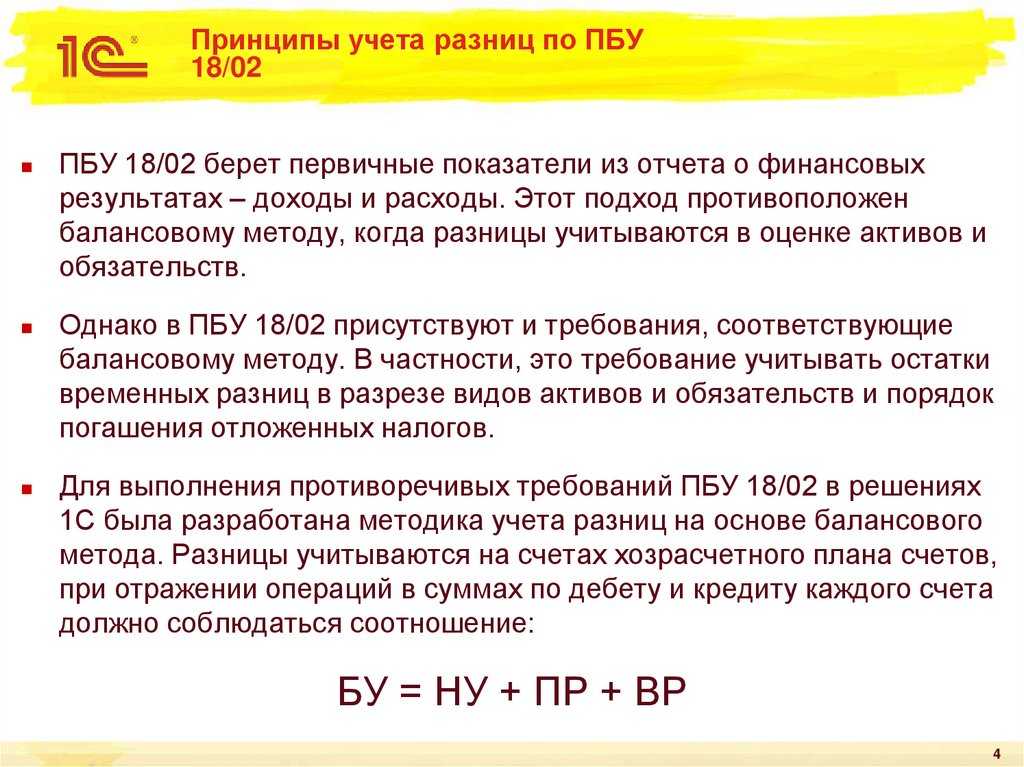

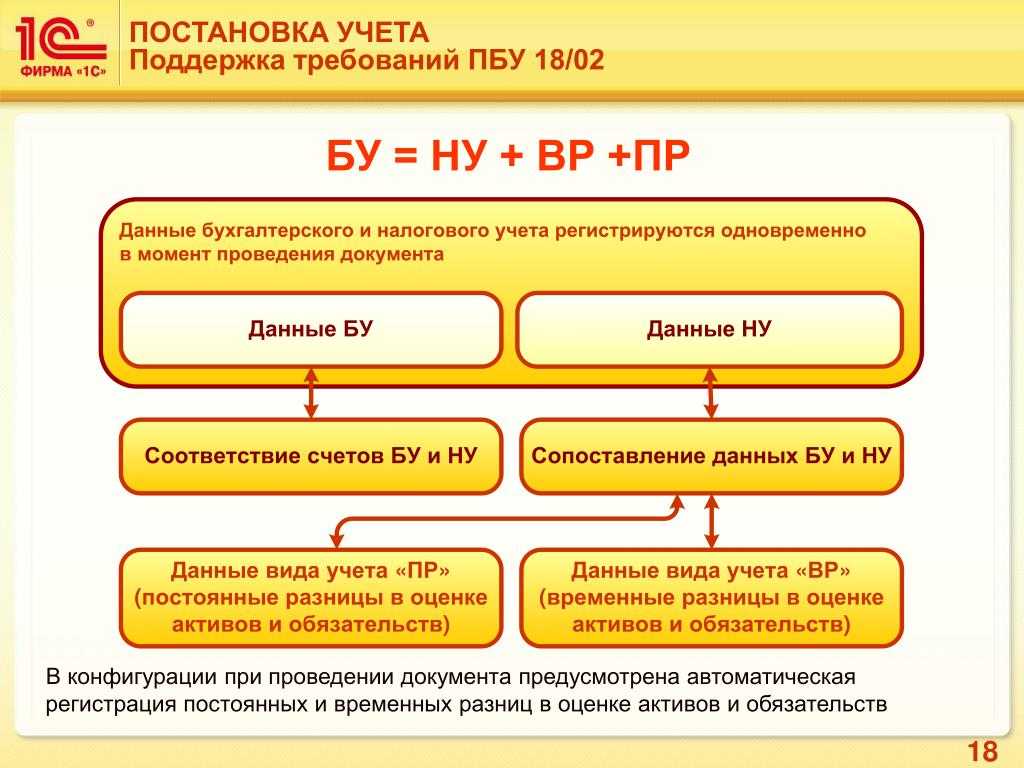

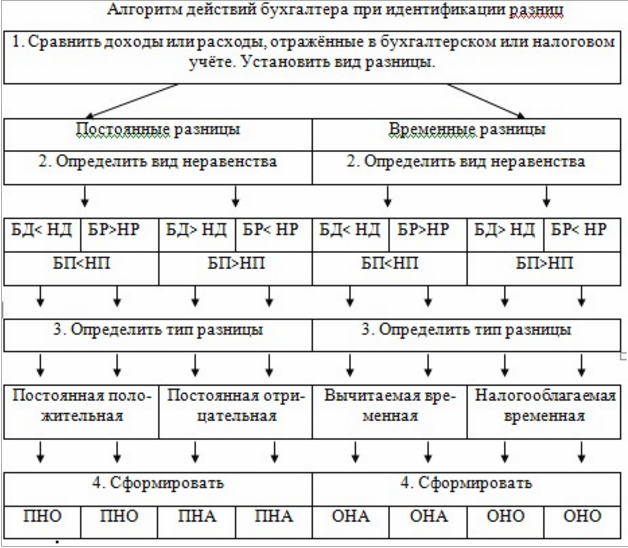

- Источник отклонений — временные разницы

- Что изменилось в стандарте

- Кто обязан применять ПБУ 18/02:

- Основные изменения ПБУ 18/02:

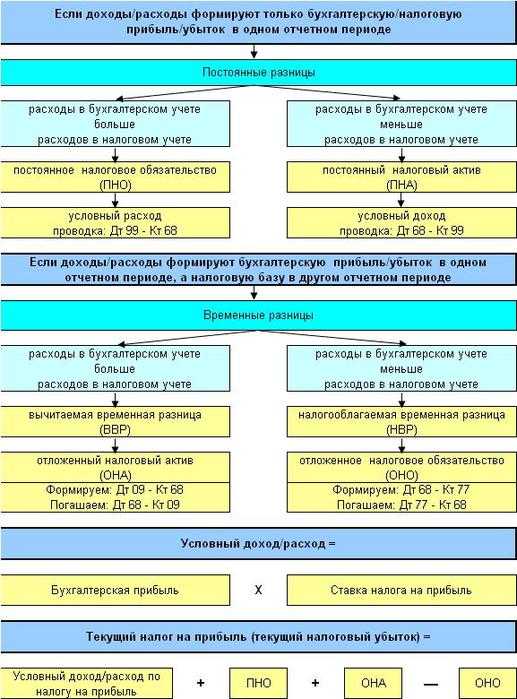

- Проводки для постоянных разниц

- Что такое амортизационные отчисления

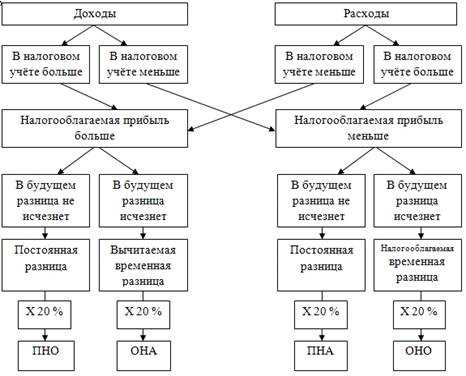

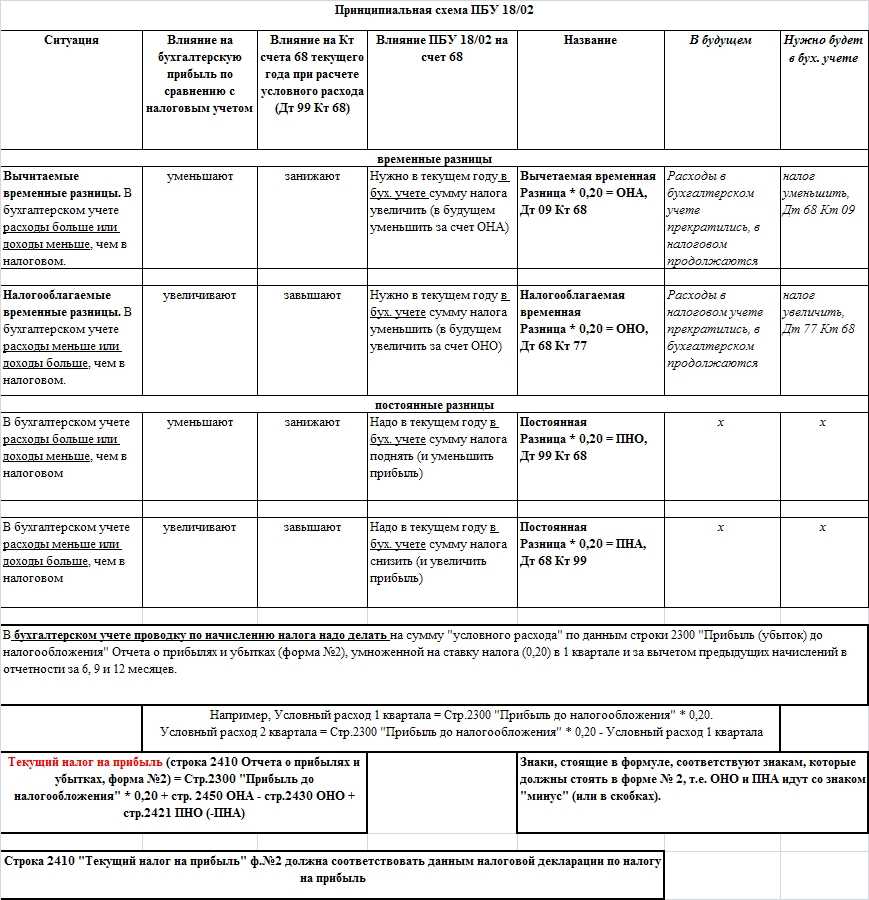

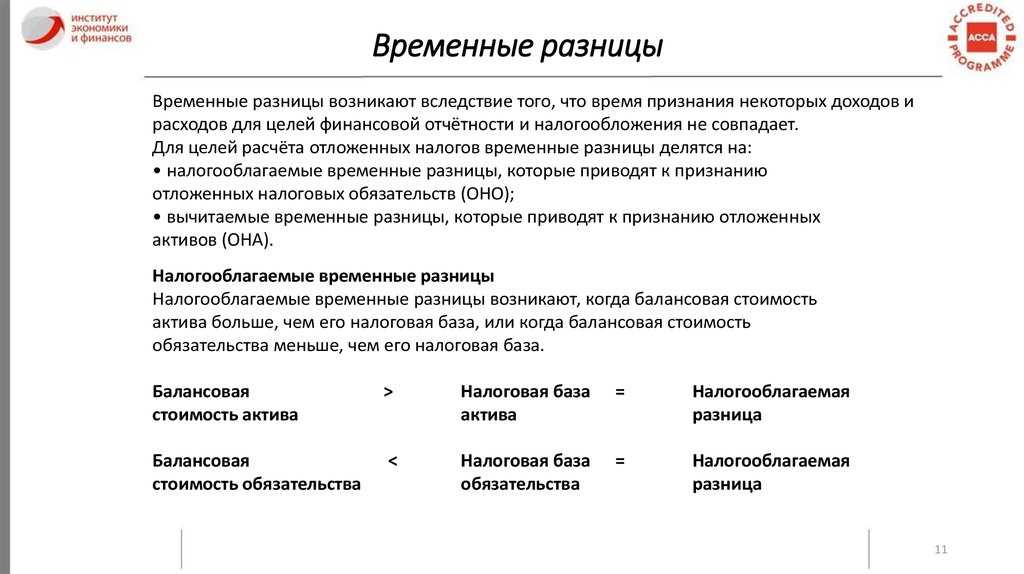

- Временные разницы

- Расчет отложенного налога по ПБУ 18/02 без разниц

- Проводки для временных разниц

- Проводки

- Нелинейные методы начисления амортизации

- Способ уменьшаемого остатка начисления амортизации основных средств

- Пример расчета

- Остальные нелинейные способы списания амортизации

- ПБУ 18/02: изменения с 2020 года

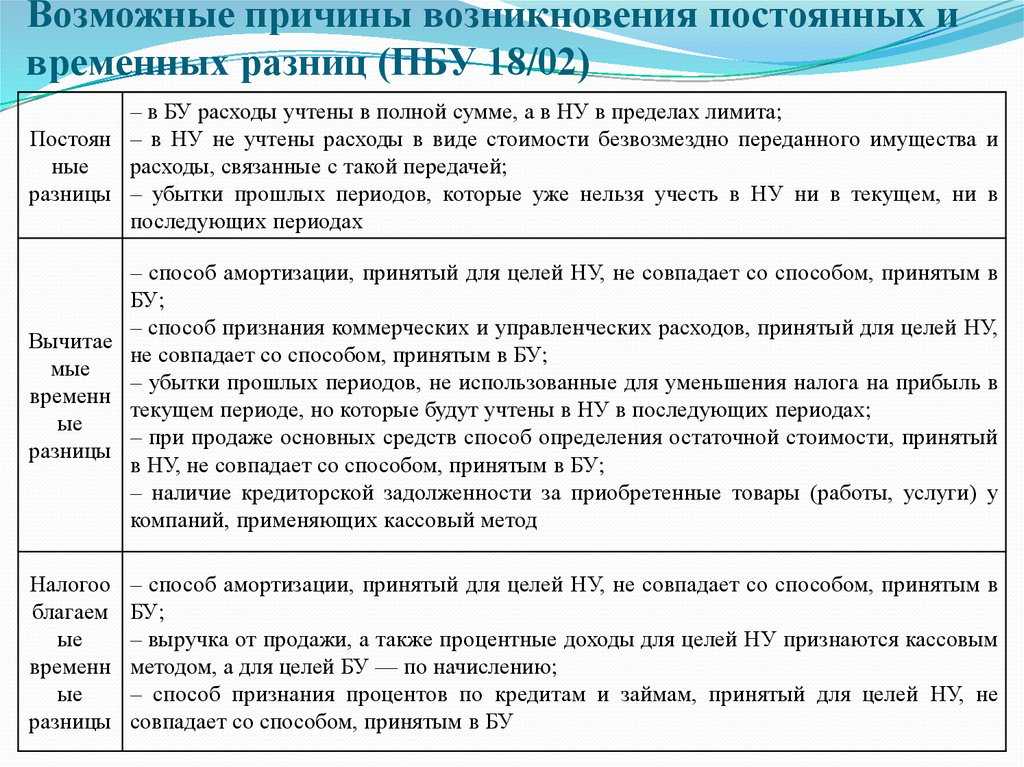

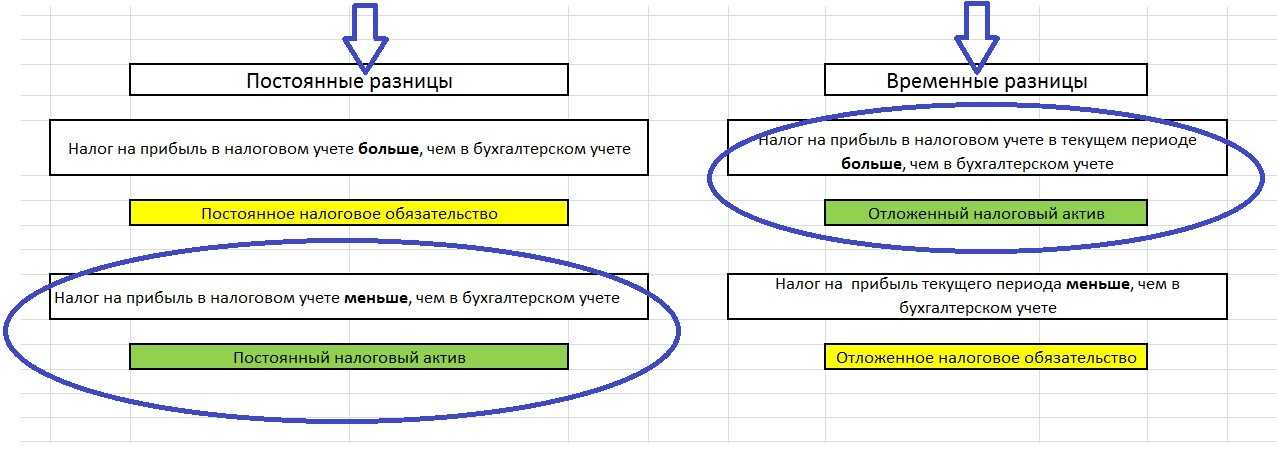

- Постоянные разницы

- Пбу 1802 последняя редакция 2022

- Порядок учета разниц при выбытии актива

Переход на балансовый метод

Для того чтобы перейти на балансовый метод, необходимо выбрать его в «1С» в переключателе в учетной политике с 2020 г. Далее нужно выполнить закрытие месяца за январь 2020, а также убедиться, что не нужен ретроспективный пересчет.

Первое выполнение закрытия месяца приведет суммы на счетах и в соответствии с

балансовым данным на 31 января 2020 г. Такое исправление может требовать ретроспективного пересчета, если:

-

результат пересчета существенный;

-

организация не имеет права применять упрощенные способы учета (п. 15 ПБУ 1 «Учетная политика организации», п. 9 ПБУ 22 «Исправление ошибок в бухгалтерском учете и отчетности»).

Суть ретроспективного пересчета заключается в том, что данные на начало периода необходимо откорректировать так, как если бы новый способ применялся всегда. Для этого после выпуска отчетности за 2019 г. нужно изменить настройки учетной политики на 2019 г. и выполнить закрытие месяца за декабрь 2019. В результате на 01.01.2020 данные на счетах и будут посчитаны балансовым методом, а разница отразится на счете «Нераспределенная прибыль».

Кто не применяет пбу 1802

Порядок расчета чистой прибыли изменили.

Как и в действующей редакции ПБУ 18/02, в новом приказе есть практический пример расчета. Субъектам малого предпринимательства, а также некоммерческим организациям законодательство предоставляет некую привилегию: у них есть выбор применять или нет данное ПБУ.

Не забудьте, что свой выбор необходимо закрепить в учетной политике.

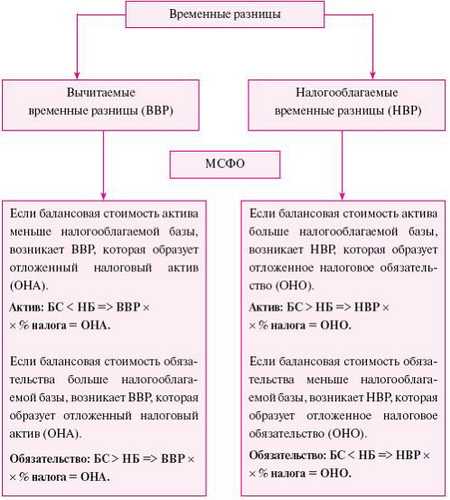

- «налоговая» прибыль больше, чем «бухгалтерская», то временная разница является вычитаемой.

Поскольку:

- в балансе показатель нераспределенной прибыли (нераспределенного убытка) будет отражен уже с учетом списания ОНА и ОНО;

Источник отклонений — временные разницы

в другом или в других

Установлено, что ВР по состоянию на отчетную дату определяется как разница между балансовой стоимостью актива (обязательства) и его стоимостью, принимаемой для целей налогообложения.

Согласно п. 10 ПБУ 18/02 ВР в зависимости от характера их влияния на налогооблагаемую прибыль (убыток) подразделяются на вычитаемые (ВВР) и налогооблагаемые (НВР). Определения этих терминов сейчас приведены соответственно в п. 11 и 12 ПБУ 18/02. Потом и о тех, и о других будет говориться в п. 11 ПБУ 18/02, а п. 12 утратит силу. При этом нормы принципиально не изменятся. По факту и те, и другие разницы приводят к образованию отложенного налога на прибыль, который должен уменьшить (в случае с ВВР) или увеличить (при НВР) сумму налога на прибыль, подлежащего уплате в бюджет в следующем за отчетным или в последующих отчетных периодах.

Сочтено целесообразным в том же п. 11 ПБУ 18/02 объединить новые типовые (наиболее распространенные) причины образования ВР, не разделяя перечни для ВВР и НВР:

|

Новая редакция |

Действующая редакция |

|

|

ВВР |

НВР |

|

|

Применение разных правил оценки первоначальной стоимости и амортизации внеоборотных активов для целей БУ и целей налогообложения |

Применение разных способов начисления амортизации для целей бухгалтерского учета и целей определения налога на прибыль |

|

|

Применение разных способов формирования себестоимости проданных продукции, товаров, работ, услуг для целей БУ и целей налогообложения |

Применение разных способов признания коммерческих и управленческих расходов в себестоимости проданных продукции, товаров, работ, услуг в отчетном периоде для целей БУ и целей налогообложения; наличие кредиторской задолженности за приобретенные товары (работы, услуги) при использовании кассового метода определения доходов и расходов в целях налогообложения, а в целях БУ — исходя из допущения временной определенности фактов хозяйственной деятельности |

Признание выручки от продажи продукции (товаров, работ, услуг) в виде доходов от обычных видов деятельности отчетного периода, а также признание процентных доходов для целей БУ исходя из допущения временной определенности фактов хозяйственной деятельности, а для целей налогообложения — по кассовому методу |

|

Применение, в случае продажи объектов основных средств, разных правил признания для целей БУ и целей налогообложения доходов и расходов, связанных с их продажей |

Применение, в случае продажи объектов основных средств, разных правил признания для целей бухгалтерского учета и целей налогообложения остаточной стоимости объектов основных средств и расходов, связанных с их продажей |

— |

|

Переоценка активов по рыночной стоимости для целей БУ |

— |

— |

|

Признание в БУ обесценения финансовых вложений, по которым не определяется их текущая рыночная стоимость, запасов и других активов |

— |

— |

|

Применение разных правил создания резервов по сомнительным долгам и других аналогичных резервов для |

— |

— |

|

Признание в БУ оценочных обязательств |

— |

— |

|

Применение различных правил отражения процентов, уплачиваемых организацией за предоставление ей в пользование денежных средств (кредитов, займов) для целей БУ и целей налогообложения |

— |

Такое же правило |

|

Наличие убытка, перенесенного на будущее, не использованного для уменьшения налога на прибыль в отчетном периоде, но ко- |

Такое же правило, но допускающее, что законодательством РФ может быть предусмотрено иное |

— |

Что изменилось в стандарте

В 2020 г. ПБУ 18/02 позволяет пояснить инвестору (собственнику), как начисленный по результатам текущего периода налог повлияет на будущие периоды. Такое влияние вызвано тем, что из-за особенностей налогового законодательства доля налога в прибыли может существенно варьироваться из года в год и часто зависит от того, как налог был уплачен в предыдущие периоды. Поэтому основным «клиентом», которого интересует информация, полученная с помощью ПБУ 18/02, теперь будет не контролирующий орган, а собственник или инвестор. При этом Минфин сократил возможность использования ПБУ 18/02 в роли «помощника» для расчета налога.

Главная цель стандарта ПБУ 18/02 – определить порядок учета налогов на прибыль. Этот стандарт помогает организации учитывать последствия:

-

будущего возмещения стоимости активов, которые признаны в отчете о финансовом положении организации;

-

событий текущего периода, признанных в финансовой отчетности организации (IAS 12 «Налоги на прибыль», Минфин, приказ от 28.12.2015 № 217н).

Налог на прибыль рассчитывается в соответствии с нормами налогового законодательства (согласно НК РФ), а не бухгалтерского. С точки зрения ПБУ 18/02, рассчитанная сумма налога – исходные данные, свершившийся факт. Однако с его помощью можно показать инвесторам последствия уплаты налога. Инвесторы ожидают определенную прибыль от предприятия с учетом налога. Если откладывать налог, то его сумма в последующих периодах для инвестора может стать сюрпризом.

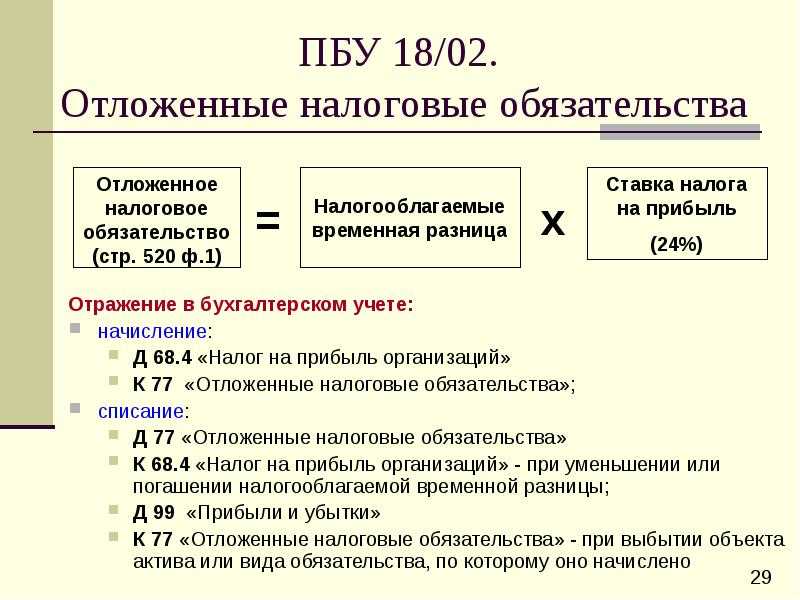

Поэтому ключевое понятие ПБУ 18/02 – отложенный налог. Сумму налога на прибыль, уплаченного в текущем году, можно условно разделить на части, относящиеся к отчетному году и к будущим годам. Отложенный налог на прибыль – это сумма, которая оказывает влияние на величину налога на прибыль, подлежащего уплате в бюджет в следующем за отчетным или в последующих отчетных периодах (п. 9 ПБУ 18/02). Отложенный налоговый актив (ОНА) отражает вероятность заплатить меньшую долю налога в будущем аналогично тому, как дебиторская задолженность отражает надежду вернуть долг в будущем (п. 14 ПБУ 18/02). Отложенные налоговые активы отражаются в бухгалтерском учете на отдельном синтетическом счете 09 «Отложенные налоговые активы».

В том периоде, когда возникают налогооблагаемые временные разницы, признаются отложенные налоговые обязательства (ОНО). ОНО – это та часть отложенного налога, которая должна привести к увеличению налога на прибыль, подлежащего уплате в будущем (п. 15 ПБУ 18/02). Отложенные налоговые обязательства отражаются в бухгалтерском учете на отдельном синтетическом счете 77 «Отложенные налоговые обязательства».

Кто обязан применять ПБУ 18/02:

-

Публичные общества (для информирования акционеров и инвесторов).

-

Дочерние и зависимые общества (для подготовки консолидированной отчетности (МСФО).

-

Остальные компании, кроме малых предприятий и некоммерческих организаций.

Основные изменения ПБУ 18/02:

-

из сферы действия ПБУ 18/02 исключаются организации государственного сектора;

-

уточняется порядок определения временных разниц (ВР) и постоянных разниц (ПР), в том числе участником КГН;

-

по некоторым видам разниц устраняется неопределенность, к каким видам их относить – временным или постоянным;

-

устанавливается порядок определения расхода (дохода) по налогу на прибыль, который складывается из текущего и отложенного налога и отражается в отчете о финансовых результатах за отчетный период. Текущий налог на прибыль – это налог на прибыль для целей налогообложения, определяемый по данным налогового учета. Отложенный налог на прибыль определяется как суммарное изменение отложенных налоговых активов (ОНА) и отложенных налоговых обязательств (ОНО), за исключением результатов операций, не включаемых в бухгалтерскую прибыль (убыток);

-

уточняется терминология: вместо понятия «постоянный налоговый актив» (ПНА) используется термин «постоянный налоговый доход» (ПНД), а вместо понятия «постоянное налоговое обязательство» (ПНО) – «постоянный налоговый расход» (ПНР). При этом все определения данного понятия остаются прежними.

При соблюдении правил, предусмотренных Приказом Минфина РФ № 236н, расчета показателей по ПБУ 18/02 можно выполнять разными методами: балансовым или методом отсрочки. При этом стандарт не содержит ограничений для использования организацией любого из этих способов по своему выбору (Информационное сообщение Минфина РФ от 28.12.2018 № ИС-учет-13).

Проводки для постоянных разниц

Для отражения в учете постоянных разниц необходимо определить ее вид. То есть каким является расхождение: положительным или отрицательным. Для этого тоже требуется определить, какая из прибылей оказалась меньше, налоговая или бухгалтерская.

Если налоговая прибыль оказалась меньше, чем бухгалтерская, то постоянная разница признается положительной. В этом случае формируется постоянное налоговое обязательство (ПНО). Размер ПНО рассчитайте, умножив сумму расхождения на ставку по налогу на прибыль. Одновременно составьте проводку:

|

Содержание операции |

Дебет |

Кредит |

|---|---|---|

|

Сформировано постоянное налоговое обязательство |

99 |

68 |

Если налоговая прибыль стала меньше бухгалтерской, то разницу считают отрицательной. В таком случае в учете формируется постоянный налоговый актив (ПНА). Сумма ПНА определяется аналогично, как произведение разницы в денежном выражении на налоговую ставку. Составляется проводка:

|

Содержание операции |

Дебет |

Кредит |

|---|---|---|

|

Сформирован постоянный налоговый актив |

68 |

99 |

Что такое амортизационные отчисления

Для бухучета амортизационные отчисления — вид издержек производства, на которые систематически переносят стоимость основных средств и иных активов на себестоимости продукции, работ, услуг в связи с утратой их первоначальных характеристик.

Фактически амортизационные отчисления расходуются на восстановление за счет выручки в течение срока полезного использования (СПИ), денежных средств, эквивалентных стоимости ранее купленного основного средства.

Согласно ФСБУ 6/2020, понятие амортизационных отчислений трактуется как постепенное погашение стоимости основного средства (п. 27 ФСБУ 6/2020). Начисляются они по всем видам имущества, учтенного в составе ОС, за исключением (п. 28 ФСБУ 6/2020):

- инвестиционной недвижимости, отражаемой по переоцененной стоимости;

- земельных участков, объектов природопользования и др.;

- законсервированных или неиспользуемых организацией, предназначенных для целей реализации законодательства РФ.

ВАЖНО!

По ранее действовавшим нормам, амортизация не начислялась по ОС, находящимся в простое или временно неиспользуемым.

Начисления по объекту ОС необходимо начинать:

- с даты признания в бухучете;

- с 1-го числа месяца, следующего за месяцем признания ОС, но закрепив такой вариант в учетной политике (, , ).

Прекращаются начисления:

- с даты списания ОС;

- с 1-го числа месяца, следующего за месяцем списания ОС, если это установлено учетной политикой (пп. «б» п. 33 ФСБУ 6/2020, п. 7 ПБУ 1/2008).

ВАЖНО!

ФСБУ 6/2020 не содержит требования об обязательном ежемесячном начислении амортизации. Делать это вы можете на конец установленного в организации отчетного периода.. Начисления производятся независимо от результата деятельности организации (п

29 ФСБУ 6/2020)

Начисления производятся независимо от результата деятельности организации (п. 29 ФСБУ 6/2020).

Начисляемые амортизационные отчисления планируются, исходя из показателя к концу срока амортизации (п. 32 ФСБУ 6/2020, информационное сообщение Минфина России от 03.11.2020 № ИС-учет-29):

В налоговом учете амортизируемое имущество — это имущество и объекты интеллектуальной собственности, которые соответствуют следующим критериям (п. 1 ст. 256 НК РФ):

- они принадлежат организации (за исключением ситуаций, приведенных в , , ). Например, если договор лизинга заключен до 2022 г. и предмет лизинга учитывается на балансе лизингополучателя, он вправе делать по нему начисления;

- используются в деятельности, направленной на получение дохода, но не потребляются в ходе производства как сырье и материалы и не реализуются как товар;

- первоначальная стоимость превышает 100 000 руб.;

- срок полезного использования — более 12 месяцев.

В некоторых случаях основное средство следует исключить из состава амортизируемого имущества, например, если оно находится на реконструкции больше 12 месяцев и не используется (п. 3 ст. 256 НК РФ).

Амортизируемое имущество включает в себя две основные категории: основные средства и нематериальные активы (, ).

Амортизируемым имуществом также признаются неотделимые улучшения, которые произведены арендатором с согласия арендодателя или ссудополучателем с согласия ссудодателя (п. 1 ст. 256 НК РФ).

Начинать начислять амортизацию в налоговом учете требуется с 1-го числа месяца, следующего за месяцем, в котором объект введен в эксплуатацию ().

Прекращение начислений зависит от того, какой метод начисления вы применяете.

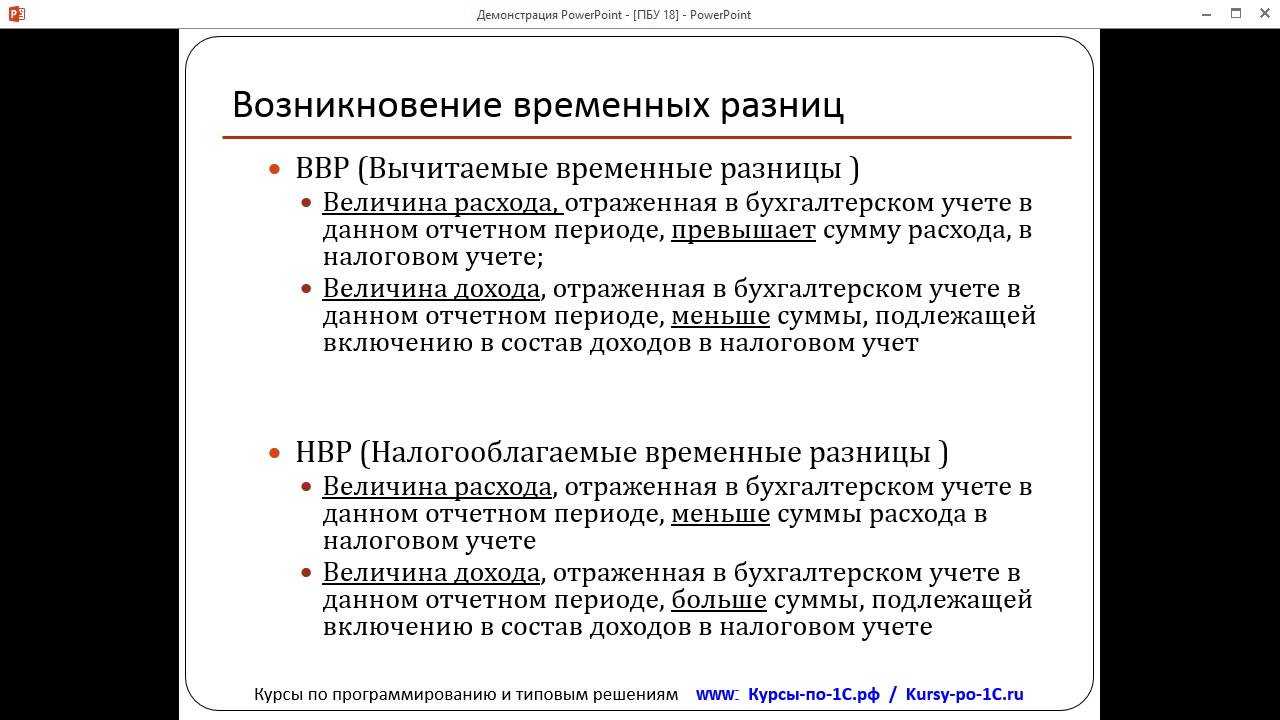

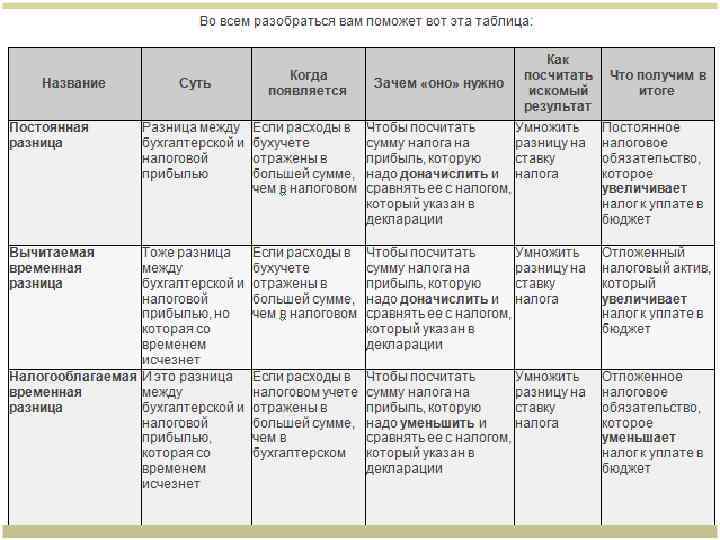

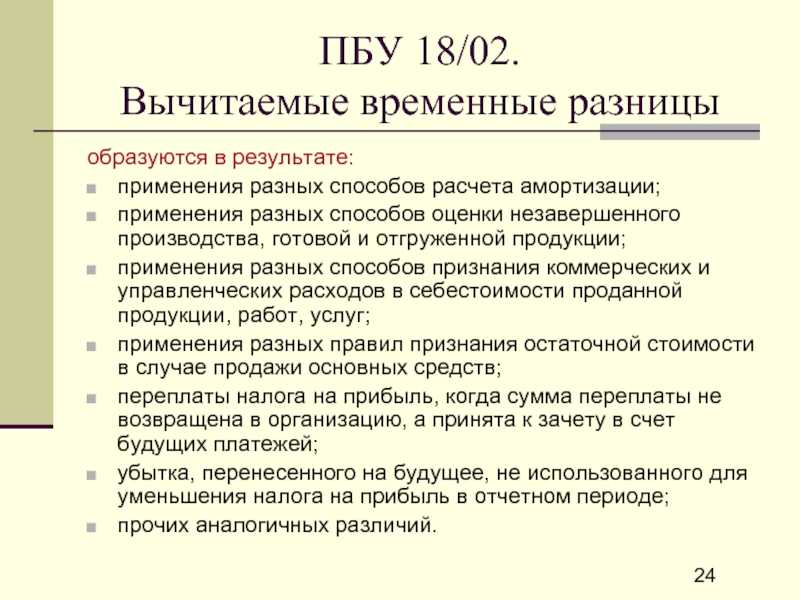

Временные разницы

Временные расхождения — это разницы, которые в бухучете приняты одновременно, например, в одном отчетном периоде. А в налоговом — равными частями в течение нескольких периодов. Ключевое отличие от постоянных разниц по ПБУ заключается в том, что показатель временных расхождений постоянно стремится к нулю, и по истечению определенного отрезка времени показатели учетов сравняются.

Временные разницы по доходам относят к отложенным налоговым активам (ОНА), а расходы — к отложенным налоговым обязательствам (ОНО). Особенности применения раскрыты в п. 18 ПБУ 18/02. Временные разницы следует учитывать отдельно по каждому виду актива или обязательства. Придется организовать аналитический учет в разрезе основных средств, резервов и прочих объектов. Рекомендуется вводить субсчета при необходимости.

Рассмотрим пример. Организация приобрела основное средство стоимостью 150 000 рублей и ввела его в эксплуатацию. Срок полезного использования объекта — 6 лет. По нормативам учетной политики компании для целей ведения бухучета принят метод начисления амортизации пропорционально объему произведенной продукции. В учетной политике организации выбран линейный метод начисления амортизации. По этой причине сумма ежемесячных амортизационных отчислений по объекту основных средств отличается. Каждый месяц возникает разница между данными НУ и БУ. Но по окончанию срока полезного использования стоимость актива полностью самортизируют, как в налоговом, так и в бухучете. Сумма амортизационных отчислений по окончанию 6 лет составит 150 000 рублей, по НУ и БУ. Разница по окончанию срока полезного использования сойдет к нулю. Это и есть временная разница по ПБУ.

Другой пример. В компании выбраны разные методы отражения отпускных в НУ и БУ. В бухучете организация ежемесячно формирует резерв предстоящих расходов. Для этого каждый месяц компания списывает определенную сумму в дебет затратного счета в корреспонденции со счетом 96 «Резервы предстоящих периодов». В НУ затраты по отпускным списываются в том месяце, на который фактически пришелся отпуск работника. Каждый месяц возникает разница в виде сумм, списанных на формирование резервного фонда по нормативам ПБУ 18/02. После того, как работник использует отпуск, в НУ бухгалтер сформирует затраты на всю сумму начисленных отпускных. Итоговая величина начисленных отпускных по НУ совпадет с суммой, которая в течение нескольких предыдущих месяцев начислялась в резерв по БУ. Расхождения НУ и БУ будут сведены к нулю по ПБУ 18/02.

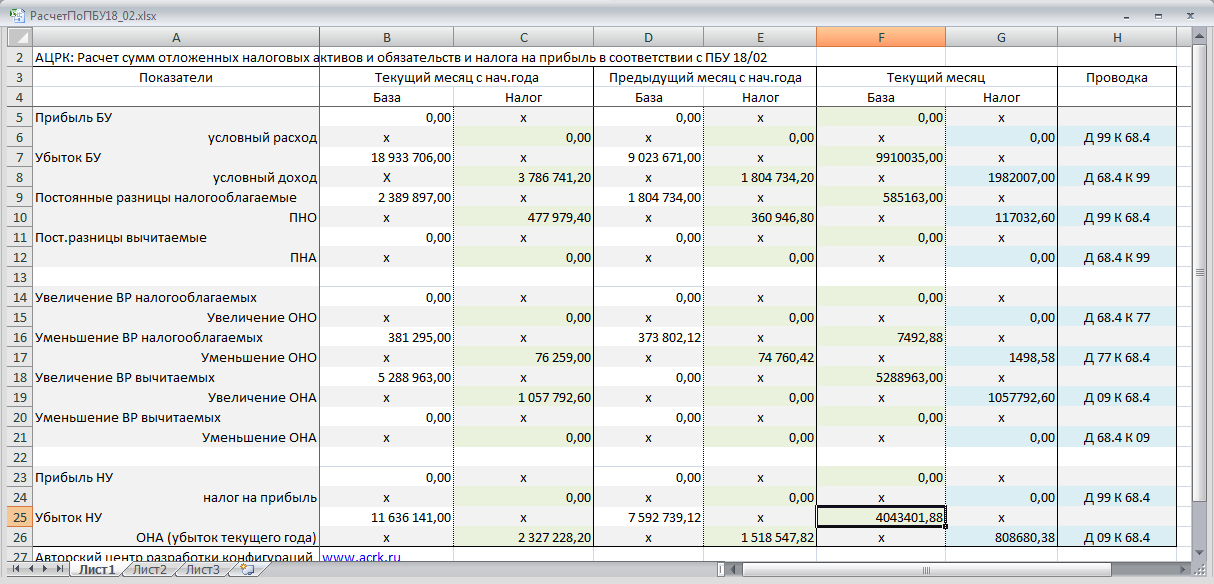

Расчет отложенного налога по ПБУ 18/02 без разниц

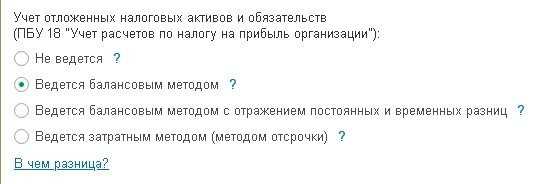

Компания 1С учла поправки в ПБУ 18/02 и внесла соответствующие изменения в программное обеспечение в части исчисления отложенного налога без учета разниц. Однако в 1С также остаются варианты использования ПБУ 18/02, которые применялись ранее. Пользователь может увидеть это через настройки учетной политики, зайдя во вкладку «Главное», где ему предоставляется возможность сделать выбор варианта учета ОНА и ОНО (рис. 1).

Для того чтобы учет ОНА и ОНО в 1С:Бухгалтерия 8 велся на основании принятых поправок в ПБУ 18/02 (т.е. с использованием балансового метода без учета разниц), в план счетов были внесены изменения. К сч. 99.02 «Налог на прибыль» были открыты дополнительные субсчета третьего порядка:

- 99.02.О — «Отложенный налог на прибыль»;

- 99.02.Т — «Текущий налог на прибыль».

Когда пользователь производит исчисление налога на прибыль, размер текущего налога по сведениям налогового учета отображается по Кт 68.04.1 «Расчеты с бюджетом» и Дт сч. 99.02.Т. В этот же момент налоги разносятся по разным уровням бюджета. Исчисление текущего налога на прибыль можно подтвердить справкой-расчетом — ее форма осталась прежней.

При исчислении отложенного налога согласно ПБУ 18/02 на основании проведения регламентной операции конкретно по всем видам активов или обязательств устанавливаются временные разницы. Затем производится исчисление суммы самого отложенного налога.

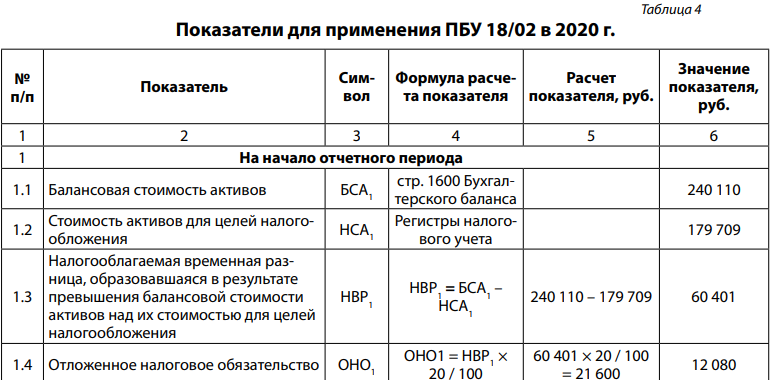

Временные разницы определяются как разницы между балансовой и налоговой стоимостью актива или обязательства.

Отложенный налог определяется умножением сальдо временных разниц (по виду актива или обязательства) на ставку налога. Корреспонденция составляется на основании сравнения отложенного налога на отчетную дату и на начало года.

- Суммы ОНА указываются по Дт (Кт) 99.02.О и Кт (Дт) 09.

- Суммы ОНО указываются по Дт (Кт) 99.02.О и Кт (Дт) 77.

В справке-расчете по отложенному налогу на прибыль можно ознакомиться с конкретным исчислением ОНА и ОНО. Если в учете используется балансовый метод, т.е. без отображения постоянных и временных разниц, то в эту справку включаются дополнительные показатели — балансовая и налоговая стоимость активов и обязательств.

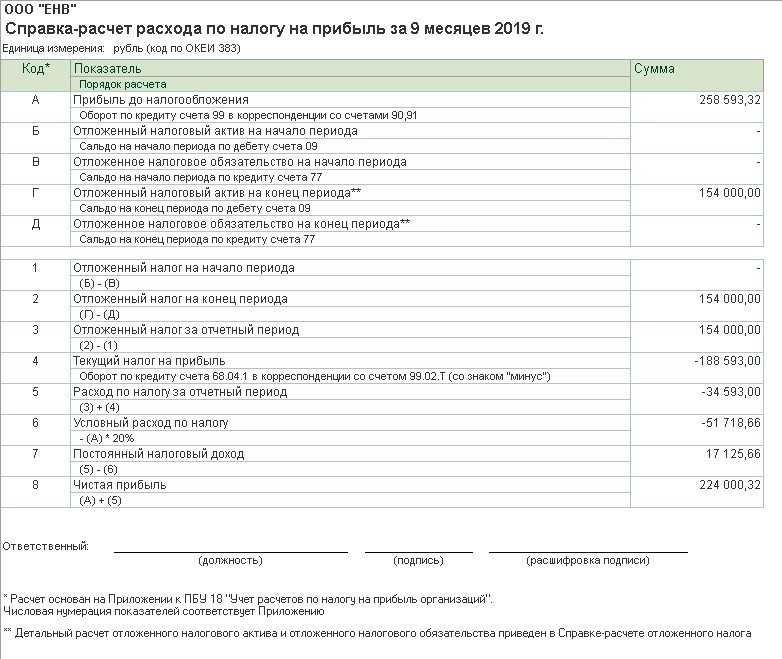

На основании поправок к ПБУ 18/02 в отчете о финансовых результатах произведено уточнение состава и названия показателей, которые раскрывают размер налога на прибыль. Указанное новшество введено на основании Приказа Минфина от 19.04.2019 г. № 61н. Расшифровка этих показателей в 1С содержится в справке-расчете «Расход по налогу на прибыль» (рис. 2).

При использовании балансового метода без отражения в учете разниц по-прежнему можно будет формировать отчетную форму — «Анализ учета по налогу на прибыль». Главная отличительная черта состоит в том, что разницы не подразделяются на постоянные и временные. На основании данного отчета пользователи смогут получать детальную информацию по всем показателям с возможностью их расшифровки и конкретизацией по документам. Их можно будет открывать через отчет, а если есть необходимость — корректировать информацию, содержащуюся в документах.

Нововведения, касающиеся ПБУ 18/02, а также Рекомендация БМЦ дают возможность пользователям использовать новый подход при учете расчетов по налогу на прибыль. На его основании значительно упрощается использование ПБУ 18/02 непосредственно в 1С.

Чтобы понять корректно ли ведется учет в 1С с учетом изменений в законодательстве и новыми правилами в вашей системе, вы можете заказать аудит информационной базы 1С.

Аудит базы 1с поможет вам, как подготовиться к годовой отчетности, так и проверить качество информации в вашей программе 1С. Мы поможем определить ошибки в 1С, сделаем проверку корректности регистрации документов в 1С, поможем найти проблемные операции и регистры, поможем устранить ошибки.

Звоните специалистам Первого Бита, они расскажут как это сделать.

Блокировка доступа в ИС ЭСФ

Переход с ЕНВД на другие системы налогообложения

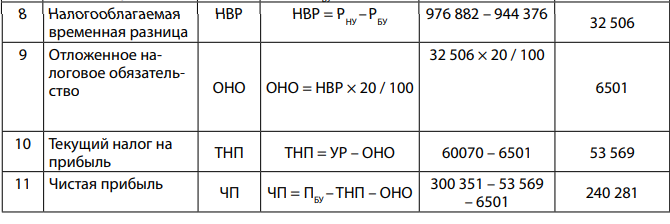

Проводки для временных разниц

Порядок составления бухгалтерских записей зависит от того, какой является временная разница. Выделяют две: вычитаемая и налогооблагаемая. Определить вид расхождения по ПБУ просто, достаточно определить, какая из прибылей, налоговая или бухгалтерская, стала больше после возникновения временной разницы. Требуется вычитать.

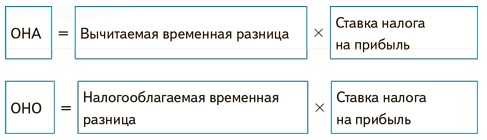

Если налоговая прибыль оказалась больше, чем бухгалтерская, то разница — вычитаемая по ПБУ 18/02. В таком случае формируется отложенный налоговый актив или ОНА. Величина ОНА определяется как произведение суммы разницы на ставку по налогу на прибыль. Бухгалтер формирует следующую запись:

|

Содержание операции |

Дебет |

Кредит |

|---|---|---|

|

Отражен отложенный налоговый актив (ОНА) |

09 |

68 |

Если налоговая прибыль стала меньше, чем бухгалтерская, то расхождение признается налогооблагаемым. В такой ситуации формируется отложенное налоговое обязательство (ОНО). Размер ОНО определяется по ПБУ как произведение налоговой ставки на сумму временной разницы. Бухгалтер делает следующую проводку:

|

Содержание операции |

Дебет |

Кредит |

|---|---|---|

|

Отражено отложенное налоговое обязательство (ОНО) |

68 |

77 |

Проводки

Теперь рассмотрим проводки по ПБУ 18 02 с примерами, чтобы стало яснее, как работать по данной инструкции.

Как применять ПБУ: отражение ПНА и ПНО. Проводки:

|

Операция |

Дебет |

Кредит |

Сумма |

|

Расходы на корпоратив учтены в составе прочих |

91 |

60 |

100 000 |

|

Начислено ПНО |

99 Субсчет ПНО |

68 |

20 000 |

Для начисления ПНА используют обратную проводку:

Как применять ПБУ: отражаем ОНА.

В расходах 1 кв. учитываем часть потерь 2018 г. в сумме 1 000 000 руб., за полугодие — всю сумму убытка полностью — 2 000 000 рублей.

Погашаем ОНА 1 кв. 2020 г. — 200 000 руб. (1 000 000 × 20 %).

Гасим ОНА 1 полугодия — 200 000 руб. ((2 000 000 — 1 000 000) × 20 %).

Составляем бухгалтерские проводки по ПБУ:

|

Операция |

Дебет |

Кредит |

Сумма |

|

Начислен ОНА 31.12.2018 |

09 |

68 |

400 000 |

|

Проведено частичное списание ОНА 31.03.2019 |

68 |

09 |

200 000 |

|

Списано ОНА 30.06.2019 |

68 |

09 |

200 000 |

Подробнее о НАЛОГЕ НА ПРИБЫЛЬ

- рекомендации и помощь в решении вопросов

- нормативные документы

- формы и образцы их заполнения

Нелинейные методы начисления амортизации

Нелинейные способы позволяют списывать амортизацию неравномерно. Иногда предпринимателю выгоднее снять основные затраты на приобретение основных средств в первые годы их использования.

Нелинейные методы не применяют к объектам по отдельности, он используется для вычисления амортизации активов, принадлежащих к одинаковым амортизационным группам.

Существуют 4 метода расчета амортизации нелинейным способом:

- способ уменьшаемого остатка;

- способ списания по сумме лет срока полезной эксплуатации;

- способ уменьшения стоимости пропорционально объему работ;

- ускоренный способ.

Способ уменьшаемого остатка начисления амортизации основных средств

Баланс каждой группы в сумме становится меньше с каждым месяцем использования основных средств на то число, которое установлено для этой группы – коэффициента ускорения. Данный коэффициент устанавливается законодательно, но есть некоторые ограничения, например, активные объекты основных средств, взятые в лизинг, не могут быть амортизируемы с коэффициентом больше 3.

Способ уменьшаемых остатков не позволяет снизить остаточную стоимость до 0 – остаток в 20% от первоначальной стоимости ОС является фиксированной величиной. После достижения этого показателя каждый месяц стоимость группы ОС снижается на сумму, которую вычисляют, разделив остаток суммы на количество оставшихся до конца срока полезной эксплуатации месяцев (ст. 259 НК РФ).

Для вычисления амортизации способом уменьшаемого остатка нужно знать остаточную стоимость объекта на начало года (в первый год эксплуатации это будет первоначальная стоимость актива) и вычислить амортизационную норму с учетом коэффициента ускорения. Формула для вычисления:

Σаморт. = Σост. х (k х Nаморт. / 100%)

где:

- Σаморт. – сумма амортизационных списаний;

- Σост. – остаточная стоимость группы ОС на начало года;

- k – коэффициент ускорения, принятый для данной амортизационной группы;

- Nаморт. – норма по амортизации для данных типов объектов.

Пример расчета

Фабрика приобрела деревообрабатывающий станок за 100 000 руб., срок эксплуатации которого установлен в 10 лет. Коэффициент ускорения для этой группы амортизации составляет 2. Скорость потери стоимости составит: 100% / 10 х 2 = 20%. Это и будет сумма, списываемая от остаточной стоимости на начало года:

- в первый год – 20% от 100 тыс. руб. = 20 тыс. руб., остаточная стоимость составит 100 000 – 20 000 = 80 000 руб.;

- во второй год – 20% от 80 000 руб. = 16 000 руб., остаточная стоимость будет 80 000 – 16 000 = 64 000 руб. и так далее.

К концу 10 года службы станка его остаточная стоимость не будет равна 0, а составит неснятый остаток, который уже не удастся списать. Тем не менее, основная стоимость данного актива оказалась списанной уже в первые годы его эксплуатации, что перекрывает значительно перекрывает стоимость неснимаемого остатка.

Остальные нелинейные способы списания амортизации

Они несколько сложнее для вычислений, поэтому применяются реже, тем не менее, иногда выбираются предпринимателями для начисления амортизации.

-

Списание по сумме чисел лет срока полезного использования – для него нужно вычислить годовое соотношение оставшегося срока службы объекта (Тост.) ко всему полезному сроку. Формула:

Σаморт. = Σперв. х (Тост. / Тполезн.(Тполезн. + 1) / 2)

Этот способ по принципу близок к методу уменьшаемого остатка, но позволяет не оставлять несписываемой суммы.

Способ списания стоимости пропорционально объему продукции (работ) – нужно учитывать объем выпущенной продукции или выполненных работ в определенный период (Vпрод.) и первоначальную стоимость соответствующего основного средства. Формула

Σаморт. = Σперв. / Vпрод.

Этот метод эффективнее применять, где амортизация в большей степени зависит от частоты использования основного средства (например, при добыче полезных ископаемых и т.п.)

Ускоренный метод начисления амортизации – можно применять для активов, эксплуатируемых после 1991 года. Он позволяет списать стоимость основных средств быстрее, чем закончится их срок полезного использования. Данный способ применим для активов, которые применяются для увеличения объема выпуска прогрессивных товаров, таких, как вычислительная техника, новые материалы, приборы, экспортная продукция. Вычисляется линейным способом, но применяется коэффициент ускорения, не больший 2.

ПБУ 18/02: изменения с 2020 года

Программа совершенствования российских стандартов бухгалтерского учета медленно, но претворяется в жизнь. Разрабатываются новые стандарты, вносятся изменения в действующие. Изменения в ПБУ 18/02 внесены Приказом Минфина РФ от 20.11.2018 № 236н (зарег. в Минюсте 10.12.2018). Часть из них носит технический характер, часть — важны методологически. Применять новую редакцию данного ПБУ следует при составлении отчетности за 2020 год (предусмотрено добровольное досрочное применение). Разберемся в данном вопросе более подробно.

1. Виды изменений ПБУ 18/02

2. Практический пример ПБУ 18/02

1. Виды изменений ПБУ 18/02

Условно все изменения в ПБУ 18/02 можно разделить на следующие группы:

Изменение (уточнение) некоторых понятий, например, временных разниц, текущего налога на прибыль и некоторых других,

Изменение метода определения временных разниц,

Корректировка перечня временных разниц,

Определение новых правил для консолидированных групп налогоплательщиков,

Некоторые другие изменения.

1.1 Понятие временных разниц

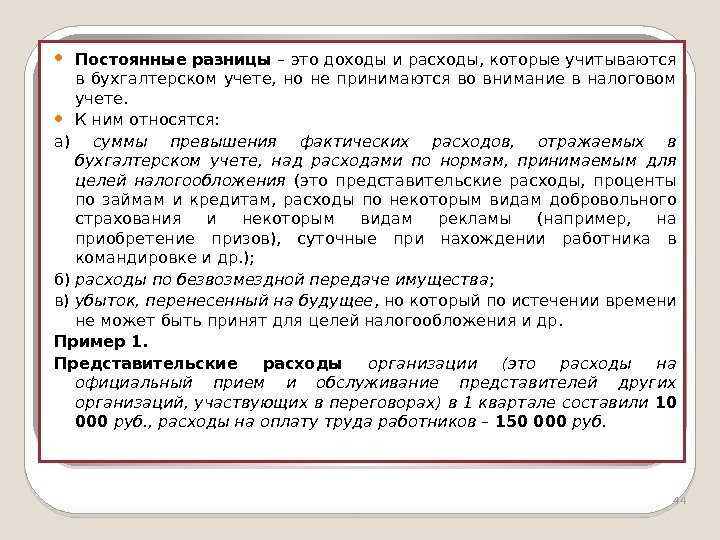

Постоянные разницы

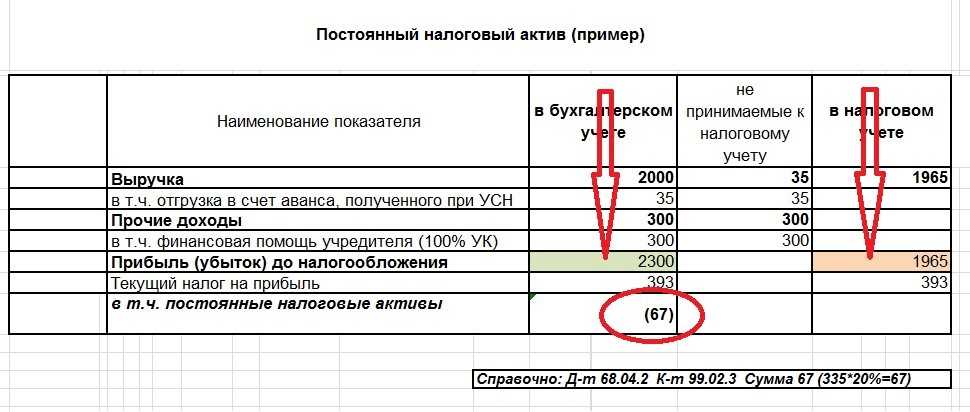

Постоянные разницы (ПР) – это доходы (расходы), которые влияют на формирование бухгалтерской прибыли (убытка), но не учитываются при определении налоговой базы по налогу на прибыль (НП) как отчетного, так и последующих отчетных периодов. Сюда относятся всевозможные добровольные отчисления в различные фонды, пожертвования, подарки.

Также это доходы (расходы), которые учитываются при определении налоговой базы по НП отчетного периода, но не признаются для целей бухучета доходами (расходами), как отчетного, так и последующих отчетных периодов.

Пример.

В рамках трансфертного ценообразования налогоплательщик доначисляет какие-то доходы или расходы до рыночных цен. Его контрагент является взаимозависимым лицом, причем в бухучете все остается без всяких корректировок на основании первичных документов.

Помимо этого, ПР – это расходы, которые учитываются при формировании финансового результата в БУ в полном объеме, а для целей НУ нормируются: расходы на рекламу, представительские расходы, расходы на добровольное медицинское страхование.

В том отчетном периоде, когда возникают постоянные разницы, формируются постоянные налоговые активы (ПНА) и постоянные налоговые обязательства (ПНО).

ПНО и ПНА исчисляются как произведение постоянных разниц и ставки налога на прибыль, действующей на отчетную дату.

ПНО – это сумма налога, которая приводит к увеличению платежей по налогу на прибыль в отчетном периоде. Проводка, позволяющая начислить ПНО: Д 99.02.3 К 68.04.2.

Обратной проводкой начисляется ПНА: Д 68.04.2 К 99.02.3. Это сумма налога, уменьшающая налог на прибыль.

Пбу 1802 последняя редакция 2022

» Важно Такие разницы между финрезультатами по БУ и НУ носят название постоянных или временных. Применение пбу 18 02 малыми предприятиями в 2022 году В том числе упрощенную бухгалтерскую (финансовую) отчетность

Речь идёт о 3-х категориях организаций, которые названы в ч.

4 ст. 6 Закона от 06.12.2011 № 402-ФЗ

- фирмы – участники проекта «Сколково».

- некоммерческие предприятия;

- субъекты малого бизнеса;

Отметим, что кооперативы (потребкредита и по жилью), организации с обязательным аудитом отчётности обязаны применять ПБУ 18/02. П. 2 исключения для них не сделано.

Д-т 68 К-т 99 — отражен постоянный налоговый актив (ПНА). Инфо Критерии малых предприятий на 2022 год: таблица».

Когда применять Теперь о том, когда применяется ПБУ 18/02. Суть в том, что его положения позволяют видеть самую реальную картину с налогом на прибыль: отражать в бухучете и отчетности различие налога на бухгалтерскую прибыль (или убыток), признанного в бухучете, от налога на налогооблагаемую прибыль, который сформирован в бухучете и отражен в декларации по налогу на прибыль.

На основании п. Перечислим, кто обязан применять ПБУ 18/02: 1. Российские компании. 2. Инофирмы, ведущие деятельность в России через постпредства и/или получающие доходы от российских источников.

Порядок учета разниц при выбытии актива

На случай, когда ОС выбывает (ликвидируется, продается), в ПБУ18/02 есть явное указание о необходимости списания связанных с этим активом отложенных налогов или обязательств, а следовательно и временных разниц, приведших к возникновению отложенных налогов. Касательно постоянных разниц, связанных с объектом, и картины в целом явные указания отсутствуют, и здесь снова необходимо использовать аналитический аппарат. Если ОС продается, то финансовый результат от реализации определяется по формуле:

Поскольку остаточная стоимость ОС в бухгалтерском и в налоговом учете на момент выбытия в общем случае разная, то и финансовый результат может быть разный, вплоть до того, что в одном учете получается прибыль, а в другом убыток. В данном случае разница между остаточными стоимостями – это затраты, которые признаются в одном учет и не признаются в другом, т.е. постоянная разница по определению. И эта постоянная разница должна быть начислена сразу на всю сумму в момент, когда затраты признаются в одном учете и не признаются в другом, т.е. в периоде выбытия. Для того, чтобы определить сумму начисления ПР, необходимо рассмотреть, как образовалось различие между остаточными стоимостями в БУ и в НУ. Остаточную стоимость можно рассматривать как затраты, которые будут признаны в последующих периодах. Если остаточная стоимость в БУ и в НУ в каком-то периоде различается, то начисление амортизации в последующих периодах должно сопровождаться начислением или погашением разниц ПБУ18, чтобы скомпенсировать различие. Таким образом, различие в остаточных стоимостях на момент выбытия складывается из двух частей:

- Недоначисленных сумм постоянных разниц. Признание путем начисления амортизации в БУ затрат, которые в НУ не признаются, сопровождается постепенным начислением ПР. Если при выбытии все такие затраты сразу признаются затратами текущего периода, то постоянная разница должна быть начислена полностью. Т.е. в периоде выбытия необходимо доначислить ПР, связанные с выбывшим объектом.

- Текущие значения временных разниц. Признание путем начисления амортизации в БУ затрат, которые в НУ были признаны ранее, (или наоборот), сопровождается погашением ранее начисленных временных разниц. Если признание таких затрат полностью происходит в периоде выбытия, то для сохранения баланса между налоговым и бухгалтерским учетом необходимо или погасить временные разницы или на эту же сумму зарегистрировать постоянные разницы. Погашение разниц не возможно, т.к. ПБУ18 обязывает списать разницы. Поэтому на сумму списанных разниц нужно зарегистрировать ПР, и тогда связанное с такой разницей ПНО (ПНА) при проведении в главной книге верно откорректирует 68-й счет.

Если происходит частичное выбытие объекта, например при продаже нескольких этажей здания, то доначисление имеющихся постоянных разниц, списание временных и начисление постоянных на сумму списанных разниц производится пропорционально доли основного средства, которая выбывает.

Если объект в НУ не завершил амортизацию и выбывает с убытком, то согласно статье 268 пункт 3 НК этот убыток будет равномерно признаваться в течение оставшегося срока амортизации в НУ. Т.е. на сумму убытка необходимо сформировать вычитаемую временную разницу, которая начисляется в периоде выбытия и равномерно погашается столько последовательных периодов, сколько периодов амортизации в налоговом учете оставалось на момент выбытия.